Marktgröße und Marktanteil des japanischen Faltkarton-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.96 Milliarden US-Dollar |

| Marktgröße (2026) | 3.14 Milliarden US-Dollar |

| Marktgröße (2031) | 4.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.44% CAGR |

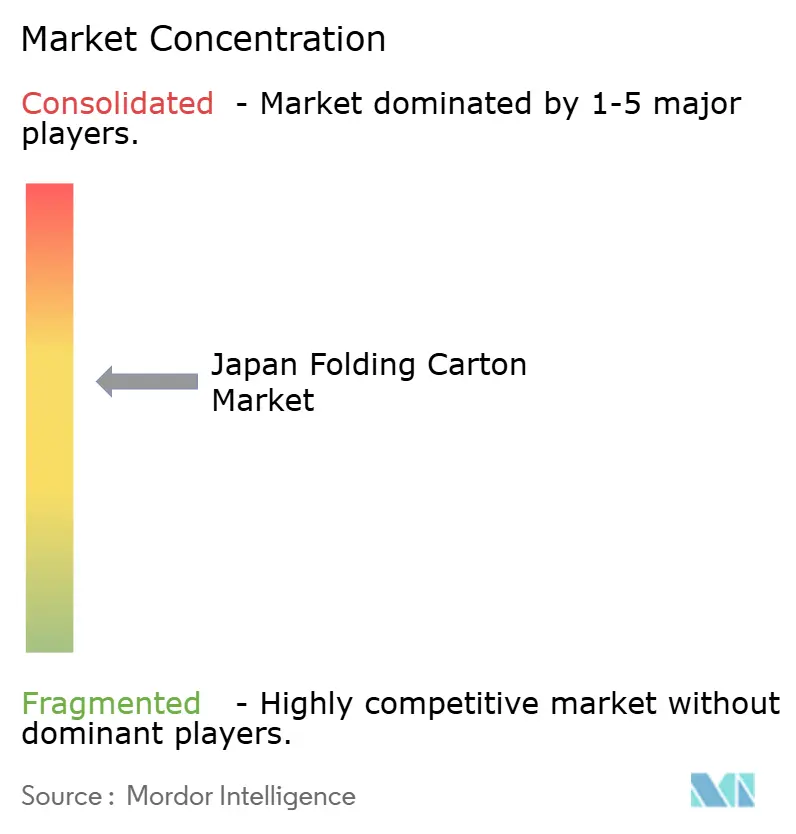

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Faltkarton-Marktes durch Mordor Intelligence

Die Marktgröße des japanischen Faltkarton-Marktes wird voraussichtlich von 2,96 Milliarden USD im Jahr 2025 auf 3,14 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 4,29 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 6,44 % über den Zeitraum 2026–2031 entspricht. Der strukturelle Wandel im faserbasierenden Verpackungsökosystem Japans lenkt Investitionen weg von schrumpfenden grafischen Papiersorten hin zu margenstarkerem Karton, der den Anforderungen des Einzelhandels, des E-Commerce und der regulatorischen Vorgaben entspricht. Inländische Papierfabriken weisen nun 54,6 % ihrer Produktion der Verpackung zu, während die Druckpapiermengen bis 2030 voraussichtlich um mehr als 10 % zurückgehen werden, da die digitale Substitution zunimmt. Das Bekenntnis der Einzelhändler zur Reduzierung von Einwegkunststoffen, eine alternde Verbraucherbasis, die leicht zu öffnende Formate schätzt, sowie Omnichannel-Logistik, die starre, markenbezogene Displays bevorzugt, stärken allesamt die Nachfrage nach Faltkartons. Etablierte Unternehmen reagieren mit barrierebeschichteten Substraten, die Aluminiumlaminate ersetzen, Digitaldruckmaschinen, die Rüstabfälle reduzieren, und vertikal integrierten Recyclingprogrammen, die eine sichere Faserversorgung gewährleisten. Die Wettbewerbsintensität bleibt jedoch hoch, da Importe und flexible Beutel die Margen unter Druck setzen und Verarbeiter zur Automatisierung und Diversifizierung ins Ausland zwingen, um ihre Erträge zu schützen.

Wichtigste Erkenntnisse des Berichts

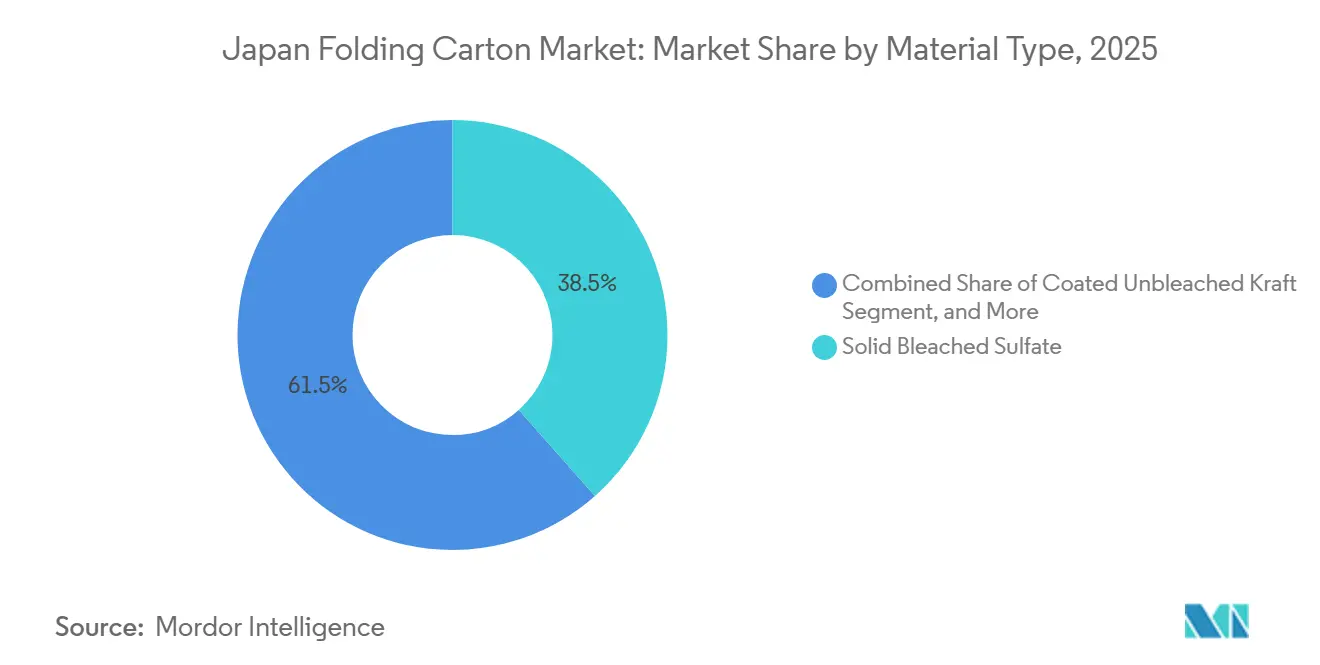

- Nach Materialtyp entfiel im Jahr 2025 ein Marktanteil von 38,47 % am japanischen Faltkarton-Markt auf gebleichtes Sulfat.

- Nach Drucktechnologie wird die Marktgröße des japanischen Faltkarton-Marktes für digitale Plattformen bis 2031 voraussichtlich mit einer CAGR von 7,15 % wachsen.

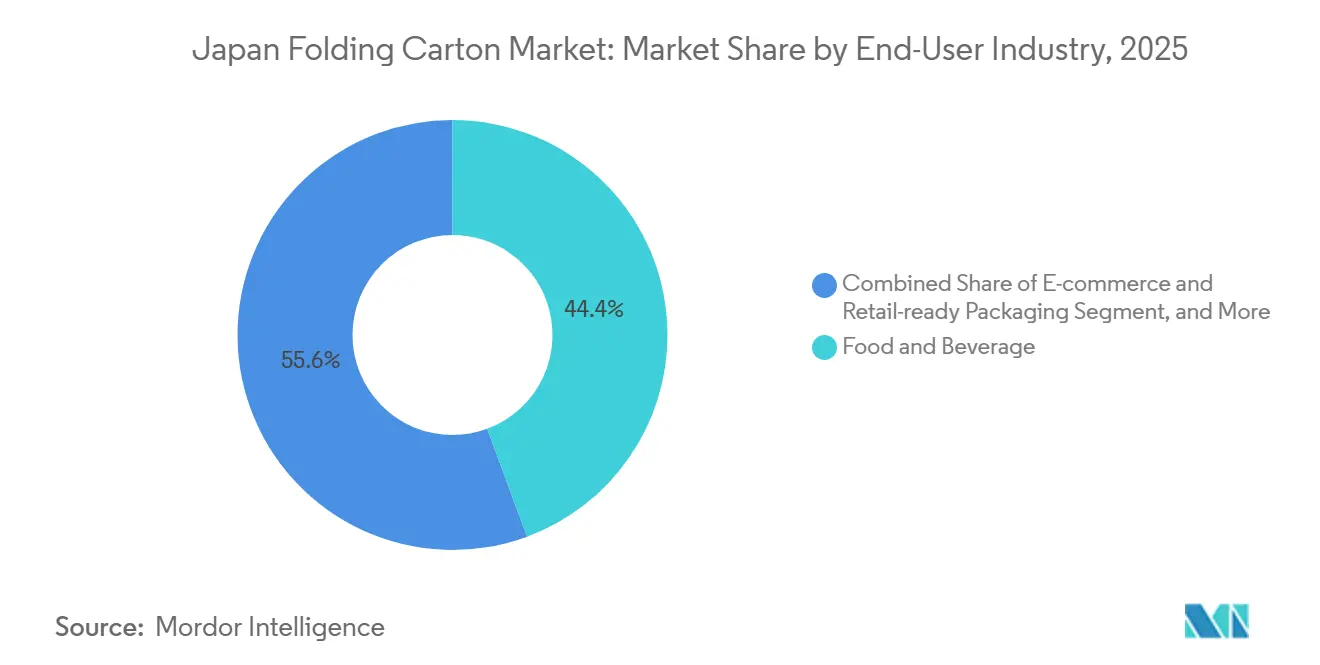

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Marktanteil von 44,36 % am japanischen Faltkarton-Markt auf die Lebensmittel- und Getränkebranche.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des japanischen Faltkarton-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom beschleunigt die Nachfrage nach individuellen Kartons | +1.2% | National, Schwerpunkt auf den Ballungsräumen Tokio, Osaka und Nagoya | Kurzfristig (≤ 2 Jahre) |

| Wandel hin zu nachhaltigen Verpackungsmaterialien | +1.5% | National, im Einklang mit dem Gesetz zur Kreislaufwirtschaft für Kunststoffressourcen des Umweltministeriums | Mittelfristig (2–4 Jahre) |

| Premiumisierung von Fertiggerichten, die hochgrafische Kartons erfordern | +0.9% | Städtische Zentren in den Regionen Kanto und Kansai | Mittelfristig (2–4 Jahre) |

| Staatliche Ziele zur Reduzierung von Kunststoffabfällen fördern die Verwendung von Karton | +1.3% | National, frühe Einführung in Gemeinden mit strikter Mülltrennung | Langfristig (≥ 4 Jahre) |

| Expansion von Eigenmarken der Einzelhändler treibt kurzfristige Digitaldruckaufträge an | +0.8% | National, angeführt von Seven-Eleven, Lawson, FamilyMart | Kurzfristig (≤ 2 Jahre) |

| Alternde Bevölkerung erhöht die Nachfrage nach leicht zu öffnenden Pharmakartons | +0.7% | National, insbesondere in ländlichen Präfekturen mit älterer Bevölkerung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wandel hin zu nachhaltigen Verpackungsmaterialien

Japans Gesetz zur Kreislaufwirtschaft für Kunststoffressourcen schreibt eine Reduzierung von Einwegkunststoffen um 25 % bis 2030 vor und veranlasst Markeninhaber, FSC-zertifizierte oder recycelte Kartons zu spezifizieren, die den Richtlinien für recyclinggerechtes Design entsprechen. Einzelhändler wie Lawson streben einen Anteil von 80 % umweltfreundlicher Verpackungen an, was die Nachfrage nach Karton steigert, der Polystyrol-Schalen und Polyethylenbeutel ersetzen kann. Toppan plant, den Umsatz mit nachhaltigen Verpackungen bis 2030 auf 80 % zu steigern, was die Bereitschaft von Kosmetik- und Körperpflegemarken widerspiegelt, Aufpreise für nachweisbare grüne Versprechen zu zahlen. Das Angebot ist jedoch begrenzt, da Japans Verbot des Exports von verunreinigtem Altpapier den inländischen Pool an Altfasern eingeschränkt hat. Verarbeiter, die in Sammlungsnetzwerke integriert sind, wie Oji Holdings durch sein Renewa-Programm, erlangen dadurch einen Kosten- und Beschaffungsvorteil. Der Nachhaltigkeitsschwenk belohnt daher Papierfabriken, die in der Lage sind, die Lieferkette zu zertifizieren, wasserbasierte Tinten zu formulieren und einen geschlossenen Rücknahmekreislauf zu garantieren, während er Betreiber benachteiligt, die auf Frischfasersorten beschränkt sind.

Staatliche Ziele zur Reduzierung von Kunststoffabfällen fördern die Verwendung von Karton

Nationale Ziele zur Kunststoffreduzierung von 25 % bis 2030 lenken Pharma-, Körperpflege- und Lebensmittelunternehmen hin zu Karton, der die Barriereleistung von Kunststoff-Blister- oder Schalenverpackungen erreicht. Kartons mit Aufreißkerben und Daumenlifttabs reduzieren die Öffnungskraft um bis zu 40 %, verbessern die Medikamentenadhärenz bei Senioren und entsprechen den Anforderungen der ISO 8317 für Kindersicherheit. Die Partnerschaft von Nippon Paper mit Elopak zur Lokalisierung von Pure-Pak-Flüssigkartons schafft eine inländische Quelle für aluminiumfreie, recycelbare aseptische Verpackungen und bietet Markeninhabern einen Weg zur Einhaltung der erweiterten Herstellerverantwortung. Gemeinden, die eine strikte Abfalltrennung vorschreiben, beschleunigen die Einführung und schaffen eine Nachfrage bei Verarbeitern, die Monomaterialstrukturen zertifizieren. Langfristig sichert die politische Verankerung ein Basiswachstum für faserbasierte Formate, selbst wenn die Rohstoffzellstoffkosten schwanken.

E-Commerce-Boom beschleunigt die Nachfrage nach individuellen Kartons

Die Paketmengen sind gestiegen, da die Online-Durchdringung in vielen Kategorien 20 % überschreitet, was Verarbeiter dazu veranlasst, hochauflösende Digitaldruckmaschinen zu installieren, die Auflagen von weniger als 5.000 Exemplaren kosteneffizient produzieren. Convenience-Stores fungieren als Mikro-Fulfillment-Hubs und fördern regalfertige Kartons mit integrierten Grafiken und Manipulationsschutz, die die Nachfüllzyklen verkürzen. Ricohs Thermomedientechnologie ermöglicht den Druck auf Abruf in Tausenden von Filialen und verkürzt Vorlaufzeiten sowie Abfallmengen. HP Indigo 35K HD-Einheiten, die heute bei großen Verarbeitern weit verbreitet sind, drucken mit 1.600 dpi auf 150–600 Mikron starkem Karton und ermöglichen die Massenanpassung für regionale Aktionen. Der E-Commerce-Treiber zwingt lithografische Betreiber zur Einführung hybrider Arbeitsabläufe oder riskiert den Verlust von Aufträgen an agile Wettbewerber, die die Einzelhändleranforderungen für Just-in-time-Verpackungen mit variablen Daten erfüllen.

Premiumisierung von Fertiggerichten, die hochgrafische Kartons erfordern

Convenience-Ketten werten ihre Lebensmittelsortimente auf, um den Umsatz zu erhalten, auch wenn der Kundenverkehr nachlässt, und verlangen optisch ansprechende Kartons mit Metallic-Tinten und taktilen Beschichtungen, die die wahrgenommene Qualität steigern. Toppans GL BARRIER ersetzt Aluminium in mittleren Barriereanwendungen und erhält dabei Glanz und Druckqualität, was eine Monomaterial-Recyclingfähigkeit ermöglicht.[1]Toppan Inc., "Nachhaltigkeitsbericht Geschäftsjahr 2024," toppan.com Markeninhaber nehmen bereitwillig einen Stückkostenaufschlag von 15–25 % in Kauf, da hochgrafische Verpackungen den Abverkauf in wettbewerbsintensiven Kühlkostdisplays steigern. Verarbeiter müssen daher den Mehrfachdurchlauf-Lithografiedruck und die digitale Veredelung beherrschen, ohne die Fasergewinnung zu beeinträchtigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Frischfaser-Zellstoffpreise | -0.9% | National, höhere Exposition für Verarbeiter, die auf importierten Zellstoff angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenunterbrechungen durch importierten Karton-Rohstoff | -0.7% | Hafenstädte wie Yokohama, Osaka, Kobe | Kurzfristig (≤ 2 Jahre) |

| Arbeitskräftemangel in Verarbeitungsbetrieben begrenzt die Kapazität | -0.5% | National, akut in ländlichen Präfekturen | Mittelfristig (2–4 Jahre) |

| Zunehmende Beliebtheit flexibler Beutel im Snack-Segment | -0.4% | National, Schwerpunkt auf Snack- und Süßwarenregalen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Frischfaser-Zellstoffpreise

Südamerikanischer Langfaser-Bleichkraftzellstoff erreichte im Februar 2026 655 USD pro Tonne, was 14 % höher ist als fünf Monate zuvor, und drückt die Margen von Verarbeitern, denen Absicherungsprogramme fehlen. Energieschocks infolge der Schließung der Straße von Hormus erhöhten die Naphtha-Inputkosten um 60 % und wirkten sich auf Verbrauchsmaterialien für Sekundärverpackungen aus. Kleinere Betriebe sind am stärksten betroffen, da sie Preiserhöhungen weder vollständig an Markeninhaber weitergeben noch mehrjährige Lieferverträge abschließen können. Dai Nippon Printing warnte in seinen Ergebnissen für das Geschäftsjahr 2025 vor Margendruck, und Nippon Paper kürzte seinen Betriebsgewinnausblick für das Geschäftsjahr 2026 aus ähnlichen Gründen um 4 Milliarden JPY (27 Millionen USD).[2]Nippon Paper Industries, "Q2 Finanzergebnisse Geschäftsjahr 2025," nipponpapergroup.com Vertikal integrierte Akteure, insbesondere Oji Holdings mit 636.000 Hektar Forstflächen, genießen einen teilweisen Schutz. Dennoch beeinträchtigen anhaltende Zellstoffschwankungen die Rentabilität in der gesamten Wertschöpfungskette und dämpfen den Investitionsappetit.

Lieferkettenunterbrechungen durch importierten Karton-Rohstoff

Die Schließung der Straße von Hormus im Februar 2026 zwang Reedereien, den Weg um das Kap der Guten Hoffnung zu nehmen, was die Transitzeit um bis zu zwei Wochen verlängerte und die Frachtkosten für Sendungen nach Yokohama und Kobe um 40–50 % erhöhte. Japan hält etwa 20 Tage Naphtha-Vorräte, was Verarbeiter anfällig macht, wenn petrochemisch gewonnene Stretchfolie oder Klebstoffe knapp werden. Stretchfolienimporte decken mehr als 90 % der inländischen Nachfrage, wobei 70 % aus Malaysia stammen, was das Einzelquellenrisiko verstärkt. Die Gründung eines Exportvertriebshauptquartiers durch Hokuetsu im Januar 2026 signalisiert Branchenversuche zur Diversifizierung der Lieferketten. Dennoch können knappe Schiffskapazitäten und Containerüberlaufereignisse Verarbeitungslinien stilllegen, Produkteinführungen verzögern und den Umsatz reduzieren, insbesondere bei Just-in-time-Eigenmarkenprogrammen ohne Pufferlager.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Recyclingfasern gewinnen an Bedeutung

Gebleichtes Sulfat machte im Jahr 2025 einen Marktanteil von 38,47 % am japanischen Faltkarton-Markt aus, da seine Helligkeit und Steifigkeit den ästhetischen Anforderungen von Kosmetik- und Pharmamarken entsprechen. Weißer Linienspankarton, der 20–30 % günstiger als Frischfasersorten ist, wird jedoch voraussichtlich alle anderen mit einer CAGR von 7,26 % bis 2031 übertreffen, da Lebensmitteleinzelhändler und E-Commerce-Versender Graurückenkarton für Innenflächen akzeptieren, bei denen das Erscheinungsbild weniger wichtig ist. Die Marktgröße des japanischen Faltkarton-Marktes für Recyclingsubstrate steigt daher parallel zu den Verpflichtungen der Unternehmen zur Kunststoffreduzierung, die kohlenstoffärmere Altfasern bevorzugen.

Verarbeiter erweitern ihre Portfolios, um schnell zwischen Frisch- und Recyclingrezepturen wechseln zu können, wenn die Zellstoffpreise schwanken. Papierfabriken mit Doppelsiebformern und Mehrschichtbeschichtern können dünne Spezialschichten über wirtschaftliche Kernlagen laminieren und so Kosten und Leistung ausbalancieren. Markeninhaber fordern zunehmend Lebenszyklusanalysedaten, was Lieferanten dazu veranlasst, ihre CO₂-Fußabdrücke nach ISO 14064 zu zertifizieren. Infolgedessen erlangen Anbieter, die Cradle-to-Grave-Kennzahlen anbieten, einen Verkaufsvorteil, insbesondere in Exportkanälen, in denen die EU-Verpackungsvorschriften verschärft werden. Der Schwenk hin zu Recyclingfasern steht im Einklang mit Japans Ziel einer Recyclingquote von 60 % für Kunststoffverpackungen bis 2030 und sichert langfristiges Wachstum für weißen Linienspankarton und verwandte Altfasersorten.

Nach Drucktechnologie: Digitaldruckmaschinen stören Langauflagen

Lithografiedruckmaschinen machten im Jahr 2025 einen Anteil von 41,63 % am japanischen Faltkarton-Markt aus, dank niedriger Kosten pro Tausend bei Auflagen von 10.000 und mehr Exemplaren sowie unübertroffener Farbstabilität. Digitalsysteme werden jedoch voraussichtlich mit einer CAGR von 7,15 % wachsen, da Eigenmarken von Convenience-Stores, Treuekampagnen und regionsspezifische Artikelnummern variable Daten ohne Plattenkosten benötigen. HP Indigo-, Landa- und Xeikon-Maschinen werden nun in Angebotsanfragen spezifiziert, was eine unumkehrbare Nachfrage nach Massenpersonalisierung signalisiert. Flexodruckeinheiten gewinnen auch bei Kartons an Boden, da hochauflösende Rasterwalzen die Qualitätslücke zum Offsetdruck schließen und wasserbasierte Tinten die Lebensmittelkontaktvorschriften erfüllen. Tiefdruck bleibt nur bei ultrahohen Tabak- und Süßwarenauflagen dominant, bei denen sich die Zylinderamortisation noch lohnt.

Hybride Arbeitsabläufe, die Lithografiedruckbögen durch integrierte digitale Überdruckmodule schleusen, ermöglichen es Verarbeitern, Aufträge aufzuteilen, die Betriebszeit zu maximieren und Rüstabfälle zu reduzieren. Auftragsgruppierungssoftware, Farbmanagementautomatisierung und KI-basierte Inspektionssysteme verkürzen die Durchlaufzeiten weiter und ermöglichen es Betrieben, die Zwei-Tage-Servicevereinbarungen zu erfüllen, die von E-Commerce-Verkäufern gefordert werden. Papierfabriken, die bei der digitalen Einführung zurückbleiben, riskieren, in den Commodity-Status abzugleiten, insbesondere da Markeninhaber ihre Lieferantenlisten auf diejenigen konsolidieren, die datengesteuerte Versionierung und Serialisierung für Fälschungsschutzprogramme anbieten.

Nach Endverbraucherbranche: E-Commerce gestaltet die Nachfrage um

Lebensmittel und Getränke machten im Jahr 2025 einen Anteil von 44,36 % an der Marktgröße des japanischen Faltkarton-Marktes aus, da mehr als 55.000 Convenience-Stores Bentos, Süßigkeiten und Fertiggetränke mehrmals täglich auffüllen. Regalfertige Designs, die gleichzeitig als Mini-Displays dienen, reduzieren den Arbeitsaufwand im Laden und steigern Impulskäufe, was die Kartonkomplexität erhöht. E-Commerce und regalfertige Verpackungen werden jedoch bis 2031 die schnellste CAGR von 6,89 % verzeichnen, da Paketversender markenbezogene Unboxing-Erlebnisse fordern, die Waren beim Transport schützen und Füllmaterial reduzieren. Gesundheitswesen und Pharmazeutika steigen stetig aufgrund der alternden Bevölkerung, die bis 2040 35 % erreicht. Pharmakartons müssen Brailleschrift, leicht aufreißbare Merkmale und ISO 8317-Kindersicherheit integrieren – eine Fähigkeit, die für Verarbeiter mit Laserstanzmaschinen und integrierter Prägung zugänglicher ist.

Körperpflege und Kosmetik bleiben hochmargige Nischen, die Metallic-Tinten und taktile Beschichtungen verlangen, die Luxus vermitteln und mit den Premiumisierungsstrategien der Verarbeiter übereinstimmen. Elektro- und Elektronikmarken wechseln von Schaumstoff zu geformtem Zellstoff oder Hartkarton, um Unternehmensnachhaltigkeitsziele zu erfüllen, während Tabak und Industriegüter stagnieren, was die Marktreife widerspiegelt. Aufkommende Anwendungen, wie Spielzeug und Kfz-Ersatzteile, bieten moderates Aufwärtspotenzial, da die Importsubstitution und die E-Commerce-Durchdringung zunehmen. Die Segmentdiversifizierung schützt Verarbeiter daher vor zyklischen Schocks in einem einzelnen Bereich.

Geografische Analyse

Produktion und Verbrauch konzentrieren sich entlang Japans Pazifikgürtel. Kanto, dominiert von Tokio und Yokohama, macht den größten Anteil am japanischen Faltkarton-Markt aus, dank dichter Bevölkerung, zahlreicher Hauptsitze von Markeninhabern und einer kritischen Masse an Fulfillment-Centern. Kansai, verankert durch Osaka und Kobe, belegt den zweiten Platz und profitiert von der Nähe zu Lebensmittel- und Pharmabetrieben sowie einer exportorientierten Industriebasis. Chubu mit Nagoya bedient Automobillieferketten, die schwere Kartons bevorzugen. Küstennahe Betriebe genießen Importlogistikvorteile für Zellstoff und Karton, sind jedoch stärker dem Hafenstau und Schiffsumleitungen ausgesetzt, wie sie durch die Schließung der Straße von Hormus 2026 ausgelöst wurden. Binnenlandanlagen hingegen haben höhere eingehende Frachtkosten, sind aber weniger anfällig für maritime Schocks.

Die regionale Nachfrage spiegelt auch demografische Muster wider. Städtische Präfekturen bevorzugen hochgrafische Kurzauflagenkartons für die Auffüllung von Convenience-Stores und Online-Lebensmittelhandel, während ländliche Gebiete mit höheren Anteilen von Einwohnern über 65 Jahren zu leicht zu öffnenden Pharma- und Einzelportionslebensmittelformaten neigen. Arbeitskräftemangel ist außerhalb der großen Ballungsräume am akutesten und treibt Papierfabriken zur Automatisierung von Stanzung und Veredelung oder zur Konsolidierung in größere Hubs. Nippon Papers Plan, die Produktion von Grafikpapier auf etwa drei Standorte zu konzentrieren, um eine Auslastung von 90 % zu erreichen, veranschaulicht das Streben nach Skaleneffizienz.[3]Nippon Paper Industries, "Integrierter Bericht Geschäftsjahr 2024," nipponpapergroup.com

Infrastrukturprojekte prägen die Wettbewerbsfähigkeit weiter. Investitionen in hochgeschwindige Digitaldruckmaschinen und automatisierte Klebstofflinien konzentrieren sich in Kanto, wo Verarbeiter das Wachstum von Eigenmarken verfolgen. Oji Holdings und Rengo leiten jedoch Kapital nach Vietnam und Indien, um die schneller wachsende ASEAN-Nachfrage zu erschließen und sich gegen Japans stagnierenden Bevölkerungsausblick abzusichern. Inländische Kapazitätserweiterungen bleiben daher selektiv und priorisieren Technologien, die die Arbeitsabhängigkeit reduzieren oder angrenzende Dienstleistungen wie Design und Recycling erschließen.

Wettbewerbslandschaft

Rengo, Oji Holdings und Nippon Paper Industries besitzen zusammen mehr als 60 % der inländischen Kapazität, was der japanischen Faltkarton-Branche ein mäßig konsolidiertes Profil verleiht. Der Preiswettbewerb ist jedoch intensiv, da Importe, flexible Beutel und kleinere Nischenverarbeiter die Preissetzungsmacht begrenzen. Rengos Preiserhöhung von 10 Yen pro Kilogramm im Oktober 2025 veranschaulicht Versuche, Inputinflation weiterzugeben, aber seine Prognose von nur 2,1 % Wellpappenwachstum signalisiert eine nachlassende Nachfrage. Oji Holdings gleicht die inländische Stagnation durch einen Auslandsverkaufsanteil von 40,8 % und Waldbesitz aus, was es vor Zellstoffpreisschwankungen schützt. Nippon Paper richtet sich auf Verpackungen aus und strebt an, dass Produkte des täglichen Bedarfs bis 2030 mehr als 50 % des Umsatzes ausmachen, hat jedoch sein Betriebsgewinnziel für das Geschäftsjahr 2026 angesichts der Schwäche der australischen Nachfrage gesenkt.

Chancen in weißen Flecken konzentrieren sich auf nachhaltigen Luxus, digitale Anpassung und funktionale Barrierebeschichtungen. Toppans Übernahme der Flexibles- und Papierblister-Sparten von Sonoco fügt seinem Portfolio Monomateriallösungen hinzu und positioniert es für den Gewinn nordamerikanischer umweltfreundlicher Mandate.[4]Toppan Inc., "TOPPAN Packaging übernimmt Sonoco Flexibles," toppan.com Kleinere Unternehmen wie Hokuetsu steigerten ihr Exportvolumen um 20 % im Jahresvergleich auf 290.000 Tonnen, indem sie südostasiatische Käufer bedienten, die Japans Qualität schätzen. Tomokus ECowrap, das mit einem WorldStar Award ausgezeichnet wurde, zeigt, wie schützende Kartonpolsterung Kunststoffblasenfolie ersetzen und Premiummargen erzielen kann.

Technologieeinführung ist der entscheidende Differenzierungsfaktor. Verarbeiter, die KI-gestützte Inspektion, IoT-Predictive-Maintenance und datengekoppelte Digitaldruckmaschinen einsetzen, können 24-Stunden-Durchlaufzeiten und chargenweise Rückverfolgbarkeit garantieren. Kapitalanforderungen schrecken viele mittelgroße Betriebe ab und schaffen Möglichkeiten für Private-Equity-Zusammenschlüsse, die Volumina bündeln und Skaleneffekte erschließen. Über den Prognosehorizont hinaus wird der japanische Faltkarton-Markt Unternehmen belohnen, die Fasersicherheit, digitale Agilität und nachweisbare Nachhaltigkeitsnachweise miteinander verbinden.

Marktführer der japanischen Faltkarton-Branche

Rengo Co., Ltd.

Oji Holdings Corporation

Nippon Paper Industries Co., Ltd.

Toppan Inc.

Hokuetsu Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Dai Nippon Printing begann mit der Massenproduktion von Dekorfolien für Automobilanzeigen und nutzte Mikrofabrikation, um Holzmaserungsmuster in optisch klare, kratzfeste Schichten für den weltweiten Einsatz einzubetten.

- April 2026: TOPPAN Packaging schloss die Übernahme der Flexibles- und Thermoform-Sparten von Sonoco ab, gründete einen Hauptsitz in Charlotte und fügte Paperblister-Einzelhandelsverpackungen zu seinem nachhaltigen Sortiment hinzu.

- Januar 2026: Hokuetsu reorganisierte sich und gründete ein Exportvertriebshauptquartier, um das Auslandswachstum zu beschleunigen, nachdem die Exportmengen im Geschäftsjahr 2024 um 20 % auf 290.000 Tonnen gestiegen waren.

- November 2025: Nippon Paper Industries meldete für das zweite Quartal des Geschäftsjahres 2025 einen Umsatz von 274,2 Milliarden JPY (1,83 Milliarden USD) und ein negatives Betriebsergebnis von 1,5 Milliarden JPY (10,1 Millionen USD) und verwies auf hohe Zellstoffkosten und eine schwache australische Nachfrage.

Berichtsumfang des japanischen Faltkarton-Marktes

Der Umfang der Studie umfasst eine Analyse der Markttrends, Wachstumstreiber, Herausforderungen und Chancen im japanischen Faltkarton-Markt. Sie deckt wichtige Segmente ab, darunter Materialtypen, Endverbraucherbranche und Drucktechnologie, und bietet Einblicke in die Wettbewerbslandschaft und Marktdynamik während des Prognosezeitraums. Diese Kartons werden für ihre leichten, recycelbaren und anpassbaren Eigenschaften geschätzt, was sie zu einer bevorzugten Wahl für nachhaltige Verpackungslösungen macht.

Der Bericht über den japanischen Faltkarton-Markt ist segmentiert nach Materialtyp (gebleichtes Sulfat, Faltschachtelkarton, beschichtetes ungebleichtes Kraft, weißer Linienspankarton und weitere Materialtypen), Drucktechnologie (Lithografiedruck, Flexodruck, Digitaldruck, Tiefdruck und weitere Drucktechnologien) sowie Endverbraucherbranche (Lebensmittel und Getränke, Gesundheitswesen/Pharmazeutika, Körperpflege und Kosmetik, Elektro und Elektronik, Haushalts- und Industriegüter, Tabak, E-Commerce und regalfertige Verpackungen sowie weitere Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Gebleichtes Sulfat |

| Faltschachtelkarton |

| Beschichtetes ungebleichtes Kraft |

| Weißer Linienspankarton |

| Weitere Materialtypen |

| Lithografiedruck |

| Flexodruck |

| Digitaldruck |

| Tiefdruck |

| Weitere Drucktechnologien |

| Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika |

| Körperpflege und Kosmetik |

| Elektro und Elektronik |

| Haushalts- und Industriegüter |

| Tabak |

| E-Commerce und regalfertige Verpackungen |

| Weitere Endverbraucherbranchen |

| Nach Materialtyp | Gebleichtes Sulfat |

| Faltschachtelkarton | |

| Beschichtetes ungebleichtes Kraft | |

| Weißer Linienspankarton | |

| Weitere Materialtypen | |

| Nach Drucktechnologie | Lithografiedruck |

| Flexodruck | |

| Digitaldruck | |

| Tiefdruck | |

| Weitere Drucktechnologien | |

| Nach Endverbraucherbranche | Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika | |

| Körperpflege und Kosmetik | |

| Elektro und Elektronik | |

| Haushalts- und Industriegüter | |

| Tabak | |

| E-Commerce und regalfertige Verpackungen | |

| Weitere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische Faltkarton-Markt?

Die Marktgröße des japanischen Faltkarton-Marktes betrug im Jahr 2025 2,96 Milliarden USD und wird bis 2031 voraussichtlich 4,29 Milliarden USD erreichen.

Welcher Materialtyp wächst im japanischen Kartonsektor am schnellsten?

Weißer Linienspankarton wird bis 2031 voraussichtlich mit einer CAGR von 7,26 % wachsen, da Einzelhändler kostengünstige Recyclingfasern bevorzugen.

Warum gewinnen Digitaldruckmaschinen im japanischen Faltkarton-Markt an Bedeutung?

Die Expansion von Eigenmarken der Einzelhändler und die Nachfrage nach E-Commerce-Anpassung erfordern Kurzauflagen und variable Daten, die Offsetdruckmaschinen nicht wirtschaftlich liefern können, was Verarbeiter zur Installation von HP Indigo und ähnlichen Einheiten veranlasst.

Wie werden Vorschriften zur Kunststoffreduzierung die Karton-Nachfrage beeinflussen?

Nationale Ziele für eine Reduzierung von Einwegkunststoffen um 25 % bis 2030 lenken Marken hin zu Kartonformaten, die Recyclingfähigkeit und Anforderungen der erweiterten Herstellerverantwortung erfüllen.

Welche Unternehmen führen die Konsolidierung der japanischen Faltkarton-Branche an?

Rengo, Oji Holdings und Nippon Paper Industries halten zusammen mehr als 60 % der inländischen Kapazität und verschaffen ihnen Skalenvorteile bei der Faserbeschaffung und Technologieinvestitionen.

Welche Risiken könnten das zukünftige Wachstum des japanischen Faltkarton-Sektors hemmen?

Starke Anstiege der importierten Zellstoffpreise und Schifffahrtsunterbrechungen durch wichtige Engpässe wie die Straße von Hormus können die Margen drücken und Lieferungen verzögern, insbesondere für Papierfabriken ohne vertikale Integration.

Seite zuletzt aktualisiert am: