Größe und Marktanteil des pakistanischen Faltkartonmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

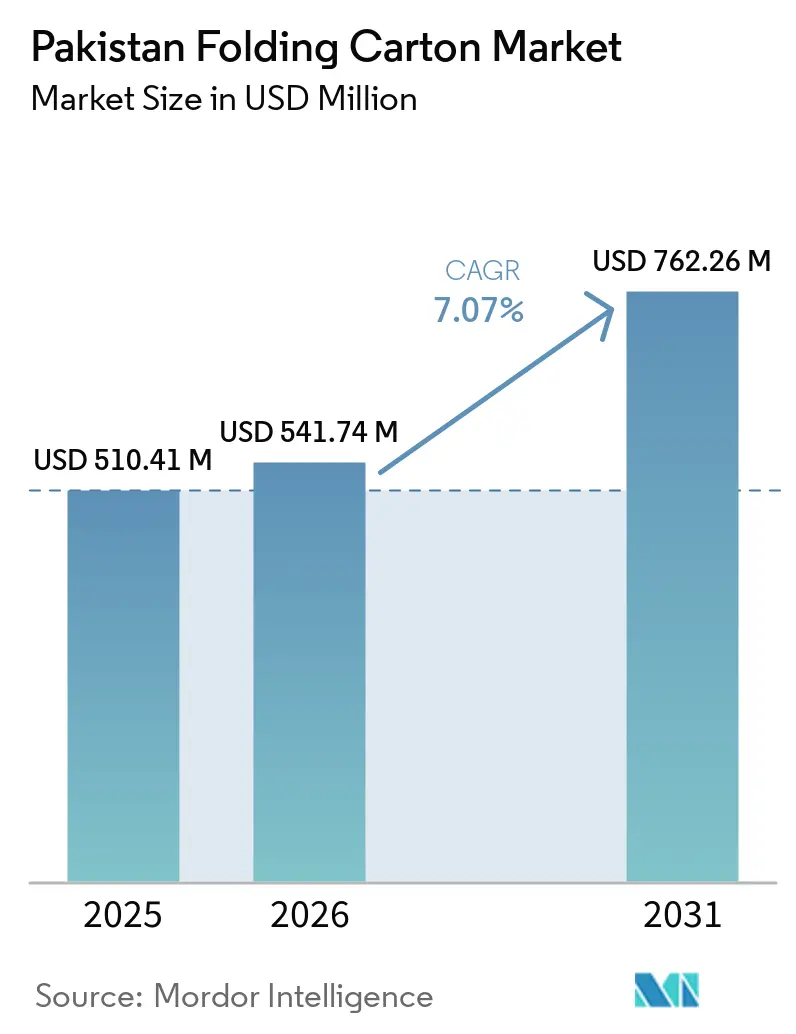

| Marktgröße im Basisjahr (2025) | 510.41 Millionen US-Dollar |

| Marktgröße (2026) | 541.74 Millionen US-Dollar |

| Marktgröße (2031) | 762.26 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.07% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des pakistanischen Faltkartonmarkts durch Mordor Intelligence

Die Größe des pakistanischen Faltkartonmarkts wird voraussichtlich von 510,41 Millionen USD im Jahr 2025 und 541,74 Millionen USD im Jahr 2026 auf 762,26 Millionen USD bis 2031 anwachsen, was einer CAGR von 7,07 % zwischen 2026 und 2031 entspricht. Strukturelle Verschiebungen im städtischen Konsum, Zollanreize zugunsten lokaler Kartonwerke und ein Anstieg der Pharmainvestitionen steigern die Nachfrage nach höherwertigen Substraten und serialisierten Kartons. Markeninhaber schreiben papierbasierte Formate vor, die recycelbar sind, um die Nachhaltigkeitsbewertungen des Einzelhandels zu erfüllen, während Verarbeiter die Grammaturbereiche erweitern, um sich gegen die Substitution durch Flexverpackungen zu behaupten. Importe von Solid Bleached Sulfate (SBS) bleiben bedeutend, doch neue Kapazitätserweiterungen bei Coated Unbleached Kraft (CUK) und Folding Boxboard (FBB) verringern den Kostennachteil. Der Wettbewerbsdruck steigt, da Packages Limited, Mondi und Graphic Packaging Digitaldruckkapazitäten aufbauen, die Kurzauflagen und variable Datenjobs für die E-Commerce-Auftragsabwicklung unterstützen.

Wichtigste Erkenntnisse des Berichts

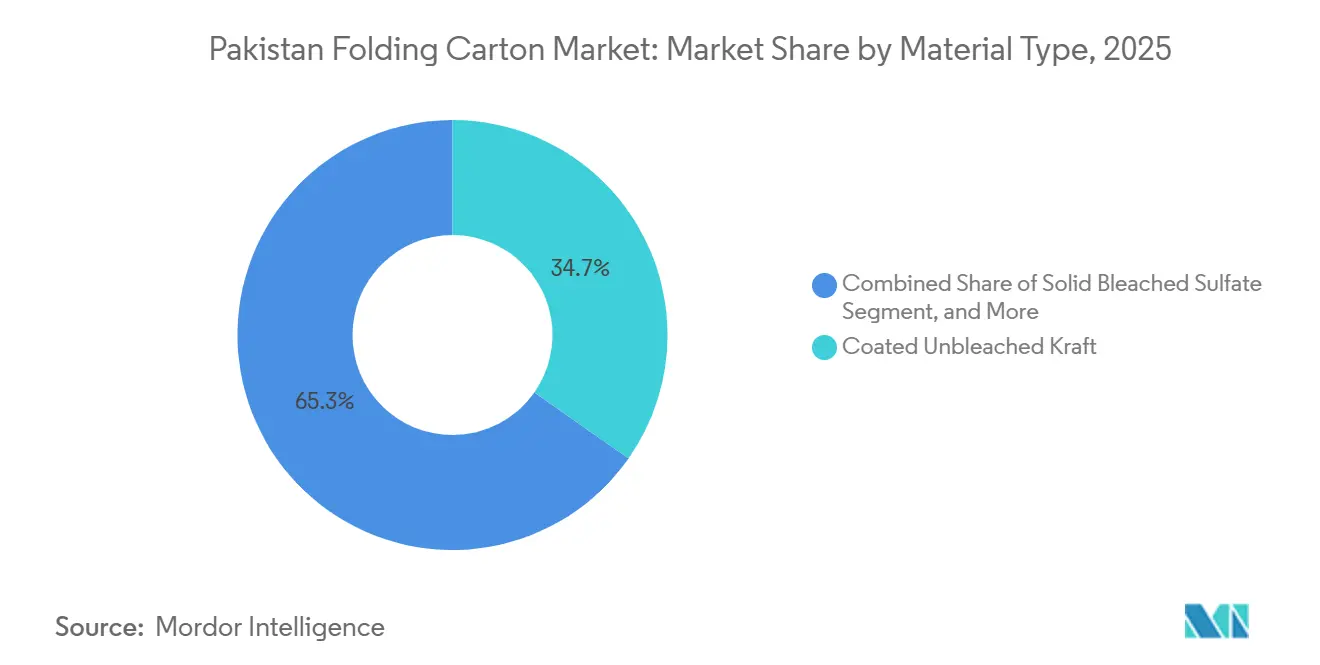

- Nach Materialtyp entfiel auf Coated Unbleached Kraft im Jahr 2025 ein Marktanteil von 34,73 % am pakistanischen Faltkartonmarkt.

- Nach Drucktechnologie wird die Marktgröße des pakistanischen Faltkartonmarkts für Digitaldruck bis 2031 voraussichtlich mit einer CAGR von 8,47 % wachsen.

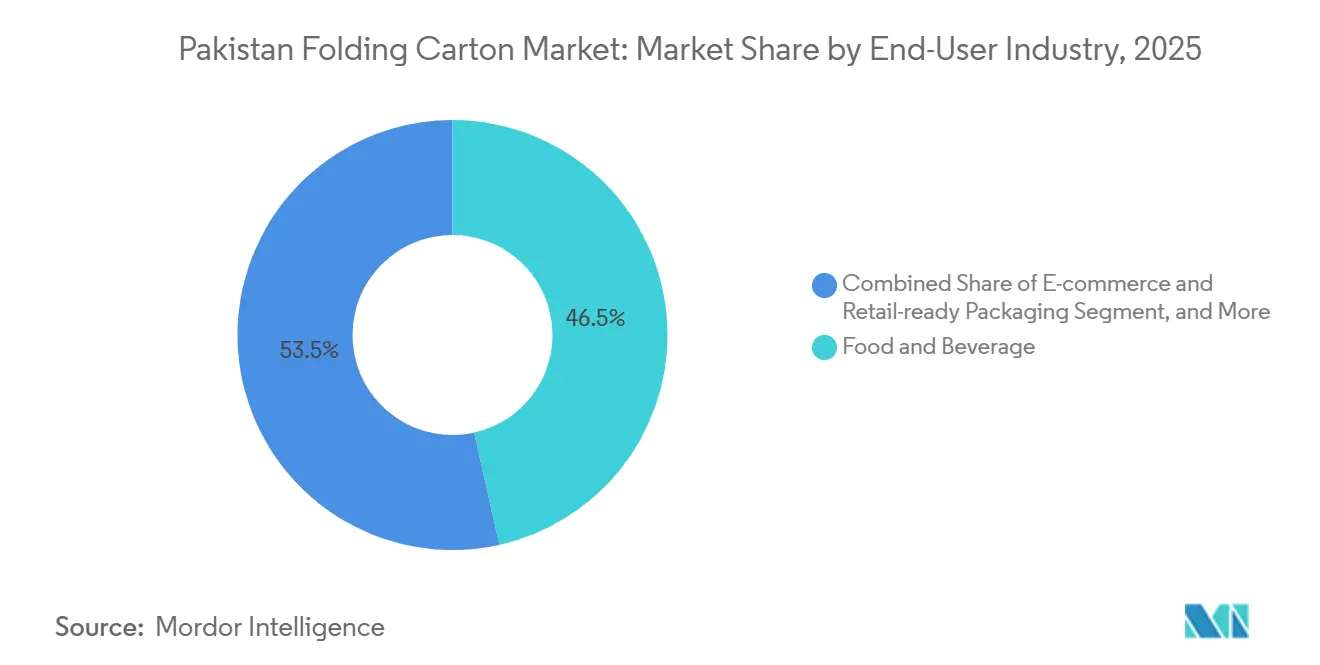

- Nach Endverbraucherbranche entfiel auf die Lebensmittel- und Getränkeindustrie im Jahr 2025 ein Marktanteil von 46,52 % am pakistanischen Faltkartonmarkt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des pakistanischen Faltkartonmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Konsum verpackter Waren durch die städtische Mittelschicht | +1.2% | National, konzentriert in Karatschi, Lahore, Islamabad und Faisalabad | Mittelfristig (2–4 Jahre) |

| Wachstum organisierter Einzelhandelskanäle einschließlich E-Commerce-Auftragsabwicklung | +1.5% | National, mit frühen Gewinnen in Karatschi, Lahore und Rawalpindi | Kurzfristig (≤ 2 Jahre) |

| Staatliche Initiativen zur Förderung der Importsubstitution in der Verpackungsbranche | +0.9% | National | Mittelfristig (2–4 Jahre) |

| Rasante Expansion der pharmazeutischen Fertigungskapazitäten | +1.3% | National, wichtige Zentren in Karatschi, Lahore und Peschawar | Kurzfristig (≤ 2 Jahre) |

| Einführung des Digitaldrucks zur Ermöglichung von Kurzauflagen-Individualisierung | +0.8% | National, angeführt von Verarbeitern in Lahore und Karatschi | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck zugunsten recycelbarer papierbasierter Verpackungen | +0.7% | National, exportorientierte Verarbeiter, die sich an EU- und GCC-Standards ausrichten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Konsum verpackter Waren durch die städtische Mittelschicht

Steigende verfügbare Einkommen in Karatschi, Lahore und Islamabad veranlassen Haushalte dazu, vermehrt Markensnacks, verzehrfertige Mahlzeiten und portionierte Getränke zu kaufen. Packungsgrößen unter 300 Gramm vervielfachen die SKU-Anzahl, sodass Verarbeiter häufigere Kurzauftragsbestellungen erhalten, die agile Stanzschneideanlagen und schnell einstellbare Drucklinien begünstigen. Die PSQCA-Norm PS:383-2023 für Kekse schreibt nun Barrierebeschichtungen und fettdichte Schichten vor, die nur wenige ältere Anlagen erfüllen können, wodurch Aufträge an Werke mit BRCGS- oder ISO-9001-Zertifizierung gelenkt werden. Die Tiefkühlkostmengen stiegen 2025 um 6 %, und mikrowellengeeignete Kartons mit Heißsiegelfolien sind mittlerweile Standard, was die durchschnittlichen Verkaufspreise erhöht und Werke zu Upgrades auf hellere FBB-Qualitäten motiviert.

Wachstum organisierter Einzelhandelskanäle einschließlich E-Commerce-Auftragsabwicklung

Verbrauchermärkte wie Imtiaz und Metro verlangen regalfertige Trays, die sich schnell öffnen lassen und auf jeder sichtbaren Seite die Marke präsentieren. Der Wert des pakistanischen Online-Einzelhandels erreichte 2025 14,11 Milliarden USD und steuert bis 2029 auf 20,41 Milliarden USD zu, was den Bedarf an verstärkten Ecken und kratzfesten Lacken erhöht, die der Kurierbehandlung standhalten.[1]Statista, "Pakistan E-Commerce-Umsätze," statista.com Die Nachnahmeprüfung verlängert die Logistikkette, sodass Verarbeiter 350–400 gsm-Kartons hinzufügen, die nach mehreren Berührungspunkten nicht zusammenbrechen. Im Jahr 2025 schuf die Recyclingallianz von Tetra Pak und Bulleh Shah inländische Rohstoffe für recycelte Liner, was die Inputkosten senkte und die Vorlaufzeiten für E-Commerce-Versender verkürzte.

Staatliche Initiativen zur Förderung der Importsubstitution in der Verpackungsbranche

Die Nationale Industriepolitik 2025–30 schafft zusätzliche Zölle auf Zellstoff und Maschinen ab, senkt die Einstandskosten um 3–5 Prozentpunkte und ermöglicht die Beseitigung von Engpässen in Kartonwerken. Cherat Packagings Extrusionsprojekt im Wert von 1,4 Milliarden PKR (9,5 Millionen USD) qualifiziert sich für vergünstigte Finanzierungen, während Bulleh Shahs Wellpappenlinie mit 115.000 Jahrestonnen eine 10-jährige Steuerbefreiung genießt, was veranschaulicht, wie die Zollreform lokale Kapazitäten stimuliert. Die in Prüfung befindliche Branchenstatusbezeichnung würde vorrangige Gaszuteilungen freischalten und Werke vor Lastabwurfphasen schützen, die Produktionszyklen verlängern.

Rasante Expansion der pharmazeutischen Fertigungskapazitäten

Highnoon Laboratories, Haleon, Citi Pharma und ein russisches Insulinunternehmen investierten gemeinsam mehr als 150 Millionen USD in neue Linien in den Jahren 2025–2026, wobei jedes Unternehmen GS1-DataMatrix-Codes auf Sekundärkartons vorschreibt. Verarbeiter haben darauf mit Einzel-Durchlauf-Digitaldruckmaschinen reagiert, die mit Bildverarbeitungskameras ausgestattet sind, welche Barcodes bei 200 Kartons pro Minute verifizieren, was die Kapitalintensität erhöht, aber den Mehrwert pro Quadratmeter Karton verdoppelt. Packages Limiteds Eigenkapitaleinlage von 1,40 Milliarden PKR in StarchPack sichert den einfachen Zugang zu pharmazeutisch geprüften modifizierten Stärken und bündelt Zutaten- und Verpackungslösungen unter einem Dach.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der importierten Zellstoffpreise und des Devisenmarkts | -1.1% | National, besonders ausgeprägt bei Verarbeitern ohne langfristige Verträge | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Energieengpässe erhöhen die Betriebskosten | -1.4% | National, am stärksten in den Industriezonen Punjab und Sindh | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch flexible Kunststoffverpackungsalternativen | -0.6% | National, konzentriert in Snacklebensmitteln und Süßwaren | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von lebensmittelechtem SBS-Karton im Inland | -0.5% | National, exportorientierte Lebensmittel- und Kosmetikverarbeiter | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der importierten Zellstoffpreise und des Devisenmarkts

Zellstoffimporte dominieren den Rohstoffmix, sodass eine PKR-Abwertung oder ein USD-denominierter Zellstoffpreisanstieg die Margen schnell erodiert. Kraftpapierbenchmarks stiegen 2024 um 3–4 PKR pro kg (0,01–0,014 USD pro kg), ein Druck, der sich in Ausschreibungsnachverhandlungen und verkürzten Angebotsvaliditätszeiträumen widerspiegelt. Kleinere Verarbeiter ohne Terminabsicherung zogen sich aus hochwertigen Nischen zurück, was durch Merit Packagings Anlagenverkauf im Wert von 1 Milliarde PKR (3,5 Millionen USD) im Jahr 2025 belegt wird. Werke begegnen dem durch Verträge mit skandinavischen, nordamerikanischen und südostasiatischen Lieferanten für gestaffelte Lieferungen und durch den Ausbau des OCC-Recyclings, um die Abhängigkeit von Primärfasern zu dämpfen.

Anhaltende Energieengpässe erhöhen die Betriebskosten

Die durchschnittlichen Industrietarife erreichten 2025 13,5 Cent pro kWh, fast das Doppelte der Tarife in Vietnam und Indonesien, während Lastabwürfe kontinuierliche Prozesslinien während der Sommerspitzen störten. Packages Limited nahm ein IFC-Darlehen über 25 Millionen USD auf, um Biomassekessel und Dachsolaranlagen zu finanzieren, die jährlich 43.000 MWh einsparen – ein Modell für große Werke, das für mittelgroße Anlagen jedoch schwer zu replizieren ist. Überhänge aus Kreislaufschulden deuten auf anhaltenden Tarifdruck hin, was Verarbeiter dazu zwingt, Energiekostensteigerungsklauseln in mehrjährige Liefervereinbarungen einzubeziehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Dynamik bei Premium-Substraten

Coated Unbleached Kraft hielt 2025 mit 34,73 % den größten Marktanteil am pakistanischen Faltkartonmarkt, indem es Waschmittel-, Industriegüter- und Exportkartons belieferte, bei denen Zugfestigkeit Vorrang vor optischer Attraktivität hat. Solid Bleached Sulfate ist trotz höherer Preise mit einer CAGR von 8,13 % als Segmentführer prognostiziert, da Halal-Pharmazeutika, Premium-Kosmetika und Convenience-Lebensmittel auf hellweiße, geruchsneutrale Kartons umsteigen. Die Marktanteilsgewinne des pakistanischen Faltkartonmarkts für FBB sind in mittelpreisigen Cerealien und Körperpflege-SKUs verankert, die ein Kosten-Qualitäts-Gleichgewicht anstreben, während White Line Chipboard auf margenschwache Schuhkartons und Spielzeugschachteln abzielt.

Bulleh Shahs Flüssigverpackungskarton bleibt der einzige inländische Ersatz für importiertes SBS in aseptischen Getränkekartons.[2]The News, "Bulleh Shah Kartonerweiterung," thenews.com.pk FSC-zertifizierte SBS-Importe aus Skandinavien dominieren weiterhin Babynahrung- und Nahrungsergänzungsmittelkartons, aber zollfreier Zellstoff im Rahmen der Politik 2025–30 fördert Pilotversuche mit mehrlagigen SBS-Mischungen in Punjab-Werken. Das E-Commerce-Wachstum erhöht auch die Nachfrage nach höhergrammatigen FBB, die Kurierketten standhalten, was CUKs Führungsposition potenziell verringern könnte, sofern Raffinerien die Faserklassifizierung nicht verbessern. Endverbraucher bewerten Kartonlieferanten nun anhand ihrer Konformität mit PS:5474-2021 bei Migrationstests, was den Geschäftsfall für ISO-22000-Upgrades stärkt.

Nach Drucktechnologie: Digitale Beschleunigung

Lithografiedruckmaschinen entfielen 2025 auf 51,53 % des Marktanteils am pakistanischen Faltkartonmarkt, gestützt durch bestehende Investitionen und ihren Kostenvorteil bei Auflagen von 20.000 Einheiten oder mehr. Die Marktgröße des pakistanischen Faltkartonmarkts wächst im Digitaldruck mit einer CAGR von 8,47 %, angetrieben durch wöchentliche SKU-Aktualisierungen in Verbrauchermärkten und durch Serialisierungsvorschriften, die nur Tintenstrahldruck oder Elektrofotografie wirtschaftlich erfüllen können. Hybridlinien von Nilpeter, die digitalen CMYK-Druck mit Flexolackiereinheiten kombinieren, ermöglichen es Verarbeitern, personalisierte Kampagnen in 5 Tagen statt 3 Wochen zu liefern.

Offsetdruckereien stehen unter Investitionsdruck, da Druckplatten, Chemikalien und Einrichtungsabfall die Jobkosten bei Auflagen unter 10.000 Drucken erhöhen. Flexografischer Nachdruckdruck wächst in Wellpappensparten, bleibt jedoch auflösungsbegrenzt für hochwertige Faltkartons. Tiefdruckzylinder werden weiterhin in Tabak und Luxuskosmetik eingesetzt, doch die Gesetzgebung zu schlichten Verpackungen trübt die Aussichten. Der Margenvorteil des Digitaldrucks wird durch Mehrwertfunktionen gestärkt, wie scannbare QR-Treuecodes und eingebettete Sicherheitstinten, die von Pharmakunden gefordert werden.

Nach Endverbraucherbranche: E-Commerce-Aufwärtstrend

Lebensmittel- und Getränkeverarbeiter deckten 2025 46,52 % der Nachfrage ab, getragen von proteinreichen Snack-Einführungen und angereicherten Saftlinien, die fettdichte Beschichtungen und Aufreißverschlüsse erfordern. Der pakistanische Faltkartonmarkt, der mit E-Commerce und regalfertigen SKUs verbunden ist, soll mit einer CAGR von 8,66 % am schnellsten wachsen, gestützt durch die Migration des Online-Einzelhandels in Richtung 20,41 Milliarden USD Umsatz bis 2029. Click-and-Collect-Modelle bevorzugen leicht zu öffnende regalfertige Verpackungen, die auch als Versandverpackungen für die letzte Meile dienen, was Design-for-Logistics in kreative Briefings einbringt.

Gesundheitswesen und Pharmazeutika werden serialisierte Kartonmengen steigern, da Insulin-, Onkologie- und Generikalinien in Betrieb gehen, während Körperpflegemarken mit Folienprägung auf SBS-Substraten auf Unboxing-Erlebnisse setzen. Hersteller von Elektro- und Elektronikgeräten erproben Formfasereinsätze, die dürreresistente Kartonaußenseiten ergänzen. Die Volumenerosion beim Tabak ist stetig, aber graduell, und Haushalts- und Industriegüter bleiben eine Preisarena, in der CUK Kunststoffe durch Nachhaltigkeitsbotschaften übertrifft.

Geografische Analyse

Karatschi verankert den pakistanischen Faltkartonmarkt durch die Hafennähe, die die Frachtkosten für containerisierten Zellstoff senkt und asiatische Exportrouten erschließt. Die Stadt beherbergt Packages Limited, Bulleh Shah Packagings Verarbeitungszentrum und Merit Packagings Offsetkomplex, die alle multinationale FMCGs im Industriegebiet Korangi bedienen. Lahore und sein Sheikhupura-Korridor bilden den zweiten Pol und beherbergen International Packaging Films Limiteds Folienwerk mit 152.660 Jahrestonnen sowie ein dichtes Netzwerk mittelgroßer Kartonhäuser, die Punjabs Textil- und Lebensmittelverarbeiter beliefern.

Faisalabad liefert Industriekartons für Garnexporte, während Islamabad und Peschawar steigende Pharmavolumina aufnehmen, da Kapazitäten ins Landesinnere verlagert werden. International Packaging Films' BOPP- und BOPET-Linien vom April 2024 im Quaid-e-Azam Business Park veranschaulichen die Attraktivität solcher Anreize.[3]Packaging MEA, "IPAK Filmlinien," packagingmea.com Karatschis höhere Immobilienkosten und Sicherheitsprämien werden durch tiefere Logistiknetzwerke und schnellere Zollabfertigungen ausgeglichen – ein Kompromiss, den Punjabs Sonderwirtschaftszonen mit 10-jährigen Steuerbefreiungen und subventionierten Grundstücken kontern.

Exportorientierte Verarbeiter nutzen Dubai-basierte Tochtergesellschaften wie Packages Trading FZCO, um GCC-Kunden in USD neu zu fakturieren, Margen vor PKR-Schwankungen zu schützen und Versandengpässe während der Monsunüberlastung zu umgehen. Die Inlandsnachfrage treibt weiterhin 70–75 % des Verbrauchs an, aber Halal-Konformität, Arabisch-Etikettierungskompetenz und ISO-14064-Kohlenstoffangaben verschaffen Verarbeitern in Karatschi und Lahore einen Vorteil bei der Gewinnung von GCC-Aufträgen. Zentralasiatische Märkte bleiben explorativ aufgrund von Währungskonvertierungsproblemen, während die afrikanische Durchdringung durch Versandvorlaufzeiten und fragmentierte Einzelhandelsnetzwerke begrenzt ist.

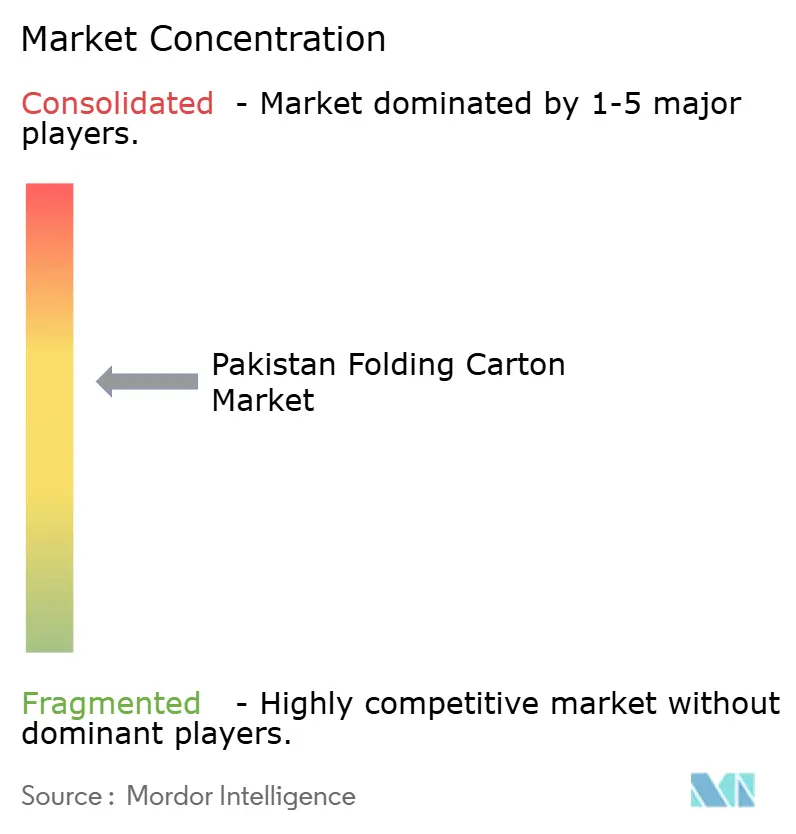

Wettbewerbslandschaft

Packages Limited und verbundene Unternehmen dominieren den pakistanischen Faltkartonmarkt durch die Kombination integrierter Zellstoff-, Karton- und Verarbeitungsanlagen mit Investitionen in Beschichtungen und Digitaldruck. Im Jahr 2025 erreichten die eigenständigen Gewinne 2,37 Milliarden PKR (8,2 Millionen USD). Dieser Gewinn ermöglichte eine Investition von 1,40 Milliarden PKR (4,8 Millionen USD) in StarchPack. Darüber hinaus wurde im April 2026 ein Abkommen zur Übernahme von Akzo Nobel Pakistan für 16,2 Milliarden PKR (55 Millionen USD) geschlossen, mit dem Ziel, die internen Barrierebeschichtungskapazitäten zu stärken.[4]Process Worldwide, "Packages Group übernimmt Akzo Nobel Pakistan," process-worldwide.com Mondi und Graphic Packaging hingegen sind zwar kleiner, betonen aber Technologie und zielen auf Premium-Kosmetik- und Pharmakartons ab, die holografische Laminate erfordern.

Der Start von International Packaging Films Limiteds BOPP- und BOPET-Anlagen mit 101.400 Jahrestonnen verschärft den Wettbewerb und verleitet Snackmarken dazu, auf wiederverschließbare Standbeutel umzusteigen, wenn die Haltbarkeit die Regalwirkung überwiegt. Cherat Packagings Barrierfolien-Extrusionslinie im Wert von 1,4 Milliarden PKR erweitert die internen Laminatoptionen, während Merit Packagings Veräußerung auf einen Druck auf mittelgroße Akteure hinweist, denen Größenvorteile fehlen. Die digitale Einführung ist uneinheitlich: Die fünf größten Verarbeiter setzen SAP S/4HANA und KI-gestützte Wartungsanalysen ein, doch 60 % der regionalen Werke planen Aufträge noch immer in Tabellenkalkulationen, was die Produktivitätsunterschiede vergrößert.

Chancen in unerschlossenen Bereichen drehen sich um die inländische SBS-Produktion, GS1-Serialisierungsdienstleistungen und monomaterial-recycelbare Kartons, die den EU-Kreislaufwirtschaftsregeln ab 2028 entsprechen. Bulleh Shahs Biomassekessel und IFC-finanzierte Upgrades zeigen die Amortisation der Energieautarkie, aber die vorgelagerte Zellstoffintegration bleibt schwer erreichbar. Eine Konsolidierung ist wahrscheinlich, da Zollanreize die Skalierung begünstigen und Rückverfolgbarkeitsmandate die Investitionsschwellen erhöhen.

Marktführer im pakistanischen Faltkartonmarkt

Century Paper & Board Mills Limited

Tetra Pak Pakistan Limited

Mandiali Paper Mills (Pvt) Ltd

Roshan Packages Limited

Liberty Packaging Pvt Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Packages Group vereinbarte über IGI Investments die Übernahme von Akzo Nobel Pakistan für 16,2 Milliarden PKR (55 Millionen USD), mit erwartetem Abschluss in H2 2026, mit dem Ziel, Beschichtungen für Premium-Faltkartons zu stärken.

- April 2026: Punjabs Schulmahlzeitenprogramm führte recycelbare Kartons ein und signalisiert damit den öffentlichen Sektor als Abnehmer faserbasierter Verpackungen.

- Januar 2026: Highnoon Laboratories nahm eine neue Pharmaanlage in Betrieb und steigerte damit die Nachfrage nach serialisierten Kartons.

- August 2025: Tetra Pak Pakistan und Bulleh Shah Packaging unterzeichneten ein Memorandum of Understanding zum Aufbau einer landesweiten Recyclingkette für Getränkekartons.

Berichtsumfang des pakistanischen Faltkartonmarkts

Der Berichtsumfang umfasst die Analyse des Faltkartonmarkts in Pakistan mit Fokus auf aktuelle Trends, Wachstumstreiber, Herausforderungen und Chancen. Diese Kartons sind leicht, recycelbar und individualisierbar, was sie zu einer bevorzugten Verpackungswahl macht. Der Bericht bietet Einblicke in die Marktdynamik, die Wettbewerbslandschaft und wichtige Entwicklungen, die den Faltkartonmarkt in Pakistan prägen.

Der Bericht über den pakistanischen Faltkartonmarkt ist segmentiert nach Materialtyp (Solid Bleached Sulfate, Folding Boxboard, Coated Unbleached Kraft, White Line Chipboard und weitere Materialtypen), Drucktechnologie (Lithografiedruck, Flexografiedruck, Digitaldruck, Tiefdruck und weitere Drucktechnologien) sowie Endverbraucherbranche (Lebensmittel und Getränke, Gesundheitswesen und Pharmazeutika, Körperpflege und Kosmetik, Elektro und Elektronik, Haushalts- und Industriegüter, Tabak, E-Commerce und Regalfertigverpackung sowie weitere Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Solid Bleached Sulfate |

| Folding Boxboard |

| Coated Unbleached Kraft |

| White Line Chipboard |

| Weitere Materialtypen |

| Lithografiedruck |

| Flexografiedruck |

| Digitaldruck |

| Tiefdruck |

| Weitere Drucktechnologien |

| Lebensmittel und Getränke |

| Gesundheitswesen und Pharmazeutika |

| Körperpflege und Kosmetik |

| Elektro und Elektronik |

| Haushalts- und Industriegüter |

| Tabak |

| E-Commerce und Regalfertigverpackung |

| Weitere Endverbraucherbranchen |

| Nach Materialtyp | Solid Bleached Sulfate |

| Folding Boxboard | |

| Coated Unbleached Kraft | |

| White Line Chipboard | |

| Weitere Materialtypen | |

| Nach Drucktechnologie | Lithografiedruck |

| Flexografiedruck | |

| Digitaldruck | |

| Tiefdruck | |

| Weitere Drucktechnologien | |

| Nach Endverbraucherbranche | Lebensmittel und Getränke |

| Gesundheitswesen und Pharmazeutika | |

| Körperpflege und Kosmetik | |

| Elektro und Elektronik | |

| Haushalts- und Industriegüter | |

| Tabak | |

| E-Commerce und Regalfertigverpackung | |

| Weitere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der pakistanische Faltkartonmarkt?

Die Größe des pakistanischen Faltkartonmarkts beträgt laut Mordor Intelligence 541,74 Millionen USD im Jahr 2026 und soll bis 2031 762,26 Millionen USD erreichen.

Welcher Materialtyp führt die Nachfrage an?

Coated Unbleached Kraft führte 2025 mit einem Marktanteil von 34,73 % am pakistanischen Faltkartonmarkt und bleibt das Basissubstrat für Waschmittel-, Industrie- und Exportkartons.

Wie schnell wächst der Digitaldruck in diesem Markt?

Der Digitaldruck soll zwischen 2026 und 2031 mit einer CAGR von 8,47 % wachsen, da Markeninhaber Kurzauflagen und variable Daten fordern.

Welche Faktoren treiben das Wachstum bei Pharmakartons?

Kapazitätserweiterungen durch Highnoon Laboratories, Haleon und Citi Pharma sowie die GS1-Serialisierungsvorschriften der DRAP treiben höherwertige Pharmakartons an.

Wie wirken sich Energiekosten auf Verarbeiter aus?

Industrietarife von durchschnittlich 13,5 Cent pro kWh im Jahr 2025 und häufige Lastabwürfe haben Investitionen in Biomasse und solare Eigenstromerzeugung bei großen Werken intensiviert.

Welche Region in Pakistan bietet die stärksten Wachstumsaussichten?

Punjabs Sheikhupura-Korridor zieht durch Anreize in Sonderwirtschaftszonen neue Kapazitäten an, doch Karatschi behält aufgrund seiner Seehäfen einen Logistikvorteil.

Seite zuletzt aktualisiert am: