Marktgröße und Marktanteil des niederländischen Faltkartonmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

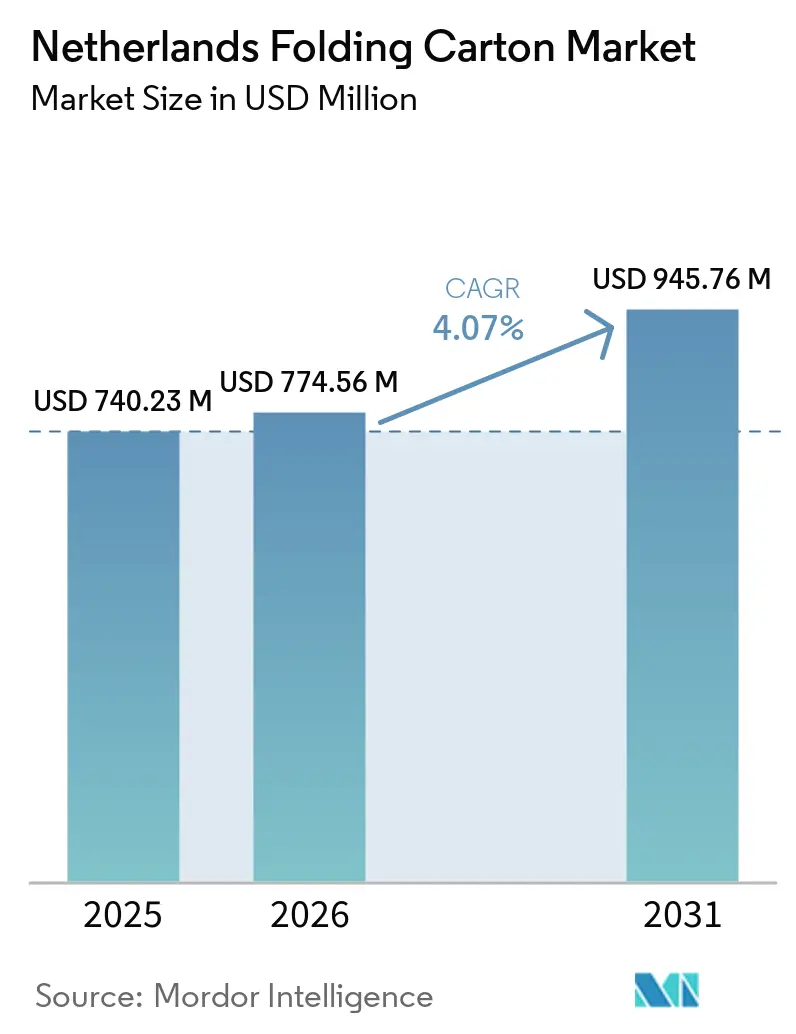

| Marktgröße im Basisjahr (2025) | 740.23 Millionen US-Dollar |

| Marktgröße (2026) | 774.56 Millionen US-Dollar |

| Marktgröße (2031) | 945.76 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.07% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des niederländischen Faltkartonmarkts von Mordor Intelligence

Die Marktgröße des niederländischen Faltkartonmarkts wird voraussichtlich von 740,23 Millionen USD im Jahr 2025 und 774,56 Millionen USD im Jahr 2026 auf 945,76 Millionen USD bis 2031 anwachsen, was einer CAGR von 4,07 % zwischen 2026 und 2031 entspricht. Kontinuierliches E-Commerce-Wachstum, strengere EU-Verpackungsvorschriften, die im August 2026 in Kraft treten, sowie eine gut etablierte Recyclinginfrastruktur stützen die Mengenzuwächse, auch wenn Preisschwankungen bei Altpapier und Arbeitskräftemangel die Rentabilität der Verarbeiter dämpfen. Die Online-Konsumausgaben im Land erreichten 2024 36 Milliarden EUR (39,6 Milliarden USD), was 20 % des gesamten Einzelhandelsumsatzes entspricht und die Nachfrage nach schützenden, maßgeschneiderten Kartons ankurbelt. Die EU-Verordnung über Verpackungen und Verpackungsabfälle (PPWR) legt ab 2026 eine Obergrenze von 50 % für Leerraum bei E-Commerce-Sendungen fest und drängt Verarbeiter zu modularen Designs und schnellem Prototyping. Die Materialversorgung bleibt günstig, da die Niederlande 77 % aller Verpackungen recyceln, doch ein Anstieg von 70 EUR pro Tonne (77 USD pro Tonne) bei Altkartonagen im April 2025 verdeutlichte die Kostenvolatilität für Kartonverbraucher. Multinationale Unternehmen wie Smurfit WestRock profitieren von integrierten niederländischen Produktions- und Verarbeitungsstandorten, während spezialisierte Unabhängige hochgrafische Kurzauflagen-Nischen verfolgen.

Wichtigste Erkenntnisse des Berichts

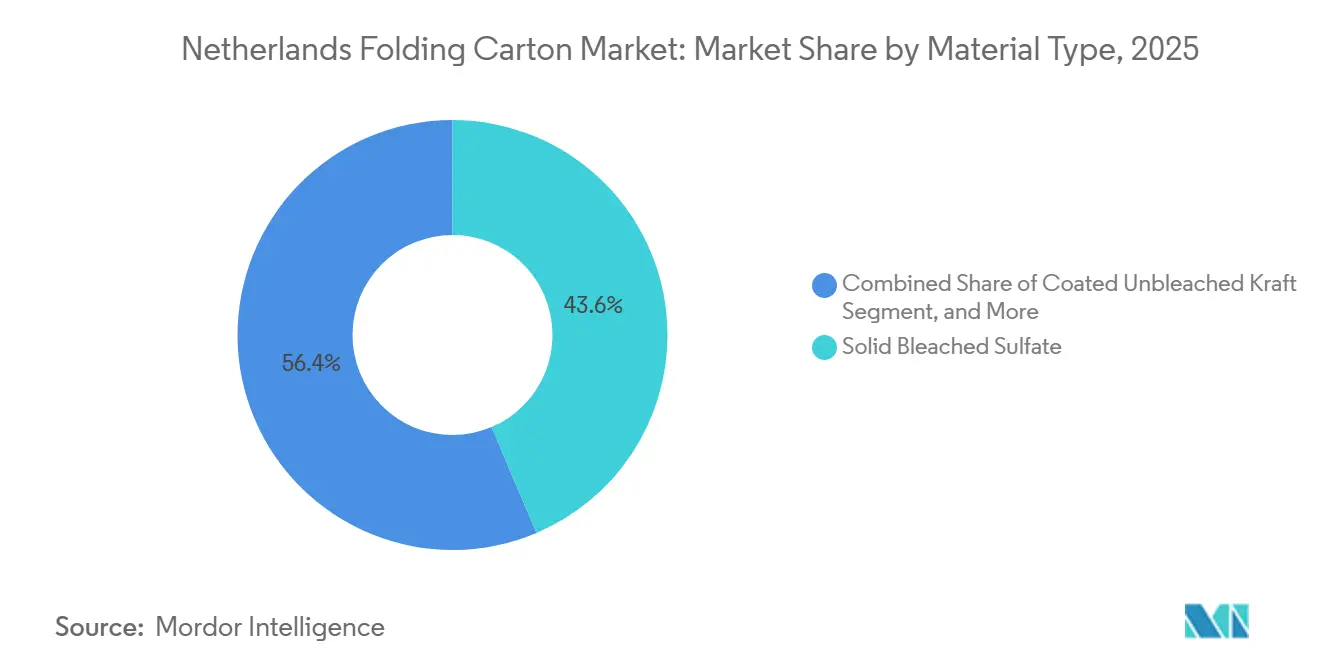

- Nach Materialtyp entfiel auf Solid Bleached Sulfate im Jahr 2025 ein Marktanteil von 43,61 % am niederländischen Faltkartonmarkt.

- Nach Drucktechnologie wird die Marktgröße des niederländischen Faltkartonmarkts für Digitaldruck bis 2031 voraussichtlich mit einer CAGR von 5,56 % wachsen.

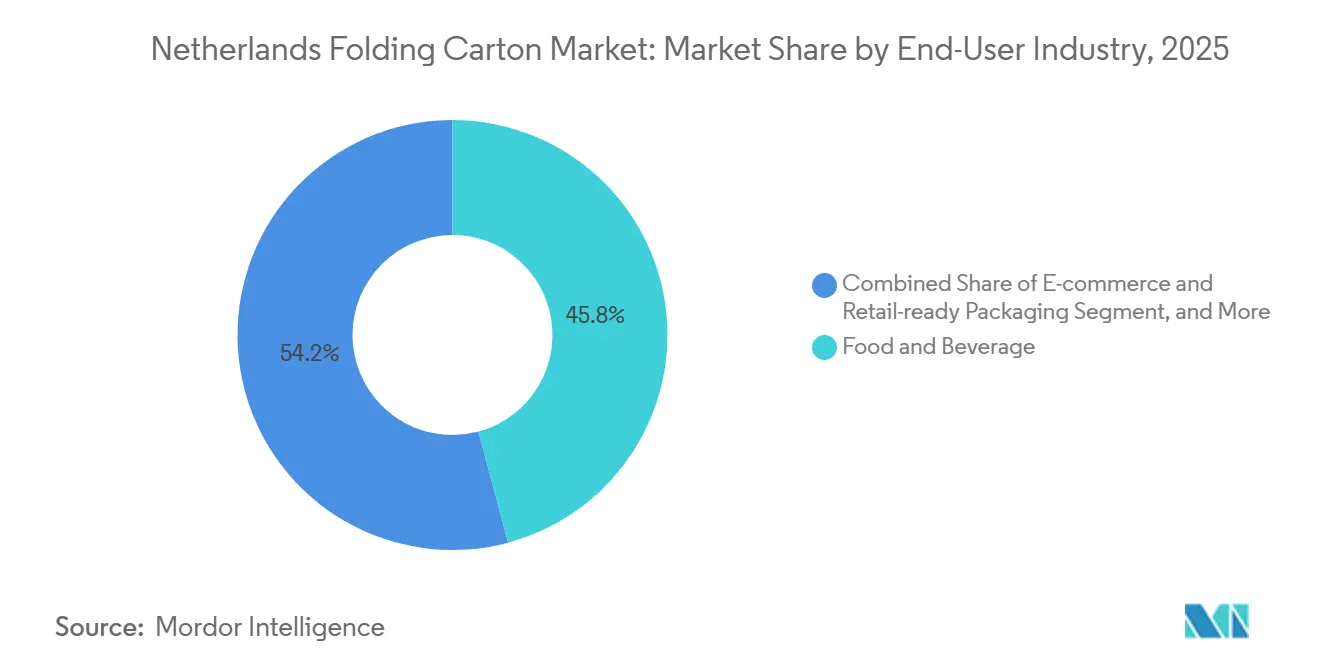

- Nach Endverbraucherbranche entfiel auf die Lebensmittel- und Getränkeindustrie im Jahr 2025 ein Marktanteil von 45,83 % am niederländischen Faltkartonmarkt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des niederländischen Faltkartonmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende E-Commerce-Durchdringung treibt die Nachfrage nach schützenden Faltkartons an | +1.2% | National, Randstad-Korridor | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsvorschriften beschleunigen den Wechsel zu recycelbarem Karton | +0.9% | National, EU-weite PPWR-Angleichung | Mittelfristig (2–4 Jahre) |

| Premiumisierung von Lebensmittel- und Getränkeverpackungen steigert die Nachfrage nach hochwertigen Druckkartons | +0.6% | National, Exporte nach Deutschland, Belgien, Frankreich | Mittelfristig (2–4 Jahre) |

| Einführung von Retail-Ready-Verpackungen in niederländischen Supermärkten | +0.5% | National, angeführt von großen Lebensmittelketten | Kurzfristig (≤ 2 Jahre) |

| Wachsende pharmazeutische Kühlkettenlogistik erfordert robuste Kartons | +0.4% | Life-Sciences-Cluster | Langfristig (≥ 4 Jahre) |

| Individueller Kurzauflagen-Digitaldruck ermöglicht Markenbildung für KMU | +0.3% | Nationale KMU-Basis | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende E-Commerce-Durchdringung treibt die Nachfrage nach schützenden Faltkartons an

Zwölf niederländische Regionen zählten 2024 zu den 23 EU-Gebieten, in denen mindestens 80 % der 16- bis 74-Jährigen online einkauften. Der Online-Einzelhandel macht bereits 20 % der nationalen Konsumausgaben aus und wächst jährlich um 7 %, ein Trend, der durch Amazons dreijährige Investition von 1,4 Milliarden EUR (1,54 Milliarden USD) in die Logistik gestärkt wird. Niederländische kleine und mittlere Unternehmen exportierten 2024 über Online-Plattformen Waren im Wert von 894 Millionen EUR (983 Millionen USD), was die Paketsendungen erhöht, die druckfeste Kartons erfordern. Die 50-%-Leerraumregel der PPWR ab 2026 verpflichtet Verarbeiter, schnell maßgeschneiderte Verpackungen zu entwickeln, wodurch modulare Produktionsstandorte und CAD-gestütztes Prototyping zu wichtigen Differenzierungsmerkmalen werden. Umfragen von Thuiswinkel zeigen, dass niederländische Käufer nun Faserumschläge gegenüber Kunststoff bevorzugen, was dem Karton zusätzliches Nachhaltigkeitsgewicht verleiht.

Nachhaltigkeitsvorschriften beschleunigen den Wechsel zu recycelbarem Karton

Die PPWR trat im Februar 2025 in Kraft und schreibt ab August 2026 vor, dass jede im Binnenmarkt verkaufte Verpackung die Kriterien für recyclinggerechtes Design erfüllen muss.[1]MAAK Advocaten, "Die EU-Verordnung über Verpackungen und Verpackungsabfälle," maakadvocaten.nl Die Recyclingziele für Papier und Karton steigen bis 2030 auf 85 %, während die Gebühren für die erweiterte Herstellerverantwortung (EPR) für Mehrwegmaterial oder nicht recycelbare Verpackungen stark ansteigen. Das niederländische Verpackungsmanagementdekret erlegt Kunststoff bereits deutlich höhere EPR-Tarife auf, 1,05 EUR pro kg (1,16 USD pro kg), als Papier, was die Kostenstrukturen zugunsten von Mono-Material-Kartons verschiebt. Eine Studie von CE Delft vom Mai 2025 für die niederländische Regierung forderte eine stärkere Ökomodulation und sogar depositartige Anreize für Getränkekartons und deutet damit auf zusätzlichen regulatorischen Rückenwind hin. Der Einzelhändler Albert Heijn verlangt nun von Eigenmarkenlieferanten, Verpackungsdaten und Verbesserungspläne über das TraceOne-Portal einzureichen, was Recyclingfähigkeit faktisch zur Listungsvoraussetzung macht.

Premiumisierung von Lebensmittel- und Getränkeverpackungen steigert die Nachfrage nach hochwertigen Druckkartons

Craft-Brauer, Spezialitätenkaffeeröster und handwerkliche Chocolatiers ersetzen generische Hüllen durch Kartons, die lithografische Grafiken, Prägungen und taktile Lacke kombinieren, um höhere Preispunkte zu rechtfertigen. Smurfit WestRock Van Mierlo entwarf einen vollständig recycelbaren E-Welle-Karton für La Trappe-Bier, der Holzkisten ersetzt und dabei Luxusmerkmale beibehält, mit Goldfolie und Holzmaserungsmotiven im Inneren für Regalwirkung. Van Genechten's Pure Packaging integriert eine Fettschutzbarriere direkt in den Faltkarton und eliminiert so die Notwendigkeit einer inneren Aluminiumfolie, was 5 EUR pro 1.000 Verpackungen (5,50 USD pro 1.000) einspart. Rabobank-Daten zeigen, dass Markenlebensmittelverkäufe ihren Vorsprung gegenüber Eigenmarken ausbauen, was den Bedarf an hochauflösendem Druck und einzigartigen Strukturen verstärkt, die Premium-Qualität signalisieren.

Einführung von Retail-Ready-Verpackungen in niederländischen Supermärkten

Supermarktgruppen wie Albert Heijn und Jumbo drängen Lieferanten zu regalfertigen Kartons, die gleichzeitig als Displayeinheiten dienen, den Arbeitsaufwand im Geschäft reduzieren und die Nachfüllung beschleunigen. Albert Heijns Verpackungsreduzierungsinitiative entfernte bis 2025 13 Millionen kg Material, hauptsächlich durch intelligentere Kartonabmessungen und den Wechsel von Kunststoffklammern zu Papieralternativen. Arbeitskräftemangel – 79 % der niederländischen Fertigungsführungskräfte berichten von Schwierigkeiten bei der Einstellung qualifizierter Regalbestücker – verleiht dem Thema zusätzlichen Antrieb, da regalfertige Formate die Handhabungszeit reduzieren. Wiederverwendungs- und Nachfüllpilotprojekte in Den Haag verdeutlichen das langfristige Substitutionsrisiko für Einwegverpackungen, doch die Verbraucherakzeptanz bleibt bescheiden, sodass die kurzfristige Nachfrage nach robusten, regalfertigen Kartons stabil ist.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Altpapierpreise schmälert die Margen der Verarbeiter | -0.7% | National, verbunden mit globalen Altpapierströmen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch flexible Kunststoffbeutel bei Trockenprodukten | -0.5% | Snacklebensmittel und Süßwaren | Mittelfristig (2–4 Jahre) |

| Begrenzte inländische Kartonproduktionskapazität | -0.3% | Importabhängigkeit von Deutschland, Finnland, Schweden | Langfristig (≥ 4 Jahre) |

| Arbeitskräftemangel bei qualifizierten Druckmaschinenbedienern | -0.2% | KMU mit veralteten Druckmaschinen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Altpapierpreise schmälert die Margen der Verarbeiter

Die europäischen Altkartonpreise stiegen im April 2025 innerhalb weniger Wochen um 70 EUR pro Tonne (77 USD pro Tonne) und hoben die Lieferpreise auf 150 EUR pro Tonne (165 USD pro Tonne). Die niederländischen Altpapierexporte gingen 2024 um 9 % zurück, da hohe Energiekosten zu Werksausfällen führten, was das lokale Angebot verknappt und Preisschwankungen verstärkt. Neue EU-Vorschriften schränken Altpapierlieferungen in Nicht-OECD-Länder ein, was das Angebot langfristig stabilisieren könnte, aber frisches Kapital für inländische Sortieranlagen erfordert. Währungs- und Frachtverschiebungen erhöhen die Komplexität: Die Euro-Stärke schadete den Exporten in dollardenominierte Märkte, während die Containerraten nach Südostasien von 500 USD auf 300 USD fielen und die Arbitrage veränderten.

Wettbewerb durch flexible Kunststoffbeutel bei Trockenprodukten

Standbeutel bieten geringeres Gewicht und Wiederverschließbarkeit, die Snack- und Süßwarenmarken anziehen, die den Transportausstoß pro Portion reduzieren wollen. Ceresana prognostiziert, dass die europäische Nachfrage nach Flexverpackungen bis 2031 19,05 Millionen Tonnen erreichen wird, wobei Folien Marktanteile von starrem Karton übernehmen. PPWR-Recyclingklassen könnten Mehrschichtkunststoff einschränken, wenn er auf Klasse C herabgestuft wird, doch Verarbeiter von Mono-Polyethylen- und Mono-Polypropylenstrukturen beeilen sich, konform zu bleiben. HP Indigos 50-Millionen-USD-Druckmaschinenvertrag mit ePac, bei dem zehn HP Indigo 200K-Digitaleinheiten in Europa und Nordamerika installiert werden, verstärkt die Kurzauflagen- und Hochgrafikstärken flexibler Beutel und intensiviert den Wettbewerb mit digital gedruckten Faltkartons.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Kraftsorten stärken ihre Attraktivität

Solid Bleached Sulfate hielt 2025 einen Marktanteil von 43,61 % am niederländischen Faltkartonmarkt, was seine hochwertige Druckoberfläche und seine Konformität mit Lebensmittelkontaktstandards widerspiegelt, die pharmazeutischen und Luxus-Süßwarencodes entsprechen. Coated Unbleached Kraft wird bis 2031 voraussichtlich eine CAGR von 5,25 % verzeichnen, da sein natürlicher brauner Farbton Nachhaltigkeit signalisiert, ohne die lithografische Qualität zu beeinträchtigen. Der niederländische Faltkartonmarkt profitiert von Graphic Packagings OmniKote, das Beschichtungen schichtet, um saubere bedruckbare Oberflächen zu liefern und dabei bis zu 65 % Biomasseenergie in der Produktion zu nutzen.[2]Graphic Packaging International, "OmniKote Coated Unbleached Paperboard," graphicpkg.com KraftPak von Smurfit WestRock, nach ASTM D6400 als kompostierbar zertifiziert, erweitert die Verwendung auf Getränketräger und Foodservice und unterstreicht die Vielseitigkeit von Kraft.

White Line Chipboard und Faltkarton besetzen kostensensible Segmente für Trockenwaren und Haushaltsartikel, doch leichtes Solid Bleached Sulfate beginnt, diese Sorten zu kannibalisieren, da Verarbeiter das Flächengewicht reduzieren. Recycelte Kartonplatten für gefrorene oder fettige Lebensmittel spielen weiterhin eine Nischenrolle, obwohl PPWR-Regeln, die höhere Recyclatanteile fördern, ihren Anteil steigern könnten. Der Marktanteil des niederländischen Faltkartonmarkts für Materialien mit hohem Anteil an Post-Consumer-Fasern könnte steigen, wenn die inländische Nutzung des 2,03-Millionen-Tonnen-Papierrecyclingpools zunimmt.

Nach Drucktechnologie: Digitalisierung entwickelt sich von der Nische zur Norm

Lithografische Verfahren erzielten 2025 einen Umsatzanteil von 39,57 %, geschätzt für konsistente Farbe und Inline-Veredelung bei mittleren bis langen Auflagen. Dennoch wird der digitale Ausstoß bis 2031 voraussichtlich mit einer CAGR von 5,56 % wachsen, da Markenproliferation, SKU-Rationalisierung und Lokalisierung den wirtschaftlichen Vorteil plattenbasierter Lithografie aushöhlen. Kartonplus betreibt Xeikon-Rollendruckmaschinen mit Mindestauflagen von 1.000 Einheiten und unterstützt KMU, die schnelle Umrüstungen und versionierte Grafiken benötigen.

Der niederländische Faltkartonmarkt verzeichnet echte Verbesserungen bei der digitalen Auftragsproduktion, da KI-gestützte Fehlererkennung auf neuen HP Indigo 200K-Druckmaschinen Ausschuss und Rüstzeiten reduziert. Flexodruck behält einen Platz, wo hohe Liniengeschwindigkeiten feinste Details überwiegen, insbesondere beim Postdruck auf Wellpappe. Tiefdruck bleibt auf massive Standarddesigns in Tabak oder Süßwaren beschränkt, wo die Zylinderamortisation gerechtfertigt ist. Hybride Flexo-Digital-Linien erscheinen bei mittelgroßen Verarbeitern und verkürzen Umrüstfenster von etwa 45 Minuten auf 20 Minuten und reduzieren den Substratverschnitt um nahezu 8 %.

Nach Endverbraucherbranche: Online-Kanäle führen die Wachstumskurve an

Lebensmittel- und Getränkeanwendungen machten 2025 45,83 % des niederländischen Faltkartonmarkts aus und umfassen Getreide, Milchprodukte, Süßwaren und Getränke-Multipacks. Portionskontrolle, Manipulationssicherheit und Premium-Veredelungen halten Faltkartons im Tiefkühl-, Kühl- und Umgebungsregal zentral. E-Commerce und Retail-Ready-Verpackungen werden jedoch bis 2031 mit einer CAGR von 5,84 % am schnellsten wachsen, da Amazons niederländisches Netzwerk expandiert und die PPWR strengere Leerraumgrenzen durchsetzt, die maßgeschneiderte Kartongeometrien begünstigen.

Die Expansion der pharmazeutischen Kühlkette treibt die Nachfrage nach Serialisierungs-, Aggregations- und Temperaturindikatorkartons an, die von Valuepacks niederländischen Einrichtungen bedient werden, die den EU-FMD-Codes entsprechen. Körperpflegemarken verlassen sich auf Soft-Touch- und Folienakzent-Kartons, um Wirksamkeit und Genuss zu kommunizieren, während Elektronik und Tabak strukturell flache Volumina inmitten von Miniaturisierung und Volksgesundheitspolitik aufweisen.

Geografische Analyse

Die Niederlande exportieren rund 70 % ihrer Papier- und Kartonproduktion in die Nachbarländer Deutschland, Belgien und Frankreich, was ihre Rolle als westeuropäischer Logistikdrehkreuz widerspiegelt. Die inländische Faltkartonkapazität bleibt mit 140.000 Tonnen pro Jahr bescheiden, sodass Verarbeiter Jungfaser- und beschichtete Sorten aus Finnland, Schweden und Deutschland importieren, was Käufer Fracht- und Währungsschwankungen aussetzt. Metsä Boards Kauf des Winschoten Sheeting and Distribution Hub im Januar 2026 verschafft finnischem Faserkarton einen einfacheren Just-in-time-Zugang zu niederländischen Kunden und verkürzt Lieferzeiten und Lagerrisiken.[3]EUWID Paper, "Metsä Board schließt Winschoten-Akquisition ab," euwid-paper.com

Integrierte Lieferanten wie Smurfit WestRock nutzen inländische Werke in Parenco und Roermond, um recycelte und Jungfasern auszubalancieren und die Kontinuität auch dann zu gewährleisten, wenn Importwege enger werden. Altpapierexporte gingen 2024 um 9 % zurück, was die lokale Verfügbarkeit erhöhte, aber auch die Preiszyklizität verstärkte, wenn die asiatische Nachfrage nachlässt. Containerfrachtpreise von Rotterdam nach Südostasien fielen Ende 2025 auf 300 USD und verbesserten vorübergehend die Ausfuhrwettbewerbsfähigkeit, bevor sie infolge von Schiffsungleichgewichten wieder anstiegen.

Harmonisierte PPWR-Regeln im gesamten Block beseitigen länderspezifische Ausnahmen, gleichen das regulatorische Spielfeld an und zwingen niederländische Verarbeiter, bis 2026 den höchsten gemeinsamen Standard zu erfüllen. Grenzfreier E-Commerce im gesamten Schengen-Raum bedeutet, dass die Konformität mit der Recyclingfähigkeit der Klasse A faktisch zur Betriebslizenz für die gesamte Region wird und die Anforderungen an das Design und die Kennzeichnung niederländischer Faltkartons erhöht.

Wettbewerbslandschaft

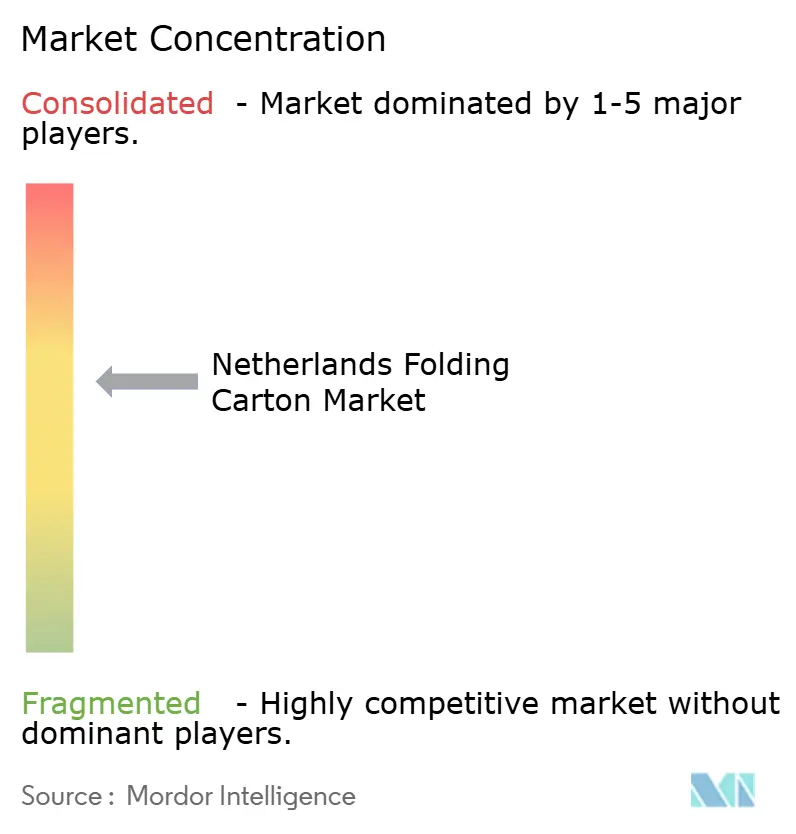

Der niederländische Faltkartonmarkt ist mäßig fragmentiert, wobei die fünf größten Lieferanten 45 % des kombinierten Umsatzes auf sich vereinen. Smurfit WestRock führt mit vertikal integrierten Anlagen, die von der Altfasersammlung bis zur Kartonverarbeitung reichen, und ermöglicht schnelle Design-to-Store-Zyklen für Premium-Projekte wie La Trappes E-Welle-Bierkarton. Die Übernahme des MM Packaging Leeuwarden-Werks durch Grenadier Packaging im Dezember 2025 brachte einen neuen, von Private Equity unterstützten Konsolidierer hervor und unterstreicht die Attraktivität niederländischer Kapazitäten als Sprungbrett für kontinentale Kunden.[4]Simon Matthis, "Grenadier Packaging übernimmt MM Packaging Leeuwarden," pulpapernews.com

Digital-first-Unabhängige, darunter Kartonplus und UniqueCarton, erschließen den KMU-Markt mit 48-Stunden-Lieferzeiten und ohne Plattengebühren, während mittelgroße Verarbeiter in Hybridlinien investieren, um Umrüstzeiten zu reduzieren und die Litho-Qualität zu erhalten. Arbeitskräfteengpässe fördern die Automatisierung: KI-basierte Bildverarbeitungssysteme erkennen Druckfehler in Echtzeit, und ERP-Integrationen reduzieren den Druckvorstufen-Arbeitsaufwand um 20 % und mildern den Bedienermangel, den 79 % der Hersteller angeben.

Strategische Schwerpunktbereiche konzentrieren sich auf Mono-Material-Barrierebeschichtungen, die die Beutelfunktionalität replizieren, Kartonlösungen für die pharmazeutische Kühlkette und regalfertige Designs, die die Handhabung im Geschäft minimieren. Lieferanten, die Klasse-A-Recyclingfähigkeit zusammen mit hochauflösendem Druck garantieren können, werden in der Lage sein, Preisaufschläge zu erzielen, sobald die PPWR-Strafen für nicht recycelbare Laminate ab 2030 greifen.

Marktführer der niederländischen Faltkartonbranche

Van Genechten Packaging NV

Clondalkin Group Holdings BV

hubergroup Deutschland GmbH

Klingele Paper & Packaging SE & Co. KG

Smurfit WestRock plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Sonoco S.a.r.l. erhöhte die EMEA-Preise für unbeschichteten Recyclingkarton um 80 EUR pro Tonne (88 USD pro Tonne) und die Preise für Rohre und Kerne um 8 % und verwies dabei auf anhaltende Energie- und Chemieinflation.

- März 2026: Die Metsä Board-Aktionäre genehmigten die Ausgabe von bis zu 35 Millionen Serie-B-Aktien und den Rückkauf von 1 Million Aktien und schufen damit Finanzierungsflexibilität inmitten der Marktvolatilität.

- Februar 2026: HP Indigo und ePac Flexible Packaging unterzeichneten einen dreijährigen Vertrag über 50 Millionen USD für zehn HP Indigo 200K-Druckmaschinen und steigerten damit die europäische digitale Flexverpackungskapazität.

- Januar 2026: Metsä Board schloss die Übernahme des Winschoten Sheeting and Distribution Hub ab und vertiefte damit sein niederländisches nachgelagertes Netzwerk.

Berichtsumfang des niederländischen Faltkartonmarkts

Der Bericht über den niederländischen Faltkartonmarkt analysiert faserbasierte Verpackungslösungen, einschließlich Jungfaser- und Recyclingkarton. Die Forschung konzentriert sich auf die niederländische Inlandslandschaft und berücksichtigt dabei die Auswirkungen EU-weiter Nachhaltigkeitsmandate, wie der Einwegkunststoffrichtlinie, und lokaler regulatorischer Veränderungen, wie der niederländischen Gebührenmodulation Kunststoff 2.0.

Der Bericht über den niederländischen Faltkartonmarkt ist segmentiert nach Materialtyp (Solid Bleached Sulfate, Faltkarton, Coated Unbleached Kraft, White Line Chipboard und weitere Materialtypen), Drucktechnologie (Lithografiedruck, Flexodruck, Digitaldruck, Tiefdruck und weitere Drucktechnologien) sowie Endverbraucherbranche (Lebensmittel und Getränke, Gesundheitswesen/Pharmazeutika, Körperpflege und Kosmetik, Elektro und Elektronik, Haushalts- und Industriegüter, Tabak, E-Commerce und Retail-Ready-Verpackung sowie weitere Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Solid Bleached Sulfate |

| Faltkarton |

| Coated Unbleached Kraft |

| White Line Chipboard |

| Weitere Materialtypen |

| Lithografiedruck |

| Flexodruck |

| Digitaldruck |

| Tiefdruck |

| Weitere Drucktechnologien |

| Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika |

| Körperpflege und Kosmetik |

| Elektro und Elektronik |

| Haushalts- und Industriegüter |

| Tabak |

| E-Commerce und Retail-Ready-Verpackung |

| Weitere Endverbraucherbranchen |

| Nach Materialtyp | Solid Bleached Sulfate |

| Faltkarton | |

| Coated Unbleached Kraft | |

| White Line Chipboard | |

| Weitere Materialtypen | |

| Nach Drucktechnologie | Lithografiedruck |

| Flexodruck | |

| Digitaldruck | |

| Tiefdruck | |

| Weitere Drucktechnologien | |

| Nach Endverbraucherbranche | Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika | |

| Körperpflege und Kosmetik | |

| Elektro und Elektronik | |

| Haushalts- und Industriegüter | |

| Tabak | |

| E-Commerce und Retail-Ready-Verpackung | |

| Weitere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der niederländische Faltkartonmarkt derzeit?

Die Marktgröße des niederländischen Faltkartonmarkts erreichte 2026 einen Wert von 774,56 Millionen USD und wird bis 2031 voraussichtlich auf 945,76 Millionen USD ansteigen.

Welches Material hat den größten Anteil bei niederländischen Faltkartons?

Solid Bleached Sulfate führte 2025 mit einem Anteil von 43,61 %, bevorzugt wegen seiner Helligkeit und Konformität mit Lebensmittelkontaktstandards.

Warum gewinnen Digitaldruckmaschinen bei niederländischen Verarbeitern an Bedeutung?

Markenproliferation und häufige Designänderungen machen plattenfreie Digitaldruckmaschinen für Auflagen ab 1.000 Einheiten wirtschaftlich, was eine prognostizierte CAGR von 5,56 % für den Digitaldruck bis 2031 antreibt.

Wie wird die EU-Verordnung über Verpackungen und Verpackungsabfälle niederländische Verarbeiter beeinflussen?

Ab August 2026 müssen alle Verpackungen recyclinggerechte Designregeln erfüllen und strengere Kennzeichnungsanforderungen einhalten, was Lieferanten zu Mono-Material-Kartondesigns der Recyclingklasse A drängt.

Welches Endverbrauchssegment wächst am schnellsten?

E-Commerce und Retail-Ready-Verpackungen werden bis 2031 voraussichtlich mit einer CAGR von 5,84 % wachsen, unterstützt durch Amazons niederländischen Logistikausbau im Wert von 1,54 Milliarden USD.

Was ist der wichtigste Kostengegenwind für den Sektor?

Volatile Altpapierpreise, die Anfang 2025 um 70 EUR pro Tonne (77 USD pro Tonne) stiegen, bleiben der größte Margendruck für Verarbeiter, die auf Recyclingfasern angewiesen sind.

Seite zuletzt aktualisiert am: