Induktoren-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 11.76 Milliarden US-Dollar |

| Marktgröße (2031) | 14.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Induktoren-Marktanalyse von Mordor Intelligence

Die Größe des Induktoren-Marktes wird voraussichtlich von 11,28 Milliarden USD im Jahr 2025 auf 11,76 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,23 % über den Zeitraum 2026–2031 einen Wert von 14,47 Milliarden USD erreichen. Die robuste Nachfrage aus Elektrofahrzeug-Antriebssträngen, 5G-Funkzugangsnetzen und Edge-KI-Servern treibt eine stetige Expansion des Induktoren-Marktes voran, auch wenn das Wachstum der Smartphone-Stückzahlen stagniert. Die Lieferketten verlagern sich hin zu Dünnschicht- und nanokristallinen Lösungen, die oberhalb von 1 MHz extrem niedrige Kernverluste liefern, während Endverbraucher die Grenzwerte für elektromagnetische Störungen verschärfen, was abgeschirmte Bauformen begünstigt. Der asiatisch-pazifische Raum verankert die Kapazitäten, doch die regionale Rückverlagerung in Nordamerika und Europa beschleunigt sich, um geopolitische Risiken und Rohstoffpreisschwankungen zu mindern. Die Wettbewerbsdifferenzierung konzentriert sich nun auf die vertikale Integration von Ferritpulvern, automatisierte Wickelausrüstung und die gemeinsame Verpackung integrierter Magnete mit Breitbandlückenschaltern.

Wichtigste Erkenntnisse des Berichts

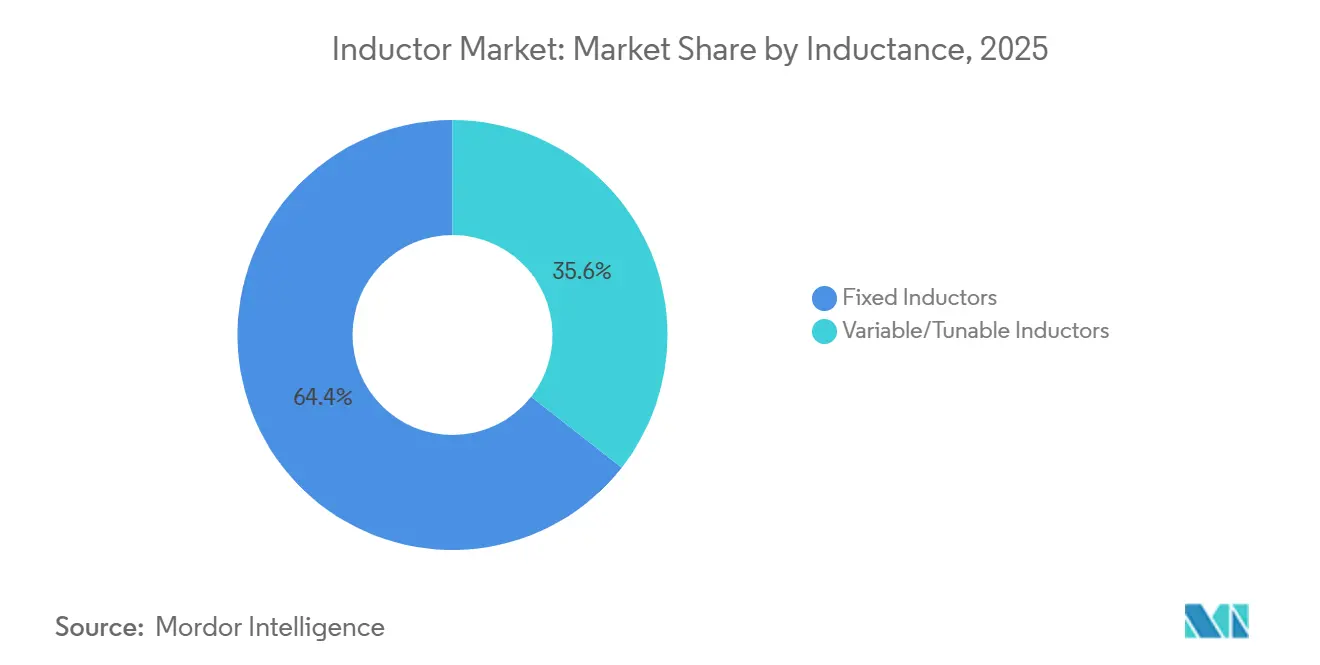

- Nach Induktortyp beherrschten Festinduktoren im Jahr 2025 einen Anteil von 42,52 % der Induktoren-Marktgröße; Dünnschichtgeräte wachsen mit dem schnellsten CAGR von 4,91 % bis 2031.

- Nach Endverbraucher-Vertikale hielt die Unterhaltungselektronik im Jahr 2025 einen Anteil von 34,37 % am Induktoren-Marktanteil, während Automobilanwendungen bis 2031 voraussichtlich mit einem CAGR von 5,82 % expandieren werden.

- Nach Kernmaterial führten Ferritkerne im Jahr 2025 mit einem Umsatzanteil von 55,16 %, während nanokristalline und amorphe Legierungen mit einem CAGR von 5,16 % bis 2031 das am schnellsten wachsende Segment darstellen.

- Nach Montagetechnik dominierte die Oberflächenmontagetechnologie im Jahr 2025 mit einem Anteil von 68,63 %, während eingebettete Leiterplatten-Induktoren bis 2031 voraussichtlich mit einem CAGR von 6,43 % wachsen werden.

- Nach Abschirmung entfielen auf abgeschirmte Bauformen im Jahr 2025 60,53 % des Umsatzes, und sie werden voraussichtlich bis 2031 mit einem CAGR von 5,11 % zulegen.

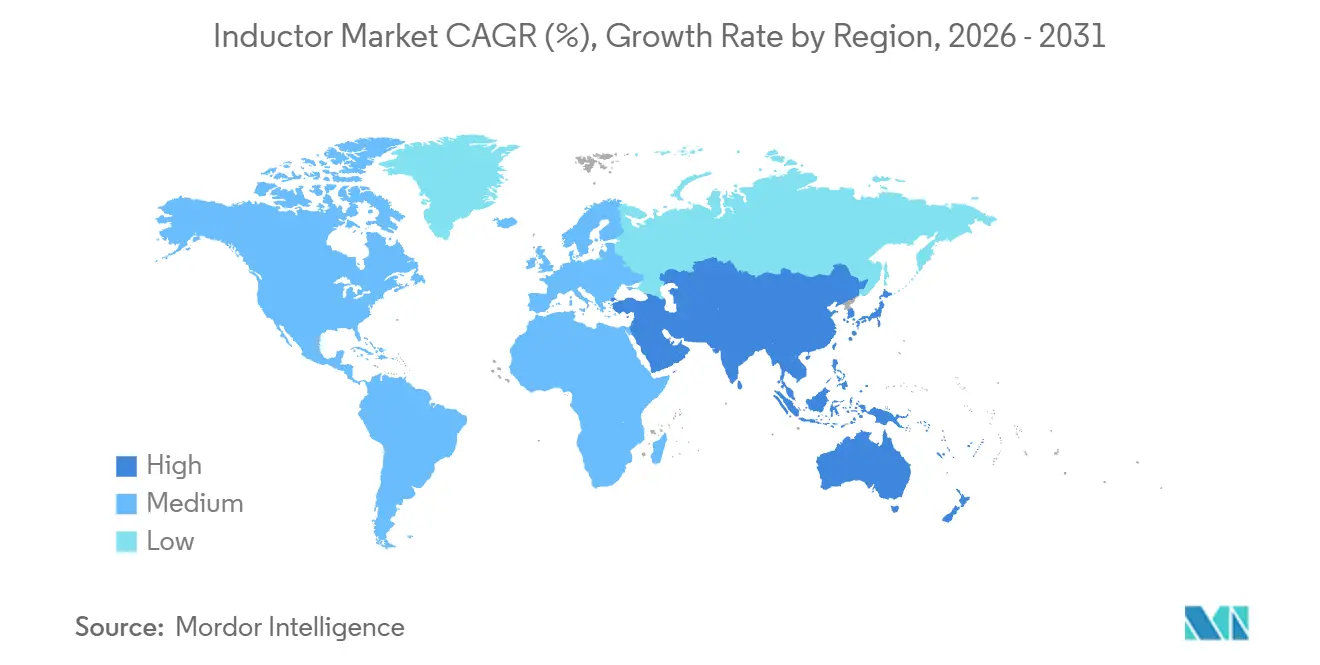

- Nach Geografie beherrschte der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 36,23 % am Induktoren-Marktanteil und ist bereit, bis 2031 mit einem CAGR von 6,51 % zu wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Induktoren-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach miniaturisierten Unterhaltungselektronikgeräten | +0.6% | Global mit Schwerpunkt im asiatisch-pazifischen Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung des Automobilsektors (Elektrofahrzeuge) | +1.2% | China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausbau von 5G und Hochgeschwindigkeitskommunikation | +0.8% | Asiatisch-pazifischer Raum als Kern, Ausbreitung in den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wachstum im Bereich erneuerbare Energien und Leistungselektronik | +0.7% | Europa und asiatisch-pazifischer Raum, aufkommend im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Einführung von GaN/SiC-Leistungsstufen | +0.9% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Geräte-interne KI in Edge-Servern | +0.5% | Nordamerika und asiatisch-pazifische Rechenzentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierung des Automobilsektors

Batterieelektrische und Plug-in-Hybridfahrzeuge erreichten im Jahr 2025 einen Anteil von 18 % am weltweiten Pkw-Absatz, und die Regulierungsbehörden streben bis 2030 eine Durchdringung von mehr als 35 % an.[1] Internationale Energieagentur, "Global EV Outlook 2025," iea.org Jede elektrifizierte Plattform integriert 150–300 Induktoren in Traktionswechselrichtern, Bordladegeräten und DC-DC-Wandlern, was den durchschnittlichen Inhalt weit über das Niveau von Verbrennungsmotoren hebt. Hochspannungs-800-V-Busse erfordern gekoppelte Induktoren mit Sättigungsströmen von mehr als 200 A und einer Streuinduktivität unter 50 nH, um Schaltverluste zu minimieren. Die AEC-Q200-Prüfung erfordert eine Lebensdauer von 1.000 Stunden bei 150 °C, was den Kreis qualifizierter Lieferanten einschränkt und Markteintrittsbarrieren erhöht. Tesla senkte die Induktorkosten pro Fahrzeug im Jahr 2025 durch doppelte Beschaffung und Design-for-Manufacture-Initiativen um 12 %.

Ausbau von 5G und Hochgeschwindigkeitskommunikation

Die weltweite Anzahl von 5G-Basisstationen überstieg im Jahr 2025 4 Millionen, wobei China 60 % der Standorte installierte. Massive-MIMO-Arrays integrieren Dutzende von Millimeterwellen-Induktoren pro HF-Frontend, von denen jeder Eigenresonanzfrequenzen über 10 GHz erfordert. Murata meldete ein jährliches Wachstum von 35 % bei der Nachfrage nach Mehrschichtinduktoren, die für den Betrieb bei >10 GHz ausgelegt sind. ETSI EN 301 908 verschärfte die Grenzwerte für Störaussendungen und zwang zu Designs mit höherem Gütefaktor, was die Akzeptanz des Induktoren-Marktes steigert. Da der Datenverkehr im mittleren Frequenzband pro Nutzer im Jahr 2025 auf 35 GB pro Monat verdreifacht wurde, verdichten die Betreiber weiterhin ihre Netze und sichern so eine langfristige Auftragssichtbarkeit.

Einführung von GaN/SiC-Leistungsstufen

Galliumnitrid- und Siliziumkarbid-Bauelemente schalten fünfmal schneller als Silizium-MOSFETs und treiben die Betriebsfrequenzen über 500 kHz. Infineon verzeichnete im Jahr 2025 ein GaN-Umsatzwachstum von 48 % gegenüber dem Vorjahr, hauptsächlich aus Server- und Solarwechselrichtern. Standard-Ferrite verursachen bei 1 MHz Kernverluste von >500 mW/cm³, während nanokristalline Kerne den Verlust unter 100 mW/cm³ senken und in Wolfspeed-Demonstrationen eine Wandlereffizienz von 98,5 % ermöglichen. Verschachtelte Topologien bevorzugen gekoppelte Induktoren, die Welligkeit und Kondensatoranzahl reduzieren und so ein Premiumsegment innerhalb des Induktoren-Marktes stärken.

Geräte-interne KI in Edge-Servern

Inferenzbeschleuniger ziehen jetzt Spitzenströme von mehr als 400 A bei Schienen unter 1 V, das Dreifache der Werte von 2022. Texas Instruments spezifiziert mehrphasige Tiefsetzsteller mit Induktoren mit einem Gleichstromwiderstand von <0,3 mΩ und einer Sättigung über 50 A, um Transienten innerhalb von 50 mV zu halten. NVIDIAs GPU der nächsten Generation verbraucht 700 W und erfordert 12-phasige Regler mit integrierten gekoppelten Induktoren. Eaton gab bekannt, dass die Lieferungen von Hochstrom-Forminduktoren für KI im Jahr 2025 verdoppelt wurden, da Cloud-Anbieter mehr Edge-Deployments einführten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Kupfer- und Ferritpreise | -0.4% | Global, akut in den Fertigungszentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Globale Lieferkettenunterbrechungen | -0.3% | Global, konzentriert im asiatisch-pazifischen Raum und Europa | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen beim Wärmemanagement in eingebetteten Induktoren | -0.2% | Fortgeschrittene Verpackungszentren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Integrierte passive Bauelemente, die die diskrete Nachfrage verdrängen | -0.3% | Global, angeführt von der Unterhaltungselektronik im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Kupfer- und Ferritpreise

Kupfer machte 40–50 % der Kostenstrukturen von drahtgewickelten Induktoren aus, und die Spotpreise an der London Metal Exchange schwankten im Jahr 2025 zwischen 8.200 USD und 10.500 USD pro Tonne. China kontrolliert etwa 70 % der Mangan-Zink-Ferritkapazität, und die Anfang 2025 eingeführten Exportquoten für Seltene Erden verlängerten die Lieferzeiten von 8 auf 16 Wochen.[2]United States Geological Survey, "Mineral Commodity Summaries 2025 – Seltene Erden," usgs.gov Mittelständische Lieferanten ohne Absicherungsprogramme verzeichneten eine Margenverengung von 200–300 Basispunkten, während vertikal integrierte Großunternehmen die Inputkosten stabilisierten. Steigende Preise veranlassen Designer, für unkritische Anwendungen auf Luftkernalternativen auszuweichen, obwohl Einbußen bei der Induktivitätsdichte eine breitere Substitution begrenzen.

Herausforderungen beim Wärmemanagement in eingebetteten Induktoren

Das Einbetten von Magnetkernen in Leiterplattensubstrate reduziert die Platinenfläche, erhöht jedoch die thermische Belastung. IEEE-Tests zeigten einen Induktivitätsabfall von 15 % bei 130 °C in einem 48-V-Automobil-DC-DC-Modul, was die Welligkeitsspezifikationen verletzte. AT&S meldete im Jahr 2025 Ausbeuten bei eingebetteten Induktormodulen unter 85 % aufgrund von Delaminierung und Fehlanpassung des thermischen Ausdehnungskoeffizienten. Metallverbund- oder Luftkernspiralen bieten einen höheren Temperaturspielraum, liefern jedoch eine 30–40 % geringere Induktivitätsdichte, was Kompromisse zwischen Platzbedarf und Effizienz erzwingt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Induktortyp: Dünnschichtarchitekturen gestalten HF- und Hochfrequenzdesign neu

Dünnschichtgeräte gewannen erheblichen Schwung und sollen bis 2031 mit einem CAGR von 4,91 % expandieren. Dieser Teil des Induktoren-Marktes profitiert von HF-Modulen, die Eigenresonanzfrequenzen über 20 GHz und Toleranzen innerhalb von ±2 % erfordern. Festinduktoren behielten im Jahr 2025 einen Umsatzanteil von 42,52 % und versorgen kostenempfindliche DC-DC-Wandler und Beleuchtungstreiber. Gesputterte Kupferleiterbahnen auf Keramiksubstraten verkleinern die Abmessungen auf 0,4 mm x 0,2 mm, ein Niveau, das nun für Millimeterwellen-Leistungsverstärker in die Serienproduktion eintritt. Gekoppelte Induktoren gewinnen in mehrphasigen Spannungsreglern für KI-Beschleuniger an Bedeutung und reduzieren den Bedarf an Ausgangskondensatorbänken um fast die Hälfte.

Die Einführung von Dünnschichttechnologie breitet sich über Mobiltelefone hinaus auf 5G-Basisstationen aus, wo eine hohe Gütefaktorleistung die Spektralmasken verbessert. Unterdessen dominieren geformte und drahtgewickelte Designs Solarwechselrichter und Motorantriebe, die Induktivitäten von >100 µH und Strombelastbarkeiten von >100 A erfordern. Mehrschichtige Keramikinduktoren bleiben unterhalb von 5 GHz wettbewerbsfähig, verlieren jedoch Hochfrequenz-Anwendungen an Dünnschichtoptionen. Diese Zweiteilung verdeutlicht die Segmentierung des Induktoren-Marktes zwischen preisgetriebenen Massenvolumina und leistungsgetriebenen Premiumnischen. Designer wägen Kosten, Sättigung und Eigenresonanz ab, wenn sie von älteren drahtgewickelten Architekturen zu Dünnschichtlösungen übergehen.

Nach Kernmaterial: Nanokristalline Legierungen erfüllen die Anforderungen von Breitbandlückenhalbleitern

Ferritkerne machten im Jahr 2025 55,16 % der Lieferungen aus, was Skaleneffekte und akzeptable Verluste unterhalb von 500 kHz widerspiegelt. Nanokristalline und amorphe Legierungen werden jedoch voraussichtlich mit einem CAGR von 5,16 % steigen, da GaN- und SiC-Wandler nahe 1 MHz schalten. Hitachi Metals dokumentierte eine 20%ige Volumenreduzierung in einem 10-kW-Solarwechselrichter beim Ersetzen von Ferrit durch nanokristallines Band, während die Kernverluste um zwei Drittel sanken. Die IEC-60404-Messpflichtnormen ermöglichen es Designern, diese Materialien zuverlässig mit Ferriten zu vergleichen.

Eisenpulververbundwerkstoffe bieten eine höhere Sättigung als Ferrit, aber eine geringere Permeabilität als amorphe Bänder, was sie für Hochstrom-Automobilspulen geeignet macht. Luft- und Keramikkerne liefern keine Hysterese, haben jedoch eine geringe Induktivitätsdichte, was ihre Verwendung auf die HF-Abstimmung beschränkt. Die Verlagerung hin zu Hochfrequenz- und Hochtemperaturbetrieb hebt nanokristalline Legierungen von einer Nische zu einer Mainstream-Technologie und bringt frischen Wettbewerb in den Induktoren-Markt.

Nach Montagetechnik: Eingebettete Leiterplatten-Induktoren streben nach Höhen unter einem Millimeter

Die Oberflächenmontagetechnologie beherrschte im Jahr 2025 68,63 % des Umsatzes und bleibt das Arbeitspferd für automatisierte Bestückungslinien. Eingebettete und integrierte Leiterplatten-Induktoren, die voraussichtlich mit einem CAGR von 6,43 % wachsen werden, eliminieren diskrete Gehäuse und reduzieren parasitäre Induktivität um 30 %. Apples Flaggschiff-Telefon von 2025 verwendete eingebettete Ferritspulen, um seine Gesamtdicke um 0,3 mm zu reduzieren. Der Fortschritt steht im Einklang mit dünneren Wearables und Augmented-Reality-Headsets, die weniger als 0,5 mm Z-Höhe tolerieren.

Durchsteckkomponenten behalten ihre Relevanz in Traktionswechselrichtern, wo Ströme von >50 A und Vibrationen von 20 G robuste Anschlüsse erfordern. Doch OEM-Roadmaps bevorzugen zunehmend eingebettete Magnete in Leistungsmodulsubstraten, um die Montage zu vereinfachen. Thermische Ansammlung über 120 °C bleibt die Adoptionshürde und treibt Forschung und Entwicklung in Metallpulverkerne und Mikrokanal-Kühlung.

Nach Abschirmung: Regulatorischer Druck hebt abgeschirmte Designs hervor

Strengere CISPR-25- und IEC-60601-Grenzwerte führten dazu, dass abgeschirmte Bauformen im Jahr 2025 einen Umsatzanteil von 60,53 % erreichten, und sie werden mit einem CAGR von 5,11 % zulegen. Magnetische Gehäuse reduzieren abgestrahlte Emissionen um bis zu 40 dB und gewährleisten die Konformität für ADAS, medizinische Bildgebung und 5G-Funkgeräte. Unabgeschirmte Induktoren sind weiterhin attraktiv in tragbaren Geräten, wo eine Filterung auf Platinenebene ausreicht und jedes Milliohm Gleichstromwiderstand zählt.

Im Automobilbereich schreibt ISO 11452 eine EMV-Validierung auf Systemebene vor, was die Auswahl zugunsten abgeschirmter Varianten, insbesondere für 48-V-Batterieschienen, verschiebt. Der Kompromiss zwischen Effizienz und Rauschen wird den Induktoren-Markt weiterhin in Richtung abgeschirmter Bauformen drängen, da drahtlose Schnittstellen zunehmen.

Nach Induktivität: Variable Bauelemente ermöglichen adaptive Systeme

Nicht abstimmbare (festinduktive) Produkte machten im Jahr 2025 64,42 % des Umsatzes aus und versorgen Wandler, bei denen die Werte konstant bleiben. Variable/abstimmbare Induktoren, die bis 2031 einen CAGR von 6,76 % anstreben, unterstützen die Antennenabstimmung und adaptive Leistungsversorgung. Qualcomm integrierte abstimmbare Elemente in seine RF360-Plattform, um über 5G-Bänder hinweg eine Effizienz der abgestrahlten Leistung von 1,5 dB zu erzielen. Millimeterwellen-Deployments verstärken den Bedarf an Echtzeit-Impedanzanpassung und stärken diesen spezialisierten Bereich des Induktoren-Marktes.

Mechanische, MEMS- oder varaktorgesteuerte Produkte erzielen Premiumpreise aufgrund engerer Toleranzen. Während Festspulen Hochstromwege dominieren werden, werden abstimmbare Optionen in softwaredefinierte Funkgeräte und Antennenanordnungen für Nutzergeräte vordringen und eine widerstandsfähige Wachstumsnische schaffen.

Nach Endverbraucher-Vertikale: Automobilelektrifizierung führt das Wachstum an

Automobilanwendungen werden bis 2031 voraussichtlich mit einem marktführenden CAGR von 5,82 % wachsen, angetrieben durch steigende Induktoranzahlen pro elektrischem Antriebsstrang. Die Unterhaltungselektronik behielt im Jahr 2025 einen Anteil von 34,37 %, doch die Sättigung der Stückzahlen dämpft die künftige Expansion. Die Telekommunikationsinfrastruktur profitiert von der 5G-Verdichtung, wobei jede Makrozelle 200–400 Induktoren integriert. Installateure erneuerbarer Energien spezifizieren nanokristalline Hochleistungskerne für Solar- und Windwandler, was mit den globalen Dekarbonisierungszielen übereinstimmt.[3]Internationale Agentur für Erneuerbare Energien, "Renewable Capacity Statistics 2025," irena.org

Luft- und Raumfahrt, Verteidigung und medizinische Geräte zahlen Premiumpreise für strahlungsgehärtete oder sterilisierbare Teile, aber ihre Volumina bleiben vergleichsweise gering. Die Divergenz verdeutlicht die Spaltung im Induktoren-Markt zwischen einer enormen Rohstoffnachfrage und spezialisierten, margenstarken Segmenten.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 36,23 % des Umsatzes und soll bis 2031 mit einem CAGR von 6,51 % zulegen. Chinas vertikal integrierte Ferritkette liefert 60 % der weltweiten Produktion, während Japan die Mehrschicht- und Dünnschichtfertigung anführt. Südkorea integriert Induktoren in fortschrittliche Gehäuse für Logikfoundries, und Taiwan steigert die Kapazität für Hochstrom-Formbauteile. Indiens Produktionsgebundenes Anreizprogramm zog im Jahr 2025 1,2 Milliarden USD in passive Bauelemente an, obwohl die Induktorproduktion noch hinter der von Kondensatoren und Widerständen zurückbleibt.

Nordamerika erzielte im Jahr 2025 einen Anteil von 24 %, angetrieben durch inländische Steuergutschriften für Elektrofahrzeuge und die Expansion von Edge-Rechenzentren. US-amerikanische Lieferanten sind auf kundenspezifische drahtgewickelte und gekoppelte Induktoren für Luft- und Raumfahrt sowie medizinische Sektoren spezialisiert. Kanadas Ausbau erneuerbarer Energien und Mexikos Fahrzeugmontagelinien sorgen für eine stetige Grundnachfrage. Europa erzielte etwa 22 % des Umsatzes, wobei die Automobilelektrifizierung im Rahmen des Fit-for-55-Pakets und Offshore-Windprojekte die Nachfrage nach Hochleistungskomponenten antreiben.[4]Europäische Kommission, "Fit-for-55-Paket," ec.europa.eu Deutschland verankert die Designaktivitäten, und tschechische Werke, die von multinationalen Anbietern übernommen wurden, erweitern die regionale Skalierung.

Der Nahe Osten und Afrika bleiben aufstrebende Gebiete, wobei die Nachfrage an Hyperscale-Rechenzentren und netzunabhängige Solaranlagen gebunden ist. Lateinamerika folgt der brasilianischen Elektrofahrzeugproduktion und argentinischen Windparks, aber wirtschaftliche Volatilität dämpft die Kapitalflüsse. Diese regionalen Trends veranschaulichen, wie Fertigungskapazitäten, politische Anreize und Energiewenden die Verteilung des globalen Induktoren-Marktes prägen.

Notiz: Segmentwachstumsrate aller einzelnen Regionen nach dem Kauf des Berichts verfügbar

Wettbewerbslandschaft

Der Induktoren-Markt weist eine moderate Konsolidierung auf, wobei die fünf größten Lieferanten im Jahr 2025 etwa 45 % des Umsatzes auf sich vereinen, was ausreichend Raum für Nischenanbieter lässt. Japanische und taiwanesische Unternehmen dominieren die Mehrschicht- und SMT-Kategorien durch eine durchgängige Ferritsynthese und automatisierte Montage. Europäische und nordamerikanische Spezialisten verteidigen drahtgewickelte und luftfahrttaugliche Nischen, die umfangreiche Qualifizierungen erfordern.

Patentanmeldungen für integrierte Magnete und mehrphasige gekoppelte Spulen stiegen im Jahr 2025 um 22 % gegenüber dem Vorjahr auf 320 Erteilungen, wobei TDK, Murata und Infineon die Führung übernahmen. Chinesische Anbieter wie Sunlord und Codaca nutzen die inländische Elektrofahrzeugnachfrage und Kostenvorteile, um Marktanteile zu gewinnen, wie Sunlords Umsatzanstieg von 28 % im Jahr 2025 belegt. Strategische Schritte umfassen die gemeinsame Ansiedlung mit Wafer-Foundries für eingebettete Induktoren und Partnerschaften zwischen Hersteller passiver Bauelemente und Breitbandlücken-Halbleiterhäusern.

Technologie-Roadmaps betonen einen Gleichstromwiderstand unter 0,5 mΩ, eine Eigenresonanz über 10 GHz und eingebettete Designs mit einer Z-Höhe unter 0,3 mm. Konformitätshürden wie AEC-Q200, IEC 60950 und MIL-PRF-27 verlängern Qualifizierungszyklen auf bis zu drei Jahre und schützen etablierte Anbieter vor rascher Kommodifizierung. Dennoch hält das Streben nach kleineren, kühleren und leiseren Leistungsstufen den Wettbewerbsdruck im gesamten Induktoren-Markt intensiv aufrecht.

Marktführer im Induktoren-Bereich

TDK Corporation

Murata Manufacturing Co. Ltd

Vishay Intertechnology Inc.

Panasonic Holdings Corporation

Taiyo Yuden Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: TDK begann mit dem Bau einer 180 Millionen USD teuren Erweiterung für Dünnschichtinduktoren in Akita, Japan, um die monatliche Kapazität für Millimeterwellen- und Automobilradarteile zu verdreifachen.

- Oktober 2025: Murata veröffentlichte einen nanokristallinen Leistungsinduktor mit einer Nenntemperatur von 150 °C, der nach AEC-Q200 Klasse 0 für SiC-Traktionswechselrichter qualifiziert ist.

- September 2025: Vishay erwarb ein tschechisches Spezialinduktorunternehmen für 85 Millionen USD und ergänzte damit Hochleistungs-Koppelinduktorfähigkeiten.

- August 2025: Samsung Electro-Mechanics meldete einen vierteljährlichen Induktorumsatz von 420 Milliarden KRW (315 Millionen USD) und reservierte 150 Milliarden KRW (112 Millionen USD) für die Kapazitätserweiterung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Gemäß Mordor Intelligence erfassen wir den globalen Induktivitätenmarkt als alle werkseitig hergestellten passiven Bauelemente, die Energie in einem Magnetfeld speichern, einschließlich Leistungs-, HF-/Hochfrequenz-, Mehrschicht-, gekoppelter, Dünnfilm- und umspritzter Bauformen, die als fertige oberflächenmontierte, bedrahtete oder eingebettete Teile in allen Endverbrauchssektoren vertrieben werden.

Ausschluss aus dem Geltungsbereich: Lose Ferritperlen, ohne Wicklungen verkaufte Kerne sowie bereits in Transformatoren integrierte Induktivitäten sind nicht Gegenstand der Studie.

Segmentierungsübersicht

- Nach Induktortyp

- Leistungsinduktoren

- HF-/Hochfrequenzinduktoren

- Gekoppelte Induktoren

- Mehrschichtinduktoren

- Dünnschichtinduktoren

- Geformte/drahtgewickelte Induktoren

- Nach Kernmaterial

- Luft-/Keramikkern

- Ferritkern

- Eisen- und Metalllegierungskern

- Nanokristalliner und amorpher Kern

- Nach Montagetechnik

- Oberflächenmontagetechnologie (SMT)

- Durchsteckmontage (THT)

- Eingebettete/integrierte Leiterplatten-Induktoren

- Nach Abschirmung

- Abgeschirmt

- Unabgeschirmt

- Nach Induktivität

- Festinduktoren

- Variable/abstimmbare Induktoren

- Nach Endverbraucher-Vertikale

- Automobil

- Luft- und Raumfahrt sowie Verteidigung

- Kommunikation und 5G-Infrastruktur

- Unterhaltungselektronik und Computing

- Industrie und Energie

- Gesundheitswesen und Medizingeräte

- Systeme für erneuerbare Energien

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Australien

- Neuseeland

- Rest des asiatisch-pazifischen Raums

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Kenia

- Rest von Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Bauteilingenieuren bei Auftragsfertigern, Beschaffungsleitern bei EV- und 5G-Infrastruktur-OEMs sowie regionalen Distributoren halfen uns dabei, durchschnittliche Verkaufspreise, Qualifizierungszyklen (AEC-Q200) und Lieferzeitsschwankungen zu validieren, die Desk-Quellen nicht auflösen konnten. Rückmeldungen von Befragten aus dem asiatisch-pazifischen Raum und Nordamerika stellten sicher, dass geografische Besonderheiten erfasst wurden.

Desk Research

Unsere Analysten kartierten zunächst Import-Export-Spuren für HS 850450 und verwandte Codes mithilfe von Portalen wie UN Comtrade, ITC Trade Map und China Customs und verglichen anschließend Versandtrends mit vierteljährlichen Produktionszahlen von JEITA und IPC. Regulatorische Einreichungen, öffentliche 10-Ks und Investorenpräsentationen führender Hersteller passiver Bauelemente untermauerten Preis- und Mixverschiebungen, während wissenschaftliche Fachzeitschriften zu Wide-Bandgap-Leistungselektronik Frequenz- und Wärmeparameter klärten, die Induktivitäten-Designfenster neu definieren. Kostenpflichtige Datenabrufe von D&B Hoovers und Dow Jones Factiva ergänzten die Aufschlüsselung der Wettbewerbsumsätze. Diese Liste ist illustrativ; viele weitere offene und abonnementbasierte Quellen flossen in Querprüfungen ein.

Marktgröße & Prognose

Wir haben ein Top-Down-Modell entwickelt, das die globale Nachfrage aus Produktions- und Handelsdaten rekonstruiert und anschließend durch selektive Bottom-Up-Aggregationen von Stichproben-ASP × Stückvolumina aus Kanalgesprächen plausibilisiert wird. Schlüsselvariablen wie Smartphone-Produktion, EV-Fertigung, 5G-Makrostandort-Ergänzungen, durchschnittliche Spulenanzahl pro Leistungsmodul und Ferritpreisbewegungen treiben sowohl die historische Basis als auch eine multivariate Regressionsprognose bis 2030 an. Lücken in der Bottom-Up-Granularität werden durch normierte Auslastungsfaktoren überbrückt, die aus der Primärforschung abgeleitet wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber unabhängigen Elektronikindizes unterzogen, bevor ein leitender Analyst die Freigabe erteilt; Berichte werden jährlich aktualisiert, mit Zwischenrevisionen, wenn wesentliche Ereignisse (z. B. Kupferpreissprünge) Neuberechnungen auslösen.

Warum Mordors Induktivitäten-Baseline Vertrauen verdient

Veröffentlichte Werte weichen häufig voneinander ab, weil Unternehmen unterschiedliche Bauteilmixe, Preisannahmen und Aktualisierungsrhythmen wählen.

Unser disziplinierter Geltungsbereich und der jährliche Neuaufbau halten die Zahlen im Einklang mit realen Handelsströmen und aktuellen ASPs.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 11,28 Mrd. (2025) | Mordor Intelligence | - |

| USD 6,00 Mrd. (2023) | Global Consultancy A | schließt Mehrschichtchips aus, verwendet für die Prognose eingefrorene ASPs von 2023 |

| USD 4,46 Mrd. (2024) | Industry Analyst B | berücksichtigt nur Leistungsinduktivitäten, begrenzte Validierung des asiatischen Handels |

Der Vergleich zeigt, wie engere Geltungsbereiche oder statische Preisgestaltung die Gesamtwerte komprimieren, während Mordors gemischte Topologie, Live-Preisschleifen und jährliche Aktualisierungen Entscheidungsträgern eine ausgewogene, transparente Baseline bieten, auf der sie zuverlässig aufbauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Induktoren-Markt derzeit?

Die globale Induktoren-Marktgröße erreichte im Jahr 2026 11,76 Milliarden USD und soll bis 2031 auf 14,47 Milliarden USD wachsen.

Welches Segment wächst im Induktoren-Markt am schnellsten?

Automobilanwendungen expandieren mit einem CAGR von 5,82 %, da Elektrofahrzeug-Antriebsstränge deutlich mehr Induktoren benötigen als Verbrennungsplattformen.

Warum gewinnen nanokristalline Kerne an Popularität?

Nanokristalline Legierungen reduzieren die Kernverluste bei 1 MHz um mehr als 60 % gegenüber Ferrit, was sie zu idealen Begleitern für GaN- und SiC-Leistungsstufen macht.

Wie werden 5G-Deployments die Induktorennachfrage beeinflussen?

Jede Massive-MIMO-5G-Basisstation integriert Hunderte von Hochfrequenzinduktoren und unterstützt eine anhaltende Nachfrage, da Betreiber Mittelband- und Millimeterwellennetze verdichten.

Was sind die Hauptrisiken für Induktorenlieferanten?

Rohstoffpreisvolatilität, insbesondere bei Kupfer und Ferrit, sowie thermische Herausforderungen bei eingebetteten Designs können Margen einengen und die Einführung neuer Produkte verzögern.

Seite zuletzt aktualisiert am: