Superkondensatoren Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.62 Milliarden US-Dollar |

| Marktgröße (2031) | 1.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Superkondensatoren Marktanalyse von Mordor Intelligence

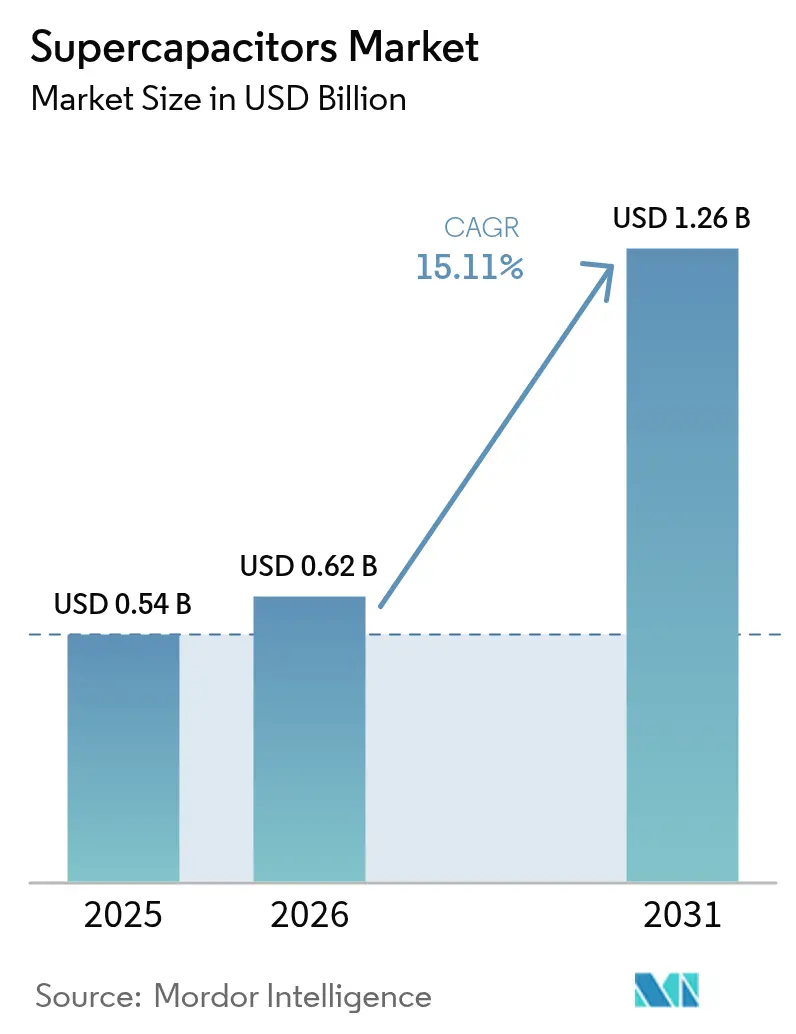

Die Marktgröße für Superkondensatoren wird voraussichtlich von USD 0,54 Milliarden im Jahr 2025 auf USD 0,62 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 15,11 % über den Zeitraum 2026–2031 USD 1,26 Milliarden erreichen. Das Wachstum wird durch Elektrifizierungsvorschriften wie das 48-Volt-Mildhybrid-Mandat der Europäischen Union, den Rechenzentrumsbedarf an unterbrechungsfreier Stromversorgung während Spitzenlasten durch künstliche Intelligenz (KI) sowie Netzmodernisierungsprojekte gestützt, die Batterien mit Superkondensatoren für eine schnelle Frequenzregelung kombinieren. [1]Dina Genkina, „Werden Superkondensatoren der KI zu Hilfe kommen?” IEEE Spectrum, spectrum.ieee.org China bleibt das Zentrum von Produktion und Forschung, während koreanische Hersteller angesichts sinkender Marktanteile bei Lithium-Ionen-Technologien auf Energiespeichersysteme umschwenken. Produktinnovationen konzentrieren sich auf Hybriddesigns, die die Energiedichte auf batterieähnliche Niveaus anheben, sowie auf Graphenelektroden, die ultraflache Wearables ermöglichen. Risiken in der Lieferkette bei Aktivkohlepreisen und ionischen Flüssigelektrolyten dämpfen die kurzfristigen Margen, fördern jedoch auch die regionale Diversifizierung.

Wichtigste Erkenntnisse des Berichts

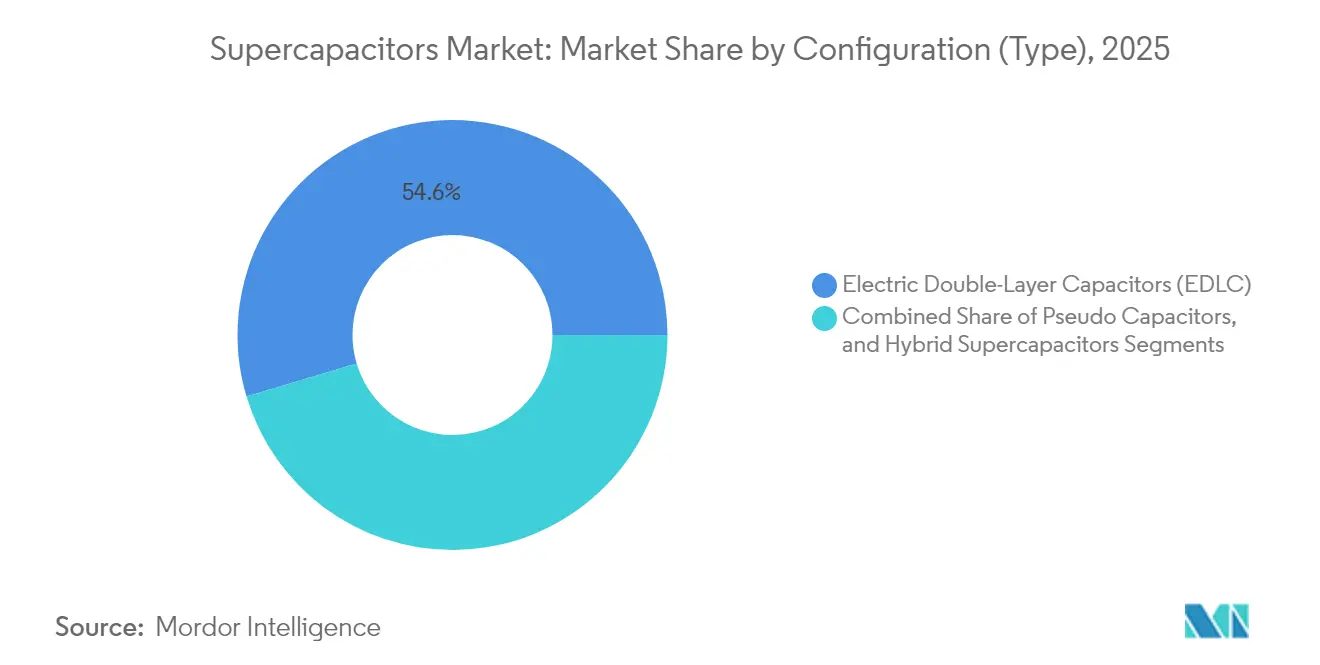

- Nach Konfiguration führten Elektrische Doppelschichtkondensatoren mit einem Anteil von 54,62 % am Superkondensatoren Markt im Jahr 2025, während Hybrid-Superkondensatoren bis 2031 voraussichtlich mit einem CAGR von 17,62 % wachsen werden.

- Nach Formfaktor hielten Module im Jahr 2025 einen Anteil von 57,12 % am Superkondensatoren Markt, und Packs werden bis 2031 voraussichtlich mit einem CAGR von 16,95 % wachsen.

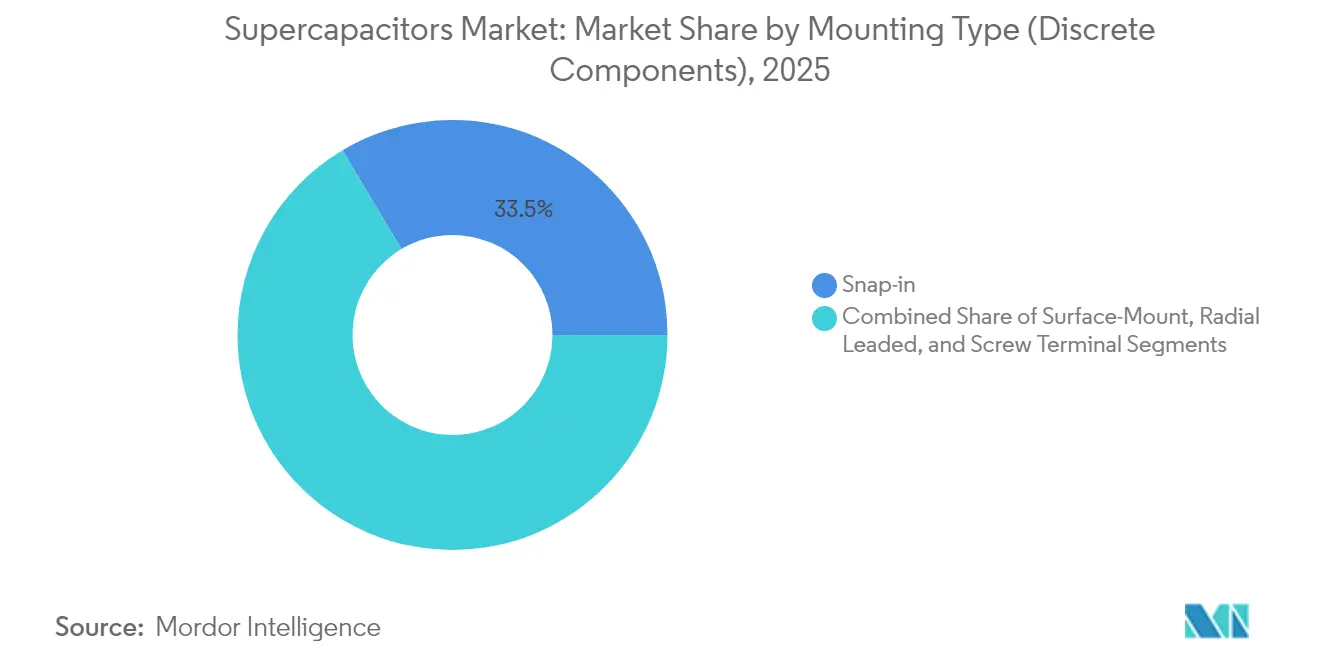

- Nach Montagetyp hielten Einrastgeräte im Jahr 2025 einen Umsatzanteil von 33,54 %, während Oberflächenmontagegeräte bis 2031 mit einem CAGR von 21,45 % wachsen.

- Nach Endverbraucherbranche entfielen im Jahr 2025 37,95 % des Superkondensatoren Marktes auf Automobil und Transport, und Rechenzentrumsanwendungen werden bis 2031 voraussichtlich mit einem CAGR von 20,76 % wachsen.

- Nach Geografie führte China im Jahr 2025 mit einem Anteil von 27,88 % am Superkondensatoren Markt, während Korea und das übrige Asien bis 2031 voraussichtlich einen CAGR von 15,96 % verzeichnen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Superkondensatoren Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung von Superkondensatormodulen für Rekuperationsbremsung in Elektrobusflotten | +3.20% | Global, frühe Gewinne in China und Europa | Mittelfristig (2–4 Jahre) |

| Netzmaßstäbliche Hybrid-Speicherung mit Batterien und Superkondensatoren | +4.10% | Nordamerika und EU, APAC-Kernregion | Langfristig (≥ 4 Jahre) |

| Durchbrüche bei Graphen-basierten Elektroden für ultraflache Wearables | +2.80% | Global | Langfristig (≥ 4 Jahre) |

| EU-48-V-Mildhybrid-Mandat beschleunigt die Nachfrage nach 12–48-V-Modulen | +3.50% | Europa, Nordamerika als Folgeregion | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von Superkondensatormodulen für Rekuperationsbremsung in Elektrobusflotten

Städtische Verkehrsbetriebe skalieren Rekuperationsbremssysteme, die Batterien mit Superkondensatoren kombinieren und bis zu 85 % mehr kinetische Energie zurückgewinnen als reine Batterie-Setups. Der Intouro-Hybridbus von Mercedes-Benz reduzierte den Kraftstoffverbrauch um 5 % durch ein 48-Volt-Superkondensatorpaket, das Millionen von Ladezyklen ohne Degradation übersteht. Chinesische Städte waren Vorreiter und verbinden nun Hybridbusdepots mit dem Stromnetz für Fahrzeugladung und Netzstabilitätsdienste. Systemlieferanten integrieren Algorithmen, die die Leistung zwischen Superkondensatoren und Batterien entsprechend der Streckentopografie verteilen, was die Gesamtbetriebskosten senkt. Mit steigenden Beschaffungen von Elektrobussen stärkt diese Fähigkeit die Wettbewerbsposition bei der Elektrifizierung des Massentransits.

Netzmaßstäbliche Hybrid-Speicherung mit Batterien und Superkondensatoren

Versorgungsunternehmen schätzen Superkondensatoren für die sofortige Frequenzregelung. Demonstrationen zeigten eine Reduzierung der Frequenzeinbruchsrate um 17,43 % gegenüber reinen Lithium-Ionen-Anlagen und lieferten wirtschaftliche Vorteile, die 3,2-mal höher waren als bei reinen Batterielösungen. Das US-amerikanische Energieministerium prognostiziert levelisierte Speicherkosten von USD 0,337 pro kWh bis 2030, wenn die automatisierte Zellfertigung skaliert. Betreiber nennen auch Umweltvorteile, da Superkondensatoren ohne Kobalt und Nickel auskommen. Diese Faktoren positionieren den Superkondensatoren Markt als wesentliche netzbildende Ressource, die Langzeitspeicherbatterien bei hohem Anteil erneuerbarer Energien ergänzt.

Durchbrüche bei Graphen-basierten Elektroden für ultraflache Wearables

Forschungsteams erzielten Energiedichten von nahezu 75 J/cm³ unter Verwendung orientierter zweidimensionaler Nanomaterialien in Polymermatrizen – die höchsten bisher für Polymerielektrika berichteten Werte. Plasmabehandelte Kohlenstoff-Nanowände verdoppelten die flächenbezogene Kapazität und bieten fertigungstaugliche Wege zu Hochleistungselektroden. Analysten sehen Graphen-Superkondensatoren nun innerhalb der nächsten zwei Jahre elektrolytische Kondensatoren in Fahrzeugwechselrichtern verdrängen. Wearable-Gerätemarken schätzen die Kombination aus Ladezeiten im Millisekundenbereich und flexiblen Formfaktoren. Diese Durchbrüche erweitern die adressierbaren Anwendungen des Superkondensatoren Marktes über die Leistungspufferung hinaus hin zu echten Energiespeicherrollen in der Unterhaltungselektronik.

EU-48-V-Mildhybrid-Mandat beschleunigt die Nachfrage nach 12–48-V-Modulen

Die im Mai 2024 veröffentlichten Euro-7-Emissionsvorschriften erfordern effektiv 48-Volt-Architekturen, die auf Riemen-Starter-Generatoren oder integrierten Starter-Generatoren basieren. Automobilzulieferer schätzen 10–20 kW Leistungsunterstützung sowie eine robuste Energierückgewinnung – Aufgaben, bei denen Superkondensatoren Batterien hinsichtlich der Zyklenlebensdauer übertreffen. [2]Onsemi, "48-Volt-Systeme für Mild-Hybrid-Elektrofahrzeuge und darüber hinaus," onsemi.com Erstrangige Unternehmen überarbeiten elektrische Plattformen und schließen mehrjährige Volumenverträge für Superkondensatormodule ab. Ähnliche regulatorische Entwicklungen in Nordamerika deuten auf eine globale Replikation hin und verstärken einen strukturellen Rückenwind bis zur Mitte des Jahrzehnts.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Aktivkohle-Vorprodukten erhöht die Stücklistenkosten | -2.1% | Globale Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Zertifizierungslücken (IEC 62391) begrenzen die Einführung im Wohnbereich | -1.8% | Global, Harmonisierung erforderlich | Mittelfristig (2–4 Jahre) |

| Energiedichte-Plateau (~10 Wh/kg) schränkt die Reichweite bei Elektrofahrzeugen ein | -2.7% | Globale Automobilindustrie | Langfristig (≥ 4 Jahre) |

| Engpässe in der Lieferkette für ionische Flüssigelektrolyte | -1.9% | Global, Konzentrationsrisiken | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zertifizierungslücken (IEC 62391) begrenzen die Einführung im Wohnbereich

Die Prüfverfahren nach IEC 62391 verlängern die Qualifizierungszeiträume und erhöhen die Kosten, insbesondere für kleinere Unternehmen. Vergleichsstudien zeigen, dass der Standard länger dauert als die Maxwell- und QC/T-741-2014-Protokolle und Produkteinführungen um bis zu 12 Monate verzögert. Der starke Fokus auf Hochstromprüfungen passt nicht zu typischen Haushaltslastprofilen. Diese administrative Hürde verlangsamt das Eindringen des Superkondensatoren Marktes in Wohnbereich-Energiespeichersegmente, wo eine vereinfachte Zertifizierung neue Nachfrage erschließen würde.

Energiedichte-Plateau (~10 Wh/kg) schränkt die Reichweite bei Elektrofahrzeugen ein

Kommerzielle Superkondensatoren liegen nach wie vor bei etwa 10 Wh/kg, weit unter Lithium-Ionen-Zellen mit 250 Wh/kg, was ihre Rolle auf die Leistungsunterstützung statt auf den primären Antrieb beschränkt. Obwohl Laborarbeiten zu Kohlenstoff-Nano-Zwiebelkernen vielversprechend sind, bleibt eine skalierbare Fertigung schwer erreichbar. Automobilhersteller setzen daher auf Hybridarchitekturen, die Batterien mit Superkondensatoren kombinieren, anstatt vollständig zu ersetzen. Bis ein Materialdurchbruch die Serienproduktion erreicht, begrenzt dieses Plateau das adressierbare Umsatzpotenzial bei Elektrofahrzeugen mit großer Reichweite.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Konfiguration: Hybriddesigns gewinnen an Dynamik

Elektrische Doppelschichtkondensatoren hielten 2025 einen Marktanteil von 54,62 % am Superkondensatoren-Markt, was auf etablierte Produktionslinien und bewährte Langlebigkeit bei der industriellen Leistungspufferung zurückzuführen ist. Hybride Superkondensatoren sind auf dem Weg zu einem CAGR von 17,62 % bis 2031, da sie batterieähnliche Energiespeicherung mit klassischer Kondensator-Leistungsabgabe vereinen. Der Hybridansatz beantwortet die OEM-Anforderungen nach Geräten, die sekundenlange Spannungseinbrüche überbrücken und gleichzeitig längere Entladeprofile aufrechterhalten können.

Schnelle Fortschritte in Forschung und Entwicklung, einschließlich Lithium-Ionen-Kondensator-Varianten, verringern die Energiedichtelücke und erweitern die Betriebstemperaturbereiche. Pilotprojekte in Fahrzeugwechselrichtern und netzbildenden Systemen demonstrieren Zyklenlebensdauern von über einer Million Zyklen. Diese Eigenschaften positionieren Hybride als den nächsten Leistungsmaßstab innerhalb der Superkondensatoren-Branche.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Formfaktor: Packs skalieren für Versorgungsprojekte

Modulbaugruppen erfassten 2025 57,12 % des Superkondensatoren-Marktes dank integrierter Ausgleichsschaltkreise und steckfertiger Kompatibilität für Busse, Kräne und Windturbinen. Pack-Konfigurationen hingegen sollen jährlich um 16,95 % wachsen, da Netzbetreiber und Elektrofahrzeughersteller sich für Hochspannungsstapel entscheiden, die 800 V überschreiten. Das Marktvolumen für Produkte auf Pack-Ebene könnte sich bis 2031 verdoppeln, da Versorgungsunternehmen diese für Frequenzreaktionen im Sekundenbereich einsetzen.

Zellprodukte behalten ihre Relevanz in Wearables und industriellen Steuerungen, wo die Integration auf Platinenebene und Kostensensitivität entscheidend bleiben. Anbieter bieten nun modulare Architekturen an, die es Kunden ermöglichen, die Energie in 50-Volt-Schritten zu skalieren, was die Projektplanungszyklen verkürzt. Erweiterte Wärmemanagementfunktionen weiten die Akzeptanz in anspruchsvollen Betriebsumgebungen weiter aus.

Nach Montagetyp (diskrete Bauelemente): Oberflächenmontage wächst mit der Miniaturisierung

Einrastanschlüsse erzielten im Jahr 2025 einen Umsatzanteil von 33,54 % und werden von Automobil- und Industriekunden bevorzugt, die mechanische Robustheit schätzen. Oberflächenmontagegeräte sind auf einen CAGR von 21,45 % ausgerichtet, getragen von der Miniaturisierung der Unterhaltungselektronik. Kompakte Abmessungen ermöglichen es Designern, Superkondensatoren direkt neben Prozessoren zu platzieren und parasitäre Induktivitäten zu reduzieren.

Hochfrequenzprototypen, die bei 44 kHz betrieben werden, unterstreichen Möglichkeiten in Schaltnetzteilen. Radial-Anschluss- und Schraubanschlusseinheiten behalten Nischenpositionen für Hochstrom-Schienenanwendungen. Die vielfältige Montagelandschaft veranschaulicht maßgeschneiderte Ingenieursleistungen, die den Superkondensatoren Markt gegen Einzelanwendungs-Disruption stärken.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Endverbraucherbranche: Rechenzentren entwickeln sich zur wachstumsstarken Nische

Automobil- und Transportanwendungen hielten 2025 einen Anteil von 37,95 % am Superkondensatoren-Markt, gestützt durch 48-V-Mild-Hybrid-Systeme und Rekuperationsbremsmodule. Rechenzentren und Telekommunikation sind bis 2031 auf einen CAGR von 20,76 % ausgerichtet, da KI-Workloads den Bedarf an Stromqualität über die Möglichkeiten von Blei-Säure-Technologien hinaus treiben.

Unterhaltungselektronik setzt Superkondensatoren für ultraschnell ladende Wearables ein, während Versorgungsunternehmen sie in Batterie-Hybrid-Speicheranlagen für Trägheitsunterstützung integrieren. Industrierobotik und Verteidigungssektor schätzen die lange Zyklenlebensdauer bei extremen Temperaturen. Diese sektorübergreifenden Einsatzmöglichkeiten verstärken das breite Chancenspektrum, das das Wachstum trägt.

Geografische Analyse

China kontrollierte 2025 27,88 % des globalen Umsatzes aufgrund seiner Skalierung bei der Aktivkohleaufbereitung und einer umfangreichen Forschungsbasis, die 65,4 % der hochrangigen Fachpublikationen veröffentlicht. Die Inlandsnachfrage von Elektrofahrzeugherstellern und staatlich geförderten Netzprojekten stützt das Mengenwachstum. Staatliche Richtlinien, die lokale Energiespeicherinhalte priorisieren, festigen die Lieferkettenökosysteme für den Superkondensatoren-Markt weiter.

Korea und die breitere Asien-Region sind bis 2031 auf einen CAGR von 15,96 % ausgerichtet, angetrieben durch Investitionen von LG Energy Solution, Samsung SDI und SK On, die 20 Milliarden USD in neue Kapazitäten übersteigen. Koreanische Unternehmen bündeln ihr Fachwissen bei Elektrodenbeschichtungen für Speichersysteme auf Pack-Ebene, die auf nordamerikanische Versorgungsunternehmen ausgerichtet sind. Japan trägt Präzisionsfertigung für hochzuverlässige Automobilmodule bei, während südostasiatische Länder Montagewerke anziehen, die diversifizierte Versorgungsbasen anstreben.

Die Vereinigten Staaten nutzen Anreize aus dem Inflation Reduction Act, um die Produktion zu lokalisieren und Superkondensator-basierte unterbrechungsfreie Stromversorgungseinheiten in Hyperscale-Rechenzentren einzusetzen. Europa bleibt regulierungsgetrieben, wobei der Euro-7-Rahmen die Automobilnachfrage ankurbelt und Mittel zur Netzmodernisierung hybride Speicherpilotanlagen unterstützen. Aufstrebende Regionen in Lateinamerika und dem Nahen Osten erproben Superkondensatorpakete für die Mikronetzstabilität, was auf langfristiges adressierbares Wachstum hindeutet.

Wettbewerbslandschaft

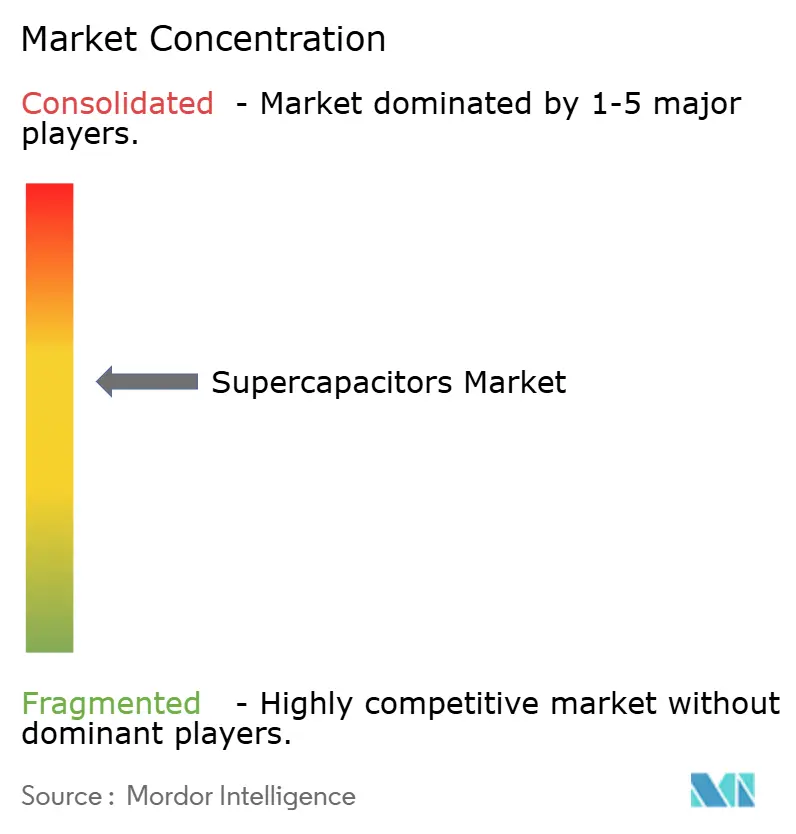

Der Superkondensatoren Markt weist eine moderate Konzentration auf. Maxwell Technologies (Tesla), Skeleton Technologies und Eaton verfügen über Kernpatente und automatisierte Fabriken, die die Kosten pro Zelle senken. Skeleton reservierte EUR 600 Millionen für ein französisches SuperBattery-Zentrum, das Kondensator- und Batteriechemien vereint, was einen Schwenk hin zu integrierten Speicherportfolios verdeutlicht.

Die Rechte am geistigen Eigentum bleiben umstritten; Teslas Klage aus dem Jahr 2025 gegen CAP-XX wegen Maxwell-Patenten unterstreicht rechtliche Markteintrittsbarrieren. Komponentenengpässe bei ionischen Flüssigelektrolyten und Preisanstiege bei aus Kokosnussschalen gewonnener Aktivkohle belasten die Bruttomargen, fördern jedoch auch regionale Beschaffung zur Verbesserung der Resilienz.

Neue Marktteilnehmer erschließen Nischen in Graphenelektroden-Wearables und Hochfrequenz-Leistungselektronik. Partnerschaften, wie die von Flex mit Musashi Energy für KI-Rechenzentrumsspeicher, spiegeln einen breiteren Trend zu Joint Ventures wider, die Systemintegrations-Know-how mit neuartigen Zellchemien bündeln. Insgesamt prägen diese Dynamiken ein wettbewerbsintensives, aber chancenreiches Umfeld für die Superkondensatoren Branche.

Marktführer der Superkondensatoren Branche

-

Maxwell Technologies Inc. (Tesla Inc.)

-

Eaton Corporation plc

-

Skeleton Technologies SA

-

CAP-XX Ltd.

-

Kyocera Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Tesla verklagte CAP-XX vor einem Bundesgericht in Texas wegen Verletzung von Patenten der Maxwell Technologies.

- Januar 2025: Panasonic stellte auf der CES 2025 seine Initiative „Panasonic Go” vor und hob Partnerschaften für die Kreislaufwirtschaft bei der Batterie- und Superkondensatorproduktion hervor.

- November 2024: Skeleton eröffnete eine Forschungs- und Entwicklungseinheit an der LUT-Universität in Finnland im Vorfeld einer geplanten Superfabrik in Leipzig mit einer Kapazität von 4 Millionen Zellen jährlich.

- August 2024: Flex und Musashi Energy Solutions schlossen eine Partnerschaft zur Kommerzialisierung von Hybrid-Superkondensatorsystemen für KI-Rechenzentren, wobei die Produktion für 2025 geplant ist.

Berichtsumfang des globalen Superkondensatoren Marktes

Superkondensatoren (oder Ultrakondensatoren) nutzen Elektrodenmaterialien mit großer Oberfläche und dünne elektrolytische Dielektrika, um hohe Kapazitätswerte zu erzielen. Sie haben eine höhere Kapazität als herkömmliche Kondensatoren und speichern mehr Energie. Superkondensatoren können verschiedene Typen aufweisen, wie Doppelschicht-, Pseudo- und Hybridkondensatoren. Sie können für verschiedene Endverbraucherbranchen eingesetzt werden, wie Unterhaltungselektronik, Energie und Versorgungsunternehmen, Industrie und Automobil.

Der Superkondensatoren Markt ist segmentiert nach Endverbraucher (Unterhaltungselektronik, Energie und Versorgungsunternehmen (Netzanwendungen, Wind und weitere), Industrie (Automobil/Transport (Bus und Lkw, Schiene und Straßenbahn, 48-V-Mildhybrid-Pkw, Mikro-Hybride und andere Pkw, Schwerlastfahrzeuge) sowie Geografie (Vereinigte Staaten, Europa, China, Japan, Korea und übriges Asien sowie Rest der Welt). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Elektrische Doppelschichtkondensatoren (EDLC) |

| Pseudokondensatoren |

| Hybrid-Superkondensatoren |

| Zelle |

| Modul |

| Pack |

| Oberflächenmontage |

| Radiale Anschlüsse |

| Einrastmontage |

| Schraubanschluss |

| Unterhaltungselektronik | Wearables | |

| Smartphones und Tablets | ||

| SSD und Speicher-Backup | ||

| Energie und Versorgungsunternehmen | Netzfrequenzregelung | |

| Integration erneuerbarer Energien (Wind, Solar) | ||

| Mikronetz und unterbrechungsfreie Stromversorgung | ||

| Industrielle Ausrüstung | Robotik und Automatisierung | |

| Elektrowerkzeuge | ||

| Schwere Maschinen und Kräne | ||

| Automobil und Transport | Personenkraftwagen | 48-V-Mildhybrid |

| Start-Stopp-Mikrohybrid | ||

| Nutzfahrzeuge | Busse | |

| Lkw | ||

| Schiene und Straßenbahn | ||

| Luftfahrt und Raumfahrt | ||

| Rechenzentren und Telekommunikation | ||

| Verteidigung und Raumfahrt | ||

| Sonstiges (Medizingeräte, Agrar-Drohnen) | ||

| Vereinigte Staaten |

| Europa |

| China |

| Japan |

| Korea und übriges Asien-Pazifik |

| Rest der Welt |

| Nach Konfiguration (Typ) | Elektrische Doppelschichtkondensatoren (EDLC) | ||

| Pseudokondensatoren | |||

| Hybrid-Superkondensatoren | |||

| Nach Formfaktor | Zelle | ||

| Modul | |||

| Pack | |||

| Nach Montagetyp (diskrete Bauelemente) | Oberflächenmontage | ||

| Radiale Anschlüsse | |||

| Einrastmontage | |||

| Schraubanschluss | |||

| Nach Endverbraucherbranche | Unterhaltungselektronik | Wearables | |

| Smartphones und Tablets | |||

| SSD und Speicher-Backup | |||

| Energie und Versorgungsunternehmen | Netzfrequenzregelung | ||

| Integration erneuerbarer Energien (Wind, Solar) | |||

| Mikronetz und unterbrechungsfreie Stromversorgung | |||

| Industrielle Ausrüstung | Robotik und Automatisierung | ||

| Elektrowerkzeuge | |||

| Schwere Maschinen und Kräne | |||

| Automobil und Transport | Personenkraftwagen | 48-V-Mildhybrid | |

| Start-Stopp-Mikrohybrid | |||

| Nutzfahrzeuge | Busse | ||

| Lkw | |||

| Schiene und Straßenbahn | |||

| Luftfahrt und Raumfahrt | |||

| Rechenzentren und Telekommunikation | |||

| Verteidigung und Raumfahrt | |||

| Sonstiges (Medizingeräte, Agrar-Drohnen) | |||

| Nach Geografie | Vereinigte Staaten | ||

| Europa | |||

| China | |||

| Japan | |||

| Korea und übriges Asien-Pazifik | |||

| Rest der Welt | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Superkondensatoren Marktes?

Der Superkondensatoren Markt wird im Jahr 2026 auf USD 0,62 Milliarden geschätzt und soll bis 2031 USD 1,26 Milliarden erreichen.

Welche Konfiguration führt den Superkondensatoren Markt an?

Elektrische Doppelschichtkondensatoren halten 54,62 % des Marktumsatzes, aber Hybriddesigns wachsen am schnellsten mit einem CAGR von 17,62 %.

Warum setzen Rechenzentren auf Superkondensatoren?

KI-Workloads erzeugen Leistungsspitzen, die Superkondensatoren besser bewältigen als Batterien, was eine zuverlässige unterbrechungsfreie Stromversorgung ermöglicht und gleichzeitig Nachhaltigkeitsziele erfüllt.

Wie wirkt sich das EU-48-V-Mandat auf die Nachfrage aus?

Euro-7-Vorschriften erfordern effektiv 48-Volt-Mildhybridsysteme und treiben die erhebliche Einführung von 12–48-V-Superkondensatormodulen in europäischen Fahrzeugen voran.

Was schränkt Superkondensatoren bei Langstrecken-Elektrofahrzeugen ein?

Die kommerzielle Energiedichte liegt weiterhin bei etwa 10 Wh/kg, weit unter dem Niveau von Lithium-Ionen-Technologien, was Superkondensatoren auf Leistungsunterstützung statt auf primären Antrieb beschränkt.

Welche Region wächst im Superkondensatoren Markt am schnellsten?

Korea und die breitere Asienregion sind bis 2031 auf einen CAGR von 15,96 % ausgerichtet, bedingt durch strategische Investitionen führender Batteriehersteller.

Seite zuletzt aktualisiert am: