Lumpektomie Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

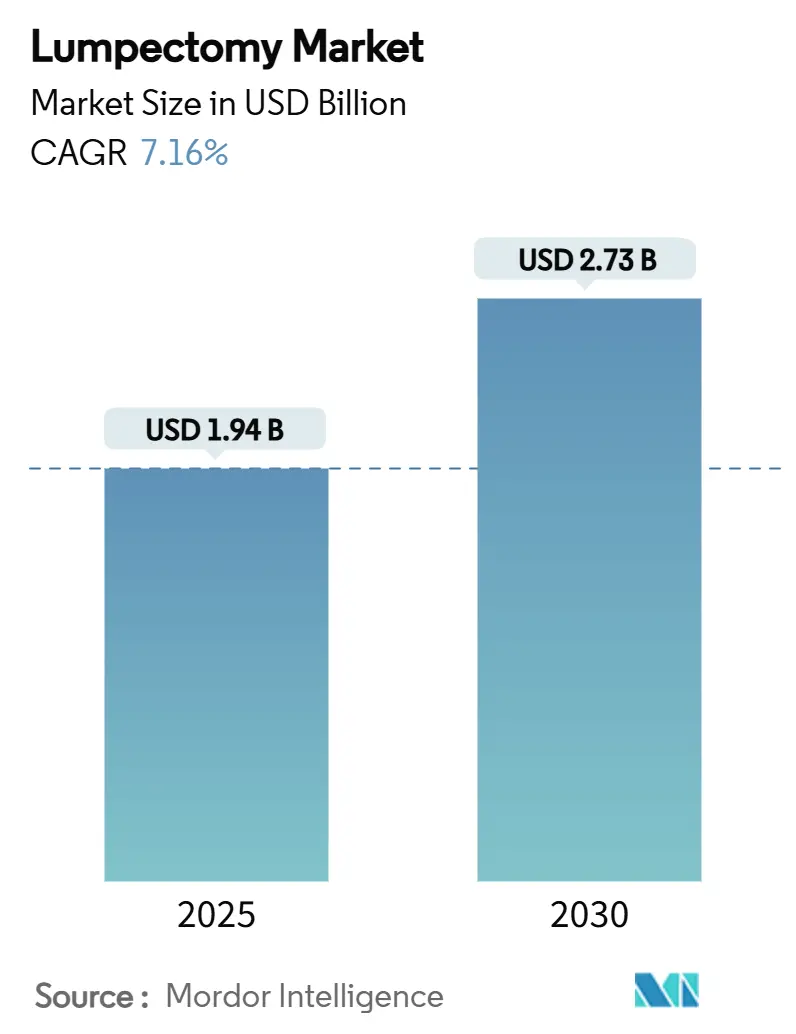

| Marktgröße (2025) | 1.94 Milliarden US-Dollar |

| Marktgröße (2030) | 2.73 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.16% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Lumpektomie Marktanalyse von Mordor Intelligence

Die Größe des Lumpektomie Marktes beläuft sich im Jahr 2025 auf 1,94 Milliarden USD und wird voraussichtlich bis 2030 auf 2,73 Milliarden USD anwachsen, was einer CAGR von 7,16 % über den Zeitraum entspricht. Diese Entwicklung wird durch die zunehmende Einführung von Echtzeit-intraoperativer Bildgebung, eine stetige Verlagerung der onkologischen Leitlinien hin zur brusterhaltenden Chirurgie sowie eine Ausweitung der Erstattung für fortschrittliche Lokalisierungsgeräte gestützt. Kontinuierliche Fortschritte bei der Früherkennung von Krebs, insbesondere bei Frauen im Alter von 40 bis 54 Jahren, vergrößern den Pool chirurgischer Kandidaten und sichern das Wachstum der Eingriffszahlen. Krankenhausnetzwerke aktualisieren ihre Versorgungspfade zur Integration der drahtlosen Lokalisierung, während ambulante Operationszentren (ASCs) wachsende Fallzahlen durch kosteneffiziente ambulante Lumpektomie-Eingriffe gewinnen. Technologieanbieter bündeln ihre Expertise in den Bereichen Bildgebung und Magnetkern-Plattformen, um End-to-End-Lösungen bereitzustellen, und ihre Lieferketten diversifizieren sich schrittweise weg von Einzelquellen-Sterilisationsanlagen, um Engpässen entgegenzuwirken.

Wichtigste Erkenntnisse des Berichts

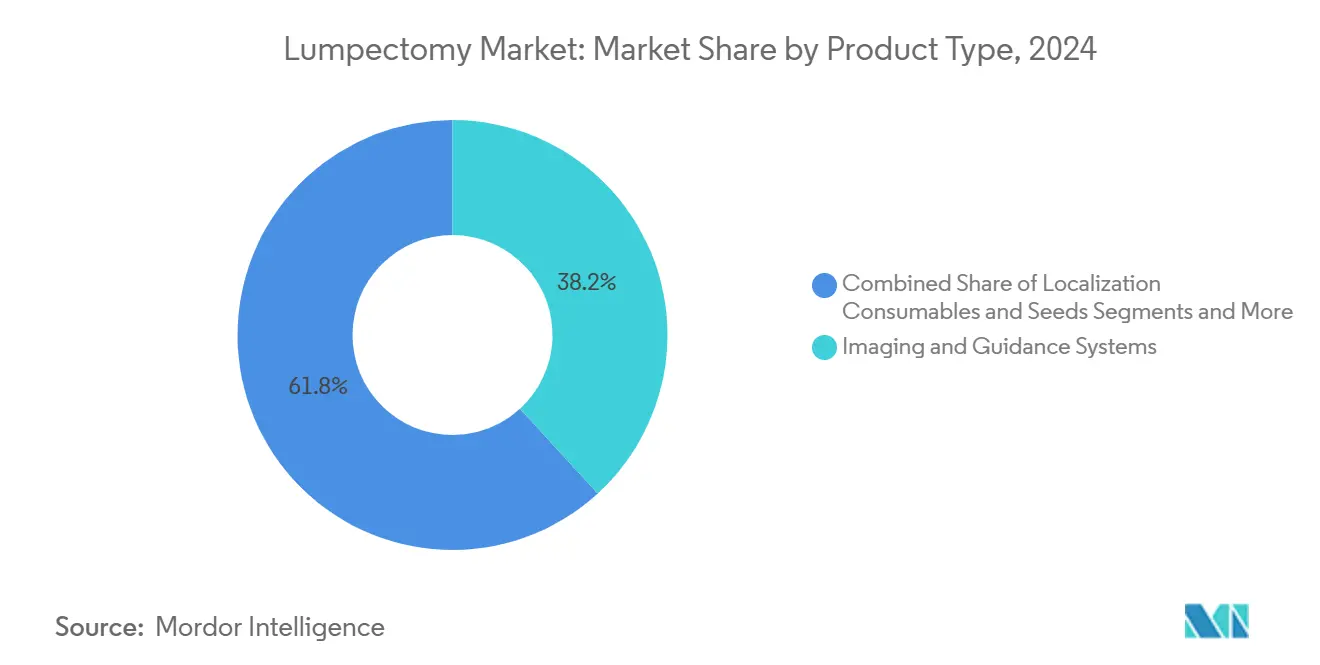

- Nach Produkttyp führten Bildgebungs- und Führungssysteme mit einem Lumpektomie Marktanteil von 38,2 % im Jahr 2024.

- Nach Lokalisierungstechnologie entfielen drahtgeführte Systeme auf einen Anteil von 46,7 % an der Lumpektomie Marktgröße im Jahr 2024, während Magnetkern-Lösungen bis 2030 mit einer CAGR von 8,1 % voranschreiten.

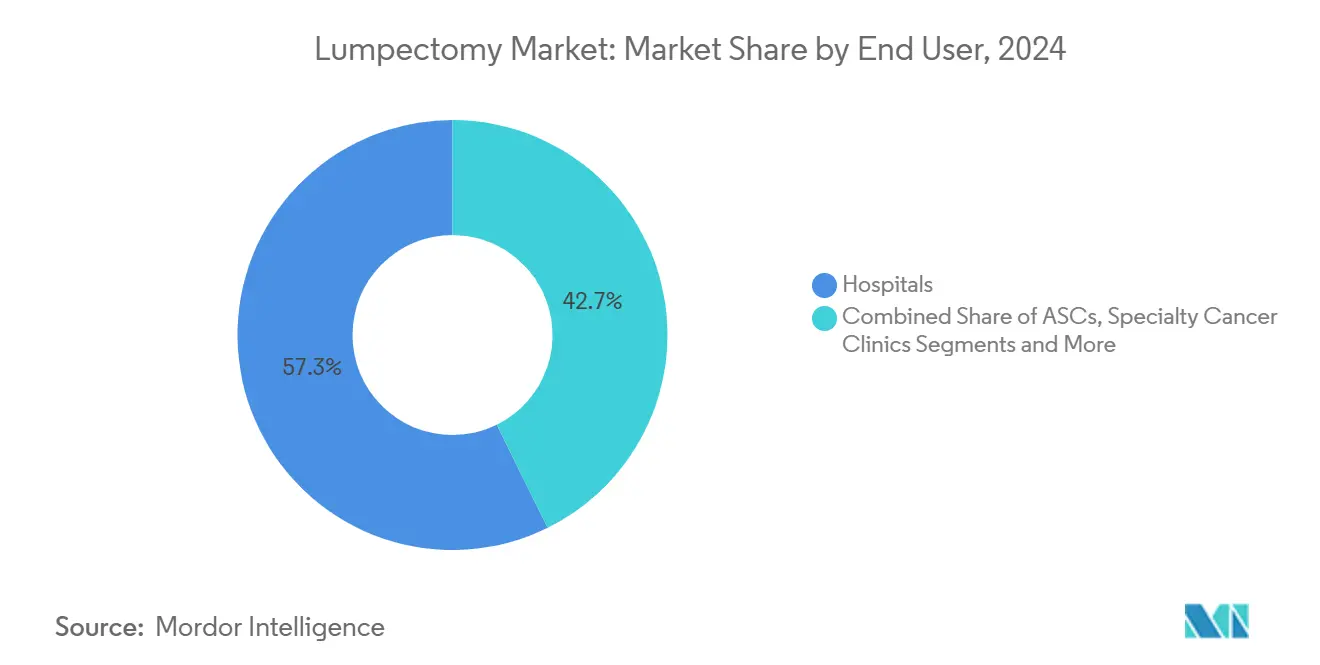

- Nach Endnutzer hielten Krankenhäuser im Jahr 2024 einen Anteil von 57,3 % am Lumpektomie Markt; ASCs stellen den am schnellsten wachsenden Bereich mit einer CAGR von 6,4 % bis 2030 dar.

- Nach Verfahrenstyp entfiel auf die Standard-Lumpektomie im Jahr 2024 ein Marktanteil von 63,5 %, während onkoplastische Techniken voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 7,9 % expandieren werden.

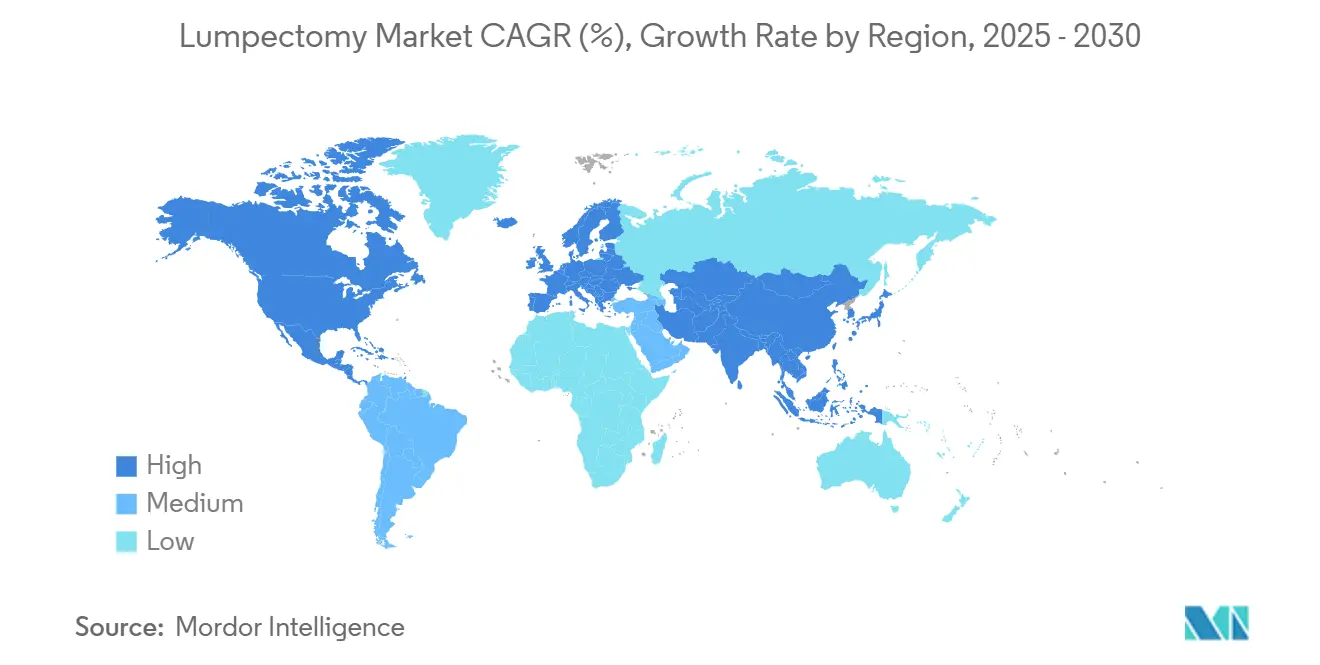

- Geografisch führte Nordamerika im Jahr 2024 mit einem Anteil von 42,8 % am Lumpektomie Markt; der asiatisch-pazifische Raum wird im gleichen Zeitraum voraussichtlich mit einer CAGR von 8,5 % wachsen.

Globale Lumpektomie Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Früherkennung von Brustkrebs durch Screening | +1.80% | Global (Nordamerika, Europa am stärksten) | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zur brusterhaltenden Chirurgie in onkologischen Leitlinien | +1.50% | Global (asiatisch-pazifischer Raum beschleunigt) | Langfristig (≥ 4 Jahre) |

| Einführung von Echtzeit-Schnittrandbeurteilungssystemen | +1.20% | Nordamerika, EU, expandierender asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Erstattung für Lokalisierungs- und Schnittrandgeräte | +0.9% | Nordamerika, Europa; selektiver asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Miniaturisierung von Radar- und Magnetkernwerkzeugen | +0.80% | Entwickelte Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte intraoperative Bildgebungsabläufe | +0.70% | Nordamerika, EU, schrittweise asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Inzidenz von Frühstadium-Brustkrebs durch Screening erkannt

Hochauflösende digitale Mammografie- und Tomosyntheseprogramme identifizieren Tumoren unter 2 cm, erhöhen die Eignung für brusterhaltende Chirurgie und stärken direkt den Lumpektomie Markt.[1]American Cancer Society, "Krebsfakten & Zahlen 2025," cancer.org Aktualisierte Leitlinien, die ein jährliches Screening ab dem Alter von 40 Jahren empfehlen, vergrößern die Kandidatenbasis, und lokalisierte Erkrankungen weisen nun eine Fünf-Jahres-Überlebensrate von über 99 % auf. Die Ausweitung nationaler Screening-Programme in Saudi-Arabien und anderen Schwellenländern treibt das Wachstum der Eingriffszahlen trotz Engpässen bei der Belegschaft voran. Kosteneinsparungen entstehen zudem, weil die Früherkennung invasivere Therapien vermeidet.

Verlagerung hin zur brusterhaltenden Chirurgie in onkologischen Leitlinien

Der internationale Konsens betrachtet brusterhaltende Chirurgie plus Strahlentherapie als gleichwertig – wenn nicht überlegen – gegenüber der Mastektomie hinsichtlich Überlebensmetriken, was eine anhaltende Nachfrage auf dem Lumpektomie Markt erzeugt. Onkoplastische Ansätze, die eine weite Exzision mit kosmetischer Rekonstruktion verbinden, erweitern gewebeschonende Optionen auf größere Tumoren und veranlassen Gesundheitssysteme, in multidisziplinäre Ausbildung zu investieren. Die Neuausrichtung klinischer Protokolle in Mittel- und Osteuropa normalisiert onkoplastische Eingriffe weiter.

Einführung von Echtzeit-Schnittrandbeurteilungssystemen reduziert Nachresektionen

Optische Kohärenztomografie und fluoreszenzgeführte Plattformen wie das FDA-zugelassene LumiSystem ermöglichen eine intraoperative Schnittrandvisualisierung mit einer diagnostischen Genauigkeit von 84 % und senken die historischen Nachresektionsraten von 20–40 %.[2]Food and Drug Administration, "P230014 SSED," fda.gov Perimeter Medicals B-Series OCT erzielte eine statistische Überlegenheit gegenüber der Standardversorgung und untermauert die wirtschaftlichen Argumente für die Technologieeinführung. Reduzierte Nachresektionen senken die Patientenangst und verkürzen die Strahlentherapie bei nahezu der Hälfte der geeigneten Fälle.

Ausweitung der Erstattung für Lokalisierungs- und Schnittrandbeurteilungsgeräte

Übergangsweise Durchleitungszahlungen und dauerhafte HCPCS-Codes für intraoperative Bildgebung erleichtern die Krankenhausbudgetplanung und treiben die Volumenverlagerung hin zu KI-gestützten Lösungen voran. Private Versicherer orientieren sich an der Medicare-Politik, während europäische Kostenträger unterstützende Wege beibehalten. Unterschiede in der Abdeckung in Schwellenländern bleiben ein Hindernis und verlangsamen die Einführung von Premium-Geräten trotz nachgewiesenem Nutzen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steile Lernkurve für onkoplastische Techniken | -1.10% | Global (asiatisch-pazifischer Raum, Schwellenmärkte besonders betroffen) | Langfristig (≥ 4 Jahre) |

| Lieferkettenengpässe bei Einweg-Lokalisierungsverbrauchsmaterialien | -0.80% | Global (Hubs im asiatisch-pazifischen Raum) | Mittelfristig (2–4 Jahre) |

| Inkonsistente Erstattung in Schwellenländern | -0.60% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Haftungsrisiko bei Rezidivfällen mit positivem Schnittrand | -0.40% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steile Lernkurve für onkoplastische Lumpektomie-Techniken

Begrenzte Stipendienpositionen und Hürden bei der multidisziplinären Koordination schränken den Chirurgendurchsatz ein und verzögern die Verbreitung von Eingriffen, insbesondere im asiatisch-pazifischen Raum, wo nur 10,7 % der geeigneten chinesischen Patientinnen trotz vorhandener Versorgungsangebote eine Rekonstruktion erhalten. Ressourcenintensive Ausbildungszentren in Brasilien veranschaulichen den Kapital- und Zeitaufwand, der zur Skalierung von Kompetenzen erforderlich ist.[3]Angelo G. Z. Matthes et al., "Entwicklung eines onkoplastischen Ausbildungszentrums," sciencedirect.com

Lieferkettenengpässe bei Einweg-Lokalisierungsverbrauchsmaterialien

Kapazitätsengpässe bei der Sterilisation mit Ethylenoxid und Gammastrahlung verlangsamen die Gerätefreigabe, und 80 % der Anbieter rechnen mit einer Verschlechterung der Engpässe. Die Umstellung auf verdampftes Wasserstoffperoxid erfordert eine Neuvalidierung und Investitionen, während geopolitische Störungen die Abhängigkeit von der Fertigung im asiatisch-pazifischen Raum offenlegen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Bildgebungssysteme treiben Innovationen voran

Bildgebungs- und Führungssysteme erzielten im Jahr 2024 mit 38,2 % den größten Lumpektomie Marktanteil, gestützt auf Fluoreszenzbildgebung und OCT-Integration, die die Echtzeit-Entscheidungsfindung verbessern. Die Symbiose optischer Plattformen mit KI-Modulen lenkt die Chirurgennachfrage hin zu Premium-Konsolen und führt zu stabilen Investitionsgüterzyklen. Schnittrandbeurteilungsgeräte, angeführt von LumiSystem und Perimeter B-Series OCT, werden voraussichtlich bis 2030 eine CAGR von 7,8 % verzeichnen und inkrementelle Umsätze über den Verkauf von Einwegsondenverbrauchsmaterialien generieren. Chirurgische Exzisionsinstrumente bleiben Basisausgaben, während Lokalisierungsverbrauchsmaterialien mit der drahtlosen Migration wachsen. Adjuvante Therapiegeräte, einschließlich intraoperativer Strahlentherapiesysteme, entwickeln sich zu zusätzlichen Umsatzquellen und signalisieren eine Konvergenz zwischen chirurgischen und strahlenonkologischen Geschäftsbereichen.

Schnelle Software-Hardware-Konvergenz prägt die Portfolios der nächsten Generation. Das FDA-zugelassene TumorSight Viz wandelt Standard-MRT-Aufnahmen in 3D-Führungskarten innerhalb eines sterilen Cockpits um, reduziert die Einrichtungszeit und verkürzt die OP-Minuten pro Fall. Anbieter bündeln Visualisierungssoftware mit Magnetkern-Kits, um End-to-End-Abläufe zu erfassen, die Kontodruchdringung zu vertiefen und eine Kundenbindung für den Lumpektomie Markt zu schaffen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lokalisierungstechnologie: Drahtlose Revolution beschleunigt sich

Die drahtgeführte Lokalisierung hielt im Jahr 2024 einen Anteil von 46,7 % am Lumpektomie Markt aufgrund der fest verankerten klinischen Vertrautheit und der breiten Erstattung. Dennoch haben Planungskomplexität, Patientenbeschwerden und Strahlenbelastung Investitionen in drahtlose Optionen katalysiert. Magnetkern-Systeme werden voraussichtlich alle Wettbewerber mit einer CAGR von 8,1 % übertreffen, unterstützt durch Strykers Übernahme von MOLLI Surgical und dessen ultrakleine Marker. Radarreflektor-Technologien wie SAVI SCOUT zeigen einen erfolgreichen Einsatz in anspruchsvollen Fällen mit dichtem Brustgewebe, während Radiofrequenz-Tags eine Nische in der Mehrläsions-Führung besetzen.

Workflow-Effizienz ist das übergeordnete Kaufkriterium. Taggleiche Lokalisierung und Operation optimieren Radiologie- und OP-Kalender, schaffen Kapazitäten und verbessern das Patientenerlebnis. Mit zunehmender drahtloser Einführung bauen Anbieter hybride Plattformen auf, die Kerne, Radar und RF-Tags über austauschbare Detektoren unterstützen können, wodurch das Krankenhauskapital erhalten bleibt und der Bestand zukunftssicher wird.

Nach Endnutzer: Krankenhäuser dominieren inmitten des ASC-Wachstums

Krankenhäuser kontrollierten im Jahr 2024 57,3 % des Lumpektomie Marktes dank integrierter Onkologieeinheiten, rekonstruktiver Kapazitäten und Zugang zu fortschrittlicher Bildgebung. Umfassende Krebszentren verankern komplexe onkoplastische Eingriffe, profitieren von der hauseigenen Pathologie und ziehen Forschungsförderung an, die sie an der Spitze der klinischen Innovation hält. ASCs werden voraussichtlich bis 2030 mit einer CAGR von 6,4 % expandieren und dabei Kosteneinsparungen von 25–50 % gegenüber ambulanten Krankenhausabteilungen nutzen sowie Patienten kürzere Wartezeiten bieten. Spezialisierte Krebskliniken erhalten fokussierte Expertise, wo die Falldichte dedizierte Brustzentren unterstützt, während praxisbasierte Einrichtungen Nischenpopulationen mit Concierge-Diensten bedienen.

Die Ausrichtung der Kostenträger beschleunigt die Verlagerung der Versorgungsorte. Medicare fügte 2023 weitere lumpektomiebezogene CPT-Codes zu seiner ASC-abgedeckten Liste hinzu und erhöhte die Einrichtungsgebühren 2024 um 15,4 %, was die finanzielle Tragfähigkeit verbessert. Geräteanbieter reagieren, indem sie drahtlose Lokalisierungskits auf ASC-Sterilisationszyklen und Bevorratungsmuster abstimmen und so sicherstellen, dass der Lumpektomie Markt weiterhin über verschiedene Versorgungsumgebungen hinweg diversifiziert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verfahrenstyp: Onkoplastische Techniken gewinnen an Dynamik

Die Standard-Lumpektomie hielt im Jahr 2024 einen Lumpektomie Marktanteil von 63,5 %, gestützt auf jahrzehntelange Daten, die die onkologische Sicherheit bei klaren Schnitträndern belegen. Schrittweise Verbesserungen in der intraoperativen Bildgebung haben positive Schnittränder reduziert, aber kosmetische Ergebnisse bleiben variabel, was das Wachstum onkoplastischer Varianten fördert, die Gewebeumordnung oder Reduktionsmammoplastie zum Zeitpunkt der Exzision integrieren. Onkoplastische Eingriffe werden mit einer CAGR von 7,9 % prognostiziert, gestützt durch Belege, die positive Schnittrandquoten von nur 2 % und eine überlegene patientenberichtete Lebensqualität zeigen.

Das Volumen der Nachlumpektomien wird voraussichtlich sinken, da die Echtzeit-Schnittrandbeurteilung in Operationssälen Einzug hält, während die durch beschleunigte partielle Brustbestrahlung (APBI) unterstützte Lumpektomie aufgrund ihres komprimierten Bestrahlungsplans weiterhin Interesse auf sich zieht. Ausbildungsdefizite bleiben das primäre Hemmnis, doch Virtual-Reality-Simulatoren und Telementoring-Plattformen beginnen, die Lernkurve zu verkürzen und Gesundheitssystemen zu helfen, ihren Verfahrensmix im Lumpektomie Markt zu erweitern.

Geografische Analyse

Nordamerika erfasste im Jahr 2024 42,8 % des Lumpektomie Marktes, was die tiefe Durchdringung von KI-gestützten Bildgebungskonsolen, eine breite Versicherungsabdeckung und aktive klinische Studiennetzwerke widerspiegelt. Die Medicare-Erstattungssätze haben jedoch hinter der allgemeinen Inflation zurückgeblieben, was Gesundheitssysteme dazu veranlasst, Investitionsbudgets zu rationalisieren und Geräten Priorität einzuräumen, die messbare Reduzierungen bei Nachresektionen bieten. Kanadas einzelner Stipendienplatz unterstreicht anhaltende Engpässe bei der Belegschaft und motiviert grenzüberschreitende Stipendien und virtuelle Lernkonsortien.

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 8,5 % verzeichnen, die schnellste unter allen Regionen. Ausgeweitete Screening-Programme in China, Indien und Saudi-Arabien decken größere Pools von Frühstadiumsfällen auf, die für brusterhaltende Chirurgie geeignet sind. Dennoch liegt die Einführung brusterhaltender Chirurgie in China bei nur 22 %, da kulturelle Präferenzen und begrenzte onkoplastische Expertise das Wachstum hemmen. Regierungen finanzieren Krebskrankenhäuser und kaufen drahtlose Lokalisierungskits zur Modernisierung chirurgischer Versorgungspfade, während Risikokapital für Medizintechnik-Startups inmitten makroökonomischer Unsicherheit nachlässt. Die Abhängigkeit der Lieferkette von Sterilisationszentren im asiatisch-pazifischen Raum setzt Geräte Exportverzögerungen aus und veranlasst lokale Hersteller, in alternative Sterilisationsmittel und inländische Produktion zu investieren.

Europa stellt eine reife, aber stetig innovierende Arena dar. Ausbildungslehrpläne in Deutschland und dem Vereinigten Königreich haben onkoplastische Rotationen normalisiert, und nationale Gesundheitsdienste erstatten drahtlose Lokalisierung, um Nachresektionen einzudämmen. Budgetprüfungen erfordern von Anbietern die Vorlage robuster gesundheitsökonomischer Dossiers, die Kosteneinsparungen durch weniger Wiederholungsoperationen belegen. Der Nahe Osten und Afrika sowie Südamerika bleiben unterversorgt, aber vielversprechend. Brasiliens 21-moduliges onkoplastisches Ausbildungszentrum und die Pläne der Golfstaaten für Frauengesundheitszentren veranschaulichen aufkeimende Dynamik, aber inkonsistente Erstattung und Chirurgenmangel schränken das unmittelbare Volumen ein. Langfristige Infrastruktur- und Kapazitätsinvestitionen werden ihren letztendlichen Beitrag zum globalen Lumpektomie Markt bestimmen.

Wettbewerbslandschaft

Der Lumpektomie Markt weist eine moderate Fragmentierung auf, wobei die fünf größten Akteure einen bedeutenden Marktanteil am globalen Umsatz kontrollieren. Hologics Kauf von Endomagnetics für 310 Millionen USD verbindet diagnostische Bildgebung mit Magnetkerntechnologie und positioniert die Gruppe als integriertes Führungspowerhouse. Strykers Übernahme von MOLLI Surgical fügt ultrakleine Marker zu seinem Fluoreszenzportfolio hinzu und erweitert das Cross-Selling-Potenzial in den Bereichen Orthopädie und Onkologie.

Wettbewerbsvorteile hängen von proprietären KI-Algorithmen, multimodaler Bildgebungsintegration und Einwegumsätzen aus Lokalisierungsverbrauchsmaterialien ab. Perimeter Medical, gestützt auf starke Pivotal-Trial-Daten, wird als potenzielles Akquisitionsziel für größere strategische Unternehmen angesehen, die OCT-Kapazitäten suchen. SimBioSys differenziert sich mit digitaler Zwillingsoperationsplanung und zielt darauf ab, Software an Konsolenhersteller zu lizenzieren.

Marktteilnehmer aus Schwellenländern betonen preissensitive drahtlose Lokalisierungskits mit wiederverwendbaren Detektoren, um Kostenbeschränkungen im asiatisch-pazifischen Raum und in Lateinamerika zu nutzen. Unterdessen ist die Lieferkettenstabilität zu einem Marketinghebel geworden, wobei BD 2,5 Milliarden USD in inländische Werke investiert und kürzere Lieferzyklen bewirbt. Patentmauern und mehrjährige FDA-Wege bleiben hohe Markteintrittsbarrieren und lenken Neueinsteiger in Richtung Software-, Analyse- und Servicemodelle, die mit dem Lumpektomie Markt verbunden sind.

Führende Unternehmen der Lumpektomie-Branche

Hologic, Inc

Stryker Corporation

Becton, Dickinson and Company

Medtronic plc

Merit Medical Systems, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: BD verpflichtete sich zu Investitionen von 2,5 Milliarden USD in Fertigungsaufrüstungen in den USA und adressierte damit wiederkehrende Geräteengpässe, die die Versorgung mit Kernlokalisierungen beeinträchtigt haben.

- März 2025: Perimeter Medical reichte einen PMA für seine B-Series OCT der nächsten Generation mit ImgAssist AI 2.0 ein, nachdem Pivotal-Studien eine Reduzierung von Resttumoren bestätigt hatten.

- Januar 2025: Hologic schloss eine Akquisition von Gynesonics für 350 Millionen USD ab und erweiterte damit sein Verfahrensportfolio im Bereich Frauengesundheit.

Berichtsumfang des globalen Lumpektomie Marktes

| Chirurgische Exzisionsinstrumente |

| Bildgebungs- und Führungssysteme |

| Schnittrandbeurteilungsgeräte |

| Lokalisierungsverbrauchsmaterialien und Kerne |

| Adjuvante Therapien und Zubehör |

| Drahtgeführte Lokalisierung |

| Radiofrequenz-Tag-Lokalisierung |

| Magnetkern-Lokalisierung |

| Radarreflektor-Lokalisierung |

| Radioisotop-Lokalisierung |

| Krankenhäuser |

| Ambulante Operationszentren |

| Spezialisierte Krebskliniken |

| Sonstige |

| Standard-Lumpektomie |

| Onkoplastische Lumpektomie |

| Nachlumpektomie |

| APBI-unterstützte Lumpektomie |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Chirurgische Exzisionsinstrumente | |

| Bildgebungs- und Führungssysteme | ||

| Schnittrandbeurteilungsgeräte | ||

| Lokalisierungsverbrauchsmaterialien und Kerne | ||

| Adjuvante Therapien und Zubehör | ||

| Nach Lokalisierungstechnologie | Drahtgeführte Lokalisierung | |

| Radiofrequenz-Tag-Lokalisierung | ||

| Magnetkern-Lokalisierung | ||

| Radarreflektor-Lokalisierung | ||

| Radioisotop-Lokalisierung | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Spezialisierte Krebskliniken | ||

| Sonstige | ||

| Nach Verfahrenstyp | Standard-Lumpektomie | |

| Onkoplastische Lumpektomie | ||

| Nachlumpektomie | ||

| APBI-unterstützte Lumpektomie | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Lumpektomie Markt im Jahr 2025?

Die Lumpektomie Marktgröße beträgt im Jahr 2025 1,94 Milliarden USD und wird voraussichtlich bis 2030 bei einer CAGR von 7,16 % auf 2,73 Milliarden USD anwachsen.

Welche Produktkategorie dominiert den Umsatz?

Bildgebungs- und Führungssysteme führen mit einem Anteil von 38,2 %, angetrieben durch Echtzeit-Fluoreszenz- und OCT-Plattformen.

Welche Lokalisierungstechnologie wächst am schnellsten?

Die Magnetkern-Lokalisierung schreitet mit einer CAGR von 8,1 % voran, unterstützt durch eine Platzierungserfolgsrate von 99,9 % und verbesserten Patientenkomfort.

Warum gewinnen ambulante Operationszentren Marktanteile?

ASCs bieten Kosteneinsparungen von 25–50 % und kürzere Wartezeiten, was bis 2030 zu einer CAGR von 6,4 % bei Lumpektomie-Volumina führt.

Was ist die wichtigste regionale Wachstumschance?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 8,5 % expandieren, angetrieben durch ausgeweitete Screening-Programme und steigende Investitionen in chirurgische Infrastruktur.

Wie wirkt sich KI auf Lumpektomie-Eingriffe aus?

KI-gestützte Bildgebungs- und Planungssysteme bieten 3D-Visualisierung und Schnittrandbeurteilung, reduzieren Nachresektionen und optimieren chirurgische Abläufe.

Seite zuletzt aktualisiert am: