Taille et Part du Marché de la Tumorectomie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.94 Milliards de dollars |

| Taille du Marché (2030) | 2.73 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.16% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Tumorectomie par Mordor Intelligence

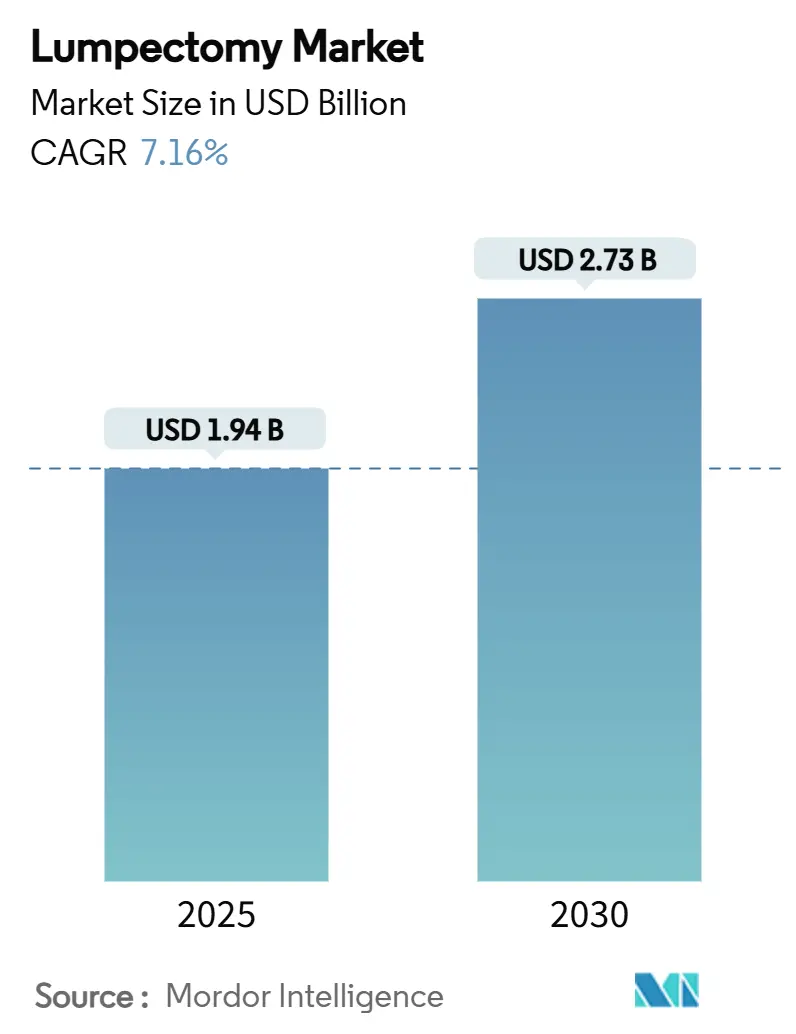

La taille du marché de la tumorectomie s'établit à 1,94 milliard USD en 2025 et devrait atteindre 2,73 milliards USD d'ici 2030, reflétant un TCAC de 7,16 % sur la période. Cette trajectoire est soutenue par l'adoption accélérée de l'imagerie peropératoire en temps réel, un glissement constant des recommandations en oncologie vers la chirurgie conservatrice du sein, et l'élargissement du remboursement des dispositifs de localisation avancés. Les progrès constants dans la détection précoce du cancer, notamment chez les femmes âgées de 40 à 54 ans, élargissent le bassin de candidates à la chirurgie et soutiennent la croissance des procédures. Les réseaux hospitaliers mettent à jour leurs parcours de soins pour intégrer la localisation sans fil, tandis que les centres chirurgicaux ambulatoires (CSA) captent des volumes de cas croissants en proposant des procédures de tumorectomie ambulatoires rentables. Les fournisseurs de technologies consolident leur expertise dans les plateformes d'imagerie et de graines magnétiques pour offrir des solutions de bout en bout, et leurs chaînes d'approvisionnement se diversifient progressivement en s'éloignant des actifs de stérilisation à source unique afin de pallier les pénuries.

Points Clés du Rapport

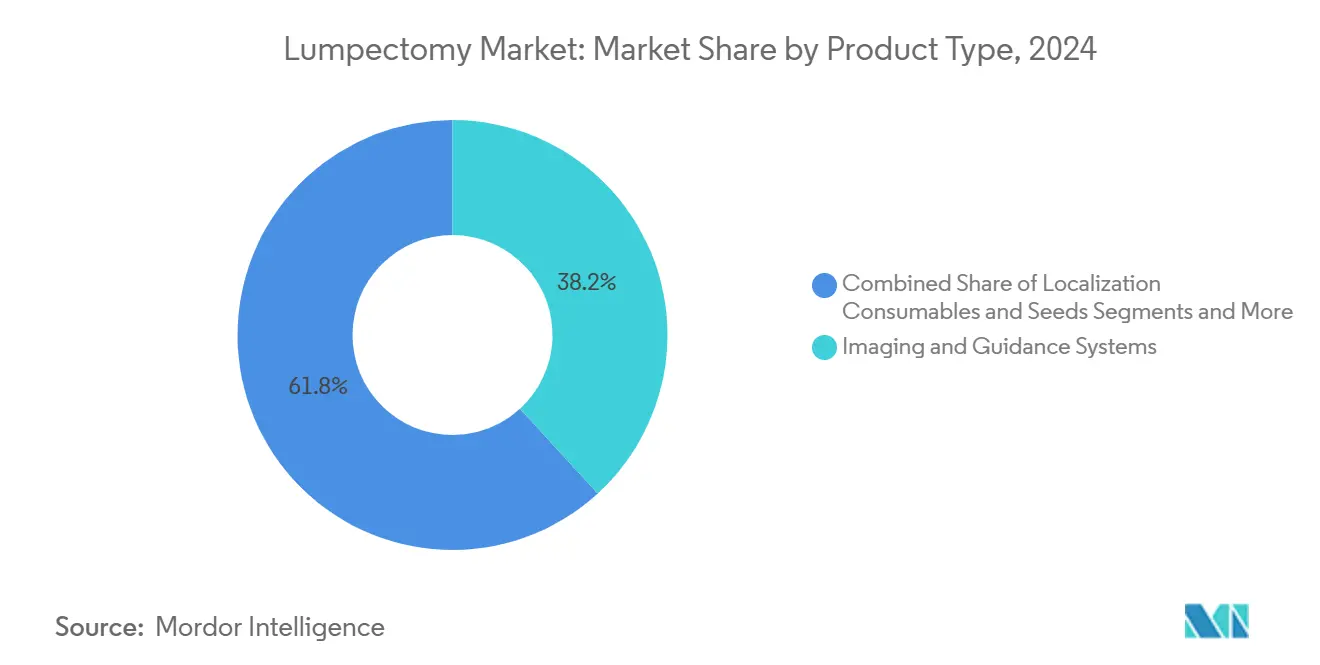

- Par type de produit, les systèmes d'imagerie et de guidage ont dominé avec 38,2 % de la part du marché de la tumorectomie en 2024.

- Par technologie de localisation, les systèmes guidés par fil représentaient 46,7 % de la taille du marché de la tumorectomie en 2024, tandis que les solutions à graines magnétiques progressent à un TCAC de 8,1 % jusqu'en 2030.

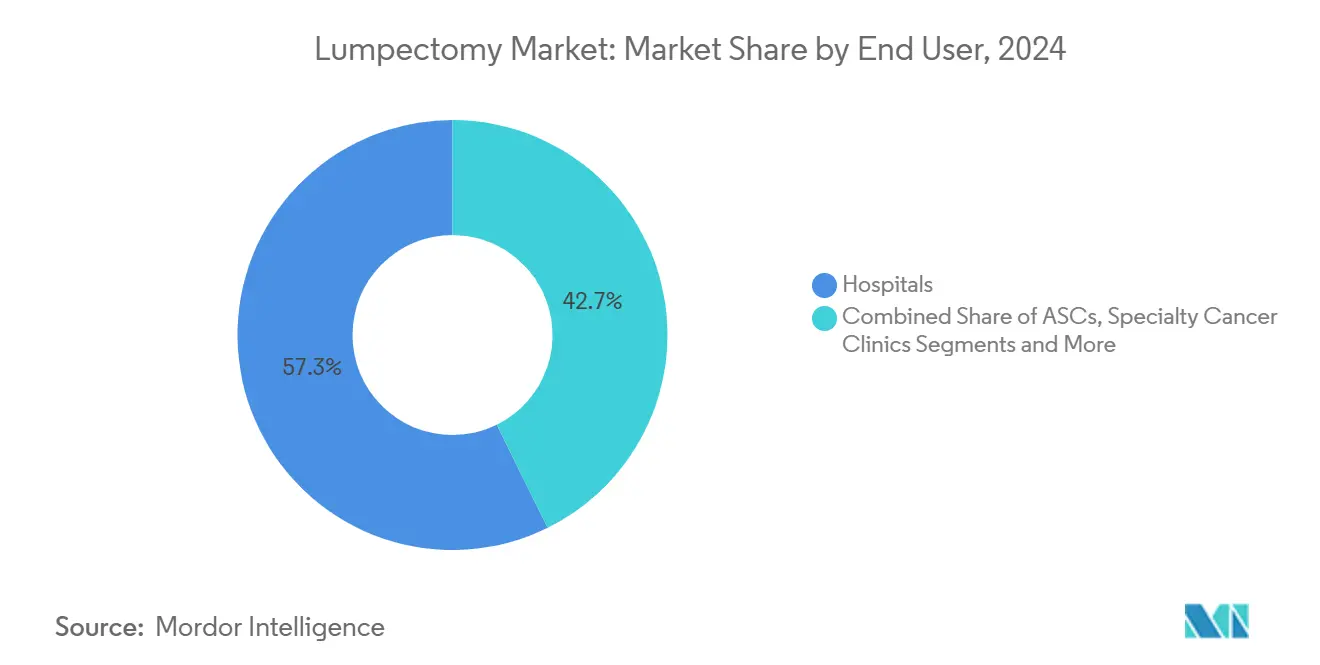

- Par utilisateur final, les hôpitaux détenaient 57,3 % de la part du marché de la tumorectomie en 2024 ; les CSA représentent le lieu de croissance le plus rapide avec un TCAC de 6,4 % jusqu'en 2030.

- Par type de procédure, la tumorectomie standard a capté 63,5 % de la part du marché de la tumorectomie en 2024, tandis que les techniques oncoplastiques devraient se développer à un TCAC de 7,9 % entre 2025 et 2030.

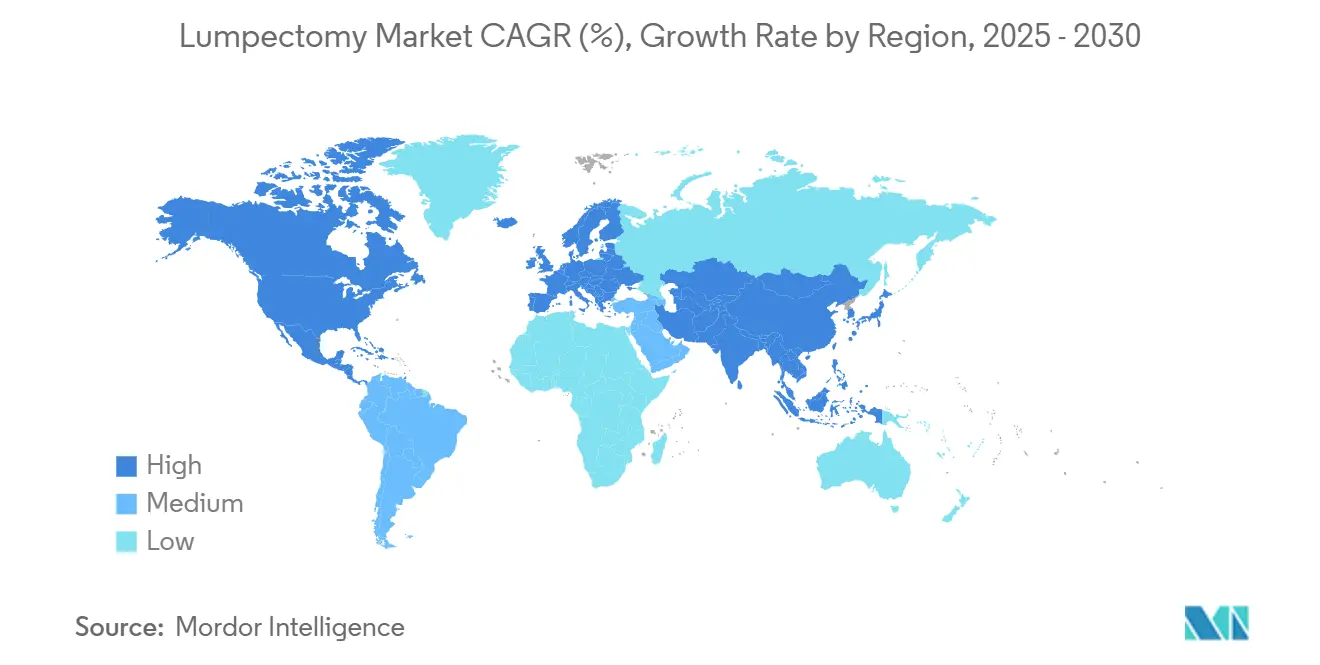

- Sur le plan géographique, l'Amérique du Nord a dominé avec 42,8 % du marché de la tumorectomie en 2024 ; la région Asie-Pacifique devrait croître à un TCAC de 8,5 % sur la même période.

Tendances et Perspectives du Marché Mondial de la Tumorectomie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Cancer du sein à un stade précoce détecté par dépistage | +1.80% | Mondial (Amérique du Nord, Europe en tête) | Moyen terme (2 à 4 ans) |

| Évolution vers la chirurgie conservatrice du sein dans les recommandations en oncologie | +1.50% | Mondial (Asie-Pacifique accélérée) | Long terme (≥ 4 ans) |

| Adoption de systèmes d'évaluation des marges en temps réel | +1.20% | Amérique du Nord, UE, Asie-Pacifique en expansion | Court terme (≤ 2 ans) |

| Élargissement du remboursement pour les dispositifs de localisation et d'évaluation des marges | +0.9% | Amérique du Nord, Europe ; Asie-Pacifique sélective | Moyen terme (2 à 4 ans) |

| Miniaturisation des outils radar et à graines magnétiques | +0.80% | Marchés développés à l'échelle mondiale | Court terme (≤ 2 ans) |

| Flux de travail d'imagerie peropératoire pilotés par l'IA | +0.70% | Amérique du Nord, UE, Asie-Pacifique progressive | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incidence Mondiale Croissante du Cancer du Sein à un Stade Précoce Détecté par Dépistage

Les programmes de mammographie numérique haute résolution et de tomosynthèse identifient des tumeurs de moins de 2 cm, augmentant l'éligibilité à la chirurgie conservatrice du sein et renforçant directement le marché de la tumorectomie.[1]Société Américaine du Cancer, "Faits et Chiffres sur le Cancer 2025," cancer.org Les recommandations actualisées préconisant un dépistage annuel à partir de 40 ans élargissent la base de candidates, et la maladie localisée affiche désormais un taux de survie à cinq ans supérieur à 99 %. L'expansion du dépistage national en Arabie Saoudite et dans d'autres économies émergentes stimule la croissance des procédures malgré les contraintes de main-d'œuvre. Des économies de coûts sont également réalisées car la détection précoce évite des thérapies plus invasives.

Évolution vers la Chirurgie Conservatrice du Sein dans les Recommandations en Oncologie

Le consensus international considère désormais la chirurgie conservatrice du sein associée à la radiothérapie comme équivalente — voire supérieure — à la mastectomie en termes de survie, générant une demande soutenue sur le marché de la tumorectomie. Les approches oncoplastiques qui combinent une exérèse large avec une reconstruction esthétique étendent les options d'épargne tissulaire aux tumeurs plus volumineuses, incitant les systèmes de santé à investir dans la formation multidisciplinaire. La réorientation des protocoles cliniques en Europe centrale et orientale normalise davantage les procédures oncoplastiques.

L'Adoption de Systèmes d'Évaluation des Marges en Temps Réel Réduit les Réexcisions

La tomographie par cohérence optique et les plateformes guidées par fluorescence telles que le LumiSystem homologué par la FDA offrent une visualisation peropératoire des marges avec une précision diagnostique de 84 %, réduisant les taux historiques de réexcision de 20 à 40 %.[2]Administration des Aliments et Médicaments, "P230014 SSED," fda.gov La tomographie par cohérence optique B-Series de Perimeter Medical a démontré une supériorité statistique par rapport aux soins standard, renforçant les arguments économiques en faveur de l'adoption technologique. La réduction des réexcisions diminue l'anxiété des patientes et raccourcit la radiothérapie dans près de la moitié des cas éligibles.

Élargissement du Remboursement pour les Dispositifs de Localisation et d'Évaluation des Marges

Les paiements transitoires de transfert et les codes HCPCS permanents pour l'imagerie peropératoire facilitent la budgétisation hospitalière et orientent les volumes vers des solutions guidées par l'IA. Les assureurs privés s'alignent sur la politique Medicare, tandis que les payeurs européens maintiennent des voies de remboursement favorables. La variabilité de la couverture dans les économies émergentes reste un obstacle, ralentissant l'adoption des dispositifs haut de gamme malgré leur valeur démontrée.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Courbe d'apprentissage prononcée pour les techniques oncoplastiques | -1.10% | Mondial (Asie-Pacifique, marchés émergents en particulier) | Long terme (≥ 4 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement pour les consommables de localisation à usage unique | -0.80% | Mondial (hubs Asie-Pacifique) | Moyen terme (2 à 4 ans) |

| Remboursement incohérent dans les économies émergentes | -0.60% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Risque de contentieux lié aux cas de récidive à marges positives | -0.40% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Courbe d'Apprentissage Prononcée pour les Techniques de Tumorectomie Oncoplastique

Le nombre limité de postes de fellowship et les obstacles à la coordination multidisciplinaire restreignent le débit chirurgical et retardent la diffusion des procédures, notamment en Asie-Pacifique, où seulement 10,7 % des patientes chinoises éligibles bénéficient d'une reconstruction malgré la disponibilité des services. Les centres de formation intensifs au Brésil illustrent le capital et le temps nécessaires pour développer les compétences à grande échelle.[3]Angelo G. Z. Matthes et al., "Développement d'un Centre de Formation Oncoplastique," sciencedirect.com

Goulots d'Étranglement de la Chaîne d'Approvisionnement pour les Consommables de Localisation à Usage Unique

Les contraintes de capacité de stérilisation à l'oxyde d'éthylène et aux rayonnements gamma ralentissent la mise à disposition des dispositifs, et 80 % des prestataires anticipent une aggravation des pénuries. Le passage au peroxyde d'hydrogène vaporisé nécessite une revalidation et des investissements, tandis que les perturbations géopolitiques exposent la dépendance à la fabrication en Asie-Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Systèmes d'Imagerie Stimulent l'Innovation

Les systèmes d'imagerie et de guidage ont représenté 38,2 % de la part du marché de la tumorectomie en 2024, grâce à l'intégration de l'imagerie par fluorescence et de la tomographie par cohérence optique qui améliorent la prise de décision en temps réel. La synergie des plateformes optiques avec les modules d'IA oriente la demande des chirurgiens vers des consoles haut de gamme, se traduisant par des cycles réguliers d'équipements en capital. Les dispositifs d'évaluation des marges, menés par LumiSystem et la tomographie par cohérence optique B-Series de Perimeter, devraient enregistrer un TCAC de 7,8 % jusqu'en 2030, soutenant des revenus supplémentaires via les ventes de sondes jetables. Les instruments d'excision chirurgicale restent des dépenses de base, tandis que les consommables de localisation progressent avec la migration sans fil. Les dispositifs de thérapie adjuvante, notamment les systèmes de radiothérapie peropératoire, émergent comme des sources de revenus complémentaires, signalant une convergence entre les activités de chirurgie et d'oncologie radiologique.

La convergence rapide logiciel-matériel définit les portefeuilles de nouvelle génération. TumorSight Viz, homologué par la FDA, convertit l'IRM standard en cartes de guidage 3D dans un environnement stérile, réduisant le temps de préparation et raccourcissant la durée des interventions au bloc opératoire. Les fournisseurs regroupent les logiciels de visualisation avec les kits de graines magnétiques pour capter les flux de travail de bout en bout, approfondissant ainsi la pénétration des comptes et créant un effet de verrouillage sur le marché de la tumorectomie.

Par Technologie de Localisation : La Révolution Sans Fil s'Accélère

La localisation guidée par fil détenait une part de 46,7 % du marché de la tumorectomie en 2024 en raison de la familiarité clinique bien établie et du large remboursement. Cependant, la complexité de la planification, l'inconfort des patientes et l'exposition aux rayonnements ont catalysé les investissements dans les options sans fil. Les systèmes à graines magnétiques devraient surpasser tous les concurrents avec un TCAC de 8,1 %, aidés par l'acquisition par Stryker de MOLLI Surgical et de ses marqueurs ultra-petits. Les technologies à réflecteur radar telles que SAVI SCOUT démontrent un déploiement réussi dans les cas difficiles de seins denses, tandis que les étiquettes radiofréquence se taillent une niche dans le guidage multi-lésions.

L'efficacité du flux de travail est le critère d'achat prépondérant. La localisation et la chirurgie le même jour rationalisent les calendriers de radiologie et de bloc opératoire, libèrent des capacités et améliorent l'expérience des patientes. À mesure que l'adoption sans fil s'élargit, les fournisseurs développent des plateformes hybrides capables de prendre en charge les graines, le radar et les étiquettes radiofréquence via des détecteurs interchangeables, préservant le capital hospitalier tout en pérennisant les stocks.

Par Utilisateur Final : Les Hôpitaux Dominent Malgré la Croissance des CSA

Les hôpitaux contrôlaient 57,3 % du marché de la tumorectomie en 2024 grâce à leurs unités d'oncologie intégrées, leurs capacités de reconstruction et leur accès à l'imagerie avancée. Les centres de cancérologie complets ancrent les procédures oncoplastiques complexes, bénéficient d'une anatomopathologie interne et attirent des financements de recherche qui les maintiennent à la pointe de l'innovation clinique. Les CSA devraient se développer à un TCAC de 6,4 % jusqu'en 2030, tirant parti d'économies de coûts de 25 à 50 % par rapport aux services ambulatoires hospitaliers et offrant aux patientes des délais de prise en charge plus courts. Les cliniques spécialisées en cancérologie maintiennent une expertise ciblée là où la densité des cas soutient des équipes dédiées au sein, tandis que les cabinets médicaux accueillent des populations de niche en quête de services personnalisés.

L'alignement des payeurs accélère le transfert vers les CSA. Medicare a ajouté davantage de codes CPT liés à la tumorectomie à sa liste couverte par les CSA en 2023 et a augmenté les honoraires d'établissement de 15,4 % en 2024, améliorant la viabilité financière. Les fournisseurs de dispositifs répondent en adaptant les kits de localisation sans fil aux cycles de stérilisation et aux schémas de stockage des CSA, garantissant que le marché de la tumorectomie continue de se diversifier dans les différents contextes de soins.

Par Type de Procédure : Les Techniques Oncoplastiques Gagnent du Terrain

La tumorectomie standard détenait 63,5 % de la part du marché de la tumorectomie en 2024, ancrée dans des décennies de données validant la sécurité oncologique lorsque les marges sont saines. Les améliorations progressives de l'imagerie peropératoire ont réduit les marges positives, mais les résultats esthétiques restent variables, ce qui stimule la croissance des variantes oncoplastiques intégrant le réarrangement tissulaire ou la mammoplastie de réduction au moment de l'exérèse. Les procédures oncoplastiques sont projetées à un TCAC de 7,9 %, portées par des données montrant des taux de marges positives aussi bas que 2 % et une qualité de vie supérieure rapportée par les patientes.

Le volume de réexcisions de tumorectomie devrait diminuer à mesure que l'évaluation des marges en temps réel se généralise dans les blocs opératoires, tandis que la tumorectomie assistée par irradiation partielle accélérée du sein (IPAS) continue d'attirer l'intérêt pour son calendrier de radiothérapie condensé. Les déficits de formation restent le principal frein, mais les simulateurs de réalité virtuelle et les plateformes de télémentorat commencent à raccourcir la courbe d'apprentissage, aidant les systèmes de santé à élargir leur gamme de procédures au sein du marché de la tumorectomie.

Analyse Géographique

L'Amérique du Nord a capté 42,8 % du marché de la tumorectomie en 2024, reflétant une pénétration profonde des consoles d'imagerie améliorées par l'IA, une large couverture d'assurance et des réseaux actifs d'essais cliniques. Les taux de remboursement Medicare ont cependant été à la traîne de l'inflation générale, incitant les systèmes de santé à rationaliser les budgets d'investissement et à prioriser les dispositifs offrant des réductions mesurables des réexcisions. L'unique poste de fellowship au Canada souligne les contraintes persistantes de main-d'œuvre, motivant les fellowships transfrontaliers et les consortiums d'apprentissage virtuel.

La région Asie-Pacifique devrait afficher un TCAC de 8,5 %, le plus rapide parmi toutes les régions. L'expansion des programmes de dépistage en Chine, en Inde et en Arabie Saoudite révèle de plus grands bassins de cas à un stade précoce compatibles avec la chirurgie conservatrice du sein. Cependant, l'adoption de la chirurgie conservatrice du sein ne s'établit qu'à 22 % en Chine, les préférences culturelles et le manque d'expertise oncoplastique freinant la croissance. Les gouvernements financent des hôpitaux de cancérologie et achètent des kits de localisation sans fil pour moderniser les parcours chirurgicaux, tandis que le financement par capital-risque des startups de technologie médicale se tasse dans un contexte d'incertitude macroéconomique. La dépendance de la chaîne d'approvisionnement aux hubs de stérilisation en Asie-Pacifique expose les dispositifs à des retards à l'exportation, poussant les fabricants locaux à investir dans des agents stérilisants alternatifs et dans la production locale.

L'Europe constitue une arène mature mais en constante innovation. Les programmes de formation en Allemagne et au Royaume-Uni ont normalisé les rotations oncoplastiques, et les services de santé nationaux remboursent la localisation sans fil pour réduire les réexcisions. La rigueur budgétaire oblige les fournisseurs à présenter des dossiers médico-économiques solides démontrant les économies de coûts liées à la réduction des réinterventions. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud restent sous-pénétrés mais prometteurs. Le centre de formation oncoplastique en 21 modules au Brésil et les plans de vision des États du Golfe pour les centres de santé féminine illustrent une dynamique naissante, mais le remboursement incohérent et la pénurie de chirurgiens limitent les volumes immédiats. Les investissements à long terme dans les infrastructures et les capacités détermineront leur contribution finale au marché mondial de la tumorectomie.

Paysage Concurrentiel

Le marché de la tumorectomie présente une fragmentation modérée, les cinq premiers acteurs contrôlant une part significative des revenus mondiaux. L'acquisition d'Endomagnetics par Hologic pour 310 millions USD associe l'imagerie diagnostique à la technologie des graines magnétiques, positionnant le groupe comme un acteur intégré de guidage de premier plan. Le rachat de MOLLI Surgical par Stryker ajoute des marqueurs ultra-petits à son portefeuille de fluorescence, étendant le potentiel de ventes croisées entre l'orthopédie et l'oncologie.

L'avantage concurrentiel repose sur des algorithmes d'IA propriétaires, l'intégration d'imagerie multimodale et les revenus récurrents des consommables de localisation. Perimeter Medical, soutenu par de solides données d'essais pivots, est considéré comme une cible d'acquisition potentielle pour des acteurs stratégiques plus importants cherchant une capacité en tomographie par cohérence optique. SimBioSys se différencie par la planification chirurgicale par jumeau numérique, visant à concéder des licences logicielles aux fabricants de consoles.

Les entrants sur les marchés émergents mettent l'accent sur des kits de localisation sans fil sensibles aux prix avec des détecteurs réutilisables pour capitaliser sur les contraintes de coûts en Asie-Pacifique et en Amérique latine. Parallèlement, la résilience de la chaîne d'approvisionnement est devenue un argument marketing, BD investissant 2,5 milliards USD dans des usines nationales et mettant en avant des cycles de livraison plus courts. Les barrières brevetaires et les voies d'homologation FDA pluriannuelles restent des obstacles élevés à l'entrée, orientant les nouveaux venus vers les logiciels, l'analytique et les modèles de services liés au marché de la tumorectomie.

Leaders du Secteur de la Tumorectomie

Hologic, Inc

Stryker Corporation

Becton, Dickinson and Company

Medtronic plc

Merit Medical Systems, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : BD s'est engagé à investir 2,5 milliards USD dans la modernisation de ses installations de fabrication aux États-Unis, pour remédier aux pénuries récurrentes de dispositifs ayant impacté l'approvisionnement en graines de localisation.

- Mars 2025 : Perimeter Medical a déposé une demande d'autorisation préalable à la commercialisation (PMA) pour sa tomographie par cohérence optique B-Series de nouvelle génération avec ImgAssist AI 2.0, après que les essais pivots ont confirmé la réduction du cancer résiduel.

- Janvier 2025 : Hologic a finalisé l'acquisition de Gynesonics pour 350 millions USD, élargissant son portefeuille de procédures en santé féminine.

Portée du Rapport sur le Marché Mondial de la Tumorectomie

| Instruments d'Excision Chirurgicale |

| Systèmes d'Imagerie et de Guidage |

| Dispositifs d'Évaluation des Marges |

| Consommables de Localisation et Graines |

| Thérapies Adjuvantes et Accessoires |

| Localisation Guidée par Fil (LGF) |

| Localisation par Étiquette Radiofréquence |

| Localisation par Graine Magnétique |

| Localisation par Réflecteur Radar |

| Localisation par Radio-isotope (LSR) |

| Hôpitaux |

| Centres Chirurgicaux Ambulatoires (CSA) |

| Cliniques Spécialisées en Cancérologie |

| Autres |

| Tumorectomie Standard |

| Tumorectomie Oncoplastique |

| Tumorectomie de Réexcision |

| Tumorectomie Assistée par Irradiation Partielle Accélérée du Sein |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Instruments d'Excision Chirurgicale | |

| Systèmes d'Imagerie et de Guidage | ||

| Dispositifs d'Évaluation des Marges | ||

| Consommables de Localisation et Graines | ||

| Thérapies Adjuvantes et Accessoires | ||

| Par Technologie de Localisation | Localisation Guidée par Fil (LGF) | |

| Localisation par Étiquette Radiofréquence | ||

| Localisation par Graine Magnétique | ||

| Localisation par Réflecteur Radar | ||

| Localisation par Radio-isotope (LSR) | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres Chirurgicaux Ambulatoires (CSA) | ||

| Cliniques Spécialisées en Cancérologie | ||

| Autres | ||

| Par Type de Procédure | Tumorectomie Standard | |

| Tumorectomie Oncoplastique | ||

| Tumorectomie de Réexcision | ||

| Tumorectomie Assistée par Irradiation Partielle Accélérée du Sein | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché de la tumorectomie en 2025 ?

La taille du marché de la tumorectomie est de 1,94 milliard USD en 2025 et devrait atteindre 2,73 milliards USD d'ici 2030 à un TCAC de 7,16 %.

Quelle catégorie de produits domine les ventes ?

Les systèmes d'imagerie et de guidage sont en tête avec une part de 38,2 %, portés par les plateformes de fluorescence en temps réel et de tomographie par cohérence optique.

Quelle technologie de localisation connaît la croissance la plus rapide ?

La localisation par graine magnétique progresse à un TCAC de 8,1 %, soutenue par un taux de réussite de placement de 99,9 % et un meilleur confort pour les patientes.

Pourquoi les centres chirurgicaux ambulatoires gagnent-ils des parts de marché ?

Les CSA offrent des économies de coûts de 25 à 50 % et des délais d'attente plus courts, conduisant à un TCAC de 6,4 % des volumes de tumorectomie jusqu'en 2030.

Quelle est la principale opportunité de croissance régionale ?

La région Asie-Pacifique devrait se développer à un TCAC de 8,5 %, portée par l'expansion des programmes de dépistage et la hausse des investissements dans les infrastructures chirurgicales.

Quel est l'impact de l'IA sur les procédures de tumorectomie ?

Les systèmes d'imagerie et de planification pilotés par l'IA offrent une visualisation 3D et une évaluation des marges, réduisant les réexcisions et rationalisant la chirurgie.

Dernière mise à jour de la page le: