乳房温存手術市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

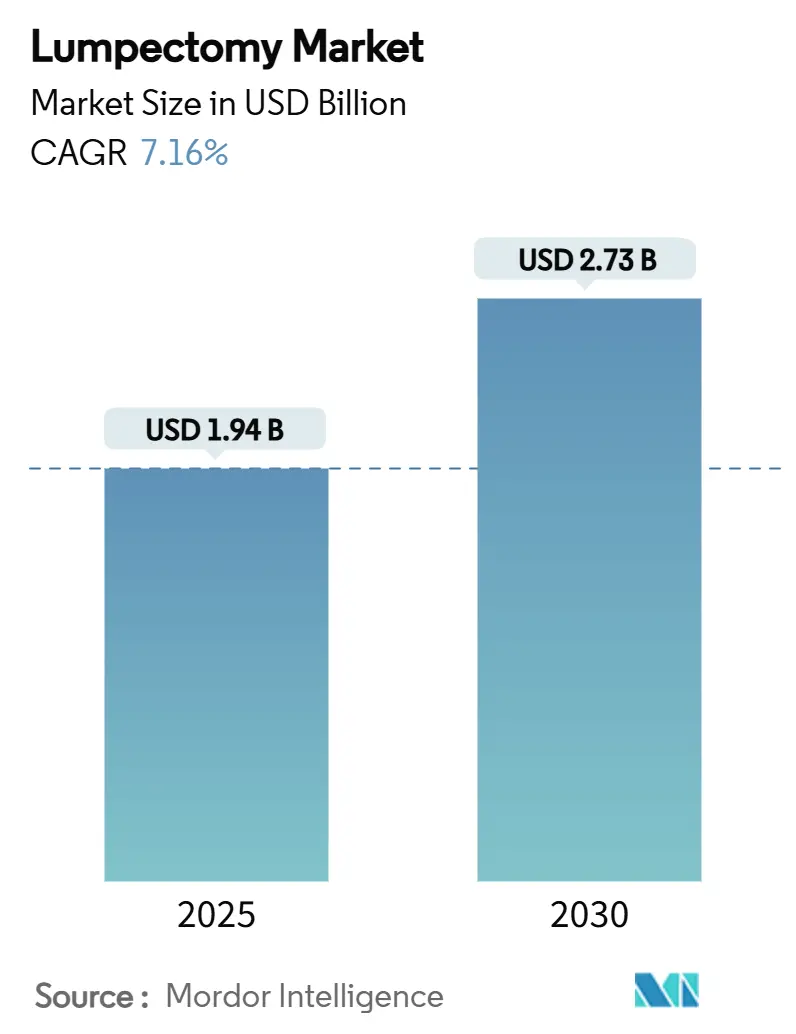

| 市場規模 (2025) | 1.94 十億米ドル |

| 市場規模 (2030) | 2.73 十億米ドル |

| 成長率 (2025 - 2030) | 7.16% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる乳房温存手術市場分析

乳房温存手術市場規模は2025年に19億4,000万米ドルとなり、2030年までに27億3,000万米ドルに達すると予測されており、同期間における年平均成長率は7.16%を反映しています。このトレンドは、リアルタイム術中画像診断の採用加速、腫瘍学ガイドラインにおける乳房温存手術への着実なシフト、および高度な局在化デバイスに対する償還範囲の拡大によって支えられています。特に40〜54歳の女性における早期がん検出の継続的な向上が手術適応患者プールを拡大し、術式の成長を持続させています。病院ネットワークはワイヤレス局在化を統合するためにケアパスウェイを更新しており、外来手術センター(ASC)はコスト効率の高い外来乳房温存手術を提供することで増加する症例数を取り込んでいます。技術サプライヤーは画像診断と磁気シードプラットフォームにわたる専門知識を統合してエンドツーエンドのソリューションを提供しており、そのサプライチェーンは不足リスクを軽減するために単一ソースの滅菌資産からの多様化を徐々に進めています。

主要レポートのポイント

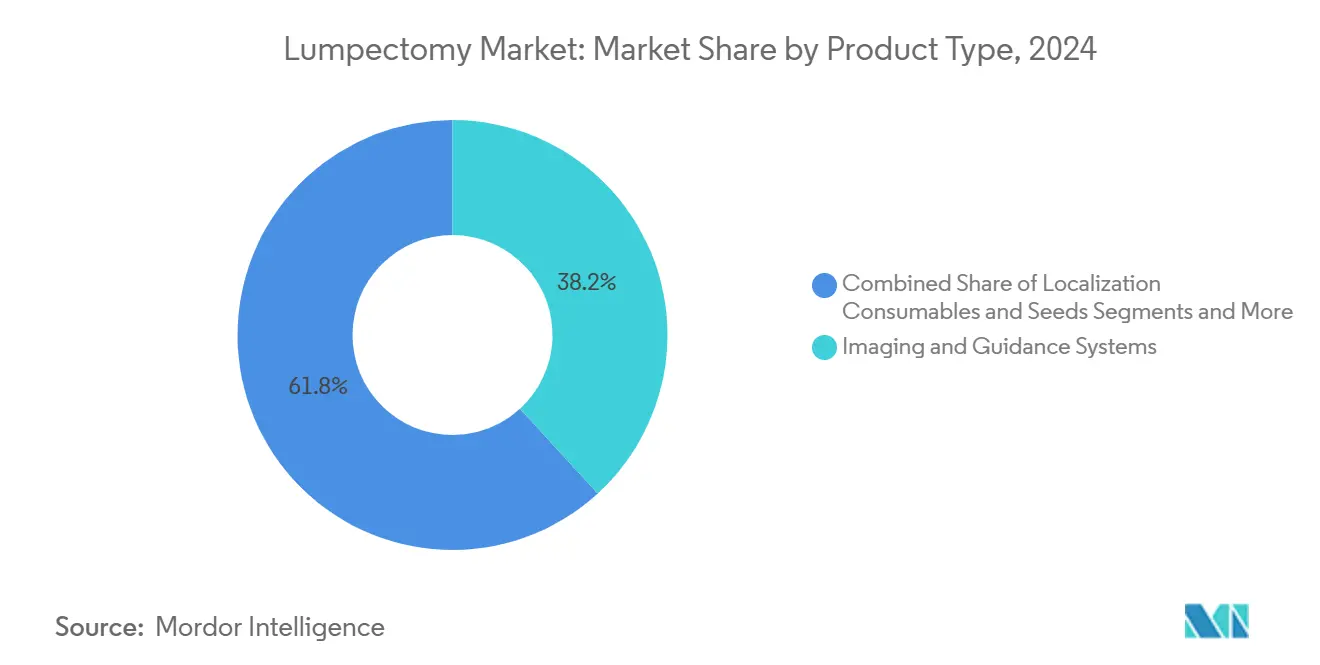

- 製品タイプ別では、画像・ガイダンスシステムが2024年の乳房温存手術市場シェアの38.2%をリードしました。

- 局在化技術別では、ワイヤーガイドシステムが2024年の乳房温存手術市場規模の46.7%のシェアを占め、磁気シードソリューションは2030年まで年平均成長率8.1%で進展しています。

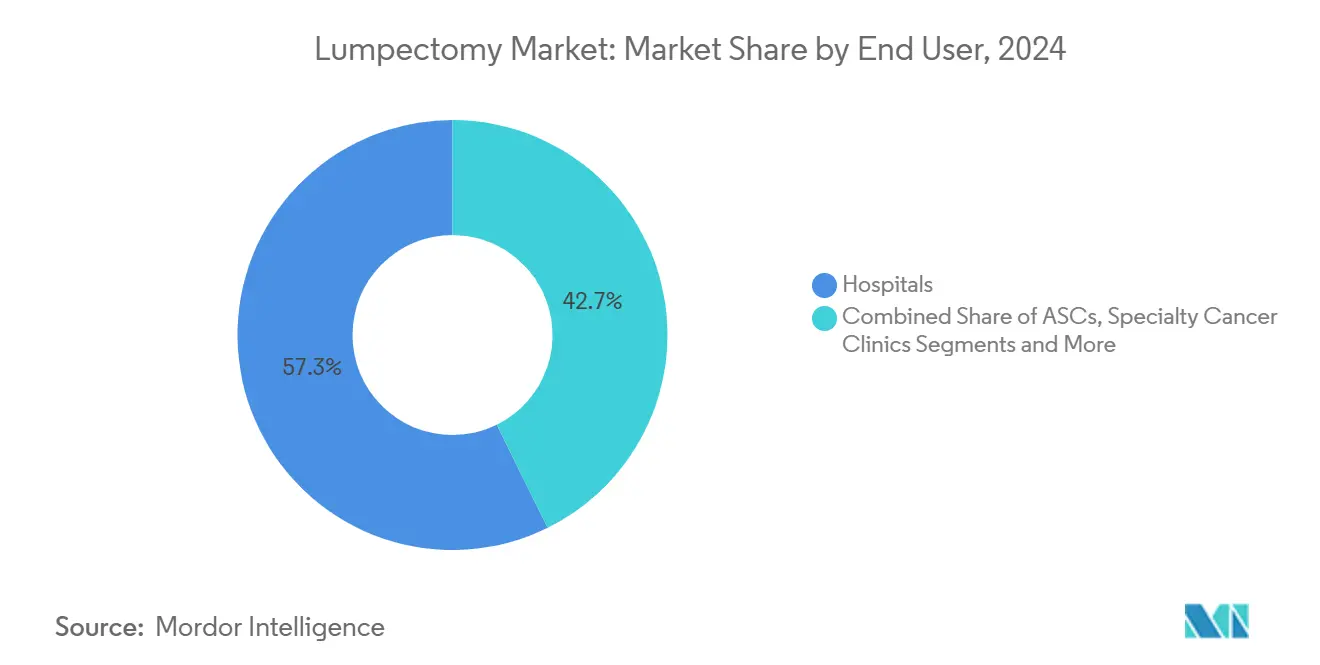

- エンドユーザー別では、病院が2024年の乳房温存手術市場の57.3%のシェアを保持しており、ASCは2030年まで年平均成長率6.4%で最も急成長している施設を代表しています。

- 術式タイプ別では、標準的乳房温存手術が2024年の乳房温存手術市場シェアの63.5%を占め、腫瘍形成的技術は2025〜2030年の間に年平均成長率7.9%で拡大すると予測されています。

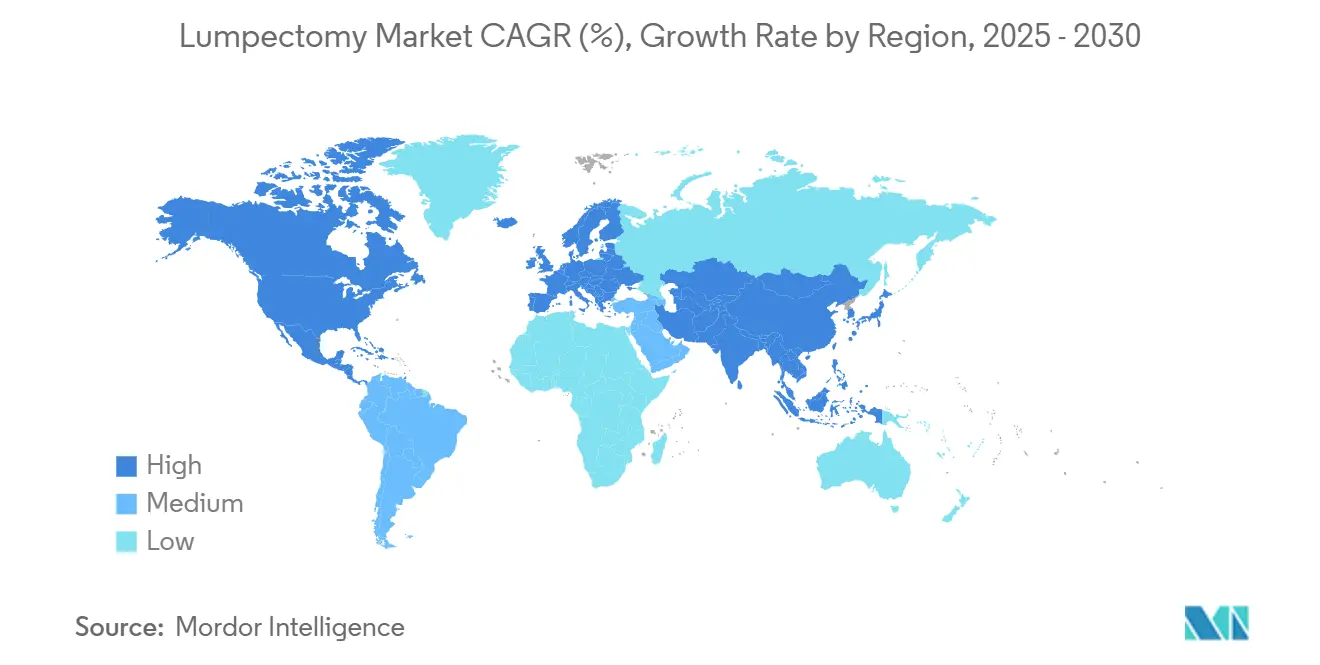

- 地域別では、北米が2024年の乳房温存手術市場の42.8%をリードしており、アジア太平洋地域は同期間に年平均成長率8.5%で成長すると予測されています。

世界の乳房温存手術市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スクリーニングによって検出された早期乳がん | +1.80% | 世界(北米、欧州が最高) | 中期(2〜4年) |

| 腫瘍学ガイドラインにおける乳房温存手術へのシフト | +1.50% | 世界(アジア太平洋地域が加速) | 長期(4年以上) |

| リアルタイム断端評価システムの採用 | +1.20% | 北米、EU、アジア太平洋地域への拡大 | 短期(2年以内) |

| 局在化・断端デバイスに対する償還の拡大 | +0.9% | 北米、欧州;選択的アジア太平洋地域 | 中期(2〜4年) |

| レーダー・磁気シードツールの小型化 | +0.80% | 先進国市場(世界) | 短期(2年以内) |

| AI駆動の術中画像診断ワークフロー | +0.70% | 北米、EU、アジア太平洋地域への段階的展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スクリーニングによって検出された早期乳がんの世界的発生率の上昇

高解像度デジタルマンモグラフィおよびトモシンセシスプログラムは2cm未満の腫瘍を特定しており、乳房温存手術の適格性を高め、乳房温存手術市場を直接強化しています。[1]アメリカがん協会、「がんの事実と数字2025」、cancer.org 40歳からの年次スクリーニングを推奨する最新ガイダンスが候補者基盤を拡大しており、局所疾患の5年生存率は現在99%を超えています。サウジアラビアやその他の新興経済国における国家スクリーニングの拡大は、労働力の制約にもかかわらず術式の成長を促進しています。早期発見はより侵襲的な治療を回避するため、コスト削減にも寄与しています。

腫瘍学ガイドラインにおける乳房温存手術へのシフト

国際的なコンセンサスは現在、乳房温存手術と放射線療法の組み合わせを生存指標において乳房切除術と同等、あるいは優れていると見なしており、乳房温存手術市場に持続的な需要をもたらしています。広範な切除と美容的再建を組み合わせた腫瘍形成的アプローチは、より大きな腫瘍に対する組織温存の選択肢を拡大し、医療システムが多職種トレーニングに投資するよう促しています。中東欧における臨床プロトコルの再調整は、腫瘍形成的術式をさらに標準化しています。

リアルタイム断端評価システムの採用による再切除の削減

光干渉断層撮影法およびFDA承認のLumiSystemなどの蛍光ガイドプラットフォームは、84%の診断精度でリアルタイムの術中断端可視化を提供し、従来の20〜40%の再切除率を削減しています。[2]食品医薬品局、「P230014 SSED」、fda.gov Perimeter MedicalのB-SeriesOCTは標準治療に対して統計的優位性を達成し、技術採用の経済的根拠を強化しています。再切除の削減は患者の不安を軽減し、適格症例の約半数において放射線療法を短縮します。

局在化・断端評価デバイスに対する償還の拡大

術中画像診断に対する移行的パススルー支払いおよび恒久的なHCPCSコードは病院の予算策定を容易にし、AIガイドソリューションへの症例移行を促進しています。民間保険会社はメディケア政策を踏襲しており、欧州の支払者は支持的な経路を維持しています。新興経済国における保険適用の変動性は依然として障壁となっており、実証された価値にもかかわらずプレミアムデバイスの普及を遅らせています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 腫瘍形成的技術の急峻な学習曲線 | -1.10% | 世界(アジア太平洋地域、新興市場が深刻) | 長期(4年以上) |

| 単回使用局在化消耗品のサプライチェーンのボトルネック | -0.80% | 世界(アジア太平洋地域のハブ) | 中期(2〜4年) |

| 新興経済国における不均一な償還 | -0.60% | アジア太平洋地域、中東・アフリカ、南米 | 長期(4年以上) |

| 陽性断端再発症例に関する訴訟リスク | -0.40% | 北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

腫瘍形成的乳房温存手術技術の急峻な学習曲線

フェローシップポジションの不足と多職種連携の障壁が外科医のスループットを制限し、術式の普及を遅らせています。特にアジア太平洋地域では、サービスが利用可能であるにもかかわらず、適格な中国人患者のわずか10.7%しか再建を受けていません。ブラジルにおけるリソース集約型トレーニングセンターは、能力を拡大するために必要な資本と時間を示しています。[3]Angelo G. Z. Matthes et al.、「腫瘍形成的トレーニングセンターの開発」、sciencedirect.com

単回使用局在化消耗品のサプライチェーンのボトルネック

エチレンオキシドおよびガンマ線照射の滅菌能力の制約がデバイスのリリースを遅らせており、提供者の80%が不足の悪化を予測しています。気化過酸化水素への移行には再検証と投資が必要であり、地政学的混乱はアジア太平洋地域の製造への依存を露呈しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:画像システムがイノベーションを牽引

画像・ガイダンスシステムは、リアルタイムの意思決定を強化する蛍光画像診断とOCT統合の強みにより、2024年の乳房温存手術市場シェアの38.2%を占めました。光学プラットフォームとAIモジュールの相乗効果が外科医の需要をプレミアムコンソールへと向け、安定した資本設備サイクルをもたらしています。LumiSystemおよびPerimeter B-Series OCTが主導する断端評価デバイスは、2030年まで年平均成長率7.8%を記録すると予測されており、使い捨てプローブ販売による増分収益を支えています。外科的切除器具は基本的な支出として残り、局在化消耗品はワイヤレス移行とともに成長しています。術中放射線療法システムを含む補助療法デバイスは追加収益源として台頭しており、外科的腫瘍学と放射線腫瘍学ビジネスの収束を示しています。

急速なソフトウェアとハードウェアの融合が次世代ポートフォリオを定義しています。FDA承認のTumorSight Vizは標準MRIを無菌コックピット内の3Dガイダンスマップに変換し、セットアップ時間を短縮し、症例あたりの手術室使用時間を短縮します。ベンダーは磁気シードキットと可視化ソフトウェアをバンドルしてエンドツーエンドのワークフローを取り込み、アカウント浸透を深め、乳房温存手術市場のロックインを生み出しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

局在化技術別:ワイヤレス革命の加速

ワイヤーガイド局在化は、定着した臨床的親しみやすさと広範な償還により、2024年の乳房温存手術市場の46.7%のシェアを保持しました。しかし、スケジューリングの複雑さ、患者の不快感、および放射線被曝がワイヤーフリーオプションへの投資を促進しています。磁気シードシステムはStrykerによるMOLLI Surgicalの買収と超小型マーカーの支援を受け、年平均成長率8.1%ですべての競合を上回ると予測されています。SAVI SCOUTなどのレーダー反射体技術は高密度乳房の困難な症例での展開に成功しており、無線周波数タグは多病変ガイダンスにおいてニッチを確立しています。

ワークフロー効率が最優先の購買基準です。同日局在化と手術は放射線科と手術室のカレンダーを合理化し、キャパシティを解放し患者体験を向上させます。ワイヤレス採用が拡大するにつれ、サプライヤーはシード、レーダー、RFタグを交換可能な検出器を通じてサポートできるハイブリッドプラットフォームを構築し、病院の資本を維持しながら在庫の将来対応性を確保しています。

エンドユーザー別:ASCの成長の中で病院が優位

病院は、統合された腫瘍学ユニット、再建能力、および高度な画像診断へのアクセスにより、2024年の乳房温存手術市場の57.3%を支配しました。総合がんセンターは複雑な腫瘍形成的術式を担い、院内病理学の恩恵を受け、臨床イノベーションの最前線に立つ研究資金を引き付けています。ASCは病院外来部門と比較して25〜50%のコスト削減を活用し、患者に迅速な対応を提供することで、2030年まで年平均成長率6.4%で拡大すると予測されています。専門がんクリニックは症例密度が専任乳房チームを支える場所で集中した専門知識を維持し、オフィスベースの施設はコンシェルジュサービスを求めるニッチな患者層に対応しています。

支払者の整合が施設シフトを加速させています。メディケアは2023年に乳房温存手術関連のCPTコードをASC適用リストに追加し、2024年に施設料を15.4%引き上げ、財務的実行可能性を高めました。デバイスベンダーはASCの滅菌サイクルと在庫パターンに合わせてワイヤレス局在化キットを調整することで対応し、乳房温存手術市場がケア環境全体にわたって多様化し続けることを確保しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

術式タイプ別:腫瘍形成的技術の勢いの増大

標準的乳房温存手術は、断端が明確な場合の腫瘍学的安全性を検証する数十年のデータに基づき、2024年の乳房温存手術市場シェアの63.5%を保持しました。術中画像診断の漸進的な改善により陽性断端が減少しましたが、美容的アウトカムは依然として変動があり、切除時に組織再配置または縮小乳房形成術を統合する腫瘍形成的バリアントの成長を促しています。腫瘍形成的術式は、陽性断端率が2%と低く、患者報告の生活の質が優れているというエビデンスに支えられ、年平均成長率7.9%と予測されています。

リアルタイム断端評価が手術室に浸透するにつれ、再切除乳房温存手術の件数は減少すると予想されており、加速部分乳房照射(APBI)補助乳房温存手術はその凝縮された放射線スケジュールにより引き続き関心を集めています。トレーニングの不足が主要な阻害要因として残っていますが、バーチャルリアリティシミュレーターとテレメンタリングプラットフォームが学習曲線の短縮を始めており、医療システムが乳房温存手術市場内の術式ミックスを拡大するのを支援しています。

地域分析

北米は2024年の乳房温存手術市場の42.8%を占め、AI強化画像診断コンソールの深い普及、広範な保険適用、および活発な臨床試験ネットワークを反映しています。しかし、メディケアの償還率は一般的なインフレに遅れをとっており、医療システムが資本予算を合理化し、再切除の測定可能な削減を提供するデバイスを優先するよう促しています。カナダの単一フェローシップスロットは継続的な労働力の制約を浮き彫りにしており、国境を越えたフェローシップとバーチャル学習コンソーシアムを動機付けています。

アジア太平洋地域はすべての地域の中で最も速い年平均成長率8.5%を記録すると予測されています。中国、インド、サウジアラビアにおけるスクリーニングプログラムの拡大は、乳房温存手術に適合する早期症例のより大きなプールを明らかにしています。しかし、文化的嗜好と限られた腫瘍形成的専門知識が成長を抑制しているため、中国における乳房温存採用率はわずか22%にとどまっています。政府はがん病院への資金提供とワイヤレス局在化キットの購入により外科的経路を近代化しており、一方でメドテックスタートアップへのベンチャー資金はマクロ経済の不確実性の中で軟化しています。アジア太平洋地域の滅菌ハブへのサプライチェーン依存はデバイスを輸出遅延にさらしており、地元メーカーが代替滅菌剤と国内生産への投資を促しています。

欧州は成熟しているが着実に革新が進む市場を構成しています。ドイツと英国のトレーニングカリキュラムは腫瘍形成的ローテーションを標準化しており、国民保健サービスは再切除を抑制するためにワイヤレス局在化を償還しています。予算精査はベンダーに対し、より少ない再手術によるコスト相殺を示す堅固な医療経済ドシエの提示を求めています。中東・アフリカと南米は普及が進んでいないものの有望な市場です。ブラジルの21モジュール腫瘍形成的トレーニングセンターと湾岸諸国の女性健康センターに関するビジョン計画は新興の勢いを示していますが、不均一な償還と外科医不足が即時の件数を制限しています。長期的なインフラと能力への投資が、世界の乳房温存手術市場への最終的な貢献を決定するでしょう。

競合環境

乳房温存手術市場は中程度の断片化を示しており、上位5社が世界収益の相当なシェアを支配しています。HologicによるEndomagneticsの3億1,000万米ドルの買収は、診断画像診断と磁気シード技術を融合させ、同グループを統合ガイダンスの強力な存在として位置付けています。StrykerによるMOLLI Surgicalの買収は、蛍光ポートフォリオに超小型マーカーを追加し、整形外科と腫瘍学にわたるクロスセルの可能性を拡大しています。

競争優位性は、独自のAIアルゴリズム、マルチモーダル画像統合、および局在化消耗品からの使い捨て収益に依存しています。強力な枢軸試験データに支えられたPerimeter Medicalは、OCT能力を求める大手戦略的企業の潜在的な買収ターゲットと見なされています。SimBioSysはデジタルツイン外科計画で差別化を図り、コンソールメーカーへのソフトウェアライセンス供与を目指しています。

新興市場の参入者は、アジア太平洋地域とラテンアメリカのコスト制約を活用するために、再利用可能な検出器を備えた価格感応型ワイヤレス局在化キットを強調しています。一方、サプライチェーンの回復力がマーケティングの切り札となっており、BDは国内工場に25億米ドルを投資し、より短い納期サイクルを宣伝しています。特許の壁と複数年にわたるFDA経路は依然として高い参入障壁であり、新規参入者を乳房温存手術市場に関連するソフトウェア、分析、およびサービスモデルへと誘導しています。

乳房温存手術産業のリーダー

Hologic, Inc

Stryker Corporation

Becton, Dickinson and Company

Medtronic plc

Merit Medical Systems, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:BDはシード局在化供給に影響を与えてきた繰り返しのデバイス不足に対処するため、米国製造アップグレードに25億米ドルを投じることを約束しました。

- 2025年3月:Perimeter Medicalは、枢軸試験が残存がんの削減を確認した後、ImgAssist AI 2.0を搭載した次世代B-Series OCTのPMAを申請しました。

- 2025年1月:Hologicは女性健康術式ポートフォリオを拡大するため、Gynesonicsの3億5,000万米ドルの買収を完了しました。

世界の乳房温存手術市場レポートの範囲

| 外科的切除器具 |

| 画像・ガイダンスシステム |

| 断端評価デバイス |

| 局在化消耗品・シード |

| 補助療法・アクセサリー |

| ワイヤーガイド局在化(WGL) |

| 無線周波数タグ局在化 |

| 磁気シード局在化 |

| レーダー反射体局在化 |

| 放射性同位体局在化(RSL) |

| 病院 |

| 外来手術センター(ASC) |

| 専門がんクリニック |

| その他 |

| 標準的乳房温存手術 |

| 腫瘍形成的乳房温存手術 |

| 再切除乳房温存手術 |

| APBI補助乳房温存手術 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 外科的切除器具 | |

| 画像・ガイダンスシステム | ||

| 断端評価デバイス | ||

| 局在化消耗品・シード | ||

| 補助療法・アクセサリー | ||

| 局在化技術別 | ワイヤーガイド局在化(WGL) | |

| 無線周波数タグ局在化 | ||

| 磁気シード局在化 | ||

| レーダー反射体局在化 | ||

| 放射性同位体局在化(RSL) | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター(ASC) | ||

| 専門がんクリニック | ||

| その他 | ||

| 術式タイプ別 | 標準的乳房温存手術 | |

| 腫瘍形成的乳房温存手術 | ||

| 再切除乳房温存手術 | ||

| APBI補助乳房温存手術 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2025年の乳房温存手術市場の規模はどのくらいですか?

乳房温存手術市場規模は2025年に19億4,000万米ドルであり、年平均成長率7.16%で2030年までに27億3,000万米ドルに達すると予測されています。

どの製品カテゴリーが販売をリードしていますか?

画像・ガイダンスシステムがリアルタイム蛍光診断とOCTプラットフォームに牽引され、38.2%のシェアでリードしています。

どの局在化技術が最も急速に成長していますか?

磁気シード局在化は、99.9%の配置成功率と患者の快適性の向上に支えられ、年平均成長率8.1%で進展しています。

外来手術センターがシェアを獲得しているのはなぜですか?

ASCは25〜50%のコスト削減と待ち時間の短縮を提供しており、2030年まで乳房温存手術件数の年平均成長率6.4%につながっています。

最大の地域成長機会はどこですか?

アジア太平洋地域はスクリーニングプログラムの拡大と外科インフラへの投資増加に牽引され、年平均成長率8.5%で拡大すると予測されています。

AIは乳房温存手術にどのような影響を与えていますか?

AI駆動の画像診断・計画システムは3D可視化と断端評価を提供し、再切除を削減し手術を合理化しています。

最終更新日: