Tamanho e Participação do Mercado de Lumpectomia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

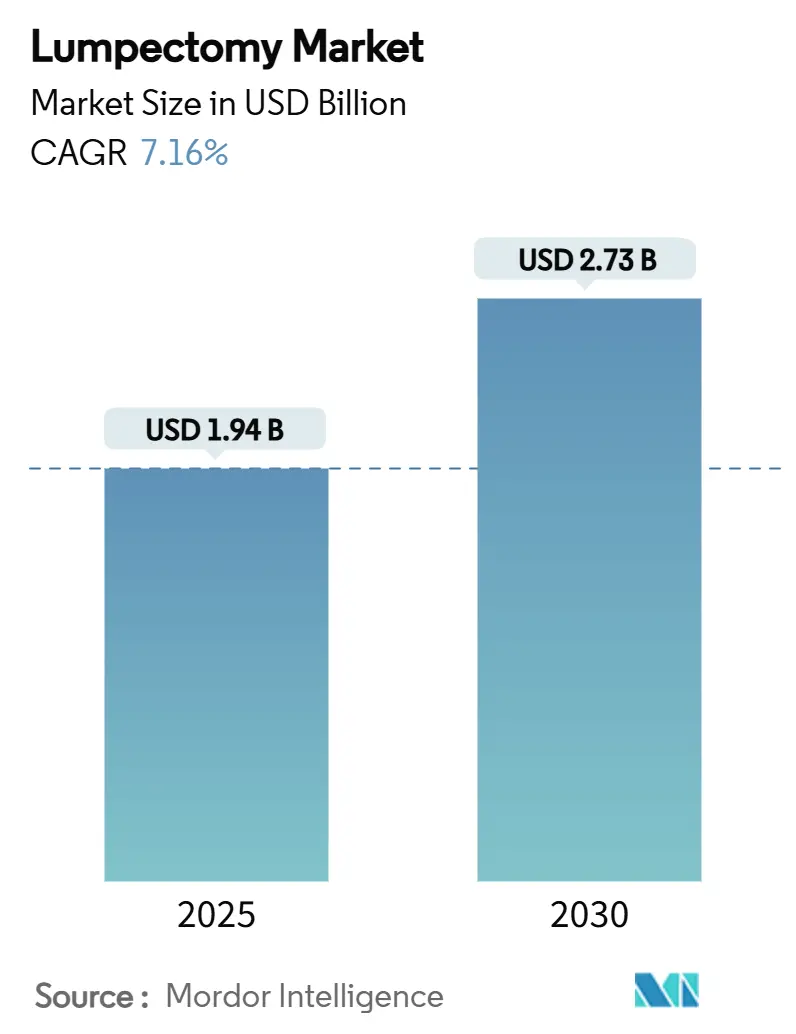

| Tamanho do Mercado (2025) | 1.94 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.73 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.16% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lumpectomia por Mordor Intelligence

O tamanho do mercado de lumpectomia é de USD 1,94 bilhão em 2025 e está previsto para atingir USD 2,73 bilhões até 2030, refletindo um CAGR de 7,16% ao longo do período. Essa trajetória é sustentada pela adoção acelerada de imagens intraoperatórias em tempo real, por uma mudança constante nas diretrizes de oncologia em direção à cirurgia conservadora da mama e pela ampliação do reembolso para dispositivos avançados de localização. Os ganhos consistentes na detecção precoce do câncer, particularmente entre mulheres de 40 a 54 anos, ampliam o grupo de candidatas cirúrgicas e sustentam o crescimento dos procedimentos. As redes hospitalares estão atualizando os fluxos de atendimento para integrar a localização sem fio, enquanto os centros cirúrgicos ambulatoriais (ASCs) capturam volumes crescentes de casos ao oferecer procedimentos de lumpectomia ambulatorial com boa relação custo-benefício. Os fornecedores de tecnologia estão consolidando expertise em plataformas de imagem e de sementes magnéticas para oferecer soluções completas, e suas cadeias de suprimentos estão gradualmente se diversificando para além de ativos de esterilização de fonte única, a fim de mitigar escassez.

Principais Conclusões do Relatório

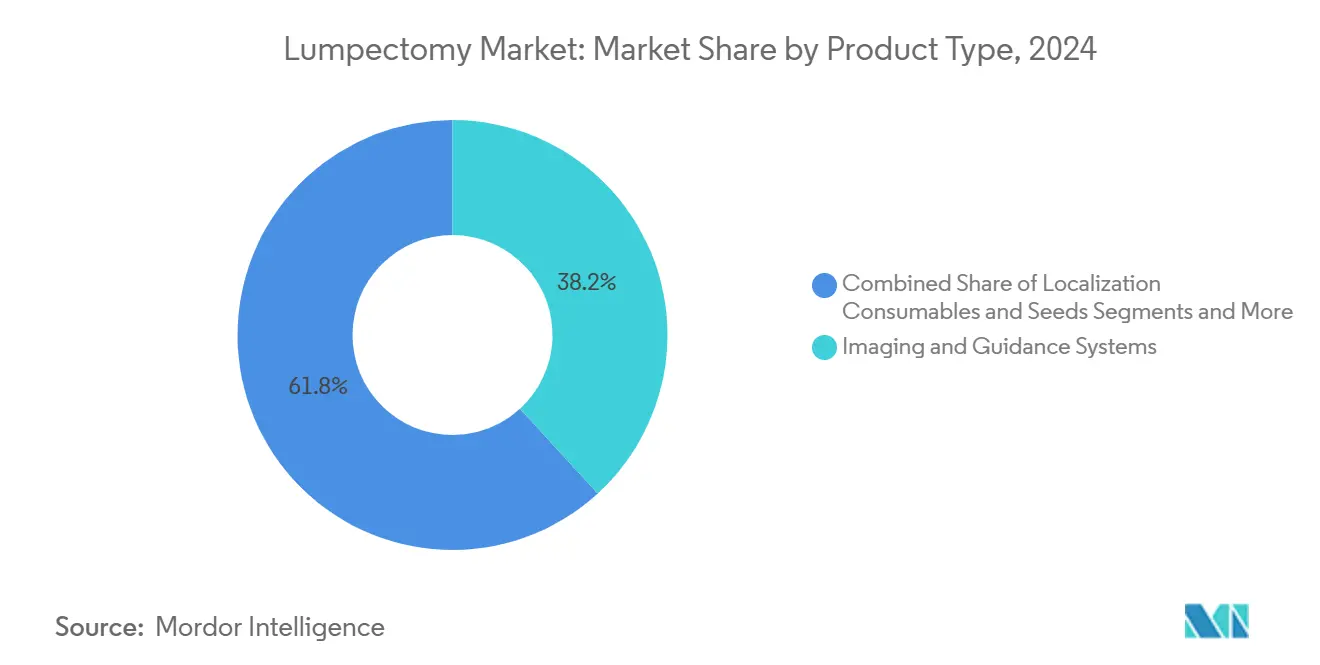

- Por tipo de produto, os Sistemas de Imagem e Orientação lideraram com 38,2% da participação do mercado de lumpectomia em 2024.

- Por tecnologia de localização, os sistemas guiados por fio responderam por 46,7% da participação do tamanho do mercado de lumpectomia em 2024, enquanto as soluções de sementes magnéticas avançam a um CAGR de 8,1% até 2030.

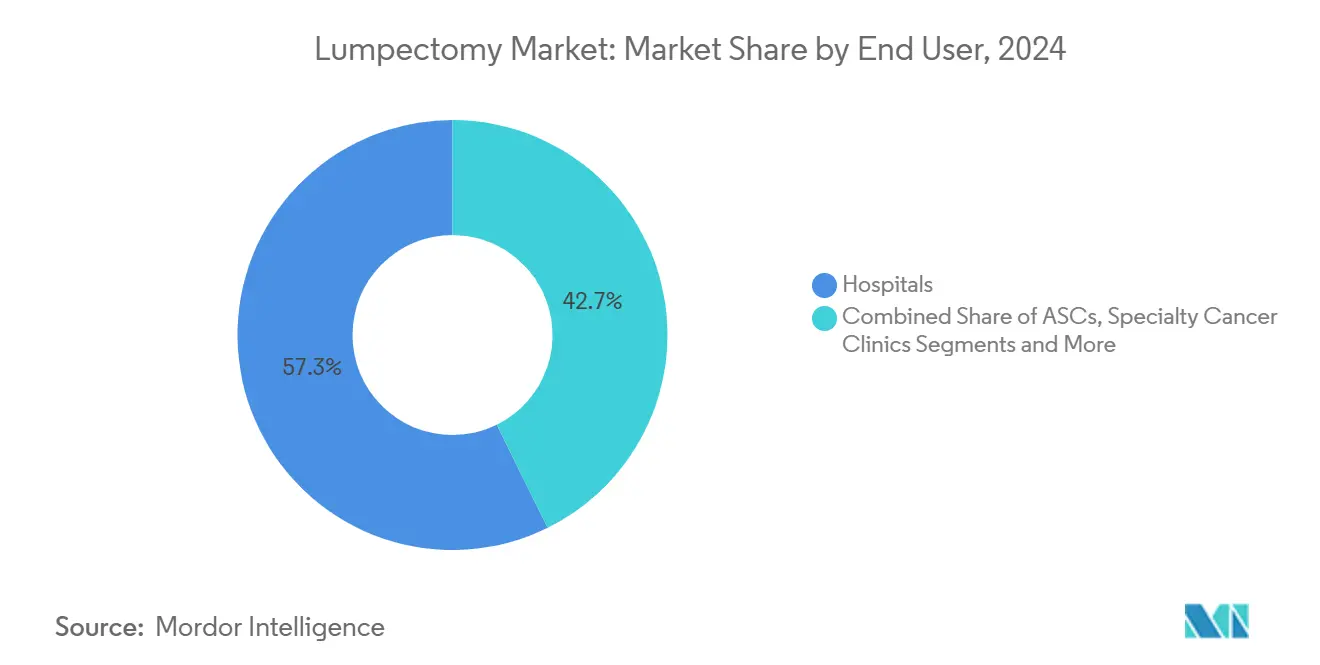

- Por usuário final, os hospitais detinham 57,3% da participação do mercado de lumpectomia em 2024; os ASCs representam o segmento de crescimento mais rápido, com um CAGR de 6,4% até 2030.

- Por tipo de procedimento, a lumpectomia padrão capturou 63,5% da participação do mercado de lumpectomia em 2024, enquanto as técnicas oncoplásticas estão projetadas para expandir a um CAGR de 7,9% entre 2025 e 2030.

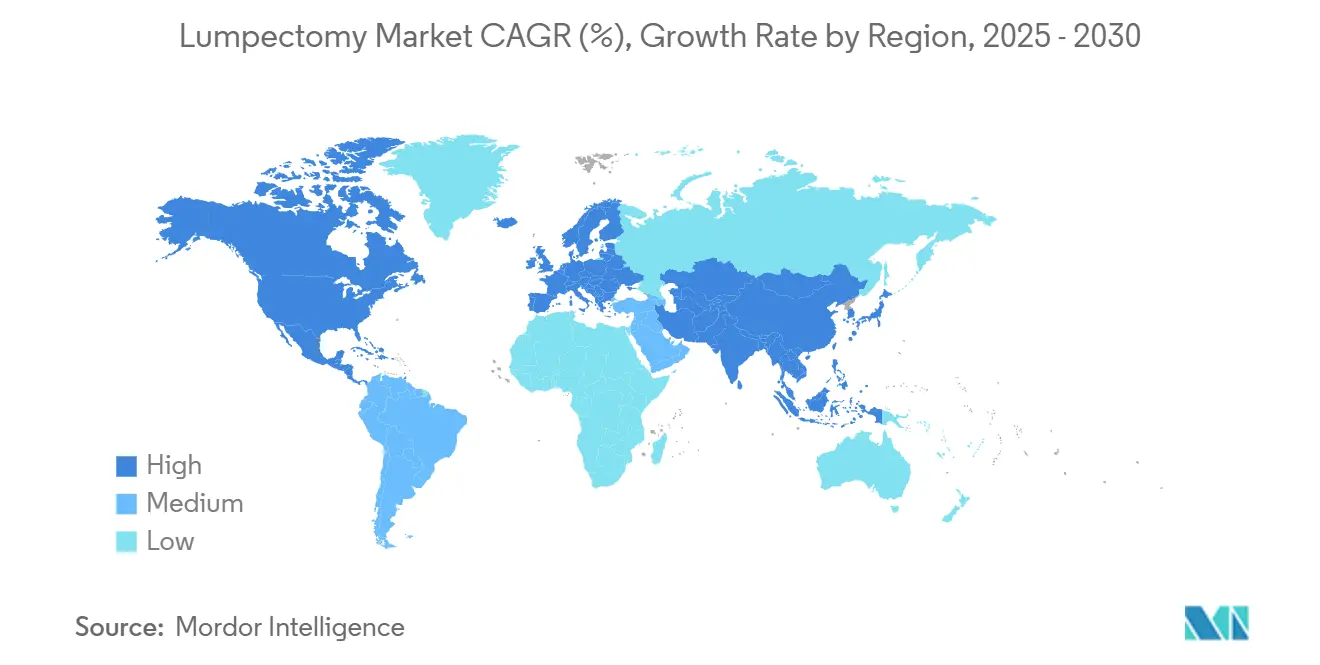

- Geograficamente, a América do Norte liderou com 42,8% do mercado de lumpectomia em 2024; a Ásia-Pacífico está prevista para crescer a um CAGR de 8,5% no mesmo período.

Tendências e Perspectivas do Mercado Global de Lumpectomia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Detecção precoce de câncer de mama por meio de rastreamento | +1.80% | Global (América do Norte e Europa com maior incidência) | Médio prazo (2 a 4 anos) |

| Mudança em direção à cirurgia conservadora da mama nas diretrizes de oncologia | +1.50% | Global (Ásia-Pacífico acelerada) | Longo prazo (≥ 4 anos) |

| Adoção de sistemas de avaliação de margens em tempo real | +1.20% | América do Norte, UE, Ásia-Pacífico em expansão | Curto prazo (≤ 2 anos) |

| Expansão do reembolso para dispositivos de localização e avaliação de margens | +0.9% | América do Norte, Europa; Ásia-Pacífico seletiva | Médio prazo (2 a 4 anos) |

| Miniaturização de ferramentas de radar e sementes magnéticas | +0.80% | Mercados desenvolvidos globais | Curto prazo (≤ 2 anos) |

| Fluxos de trabalho de imagem intraoperatória orientados por IA | +0.70% | América do Norte, UE, Ásia-Pacífico gradual | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Global da Incidência de Câncer de Mama em Estágio Inicial Detectado por Rastreamento

Programas de mamografia digital de alta resolução e tomossíntese estão identificando tumores com menos de 2 cm, aumentando a elegibilidade para cirurgia conservadora da mama e fortalecendo diretamente o mercado de lumpectomia.[1]Sociedade Americana de Câncer, "Fatos e Números sobre o Câncer 2025," cancer.org As diretrizes atualizadas que recomendam o rastreamento anual a partir dos 40 anos ampliam a base de candidatas, e a doença localizada agora apresenta uma sobrevida de cinco anos superior a 99%. A expansão do rastreamento nacional na Arábia Saudita e em outras economias emergentes impulsiona o crescimento dos procedimentos, apesar das restrições de mão de obra. A detecção precoce também gera economia de custos ao evitar terapias mais invasivas.

Mudança em Direção à Cirurgia Conservadora da Mama nas Diretrizes de Oncologia

O consenso internacional considera atualmente a cirurgia conservadora da mama associada à radioterapia equivalente — quando não superior — à mastectomia em termos de métricas de sobrevida, gerando demanda sustentada no mercado de lumpectomia. As abordagens oncoplásticas que combinam excisão ampla com reconstrução estética ampliam as opções de preservação tecidual para tumores maiores, levando os sistemas de saúde a investir em treinamento multidisciplinar. O realinhamento dos protocolos clínicos na Europa Central e Oriental normaliza ainda mais os procedimentos oncoplásticos.

Adoção de Sistemas de Avaliação de Margens em Tempo Real Reduz as Reexcisões

Plataformas de tomografia de coerência óptica e de imagem guiada por fluorescência, como o LumiSystem aprovado pela FDA, fornecem visualização intraoperatória de margens com 84% de precisão diagnóstica, reduzindo as taxas históricas de reexcisão de 20% a 40%.[2]Administração de Alimentos e Medicamentos, "P230014 SSED," fda.gov A tomografia de coerência óptica B-Series da Perimeter Medical alcançou superioridade estatística em relação ao cuidado padrão, reforçando os argumentos econômicos para a adoção da tecnologia. A redução das reexcisões diminui a ansiedade do paciente e encurta a radioterapia em quase metade dos casos elegíveis.

Expansão do Reembolso para Dispositivos de Localização e Avaliação de Margens

Os pagamentos transitórios de repasse e os códigos HCPCS permanentes para imagem intraoperatória facilitam o orçamento hospitalar e impulsionam a migração de volume para soluções orientadas por IA. As seguradoras privadas estão espelhando a política do Medicare, enquanto os pagadores europeus mantêm vias de suporte. A variabilidade na cobertura nas economias emergentes continua sendo um obstáculo, retardando a adoção de dispositivos premium apesar do valor demonstrado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Curva de aprendizado acentuada para técnicas oncoplásticas | -1.10% | Global (Ásia-Pacífico e mercados emergentes mais afetados) | Longo prazo (≥ 4 anos) |

| Gargalos na cadeia de suprimentos para consumíveis de localização de uso único | -0.80% | Global (centros da Ásia-Pacífico) | Médio prazo (2 a 4 anos) |

| Reembolso inconsistente em economias emergentes | -0.60% | Ásia-Pacífico, Oriente Médio e África, América do Sul | Longo prazo (≥ 4 anos) |

| Risco de litígio em casos de recorrência com margens positivas | -0.40% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Curva de Aprendizado Acentuada para Técnicas de Lumpectomia Oncoplástica

O número limitado de vagas em programas de especialização e os obstáculos à coordenação multidisciplinar restringem o rendimento dos cirurgiões e retardam a difusão dos procedimentos, particularmente na Ásia-Pacífico, onde apenas 10,7% dos pacientes chineses elegíveis recebem reconstrução apesar da disponibilidade do serviço. Os centros de treinamento com uso intensivo de recursos no Brasil ilustram o capital e o tempo necessários para ampliar a competência.[3]Angelo G. Z. Matthes et al., "Desenvolvimento de um Centro de Treinamento Oncoplástico," sciencedirect.com

Gargalos na Cadeia de Suprimentos para Consumíveis de Localização de Uso Único

As restrições de capacidade de esterilização para óxido de etileno e radiação gama retardam a liberação de dispositivos, e 80% dos fornecedores antecipam o agravamento das escassez. A mudança para o peróxido de hidrogênio vaporizado exige revalidação e investimento, enquanto as perturbações geopolíticas expõem a dependência da fabricação na Ásia-Pacífico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas de Imagem Impulsionam a Inovação

Os Sistemas de Imagem e Orientação comandaram 38,2% da participação do mercado de lumpectomia em 2024, com base na força da imagem por fluorescência e na integração de tomografia de coerência óptica que aprimoram a tomada de decisão em tempo real. A simbiose das plataformas ópticas com módulos de IA canaliza a demanda dos cirurgiões para consoles premium, traduzindo-se em ciclos constantes de equipamentos de capital. Os dispositivos de avaliação de margens, liderados pelo LumiSystem e pela tomografia de coerência óptica B-Series da Perimeter, estão projetados para registrar um CAGR de 7,8% até 2030, sustentando receita incremental por meio de vendas de sondas descartáveis. Os instrumentos de excisão cirúrgica permanecem como gasto de base, enquanto os consumíveis de localização crescem com a migração sem fio. Os dispositivos de terapia adjuvante, incluindo sistemas de radioterapia intraoperatória, emergem como fluxos de receita adicionais, sinalizando a convergência entre os negócios de oncologia cirúrgica e de radiação.

A rápida convergência de software e hardware define os portfólios de próxima geração. O TumorSight Viz, aprovado pela FDA, converte ressonâncias magnéticas padrão em mapas de orientação tridimensional dentro de um ambiente estéril, reduzindo o tempo de configuração e encurtando os minutos de sala cirúrgica por caso. Os fornecedores estão agrupando software de visualização com kits de sementes magnéticas para capturar fluxos de trabalho completos, aprofundando assim a penetração em contas e criando fidelização no mercado de lumpectomia.

Por Tecnologia de Localização: A Revolução Sem Fio se Acelera

A localização guiada por fio detinha uma participação de 46,7% do mercado de lumpectomia em 2024, devido à familiaridade clínica consolidada e ao amplo reembolso. No entanto, a complexidade do agendamento, o desconforto do paciente e a exposição à radiação catalisaram investimentos em opções sem fio. Os sistemas de sementes magnéticas estão projetados para superar todos os concorrentes a um CAGR de 8,1%, auxiliados pela aquisição da MOLLI Surgical pela Stryker e seus marcadores ultrapequenos. As tecnologias de refletor de radar, como o SAVI SCOUT, demonstram implantação bem-sucedida em casos desafiadores de mama densa, enquanto as etiquetas de radiofrequência conquistam um nicho na orientação de múltiplas lesões.

A eficiência do fluxo de trabalho é o critério de compra predominante. A localização e a cirurgia no mesmo dia simplificam os calendários de radiologia e de sala cirúrgica, liberando capacidade e melhorando a experiência do paciente. À medida que a adoção sem fio se amplia, os fornecedores estão construindo plataformas híbridas capazes de suportar sementes, radar e etiquetas de radiofrequência por meio de detectores intercambiáveis, preservando o capital hospitalar e preparando o inventário para o futuro.

Por Usuário Final: Hospitais Dominam em Meio ao Crescimento dos ASCs

Os hospitais controlavam 57,3% do mercado de lumpectomia em 2024, graças às unidades de oncologia integradas, à capacidade de reconstrução e ao acesso a imagens avançadas. Os centros oncológicos abrangentes ancoram procedimentos oncoplásticos complexos, beneficiam-se da patologia interna e atraem financiamento para pesquisa que os mantém na vanguarda da inovação clínica. Os ASCs estão previstos para expandir a um CAGR de 6,4% até 2030, aproveitando economias de 25% a 50% em comparação com os departamentos ambulatoriais hospitalares e oferecendo aos pacientes um retorno mais rápido. As clínicas oncológicas especializadas mantêm expertise focada onde a densidade de casos suporta equipes dedicadas à mama, enquanto os consultórios médicos acomodam populações de nicho que buscam serviços personalizados.

O alinhamento dos pagadores acelera a mudança de local de atendimento. O Medicare adicionou mais códigos CPT relacionados à lumpectomia à sua lista coberta pelos ASCs em 2023 e aumentou as taxas de instalação em 15,4% em 2024, melhorando a viabilidade financeira. Os fornecedores de dispositivos respondem adaptando kits de localização sem fio para os ciclos de esterilização e padrões de estoque dos ASCs, garantindo que o mercado de lumpectomia continue a se diversificar entre os ambientes de atendimento.

Por Tipo de Procedimento: Técnicas Oncoplásticas Ganham Impulso

A lumpectomia padrão detinha 63,5% da participação do mercado de lumpectomia em 2024, fundamentada em décadas de dados que validam a segurança oncológica quando as margens estão livres. As melhorias incrementais na imagem intraoperatória reduziram as margens positivas, mas os resultados estéticos permanecem variáveis, impulsionando o crescimento das variantes oncoplásticas que integram o rearranjo tecidual ou a mamoplastia redutora no momento da excisão. Os procedimentos oncoplásticos estão projetados a um CAGR de 7,9%, sustentados por evidências que mostram taxas de margens positivas tão baixas quanto 2% e qualidade de vida superior relatada pelos pacientes.

Espera-se que o volume de reexcisões de lumpectomia diminua à medida que a avaliação de margens em tempo real permeia as salas cirúrgicas, enquanto a lumpectomia assistida por irradiação parcial acelerada da mama (APBI) continua a atrair interesse por seu cronograma condensado de radiação. Os déficits de treinamento permanecem o principal inibidor, mas os simuladores de realidade virtual e as plataformas de telementoria estão começando a encurtar a curva de aprendizado, ajudando os sistemas de saúde a ampliar seu mix de procedimentos no mercado de lumpectomia.

Análise Geográfica

A América do Norte capturou 42,8% do mercado de lumpectomia em 2024, refletindo a profunda penetração de consoles de imagem aprimorados por IA, ampla cobertura de seguros e redes ativas de ensaios clínicos. As taxas de reembolso do Medicare, no entanto, ficaram aquém da inflação geral, levando os sistemas de saúde a racionalizar os orçamentos de capital e a priorizar dispositivos que ofereçam reduções mensuráveis nas reexcisões. A única vaga de especialização no Canadá sublinha as restrições contínuas de mão de obra, motivando especializações transfronteiriças e consórcios de aprendizado virtual.

A Ásia-Pacífico está prevista para registrar um CAGR de 8,5%, o mais rápido entre todas as regiões. A expansão dos programas de rastreamento na China, na Índia e na Arábia Saudita está revelando grupos maiores de casos em estágio inicial compatíveis com a cirurgia conservadora da mama. No entanto, a adoção da cirurgia conservadora da mama situa-se em apenas 22% na China, pois as preferências culturais e a expertise oncoplástica limitada freiam o crescimento. Os governos estão financiando hospitais oncológicos e adquirindo kits de localização sem fio para modernizar os fluxos cirúrgicos, enquanto o financiamento de risco para startups de tecnologia médica diminui em meio à incerteza macroeconômica. A dependência da cadeia de suprimentos dos centros de esterilização da Ásia-Pacífico expõe os dispositivos a atrasos nas exportações, levando os fabricantes locais a investir em esterilizantes alternativos e na produção local.

A Europa constitui um cenário maduro, mas em constante inovação. Os currículos de treinamento na Alemanha e no Reino Unido normalizaram as rotações oncoplásticas, e os serviços nacionais de saúde reembolsam a localização sem fio para reduzir as reexcisões. O escrutínio orçamentário exige que os fornecedores apresentem dossiês robustos de saúde econômica demonstrando compensações de custos provenientes de menos cirurgias repetidas. O Oriente Médio e África e a América do Sul permanecem subpenetrados, mas promissores. O centro de treinamento oncoplástico de 21 módulos do Brasil e os planos de visão dos estados do Golfo para centros de saúde da mulher ilustram o impulso nascente, mas o reembolso inconsistente e a escassez de cirurgiões restringem o volume imediato. Os investimentos de longo prazo em infraestrutura e capacidade determinarão sua eventual contribuição para o mercado global de lumpectomia.

Cenário Competitivo

O mercado de lumpectomia apresenta fragmentação moderada, com os cinco principais players controlando uma participação de mercado significativa da receita global. A aquisição de USD 310 milhões da Endomagnetics pela Hologic une a imagem diagnóstica à tecnologia de sementes magnéticas, posicionando o grupo como uma potência integrada de orientação. A aquisição da MOLLI Surgical pela Stryker adiciona marcadores ultrapequenos ao seu portfólio de fluorescência, ampliando o potencial de venda cruzada entre ortopedia e oncologia.

A vantagem competitiva depende de algoritmos de IA proprietários, integração de imagem multimodal e receita recorrente de consumíveis de localização. A Perimeter Medical, respaldada por dados robustos de ensaios clínicos fundamentais, é vista como um potencial alvo de aquisição para estratégicos maiores que buscam capacidade de tomografia de coerência óptica. A SimBioSys se diferencia com o planejamento cirúrgico por gêmeo digital, visando licenciar software para fabricantes de consoles.

Os entrantes em mercados emergentes enfatizam kits de localização sem fio sensíveis ao preço com detectores reutilizáveis para capitalizar as restrições de custo na Ásia-Pacífico e na América Latina. Enquanto isso, a resiliência da cadeia de suprimentos tornou-se uma alavanca de marketing, com a BD investindo USD 2,5 bilhões em plantas domésticas e destacando ciclos de entrega mais curtos. As barreiras de patentes e os processos de vários anos junto à FDA permanecem altas barreiras de entrada, direcionando os novos entrantes para modelos de software, análise e serviços vinculados ao mercado de lumpectomia.

Líderes do Setor de Lumpectomia

Hologic, Inc

Stryker Corporation

Becton, Dickinson and Company

Medtronic plc

Merit Medical Systems, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A BD comprometeu USD 2,5 bilhões em melhorias de fabricação nos EUA, abordando escassez recorrente de dispositivos que impactaram o fornecimento de localização por sementes.

- Março de 2025: A Perimeter Medical protocolou um PMA para sua tomografia de coerência óptica B-Series de próxima geração com ImgAssist AI 2.0, após ensaios clínicos fundamentais confirmarem a redução de câncer residual.

- Janeiro de 2025: A Hologic concluiu uma aquisição de USD 350 milhões da Gynesonics, ampliando seu portfólio de procedimentos em saúde da mulher.

Escopo do Relatório Global do Mercado de Lumpectomia

| Instrumentos de Excisão Cirúrgica |

| Sistemas de Imagem e Orientação |

| Dispositivos de Avaliação de Margens |

| Consumíveis de Localização e Sementes |

| Terapias Adjuvantes e Acessórios |

| Localização Guiada por Fio |

| Localização por Etiqueta de Radiofrequência |

| Localização por Semente Magnética |

| Localização por Refletor de Radar |

| Localização por Radioisótopo |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais (ASCs) |

| Clínicas Oncológicas Especializadas |

| Outros |

| Lumpectomia Padrão |

| Lumpectomia Oncoplástica |

| Lumpectomia de Reexcisão |

| Lumpectomia Assistida por APBI |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Instrumentos de Excisão Cirúrgica | |

| Sistemas de Imagem e Orientação | ||

| Dispositivos de Avaliação de Margens | ||

| Consumíveis de Localização e Sementes | ||

| Terapias Adjuvantes e Acessórios | ||

| Por Tecnologia de Localização | Localização Guiada por Fio | |

| Localização por Etiqueta de Radiofrequência | ||

| Localização por Semente Magnética | ||

| Localização por Refletor de Radar | ||

| Localização por Radioisótopo | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais (ASCs) | ||

| Clínicas Oncológicas Especializadas | ||

| Outros | ||

| Por Tipo de Procedimento | Lumpectomia Padrão | |

| Lumpectomia Oncoplástica | ||

| Lumpectomia de Reexcisão | ||

| Lumpectomia Assistida por APBI | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de lumpectomia em 2025?

O tamanho do mercado de lumpectomia é de USD 1,94 bilhão em 2025 e está projetado para atingir USD 2,73 bilhões até 2030 a um CAGR de 7,16%.

Qual categoria de produto domina as vendas?

Os Sistemas de Imagem e Orientação lideram com uma participação de 38,2%, impulsionados por plataformas de fluorescência em tempo real e de tomografia de coerência óptica.

Qual tecnologia de localização está crescendo mais rapidamente?

A localização por semente magnética avança a um CAGR de 8,1%, sustentada por 99,9% de sucesso no posicionamento e maior conforto do paciente.

Por que os centros cirúrgicos ambulatoriais estão ganhando participação?

Os ASCs oferecem economias de 25% a 50% e tempos de espera mais curtos, levando a um CAGR de 6,4% nos volumes de lumpectomia até 2030.

Qual é a principal oportunidade de crescimento regional?

A Ásia-Pacífico está prevista para expandir a um CAGR de 8,5%, impulsionada pela expansão dos programas de rastreamento e pelo aumento dos investimentos em infraestrutura cirúrgica.

Como a IA está impactando os procedimentos de lumpectomia?

Os sistemas de imagem e planejamento orientados por IA fornecem visualização tridimensional e avaliação de margens, reduzindo as reexcisões e simplificando a cirurgia.

Página atualizada pela última vez em: