Tamaño y Participación del Mercado de Lumpectomía

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

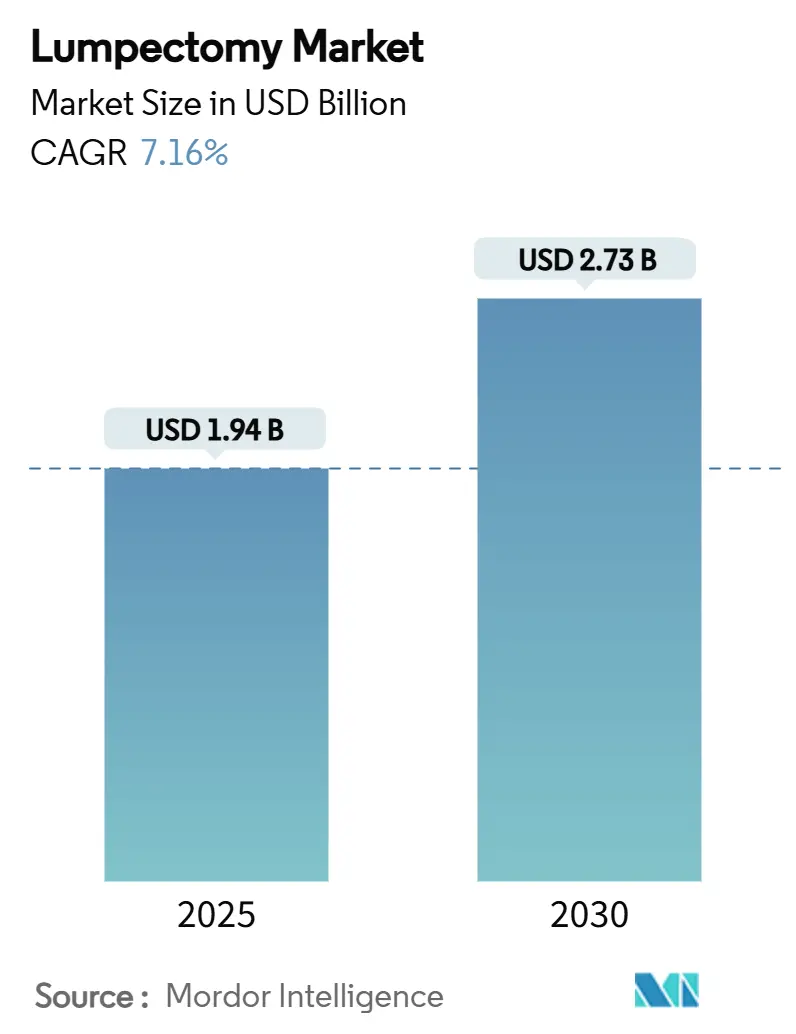

| Tamaño del Mercado (2025) | 1.94 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.73 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.16% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lumpectomía por Mordor Intelligence

El tamaño del mercado de lumpectomía se sitúa en USD 1,94 mil millones en 2025 y se prevé que alcance USD 2,73 mil millones en 2030, lo que refleja una CAGR del 7,16% durante el período. Esta trayectoria está respaldada por la acelerada adopción de imágenes intraoperatorias en tiempo real, un cambio sostenido en las guías oncológicas hacia la cirugía conservadora de mama, y la ampliación del reembolso para dispositivos avanzados de localización. Las ganancias constantes en la detección de cáncer en estadio temprano, particularmente entre mujeres de 40 a 54 años, amplían el grupo de candidatas quirúrgicas y sostienen el crecimiento de los procedimientos. Las redes hospitalarias están actualizando las vías de atención para integrar la localización inalámbrica, mientras que los centros quirúrgicos ambulatorios (ASC) capturan volúmenes de casos crecientes al ofrecer procedimientos de lumpectomía ambulatoria rentables. Los proveedores de tecnología están consolidando su experiencia en plataformas de imagen y semillas magnéticas para ofrecer soluciones integrales, y sus cadenas de suministro se están diversificando gradualmente para alejarse de los activos de esterilización de fuente única y mitigar las escaseces.

Conclusiones Clave del Informe

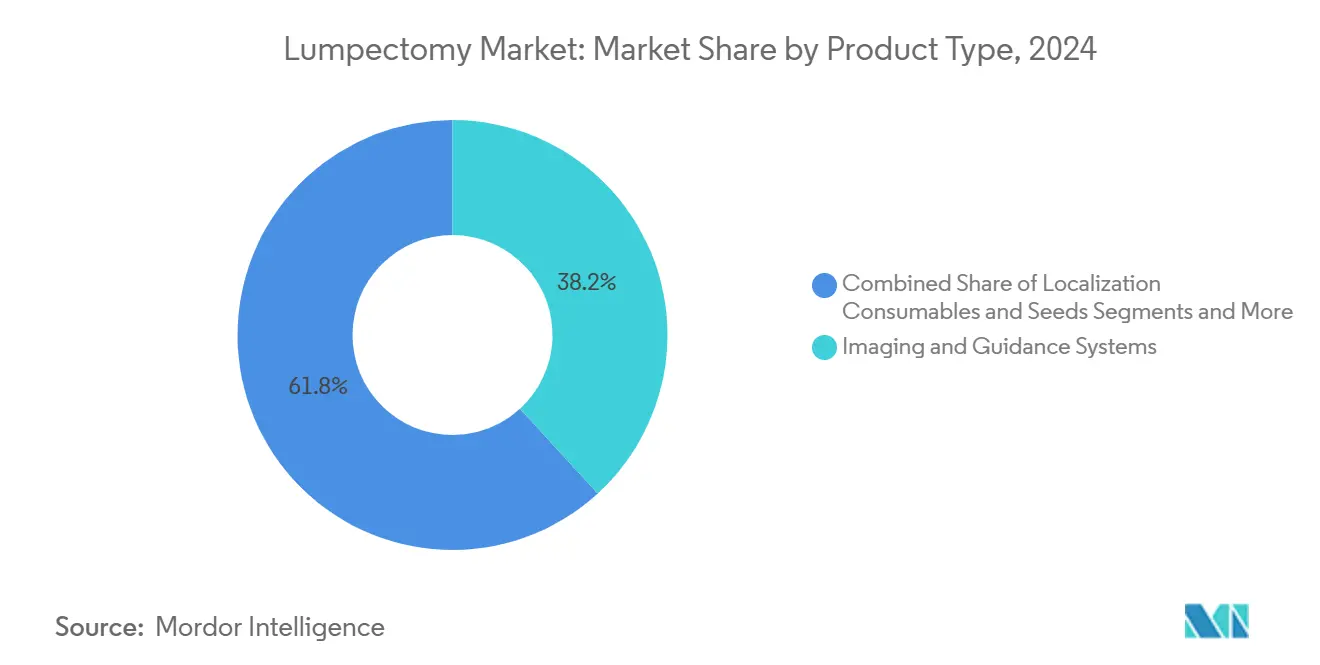

- Por tipo de producto, los Sistemas de Imagen y Guía lideraron con el 38,2% de la participación del mercado de lumpectomía en 2024.

- Por tecnología de localización, los sistemas guiados por alambre representaron el 46,7% del tamaño del mercado de lumpectomía en 2024, mientras que las soluciones de semillas magnéticas avanzan a una CAGR del 8,1% hasta 2030.

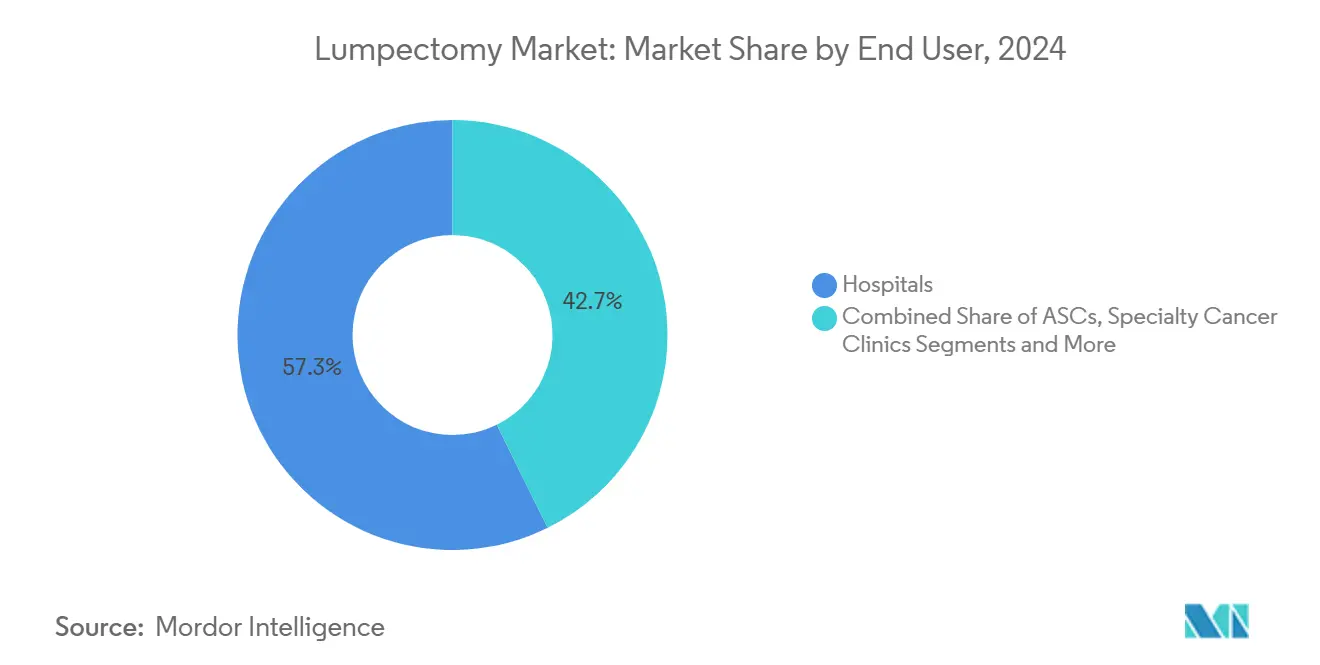

- Por usuario final, los hospitales mantuvieron el 57,3% de la participación del mercado de lumpectomía en 2024; los ASC representan el centro de mayor crecimiento con una CAGR del 6,4% hasta 2030.

- Por tipo de procedimiento, la lumpectomía estándar capturó el 63,5% de la participación del mercado de lumpectomía en 2024, mientras que se proyecta que las técnicas oncoplásticas se expandan a una CAGR del 7,9% entre 2025 y 2030.

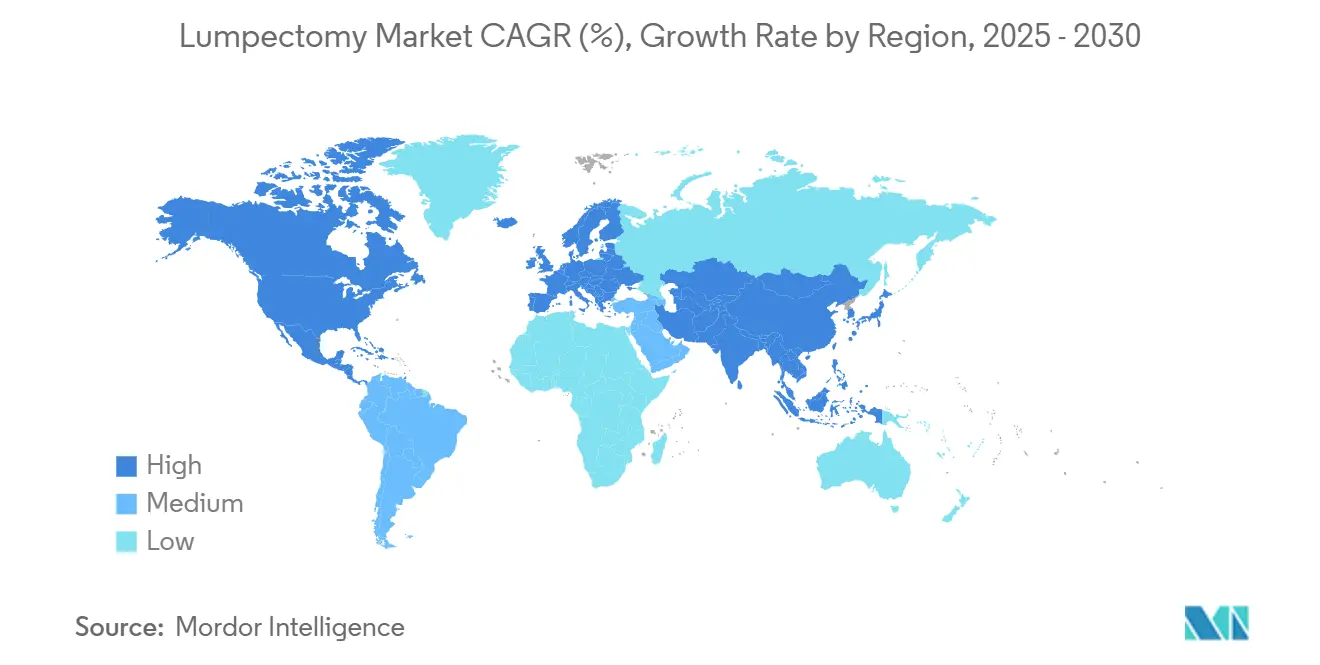

- Geográficamente, América del Norte lideró con el 42,8% del mercado de lumpectomía en 2024; se prevé que Asia Pacífico crezca a una CAGR del 8,5% durante el mismo período.

Tendencias e Información del Mercado Global de Lumpectomía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Detección de cáncer de mama en estadio temprano mediante cribado | +1.80% | Global (América del Norte y Europa con mayor incidencia) | Mediano plazo (2–4 años) |

| Cambio hacia la cirugía conservadora de mama en las guías oncológicas | +1.50% | Global (Asia Pacífico acelerado) | Largo plazo (≥ 4 años) |

| Adopción de sistemas de evaluación de márgenes en tiempo real | +1.20% | América del Norte, UE, Asia Pacífico en expansión | Corto plazo (≤ 2 años) |

| Ampliación del reembolso para dispositivos de localización y márgenes | +0.9% | América del Norte, Europa; Asia Pacífico selectivo | Mediano plazo (2–4 años) |

| Miniaturización de herramientas de radar y semillas magnéticas | +0.80% | Mercados desarrollados a nivel global | Corto plazo (≤ 2 años) |

| Flujos de trabajo de imagen intraoperatoria impulsados por IA | +0.70% | América del Norte, UE, Asia Pacífico gradual | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento Global de la Incidencia de Cáncer de Mama en Estadio Temprano Detectado Mediante Cribado

Los programas de mamografía digital de alta resolución y tomosíntesis están identificando tumores de menos de 2 cm, lo que aumenta la elegibilidad para la cirugía conservadora de mama y fortalece directamente el mercado de lumpectomía.[1]Sociedad Americana del Cáncer, "Datos y Cifras sobre el Cáncer 2025," cancer.org Las guías actualizadas que abogan por el cribado anual a partir de los 40 años amplían la base de candidatas, y la enfermedad localizada registra ahora una supervivencia a cinco años superior al 99%. La expansión del cribado nacional en Arabia Saudita y otras economías emergentes impulsa el crecimiento de los procedimientos a pesar de las limitaciones de personal. También se generan ahorros de costes porque la detección temprana evita terapias más invasivas.

Cambio Hacia la Cirugía Conservadora de Mama en las Guías Oncológicas

El consenso internacional considera actualmente que la cirugía conservadora de mama más radioterapia es equivalente —si no superior— a la mastectomía en términos de supervivencia, lo que genera una demanda sostenida en el mercado de lumpectomía. Los enfoques oncoplásticos que combinan la escisión amplia con la reconstrucción estética amplían las opciones de preservación de tejido a tumores más grandes, lo que lleva a los sistemas de salud a invertir en formación multidisciplinaria. La realineación de los protocolos clínicos en Europa Central y Oriental normaliza aún más los procedimientos oncoplásticos.

La Adopción de Sistemas de Evaluación de Márgenes en Tiempo Real Reduce las Reescisiones

La tomografía de coherencia óptica y las plataformas guiadas por fluorescencia, como el LumiSystem con autorización de la FDA, proporcionan visualización intraoperatoria de márgenes con una precisión diagnóstica del 84%, reduciendo las tasas históricas de reescisión del 20-40%.[2]Administración de Alimentos y Medicamentos, "P230014 SSED," fda.gov La OCT B-Series de Perimeter Medical logró superioridad estadística sobre la atención estándar, reforzando los argumentos económicos para la adopción de tecnología. La reducción de reescisiones disminuye la ansiedad del paciente y acorta la radioterapia en casi la mitad de los casos elegibles.

Ampliación del Reembolso para Dispositivos de Localización y Evaluación de Márgenes

Los pagos de transición y los códigos HCPCS permanentes para imágenes intraoperatorias facilitan la presupuestación hospitalaria e impulsan la migración de volumen hacia soluciones guiadas por IA. Los aseguradores privados están siguiendo la política de Medicare, mientras que los pagadores europeos mantienen vías de apoyo. La variabilidad en la cobertura en las economías emergentes sigue siendo un obstáculo, lo que ralentiza la adopción de dispositivos premium a pesar del valor demostrado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Pronunciada curva de aprendizaje para las técnicas oncoplásticas | -1.10% | Global (Asia Pacífico y mercados emergentes con mayor agudeza) | Largo plazo (≥ 4 años) |

| Cuellos de botella en la cadena de suministro para consumibles de localización de un solo uso | -0.80% | Global (centros de Asia Pacífico) | Mediano plazo (2–4 años) |

| Reembolso inconsistente en economías emergentes | -0.60% | Asia Pacífico, Oriente Medio y África, América del Sur | Largo plazo (≥ 4 años) |

| Riesgo de litigación en casos de recurrencia por márgenes positivos | -0.40% | América del Norte, Europa | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Pronunciada Curva de Aprendizaje para las Técnicas de Lumpectomía Oncoplástica

Los limitados puestos de especialización y los obstáculos de coordinación multidisciplinaria restringen el rendimiento de los cirujanos y retrasan la difusión de los procedimientos, particularmente en Asia Pacífico, donde solo el 10,7% de las pacientes chinas elegibles reciben reconstrucción a pesar de la disponibilidad del servicio. Los centros de formación intensivos en recursos en Brasil ilustran el capital y el tiempo necesarios para escalar la competencia.[3]Angelo G. Z. Matthes et al., "Desarrollo de un Centro de Formación Oncoplástica," sciencedirect.com

Cuellos de Botella en la Cadena de Suministro para Consumibles de Localización de Un Solo Uso

Las limitaciones de capacidad de esterilización para óxido de etileno y radiación gamma ralentizan la liberación de dispositivos, y el 80% de los proveedores anticipan un empeoramiento de las escaseces. El cambio hacia el peróxido de hidrógeno vaporizado requiere revalidación e inversión, mientras que las disrupciones geopolíticas exponen la dependencia de la fabricación en Asia Pacífico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas de Imagen Impulsan la Innovación

Los Sistemas de Imagen y Guía representaron el 38,2% de la participación del mercado de lumpectomía en 2024, gracias a la integración de imagen por fluorescencia y OCT que mejoran la toma de decisiones en tiempo real. La simbiosis de las plataformas ópticas con los módulos de IA canaliza la demanda de los cirujanos hacia consolas premium, lo que se traduce en ciclos constantes de equipos de capital. Se proyecta que los dispositivos de evaluación de márgenes, liderados por LumiSystem y Perimeter B-Series OCT, registren una CAGR del 7,8% hasta 2030, sustentando ingresos incrementales a través de las ventas de sondas desechables. Los instrumentos de escisión quirúrgica siguen siendo el gasto base, mientras que los consumibles de localización crecen con la migración inalámbrica. Los dispositivos de terapia adyuvante, incluidos los sistemas de radioterapia intraoperatoria, emergen como fuentes de ingresos adicionales, lo que señala la convergencia entre los negocios de oncología quirúrgica y de radiación.

La rápida convergencia de software y hardware define las carteras de próxima generación. TumorSight Viz, con autorización de la FDA, convierte la resonancia magnética estándar en mapas de guía 3D dentro de un entorno estéril, reduciendo el tiempo de configuración y acortando los minutos de quirófano por caso. Los proveedores están agrupando software de visualización con kits de semillas magnéticas para capturar flujos de trabajo integrales, profundizando así la penetración de cuentas y creando fidelización en el mercado de lumpectomía.

Por Tecnología de Localización: La Revolución Inalámbrica se Acelera

La localización guiada por alambre mantuvo una participación del 46,7% en el mercado de lumpectomía en 2024 debido a la familiaridad clínica arraigada y el amplio reembolso. Sin embargo, la complejidad de la programación, la incomodidad del paciente y la exposición a la radiación han catalizado la inversión en opciones sin alambre. Se proyecta que los sistemas de semillas magnéticas superen a todos los competidores con una CAGR del 8,1%, impulsados por la adquisición de MOLLI Surgical por parte de Stryker y sus marcadores ultrapequeños. Las tecnologías de reflector de radar, como SAVI SCOUT, demuestran un despliegue exitoso en casos desafiantes de mama densa, mientras que las etiquetas de radiofrecuencia se consolidan en un nicho de guía para lesiones múltiples.

La eficiencia del flujo de trabajo es el criterio de compra predominante. La localización y la cirugía en el mismo día optimizan los calendarios de radiología y quirófano, liberando capacidad y mejorando la experiencia del paciente. A medida que se amplía la adopción inalámbrica, los proveedores están desarrollando plataformas híbridas capaces de soportar semillas, radar y etiquetas de radiofrecuencia mediante detectores intercambiables, preservando el capital hospitalario y preparando el inventario para el futuro.

Por Usuario Final: Los Hospitales Dominan en Medio del Crecimiento de los ASC

Los hospitales controlaron el 57,3% del mercado de lumpectomía en 2024 gracias a las unidades oncológicas integradas, la capacidad reconstructiva y el acceso a imágenes avanzadas. Los centros oncológicos integrales anclan los procedimientos oncoplásticos complejos, se benefician de la patología interna y atraen financiación para investigación que los mantiene a la vanguardia de la innovación clínica. Se prevé que los ASC se expandan a una CAGR del 6,4% hasta 2030, aprovechando ahorros de costes del 25-50% en comparación con los departamentos ambulatorios hospitalarios y ofreciendo a los pacientes una atención más rápida. Las clínicas oncológicas especializadas mantienen una experiencia enfocada donde la densidad de casos respalda equipos dedicados a la mama, mientras que los consultorios médicos atienden a poblaciones de nicho que buscan servicios personalizados.

La alineación con los pagadores acelera el cambio de centro. Medicare añadió más códigos CPT relacionados con la lumpectomía a su lista cubierta por ASC en 2023 y aumentó las tarifas de instalación un 15,4% en 2024, mejorando la viabilidad financiera. Los proveedores de dispositivos responden adaptando los kits de localización inalámbrica para los ciclos de esterilización y los patrones de almacenamiento de los ASC, asegurando que el mercado de lumpectomía continúe diversificándose en los distintos entornos de atención.

Por Tipo de Procedimiento: Las Técnicas Oncoplásticas Ganan Impulso

La lumpectomía estándar mantuvo el 63,5% de la participación del mercado de lumpectomía en 2024, respaldada por décadas de datos que validan la seguridad oncológica cuando los márgenes están libres. Las mejoras incrementales en la imagen intraoperatoria han reducido los márgenes positivos, pero los resultados estéticos siguen siendo variables, lo que impulsa el crecimiento de las variantes oncoplásticas que integran el reordenamiento de tejidos o la mamoplastia de reducción en el momento de la escisión. Se proyecta que los procedimientos oncoplásticos crezcan a una CAGR del 7,9%, impulsados por evidencia que muestra tasas de márgenes positivos tan bajas como el 2% y una calidad de vida superior reportada por los pacientes.

Se espera que el volumen de reescisión de lumpectomía disminuya a medida que la evaluación de márgenes en tiempo real se extienda por los quirófanos, mientras que la lumpectomía asistida por irradiación parcial acelerada de mama (APBI) continúa atrayendo interés por su esquema de radiación condensado. Los déficits de formación siguen siendo el principal inhibidor, aunque los simuladores de realidad virtual y las plataformas de tutoría a distancia están comenzando a acortar la curva de aprendizaje, ayudando a los sistemas de salud a ampliar su combinación de procedimientos dentro del mercado de lumpectomía.

Análisis Geográfico

América del Norte capturó el 42,8% del mercado de lumpectomía en 2024, lo que refleja una profunda penetración de consolas de imagen mejoradas con IA, amplia cobertura de seguros y redes activas de ensayos clínicos. Sin embargo, las tasas de reembolso de Medicare han quedado rezagadas respecto a la inflación general, lo que lleva a los sistemas de salud a racionalizar los presupuestos de capital y priorizar los dispositivos que ofrecen reducciones mensurables en la reescisión. El único puesto de especialización en Canadá subraya las limitaciones continuas de personal, lo que motiva las especialidades transfronterizas y los consorcios de aprendizaje virtual.

Se prevé que Asia Pacífico registre una CAGR del 8,5%, la más rápida entre todas las regiones. La expansión de los programas de cribado en China, India y Arabia Saudita está descubriendo grupos más grandes de casos en estadio temprano compatibles con la cirugía conservadora de mama. Sin embargo, la adopción de la cirugía conservadora de mama se sitúa en solo el 22% en China, ya que las preferencias culturales y la limitada experiencia oncoplástica frenan el crecimiento. Los gobiernos están financiando hospitales oncológicos y adquiriendo kits de localización inalámbrica para modernizar las vías quirúrgicas, mientras que la financiación de capital de riesgo para empresas emergentes de tecnología médica se suaviza en medio de la incertidumbre macroeconómica. La dependencia de la cadena de suministro de los centros de esterilización de Asia Pacífico expone los dispositivos a retrasos en las exportaciones, lo que lleva a los fabricantes locales a invertir en esterilizantes alternativos y producción en el país.

Europa constituye un ámbito maduro pero en constante innovación. Los planes de estudio de formación en Alemania y el Reino Unido han normalizado las rotaciones oncoplásticas, y los servicios nacionales de salud reembolsan la localización inalámbrica para reducir las reescisiones. El escrutinio presupuestario exige que los proveedores presenten sólidos expedientes de economía de la salud que demuestren compensaciones de costes derivadas de un menor número de cirugías repetidas. Oriente Medio y África y América del Sur siguen siendo mercados con baja penetración pero prometedores. El centro de formación oncoplástica de 21 módulos de Brasil y los planes de visión de los estados del Golfo para centros de salud femenina ilustran el impulso incipiente, pero el reembolso inconsistente y la escasez de cirujanos restringen el volumen inmediato. Las inversiones a largo plazo en infraestructura y capacidad determinarán su contribución eventual al mercado global de lumpectomía.

Panorama Competitivo

El mercado de lumpectomía muestra una fragmentación moderada, con los cinco principales actores controlando una participación de mercado significativa de los ingresos globales. La adquisición de Endomagnetics por parte de Hologic por USD 310 millones une la imagen diagnóstica con la tecnología de semillas magnéticas, posicionando al grupo como una potencia integrada de guía. La adquisición de MOLLI Surgical por parte de Stryker añade marcadores ultrapequeños a su cartera de fluorescencia, ampliando el potencial de venta cruzada en ortopedia y oncología.

La ventaja competitiva depende de algoritmos de IA propietarios, integración de imagen multimodal e ingresos por consumibles de localización desechables. Perimeter Medical, respaldada por sólidos datos de ensayos pivotales, es considerada un posible objetivo de adquisición para grandes empresas estratégicas que buscan capacidad de OCT. SimBioSys se diferencia con la planificación quirúrgica de gemelo digital, con el objetivo de licenciar software a los fabricantes de consolas.

Los participantes de mercados emergentes enfatizan kits de localización inalámbrica sensibles al precio con detectores reutilizables para capitalizar las limitaciones de costes en Asia Pacífico y América Latina. Mientras tanto, la resiliencia de la cadena de suministro se ha convertido en un argumento de marketing, con BD invirtiendo USD 2,5 mil millones en plantas nacionales y destacando ciclos de entrega más cortos. Las barreras de patentes y las vías de la FDA de varios años siguen siendo altas barreras de entrada, orientando a los nuevos participantes hacia modelos de software, análisis y servicios vinculados al mercado de lumpectomía.

Líderes de la Industria de Lumpectomía

Hologic, Inc

Stryker Corporation

Becton, Dickinson and Company

Medtronic plc

Merit Medical Systems, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: BD comprometió USD 2,5 mil millones en mejoras de fabricación en Estados Unidos, abordando las escaseces recurrentes de dispositivos que han afectado el suministro de localización por semillas.

- Marzo 2025: Perimeter Medical presentó una solicitud de aprobación previa a la comercialización (PMA) para su OCT B-Series de próxima generación con ImgAssist AI 2.0 tras ensayos pivotales que confirmaron la reducción del cáncer residual.

- Enero 2025: Hologic cerró una adquisición de USD 350 millones de Gynesonics, ampliando su cartera de procedimientos de salud femenina.

Alcance del Informe del Mercado Global de Lumpectomía

| Instrumentos de Escisión Quirúrgica |

| Sistemas de Imagen y Guía |

| Dispositivos de Evaluación de Márgenes |

| Consumibles de Localización y Semillas |

| Terapias Adyuvantes y Accesorios |

| Localización Guiada por Alambre |

| Localización por Etiqueta de Radiofrecuencia |

| Localización por Semillas Magnéticas |

| Localización por Reflector de Radar |

| Localización por Radioisótopos |

| Hospitales |

| Centros Quirúrgicos Ambulatorios (ASC) |

| Clínicas Oncológicas Especializadas |

| Otros |

| Lumpectomía Estándar |

| Lumpectomía Oncoplástica |

| Lumpectomía de Reescisión |

| Lumpectomía Asistida por APBI |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Instrumentos de Escisión Quirúrgica | |

| Sistemas de Imagen y Guía | ||

| Dispositivos de Evaluación de Márgenes | ||

| Consumibles de Localización y Semillas | ||

| Terapias Adyuvantes y Accesorios | ||

| Por Tecnología de Localización | Localización Guiada por Alambre | |

| Localización por Etiqueta de Radiofrecuencia | ||

| Localización por Semillas Magnéticas | ||

| Localización por Reflector de Radar | ||

| Localización por Radioisótopos | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios (ASC) | ||

| Clínicas Oncológicas Especializadas | ||

| Otros | ||

| Por Tipo de Procedimiento | Lumpectomía Estándar | |

| Lumpectomía Oncoplástica | ||

| Lumpectomía de Reescisión | ||

| Lumpectomía Asistida por APBI | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de lumpectomía en 2025?

El tamaño del mercado de lumpectomía es de USD 1,94 mil millones en 2025 y se proyecta que alcance USD 2,73 mil millones en 2030 a una CAGR del 7,16%.

¿Qué categoría de producto domina las ventas?

Los Sistemas de Imagen y Guía lideran con una participación del 38,2%, impulsados por plataformas de fluorescencia en tiempo real y OCT.

¿Qué tecnología de localización crece más rápido?

La localización por semillas magnéticas avanza a una CAGR del 8,1%, respaldada por un éxito de colocación del 99,9% y mayor comodidad para el paciente.

¿Por qué los centros quirúrgicos ambulatorios están ganando participación?

Los ASC ofrecen ahorros de costes del 25-50% y tiempos de espera más cortos, lo que lleva a una CAGR del 6,4% en los volúmenes de lumpectomía hasta 2030.

¿Cuál es la principal oportunidad de crecimiento regional?

Se prevé que Asia Pacífico se expanda a una CAGR del 8,5%, impulsada por la expansión de los programas de cribado y el aumento de las inversiones en infraestructura quirúrgica.

¿Cómo está impactando la IA en los procedimientos de lumpectomía?

Los sistemas de imagen y planificación impulsados por IA proporcionan visualización 3D y evaluación de márgenes, reduciendo las reescisiones y optimizando la cirugía.

Última actualización de la página el: