Marktgröße und Marktanteil für Rechenzentren in Nordkalifornien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

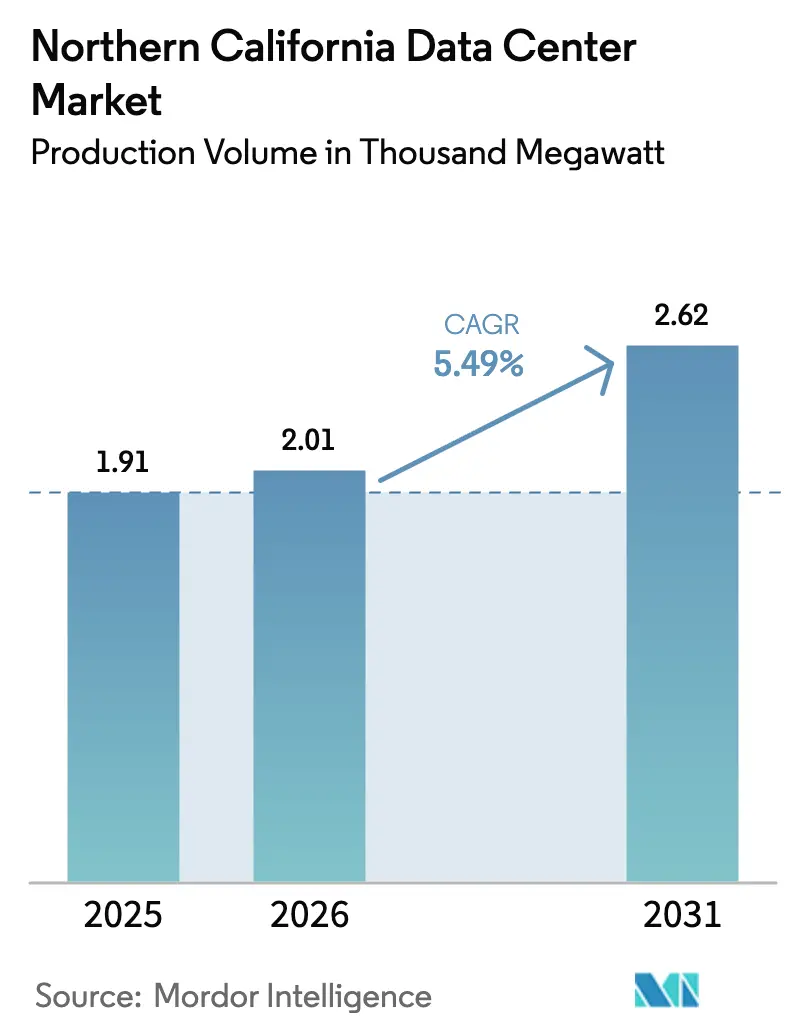

| Marktgröße im Basisjahr (2025) | 1.91 Tausend Megawatt |

| Marktvolumen (2026) | 2.01 Tausend Megawatt |

| Marktvolumen (2031) | 2.62 Tausend Megawatt |

| Wachstumsrate (2026 - 2031) | 5.49% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rechenzentren in Nordkalifornien von Mordor Intelligence

Die Marktgröße für Rechenzentren in Nordkalifornien in Bezug auf das Produktionsvolumen wurde im Jahr 2025 auf 1,91 Tausend Megawatt geschätzt und soll von 2,01 Tausend Megawatt im Jahr 2026 auf 2,62 Tausend Megawatt bis 2031 wachsen, bei einem CAGR von 5,49 % während des Prognosezeitraums (2026–2031). Die anhaltende Nachfrage von Hyperscale-Betreibern verankert das Wachstum, da Cloud-, Künstliche-Intelligenz- und grafikintensive Hochdichte-Workloads in der Bay Area zusammenlaufen. Betreiber beeilen sich, langfristige Stromverträge abzuschließen, da 230-kV-Netzanschlüsse knapp bleiben und Lieferwarteschlangen sich über vier bis fünf Jahre erstrecken. Mehrstöckige Bauweise kompensiert Grundstückspreise, die regelmäßig über 4,4 Millionen USD pro Acre liegen, während die Einführung von Flüssigkühlung zunimmt, da GPU-Rack-Dichten 100 kW überschreiten. Netto-Null-Beschaffungsziele großer Hyperscaler verstärken zudem das Interesse an netzgekoppelten Solar-plus-Batteriespeichersystemen.

Wichtigste Erkenntnisse des Berichts

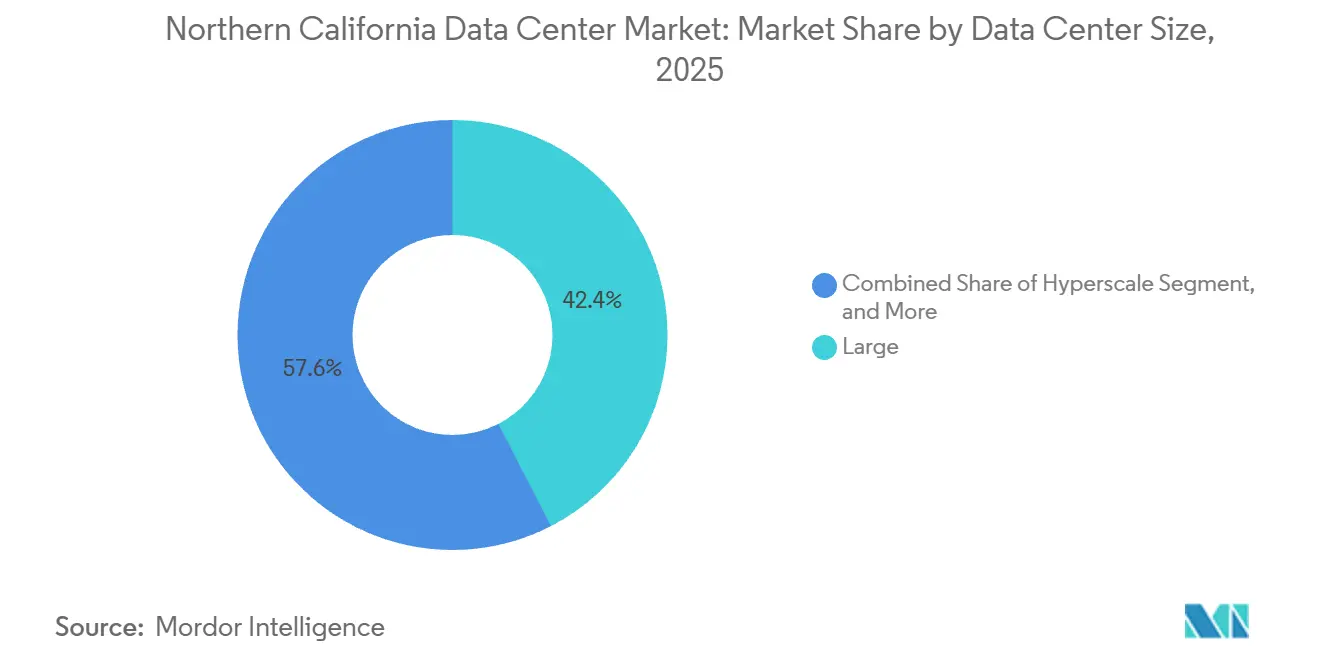

- Nach Rechenzentrumsgröße beherrschten große Einrichtungen im Jahr 2025 einen Marktanteil von 42,42 % am Markt für Rechenzentren in Nordkalifornien, und Hyperscale-Campusse werden voraussichtlich bis 2031 den schnellsten CAGR von 6,12 % verzeichnen.

- Nach Tier-Typ hielten Tier-3-Konfigurationen im Jahr 2025 einen Anteil von 48,38 %, während Tier-4-Bauten im gleichen Zeitraum voraussichtlich mit einem führenden CAGR von 6,32 % wachsen werden.

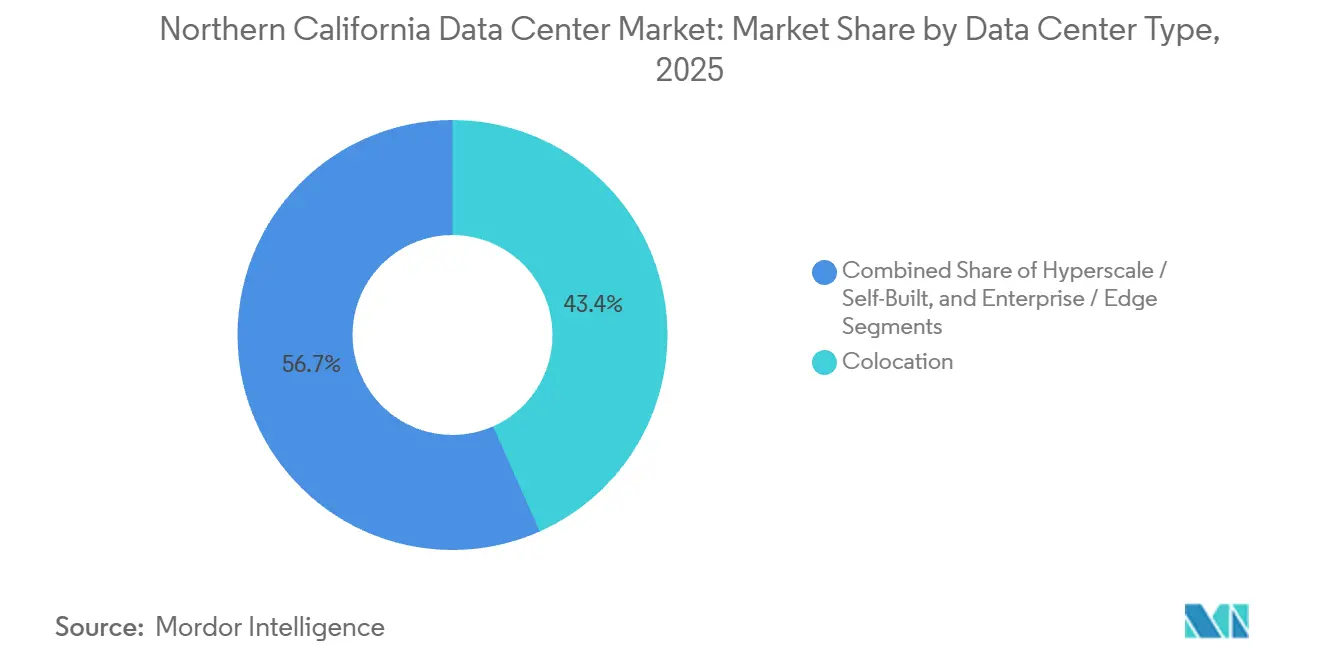

- Nach Rechenzentrumstyp entfielen auf Colocation-Standorte 43,35 % der Kapazität im Jahr 2025, doch selbst gebaute Hyperscale-Einrichtungen werden voraussichtlich den höchsten CAGR von 6,63 % bis 2031 erzielen.

- Nach Endnutzer entfiel auf IT und ITES im Jahr 2025 ein Anteil von 49,61 %, und BFSI-Workloads sollen bis 2031 mit einem erstklassigen CAGR von 6,51 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Rechenzentren in Nordkalifornien

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| KI-zentrierte Hyperscale-Tranchennachfrage | +1.8% | Santa Clara, San Jose, Milpitas, Ausweitung auf Sacramento County | Kurzfristig (≤ 2 Jahre) |

| Steigende Film-Rendering- und Streaming-Workloads | +0.6% | Bay Area mit Backhaul zu Studios in Südkalifornien | Mittelfristig (2–4 Jahre) |

| Unterseeische Kabellandungen an der Westküste | +0.9% | Landungsanlagen in Eureka und Grover Beach, die Interconnection-Hubs in der Bay Area versorgen | Mittelfristig (2–4 Jahre) |

| 400-MW-Solar-plus-BESS-Stromabnahmeverträge | +0.5% | Standorte in Sacramento County, Daly City und Kern County, die erneuerbare Energieversorgung sichern | Langfristig (≥ 4 Jahre) |

| Revitalisierung von Hollywood-Tonbühnen | +0.2% | Hauptsächlich Los Angeles, begrenzter direkter Nutzen für Nordkalifornien | Langfristig (≥ 4 Jahre) |

| LA-Politik für sauberes Stromnetz 2045 mit nuklearen Mikro-SMR | +0.3% | Regulierungsvorlage Südkaliforniens noch nicht in Nordkalifornien übernommen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-zentrierte Hyperscale-Tranchennachfrage

Die Investitionsausgaben von Microsoft, Meta und anderen Hyperscalern überstiegen im Geschäftsjahr 2025 145 Milliarden USD, und ein erheblicher Teil finanziert neue Rechenzentren in Nordkalifornien, die latenzempfindliche Inferenz-Cluster beherbergen. Betreiber buchen Stromkapazitäten vier oder mehr Jahre im Voraus gemäß PG&E Rule 30, um Tarifgewissheit zu gewährleisten, was die Netzanschlusswarteschlangen der Versorgungsunternehmen anschwellen lässt, noch bevor der erste Spatenstich erfolgt. Neue Campusse umfassen 200–500-MW-Einzelmieterblöcke, die KI-Training, Modell-Feinabstimmung und Vektordatenbank-Workloads an einem Standort konsolidieren. Rack-Dichten überschreiten regelmäßig 100 kW, was die weitverbreitete Einführung von Direkt-zu-Chip- und Immersionskühlung vorantreibt. Da solche Installationen in herkömmlichen Mehrmieterhallen nicht untergebracht werden können, verfolgen Entwickler zunehmend Greenfield-Standorte in der Nähe bestehender Umspannwerke, um Kabellängen und Übertragungsverluste zu minimieren.[1]Pacific Gas and Electric Company, „Netzanschlusspipeline für Rechenzentren und Netzaufrüstungen”, PG&E.

Steigende Film-Rendering- und Streaming-Workloads

Rohmaterial für moderne Filmproduktionen kann 2 Petabyte überschreiten, und die Konvertierung von 4K- in 8K-Formate vervierfacht die Rechenintensität. Cloud-basierte Rendering-Workloads wandern daher von Los Angeles nach Norden, um Interconnection-Hubs mit geringerer Latenz in Santa Clara zu nutzen. Netflix, Apple und Amazon unterhalten Edge-Knoten in der Bay Area, um hochauflösende Master vor der globalen Verteilung vorzupositionieren und Studios vor transpazifischen Engpässen zu schützen. Die steigende Nachfrage nach 8K- und volumetrischem Video stärkt zudem den Markt für Rechenzentren in Nordkalifornien, da Gerätehersteller Content-Delivery-Netzwerke neben Hyperscale-Fabrics ansiedeln. Obwohl sich die Neuentwicklung in Hollywood auf Südkalifornien konzentriert, profitieren Bay-Area-Carrier vom Backhaul-Verkehr, der in Carrier-Hotels in San Jose endet.

Unterseeische Kabellandungen an der Westküste

Die Kabel Echo, Hawaiki Nui, CAP-1 und Bifrost fügen der Küstenlinie Kaliforniens mehr als 850 Tbps an potenzieller Kapazität hinzu. Die neue Landungsanlage in Eureka umgeht Los Angeles und reduziert die Hin- und Rücklaufverzögerung auf Asien-Pazifik-Routen um bis zu 12 Millisekunden – ein Unterschied, der bei synchronen Modelltraining-Jobs von Bedeutung ist. Große Mieter bestehen auf diversifizierten Glasfaserwegen, um einzelne Ausfallpunkte durch seismische Ereignisse zu minimieren, weshalb Kabelmultiplizität in Standortauswahlmatrizen hoch bewertet wird. Die Diversität der Küstenlandungen schützt Betreiber auch vor tranchenbasierten Preisspitzen bei transpazifischer Bandbreite. Zusammen erweitern diese Kabel die internationale Reichweite und unterstützen die Wachstumstrajektorie des Marktes für Rechenzentren in Nordkalifornien.

400-MW-Solar-plus-BESS-Stromabnahmeverträge in Südkalifornien

Versorgungsunternehmen genehmigten mehrere Langzeit-Batteriespeicherprojekte, darunter das 160-MW-640-MWh-System Dry Creek von SMUD und das 1-GWh-Projekt von Marin Clean Energy in Daly City. Hyperscale-Käufer schließen 10-jährige indexierte Tarifvereinbarungen ab, um den stündlichen Verbrauch mit kohlenstofffreier Versorgung abzugleichen und 24×7-Nachhaltigkeitsverpflichtungen zu erfüllen. Batteriegestützte Solarenergie glättet den Abendspitzenbedarf, wenn die Photovoltaikleistung einbricht, und erhöht damit die Widerstandsfähigkeit von Netzen, die bereits durch inkrementelle Rechenzentrumslast belastet sind. Die Teilnahme an Energiekapazitätsmärkten bietet einen Nebeneinnahmestrom, der höhere Tier-4-Baukosten ausgleicht. Langfristig wird die gesicherte Beschaffung erneuerbarer Energien für die Erlangung von Baugenehmigungen in stromknappenLandkreisen unerlässlich bleiben.[2]Sacramento Municipal Utility District, „Dry Creek Batteriespeichersystem”, smud.org

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappe 230-kV-Netzanschlüsse im PG&E-Netz | -1.2% | Santa Clara, San Jose, Milpitas, Sacramento | Kurzfristig (≤ 2 Jahre) |

| Lange Stromlieferwarteschlange (48–60 Monate) | -0.9% | Versorgungsgebiete von PG&E und Silicon Valley Power | Mittelfristig (2–4 Jahre) |

| Steigende CAPEX-Aufschläge für seismisches Design | -0.4% | Bay Area, in der Nähe der Hayward- und San-Andreas-Verwerfungen | Langfristig (≥ 4 Jahre) |

| Mangel an Tier-IV-zertifizierten Fachkräften | -0.6% | Bay Area und breitere Arbeitsmärkte an der US-Westküste | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappe 230-kV-Netzanschlüsse im PG&E-Netz

PG&E verzeichnete im Oktober 2025 9,6 GW ausstehende Rechenzentrumslast, doch nur 1,4 GW gelangten in die detaillierte Planung. Smart Wires FlexNet-Geräte erschlossen 100 MW am Umspannwerk Los Esteros, doch Betreiber sehen sich weiterhin mehrjährigen Verzögerungen bei neuen Schleifenanschlüssen gegenüber. Silicon Valley Power bietet attraktivere Tarife, obwohl sein 18 Quadratmeilen großes Versorgungsgebiet die Kapazität einschränkt. Viele Entwickler verhandeln nun geteilte Einspeisungen von beiden Versorgungsunternehmen, um Terminverzögerungen zu minimieren, wenn auch zu höheren Vorabkosten. Die anhaltende Knappheit begrenzt die kurzfristige Expansion des Marktes für Rechenzentren in Nordkalifornien und veranlasst einige Hyperscaler, Alternativen im Landesinneren oder im pazifischen Nordwesten zu erkunden.

Lange Stromlieferwarteschlange (48–60 Monate)

Entwickler benötigen in der Regel 4 bis 5 Jahre vom Netzanschlussantrag bis zur Inbetriebnahme, was die Zinslaufzeit verzögert und knappe Grundstücksflächen bindet. PG&E verpflichtet Kunden zur Finanzierung von Netzauswirkungsstudien und Netzausrüstung, die pro 100 MW bis zu 50 Millionen USD kosten können, was die Projektrenditen schmälert, wenn Baumaterialien ohnehin im Aufwärtstrend liegen. Kapazitätsverpflichtungsvorschläge, die bei CAISO geprüft werden, würden die Warteschlange formalisieren, verlängern aber die Zeitpläne für Projekte ohne feste Stromverträge weiter. Einige Betreiber umgehen Versorgungsengpässe durch die Kombination von Eigenstromerzeugung mit hinter dem Zähler liegenden erneuerbaren Energien, doch die Finanzierung solcher Hybridsysteme erweist sich unter den aktuellen Marktstrukturen als kompliziert. Anhaltende Verzögerungen dämpfen Expansionspläne und mäßigen den langfristigen CAGR des Marktes für Rechenzentren in Nordkalifornien.[3]California Independent System Operator, „Empfehlungen zum Kapazitätsverpflichtungsrahmen”, caiso.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgröße: Hyperscale-Campusse übertreffen herkömmliche Flächennutzungen

Hyperscale-Standorte führten die Expansion des Marktes für Rechenzentren in Nordkalifornien an und verzeichneten bis 2031 einen CAGR von 6,12 %, da Einzelmieter-Campusse über 300 MW hinauswachsen. Diese Bauform gedeiht, weil GPU-Trainingscluster effizienter werden, wenn Netzwerkhops minimiert und das Energiemanagement zentralisiert wird. Große Einrichtungen machten im Jahr 2025 42,42 % des Marktanteils für Rechenzentren in Nordkalifornien aus. Große Einrichtungen zwischen 50 MW und 150 MW bleiben für gemischte Mieter-Clouds relevant, die weiterhin Enterprise-Lift-and-Shift-Workloads verarbeiten. Mittelgroße Bauten von 10–50 MW dienen zunehmend als regionale Edge-Zugangspunkte für Streaming- und SaaS-Gateways. Kleine Installationen unter 10 MW bestehen für Notfallwiederherstellung, IoT-Aggregation und latenzempfindlichen Finanzhandel fort. Der Markt für Rechenzentren in Nordkalifornien tendiert weiterhin zu vertikalen Designs, die mehrere 4-MW-Hallen auf knappen Grundstücken stapeln und Grundstückskosten optimieren, während klare Wege für Strom- und Kühlwassernachrüstungen erhalten bleiben.

Hyperscale-Campusse der zweiten Generation in Santa Clara umfassen 9-Meter-Deckenhöhen und verstärkte Bodenplatten, um Immersionstanks ohne Strukturaufrüstungen aufzunehmen. Entwickler platzieren Transformatorstationen innerhalb der Grundstücksgrenzen, um Zählergebührenaufschläge zu vermeiden, und redundante 230-kV-Einspeisungen verzweigen sich in radiale 34,5-kV-Schleifen. Modulare Blockbauweise verkürzt Bauzeiten von 24 auf 18 Monate – ein zunehmend bedeutsames Differenzierungsmerkmal, da Kundenpipelines voranschreiten. Angesichts dieser Dynamik repräsentiert Hyperscale-Kapazität nun das umkämpfteste Segment des Marktes für Rechenzentren in Nordkalifornien und zieht Joint Ventures zwischen Infrastrukturfonds und Cloud-Anbietern an, die Grundstücke, Kapital und Personal bündeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tier-Typ: Tier 4 gewinnt an Bedeutung, da Inferenz fünf Neunen Verfügbarkeit erfordert

Tier 3 blieb im Jahr 2025 mit einem Marktanteil von 48,38 % am Markt für Rechenzentren in Nordkalifornien dominant – ein Erbe von Unternehmens-Hosting-Normen, die kurze Wartungsfenster tolerierten. Tier-4-Kapazität beschleunigt sich jedoch mit einem CAGR von 6,32 %, da GPU-Inferenz-Workloads bei Unterbrechungen von Millisekunden ausfallen. Regulierungsbehörden für Finanzmärkte und Hyperscaler bestehen gleichermaßen auf 99,995 % Verfügbarkeit und lenken neue Bauten in Richtung 2N+1-Elektrotopologien, gleichzeitig wartbarer Schaltanlagen und doppelt aktiver Kältemaschinen. Bauaufschläge von rund 40 % werden durch geringere Vertragsstrafen bei Serviceniveauvereinbarungen und reduzierte ungeplante Ausfallkosten ausgeglichen.

Seismisches Engineering treibt Designs weiter in Richtung Tier 4, dank Zone-4b-Anforderungen, die Basisisolierung oder Momentrahmenstrukturen vorschreiben, die eine Spitzenbodenbeschleunigung von 0,5 g absorbieren können. Betreiber setzen dreifach redundante Kraftstoffsysteme und automatisierte Lastabwurfregelungen ein, die KI-Inferenz-Workloads gegenüber Batch-Analysen priorisieren. Fachkräftemangel bleibt ein Hindernis, da Tier-IV-zertifizierte Techniker Prämiengehälter verlangen; dennoch finanzieren Eigentümer nun Ausbildungsprogramme, um Pipelines von Elektro- und Mechanikspezialisten aufrechtzuerhalten, die fehlertolerante Umgebungen am Laufen halten können.

Nach Rechenzentrumstyp: Selbst gebaute Hyperscale-Einrichtungen überholen Colocation

Colocation repräsentierte 43,35 % der im Jahr 2025 installierten Kapazität, doch selbst gebaute Hyperscale-Campusse verzeichnen den stärksten CAGR von 6,63 %, was die Präferenz der Mieter widerspiegelt, Grundstücke, Strom und Kühlung zu kontrollieren. Direktes Eigentum senkt die lebenslangen Kapitalkosten und ermöglicht proprietäre Innovationen wie rückseitige Wärmetauscher oder Kühlmittelverteilungseinheiten, die auf Rack-Ebene vorintegriert sind. Retail-Colocation-Schränke weichen Wholesale-Suiten, in denen Mieter ganze Hallen mieten und Inter-Hallen-Netzwerkfabrics anpassen.

Cloud-Anbieter behandeln den Markt für Rechenzentren in Nordkalifornien zunehmend als strategisches Asset und nutzen direkte Versorgungsvereinbarungen und Merchant-Tail-Stromabnahmeverträge, um die Energiekostenvolatilität abzusichern. CoreSite und Digital Realty reagieren, indem sie NVIDIA-DGX-Bereitschaft zertifizieren und gekühlte Glykolkreisläufe anbieten, die Flüssigkühlung-Nachrüstungen unterstützen, und verwischen damit die Grenze zwischen Retail und Hyperscale. Unternehmen, die On-Premises-Flächen behalten, wählen oft hybride Modelle, die privaten Käfigraum mit öffentlichen Cloud-APIs kombinieren, doch ihr Anteil stagniert, da neue KI-Projekte standardmäßig auf Hyperscale-Bauten setzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: BFSI führt das Wachstum inmitten regulatorischer Anforderungen an

IT- und ITES-Akteure dominieren weiterhin die Gesamtkapazität mit einem Marktanteil von 49,61 % im Jahr 2025, doch BFSI verzeichnet die stärksten Zuwächse und expandiert mit einem CAGR von 6,51 %, da Resilienzanforderungen strenger werden. Federal Reserve SR 13-19 und SEC Regulation SCI verpflichten Broker und alternative Handelssysteme, Redundanz in physischer Infrastruktur, Netzwerkkonnektivität und Personalbesetzung nachzuweisen. Infolgedessen migrieren Banken ihre Tier-Zero-Handels- und Clearingplattformen zu Tier-4-zertifizierten Einrichtungen, die Echtzeit-Prüfpfade und doppelte Versorgungseinspeisungen bieten.

E-Commerce-Gruppen halten eine konsistente Edge-Cache-Nachfrage aufrecht, um Eintages-Lieferversprechen zu unterstützen, doch viele konsolidieren in Hyperscale-Flächen, die mit Cloud-Abteilungen ihrer Muttergesellschaften geteilt werden. Verteidigungsbehörden, hervorgehoben durch das 100-MW-Projekt von CyrusOne mit der US-Marine auf dem Marinestützpunkt NAS Lemoore, bringen klassifizierte Workloads mit, die Distanz zu städtischen Sprengradien, aber Nähe zu Bay-Area-Glasfaserknoten erfordern. Medienunternehmen steigern GPU-Rendering-Workloads, bevorzugen aber weiterhin Südkalifornien für das primäre Staging und nutzen Bay-Area-Interconnects hauptsächlich für die Pazifik-Rim-Verteilung. Insgesamt prägt regulatorische Strenge weiterhin die Workload-Platzierung im Markt für Rechenzentren in Nordkalifornien.

Geografische Analyse

Santa Clara County beherbergt mehr als 60 % der Marktgröße für Rechenzentren in Nordkalifornien, da es dichte Metro-Glasfaser, mehrere Carrier-Hotels und kommunale Anreize kombiniert, die erhöhte Grundstücksbewertungen ausgleichen. Interconnection-Ökosysteme, die am Great Oaks Boulevard und am Walsh Avenue konzentriert sind, fördern Netzwerkeffekte, während die Nähe zum Flughafen San Jose Mineta International die Teilelogistik beschleunigt. Begrenzter Umspannwerk-Spielraum treibt höhere statt breitere Gebäude voran, und viele Grundstücke verfügen nun über sechsstöckige, 110 Meter tiefe Pfahlgründungen, die sowohl seismischen als auch Höhenvorschriften gerecht werden.

Das East Bay, das Fremont und Hayward umfasst, bietet relativ niedrigere Grundstückskosten, sieht sich jedoch längeren Genehmigungszyklen und schwächerer Nähe zu unterseeischen Kabeln gegenüber. Dennoch wählen Unternehmen mit moderaten Latenzanforderungen diese Standorte, um Kosten und Nähe zu Arbeitskräftezentren auszubalancieren. Sacramento County entwickelt sich als ergänzendes Ziel, wo SMUDs erneuerbarer Energiemix und niedrigere Tarife Hyperscale-Überlauf anziehen, wenn auch auf Kosten einer etwas höheren Hin- und Rücklauflatenz zu Endpunkten in San Francisco.

Weiter südlich stellt NAS Lemoore einen strategischen Infill-Teilmarkt dar, der die Infrastruktur des Verteidigungsministeriums und Air-Gap-Sicherheitsanforderungen nutzt. Obwohl 150 Meilen von Silicon Valley entfernt, ist der Stützpunkt über Dunkelglasfaser-Trunkverbindungen angebunden, die eine Latenz von unter 3 Millisekunden liefern – akzeptabel für viele Backup- oder Verteidigungsworkloads. Zusammen schaffen diese Geografien ein Multi-Knoten-Netzwerk, das die Expansion des Marktes für Rechenzentren in Nordkalifornien auch dann aufrechthält, wenn die Kernflächen in Santa Clara knapper werden.

Wettbewerbslandschaft

Der Markt für Rechenzentren in Nordkalifornien weist ein moderates Konzentrationsprofile auf. Digital Realty erweitert bestehende Campusse, anstatt neue Grundstücke auf der grünen Wiese zu erschließen, und nutzt grandfathered Stromvereinbarungen, um Inbetriebnahmezeiten zu verkürzen. Equinix bevorzugt netzwerkdichte Infill-Bauten, die Interconnect-Einnahmeströme neben Colocation-Mieten erschließen. Vantage setzt auf Hochdichte-Designs und hat kürzlich eine Partnerschaft mit Liberty Energy geschlossen, um On-Site-Mikronetze zu erkunden, die PG&E-Warteschlangen umgehen könnten.

Aufstrebende Akteure differenzieren sich durch grüne Finanzierung und zweckgebundene KI-Kapazität. EdgeCore sicherte sich ein grünes Darlehen in Höhe von 440 Millionen USD und wendet Energieverbrauchsintensitäts-Covenants an, um ESG-orientierte Mieter anzuziehen. Lambda bietet Nvidia-GB200-NVL72-Racks als verwalteten Dienst an und spricht Start-ups an, die keine 80-MW-Ankermieten unterzeichnen können. Flexential finanziert Wachstum durch forderungsbesicherte Wertpapiere und leitet Erlöse in Konnektivität, die seinen Anteil am Bifrost-Kabel unterstützt, und verbessert damit die Latenz im Pazifik-Rim.

Technologie-Roadmaps drehen sich um Flüssigimmersionskühlung, Siliziumphotonik und DC-Sammelschienen-Architekturen, die Leitungsverluste unter 48-V-Stromverteilung reduzieren. Betreiber setzen auch wasserstofffähige Brennstoffzellen ein und erproben modulare Reaktoren im Rahmen früher Umweltgenehmigungsverfahren. Compliance-Überlagerungen wie ISO 27001 und ASCE 7 beeinflussen zunehmend die Mieterauswahl und belohnen Anbieter, die Verfügbarkeitsgarantien mit prüfbaren Nachhaltigkeitskennzahlen kombinieren können. Insgesamt konzentriert sich der Wettbewerb auf die Geschwindigkeit bis zur Stromversorgung und die Fähigkeit, langfristige Versorgungsvereinbarungen vor Mitbewerbern zu sichern.

Marktführer der Branche für Rechenzentren in Nordkalifornien

CoreSite Realty Corporation

Cyxtera Technologies, Inc.

Aligned Data Centers, LLC

Vantage Data Centers, LLC

NTT Global Data Centers Americas, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Vantage Data Centers gab eine Partnerschaft mit Liberty Energy bekannt, um Stromversorgungslösungen im Versorgungsmaßstab für Campusse in Nordkalifornien zu evaluieren.

- November 2025: Flexential schloss eine forderungsbesicherte Wertpapierplatzierung in Höhe von 800 Millionen USD ab, um die Westküstenexpansion im Zusammenhang mit der Bifrost-Kabelkonnektivität zu finanzieren.

- Oktober 2025: Microsoft gab Pläne für ein Rechenzentrum im Raum San Jose bekannt, das bis 2025 zu 100 % mit erneuerbarer Energie betrieben werden soll und bis 2030 null Abfall anstrebt.

- September 2025: CyrusOne schloss eine Partnerschaft mit der US-Marine, um eine 100-MW-Einrichtung auf dem Marinestützpunkt NAS Lemoore mit Eigenstromerzeugung zu bauen.

Berichtsumfang des Marktes für Rechenzentren in Nordkalifornien

Ein Rechenzentrum ist ein physischer Raum, ein Gebäude oder eine Einrichtung, die IT-Infrastruktur beherbergt, die zum Aufbau, Betrieb und zur Bereitstellung von Anwendungen und Diensten sowie zur Speicherung und Verwaltung der mit diesen Anwendungen und Diensten verbundenen Daten verwendet wird.

Der Bericht über den Markt für Rechenzentren in Nordkalifornien ist segmentiert nach Rechenzentrumsgröße (Klein, Mittel, Groß und Hyperscale), Tier-Typ (Tier 1 und 2, Tier 3 und Tier 4), Rechenzentrumstyp (Hyperscale/Eigenbau, Unternehmen/Edge und Colocation) und Endnutzer (BFSI, IT und ITES, E-Commerce, Regierung, Fertigung, Medien und Unterhaltung, Telekommunikation und sonstige Endnutzer). Die Marktprognosen werden in Bezug auf die IT-Lastkapazität (Megawatt) angegeben.

| Klein |

| Mittel |

| Groß |

| Hyperscale |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Hyperscale / Eigenbau | ||

| Unternehmen / Edge | ||

| Colocation | Nicht genutzt | |

| Genutzt | Retail-Colocation | |

| Wholesale-Colocation | ||

| BFSI |

| IT und ITES |

| E-Commerce |

| Regierung |

| Fertigung |

| Medien und Unterhaltung |

| Telekommunikation |

| Sonstige Endnutzer |

| Nach Rechenzentrumsgröße | Klein | ||

| Mittel | |||

| Groß | |||

| Hyperscale | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrumstyp | Hyperscale / Eigenbau | ||

| Unternehmen / Edge | |||

| Colocation | Nicht genutzt | ||

| Genutzt | Retail-Colocation | ||

| Wholesale-Colocation | |||

| Nach Endnutzer | BFSI | ||

| IT und ITES | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Hyperscale-Kapazität in Nordkalifornien?

Hyperscale-Campusse werden voraussichtlich zwischen 2026 und 2031 einen CAGR von 6,12 % verzeichnen und sind damit die am schnellsten wachsende Größenkategorie.

Welches Tier-Design wird bei neuen Bauten in Nordkalifornien dominieren?

Tier 4 wird voraussichtlich am schnellsten Marktanteile gewinnen und mit einem CAGR von 6,32 % wachsen, da KI-Inferenz-Workloads eine Verfügbarkeit von 99,995 % erfordern.

Was sind die wichtigsten Stromengpässe für neue Marktteilnehmer?

Die Knappheit von 230-kV-Netzanschlüssen und eine 48–60-monatige Versorgungsunternehmen-Warteschlange bleiben die primären Hindernisse für eine schnelle Inbetriebnahme.

Warum verlagern sich BFSI-Workloads in Rechenzentren in Nordkalifornien?

Federal Reserve SR 13-19 und SEC Regulation SCI drängen Banken zu Tier-4-Standorten, die höhere Resilienz und prüfbare Kontrollen bieten.

Wie beeinflusst die Expansion von Unterseekabeln die Region?

Neue Systeme wie Echo, Hawaiki Nui, CAP-1 und Bifrost liefern mehr als 850 Tbps an aggregierter Kapazität und reduzieren die Latenz zu Zielen im Asien-Pazifik-Raum.

Welche Kühltechnologien setzen Betreiber für GPU-Racks ein?

Direkt-zu-Chip-, rückseitige Wärmetauscher- und Immersionskühlungslösungen sind nun Standard für Racks mit Dichten über 100 kW.

Seite zuletzt aktualisiert am: