Langlebigkeitsmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

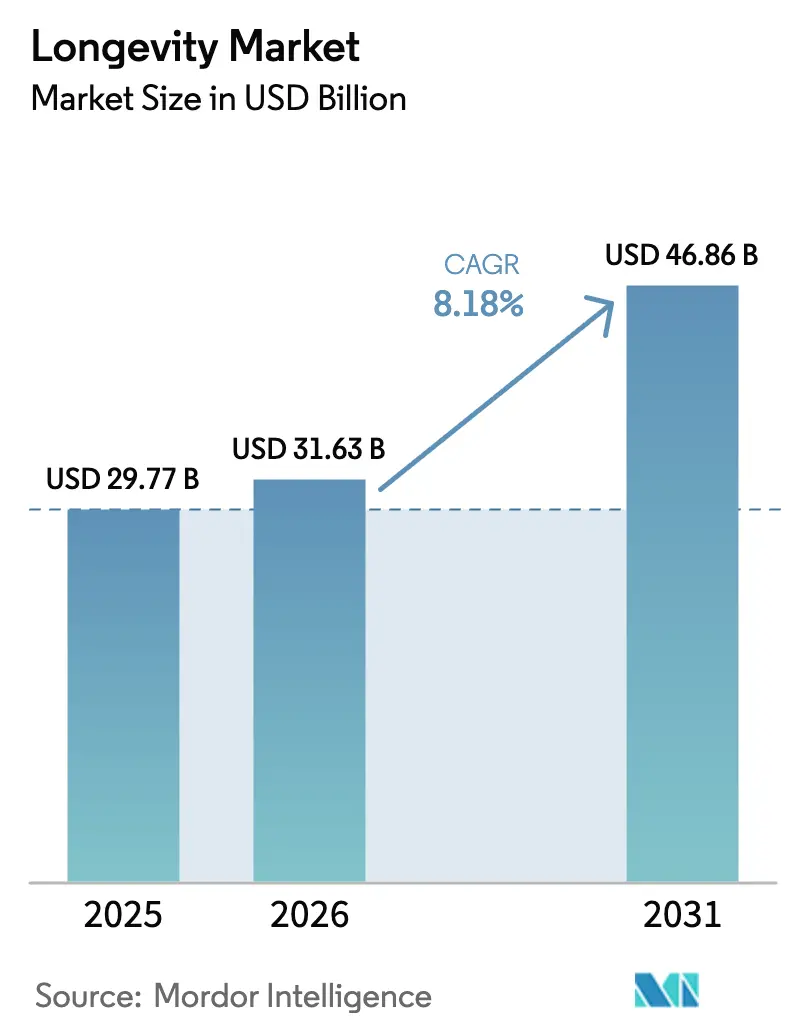

| Marktgröße (2026) | 31.63 Milliarden US-Dollar |

| Marktgröße (2031) | 46.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Langlebigkeitsmarkt – Analyse von Mordor Intelligence

Die Größe des Langlebigkeitsmarktes soll von 29,77 Milliarden USD im Jahr 2025 auf 31,63 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,18 % über den Zeitraum 2026–2031 einen Wert von 46,86 Milliarden USD erreichen.

Die Expansion des Marktes spiegelt einen strategischen Wandel in der Wirkstoffforschung wider, bei dem das Altern als modifizierbarer biologischer Prozess und nicht als unumkehrbarer Zeitverlauf betrachtet wird. Risikokapitalfinanzierungen von über 3 Milliarden USD für einzelne Runden zur zellulären Reprogrammierung, rasche Fortschritte bei der CRISPR-basierten Genomeditierung sowie Pilotprojekte von Versicherern, die Interventionen auf Basis des biologischen Alters erstatten, deuten auf ein Investitionsklima hin, das für skalierbare Verjüngungspipelines bereit ist. Etablierte Pharmaunternehmen erweitern risikoabgepufferte Allianzen mit Frühphasen-Biotechnologieunternehmen, während digitale Biomarker und epigenetische Uhren Forschungserkenntnisse in verbraucherorientierte Rückkopplungsschleifen übersetzen. Insgesamt positionieren diese Kräfte den Langlebigkeitsmarkt für ein nachhaltiges Wachstum im hohen einstelligen Bereich, da therapeutische, diagnostische und lebensstilbezogene Modalitäten innerhalb eines entstehenden Erstattungsrahmens für präventive Versorgung konvergieren.

Wichtigste Erkenntnisse des Berichts

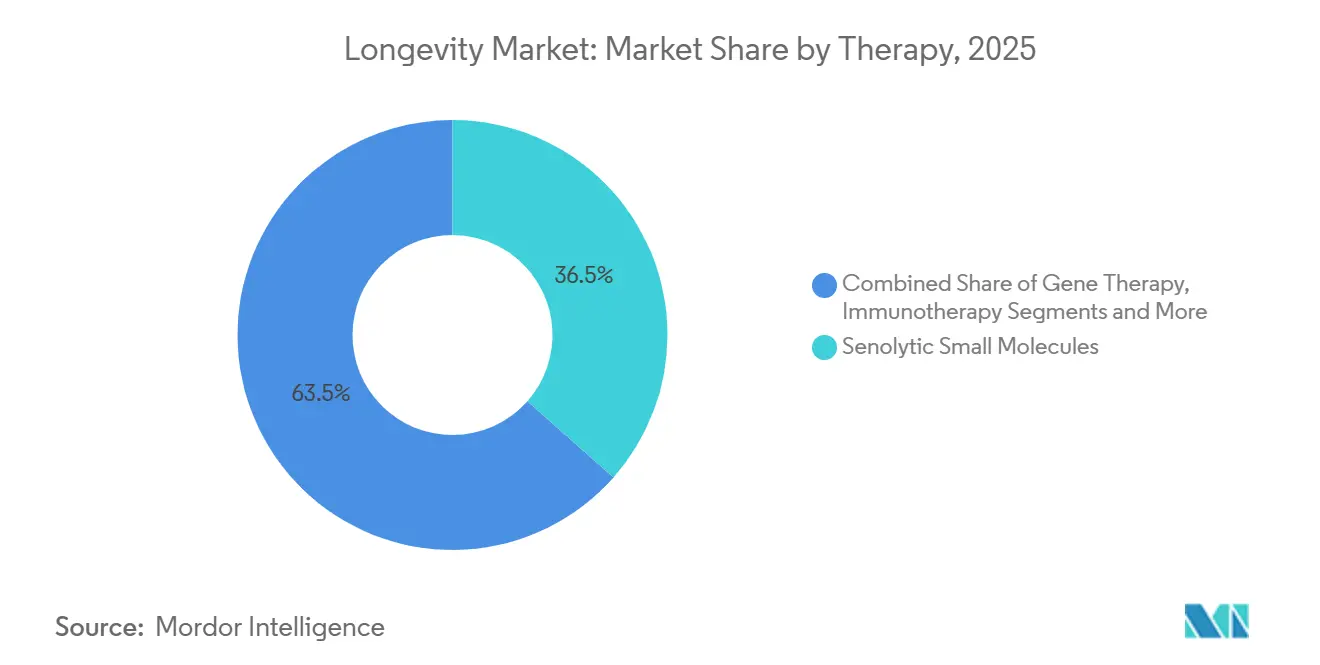

- Nach Therapie führten senolytische Kleinmoleküle mit einem Umsatzanteil von 36,52 % im Jahr 2025, während die Gentherapie zwischen 2026 und 2031 mit einer CAGR von 11,63 % voranschreitet.

- Nach Verabreichungsplattform entfielen 71,83 % des Langlebigkeitsmarktanteils im Jahr 2025 auf In-vivo-Therapeutika, während für digitale Langlebigkeitsinterventionen bis 2031 eine CAGR von 12,78 % prognostiziert wird.

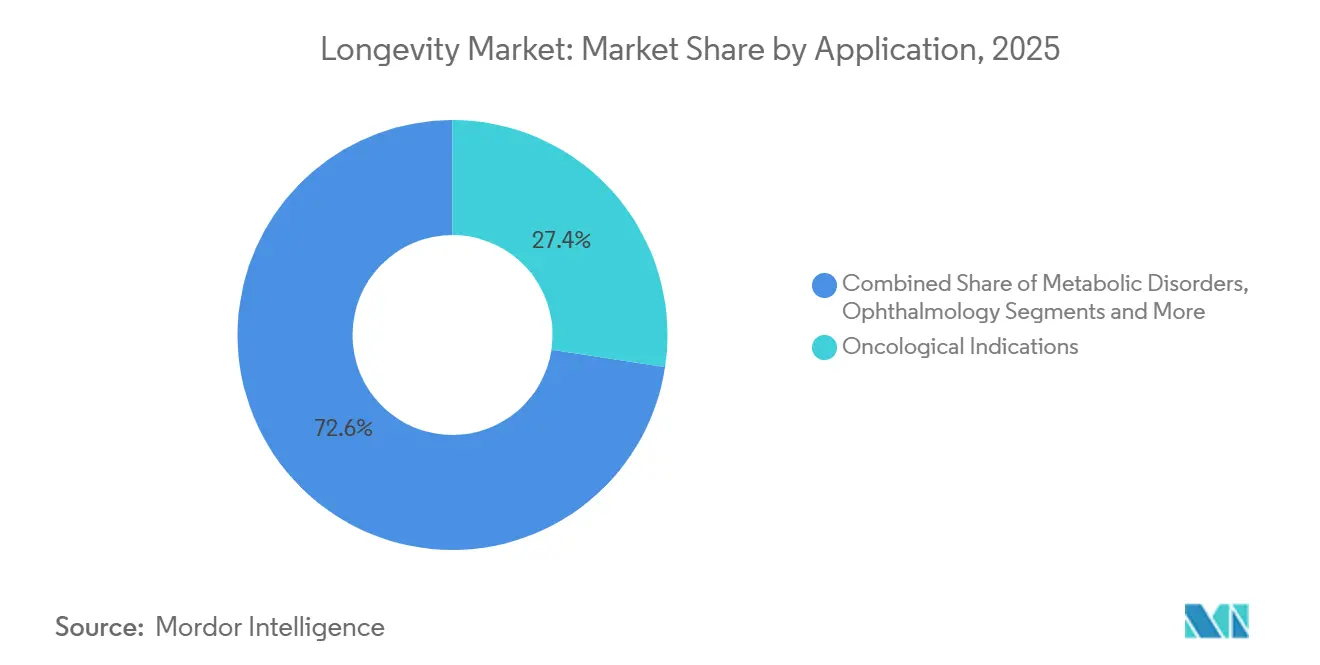

- Nach Anwendung entfielen 27,37 % des Umsatzes im Jahr 2025 auf onkologische Indikationen, und neurodegenerative Störungen sollen bis 2031 mit einer CAGR von 10,52 % wachsen.

- Nach Endnutzer hielten Pharmazeutische und Biotechnologieunternehmen 63,83 % des Umsatzes im Jahr 2025, wobei für Wellnesskliniken und Langlebigkeitsspas bis 2031 eine CAGR von 11,22 % prognostiziert wird.

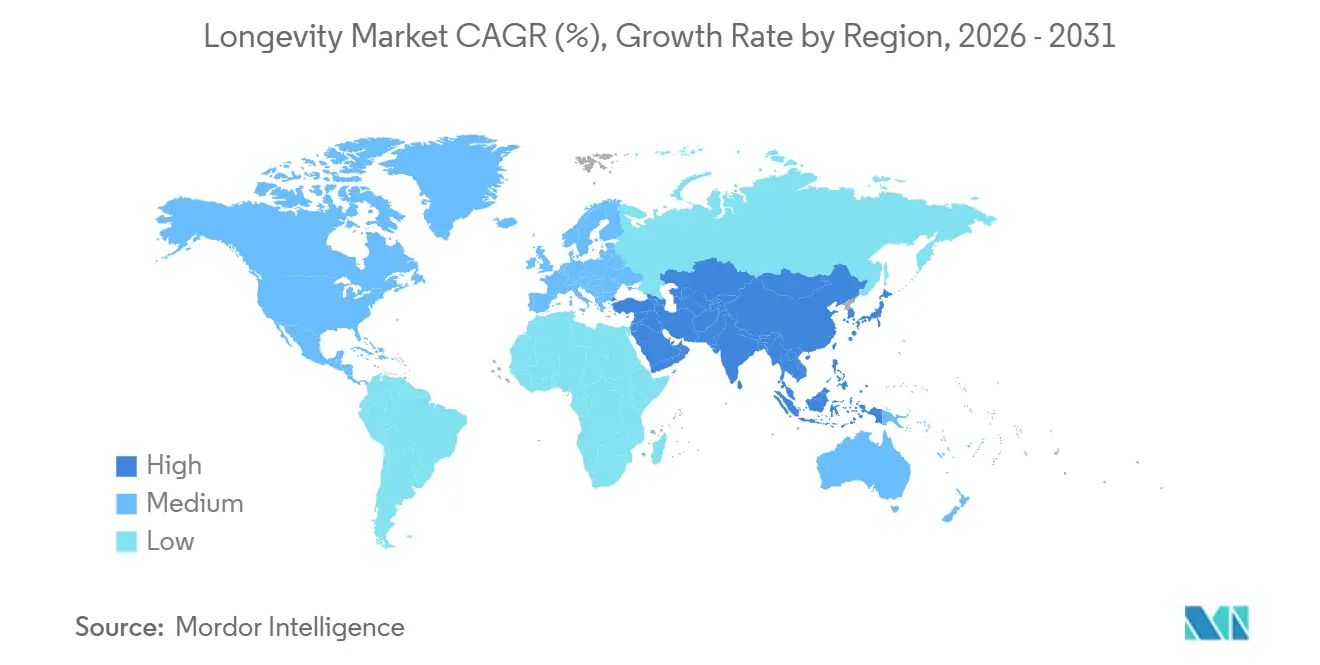

- Nach Geografie verzeichnete Nordamerika im Jahr 2025 einen Umsatzanteil von 41,23 %, während Asien-Pazifik im Prognosezeitraum auf eine CAGR von 10,35 % zusteuert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Langlebigkeitsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Anstieg der Bevölkerung ab 65 Jahren | +1.8% | Japan, Italien, Deutschland, weltweit allgemein | Langfristig (≥ 4 Jahre) |

| Wachsende Belastung durch altersbedingte chronische Erkrankungen | +1.5% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Risikokapital- und SPAC-Boom in der Verjüngungsbiotechnologie | +1.2% | Nordamerika, Europa, Singapur | Kurzfristig (≤ 2 Jahre) |

| Durchbrüche bei CRISPR und anderen Genomeditierungswerkzeugen | +1.4% | Vereinigte Staaten, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| KI-gestützte In-silico-Entdeckung von Senotherapeutika | +1.0% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Ausweitung des Kostenträgerinteresses an präventiver Altersversorgung | +0.9% | Vereinigte Staaten, europäische nationale Systeme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Anstieg der Bevölkerung ab 65 Jahren

Die Vereinten Nationen prognostizieren bis 2050 eine globale Kohorte von 1,6 Milliarden Menschen im Alter von 65 Jahren und älter, was mehr als eine Verdoppelung der im Jahr 2021 gezählten 761 Millionen darstellt. Laut einer Aktualisierung der Vereinten Nationen aus dem Jahr 2024 wird die Zahl der Personen im Alter von 80 Jahren und älter bis Mitte der 2030er Jahre 265 Millionen erreichen, und bis Ende der 2070er Jahre werden die Personen ab 65 Jahren weltweit auf 2,2 Milliarden ansteigen.[1] Vereinte Nationen, „Altern”, Vereinte Nationen, un.org Japan, wo 29 % der Einwohner im Jahr 2024 über 65 Jahre alt waren, finanziert Silver Human Resources Centers, die Langlebigkeitsdiagnostik in routinemäßige geriatrische Besuche integrieren, und ähnliche Erstattungspilotprojekte werden in mehreren Mitgliedstaaten der Europäischen Union geprüft.[2]Ministerium für Gesundheit, Arbeit und Wohlfahrt, „Jahresbericht zur alternden Gesellschaft 2024”, Regierung Japans, mhlw.go.jp Chinas 14. Fünfjahresplan weist 3,2 Billionen CNY für die Infrastruktur der Altenpflege zu und eröffnet krankenhausbasierte Pilotprogramme, die Senolytika zur Verringerung von Gebrechlichkeit testen. Medicare gibt unterdessen jährlich 23.000 USD pro Leistungsempfänger für das Management chronischer Erkrankungscluster bei älteren Erwachsenen aus; versicherungsmathematische Modelle zeigen, dass eine Komprimierung der Morbidität durch die Beseitigung seneszenter Zellen die lebenslangen Ausgaben erheblich senken könnte. Die Dekade des gesunden Alterns der Weltgesundheitsorganisation hat multilaterale Finanzierungsströme erschlossen und der Langlebigkeitswissenschaft formalen Status als Priorität der öffentlichen Gesundheit verliehen.

Wachsende Belastung durch altersbedingte chronische Erkrankungen

Herz-Kreislauf-Erkrankungen, Krebs, Neurodegeneration und metabolisches Syndrom verursachen 71 % aller Todesfälle weltweit. Die Alzheimer-Erkrankung allein verbrauchte im Jahr 2024 345 Milliarden USD an US-amerikanischen Gesundheitsausgaben, und CMS stimmte der Erstattung von Lecanemab über einen beschleunigten Zulassungsweg zu, der die Kostenübernahme an eine Sicherheitsüberwachung nach der Markteinführung knüpft.[3]Alzheimer-Vereinigung, „Forschungsfinanzierung für Alzheimer im Haushaltsjahr 2024”, Alzheimer's Impact Movement, alzimpact.org Präklinische Forschung zeigt, dass Dasatinib plus Quercetin seneszente Zellen bei idiopathischer Lungenfibrose und Osteoarthritis beseitigt, doch die Translation verlangsamt sich ohne Biomarker, die die seneszente Belastung im menschlichen Gewebe quantifizieren. Die globale Diabetesprävalenz wird bis 2045 700 Millionen Fälle übersteigen, wobei die Beta-Zell-Seneszenz neben GLP-1-Rezeptoragonisten zu einem tragfähigen pharmakologischen Ziel wird. Ein im Jahr 2024 veröffentlichter EMA-Leitlinienentwurf signalisiert regulatorische Offenheit gegenüber Geroprotektoren, sofern ein funktioneller Gewinn über mehrere Organsysteme hinweg nachgewiesen wird.

Risikokapital- und SPAC-Boom in der Verjüngungsbiotechnologie

Altos Labs sicherte sich 3 Milliarden USD in einer Serie-A-Finanzierung zur Verfolgung von Ansätzen zur partiellen Reprogrammierung, die das epigenetische Alter von Zellen zurücksetzen. Longevity Biomedical erhielt über eine SPAC-Fusion in Höhe von 26,8 Millionen USD Zugang zu öffentlichem Kapital und schuf damit einen Präzedenzfall für auf das Altern ausgerichtete Aktiennotierungen. Retro Biosciences verpflichtete 1 Milliarde USD für Autophagie- und Reprogrammierungsplattformen und unterstrich damit den Investorenappetit für Projekte zur Verlängerung der Lebensspanne um 10 Jahre. Integrated Biosciences sammelte 17 Millionen USD ein, um KI-Screenings von Seneszenz-Transkriptomen durchzuführen, und verkürzte die Entdeckungszyklen auf 18 Monate gegenüber der üblichen Norm von vier Jahren. Unity Biotechnologys UBX1325 schloss im Jahr 2024 Phase-2-Studien zur diabetischen Makuladegeneration ab und bestätigte, dass senolytische Mechanismen die Netzhautfunktion beim Menschen erhalten können.

Durchbrüche bei CRISPR und Genomeditierungswerkzeugen

Die FDA erteilte im Dezember 2023 die Zulassung für Casgevy bei Hämoglobinopathien, validierte damit die ex-vivo-CRISPR-Editierung und beschleunigte Investitionen in die In-vivo-Verabreichung. Basen- und Primäreditoren korrigieren Einzelnukleotidfehler ohne Doppelstrangbrüche und zeigen Potenzial in Progerie- und Telomerdysfunktionsmodellen, die beschleunigtes Altern widerspiegeln. Rejuvenate Bio nutzte die Animal Rule der FDA, um Multi-Gen-Interventionen bei Begleithunden zu testen und Sicherheitsdaten zu sammeln, die menschliche IND-Pakete informieren. Follistatin-AAV-Konstrukte kehrten Sarkopenie bei nicht-menschlichen Primaten um, erforderten jedoch vorübergehende Immunsuppression, um neutralisierende Antikörper zu bekämpfen. Die ISSCR veröffentlichte Leitlinien zur Keimbahnbearbeitung mit dem Ziel der Verbesserung der gesunden Lebensspanne und balancierte wissenschaftlichen Schwung mit ethischer Aufsicht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Unklarheit bei der Klassifizierung des Alterns als Krankheit | −1.3% | Vereinigte Staaten, Europäische Union | Mittelfristig (2–4 Jahre) |

| Hohe klinische Studienkosten und mehrjährige Zeitpläne | −1.1% | Nordamerika, Europa, ausgewählte Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Bioethische Bedenken hinsichtlich Ungleichheit beim Zugang zu Langlebigkeit | −0.7% | OECD-Länder, globaler Dialog | Langfristig (≥ 4 Jahre) |

| Öffentliche Skepsis und Wahrnehmung von Anti-Aging-Produkten als „Quacksalberei” | −0.6% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Unklarheit bei der Klassifizierung des Alterns als Krankheit

Die FDA behandelt das Altern als Risikofaktor und nicht als diagnostizierbare Indikation, was Sponsoren dazu zwingt, auf Ersatzendpunkte wie Gebrechlichkeit oder metabolisches Syndrom auszuweichen. Die multizentrische TAME-Studie sucht einen Präzedenzfall für die Kennzeichnung von Metformin als altersverzögernde Therapie, ist jedoch bis 2026 noch im Gange. Der EMA-Leitlinienentwurf von 2024 deutete an, dass funktionelle Gewinne über Organsysteme hinweg die Zulassungskriterien erfüllen könnten, doch das Fehlen validierter Surrogatbiomarker verlangsamt die Akzeptanz. Japans PMDA verfolgt einen lockereren Ansatz und genehmigt NMN-Präparate als funktionelle Lebensmittel, was eine partielle Umgehungslösung bietet, die jedoch hinter der Strenge von verschreibungspflichtigen Arzneimitteln zurückbleibt. ICD-11 listet nun einen Erweiterungscode für altersbedingten Rückgang der intrinsischen Kapazität auf, doch die nationale Übernahme bleibt uneinheitlich.

Hohe klinische Studienkosten und mehrjährige Zeitpläne

Phase-2-Altersstudien kosten 7–20 Millionen USD, während Phase-3-Studien häufig 100 Millionen USD übersteigen, da Endpunkte eine lange Nachbeobachtungszeit für Krankheitsinzidenz oder Mortalität erfordern. Ohne von der FDA anerkannte Biomarker stützen sich Sponsoren auf arbeitsintensive funktionelle Endpunkte, die große Stichprobengrößen erfordern. Unity Biotechnology rekrutierte 200 Probanden, um das Zielengagement im Synovialgewebe für UBX2089 zu bestätigen, was die Komplexität der Dosisfindung bei heterogenen Alterungsphänotypen verdeutlicht. Die beschleunigte Zulassung wird nach wie vor zu wenig genutzt, da Regulierungsbehörden epigenetische Uhren oder entzündliche Zytokine noch nicht als zuverlässige Surrogate anerkannt haben. Die Rekrutierung in Schwellenmärkten bleibt mit 8 % der Teilnehmer gering, was die Verallgemeinerbarkeit einschränkt und die globale Kommerzialisierung erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapie – Gentherapie gewinnt an Dynamik

Die Gentherapie wird bis 2031 eine CAGR von 11,63 % verzeichnen, die schnellste Rate unter allen Modalitäten, unterstützt durch Verbesserungen bei Adeno-assoziierten Viren, die wiederholte Dosierungen bei chronisch degenerativen Erkrankungen ermöglichen. Senolytische Kleinmoleküle hielten 2025 einen Umsatzanteil von 36,52 % und festigten damit ihre Position als größter Beitrag zum Langlebigkeitsmarkt. Erstgenerations-Wirkstoffe weisen Off-Target-Toxizität auf, was einen Wandel hin zu senomorphen Verbindungen katalysiert, die SASP-Emissionen begrenzen, ohne Apoptose auszulösen. Rapalog-Studien beim metabolischen Syndrom zeigten einen Rückgang der Entzündungsmarker um 30 % und bestätigten die therapeutische Logik der Signalwegmodulation anstelle der Zellbeseitigung. Die zelluläre Reprogrammierung bleibt präklinisch, zieht jedoch hohe Investitionen auf sich, insbesondere da Altos Labs Protokolle zur Netzhautdegeneration auf IND-Einreichungen zubewegt. Stammzellinfusionen profitieren von Japans Fast-Track-Zulassungen für Gebrechlichkeit, während Immuntherapien gegen Inflammaging auf Sicherheitskompromisse im Zusammenhang mit der Zytokinunterdrückung stoßen. Die Mikrobiommanipulation, einschließlich des GRAS-zugelassenen Urolithin A von Mitopure, rundet die Pipeline mit verbraucherorientierten Nutraceutical-Aspekten ab.

Insgesamt ist die Größe des Langlebigkeitsmarktes für Gentherapie bereit, von einer niedrigen Ausgangsbasis zu expandieren, während senolytische Kleinmoleküle kurzfristig den höchsten Langlebigkeitsmarktanteil behalten. Modalitätsübergreifende Kombinationen wie senolytische Vorkonditionierung vor der Gentherapie werden präklinisch geprüft und könnten nach 2030 die Wettbewerbshierarchien neu gestalten.

Nach Verabreichungsplattform – Digitale Interventionen skalieren schnell

In-vivo-Therapeutika erzielten 2025 71,83 % des Umsatzes, angetrieben durch Kleinmoleküle und systemisch verabreichte Biologika. Dennoch wird für digitale Langlebigkeitsinterventionen, zu denen epigenetische Uhren und tragbare Biomarkerplattformen gehören, ein jährliches Wachstum von 12,78 % prognostiziert – das schnellste Tempo aller Plattformen. Versichererpilotprojekte, die Reduktionen des biologischen Alters erstatten, untermauern die kommerzielle Logik dieser datengesteuerten Werkzeuge. Ex-vivo-zellbasierte Ansätze, validiert durch die Zulassung von Casgevy, bleiben kapitalintensiv, werden aber voraussichtlich Marktanteile gewinnen, wenn sich die Fertigungseffizienz verbessert.

Die Größe des Langlebigkeitsmarktes für digitale Plattformen könnte die Erwartungen übertreffen, wenn Kostenträgerpilotprojekte in vollständige Erstattungsrichtlinien umgewandelt werden. Umgekehrt schützen In-vivo-Entwickler ihren dominanten Langlebigkeitsmarktanteil, indem sie digitale Endpunkte in Arzneimittelstudien integrieren und hybride Modelle bilden, die Therapeutika mit Echtzeit-Monitoring verbinden.

Nach Anwendung – Neurodegeneration wächst am schnellsten

Onkologische Indikationen machten 2025 27,37 % des Umsatzes aus, was sowohl antitumorale senolytische Anwendungen als auch Strategien zur Minderung chemotherapieinduzierter Seneszenz widerspiegelt. FDA-Zulassungen von Lecanemab und Donanemab validieren krankheitsmodifizierende Ansätze und heben die Neurodegeneration mit einer CAGR von 10,52 % auf den am schnellsten wachsenden Platz. Kardiovaskuläre Programme liegen leicht dahinter, sind aber von strategischem Interesse, da vaskuläre Seneszenz mehreren Erkrankungen mit hoher Mortalität zugrunde liegt.

Für die Neurodegeneration könnte die Größe des Langlebigkeitsmarktes bis 2031 10 Milliarden USD übersteigen, wenn senolytische oder gentherapeutische Adjuvanzien klinische Hürden überwinden. Kardiovaskuläre und metabolische Wirkstoffe verfügen über breite Patientenpools, die einen beträchtlichen Langlebigkeitsmarktanteil sichern, auch wenn die Wachstumsraten im Vergleich zur Neurologie bescheiden sind.

Nach Endnutzer – Wellnesskliniken expandieren

Pharmazeutische und Biotechnologieunternehmen erwirtschafteten 2025 63,83 % des Umsatzes durch die Weiterentwicklung interner Pipelines und strategischer Allianzen. Wellnesskliniken und Langlebigkeitsspas werden jedoch jährlich um 11,22 % wachsen, da wohlhabende Verbraucher integrierte Protokolle nachfragen, die Senolytika, Stammzellinfusionen und kontinuierliches Monitoring kombinieren. Akademische Institute liefern grundlegende Wissenschaft und kooperieren mit Auftragsorganisationen zur Skalierung von Studien, während CDMOs dedizierte Kapazitäten für die Zelltherapieherstellung ausbauen.

Die Nachfrage von vermögenden Privatpersonen bedeutet, dass die Größe des Langlebigkeitsmarktes für Wellnesskliniken schnell von einer kleinen Basis aus wachsen kann. Pharmazeutische Unternehmen kontrollieren nach wie vor den Großteil des Langlebigkeitsmarktanteils und werden wahrscheinlich kleinere Biotechnologieunternehmen konsolidieren, um Spätphasen-Wirkstoffe zu sichern.

Geografische Analyse

Nordamerika erwirtschaftete 2025 41,23 % des Umsatzes, gestützt durch die 3,7 Milliarden USD umfassende Alternsforschungsallokation der NIH und eine stetige Risikokapitalfinanzierung im Silicon Valley. Die Vereinigten Staaten führen mehr als 120 Langlebigkeitsstudien durch, obwohl regulatorische Unklarheiten die Markteinführungsgeschwindigkeit dämpfen. Kanadas CAD-30-Millionen-Förderung des Stammzellnetzwerks fördert regenerative Gebrechlichkeitsstudien, und Mexikos Nähe zu den USA zieht Medizintouristen an, die Stammzelltherapien suchen.

Asien-Pazifik ist auf Kurs für eine CAGR von 10,35 % bis 2031. Japan integriert Langlebigkeitsdiagnostik in die Universalversorgung, China finanziert 16 Billionen CNY in präventive Infrastruktur, und Indien skaliert Programme für ältere Menschen trotz ungleichem Zugang zu fortschrittlichen Therapien. Südkorea und Australien finalisieren Leitlinien, die Wege für Alterungstherapien klären, und ziehen Biotechnologieunternehmen an, die schnellere Zulassungen anstreben.

Europa liegt im Mittelfeld, doch die permissive Haltung der EMA gegenüber Multi-System-Endpunkten könnte Zulassungen beschleunigen. Die dichte Konzentration von Premiumkliniken in der Schweiz zieht internationale Klientel an, während der NHS testet, ob frühe pharmakologische und lebensstilbezogene Interventionen die Multimorbidität bis 2034 reduzieren. Der Nahe Osten und Afrika bleiben aufstrebend; die Vereinigten Arabischen Emirate lizenzieren Stammzellkliniken unter Compassionate-Use-Regelungen, und Südafrika genehmigt MSC-Therapien gegen Gebrechlichkeit.

Wettbewerbslandschaft

Mehr als 50 Unternehmen in der klinischen Phase sind in einem Bereich tätig, in dem kein Unternehmen einen Marktanteil von 5 % überschreitet, was ein stark fragmentiertes Umfeld schafft, das reif für Konsolidierung ist. AbbVies 1,5-Milliarden-USD-Verlängerung mit Calico signalisiert den Appetit der großen Pharmaunternehmen auf Alterungsplattformen. Altos Labs nutzt einen Kriegsschatz von 3 Milliarden USD, um Durchbrüche bei der zellulären Reprogrammierung ohne kurzfristigen Umsatzdruck zu verfolgen. Unity Biotechnology schwenkt nach früheren Rückschlägen auf ophthalmologische und muskuloskelettale Anwendungen um und veranschaulicht iterative Strategiewechsel, die in aufstrebenden Märkten üblich sind.

KI-native Herausforderer wie Insilico Medicine und Integrated Biosciences beschleunigen die Entdeckung und könnten die Zeit bis zur IND-Einreichung verkürzen. Die Patentanmeldungen für Senolytika stiegen zwischen 2022 und 2024 um 40 %, was darauf hindeutet, dass IP-Portfolios künftige Lizenzierungs- und Fusions- und Übernahmeaktivitäten antreiben werden. Unzureichend genutzte regulatorische Wege wie die beschleunigte Zulassung bieten Aufwärtspotenzial für Sponsoren, die Surrogatbiomarker – insbesondere epigenetische Uhren – als Prädiktoren für funktionellen Nutzen validieren.

Führende Unternehmen der Langlebigkeitsbranche

Bristol-Myers Squibb

AbbVie

Eli Lilly and Company

Calico Life Sciences

Unity Biotechnology

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Cipla brachte Ciplostem auf den Markt, eine allogene MSC-Therapie für Kniearthrose Grad II–III nach DCGI-Zulassung.

- Dezember 2025: Die FDA genehmigte Waskyra, die erste zellbasierte Gentherapie für das Wiskott-Aldrich-Syndrom.

- November 2025: Novartis erhielt die FDA-Zulassung für Itvisma und erweiterte damit die SMA-Genersatztherapie auf Erwachsene.

- August 2025: Opus Genetics erhielt die FDA-Genehmigung zur Einleitung von Phase-1/2-Studien einer Gentherapie für die Best-Erkrankung.

Umfang des globalen Langlebigkeitsmarktberichts

Gemäß dem Umfang des Berichts geht es bei Langlebigkeit darum, mit einer höheren Lebensqualität zu leben und häufige chronische Erkrankungen, die oft mit dem Alterungsprozess einhergehen, vorherzusehen und zu verhindern.

Der Langlebigkeitsmarkt ist nach Therapie, Verabreichungsplattform, Anwendung, Endnutzer und Geografie segmentiert. Der Markt ist nach Therapie in Senolytische Kleinmoleküle, Senomorphe Wirkstoffe, Gentherapie, Zelluläre Reprogrammierungstherapie, Stammzell- und Regenerationstherapie, Immuntherapie, Mikrobiommanipulation und Sonstige unterteilt. Nach Verabreichungsplattform ist der Markt in In-vivo-Therapeutika, Ex-vivo/Zellbasierte Plattformen und Digitale Langlebigkeitsinterventionen segmentiert. Nach Anwendung ist der Markt in Herz-Kreislauf-Erkrankungen, Neurodegenerative Störungen, Stoffwechselstörungen, Onkologische Indikationen, Muskuloskelettale Erkrankungen und Gebrechlichkeit, Dermatologie und Ästhetik, Ophthalmologie und Sonstige segmentiert. Nach Endnutzer ist der Markt in Pharmazeutische und Biotechnologieunternehmen, Akademische und Forschungsinstitute, CROs und CDMOs sowie Wellnesskliniken und Langlebigkeitsspas unterteilt. Die geografische Region ist weiter unterteilt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika. Der Bericht umfasst auch Marktgrößen und Prognosen für die wichtigsten Länder in den verschiedenen Regionen. Die Marktgröße wird für jedes Segment in Wertangaben (USD) angegeben.

| Senolytische Kleinmoleküle |

| Senomorphe Wirkstoffe |

| Gentherapie |

| Zelluläre Reprogrammierungstherapie |

| Stammzell- und Regenerationstherapie |

| Immuntherapie |

| Mikrobiommanipulation |

| Sonstige |

| In-vivo-Therapeutika |

| Ex-vivo / Zellbasierte Plattformen |

| Digitale Langlebigkeitsinterventionen |

| Herz-Kreislauf-Erkrankungen |

| Neurodegenerative Störungen |

| Stoffwechselstörungen (Diabetes, Adipositas) |

| Onkologische Indikationen |

| Muskuloskelettale Erkrankungen und Gebrechlichkeit |

| Dermatologie und Ästhetik |

| Ophthalmologie |

| Sonstige |

| Pharmazeutische und Biotechnologieunternehmen |

| Akademische und Forschungsinstitute |

| CROs und CDMOs |

| Wellnesskliniken und Langlebigkeitsspas |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Therapie | Senolytische Kleinmoleküle | |

| Senomorphe Wirkstoffe | ||

| Gentherapie | ||

| Zelluläre Reprogrammierungstherapie | ||

| Stammzell- und Regenerationstherapie | ||

| Immuntherapie | ||

| Mikrobiommanipulation | ||

| Sonstige | ||

| Nach Verabreichungsplattform | In-vivo-Therapeutika | |

| Ex-vivo / Zellbasierte Plattformen | ||

| Digitale Langlebigkeitsinterventionen | ||

| Nach Anwendung | Herz-Kreislauf-Erkrankungen | |

| Neurodegenerative Störungen | ||

| Stoffwechselstörungen (Diabetes, Adipositas) | ||

| Onkologische Indikationen | ||

| Muskuloskelettale Erkrankungen und Gebrechlichkeit | ||

| Dermatologie und Ästhetik | ||

| Ophthalmologie | ||

| Sonstige | ||

| Nach Endnutzer | Pharmazeutische und Biotechnologieunternehmen | |

| Akademische und Forschungsinstitute | ||

| CROs und CDMOs | ||

| Wellnesskliniken und Langlebigkeitsspas | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Langlebigkeitsmarktes im Jahr 2031?

Es wird erwartet, dass er 46,86 Milliarden USD erreicht, mit einer CAGR von 8,18 % von 2026 bis 2031.

Welches Therapiesegment wächst am schnellsten?

Die Gentherapie soll mit einer CAGR von 11,63 % expandieren, da Vektorentwicklungen Immunogenitätshindernisse reduzieren.

Warum ziehen digitale Langlebigkeitsplattformen Versicherer an?

Kostenträger pilotieren Erstattungen, wenn Reduktionen des epigenetischen Alters mit niedrigeren Krankenhauskosten korrelieren.

Wie fragmentiert ist der Wettbewerb unter Langlebigkeitsunternehmen?

Mehr als 50 Unternehmen in der klinischen Phase existieren, wobei keines einen Umsatzanteil von über 5 % hält, was einen Konzentrationsindex von 2 ergibt.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik führt mit einer CAGR von 10,35 %, angetrieben durch politische Unterstützung in Japan und China.

Was hemmt eine schnellere kommerzielle Einführung von Geroprotektoren?

Regulatorische Unklarheit bei der Klassifizierung des Alterns als Krankheit und hohe mehrjährige Studienkosten verzögern Zulassungen.

Seite zuletzt aktualisiert am: