LNG-Träger-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 16.62 Milliarden US-Dollar |

| Marktgröße (2031) | 23.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

LNG-Träger-Marktanalyse von Mordor Intelligence

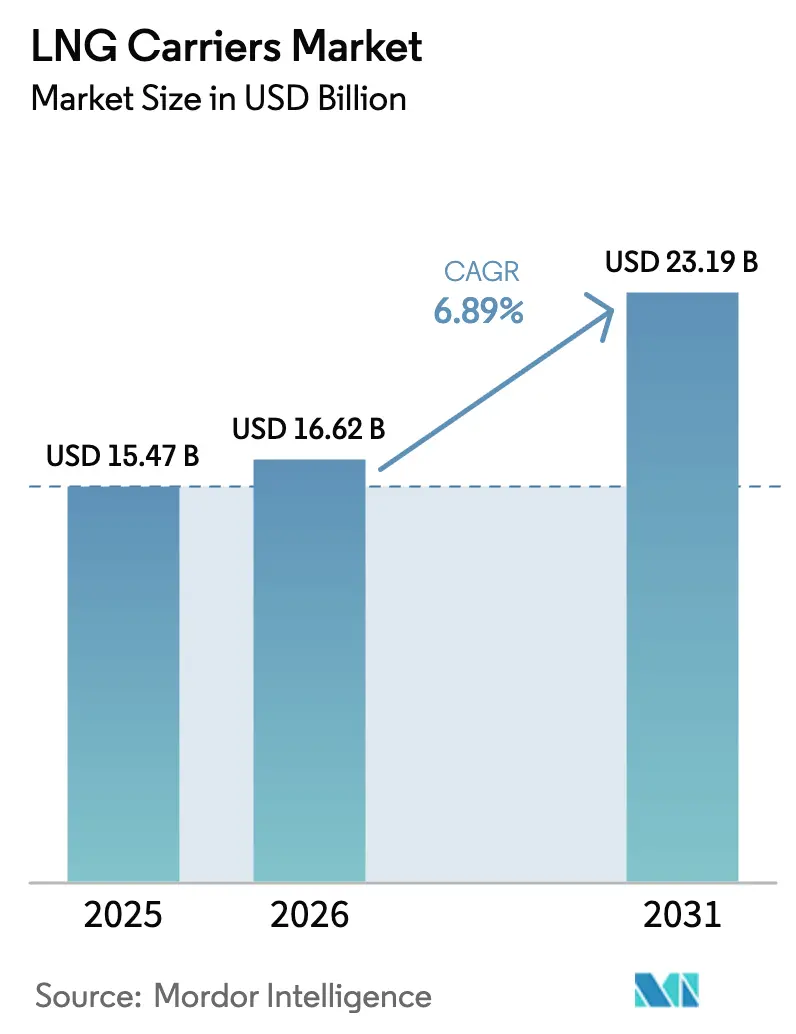

Die LNG-Träger-Marktgröße soll von 15,47 Milliarden USD im Jahr 2025 und 16,62 Milliarden USD im Jahr 2026 auf 23,19 Milliarden USD bis 2031 wachsen und zwischen 2026 und 2031 eine CAGR von 6,89 % verzeichnen.

Der Schwung entsteht durch Katars Nordfeld-Expansion, die Verschärfung der IMO-Effizienzregeln und die wachsende asiatische Nachfrage, die die Auslastung trotz eines Auftragsbuchs, das der Hälfte der aktiven Flotte entspricht, über 90 % hält. Membran-Containment dominiert aufgrund der volumetrischen Effizienz, Zweistoffmotoren verdrängen Dampfturbinen zur Einhaltung von Vorschriften, und die Schiffsklasse mit 180.000–220.000 m³ balanciert Größe mit Hafenzugang. Charterstrategien sind aufgeteilt zwischen Produzenten, die Kapazitäten für 20 Jahre sichern, und Händlern, die die Spot-Ratenvolatilität ausnutzen, die Ende 2024 über 200.000 USD pro Tag gestiegen ist. Die Schiffbaukapazität bleibt auf Südkorea und China konzentriert, was die Neubaupreise auf 250 Millionen USD treibt und die Vorlaufzeiten auf achtundvierzig Monate verlängert.

Wichtigste Erkenntnisse des Berichts

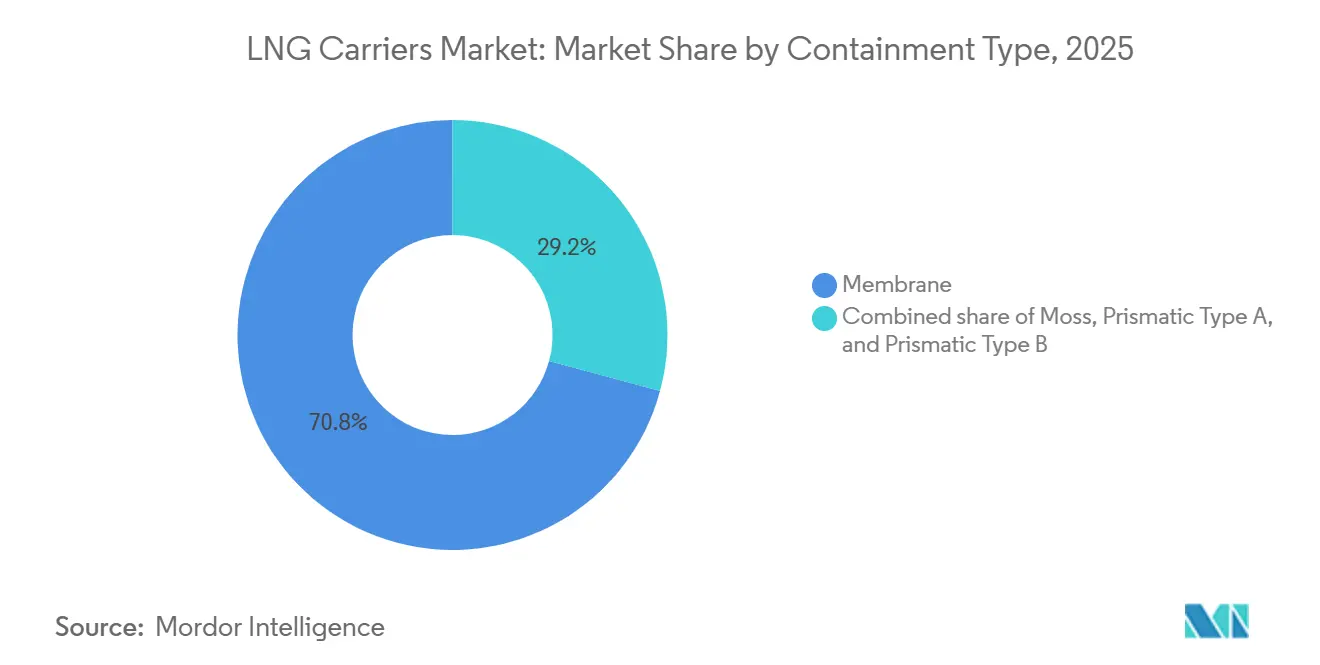

- Nach Containment-Typ hielten Membransysteme im Jahr 2025 einen Umsatzanteil von 70,8 %, während ihre CAGR von 7,7 % bis 2031 das Segmentwachstum anführt.

- Nach Antriebstyp behielten Dampfturbinen im Jahr 2025 einen Marktanteil von 40,2 % am LNG-Träger-Markt, während X-DF-Zweitaktmotoren bis 2031 mit einer CAGR von 8,6 % expandieren sollen.

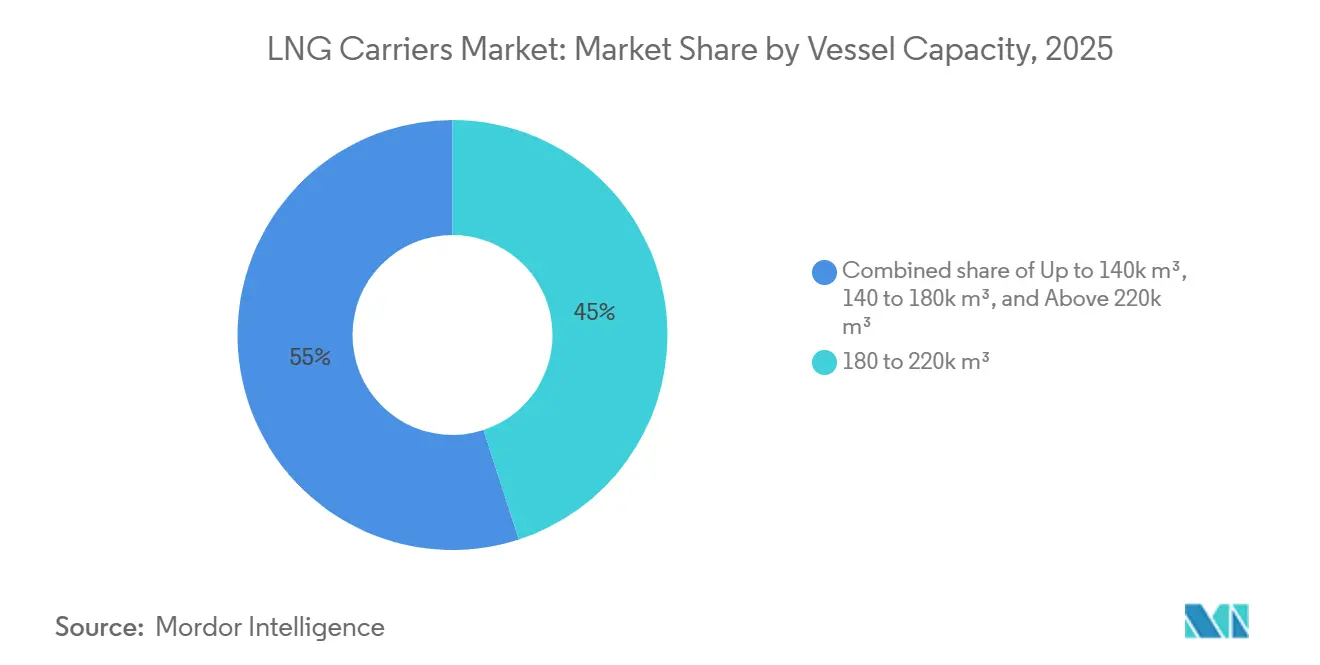

- Nach Schiffskapazität erfasste die Klasse mit 180.000–220.000 m³ im Jahr 2025 einen Anteil von 45 % an der LNG-Träger-Marktgröße und wächst bis 2031 mit einer CAGR von 7,4 %.

- Nach Chartertyp kontrollierten Zeitcharterverträge im Jahr 2025 65,4 % des LNG-Träger-Marktes, während Spot- und Reisecharter die schnellste CAGR von 8,0 % bis 2031 erzielten.

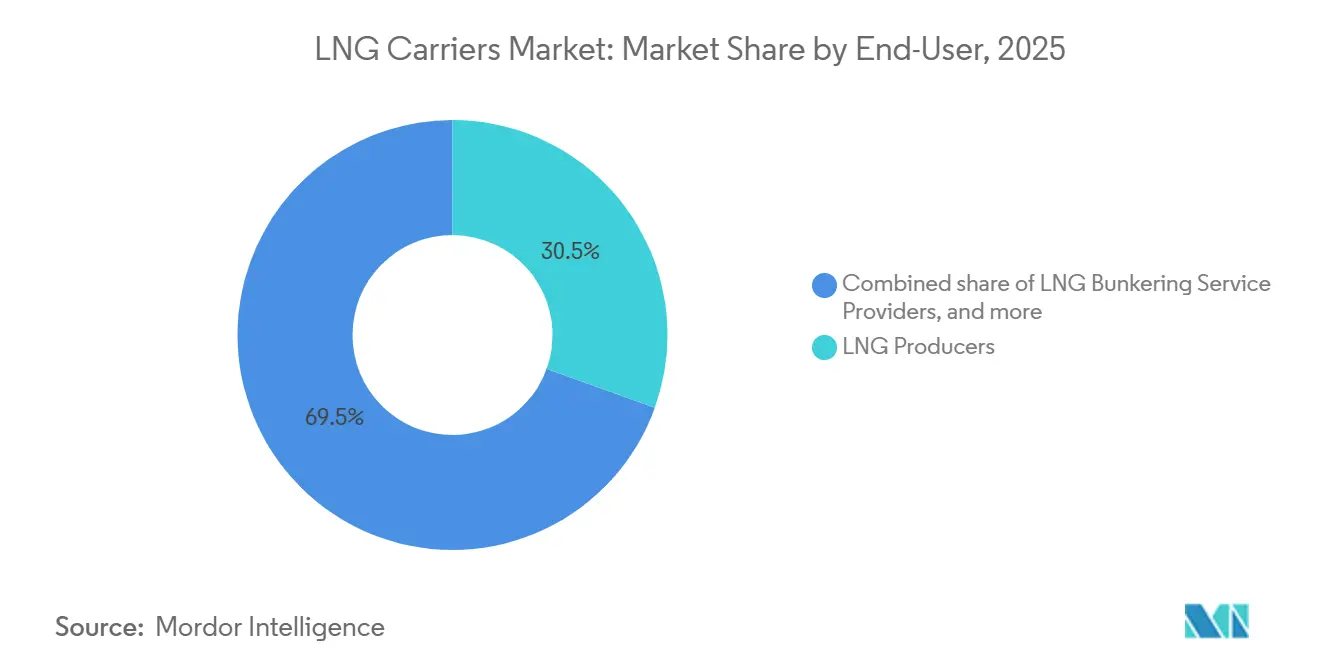

- Nach Endnutzer hielten LNG-Produzenten im Jahr 2025 einen Anteil von 30,5 %, während LNG-Bunkerdienstleister bis 2031 eine CAGR von 8,9 % verzeichneten.

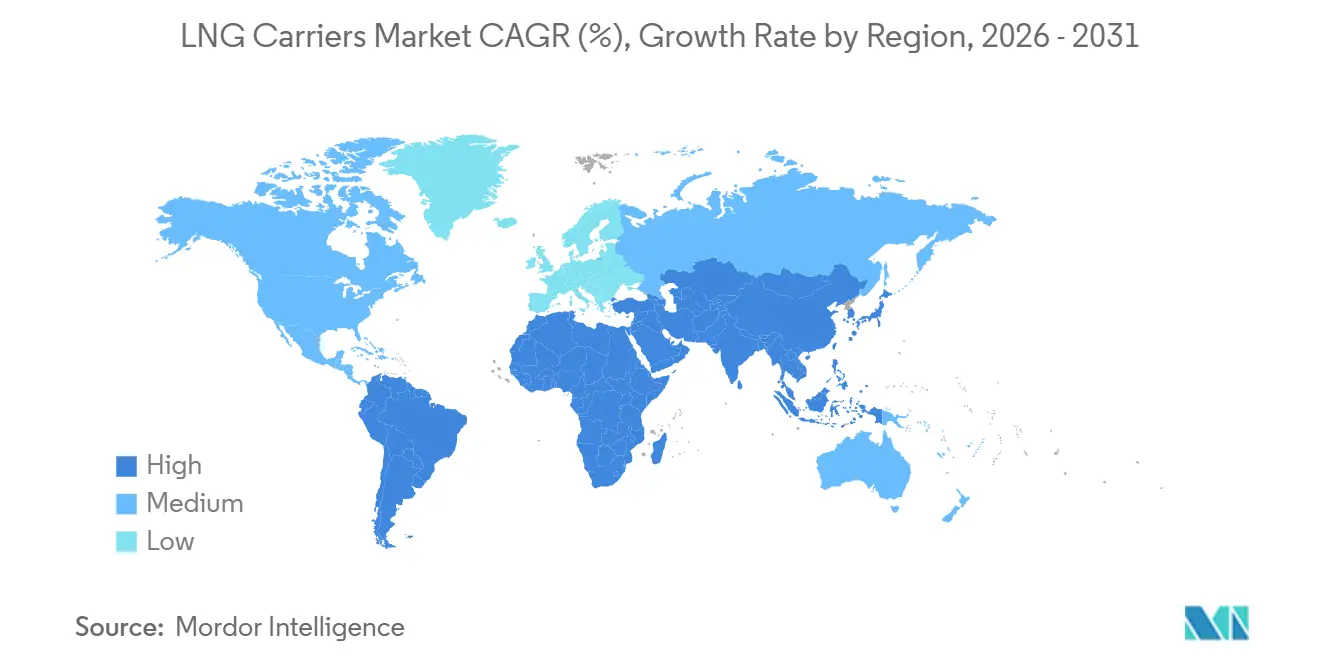

- Nach Geografie führte Asien-Pazifik mit einem Umsatzanteil von 48,7 % im Jahr 2025; die Region verzeichnet auch die höchste regionale CAGR von 7,3 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale LNG-Träger-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg langfristiger katarischer/QatarGas-Charterverträge | +1.8% | Global, mit Konzentration in Asien-Pazifik und Europa | Langfristig (≥ 4 Jahre) |

| IMO EEXI & CII-Konformität begünstigt Neubauaufträge | +1.2% | Global, mit früher Einführung in der EU und Japan | Mittelfristig (2–4 Jahre) |

| Steigende asiatische LNG-Nachfrage infolge der Umstellung von Kohle auf Gas | +1.5% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Flottenemeuerung aufgrund alternder Dampfturbinenfahrzeuge | +0.9% | Global, mit Schwerpunkt auf Japan, Südkorea und Europa | Langfristig (≥ 4 Jahre) |

| Wasserstoffbereite Containment-Nachrüstungen | +0.6% | Europa und Japan, Pilotprojekte in Südkorea | Langfristig (≥ 4 Jahre) |

| KI-gestützte Reiseoptimierung zur Reduzierung von Verdampfungsverlusten | +0.7% | Global, mit frühem Einsatz durch große Betreiber | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg langfristiger katarischer Charterverträge

QatarEnergy erhöht die Exportkapazität von 77 Millionen Tonnen im Jahr 2024 auf 142 Millionen Tonnen bis 2030 und benötigt dafür 122 dedizierte Träger auf Fünfundzwanzig-Jahres-Charterverträgen.[1]QatarEnergy, "Aktualisierung des Nordfeld-Expansionsprojekts," qatarenergy.qa Diese Aufträge absorbieren nahezu alle koreanischen und chinesischen Werftplätze bis 2029 und schränken den Zugang für unabhängige Eigentümer ein. Die achtzehn QC-Max-Schiffe mit je 271.000 m³ bieten 12 % niedrigere Stückfrachtkosten auf Katar-nach-Asien-Routen. Charterraten von etwa 120.000 USD pro Tag schützen Produzenten vor Spot-Volatilität und garantieren Schiffseignern stabile Cashflows. Dies spaltet den LNG-Träger-Markt und lässt Unabhängige um verbleibende Spot-Ladungen konkurrieren, bei denen die Raten im Winter 2024 auf 250.000 USD pro Tag stiegen.

IMO EEXI und CII-Konformität begünstigt Neubauaufträge

Effizienzregeln, die 2023 in Kraft traten, erfordern eine Reduzierung der Kohlenstoffintensität um 30 % gegenüber den Basiswerten von 2019 für Träger über 10.000 DWT.[2]Internationale Seeschifffahrtsorganisation, "EEXI- und CII-Regulierungsrahmen," imo.org Dampfturbinenfahrzeuge, die drei aufeinanderfolgende Jahre mit D bewertet werden, unterliegen Geschwindigkeitsbeschränkungen, die Reisen verlängern und Einnahmen schmälern. Die Nachrüstung älterer Rümpfe bringt für 8–15 Millionen USD nur geringe Verbesserungen, was die Verschrottung für Einheiten über zwanzig Jahre wirtschaftlich macht. Neubauten mit X-DF- oder ME-GI-Motoren reduzieren die Kohlenstoffintensität um bis zu 25 % und senken den Methanschlupf unter 2 g/kWh. Diese Anreize verlagerten 68 % der Aufträge von 2024–2025 auf Zweistoffantrieb.

Steigende asiatische LNG-Nachfrage infolge der Umstellung von Kohle auf Gas

Japan und Südkorea importierten 2024 122 Millionen Tonnen zur Sicherung der Stromversorgung. Südostasien ist auf dem Weg zu 35 Millionen Tonnen Importen bis 2030, da Thailand, Vietnam und die Philippinen Kohlekraftwerke stilllegen. Chinas 6-prozentige Importkontraktion im Jahr 2024 resultierte aus günstigerer Kohle und stärkerer Wasserkraft, doch politische Ziele unterstützen nach wie vor ein zweistelliges Gaswachstum nach 2026. Diese Verschiebungen halten die Trägerauslastung über 90 %, setzen Eigentümer jedoch Nachfrageeinbrüchen aus, die Kapazitäten binden können. Langstreckenrouten aus den USA und Katar binden weiterhin Tonnage für achtzehn bis zweiundzwanzig Tage pro Reise.

Flottenemeuerung alternder Dampfturbinenfahrzeuge

Rund 120 Träger mit Dampfturbinen überschritten 2024 zwanzig Dienstjahre, was die Versicherungskosten um 60 % erhöhte und die Trockendockzyklen verkürzte. Der Kraftstoffverbrauch liegt 30 % höher als bei Zweistoffschiffen, was bei den Bunkerpreisen von 2024 zusätzliche 4 Millionen USD pro Jahr bedeutet. Japanische Reedereien planen, achtzehn dieser Schiffe zwischen 2025 und 2027 auszumustern und gleichzeitig Mark-III-Flex+-Ersatzschiffe zu bestellen, die die Tier-III-NOx-Grenzwerte erfüllen. Die zweijährige Lieferverzögerung hält erhöhte Spot-Raten aufrecht und fördert begrenzte Nachrüstungen wie fortschrittliche Rumpfbeschichtungen, die den Widerstand um 5 % reduzieren. Dampfturbinen behielten daher trotz Veralterung im Jahr 2025 einen Anteil von 40,2 %.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappheit an Werftplätzen und Kosteninflation | -1.1% | Global, mit akutem Druck in Südkorea und China | Kurzfristig (≤ 2 Jahre) |

| Überangebotrisiko bei 50 % der Flotte im Auftragsbuch | -1.4% | Global, mit Ausstrahlungseffekten auf die Charterratenkompression | Mittelfristig (2–4 Jahre) |

| Verschärfung der Methanschlupfvorschriften nach 2027 | -0.8% | Europa und Nordamerika, mit globaler Einführung bis 2030 | Langfristig (≥ 4 Jahre) |

| Geopolitisches Engpassrisiko der Straße von Hormus | -0.6% | Routen vom Nahen Osten nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Methanschlupfregeln nach 2027

Der Ausschuss für den Schutz der Meeresumwelt der Internationalen Seeschifffahrtsorganisation plant Standards, die den Methanschlupf bis 2030 auf 3 g/kWh begrenzen, was ältere Zweistoffdesigns gefährdet. Die Einhaltung kann katalytische Reduktion oder Motorentausch erfordern, der 12–18 Millionen USD pro Schiff kostet. Eigentümer, die Upgrades aufschieben, könnten vor 2030 mit Hafeneinfahrtsbeschränkungen in Europa und Nordamerika konfrontiert werden.[3]Europäische Kommission, "Fit-für-55-Paket," ec.europa.eu Die Finanzierungskosten werden wahrscheinlich steigen, da Kreditgeber Methanmetriken in Poseidon-Principles-Bewertungen einbeziehen. Etwa 15 Milliarden USD an aktuellen Antriebsinvestitionen riskieren eine vorzeitige Abschreibung.

Geopolitisches Risiko der Straße von Hormus

Einundzwanzig Prozent des weltweiten Flüssigerdgasvolumens passierten die Straße von Hormus im Jahr 2024 und setzten Lieferungen dem Risiko einer möglichen Unterbrechung aus.[4] U.S. Energy Information Administration, "Weltweite LNG-Transitengpässe," eia.gov Die Eskalation im Januar 2025, die Marineeskorte erforderlich machte, ließ die Versicherungsprämien um 15 % steigen und lenkte drei Q-Flex-Schiffe um das Kap der Guten Hoffnung um. Eine einwöchige Schließung könnte 50 Ladungen stören und die Spotcharterraten innerhalb eines Monats um 30 % ansteigen lassen. Produzenten verfügen über Handlungsoptionen durch FSRUs in Europa, jedoch verlängert die Umleitung die Reisedauer um vierzehn Tage und verursacht zusätzliche Reisekosten von 2 Millionen USD. Geopolitische Absicherung bleibt daher ein wesentlicher Bestandteil von Charterklauseln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Containment-Typ: Membransysteme dominieren aufgrund volumetrischer Effizienz

Membrantechnologie sicherte sich 2025 einen Marktanteil von 70,8 % am LNG-Träger-Markt und soll bis 2031 mit einer CAGR von 7,7 % wachsen, unterstützt durch GTTs Mark-III-Flex+- und NO96-Varianten, die eine Frachtauslastung von 98,5 % ermöglichen. Sphärische Moss-Tanks blieben mit einem Anteil von 18 % für den Arktiseinsatz relevant, während prismatische Typ-A- und Typ-B-Designs Küstenzubringernischen füllten. Membransysteme senken die Verdampfungsrate auf etwa 0,11 % pro Tag und reduzieren den Bedarf an Frachtpolsterung, was die Frachtökonomie auf langen Routen verbessert. Lizenzgebühren zwischen 8 und 12 Millionen USD pro Rumpf festigen GTTs Position weiter.

Aufkommende wasserstoffbereite Membranen versprechen Zweistoffflexibilität über 2030 hinaus, obwohl zusätzliche Isolierschichten die Vorabkosten um 10 % erhöhen. Mit steigender Nachfrage nach grünen Kraftstoffen könnte eine frühe Einführung die Wiederverkaufswerte steigern und die Betriebslebensdauer verlängern. Moss-Technologie sollte in eisklassigen Projekten relevant bleiben, wo mechanische Robustheit volumetrische Nachteile überwiegt. Inkrementelle Gewinne durch gewellte Edelstahlauskleidungen in Mark III Flex+ verkürzen die Abkühlzeit um sechs Stunden und erhöhen die jährliche Reiseanzahl um eine pro Schiff. Dies festigt die Membranführerschaft über den Prognosehorizont.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebstyp: Zweistoffmotoren verdrängen Dampfturbinen

Dampfturbinen machten 2025 noch immer 40,2 % der LNG-Träger-Marktgröße aus, doch X-DF-Zweitaktmotoren expandieren bis 2031 mit einer CAGR von 8,6 %. Zweistoffaggregate verbrennen Verdampfungsgas unter hohem Druck und reduzieren den Kraftstoffverbrauch um 25 %, was jährliche Einsparungen von 4 Millionen USD bedeutet. ME-GI-Motoren folgen mit 24 % der Neubauaufträge dank Mehrbrennstoffflexibilität. DFDE- und TFDE-Systeme belegen einen Anteil von 18 %, der Manövrierfähigkeit in Emissionskontrollgebieten bietet, aber hinter Effizienz-Benchmarks zurückbleibt.

Der wachsende regulatorische Fokus auf Methanschlupf beschleunigt die Ausmusterung von Dampfturbinen trotz Rumpfnachrüstungen wie Luftschmierung, die nur marginale Vorteile bringen. Hybride STaGE-Pakete kombinieren Turbinen mit Hilfsgasmotoren und bedienen spezialisierte Handelsrouten, doch ihr 3-prozentiger Auftragsbuchanteil spiegelt hohe Komplexität wider. Langfristig begünstigen die Marktdynamiken des LNG-Träger-Marktes langsamlaufende Zweistoffmotoren in Kombination mit Reverflüssigungsanlagen, die überschüssiges Verdampfungsgas in die Ladetanks zurückführen und so die gelieferte Ladung und den Umsatz pro Reise steigern.

Nach Schiffskapazität: 180.000–220.000 m³ balanciert Größe und Hafenzugang

Schiffe der Klasse 180.000–220.000 m³ hielten 2025 einen Anteil von 45 % an der LNG-Träger-Marktgröße und sollen bis 2031 eine CAGR von 7,4 % verzeichnen. Diese Schiffe senken die Frachtkosten um 10 % gegenüber 140.000-m³-Schiffen und können 90 % der globalen Terminals bei Tiefgängen unter 12,5 m anlaufen. QC-Max-Rümpfe mit 271.000 m³ sichern 12 % Reisekosteneinsparungen auf dedizierten Katar-Asien-Routen, stoßen jedoch an achtzehn Terminals auf Liegeplatzbeschränkungen.

Kleinere Schiffe unter 140.000 m³ bleiben für Zubringerrouten in Südostasien und für eisklassige Einsätze wichtig, obwohl ihr Marktanteil von 28 % langsam sinkt. Das Band von 140.000–180.000 m³ bietet Chartervielseitigkeit und hält eine höhere Auslastung aufrecht, opfert jedoch Skaleneffekte. Spekulative Aufträge über 220.000 m³ hängen von künftigen Ausbaggerungs- und Terminalaufrüstungen sowie der Finanzierungsbereitschaft für Rümpfe im Wert von 270 Millionen USD ab.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Chartertyp: Spot-Markt gewinnt, da Portfoliospieler Volatilität ausnutzen

Zeitcharterverträge kontrollierten 2025 65,4 % des LNG-Träger-Marktes und sicherten Raten von etwa 120.000 USD pro Tag über fünfzehn bis fünfundzwanzig Jahre. Spot- und Reisecharter steigen mit einer CAGR von 8,0 %, da Händler das US-Golf-Angebot gegen saisonale asiatische Spitzen arbitrieren, bei denen die Preise während des Kälteeinbruchs im Januar 2024 18 USD pro Million BTU erreichten. Bareboat-Strukturen dienen finanztechnischen Zielen, setzen Eigentümer jedoch Leistungsrisiken aus.

Die wachsende Spot-Prämie, die Ende 2024 im Durchschnitt 50 % über den Langzeittarifen lag, ermutigt Eigentümer, bis zu 30 % der Flottenkapazität für Kurzverträge offen zu halten, was die Ertragsvolatilität erhöht. Hybridvereinbarungen, die eine feste Basis mit einer Gewinnbeteiligung an Spot-Aufwärtsbewegungen kombinieren, gewannen 2024 mit zwölf Verträgen an Bedeutung. Diese Flexibilität könnte Ratenschwankungen dämpfen, wenn nach 2027 ein Überangebot entsteht.

Nach Endnutzer: LNG-Bunkerung entwickelt sich zum am schnellsten wachsenden Segment

LNG-Produzenten erfassten 2025 30,5 % der Endnutzernachfrage und nutzten vertikale Integration, um die Logistik für Zwanzigjahres-Abnahmeverträge zu sichern. Portfoliospieler und Händler hielten einen Anteil von 26 %, während Versorgungsunternehmen 24 % durch langfristige Lieferverträge zur Unterstützung der gasbefeuerten Stromerzeugung hielten. LNG-Bunkerdienstleister sind zwar heute noch klein, wachsen aber mit einer CAGR von 8,9 %, da IMO-Schwefelgrenzen Container- und Kreuzfahrtflotten zu gasbetriebenen Motoren drängen.

Dedizierte Bunkerschiffe wuchsen von zwölf Einheiten im Jahr 2020 auf achtundvierzig im Jahr 2024, mit Hubs in Singapur, Rotterdam und dem US-Golf. FSRU- und FLNG-Betreiber runden die Nachfrage mit 12 % durch schwimmende Infrastruktur ab, die Onshore-Terminals in Schwellenmärkten ersetzt. Der Übergang zu saubereren Schiffskraftstoffen unterstützt einen optimistischen Ausblick für Kleinmengenträger und zugehörige Dienstleister.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik beherrschte 2025 48,7 % des LNG-Träger-Marktanteils und soll bis 2031 eine CAGR von 7,3 % verzeichnen. Japan und Südkorea importieren zusammen jährlich 122 Millionen Tonnen und garantieren eine stetige Charternachfrage. Chinas Rückgang im Jahr 2024 dämpfte den globalen Handel, wird jedoch als zyklisch betrachtet, wobei Kohle-zu-Gas-Ziele das LNG-Wachstum nach 2026 wahrscheinlich wieder ankurbeln werden. Südostasiatische Länder erwarten bis 2030 kombinierte Importe von 35 Millionen Tonnen, was einen inkrementellen Trägerbedarf schafft und das regionale Engagement ausbalanciert.

Europa hielt 2025 einen Anteil von 22 %, angetrieben durch zwölf neue Importterminals, die die Regasifizierungskapazität auf 240 Millionen Tonnen pro Jahr erhöhten. Deutschland allein importierte 2024 32 Millionen Tonnen über FSRUs, nachdem es seine russische Pipeline-Versorgung beendet hatte. Der Ausbau erneuerbarer Energien dämpft den Grundlastgasverbrauch, doch Hafeneinfahrtsregeln zum Methanschlupf beschleunigen die Einführung von Zweistoffflotten und stimulieren die Modernisierung des LNG-Träger-Marktes.

Nordamerika und der Nahe Osten sind Exporthubs mit einem Anteil von 15 % bzw. 10 %. Die US-Verflüssigung stieg 2024 auf 98 Millionen Tonnen und treibt den jährlichen Bedarf von achtzehn bis zweiundzwanzig Trägern auf Golf-nach-Asien-Routen an. Katars Nordfeld-Expansion sichert 122 Neubauten bis 2030 und stärkt den Auftragsbuchschwung sowie das Wachstum der LNG-Träger-Marktgröße. Südamerika hält einen Anteil von 5 %, angeführt von Brasilien, wo die Importabhängigkeit mit der Wasserkraftverfügbarkeit variiert und der regionalen Charterrate Zyklizität verleiht.

Wettbewerbslandschaft

Das Schiffbausegment ist quasi-oligopolistisch, wobei drei koreanische Werften und zwei chinesische Werften 92 % des Auftragsbuchs kontrollieren und die Neubaupreise auf 250 Millionen USD treiben. Hohe Kapitalintensität von über 2 Milliarden USD pro Werft und exklusive GTT-Lizenzen erhalten hohe Markteintrittsbarrieren. Der Schiffsbetrieb ist auf mehr als achtzig Eigentümer fragmentiert; Nakilat führt mit vierundsiebzig Trägern, hält jedoch unter 8 % der globalen Kapazität.

Die strategischen Aktivitäten im Jahr 2025 spiegeln vertikale Integration und technologische Positionierung wider. Hanwha Oceans Auftrag im Wert von 2,8 Milliarden USD für zwölf Träger von QatarEnergy sicherte die Werftkapazität bis 2030 und vertiefte die Abhängigkeit von koreanischem Schiffbau. Mitsui O.S.K. Lines gründete ein Gemeinschaftsunternehmen mit TotalEnergies zum Betrieb von acht X-DF-Trägern, die dem Mosambik-LNG gewidmet sind, und stimmte die Logistik mit der vorgelagerten Expansion ab. Samsung Heavy Industries lieferte den ersten QC-Max-Rumpf mit Mark-III-Flex+-Containment und setzte damit einen neuen Maßstab auf dem Katar-Asien-Korridor.

Chancen konzentrieren sich auf Bunkerung, wasserstoffbereite Nachrüstungen und digitale Effizienz. Nur achtundvierzig LNG-Bunkerschiffe bedienen eine wachsende Flotte gasbetriebener Handelsschiffe, was Raum für über achtzig zusätzliche Einheiten bis 2030 suggeriert. Werften erproben Zweistoff-Wasserstoffdesigns, die Vermögenswerte zukunftssicher machen und frühe Dekarbonisierungsprämien erfassen könnten. KI-Plattformen, die Verdampfungsgas um acht bis zwölf Prozent reduzieren, bieten schnelle Amortisation und könnten zum Branchenstandard werden, wenn die Kohlenstoffberichterstattung strenger wird.

LNG-Träger-Branchenführer

-

Samsung Heavy Industries

-

Hyundai Heavy Industries Group

-

Daewoo Shipbuilding & Marine Engineering

-

Qatar Gas Transport Co. (Nakilat)

-

Mitsui O.S.K. Lines

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: NYK, Kawasaki Kisen Kaisha, Ltd., MISC Berhad und China LNG Shipping (Holdings) Limited haben in einem Gemeinschaftsunternehmen zwei neue Träger für verflüssigtes Erdgas (LNG) für QatarEnergy, Katars staatliches Energieunternehmen, benannt.

- Dezember 2025: Seapeak, ein Schiffseigentümer, hat bei Samsung Heavy Industries einen Auftrag für zwei neue LNG-Träger erteilt und damit ein langfristiges Zeitchartergeschäft gesichert. Die Schiffe sollen bis September 2028 geliefert werden, wobei die Werft einen Gesamtpreis von 721,1 Mrd. KRW (498,7 Millionen USD) für beide Schiffe angeboten hat.

- Dezember 2025: Capital Clean Energy Carriers (CCEC) hat seine langfristige LNG-Strategie gestärkt und bei HD Hyundai Samho Heavy Industries in Südkorea einen Auftrag für drei hochmoderne LNG-Träger mit einer finanziellen Verpflichtung von nahezu 770 Millionen USD erteilt.

Globaler LNG-Träger-Marktberichtsumfang

Ein LNG-Träger ist ein Schiff, das für den Transport von verflüssigtem Erdgas in seinen gekühlten Tanks ausgelegt ist. LNG-Träger emittieren weniger Treibhausgase als konventionelle Schiffe, da sie mit Erdgas betrieben werden.

Der LNG-Träger-Markt ist nach Containment-Typ, Antriebstyp, Schiffskapazität, Chartertyp, Endnutzer und Geografie segmentiert. Nach Containment-Typ ist der Markt in Moss, Membran, Prismatischer Typ A und Prismatischer Typ B segmentiert. Nach Antriebstyp ist der Markt in Dampfturbine, DFDE/TFDE, Langsamläufer-Diesel mit Reverflüssigung, ME-GI, X-DF-Zweitakter und Hybrid-STaGE segmentiert. Nach Schiffskapazität ist der Markt in bis zu 140.000 m³, 140.000 bis 180.000 m³, 180.000 bis 220.000 m³ und über 220.000 m³ segmentiert. Nach Chartertyp ist der Markt in Zeitcharter, Spot-/Reisecharter und Bareboat segmentiert. Nach Endnutzer ist der Markt in LNG-Produzenten, Portfoliospieler und Händler, Versorgungsunternehmen und unabhängige Stromerzeuger, FSRU/FLNG-Betreiber und LNG-Bunkerdienstleister segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den LNG-Träger-Markt in den wichtigsten Regionen ab (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (in Milliarden USD) erstellt.

| Moss |

| Membran |

| Prismatischer Typ A |

| Prismatischer Typ B |

| Dampfturbine |

| DFDE/TFDE |

| Langsamläufer-Diesel mit Reverflüssigung |

| ME-GI |

| X-DF-Zweitakter |

| Hybrid-STaGE |

| Bis zu 140.000 m³ |

| 140.000 bis 180.000 m³ |

| 180.000 bis 220.000 m³ |

| Über 220.000 m³ |

| Zeitcharter |

| Spot-/Reisecharter |

| Bareboat |

| LNG-Produzenten |

| Portfoliospieler und Händler |

| Versorgungsunternehmen und unabhängige Stromerzeuger |

| FSRU/FLNG-Betreiber |

| LNG-Bunkerdienstleister |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Spanien | |

| Vereinigtes Königreich | |

| Russland | |

| Norwegen | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Angola | |

| Übriger Naher Osten und Afrika |

| Nach Containment-Typ | Moss | |

| Membran | ||

| Prismatischer Typ A | ||

| Prismatischer Typ B | ||

| Nach Antriebstyp | Dampfturbine | |

| DFDE/TFDE | ||

| Langsamläufer-Diesel mit Reverflüssigung | ||

| ME-GI | ||

| X-DF-Zweitakter | ||

| Hybrid-STaGE | ||

| Nach Schiffskapazität | Bis zu 140.000 m³ | |

| 140.000 bis 180.000 m³ | ||

| 180.000 bis 220.000 m³ | ||

| Über 220.000 m³ | ||

| Nach Chartertyp | Zeitcharter | |

| Spot-/Reisecharter | ||

| Bareboat | ||

| Nach Endnutzer | LNG-Produzenten | |

| Portfoliospieler und Händler | ||

| Versorgungsunternehmen und unabhängige Stromerzeuger | ||

| FSRU/FLNG-Betreiber | ||

| LNG-Bunkerdienstleister | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Spanien | ||

| Vereinigtes Königreich | ||

| Russland | ||

| Norwegen | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Angola | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der LNG-Träger-Markt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 23,19 Milliarden USD erreicht, gegenüber 16,62 Milliarden USD im Jahr 2026, bei einer CAGR von 6,89 %.

Welche Containment-Technologie wird auf LNG-Trägern am häufigsten eingesetzt?

Membransysteme hielten 2025 einen Anteil von 70,8 % dank höherer volumetrischer Effizienz und niedrigerer Verdampfungsraten.

Warum gewinnen X-DF-Motoren bei Neubauten von LNG-Trägern an Beliebtheit?

X-DF-Zweistoffmotoren reduzieren den Kraftstoffverbrauch um 25 % gegenüber Dampfturbinen und erfüllen die IMO-EEXI- und CII-Emissionsvorschriften.

Was treibt den Bedarf an Schiffsgrößen von 180.000–220.000 m³?

Sie balancieren Skaleneffekte mit dem Zugang zu nahezu allen Importterminals und erfassten 2025 einen Flottenanteil von 45 %.

Wie schnell wächst die LNG-Bunkernachfrage?

LNG-Bunkerdienstleister verzeichnen eine CAGR von 8,9 %, unterstützt durch IMO-Schwefelgrenzen und mehr gasbetriebene Schiffe.

Welche Regionen generieren bis 2031 die größte LNG-Trägernachfrage?

Asien-Pazifik führt mit einer CAGR von 7,3 %, angetrieben durch Japan, Südkorea und das aufkommende Importwachstum in Südostasien.

Seite zuletzt aktualisiert am: