Marktgröße und Marktanteil für Tierkuchen und -schrot

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

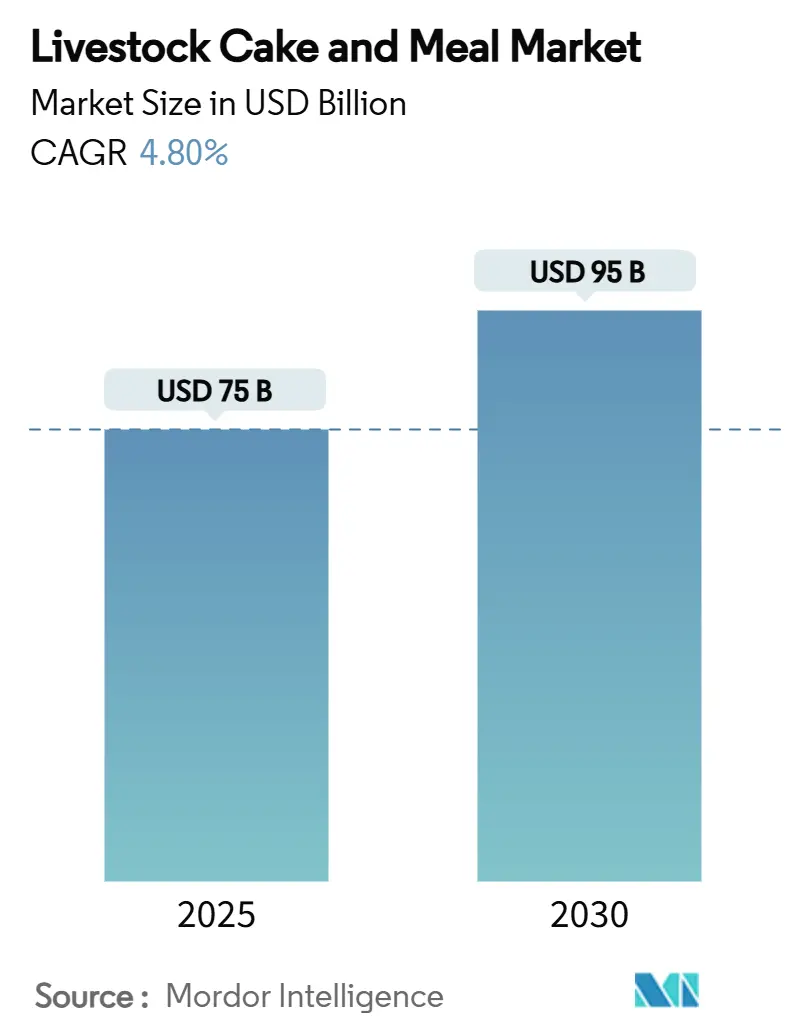

| Marktgröße (2025) | 75 Milliarden US-Dollar |

| Marktgröße (2030) | 95 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.80% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Tierkuchen und -schrot von Mordor Intelligence

Die Marktgröße für Tierkuchen und -schrot erreichte im Jahr 2025 einen Wert von 75 Milliarden USD und wird voraussichtlich bis 2030 auf 95 Milliarden USD ansteigen, was einer CAGR von 4,8 % im Betrachtungszeitraum entspricht. Eine starke Proteinnachfrage in aufstrebenden Volkswirtschaften, die rasche Ausweitung der globalen Sojaschrotkapazitäten sowie die zunehmende Einführung von Präzisionsernährungstechnologien stützen diesen Aufwärtstrend. Höhere verfügbare Einkommen im asiatisch-pazifischen Raum treiben die Nachfrage nach Geflügel- und Aquakulturfutter an, während nachhaltigkeitsorientierte Finanzierungen die Verarbeiter dazu veranlassen, auf zertifizierte, entwaldungsfreie Ölsaatenlieferungen umzustellen. Die erwartete Verschärfung der Vorschriften zur antibiotikafreien Produktion in Europa und Nordamerika beschleunigt die Substitution hin zu nährstoffdichten Kuchen und Schroten. Innovationen in der Extrusion und Fermentation verbessern unterdessen die Verdaulichkeit von Spezialölsaaten-Nebenprodukten und bieten Verarbeitern kosteneffiziente Alternativen. Marktteilnehmer nutzen zudem KI-gestützte Formulierungstools, um gezielte Aminosäureprofile zu liefern, die Gesamtkosten der Rationen zu senken und die Futterverwertungsquoten zu verbessern.

Wichtigste Erkenntnisse des Berichts

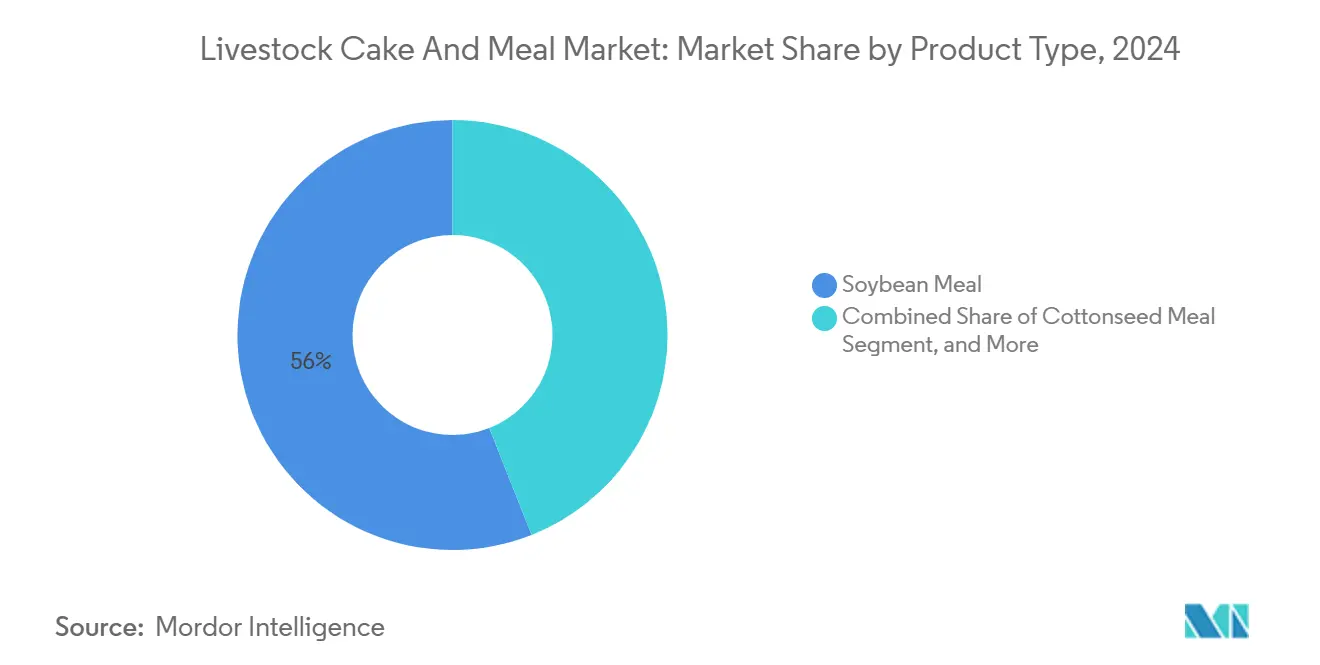

- Nach Produkttyp führte Sojaschrot im Jahr 2024 mit einem Umsatzanteil von 56 %, und Sonnenblumenschrot wird voraussichtlich mit einer CAGR von 7,8 % bis 2030 wachsen – dem schnellsten Wachstum unter allen Produktkategorien.

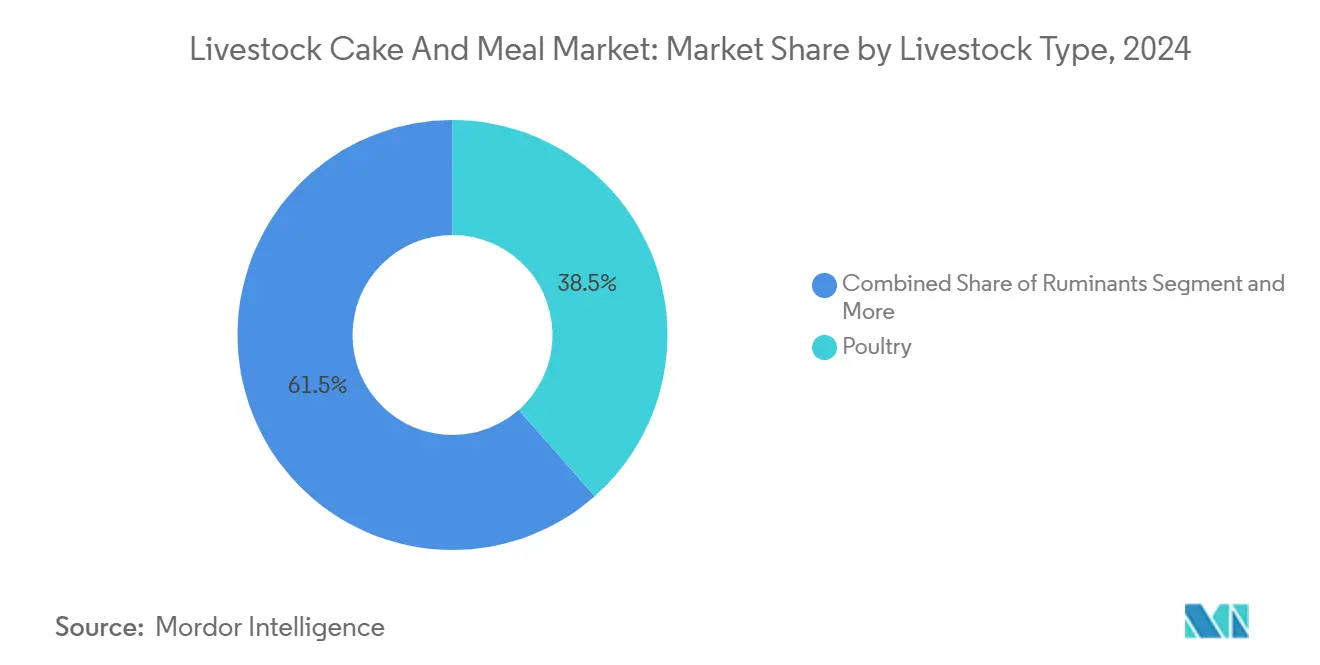

- Nach Tierart hielt Geflügel im Jahr 2024 einen Anteil von 38,5 % an der Marktgröße für Tierkuchen und -schrot, und für die Aquakultur wird bis 2030 die höchste CAGR von 9,2 % prognostiziert.

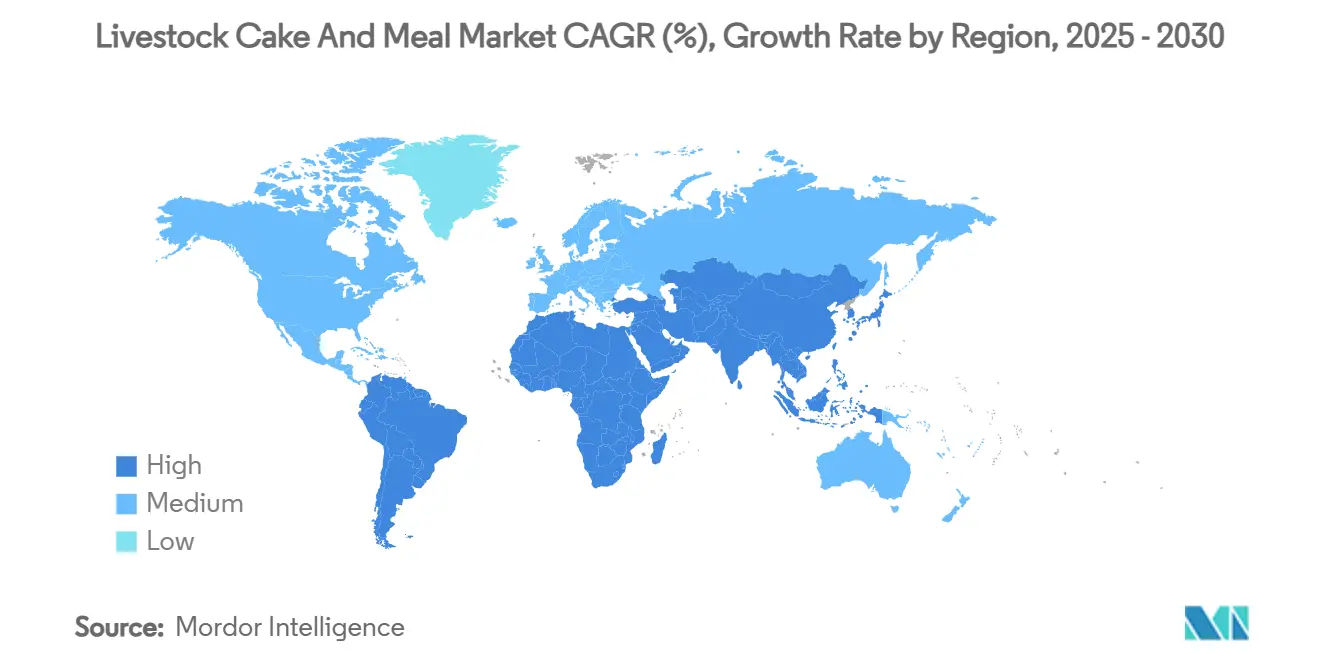

- Nach Geografie erfasste der asiatisch-pazifische Raum im Jahr 2024 einen Anteil von 42 % am Marktanteil für Tierkuchen und -schrot, und der Nahe Osten soll mit einer CAGR von 7,5 % bis 2030 wachsen – dem stärksten Wachstum unter allen Regionen.

Globale Markttrends und Erkenntnisse für Tierkuchen und -schrot

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach proteinreichem Futter durch wachsenden Fleischkonsum | +1.20% | Global (am stärksten im asiatisch-pazifischen Raum und im Nahen Osten) | Mittelfristig (2–4 Jahre) |

| Ausweitung der globalen Sojaschrotkapazitäten senkt Schrotkosten | +0.80% | Nordamerika, Südamerika, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Strengere Vorschriften für antibiotikafreies Futter fördern nährstoffdichte Schrote | +0.70% | Europa, Nordamerika, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Rasantes Wachstum des Geflügelsektors in aufstrebenden Volkswirtschaften | +0.60% | Asiatisch-pazifischer Raum, Naher Osten, Afrika | Mittelfristig (2–4 Jahre) |

| Überschuss an Biodiesel-Koppelprodukten ermöglicht höhere Schrotanteile | +0.40% | Nordamerika, Europa, Südamerika | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Präzisionsformulierung begünstigt Spezialölsaatenkuchen | +0.30% | Global (frühe Einführung in Nordamerika und Europa) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach proteinreichem Futter durch wachsenden Fleischkonsum

Der steigende Pro-Kopf-Fleischkonsum im asiatisch-pazifischen Raum und in Teilen des Nahen Ostens verändert die Anforderungen an die Tierernährung grundlegend. Indiens Geflügelkonsum ist seit 2024 jährlich um 8 % gestiegen, was Futtermittelmühlen dazu veranlasst, die Aminosäuredichte und Verdaulichkeitskennzahlen in den Rationen zu verbessern. Intensive Broiler- und Legehennenbetriebe ersetzen zunehmend getreidereiche Mischungen durch Soja- und Sonnenblumenschrot, um anspruchsvolle Futterverwertungsziele zu erreichen. Premium-Ölsaatenkuchen erzielen nun Preisaufschläge, da Käufer eine gleichbleibende Proteinqualität gegenüber rohen Prozentwerten bevorzugen. Integrierte Verarbeiter nutzen diesen Wandel, indem sie rückverfolgbare, zertifizierte Schrote anbieten, die mit Halal- und antibiotikafreien Standards übereinstimmen. Die fortschreitende Urbanisierung treibt Verbraucher weiterhin zu praktischen Geflügel- und Aquakulturproteinen, was eine strukturelle Nachfrage nach proteinreichen Futtermittelrohstoffen sichert.

Ausweitung der globalen Sojaschrotkapazitäten senkt Schrotkosten

Brasilien hat im Jahr 2024 die Schrotkapazität um 30 % erhöht, und Argentinien folgte mit Erweiterungen um 25 %, was beträchtliche Sojaschrotüberschüsse erzeugte und die Preise weltweit dämpfte. Biodieselvorgaben schaffen Anreize für höhere Ölextraktionsmengen und subventionieren indirekt die Schrotproduktion für die Tierhaltung. Die Ansiedlung neuer Anlagen in der Nähe von Futtermittelzentren senkt Frachtkosten und verbessert die Frische, was insbesondere für Geflügelkomplexe im asiatisch-pazifischen Raum vorteilhaft ist. Moderne Extraktionslinien erzielen höheren Durchsatz und geringeren Energieverbrauch, was die Produktionskostenkurven senkt, ohne die Aminosäureintegrität zu beeinträchtigen. Preisrückgänge haben Futterformulierungsexperten dazu veranlasst, die Einmischungsraten zu erhöhen, was die Gesamtnachfrage im Markt für Tierkuchen und -schrot steigert. Gleichzeitig helfen Terminkontrakte, die an Schrotmargen gekoppelt sind, den Mühlen, Kostenrisiken abzusichern.

Strengere Vorschriften für antibiotikafreies Futter fördern nährstoffdichte Schrote

Die Europäische Union hat das Verbot von Antibiotika als Wachstumsförderer im Jahr 2024 vollständig durchgesetzt und zwingt Futtermittelhersteller, dies durch Nährstoffanreicherung zu kompensieren.[1]CFIA, "Die CFIA veröffentlicht neue, aktualisierte Futtermittelvorschriften," inspection.gc.ca Soja-, Raps- und Sonnenblumenschrote, die reich an bioaktiven Peptiden und natürlichen Antioxidantien sind, ersetzen nun pharmazeutische Interventionen zur Förderung der Darmgesundheit. Formulierungsexperten mischen funktionale Ölsaatenkuchen, die ausgewogene Lysin-, Methionin- und Threoningehalte liefern und die Wachstumsleistung ohne Antibiotika aufrechterhalten. Die Dokumentation der Mykotoxinkontrolle, Spurenelemente und Verdaulichkeitskoeffizienten ist für Importgenehmigungen obligatorisch geworden, was die Eintrittsbarrieren für undifferenzierte Rohstofflieferanten erhöht. Nordamerikanische Produzenten nehmen ähnliche Vorschriften vorweg und beschleunigen die Forschung und Entwicklung bei enzymbehandelten Kuchen, um latente Proteinfraktionen zu erschließen.

Rasantes Wachstum des Geflügelsektors in aufstrebenden Volkswirtschaften

Die organisierte Geflügelzucht in Indien wuchs im Jahr 2024 um 15 %, während Indonesiens Broilervolumen um 12 % stieg, was einen starken Anstieg der Futternachfrage auslöste. Internationale Genetik in Verbindung mit automatisierten Stallsystemen erfordert präzise ausgewogene Rationen, was die Abhängigkeit von Sojaschrot mit ≥48 % Protein und geringer Ureaseaktivität erhöht. Vertikalintegratoren betreiben häufig eigene Futtermittelmühlen und sichern so eine gleichbleibende Abnahme hochwertiger Kuchen. Lieferanten, die technische Beratungsleistungen zu Pelletbeständigkeit, Darmgesundheitsverbesserern und präziser Aminosäurebalancierung anbieten, erlangen bevorzugten Lieferantenstatus. Das rasche Wachstum des städtischen Einzelhandels und die Expansion von Schnellrestaurants festigen die Position des Geflügels weiter und erhalten den Aufwärtstrend im Markt für Tierkuchen und -schrot.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Ölsaatenpreise | -0.90% | Global (am stärksten in importabhängigen Regionen) | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Insekten- und mikrobielle Proteine | -0.50% | Europa, Nordamerika, aufkommende Präsenz im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Unsicherheit der Handelspolitik bezüglich Pestizidrückständen | -0.60% | Asiatisch-pazifischer Raum, Naher Osten, Europa | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsorientierte Finanzierung bestraft Entwaldungsrisiken | -0.38% | Europa, Nordamerika, zunehmend global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Ölsaatenpreise

Klimabedingte Ertragsschwankungen und sich verändernde Handelspolitiken setzten Sojafutures im Jahr 2024 Preisschwankungen von 40 % aus, was die Budgetierungsprozesse der Futtermittelhersteller stark belastete.[2]USDA, "Packers and Stockyards Bericht an den Kongress 2021–2022," usda.gov Importabhängige Regionen wie der Nahe Osten erleben eine verstärkte Volatilität aufgrund von Fracht- und Währungsrisiken. Absicherungsstrategien mit Futures, Optionen und diversifizierten Ursprungsverträgen sind unverzichtbar geworden, bleiben jedoch für kleinere Mühlen unerreichbar. Sporadische Dürren in Argentinien und Logistikengpässe in Brasilien unterbrechen periodisch die Exportströme und zwingen zu Spotmarkt-Käufen zu erhöhten Aufschlägen. Die Belastung wird letztlich an die Tierhalter weitergegeben, die mit engeren Margen konfrontiert sind oder Verbraucherpreise anheben müssen, was das Wachstum im Markt für Tierkuchen und -schrot bremst.

Wettbewerb durch Insekten- und mikrobielle Proteine

Der vereinfachte Konsultationsprozess der Food and Drug Administration für Zutaten in Tierfuttermitteln, der 2024 abgeschlossen wurde, beschleunigte die Zulassungen für Mehl aus Larven der Schwarzen Soldatenfliege und präzisionsfermentierte mikrobielle Proteine.[3]FDA, "Konsultation zu Zutaten in Tierfuttermitteln; Entwurf einer Leitlinie," federalregister.gov Diese Alternativen erreichen ≥60 % Protein und ansprechende Aminosäureprofile, was Aquafutter-Formulierungsexperten anzieht, die bereit sind, Aufschläge für Nachhaltigkeitsnachweise zu zahlen. Große Einzelhändler, die sich zu Scope-3-Emissionsreduzierungen verpflichten, veranlassen Heimtier- und Legehennenproduzenten, insektenbasierte Rationen zu erproben. Obwohl die aktuellen Produktionsmengen noch bescheiden sind, wird erwartet, dass die Kostenkurven mit denen von Spezialölsaatenschroten konvergieren, was eine greifbare Substitutionsbedrohung darstellt. Traditionelle Schrotproduzenten begegnen dieser Entwicklung durch die Entwicklung entwaldungsfreier Lieferketten und nährstoffangereicherter Kuchen, um ihren Marktanteil zu verteidigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Spezialschrote gewinnen gegenüber der Sojadomäne an Boden

Sojaschrot behielt im Jahr 2024 einen Umsatzanteil von 56 % und unterstreicht damit seine fest verankerte Rolle als globaler Proteinmaßstab. Seine weite Verbreitung beruht auf einer vorhersehbaren Aminosäurezusammensetzung, einer weltweit verfügbaren Logistik und jahrzehntelangen Leistungsdaten. Die prognostizierte CAGR von 7,8 % für Sonnenblumenschrot signalisiert eine Hinwendung zu Spezialternativen, deren Faserprofil die Darmintegrität in antibiotikafreien Regimen unterstützt. Rapsschrot hat in Europa eine gefestigte Präsenz, begünstigt durch Sorten mit niedrigem Glucosinolatgehalt und die Nähe zu Schrotanlagen. Palmkernkuchen findet weiterhin Anklang in tropischen Wiederkäuersystemen und bietet kostengünstige Energie-Protein-Mischungen. KI-gestützte Formulierung passt zunehmend spezifische Lysin-zu-Methionin-Verhältnisse an und schafft Anreize für Futtermittelmühlen, mit Sesam-, Baumwollsaat- und Nigerscrot zu experimentieren. Die Extrusionsvorbehandlung verbessert die Verdaulichkeit und Schmackhaftigkeit dieser Nischeneinsatzstoffe, erweitert die Lieferantenportfolios und vertieft die Produktdifferenzierung im Markt für Tierkuchen und -schrot.

Der Übergang des Marktes von Rohstoffen zu Spezialprodukten entspricht den Nachhaltigkeitsanforderungen. Zertifizierter entwaldungsfreier Sojakuchen erzielt Preisaufschläge in Europa und Japan, während gentechnikfreier Rapsschrot Marken anspricht, die auf saubere Kennzeichnung setzen. Verarbeiter, die enzymatische Behandlungslinien installieren, schaffen Mehrwert durch die Verbesserung von Bypass-Proteinfraktionen für Milchanwendungen. Zukunftsorientierte Schrotproduzenten investieren in Fermentationsschritte, die Peptide konzentrieren und antinutritive Faktoren reduzieren, sodass die Substitutionsraten steigen können, ohne die Tierleistung zu beeinträchtigen. Insgesamt diversifizieren diese Entwicklungen die Einnahmequellen und puffern die Margen gegen die Volatilität konventioneller Schrotmargen ab.

Nach Tierart: Aquakultur setzt den Premium-Maßstab

Geflügel machte im Jahr 2024 38,5 % der Nachfrage im Markt für Tierkuchen und -schrot aus, was die Größenordnung der Spezies und standardisierte Ernährungsregime widerspiegelt. Dennoch positioniert die prognostizierte CAGR von 9,2 % für die Aquakultur diese als führenden Wachstumsmotor. Schwimmfutter für Tilapia und Garnelen erfordert Schrote mit präziser Wasserstabilität und Ölbindungseigenschaften. Spezialisierte Lieferanten entwickeln Partikelgrößenverteilungen und Temperaturprofile, um diese Parameter zu erfüllen, und verkaufen zu Preisen, die 20–30 % über dem Massengut-Sojaschrot liegen. Schweinerationen priorisieren Verdaulichkeit und Lysindichte, was die Nachfrage nach mechanisch entfetteten Kuchen mit begrenztem Fasergehalt ankurbelt. Die Wiederkäuerernährung behält ihren Bedarf an faserreicheren Schroten wie Baumwollsaatkuchen, wobei Pansenmikroben genutzt werden, um Energie aus komplexen Kohlenhydraten zu erschließen.

Aufkommende Segmente umfassen Heimtierdiäten, bei denen hypoallergene Ölsaatenpeptide erhebliche Aufschläge erzielen. Funktionale Zutaten wie Omega-3-angereicherter Rapsschrot sprechen Heimtierfutter-Formulierungsziele an, die mit Fellgesundheit und kognitiver Entwicklung verbunden sind. Die Integration von Nah-Infrarot-Spektroskopie in Futtermittelanlagen gewährleistet die Proteinverifizierung auf Chargenebene, stärkt die Qualitätssicherung über alle Tierarten hinweg und erhält das Käufervertrauen im Markt für Tierkuchen und -schrot.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte im Jahr 2024 mit einem Anteil von 42 % am globalen Verbrauch, gestützt durch massive Geflügel- und Aquakultursektoren in China, Indien und Südostasien. Kontinuierliche Investitionen in inländische Schrotkapazitäten, verbunden mit Hafenausbauten in Indonesien und Vietnam, reduzieren die Abhängigkeit von importierten Schroten und verbessern die Just-in-time-Lieferung an Futtermittelzentren. Staatlich geförderte Kühlkettenausbauten stimulieren zudem die Fleisch- und Fischproduktion und verstärken den nachgelagerten Bedarf an hochwertigen Kuchen.

Für den Nahen Osten wird bis 2030 eine CAGR von 7,5 % prognostiziert, angetrieben durch staatliche Ernährungssicherheitsprogramme in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Katar. Subventionierte Kredite ermutigen private Investoren, Schrotanlagen in der Nähe von Molkerei- und Geflügel-Megafarmen anzusiedeln. Wasserknappheit steigert das Interesse an Palmkern- und Sonnenblumenkuchen, die eine höhere Nährstoffdichte pro Bewässerungseinheit liefern und mit Ressourceneffizienzanforderungen übereinstimmen. Rückverfolgbarkeitsplattformen, die entwaldungsfreie oder nicht bewässerte Ursprünge dokumentieren, helfen Importeuren, Anreize für grüne Finanzierung zu sichern, was die regionale Nachfrage im Markt für Tierkuchen und -schrot stärkt.

Die etablierte Schrotinfrastruktur Nordamerikas unterstützt eine stetige Inlandsnachfrage und bedient gleichzeitig Exportkanäle nach Mexiko und Südostasien. Die Einführung von Präzisionsernährungssoftware und enzymbehandelten Schroten erzielt schrittweise Produktivitätsgewinne und gleicht stagnierende Tierzahlen aus. Südamerika nutzt die biodieselgetriebene Sojaverarbeitung, um wettbewerbsfähig bepreiste Schrotmengen zu exportieren, doch wachsende inländische Geflügel- und Aquakulturvorhaben in Brasilien erfassen intern einen wachsenden Anteil, was die Exportverfügbarkeiten in Spitzennachfragezeiten verknappt.

Wettbewerbslandschaft

Der Markt für Tierkuchen und -schrot weist eine moderate Konzentration auf. Cargill, Incorporated nutzt eine global integrierte Lieferkette und proprietäre Risikomanagementplattformen. Archer Daniels Midland Company wird durch Prozesstechnologieführerschaft und langfristige Abnahmeverträge mit integrierten Geflügelgiganten gestützt. Bunge, Wilmar und Louis Dreyfus verfügen ebenfalls über eine starke Marktpräsenz und Beschaffungsstärke mit regionalen Schrotkapazitäten. Akteure wie COFCO und Viterra nutzen die inländische Captive-Nachfrage und eine gezielte Expansion im asiatisch-pazifischen Raum, um in den Rankings aufzusteigen.

Der strategische Fokus verlagert sich zunehmend auf wertschöpfende Schrotqualitäten, die auf antibiotikafreie, gentechnikfreie und nachhaltigkeitszertifizierte Nischen zugeschnitten sind. Unternehmen siedeln Schrotanlagen in der Nähe von Biodieselraffinerien an, um gemeinsame Logistik zu optimieren und Glycerin-Koppelprodukte zu erfassen. KI-gestützte Nährstoffprofilierungsplattformen bieten eingebettete Differenzierung und binden Kunden in mehrjährige Liefervereinbarungen ein. Partnerschaften mit Insektenprotein-Startups sichern gegen künftige Proteinquellenstörungen ab.

Kapitalallokationen bevorzugen zunehmend energieeffiziente Lösungsmittelextraktions-Nachrüstungen und enzymatische Behandlungslinien, die die Proteinverdaulichkeit erhöhen und Premium-Preisstrukturen im Markt für Tierkuchen und -schrot ermöglichen. In Europa ansässige Schrotproduzenten haben Kohlenstoff-Fußabdruck-Rechner beschleunigt eingeführt, um den erwarteten Grenzausgleichsabgaben zu entsprechen, und haben sich damit den bevorzugten Lieferantenstatus bei multinationalen Lebensmittelmarken gesichert.

Branchenführer im Bereich Tierkuchen und -schrot

Cargill, Incorporated.

Wilmar International Ltd

ADM (Archer Daniels Midland Company)

Bunge India Private Limited

Louis Dreyfus Holding B.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Kalifornien schlug Notfallvorschriften für Definitionen von Zutaten in Handelsfuttermitteln vor und legte neue Nährwertgarantien und Kennzeichnungsanforderungen für Baumwollsaatschrot, Luzernprodukte und verschiedene Proteinquellen für die Tierernährung fest.

- Juli 2024: Die Kanadische Lebensmittelinspektionsbehörde veröffentlichte aktualisierte Futtermittelvorschriften, die Sicherheits- und Qualitätsstandards für Tierfuttermittelprodukte regeln.

Berichtsumfang des globalen Marktes für Tierkuchen und -schrot

| Sojaschrot |

| Baumwollsaatschrot |

| Rapsschrot |

| Sonnenblumenschrot |

| Palmkernkuchen |

| Sonstige Ölsaatenschrote und -kuchen |

| Geflügel |

| Wiederkäuer |

| Schweine |

| Aquakultur |

| Sonstige Tierarten |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Produkttyp | Sojaschrot | |

| Baumwollsaatschrot | ||

| Rapsschrot | ||

| Sonnenblumenschrot | ||

| Palmkernkuchen | ||

| Sonstige Ölsaatenschrote und -kuchen | ||

| Tierart | Geflügel | |

| Wiederkäuer | ||

| Schweine | ||

| Aquakultur | ||

| Sonstige Tierarten | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Tierkuchen und -schrot und wie sind die Wachstumsaussichten?

Die Marktgröße für Tierkuchen und -schrot beträgt im Jahr 2025 75 Milliarden USD und wird voraussichtlich bis 2030 bei einer CAGR von 4,8 % auf 95 Milliarden USD ansteigen.

Welcher Produkttyp dominiert den Markt für Tierkuchen und -schrot?

Sojaschrot dominiert mit einem Umsatzanteil von 56 % im Jahr 2024 aufgrund seines gleichbleibenden Aminosäureprofils und seiner globalen Verfügbarkeit.

Welche Region bietet Lieferanten das höchste Wachstumspotenzial?

Der Nahe Osten verzeichnet mit einer CAGR von 7,5 % das schnellste regionale Wachstum, unterstützt durch Investitionen in die Ernährungssicherheit und neue Schrotkapazitäten.

Welche aufkommenden Proteine bedrohen traditionelle Ölsaatenschrote?

Insektenbasierte und mikrobielle Proteine, die nun regulatorische Zulassungen erhalten, stellen eine wachsende Konkurrenz dar, insbesondere in hochwertigen Aquafutter- und Heimtierfutter-Nischen.

Seite zuletzt aktualisiert am: