Marktgröße und Marktanteil für Rindfleischviehfutter

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 70.90 Milliarden US-Dollar |

| Marktgröße (2031) | 87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.20% CAGR |

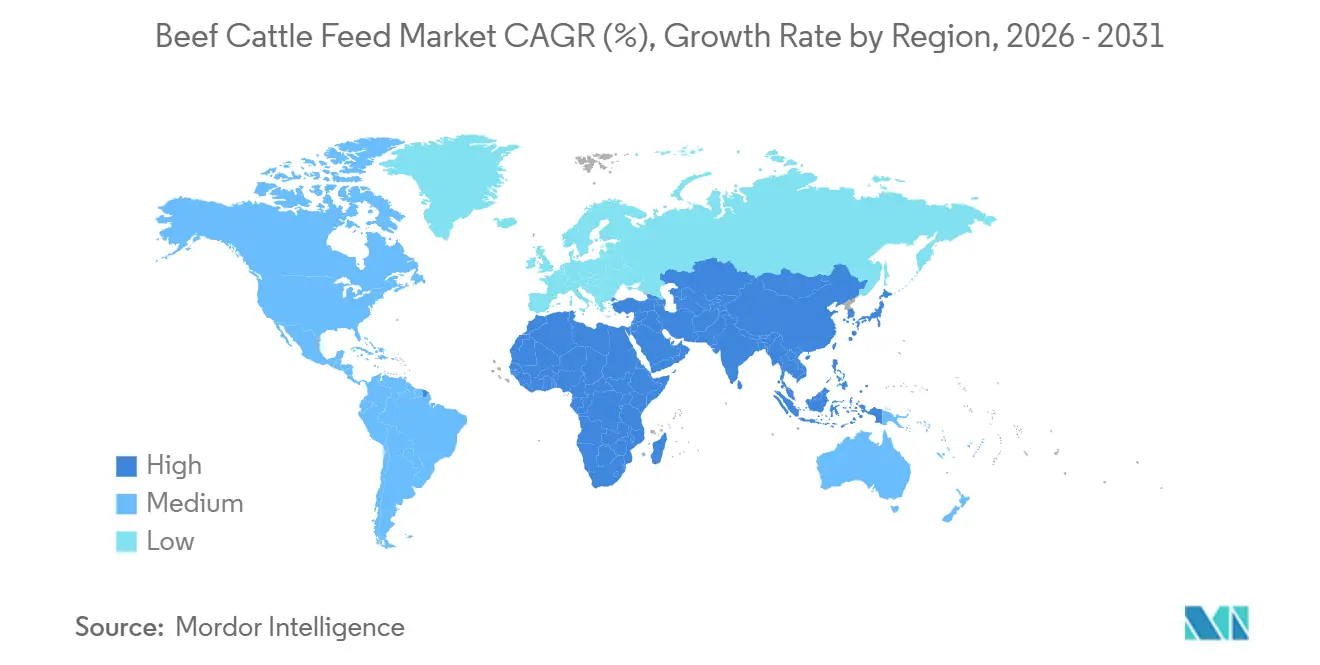

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rindfleischviehfutter von Mordor Intelligence

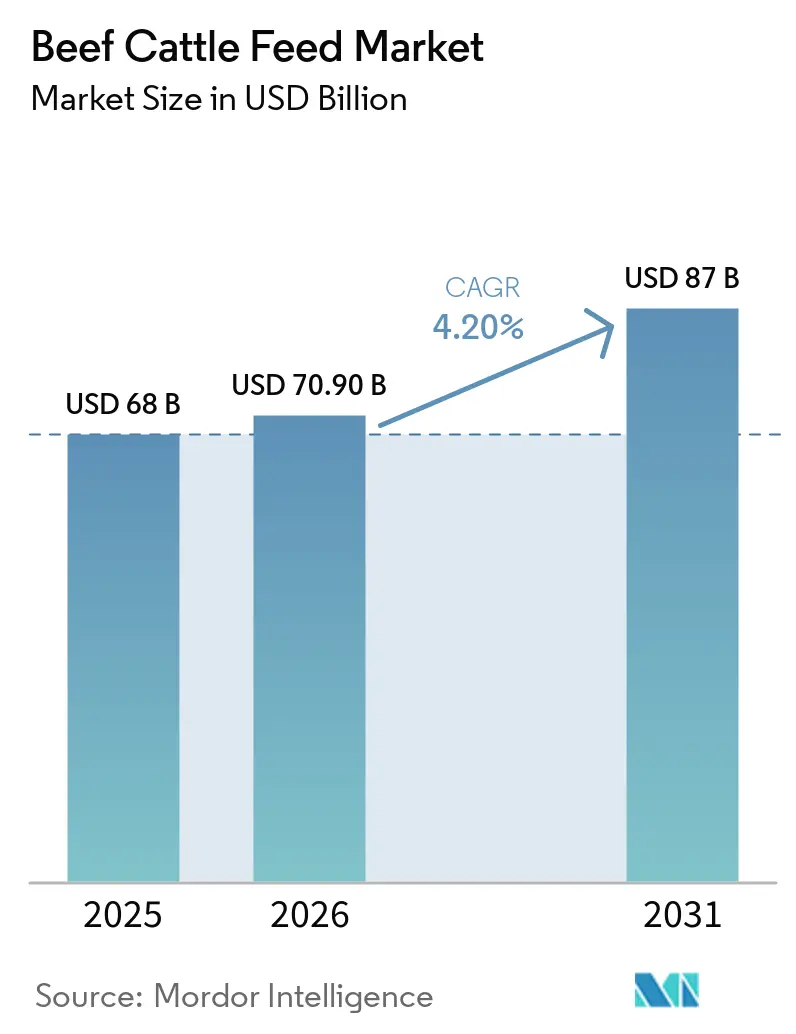

Die Marktgröße für Rindfleischviehfutter wird voraussichtlich von 68,0 Milliarden USD im Jahr 2025 auf 70,9 Milliarden USD im Jahr 2026 steigen und soll bis 2031 bei einer CAGR von 4,2 % im Prognosezeitraum (2026–2031) 87,0 Milliarden USD erreichen. Das Wachstum im Markt für Rindfleischviehfutter wird durch eine stärkere kommerzielle Feedlot-Intensität und einen steigenden Pro-Kopf-Rindfleischkonsum in Schwellenländern unterstützt. Das globale Rindfleischfutter-Tonnagevolumen stieg 2025 um 0,5 % auf 134,2 Millionen Tonnen, was zeigte, dass höhere Endmastgewichte und ein höherer Feedlot-Durchsatz im aktuellen Zyklus wichtiger waren als eine Herdenvergrößerung[1]Quelle: Alltech, „Agri-Food Outlook 2026,” Alltech, assets.ctfassets.net. Die OECD-FAO erwartet, dass der weltweite Fleischkonsum bis 2033 um 12 % steigen wird, und der Pro-Kopf-Rindfleischkonsum im Asien-Pazifik-Raum soll um 0,5 kg pro Jahr zunehmen, was energiereichere Endmastmischungen und eine breitere Nutzung formulierter Futterlösungen im Markt für Rindfleischviehfutter unterstützt. Futterunternehmen reagieren darauf, indem sie die Premix-Kapazität ausbauen, Präzisionsrationstools einsetzen und stärkere compliance-basierte Produktportfolios aufbauen, anstatt nur auf der Grundlage des Rohstoffvolumens im Markt für Rindfleischviehfutter zu konkurrieren. Die größten Chancen bestehen dort, wo industrielle Endmastsysteme skaliert werden und wo Nachhaltigkeits- und Rückverfolgbarkeitsanforderungen Käufer zu funktionellen Inhaltsstoffen, Spezial-Premixes und wissenschaftlich fundierten Formulierungen im Markt für Rindfleischviehfutter drängen.

Wichtigste Erkenntnisse des Berichts

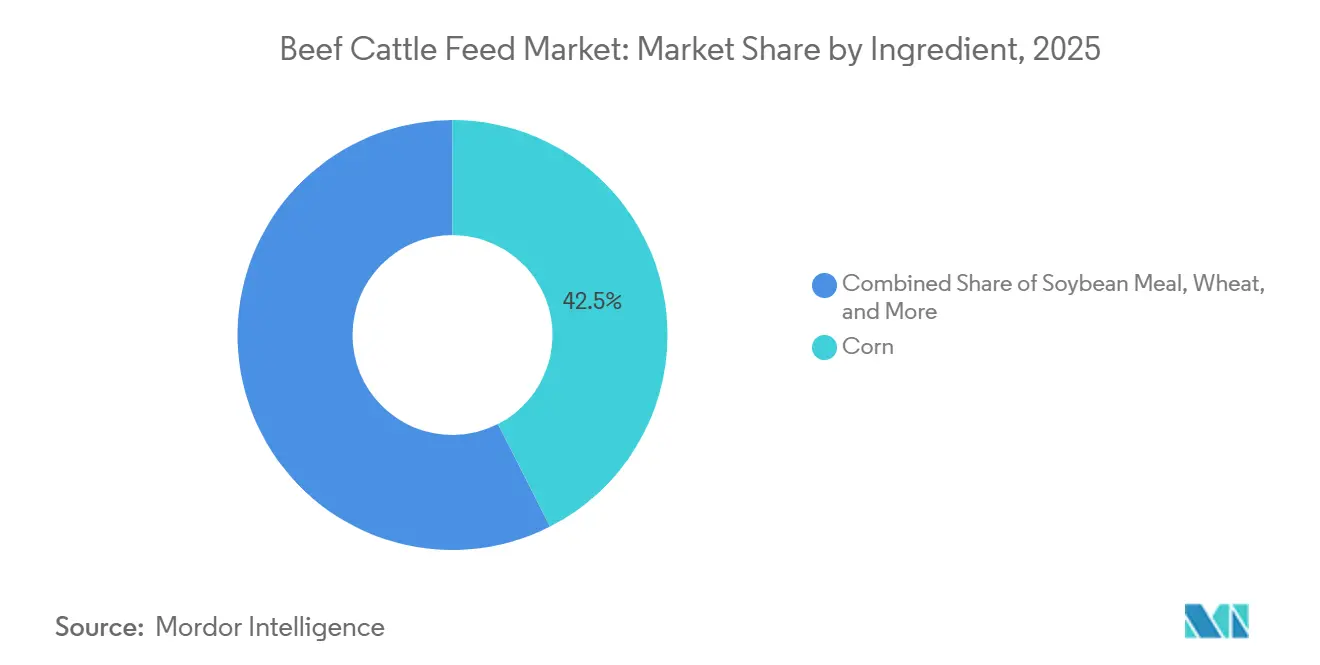

- Nach Inhaltsstoff führte Mais mit einem Umsatzanteil von 42,5 % im Jahr 2025, während Insektenproteinmehl bis 2031 voraussichtlich mit einer CAGR von 14,2 % wachsen wird.

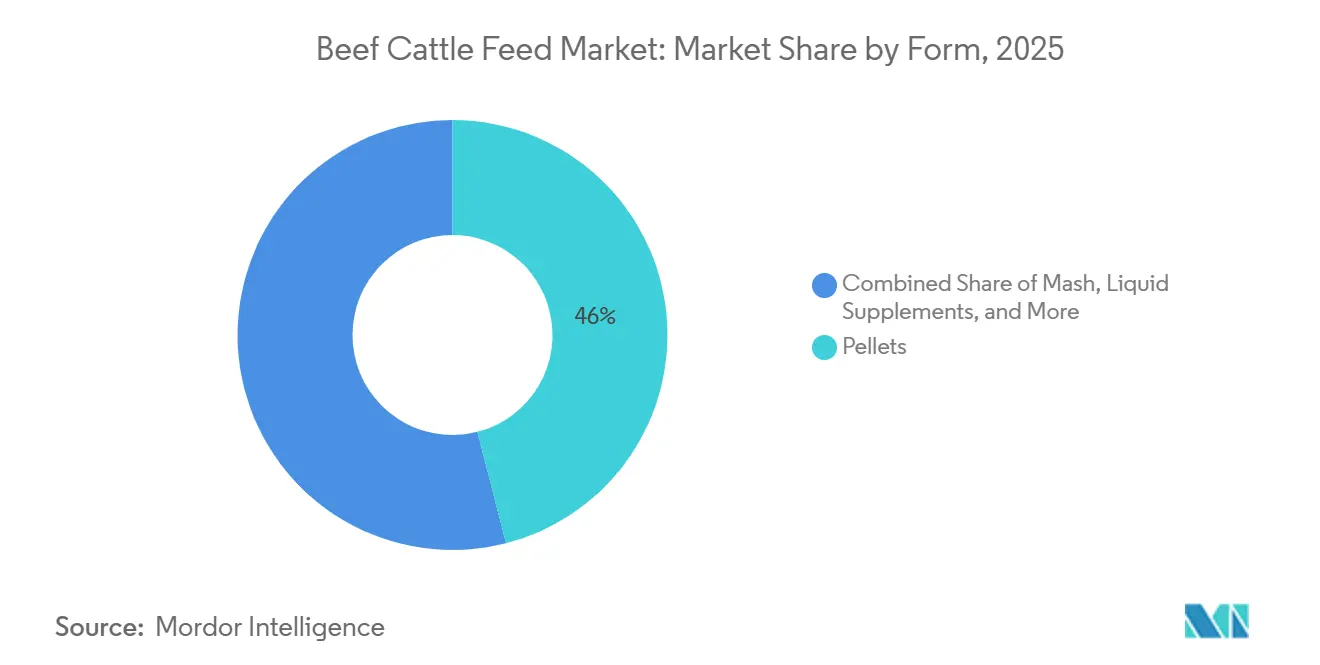

- Nach Form entfielen Pellets auf 46,0 % der Marktgröße für Rindfleischviehfutter im Jahr 2025, während flüssige Ergänzungsfuttermittel bis 2031 mit einer CAGR von 8,7 % wachsen.

- Nach Futtertyp hielt Alleinfutter im Jahr 2025 einen Umsatzanteil von 52,0 %, während Premixes und Spezialzusatzstoffe bis 2031 voraussichtlich mit einer CAGR von 6,8 % wachsen werden.

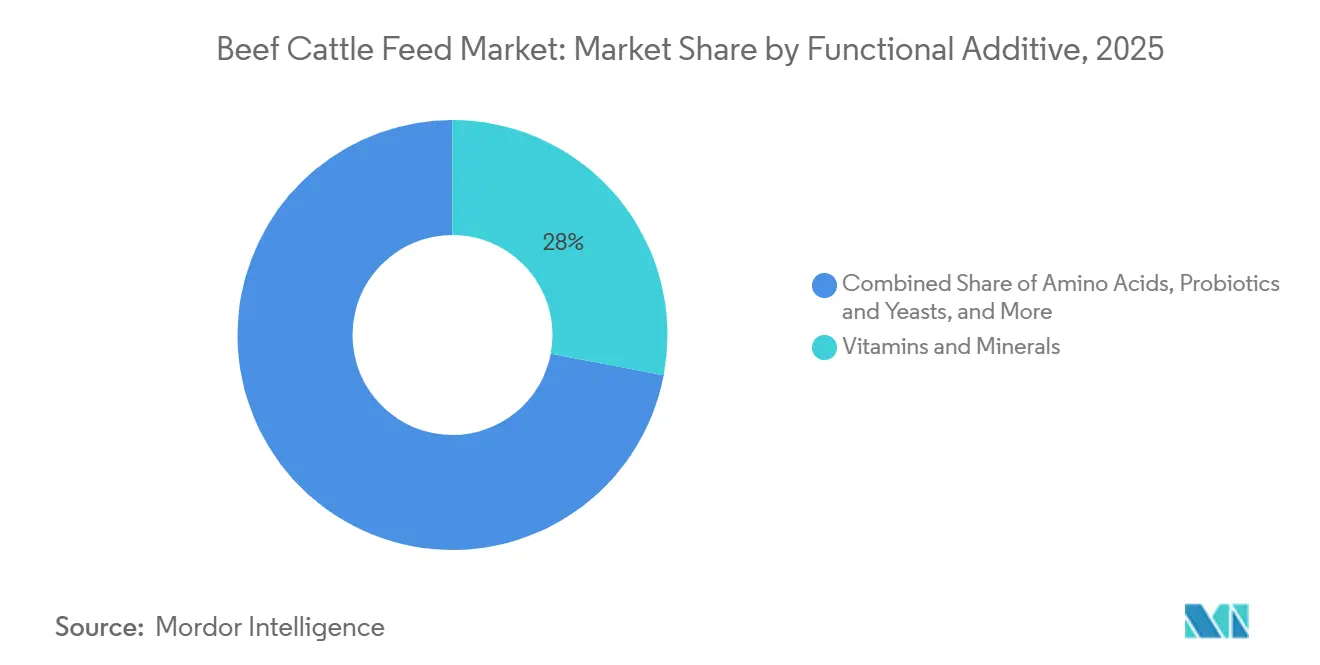

- Nach funktionellem Zusatzstoff entfielen auf Vitamine und Mineralstoffe im Jahr 2025 28,0 % des Umsatzanteils, während pansengeschützte Aminosäuren bis 2031 voraussichtlich mit einer CAGR von 9,8 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 33 % des Marktanteils für Rindfleischviehfutter, während der Asien-Pazifik-Raum bis 2031 voraussichtlich mit einer CAGR von 5,4 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Rindfleischviehfutter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Proteinreiche Rindfleischnachfrage unterstützt die kommerzielle Futteradoption | +1.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Aufpreise für antibiotikafreies Rindfleisch beschleunigen die Nachfrage nach Spezialzusatzstoffen | +0.8% | Nordamerika und Europa, mit Ausstrahlungseffekten auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Methanemissionsreduzierungs-Compliance erhöht die Nachfrage nach funktionellen Futterlösungen | +0.6% | Europa als Kernmarkt, mit Ausstrahlungseffekten auf Australien und Kanada | Mittelfristig (2–4 Jahre) |

| Präzisionsrationsformulierung verbessert Futtereffizienz und Gewichtszunahme | +0.7% | Nordamerika, Australien und Brasilien | Mittelfristig (2–4 Jahre) |

| Monetarisierung von CO₂-Gutschriften fördert emissionsarme Futterprogramme | +0.4% | Nordamerika, Australien und Brasilien | Langfristig (≥ 4 Jahre) |

| Bedarf an Hinterdarm- und Pansenstabilität in hochkornhaltigen Endmastsystemen | +0.5% | Vereinigte Staaten, Brasilien, Australien, Mexiko und Argentinien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Proteinreiche Rindfleischnachfrage unterstützt die kommerzielle Futteradoption

Die globale Nachfrage nach Rindfleischprotein treibt weiterhin das Mengenwachstum im Markt für Rindfleischviehfutter an. Laut OECD-FAO-Prognosen wird der weltweite Fleischkonsum bis 2033 voraussichtlich um 12 % steigen, wobei Süd- und Südostasien als wichtige Nachfragezentren gelten, die durch steigende Einkommen und veränderte Ernährungsgewohnheiten angetrieben werden[2]Quelle: OECD und FAO, „Agricultural Outlook 2024-2033,” OECD, oecd.org . Diese wachsende Nachfrage führt nicht nur zu einer Zunahme der Tierzahlen in bestimmten Ländern, sondern ermutigt die Erzeuger auch, auf höhere Schlachtgewichte und eine gleichmäßigere Schlachtkörperleistung abzuzielen. Infolgedessen werden energiereichere Rationen immer wichtiger, was den Einsatz von Mais, Ölkuchen und Leistungszusätzen gegenüber traditionellen extensiven Weidesystemen im Markt für Rindfleischviehfutter steigert. Dieser Trend ist selbst in Regionen erkennbar, in denen die Rinderbestände unter Druck stehen, da intensivierte Endmastpraktiken Herdenreduzierungen kompensiert haben. Alltech, Inc. berichtete, dass das globale Rindfleischfutter-Tonnagevolumen von 2024 auf 2025 um 0,5 % gestiegen ist, obwohl die Rinderbestände in Nordamerika und Europa zurückgingen. Dieses Muster unterstreicht die Widerstandsfähigkeit der kommerziellen Futteradoption im Markt für Rindfleischviehfutter, da Produktionssteigerungen zunehmend durch Endmasteffizienz und Rationsqualität und nicht allein durch Herdenexpansion erzielt werden.

Aufpreise für antibiotikafreies Rindfleisch beschleunigen die Nachfrage nach Spezialzusatzstoffen

Antibiotikafreie Programme und Programme ohne jemals eingesetzte Antibiotika werden in den wichtigsten Einzelhandels- und Gastronomielieferketten in Nordamerika, Europa und dem Asien-Pazifik-Raum, insbesondere Japan, zum Standard. Dies hat die Nachfrage nach Probiotika, direkt verfütterten Mikroorganismen, Hefekulturen, organischen Säuren und Phytogenen im Markt für Rindfleischviehfutter erhöht, die die Darmgesundheit und Leistung ohne medikamentöse Wachstumsförderer unterstützen. Käufer priorisieren auch Rückverfolgbarkeit, Inhaltsstoffidentität und Formulierungskonsistenz, was die Präferenz für Spezialinputs gegenüber Standardprodukten erhöht. Infolgedessen gewinnen Lieferanten, die nachgewiesene Wirksamkeit und eine starke Dokumentation bieten, im Markt für Rindfleischviehfutter an Bedeutung. Beispielsweise begann Alltech, Inc. im Mai 2024 mit dem nordamerikanischen Vertrieb von Agolin Ruminant, einem vom Carbon Trust zertifizierten Futterzusatzstoff zur Methanreduzierung. Das Produkt unterstützte sauberere Tierhaltungsprogramme und stärkte verifizierte Nachhaltigkeitsansprüche für Erzeuger und Käufer. Da sich die Premium-Rindfleischkanäle ausweiten, wird erwartet, dass dokumentierte Spezialernährung gegenüber generischen Zusatzstoffen mit begrenzter Rückverfolgbarkeit weiter an Bedeutung gewinnen wird.

Methanemissionsreduzierungs-Compliance erhöht die Nachfrage nach funktionellen Futterlösungen

Emissionsberichterstattungsregeln entwickeln sich im Markt für Rindfleischviehfutter von freiwilliger Offenlegung zu formellen Käufer- und Regulierungsanforderungen. Im Rahmen der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen der Europäischen Union wurden Scope-3-Emissionen aus der Tierhaltung im Jahr 2026 zu einer gesetzlichen Berichtspflicht, was die Beschaffungsstandards für Futter- und Zusatzstofflieferanten verändert. Futterkäufer messen daher nachgewiesenen methanreduzierenden Inputs wie 3-Nitrooxypropanol, Tanninen und phytogenen Mischungen sowie Lieferanten, die Lebenszyklusauswirkungen dokumentieren können, ein größeres Gewicht bei. Nutreco erhielt im Februar 2025 auch einen niederländischen Zuschuss für ein Projekt zur Reduzierung von Ammoniakemissionen um 10 % bis 20 % pro Rind ohne Senkung der Fleischproduktion. Diese Entwicklungen zeigen, dass Compliance-Ausgaben nun die Entwicklung neuer Produkte und die breitere kommerzielle Nutzung funktioneller Formulierungen im Markt für Rindfleischviehfutter unterstützen.

Präzisionsrationsformulierung verbessert Futtereffizienz und Gewichtszunahme

Präzisionsernährungstools machen den Markt für Rindfleischviehfutter leistungsorientierter und weniger abhängig von breiten Formulierungsdurchschnittswerten. Nahinfrarot-Scanning, das mit cloudbasierter Rationssoftware verbunden ist, hilft Ernährungsberatern, die tatsächliche Futterqualität in Echtzeit zu messen, anstatt sich ausschließlich auf periodische Laborkontrollen zu verlassen. Trouw Nutrition weitete diesen Ansatz im Mai 2026 durch eine Partnerschaft mit QuantumBasel weiter aus, um eine proprietäre Datenbank mit mehr als 600 Studien zur Tierernährung zu nutzen. Dies verbessert die Kontrolle über Rohstoffschwankungen, reduziert den übermäßigen Einsatz teurer Mineralstoffe und Aminosäuren und unterstützt eine stabilere Leistung in kommerziellen Feedlot-Systemen. Cargills Investition vom Juni 2025 in sein Rindfleischwerk in Fort Morgan umfasste das CarVe-Computer-Vision-System zur Echtzeit-Ertragserfassung, das nachgelagerte Schlachtkörperdaten direkter als zuvor mit vorgelagerten Ernährungsentscheidungen verknüpft. Zusammen stärken diese Systeme das Wertversprechen für datengesteuerte Fütterungsprogramme im Markt für Rindfleischviehfutter, indem sie sowohl die Kostenkontrolle als auch die biologische Leistung verbessern.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Mais und Sojaschrot belastet Futtermittelmargen | -1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Zulassungsverfahren für Zusatzstoffe und Beschränkungen des Antibiotikaeinsatzes verlangsamen Produkteinführungen | -0.6% | Europa, Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Investitionen in kultiviertes Fleisch beeinflussen die langfristige Planung der Rindfleischnachfrage | -0.3% | Nordamerika, Europa und Singapur | Langfristig (≥ 4 Jahre) |

| Variabilität bei Lagerung und Handhabung verringert die Leistung von Spezialfutter | -0.4% | Naher Osten und Afrika, Kernmarkt Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Mais und Sojaschrot belastet Futtermittelmargen

Die Preisvolatilität bei Rohstoffen bleibt eine erhebliche Herausforderung für die Rentabilität im Markt für Rindfleischviehfutter. Mais und Sojaschrot machen 55 % bis 65 % der Endmastkosten aus, was bedeutet, dass selbst geringfügige Preiserhöhungen die Erzeugermargen schmälern und die Ausgaben für Premium-Ernährungsprodukte einschränken können. Im März 2026 führten die geopolitischen Spannungen im Nahen Osten zu höheren Diesel-, Strom- und Versandkosten, was die Futterwirtschaft weiter belastete. Darüber hinaus stellte der Verband fest, dass die Europäische Union für über 95 % ihres Lysinbedarfs und 60 % bis 70 % ihres Vitaminbedarfs auf Importe angewiesen ist, was die Erzeuger anfällig für Störungen in asiatischen Lieferketten macht. Steigende Inputkosten wirken sich bereits auf die globalen Fleischpreise aus. Der Rindfleischpreisindex der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen erreichte im Oktober 2025 ein Rekordhoch, das 28 % über dem Niveau vom Januar 2024 lag. Da die Futterkosten steigen, verzögern Käufer im Markt für Rindfleischviehfutter häufig die Einführung von Spezialernährungslösungen und konzentrieren sich auf die Aufrechterhaltung der Rationserschwinglichkeit, was die Preisvolatilität bei Getreide und Ölsaaten zu einem dauerhaften Margenrisiko weltweit macht.

Zulassungsverfahren für Zusatzstoffe und Beschränkungen des Antibiotikaeinsatzes verlangsamen Produkteinführungen

Die behördliche Zulassung neuer Zusatzstoffe im Markt für Rindfleischviehfutter bleibt langsam und inkonsistent. In der Europäischen Union schreibt die Verordnung (EG) 1831/2003 vor der Zulassung ein umfassendes Dossier der Europäischen Behörde für Lebensmittelsicherheit vor, ein Prozess, der in der Regel 3 bis 5 Jahre dauert. Dieser verlängerte Zeitrahmen verzögert die Vermarktung, insbesondere für kleinere Unternehmen mit begrenzten Regulierungsressourcen, und schafft regionale Unterschiede in den Produkteinführungsplänen multinationaler Lieferanten. Gleichzeitig erhöhen strengere Beschränkungen des Antibiotikaeinsatzes die Sicherheits- und Wirksamkeitsanforderungen und erhöhen damit die Compliance-Kosten selbst für etablierte Unternehmen. Infolgedessen hinkt die Vermarktung differenzierter Zusatzstoffe im Bereich Rindfleischviehfutter weiterhin der Produktentwicklung hinterher.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Inhaltsstoff: Insektenproteinmehl stört eine maisdominierte Wertschöpfungskette

Mais machte 2025 42,5 % der Marktgröße für Rindfleischviehfutter aus und behauptete seine führende Position in Endmastmischungen aufgrund seiner hohen Energiedichte und breiten Verfügbarkeit in nordamerikanischen und südamerikanischen Feedlot-Systemen. Sojaschrot blieb die primäre Proteinquelle für leistungsstarke Endmastprogramme mit konventioneller Ölsaatenergänzung. Gleichzeitig zeigten die deutschen Monitoring-Ergebnisse 2025, dass Rapsextraktionsschrot leistungsstarke Rinderrationen vollständig ohne Soja unterstützen kann, was die Nachfrage nach GVO-freien und entwaldungskonformen Futteroptionen unterstützt. Weizen und Ölkuchen dienen weiterhin als wichtige Energie- und Proteininputs, wobei Ölkuchen für kohlenstoffärmere Rationsstrategien an Aufmerksamkeit gewinnen.

Insektenproteinmehl wird bis 2031 voraussichtlich mit einer CAGR von 14,2 % wachsen und ist damit das am schnellsten wachsende Inhaltsstoffsegment im Markt für Rindfleischviehfutter. Der Kommentar der chinesischen Futtermittelindustrie 2025–2026 hob einen zunehmenden Fokus auf Insekten- und Einzellerproteine zur Verringerung der Abhängigkeit von Sojaschrot hervor. Eine breitere Einführung hängt jedoch weiterhin von behördlichen Genehmigungen in der Europäischen Union, Japan und Südkorea ab. Andere Inhaltsstoffe, darunter Harnstoff, Destillationsrückstände und landwirtschaftliche Nebenprodukte, bleiben in kostenempfindlichen Märkten wichtig und verbreitern den Inhaltsstoffmix, auch wenn Mais seine dominante Position beibehält.

Nach Futtertyp: Premixes und Spezialzusatzstoffe führen den nächsten Wachstumszyklus an

Alleinfutter machte 2025 52,0 % des Marktanteils für Rindfleischviehfutter nach Futtertyp aus, was die starke Nachfrage nach schlüsselfertigen Fütterungslösungen in großen kommerziellen Feedlots widerspiegelt. Seine Dominanz wird durch geringere Arbeitsanforderungen und reduzierte Variabilität in hochvolumigen Endmastbetrieben angetrieben. Konzentrate spielen weiterhin eine wichtige Rolle in Aufzucht- und Vorbelegungssystemen, wo Erzeuger sie mit Hofgetreide kombinieren, während Ergänzungsfuttermittel in weidebasierten und Kuh-Kalb-Betrieben, die gezielte Ernährung benötigen, weit verbreitet sind.

Premixes und Spezialzusatzstoffe werden bis 2031 voraussichtlich mit einer CAGR von 6,8 % wachsen und damit den gesamten Markt für Rindfleischviehfutter übertreffen. Dieser Trend deutet auf eine schrittweise Verlagerung hin zu modulareren und individuelleren Ernährungssystemen hin, auch wenn Alleinfutter das dominierende Format bleibt. Eine zunehmende Anzahl größerer Betreiber erwirbt leistungsstarke Premix-Plattformen und formuliert Endmischungen intern, anstatt sich für jede Phase auf fertig gemischtes Futter zu verlassen. Dieser Ansatz ermöglicht es Feedlots, ihr eigenes Getreide effizienter zu nutzen und gleichzeitig die Direktvertriebsmöglichkeiten für Zusatzstoff- und Premix-Lieferanten im Markt für Rindfleischviehfutter zu erweitern.

Nach funktionellem Zusatzstoff: Pansengeschützte Aminosäuren fordern die Vitamine-und-Mineralstoffe-Basis heraus

Vitamine und Mineralstoffe machten 2025 28,0 % des Segmentumsatzes aus und sind damit die größte Gruppe funktioneller Zusatzstoffe im Markt für Rindfleischviehfutter. Ihre starke Position spiegelt die wesentliche Rolle von Makro- und Spurenmineralstoffen bei der Unterstützung von Wachstum, Immunität und Reproduktion in nahezu allen Rindfleischdiäten wider. Die deutsche Produktion von rinderspezifischem Mineralfutter stieg zwischen 2024 und 2025 um 5,5 % auf 427.000 Tonnen im Jahr 2025, was eine stabile Basisnachfrage trotz Herdendrucks unterstreicht. Probiotika und Hefe gewinnen ebenfalls an Bedeutung, da sich antibiotikafreie Programme ausweiten und Erzeuger natürlichere Leistungsunterstützungslösungen suchen. Dieser Trend zeigt, dass die Rindfleischviehfutterbranche gezielte Funktionalität auf der Grundlage zentraler Ernährungsanforderungen aufbaut, anstatt diese zu ersetzen.

Pansengeschützte Aminosäuren werden bis 2031 voraussichtlich mit einer CAGR von 9,8 % wachsen und sind damit die am schnellsten wachsende Unterkategorie in diesem Segment des Marktes für Rindfleischviehfutter. Ihr Wachstum wird durch eine verbesserte Effizienz des metabolisierbaren Proteins in hochkornhaltigen Endmastmischungen angetrieben, da Nährstoffe den Pansenabbau umgehen und im Dünndarm absorbiert werden. Organische Säuren und Enzyme expandieren ebenfalls, da Feedlots die Energiegewinnung aus Silage und Nebenprodukten verbessern wollen, was eine breitere Einführung fortschrittlicher Zusatzstoffprogramme im Markt für Rindfleischviehfutter unterstützt.

Nach Form: Pellets dominieren den Markt, aber flüssige Ergänzungsfuttermittel erzielen die Wachstumsprämie

Pellets machten 2025 46,0 % des Segmentumsatzes aus und etablierten sich damit als führendes physisches Format im Markt für Rindfleischviehfutter. Ihre Bedeutung wird auf Vorteile wie einfachere Handhabung, gleichmäßige Dichte, reduzierte Staubentwicklung und präzisere Einmischraten sowohl bei der Sack- als auch bei der Schüttgutverteilung zurückgeführt. Mehl bleibt eine kostengünstige Option für Hofmischer, während Krümel besonders vorteilhaft für jüngere Rinder und Übergangsfütterungsprogramme sind.

Flüssige Ergänzungsfuttermittel werden bis 2031 voraussichtlich mit einer CAGR von 8,7 % wachsen und sind damit das am schnellsten wachsende Segment im Markt für Rindfleischviehfutter. Dieses Wachstum wird durch Faktoren wie selbstlimitierendes Aufnahmeverhalten, Eignung für abgelegene Weidesysteme und die Fähigkeit zur Lieferung bioaktiver Inhaltsstoffe ohne Hitzeschäden angetrieben. Im Januar 2026 führte Westway Feed Products Synergy mit TRT ein, das zur Verbesserung der präzisen Mineralstoffergänzung in Rindfleischviehprogrammen entwickelt wurde. Herausforderungen wie Feuchtigkeitskontrolle und Mykotoxinrisiken bleiben erhebliche Bedenken in allen Futtermittelsegmenten, insbesondere in feuchten Regionen mit unzuverlässigen Lagerbedingungen. Folglich hängt die Wahl der Futterformate weiterhin stark von Logistik, Klimabedingungen und Ernährungsanforderungen ab.

Geografische Analyse

Nordamerika führte den globalen Markt für Rindfleischviehfutter an und machte 2025 33 % des Umsatzes und den größten Anteil unter den Regionen aus. Die Vereinigten Staaten machten einen erheblichen regionalen Umsatz aus und verankerten die Nachfrage weiterhin durch große Feedlot-Systeme und integriertes Rationsmanagement. Rinder aus Milchviehkreuzungen machten 12 % bis 15 % der gesamten Schlachtung von Mastrindern in den Vereinigten Staaten aus, was den Bedarf an spezialisierten Neugeborenen- und Endmastprogrammen unterstreicht. Kanada blieb der zweitgrößte Markt in der Region, unterstützt durch feedlot-intensive Endmast in Alberta und exportorientierte Rindfleischproduktionssysteme. Mexikos Markt verschärfte sich nach der Grenzschließung der Vereinigten Staaten im Jahr 2025 im Zusammenhang mit der Schraubenwurmfliege, da mehr als 1 Million zurückgehaltene Rinder die inländische Futternachfrage erhöhten und den Kostendruck steigerten.

Der Asien-Pazifik-Raum wird voraussichtlich die am schnellsten wachsende Region im Markt für Rindfleischviehfutter sein, mit einer bis 2031 prognostizierten CAGR von 5,4 %. Im Jahr 2025 war China ein wichtiges Land, wobei seine Wiederkäuerfutterproduktion im historischen Zeitraum um 1,8 % stieg. Indien wird voraussichtlich der am schnellsten wachsende Ländermarkt in der Region sein, angetrieben durch die zunehmende Einführung von Marken-Mischfutter. Australien und Neuseeland profitieren von exportorientierten Rindfleischsystemen und fortschrittlichen Fütterungspraktiken; ihre geringere Größe begrenzt jedoch ihren Gesamtbeitrag zum regionalen Umsatzwachstum.

Die Türkei ist ein wichtiger Beitragender zum Marktwachstum, während Südafrika, Saudi-Arabien und Ägypten als schneller wachsende Ländermärkte entstehen, unterstützt durch die Einführung kommerzieller Futtermittel und Investitionen in neue regionale Produktionskapazitäten. Das europäische Wachstum im Markt für Rindfleischviehfutter wird durch die Farm-to-Fork-Umweltpolitik unterstützt, die methanreduzierende Zusatzstoffe und stärkere Tierschutzstandards fördert. Westeuropäische Länder entwickeln Futtertestprotokolle weiter und führen proteinreduzierte Diäten ein, um Stickstoffemissionsziele zu erfüllen. Osteuropa bleibt ein wichtiges Wachstumsgebiet, da Erzeuger ihre Betriebe modernisieren und sich in die Lieferketten der Europäischen Union integrieren. Gleichzeitig hat die regulatorische Divergenz nach dem Brexit die Compliance-Komplexität erhöht und gleichzeitig Innovationen bei der Beschaffung von Inhaltsstoffen und der Formulierungsflexibilität gefördert.

Wettbewerbslandschaft

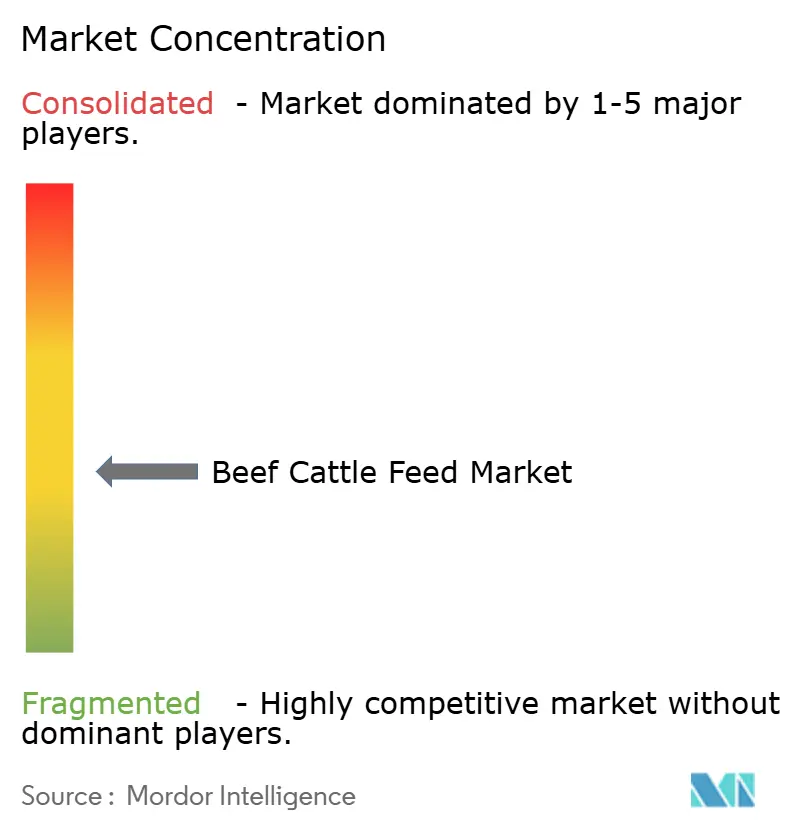

Der Markt für Rindfleischviehfutter blieb 2025 mäßig fragmentiert, wobei die fünf größten Akteure einen moderaten kombinierten Marktanteil hielten. Ein erheblicher Teil des Marktes wurde von regionalen Genossenschaften, Markenspezialisten und länderspezifischen Herstellern kontrolliert, die auf der Grundlage von Beziehungen, lokalisierten Formulierungen und Serviceangeboten konkurrierten. Die primäre Wettbewerbsverschiebung im Markt wurde im Fertigungsmaßstab beobachtet, während sich die Differenzierung zunehmend auf Zusatzstoffe, Premixes und Ernährungsunterstützungstools konzentrierte. Im September 2025 schlossen ADM und Alltech, Inc. ihre Vereinbarung über ein nordamerikanisches Futtermittel-Gemeinschaftsunternehmen ab. Diese Partnerschaft kombinierte Alltech's Hubbard Feeds und Masterfeeds mit ADMs 11 US-Futtermühlen und erweiterte ihren Fertigungsstandort in der Region. Diese Entwicklung verdeutlichte die Bemühungen großer Unternehmen, den Maßstab im Markt für Rindfleischviehfutter zu erhöhen und gleichzeitig die strategische Trennung für höherwertige Premix- und Zusatzstoffoperationen aufrechtzuerhalten.

Cargill, Inc. verfolgte einen eigenständigen Ansatz, indem es sein Ernährungswissen mit nachgelagerten Verarbeitungsdaten verknüpfte. Dazu gehörte eine Investition von 90 Millionen USD in sein Rindfleischwerk in Fort Morgan und der geplante Einsatz des CarVe-Ertragserfassungssystems im Jahr 2025. Ebenso erweiterte De Heus Animal Nutrition seine Aktivitäten in Indien durch die Errichtung einer neuen Tierfutterfabrik in Punjab, unterstützt durch eine Investition von 17 Millionen USD. Die Anlage verfügt über eine installierte Kapazität von 180.000 Tonnen mit dem Potenzial, auf 240.000 Tonnen zu erweitern. Nutrecos niederländisches Zuschussprojekt 2025 zur Stickstoffreduzierung hob die wachsende Bedeutung von Forschungsprogrammen hervor, die sich auf die Einhaltung von Umweltvorschriften als Teil von Wettbewerbsstrategien im Markt für Rindfleischviehfutter konzentrieren[3]Quelle: Nutreco, „Nutreco Receives Dutch Grant to Develop On-Farm Solutions to Target Nitrogen Emissions,” Nutreco, nutreco.com. Diese Entwicklungen zeigen, dass Größe allein nicht ausreicht, da führende Lieferanten zunehmend Daten, Compliance-Unterstützung und Spezialformulierungen nutzen, um ihre Marktpositionen zu behaupten.

Wichtige Chancenbereiche im Markt umfassen emissionsarme funktionelle Formulierungen, flüssige Ergänzungsfuttermittelsysteme für extensive Weidebetriebe und Ernährungslösungen, die auf Rinder aus Milchviehkreuzungen weltweit, einschließlich der Vereinigten Staaten, zugeschnitten sind. Unternehmen, die frühzeitig Zusatzstoffzulassungen sichern und die Rückverfolgbarkeit verbessern, werden wahrscheinlich einen Wettbewerbsvorteil erlangen, da die Compliance-Standards in den Regionen strenger werden.

Marktführer in der Rindfleischviehfutterbranche

Cargill, Incorporated

Land O'Lakes (Purina Animal Nutrition)

De Heus Animal Nutrition

Alltech Inc

Archer Daniels Midland

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: De Heus Animal Nutrition eröffnete eine neue Tierfutterfabrik in Rajpura, Punjab, Indien, eine Investition von 17 Millionen USD mit einer installierten Kapazität von 180.000 Tonnen, erweiterbar auf 240.000 Tonnen, mit separaten Produktionslinien für Rinder und Büffel sowie europäischer Automatisierungstechnologie.

- September 2025: ADM und Alltech, Inc. unterzeichneten die endgültige Vereinbarung zur Gründung ihres nordamerikanischen Tierfutter-Gemeinschaftsunternehmens, wobei Alltech, Inc. Hubbard Feeds und Masterfeeds einbrachte und ADM 11 US-Futtermühlen beisteuerte.

- Juni 2025: Cargill, Inc. kündigte eine Investition von 90 Millionen USD in sein Rindfleischverarbeitungswerk in Fort Morgan, Colorado, im Rahmen der Initiative Fabrik der Zukunft an, einschließlich des Einsatzes des proprietären CarVe-Computer-Vision-Systems zur Echtzeit-Messung des Rotfleischertrags.

Berichtsumfang des globalen Marktes für Rindfleischviehfutter

Rindfleischviehfutter ist eine spezialisierte, nährstoffreiche Formulierung, die Raufutter (wie Weide, Heu und Silage) und Konzentrate (einschließlich Getreide und Proteinergänzungen) umfasst. Es ist darauf ausgelegt, Wachstum, Gesundheit und Gewichtszunahme in der Rindfleischproduktion zu optimieren und die Ernährungsanforderungen an Energie, Protein, Vitamine und Mineralstoffe sowohl in der Weide- als auch in der Endmastphase zu erfüllen.

Der Markt für Rindfleischviehfutter ist segmentiert nach Inhaltsstoff (Mais, Sojaschrot, Weizen, Ölkuchen, Insektenproteinmehl und weitere Inhaltsstoffe), nach Futtertyp (Alleinfutter, Konzentrate, Ergänzungsfuttermittel sowie Premixes und Spezialzusatzstoffe), nach Form (Pellets, Mehl, Krümel und flüssige Ergänzungsfuttermittel), nach funktionellem Zusatzstoff (Aminosäuren, Vitamine und Mineralstoffe, Probiotika und Hefe, organische Säuren und Enzyme sowie weitere funktionelle Zusatzstoffe) sowie nach Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) angegeben.

| Mais |

| Sojaschrot |

| Weizen |

| Ölkuchen |

| Insektenproteinmehl |

| Sonstige |

| Pellets |

| Mehl |

| Krümel |

| Flüssige Ergänzungsfuttermittel |

| Alleinfutter |

| Konzentrate |

| Ergänzungsfuttermittel |

| Premixes und Spezialzusatzstoffe |

| Aminosäuren |

| Vitamine und Mineralstoffe |

| Probiotika und Hefe |

| Organische Säuren und Enzyme |

| Weitere funktionelle Zusatzstoffe |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Türkei | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Inhaltsstoff | Mais | |

| Sojaschrot | ||

| Weizen | ||

| Ölkuchen | ||

| Insektenproteinmehl | ||

| Sonstige | ||

| Nach Form | Pellets | |

| Mehl | ||

| Krümel | ||

| Flüssige Ergänzungsfuttermittel | ||

| Nach Futtertyp | Alleinfutter | |

| Konzentrate | ||

| Ergänzungsfuttermittel | ||

| Premixes und Spezialzusatzstoffe | ||

| Nach funktionellem Zusatzstoff | Aminosäuren | |

| Vitamine und Mineralstoffe | ||

| Probiotika und Hefe | ||

| Organische Säuren und Enzyme | ||

| Weitere funktionelle Zusatzstoffe | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Türkei | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der prognostizierte Ausblick für Rindfleischviehfutter bis 2031?

Die Marktgröße für Rindfleischviehfutter wird bis 2031 voraussichtlich 87,0 Milliarden USD erreichen, ausgehend von 70,9 Milliarden USD im Jahr 2026, mit einem Wachstum von 4,2 % CAGR über 2026–2031.

Welche Region wächst im Bereich Rindfleischviehfutter am schnellsten?

Der Asien-Pazifik-Raum wird voraussichtlich die am schnellsten wachsende Region mit einer prognostizierten CAGR von 5,4 % bis 2031 sein, während Nordamerika 2025 die größte Region nach Umsatz blieb.

Was treibt das Wachstum bei Spezialzusatzstoffen für Rindfleischvieh an?

Antibiotikafreie Beschaffung, Methanberichterstattungsanforderungen und Präzisionsfütterungstools erhöhen die Nachfrage nach Probiotika, Phytogenen, Premixes und pansengeschützten Aminosäuren.

Welches Futterformat wächst am schnellsten?

Flüssige Ergänzungsfuttermittel werden bis 2031 voraussichtlich mit einer CAGR von 8,7 % wachsen, vor anderen physischen Formen, obwohl Pellets 2025 mit einem Anteil von 46,0 % das größte Format blieben.

Seite zuletzt aktualisiert am: