Geflügelfuttermarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

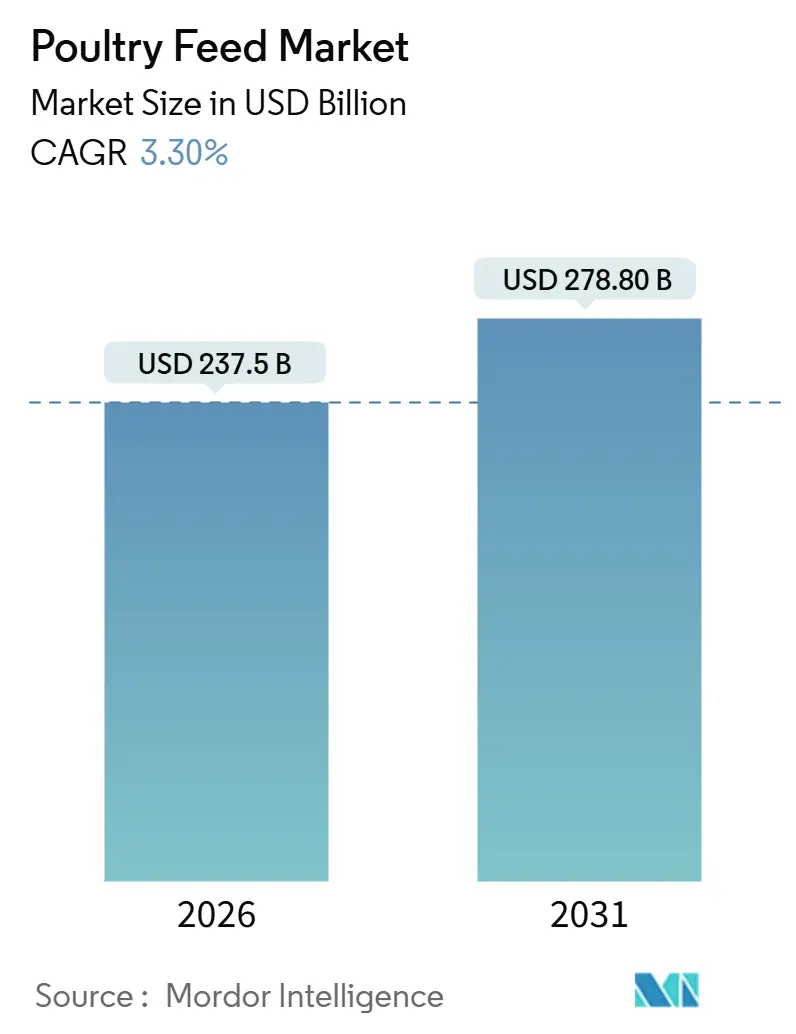

| Marktgröße (2026) | 237.5 Milliarden US-Dollar |

| Marktgröße (2031) | 278.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Geflügelfuttermarkt Analyse von Mordor Intelligence

Die Größe des Geflügelfuttermarktes erreichte im Jahr 2026 237,5 Milliarden USD und wird bis 2031 voraussichtlich auf 278,8 Milliarden USD ansteigen, was einer CAGR von 3,3 % während des Prognosezeitraums entspricht. Das Wachstum wird weiterhin durch die steigende Nachfrage nach Geflügelfleisch in Schwellenländern, die Preisvolatilität bei Rohstoffen, die die Mühlenmargen belastet, sowie durch regulatorische Vorgaben geprägt, die Antibiotika-Wachstumsförderer zugunsten von Enzymen, Probiotika und Phytogenen abschaffen. Formulierer müssen sich zudem mit der Notwendigkeit auseinandersetzen, Proteinquellen zu diversifizieren, da sich die Sojaangebote verknappen und Insektenmehl regulatorisch zunehmend anerkannt wird. Die Wettbewerbsintensität steigt, da regionale Mühlen und vertikal integrierte Verarbeiter weiterhin die lokale Versorgung dominieren, während multinationale Unternehmen in Automatisierung und Präzisionsernährung investieren. Langfristige Chancen liegen in der Asien-Pazifik-Region, Afrika und dem Nahen Osten, wo rasche Urbanisierung und der Ausbau der Kühlkette den Pro-Kopf-Konsum von Hühnerfleisch steigern.

Wichtigste Erkenntnisse des Berichts

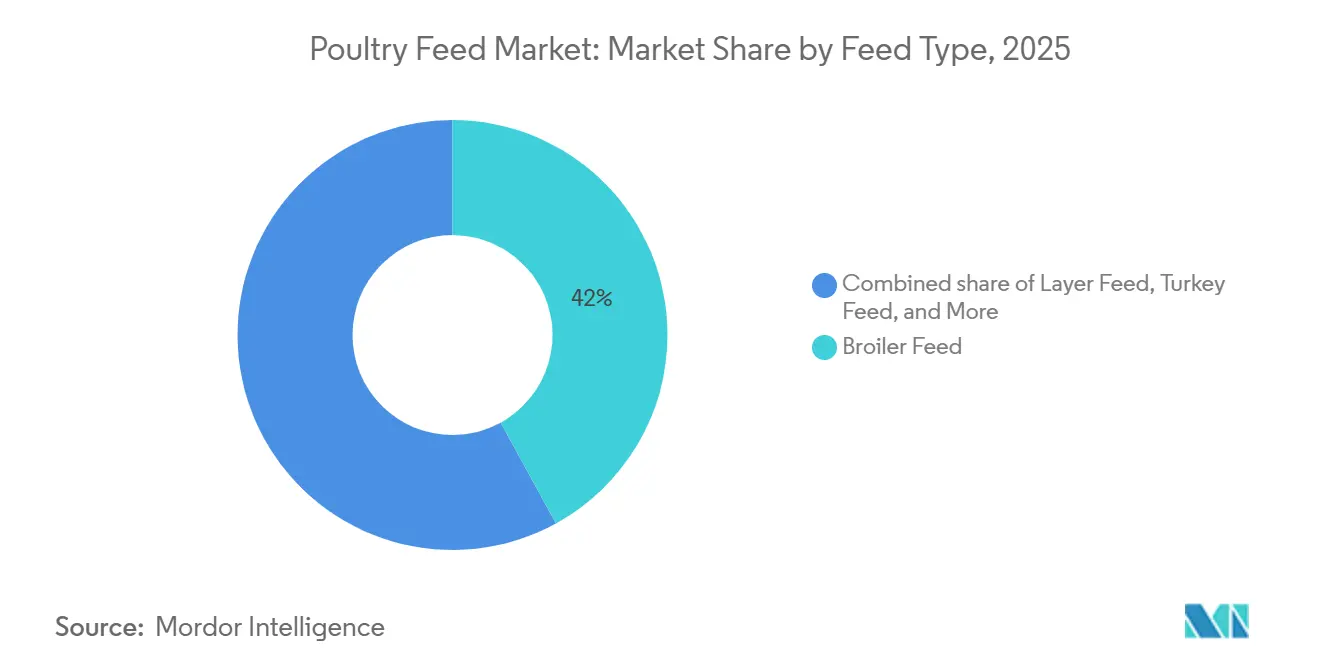

- Nach Futtertyp führte Broilerfutter im Jahr 2025 mit einem Marktanteil von 42 % am Geflügelfuttermarkt, während Truthahnfutter bis 2031 mit einer CAGR von 6,2 % wachsen soll.

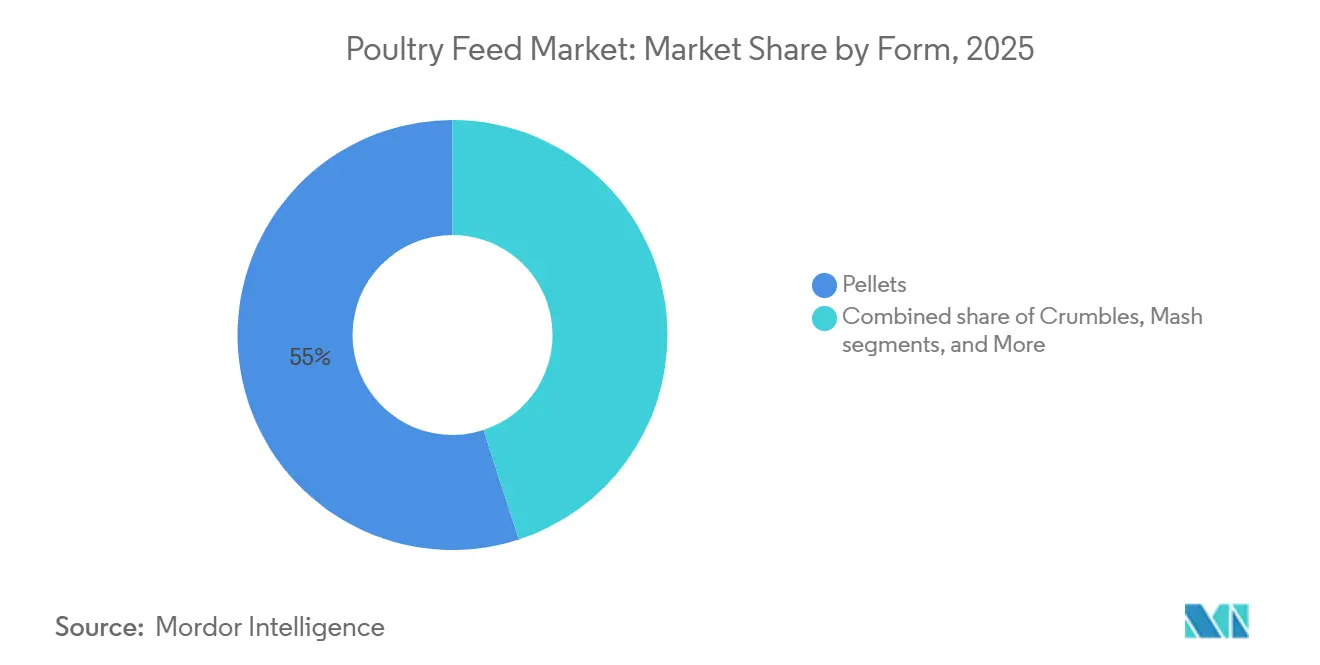

- Nach Form beherrschten Pellets im Jahr 2025 einen Anteil von 55 % am Geflügelfuttermarkt, Krümel werden bis 2031 voraussichtlich mit einer CAGR von 5,0 % wachsen.

- Nach Zutatentyp machte Getreide im Jahr 2025 einen Anteil von 36 % am Geflügelfuttermarkt aus, während Additive mit einer CAGR von 8,4 % bis 2031 zulegen.

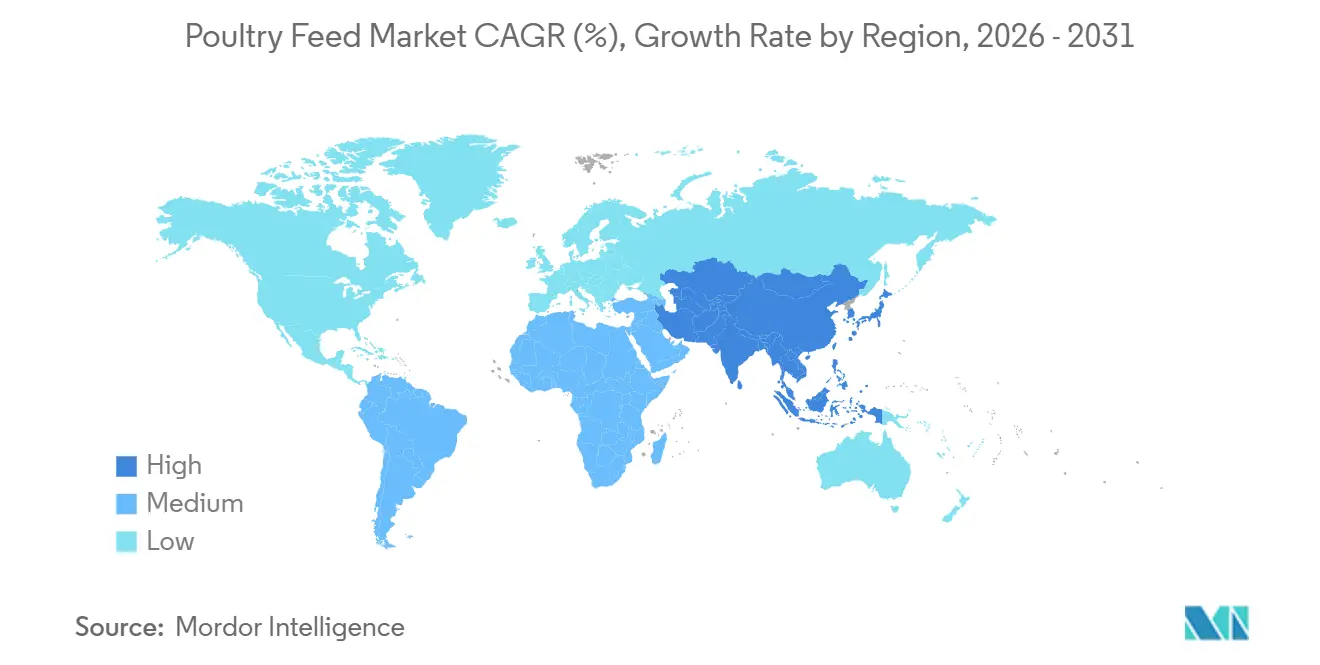

- Nach Geografie hielt die Asien-Pazifik-Region im Jahr 2025 einen Umsatzanteil von 32 % und soll bis 2031 mit einer CAGR von 4,6 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Einblicke in den Geflügelfuttermarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender weltweiter Geflügelfleischkonsum | +1.2% | Global, am stärksten in der Asien-Pazifik-Region, Afrika, Naher Osten | Mittelfristig (2–4 Jahre) |

| Industrialisierung der Geflügelzucht in Schwellenländern | +0.9% | Kernbereich Asien-Pazifik, Ausweitung auf Afrika und Nahen Osten | Langfristig (≥ 4 Jahre) |

| Fortschritte bei Futteradditiven zur Verbesserung der Futterverwertungsrate | +0.7% | Nordamerika und Europäische Union führend, Übernahme breitet sich auf Asien-Pazifik aus | Mittelfristig (2–4 Jahre) |

| Strenge Sicherheitsvorschriften fördern die Verwendung von Mischfutter | +0.5% | Europäische Union, Nordamerika, ausgewählte Asien-Pazifik-Märkte | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Interesse an der Verwendung von Insektenprotein zur Minderung der Sojavolatilität | +0.4% | Pilotprojekte in der Europäischen Union, Skalierung in Asien-Pazifik, aufkommendes Afrika | Langfristig (≥ 4 Jahre) |

| Ausbau der Mikroverkapselungstechnologie auf dem Betrieb zur Ermöglichung von Präzisionsernährung | +0.3% | Frühanwender in Nordamerika und Europäischer Union, Asien-Pazifik folgt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender weltweiter Geflügelfleischkonsum

Der weltweite Pro-Kopf-Geflügelfleischkonsum erreichte im Jahr 2024 17,9 kg pro Person, mit den stärksten Zuwächsen in Südostasien, Sub-Sahara-Afrika und dem Nahen Osten [1]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, „Geflügelsektor”, fao.org. In Märkten wie Nigeria, Ägypten und Vietnam hinkt die Mischfutterproduktion dem Herdenwachstum hinterher, was den Bau von Mühlen in der Nähe integrierter Geflügelkomplexe für Just-in-time-Lieferung begünstigt. Der Ausbau der städtischen Kühlkette verdrängt Lebengeflügelmärkte und erhöht die Nachfrage nach gleichbleibender Futterqualität zur Versorgung des Kühlfleischschnitts. Die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung prognostiziert, dass Geflügel bis 2030 41 % des weltweiten Fleischkonsums ausmachen wird. Diese Nachfrageentwicklungen stützen die anhaltende Expansion des Geflügelfuttermarktes, auch wenn die Rohstoffkosten schwanken.

Industrialisierung der Geflügelzucht in Schwellenländern

Integrierte Betriebe mit mehr als 100.000 Tieren repräsentierten im Jahr 2025 68 % der Broilerproduktion in China und 54 % in Indien, ein starker Anstieg gegenüber dem Stand von 2020. Derartige Betriebsgrößen begünstigen Mischfutter, da einheitliche Formulierungen die Biosicherheit und vorhersehbare Leistung unterstützen. Dasselbe Modell verbreitet sich nun in Südafrika und Nigeria, wo Integratoren automatisierte Mühlen mit Kapazitäten von über 200.000 Tonnen errichten. Da Einzelhändler Rückverfolgbarkeit fordern, verlieren Kleinbetriebe, die früher betriebseigene Rationen mischten, an Boden. Die Weltbank erwartet, dass die industrielle Geflügelhaltung bis 2030 75 % der Produktion in Schwellenländern ausmachen wird, was den Bedarf weiter auf professionelle Einkäufer konzentriert.

Fortschritte bei Futteradditiven zur Verbesserung der Futterverwertungsrate

Phytase und Protease senkten die durchschnittliche Broiler-Futterverwertung und reduzierten die Futterkosten pro Tier bei aktuellen Rohstoffpreisen um etwa 0,02 USD. Probiotika wie Bacillus subtilis reduzieren Darmkrankheitserreger und die Sterblichkeit um bis zu 2 Prozentpunkte, während organische Säuren Antibiotika-Wachstumsförderer in Europa und Nordamerika ersetzen. Es wird prognostiziert, dass das globale Segement der Futterenzyme bis 2031 jährlich um 8,1 % wächst, weit schneller als das Kernfuttervolumen, da Formulierer ihre Ausgaben auf Leistungsverbesserer umleiten. Diese Entwicklungen stärken das Margenaufwärtspotenzial für Lieferanten, die die Wirksamkeit von Additiven belegen können.

Strenge Sicherheitsvorschriften fördern die Verwendung von Mischfutter

Die EU-Futtermittelhygieneverordnung, die im Januar 2024 in Kraft trat, schreibt eine Zertifizierung nach dem Hazard Analysis and Critical Control Points-System vor – eine Hürde, die informelle Mischer nicht überwinden können [2]Quelle: Europäische Kommission, „Futtermittelhygieneverordnung”, ec.europa.eu. Ähnliche Standards in Japan, Südkorea und Australien verschärfen die Einfuhrkontrollen und erzwingen die Reduzierung von Krankheitserregern. In den Vereinigten Staaten schreiben neue Salmonellen-Vorschriften validierte Hitze- oder chemische Behandlungen für Futter mit tierischen Zutaten vor. Die Codex-Alimentarius-Richtlinien zu Rückstandsgrenzen sind inzwischen in 85 Ländern harmonisiert und schaffen damit einen globalen Sicherheitsstandard. Große Mischfuttermühlen, die frühzeitig in Automatisierung und Rückverfolgbarkeit investiert haben, profitieren nun von einem strukturellen Vorteil und heben das Qualitätsniveau des Geflügelfuttermarktes insgesamt an.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohstoffpreise | -0.8% | Global, am stärksten in importabhängigem Nahen Osten, Nordafrika, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Krankheitsausbrüche | -0.5% | Asien-Pazifik, Europa, Nordamerika zyklische Brennpunkte | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Kontrolle der Antibiotikaresistenz, die Antibiotika-Wachstumsförderer einschränkt | -0.3% | Europäische Union, Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Konkurrierende alternative Proteine dämpfen die langfristige Nachfrage | -0.2% | Vereinigte Staaten, Singapur als frühe Märkte, Europäische Union und Asien-Pazifik folgen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoffpreise

Mais wurde im Zeitraum 2024–2025 zwischen 4,20 USD und 5,80 USD pro Scheffel gehandelt, während Sojaschrot aufgrund von Wetter- und Nachfrageschocks zwischen 380 USD und 520 USD pro Tonne schwankte [3]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, „Vieh und Geflügel: Weltmärkte und Handel”, usda.gov. Importabhängige Märkte wie Ägypten und die Philippinen sehen sich mit verstärkten Kosten konfrontiert, wenn ihre Landeswährungen gegenüber dem Dollar schwächen. Mühlen, die Festpreisverträge drei bis sechs Monate im Voraus abschließen, riskieren eine Margenkompression, wenn die Spotpreise steigen. Die Substitution von Weizen und Gerste für bis zu 30 % des Maises bietet eine gewisse Erleichterung, doch bleiben die Terminmärkte für diese Getreidearten in Asien dünn. Der erhöhte Betriebskapitalbedarf belastet die Bilanzen in volatilen Phasen zusätzlich. Das Fehlen ausgefeilter Absicherungsinstrumente in Afrika und Teilen Asiens setzt die Produzenten einem erhöhten Risiko aus und dämpft das kurzfristige Wachstum des Geflügelfuttermarktes.

Regulatorische Kontrolle der Antibiotikaresistenz, die Antibiotika-Wachstumsförderer einschränkt

Das europäische Verbot von Antibiotika-Wachstumsförderern, das 2022 auf medizinisch wichtige Medikamente ausgeweitet wurde, spiegelt sich in schrittweisen Einschränkungen in Nordamerika und China wider. Indien erarbeitet derzeit ähnliche Regeln für 2026. Der Ersatz von Antibiotika durch Enzyme, Probiotika und organische Säuren erhöht die Additivkosten pro Tonne Futter um 15–25 %. Kleinere Mühlen ohne Forschungskapazität haben Schwierigkeiten, Alternativen zu validieren, und verlieren Marktanteile an multinationale Konzerne. Landwirte, die an Antibiotika gewöhnt sind, müssen in bessere Haltungsbedingungen und Biosicherheit investieren, was die Produktionskosten erhöht. Während der Wandel die Lebensmittelsicherheit verbessert, dämpft er das Wachstum für Produzenten, die höhere Formulierungskosten nicht weitergeben können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Futtertyp: Dominanz von Broilerfutter sichert Volumen, Truthahnfutter erzielt Premiumwachstum

Broilerfutter erzielte im Jahr 2025 42 % des Wertes, da die Broilerfleischproduktion auf 110 Millionen Tonnen stieg und damit die zentrale Bedeutung der Broiler für den Geflügelfuttermarkt unterstreicht. Das Wachstum in Nordamerika und Europa hat sich abgeflacht, doch zweistellige Mengenzuwächse in Südasien und Sub-Sahara-Afrika halten die globale Nachfrage in der Expansionsphase. Truthahnfutter trug einen geringeren Anteil bei, soll jedoch mit einer CAGR von 6,2 % wachsen, was einen höheren Proteingehalt und eine steigende Saisonnachfrage in den Vereinigten Staaten und Exportmärkten widerspiegelt. Legefutter machte einen bedeutenden Anteil aus und profitiert von stabiler Tischei-Nachfrage und Bäckereiverwendung, während andere Arten wie Enten und Wachteln eine Nische bildeten. Die antibiotikafreie Neuformulierung in allen Teilsegmenten erhöht die Additivintensität und steigert die Margen für Spezialanbieter.

Truthahnfutter erzielt höhere Preise, da Starterdiäten 24–28 % Rohprotein erfordern, verglichen mit 21–23 % für Broiler, was Formulierern Spielraum für die Integration von Insektenmehl und organischen Spurenmineralien bietet. Premiumisierungstrends in entwickelten Volkswirtschaften stützen die Gesundheitspositionierung des Truthahns, während Importe aus dem Nahen Osten und Mexiko seine geografische Reichweite vergrößern. Lege- und Spezialgeflügelformulierungen betonen ebenfalls Darmgesundheitsadditive zur Verbesserung der Eiqualität und schaffen segmentübergreifende Synergien. Der anhaltende Wandel hin zur vertikal integrierten Produktion stellt sicher, dass große Integratoren die Futterspezifikationen vorgeben und das Volumen bei weniger, technologisch fortschrittlichen Mühlen im Geflügelfuttermarkt konzentrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Pellets führend durch Effizienz, Krümel gewinnen bei Spezialdiäten

Pellets erzielten 55 % des Wertes im Jahr 2025 und wurden wegen einer um 5–8 % höheren Verdaulichkeit und geringerer Verluste gegenüber Mehl bevorzugt, was ihre Dominanz im Geflügelfuttermarkt stärkt. Die Haltbarkeit übersteigt in modernen Anlagen nun 92 %, wodurch Feinanteile, die zu Atemwegsproblemen beitragen, reduziert werden. Integratoren im Asien-Pazifik-Raum treiben die Pelletisierung voran, um Land- und Arbeitsbeschränkungen auszugleichen. Krümel hielten einen bedeutenden Anteil und wachsen jährlich mit einer CAGR von 5,0 %, da die kleinere Partikelgröße die frühe Kükenaufnahme verbessert und die Sterblichkeit bei Junghennen senkt.

Mehlförmiges Futter hielt einen gewissen Anteil, hauptsächlich in Hinterhofsystemen und ökologischen Systemen, die eine minimale Verarbeitung bevorzugen. Obwohl Mehl 20–30 USD pro Tonne günstiger ist, gleichen höhere Futterverwertung und Verluste die Einsparungen aus. Extrudierte und expandierte Produkte bildeten den verbleibenden Anteil und bedienen Wildvögel und Spezialanwendungen. Flexible Pelletmühlen-Matrizen ermöglichen es Produzenten, zwischen Pellets und Krümeln zu wechseln, was die Anlagennutzung und das Bestandsmanagement verbessert. Da Integratoren in automatisierte Ställe investieren, wird die Nachfrage nach gleichmäßiger Pelletqualität zunehmen und die Pelletführerschaft im Geflügelfuttermarkt aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Zutatentyp: Getreide verankert Formulierungen, Additive erzielen Wachstumsprämie

Getreide, angeführt von Mais und Weizen, machte im Jahr 2025 36 % der Zutatenausgaben aus und unterstreicht damit seine Rolle als Energiebasis des Geflügelfuttermarktes. Weizen dominiert in Europa und Australien, während Mais in Amerika und Asien aufgrund der geringeren Landekosten vorherrscht. Dennoch ermutigt klimatische Volatilität zu Versuchen mit Sorghum und Hirse zur Risikostreuung. Ölsaatenschrot, überwiegend Soja, lieferte 30 % des Zutatenwertes, aber Nachhaltigkeitsbedenken in südamerikanischen Lieferketten erhöhen die Beschaffungsprämien für zertifizierte entwaldungsfreie Partien.

Additive machten einen bedeutenden Wertanteil aus und wachsen jährlich um 8,4 %, was die Enzym- und Probiotika-Einbindung widerspiegelt, die den von den Regulierungsbehörden vorgeschriebenen Antibiotikaentzug ausgleicht. Die Supplementierung mit Methionin und Lysin ermöglicht es Formulierern, den Rohproteingehalt zu senken, den Stickstoffausstoß zu reduzieren und Umweltziele zu erfüllen. Fischmehl nahm ab, da algengbasierte Omega-3-Quellen zunehmend Anklang finden. Melasse und sonstige Bindemittel machten den Rest aus und übernehmen funktionelle Rollen bei der Pelletstabilität und Schmackhaftigkeit. Die steigenden Kosten für Sojaschrot beschleunigen die Suche nach Insektenprotein und synthetischen Aminosäuren und erhöhen den Additivanteil im Geflügelfuttermarkt.

Geografische Analyse

Die Asien-Pazifik-Region erzielte im Jahr 2025 32 % des Umsatzes des Geflügelfuttermarktes und ist auf Kurs für eine CAGR von 4,6 % bis 2031, angetrieben von Chinas Produktionskapazität und Indiens raschem Wandel zur organisierten Geflügelzucht. Chinas zehn größte Produzenten steigerten ihren Anteil an der nationalen Produktion im Jahr 2025 auf 35 %, gegenüber 22 % im Jahr 2020, was großen Mischfuttermühlen zugute kommt. Indien verbrauchte 28 Millionen Tonnen Futter, doch der Sektor ist noch auf 5.000 Mühlen fragmentiert, die über den Preis konkurrieren, was Konsolidierungspotenzial schafft. Japan und Südkorea führen die regionale Einführung antibiotikafreier Formulierungen an und steigern die Importe von Spezialadditiven, während Thailand, Vietnam und Indonesien in Hochkapazitätsmühlen mit mehr als 500.000 Tonnen investieren.

Afrika verzeichnete eine bedeutende CAGR, angetrieben durch die Nachfrage im wachsenden Geflügelsektor Nigerias und Ägyptens. Nigerias Sektor modernisiert sich, doch Infrastrukturlücken bei Strom und Logistik beeinträchtigen die Effizienz. Südafrika begegnet günstigen brasilianischen Importen durch verbesserte Futterverwertung und vertikale Integration. Auch der Nahe Osten wächst, gestützt durch saudische und emiratische Subventionen für Rohstoffimporte und integrierte Landwirtschaft. Südamerika expandiert, ist aber weiterhin durch Währungsschwankungen gefährdet, die die Exportrentabilität beeinflussen.

Europa und Nordamerika spiegeln Reife und strenge Umweltobergrenzen wider, die die Herdenexpansion begrenzen. Die Strategie „Vom Hof auf den Tisch” der Europäischen Union halbiert den Antibiotikaverbrauch bis 2030 und treibt den Enzymeinsatz voran. Die Vereinigten Staaten, ein bedeutender Geflügelfutterproduzent, setzen auf langsamer wachsende Genetik und käfigfreie Legehennen, was die Futterspezifikationen verändert. Russland setzt auf Importsubstitution, während Ozeanien durch die Ausrichtung auf asiatische Exportmärkte wächst. Divergierende Wachstumstrends bestätigen, dass Schwellenländer die langfristige Expansion des Geflügelfuttermarktes aufrechterhalten werden.

Wettbewerbslandschaft

Zwei Drittel des Umsatzes des Geflügelfuttermarktes liegt in den Händen von regionalen Mühlen, betriebseigenen Mischern und vertikal integrierten Verarbeitern, was die hohen Logistikkosten für Schüttgutfutter widerspiegelt. Der Markt bleibt fragmentiert, wobei bedeutende Hersteller wie Cargill, Charoen Pokphand Foods und New Hope Liuhe eigene Mühlen einsetzen, um die Margen in den Bereichen Zucht, Ernährung und Verarbeitung aufrechtzuerhalten und so das Risiko durch volatile Spot-Rohstoffpreise zu mindern. Mittelgroße Spezialisten konzentrieren sich auf Differenzierung durch proprietäre Enzymblends und betriebliche Beratungsleistungen, was es ihnen ermöglicht, in Märkten, in denen Produzenten technischen Support priorisieren, Premiumpreise zu erzielen.

Das Additivteilsegment ist stärker konzentriert, da multinationale Konzerne über 50 % des globalen Enzym- und Methionin-Angebots kontrollieren und ihnen dadurch Verhandlungsstärke gegenüber Mischfuttermühlen verleihen. Technologie verändert den Wettbewerb, da Präzisionsernährungsplattformen Formulierungen auf Basis von Herdendaten in Echtzeit anpassen und Blockchain-Pilotprojekte die Rückverfolgbarkeit vom Getreideanbau bis zum fertigen Futter verbessern. Eine Patentanmeldung aus dem Jahr 2024 für einen Algorithmus, der Enzymeinbindungsraten vorhersagt, unterstreicht, wie digitale Werkzeuge zu neuen Wettbewerbsvorteilen werden.

Kleinere regionale Akteure begegnen dem durch die Bildung von Beschaffungsgenossenschaften zur Sicherung von Mengenrabatten und durch die Eigenmarkenvergabe von Additiven an multinationale Lieferanten. Weiße Flecken auf der Landkarte umfassen antibiotikafreie Lösungen für Kleinbetriebe in Asien und Afrika sowie die Skalierung von Insektenprotein, sobald die Zulassungen ausgeweitet werden. In den nächsten fünf Jahren werden Kapitalinvestitionen und digitale Fähigkeiten Kostenführer von Massenproduzenten im Geflügelfuttermarkt trennen.

Marktführer im Geflügelfuttermarkt

New Hope Liuhe Co. Ltd

Charoen Pokphand Foods Public Co. Ltd

Land O'Lakes Inc

Guangdong HAID Group Co. Ltd

Cargill, Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Novonesis erweiterte sein Enzymportfolio für Geflügelfutter nach der Übernahme der Feed Enzyme Alliance von dsm-firmenich. Der Schritt stärkt das Angebot in wichtigen Enzymkategorien wie Phytasen, Carbohydrasen und Proteasen sowie bestehende Darmgesundheits- und Probiotikalösungen. Diese Erweiterung unterstützt integrierte Ernährungsansätze, die auf die Verbesserung der Futtereffizienz, Tiergesundheit und Nachhaltigkeit in der Geflügelproduktion abzielen.

- Oktober 2025: De Heus Indien eröffnete eine neue Tierfutterproduktionsanlage in Rajpura mit einer Investition von rund 17 Millionen USD (150 Crore Rupien). Das Werk hat eine Anfangskapazität von 180.000 Tonnen pro Jahr, erweiterbar auf 240.000 Tonnen, mit eigenen Geflügel- und Viehfutterlinien unter Verwendung fortschrittlicher europäischer Technologie. Die Anlage stärkt die regionalen Futtermittelversorgungsketten und spiegelt steigende Investitionen wider, um Indiens wachsende Nachfrage nach Geflügel- und Viehernährung zu decken.

- März 2025: Indian Poultry Alliance, eine Tochtergesellschaft der Allana Group, übernahm Kwality Animal Feeds für etwa 300 Crore Rupien (35 Millionen USD). Die Übernahme stärkt die Geflügelfutterproduktion und den integrierten Betrieb von IPA in wichtigen Regionen Indiens. IPA hat sich außerdem zu zusätzlichem Kapital verpflichtet, um die Futterkapazität zu erweitern und Ernährungslösungen zu verbessern, was die Konsolidierungstrends im indischen Geflügelfuttermarkt unterstreicht.

Globaler Geflügelfuttermarkt Berichtsumfang

Geflügelfutter ist ein aus verschiedenen Rohstoffen und Additiven gemischtes Futtermittel. Diese Mischungen werden entsprechend den spezifischen Anforderungen der Zieltiere formuliert. Futtermittelhersteller produzieren sie als Mehltypen, Pellets oder Krümel. Der Geflügelfuttermarkt-Bericht ist segmentiert nach Futtertyp (Legefutter, Broilerfutter und weitere), nach Form (Pellets, Krümel und weitere), nach Zutatentyp (Getreide, Ölsaatenschrot, Melasse, Fischöl und Fischmehl, Additive und weitere) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und weitere). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Broilerfutter |

| Legefutter |

| Truthahnfutter |

| Sonstiges Geflügelfutter |

| Pellets |

| Krümel |

| Mehl |

| Sonstige |

| Getreide |

| Ölsaatenschrot |

| Melasse |

| Fischöl und Fischmehl |

| Additive |

| Sonstige Zutatentypen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Futtertyp | Broilerfutter | |

| Legefutter | ||

| Truthahnfutter | ||

| Sonstiges Geflügelfutter | ||

| Nach Form | Pellets | |

| Krümel | ||

| Mehl | ||

| Sonstige | ||

| Nach Zutatentyp | Getreide | |

| Ölsaatenschrot | ||

| Melasse | ||

| Fischöl und Fischmehl | ||

| Additive | ||

| Sonstige Zutatentypen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des globalen Geflügelfuttermarktes?

Die Größe des Geflügelfuttermarktes erreichte im Jahr 2026 237,5 Milliarden USD.

Welche Region verzeichnet das schnellste Wachstum der Geflügelfutternachfrage?

Die Asien-Pazifik-Region führt das Wachstum mit einer prognostizierten CAGR von 4,6 % bis 2031 an, getrieben durch steigenden Hühnerfleischkonsum und rasche Betriebsindustrialisierung.

Welche Futterform dominiert den globalen Markt?

Pellets halten 55 % des Umsatzes im Jahr 2025, da sie in Großbetrieben eine höhere Verdaulichkeit und geringere Verluste aufweisen.

Warum gewinnen Additive in Geflügelfutterformulierungen an Bedeutung?

Additive wie Enzyme und Probiotika ersetzen Antibiotika-Wachstumsförderer und verbessern die Nährstoffverwertung, was zu einer jährlichen Wachstumsrate von 8,4 % für das Segment führt.

Wie wirken sich Rohstoffpreisschwankungen auf Futtermittelhersteller aus?

Volatile Mais- und Sojapreise drücken die Margen, insbesondere in importabhängigen Regionen, was Mühlen dazu veranlasst, alternative Getreidearten zu suchen und Terminkontrakt-Strategien umzusetzen.

Welche technologischen Trends prägen die Wettbewerbsdynamik?

Präzisionsernährungsplattformen, betriebliche Mikroverkapselung und Blockchain-Rückverfolgbarkeitstools ermöglichen Kostenoptimierung und die Einhaltung von Einzelhändleranforderungen.

Seite zuletzt aktualisiert am: