Marktgröße und Marktanteil für gerenderte Geflügelprodukte

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

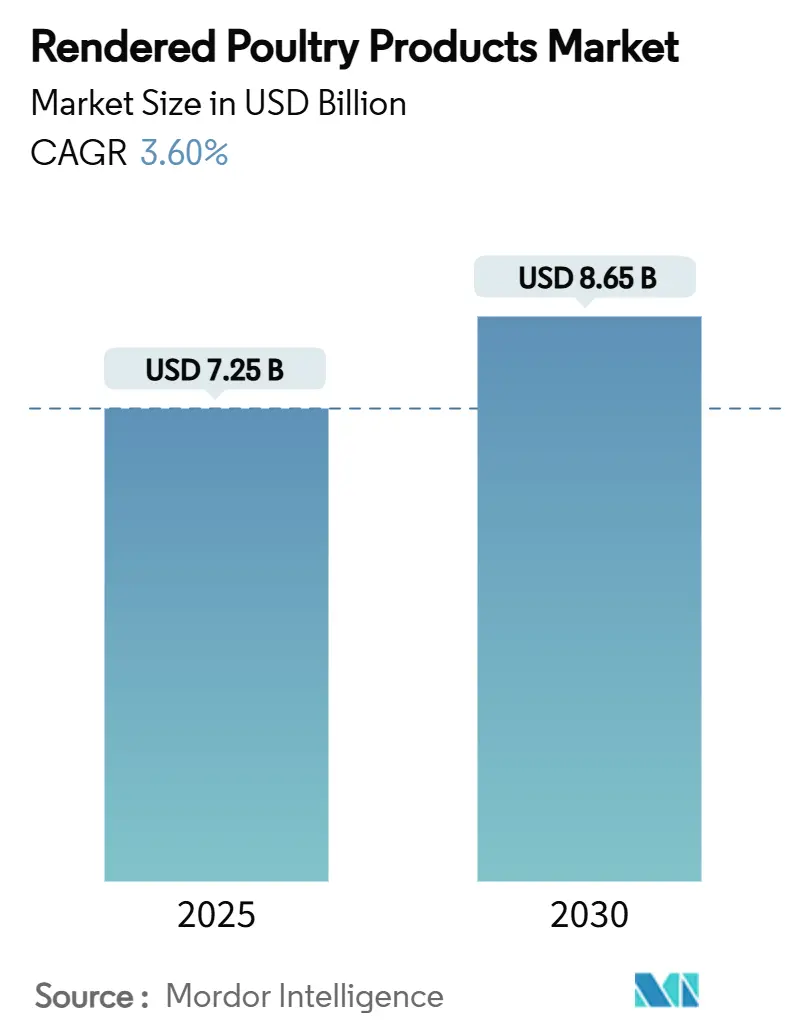

| Marktgröße (2025) | 7.25 Milliarden US-Dollar |

| Marktgröße (2030) | 8.65 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gerenderte Geflügelprodukte von Mordor Intelligence

Die Marktgröße für gerenderte Geflügelprodukte belief sich im Jahr 2025 auf 7,25 Milliarden USD und wird bis 2030 voraussichtlich 8,65 Milliarden USD erreichen, was einer CAGR von 3,6 % entspricht. Diese moderate Expansion spiegelt die Reifung einer Branche wider, die nun neue Nachfrage von Heimtiernahrungsherstellern und Formulierern von Premium-Tierfutter erschließt. Starke politische Unterstützung für die zunehmende Vermenschlichung von Haustieren sowie Kreislaufwirtschaftsvorschriften stärken gemeinsam die Wachstumsdynamik. Gleichzeitig gestalten Kapazitätserweiterungen in aufstrebenden Volkswirtschaften, Investitionen in Rückverfolgbarkeitssysteme und Prozessverbesserungen zur Maximierung der Proteinausbeute die Wettbewerbsstrategien in den Regionen neu. Die Preissensitivität in traditionellen Futtermittelmärkten bleibt bestehen, doch die Diversifizierung in funktionale Heimtiernahrungszutaten dämpft die Umsatzvolatilität für integrierte Produzenten. Nachhaltigkeitsnachweise, regulatorische Ausrichtung und Technologieadoption bleiben daher entscheidende Erfolgsfaktoren im Markt für gerenderte Geflügelprodukte.

Wichtigste Erkenntnisse des Berichts

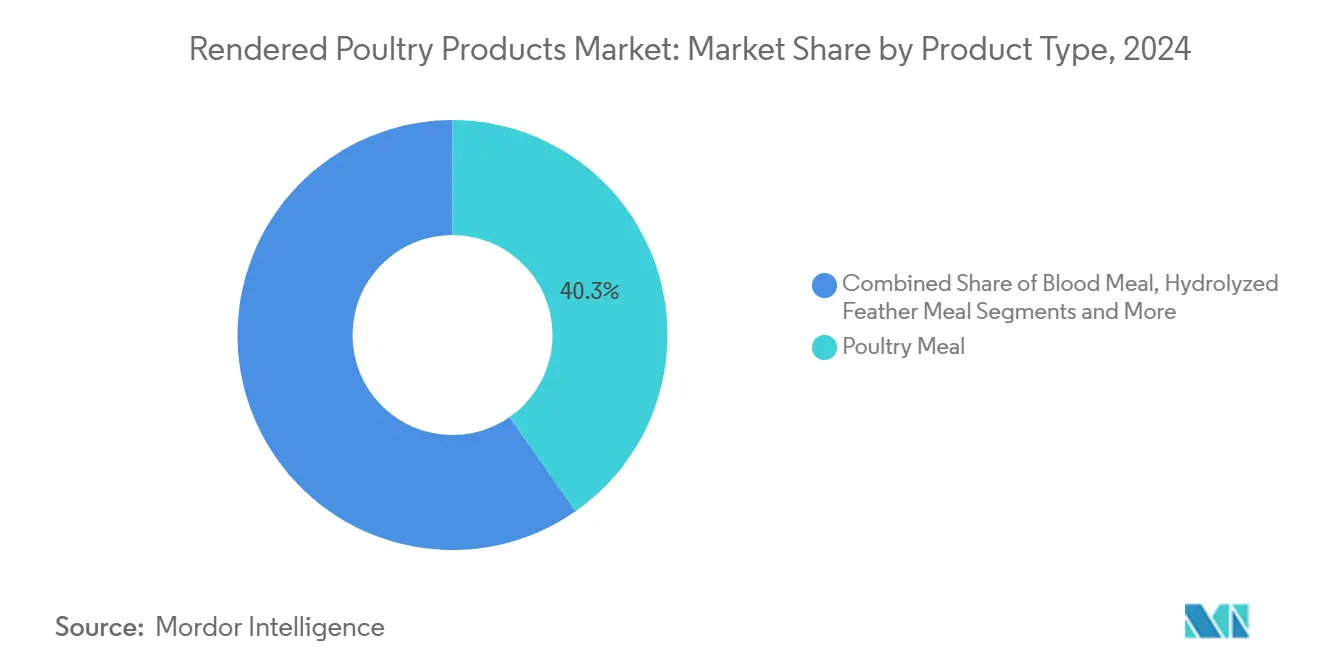

- Nach Produkttyp entfiel im Jahr 2024 ein Marktanteil von 40,3 % auf Geflügelmehl im Markt für gerenderte Geflügelprodukte, während raffiniertes Geflügelfett bis 2030 voraussichtlich mit einer CAGR von 7,7 % wachsen wird.

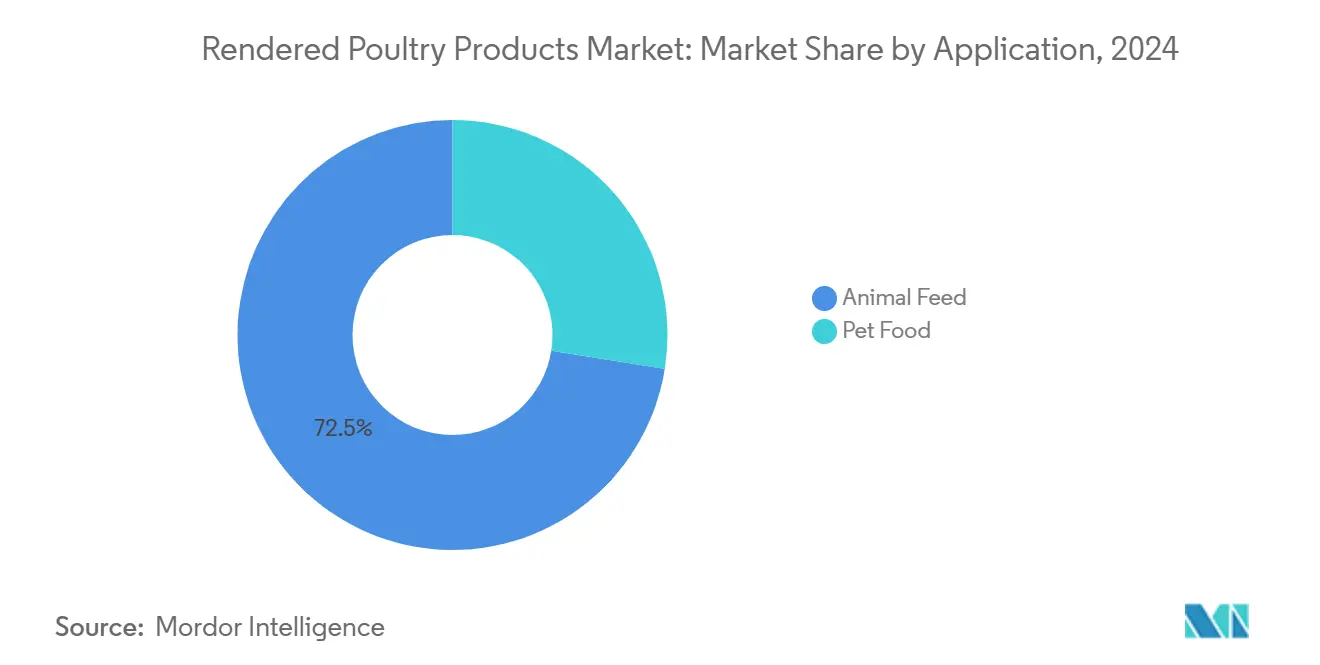

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 72,5 % der Marktgröße für gerenderte Geflügelprodukte auf Tierfutter, während Heimtiernahrung im gleichen Zeitraum voraussichtlich mit einer CAGR von 7,2 % wachsen wird.

- Nach Verfahrenstyp hielt Trockenrendering im Jahr 2024 einen Anteil von 62,0 %, und Nassrendering wird bis 2030 voraussichtlich eine CAGR von 6,6 % verzeichnen.

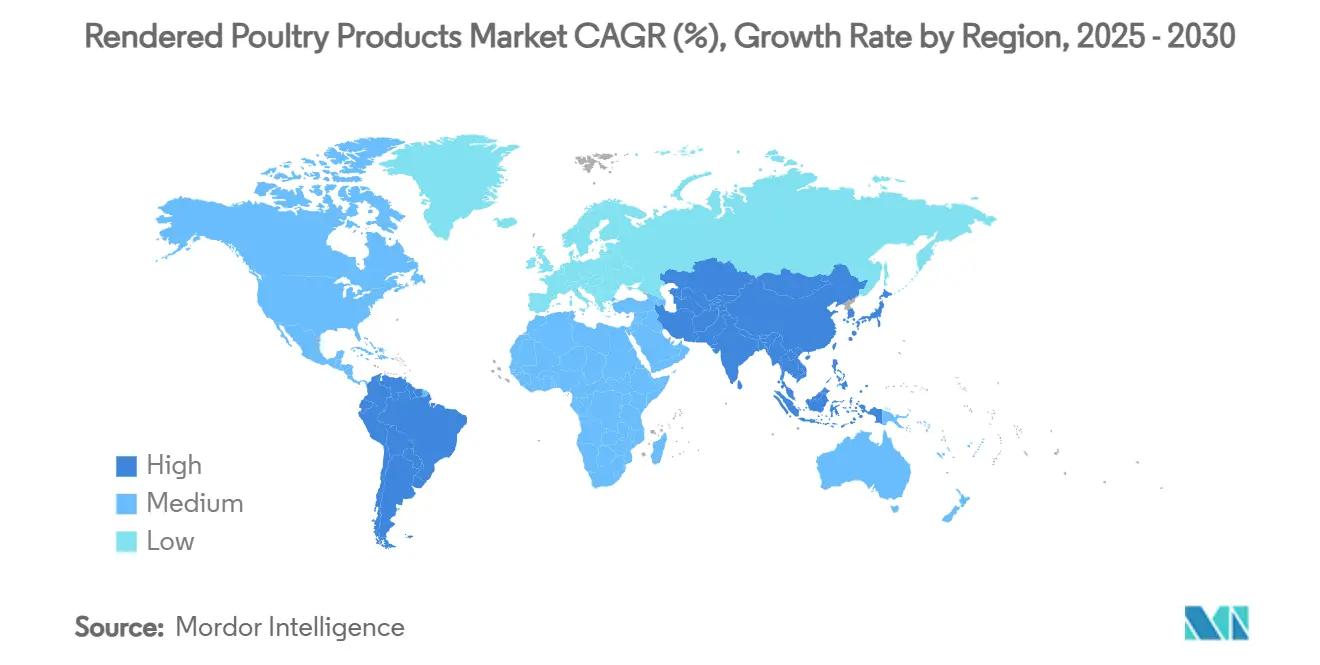

- Nach Geografie trug Nordamerika im Jahr 2024 36,5 % des Umsatzes bei, und Asien-Pazifik wird bis 2030 voraussichtlich mit einer CAGR von 6,1 % wachsen.

Globale Trends und Erkenntnisse im Markt für gerenderte Geflügelprodukte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach proteinreichen Aquafutter-Zutaten | +1.2% | Nordamerika und Europäische Union | Mittelfristig (2–4 Jahre) |

| Wachstum bei Premium-Heimtiernahrungsformulierungen | +0.8% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck zur Eindämmung von Lebensmittelabfällen | +0.6% | Global, angeführt von der Europäischen Union und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Anstieg bei Insektenprotein- und gemischten Futterlösungen | +0.4% | Asien-Pazifik als Kern, Ausbreitung auf globale Märkte | Langfristig (≥ 4 Jahre) |

| Kommerzialisierung von kultivierter Fetttechnologie | +0.3% | Frühe Einführung in Nordamerika und der Europäischen Union | Langfristig (≥ 4 Jahre) |

| Blockchain-gestützte Rückverfolgbarkeitsanforderungen | +0.2% | Global, Premium-Marktsegmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach proteinreichen Aquafutter-Zutaten

Das globale Wachstum der Aquakultur steigert die Nachfrage nach kosteneffizienten, proteinreichen Futterzutaten, die die Leistung von Fischmehl erreichen. Gerendertes Geflügelmehl bietet die essentiellen Aminosäuren, die für Raubfische und Garnelen benötigt werden, und liefert dabei stabilere Preise als Meeresproteine, die mit Fangbeschränkungen und Klimaschwankungen schwanken. Die Umwandlung von Verarbeitungsnebenerzeugnissen in Futtermittel unterstützt Kreislaufwirtschaftsziele und spricht nachhaltigkeitsorientierte Produzenten an. Moderne Niedertemperatur-Rendering-Verfahren und enzymatische Behandlungen schaffen spezialisierte Aquafutter-Qualitäten mit höherer Verdaulichkeit und weniger antinutritiven Faktoren, sodass Verarbeiter Aufschläge gegenüber herkömmlichen Viehfuttermehlen erzielen können. Das Internationale Rendering-Symposium 2025 hob diese Chance hervor und betonte, dass Aquafutter die traditionelle Tierfutternachfrage übertreffen wird, da die Aquakultur weiterhin schneller wächst als die Wildfangproduktion[1]Quelle: U.S. Poultry and Egg Association, "Rendering Industry's Key Roles in Animal Agriculture Sustainability to be Highlighted at 2025 International Rendering Symposium," U.S. Poultry and Egg Association, uspoultry.org.

Wachstum bei Premium-Heimtiernahrungsformulierungen

Die Premiumisierung von Heimtiernahrung treibt den verstärkten Einsatz rückverfolgbarer, hochwertiger Geflügelproteine voran, die Aussagen zu Verdaulichkeit, Gelenkgesundheit und Hypoallergenität unterstützen. Hersteller spezifizieren zunehmend hydrolysierte Mehle und konzentrierte Aminosäureprofile, die Preisaufschläge gegenüber handelsüblichen Futtermehlen erzielen. Um Prüfungsanforderungen zu erfüllen, setzen führende Rendering-Unternehmen In-Line-Qualitätssensoren, Gefahrenanalyseprotokolle und Blockchain-basierte Identitätssicherungssysteme ein, die Herkunft, Verarbeitungsbedingungen und Nährstoffzusammensetzung dokumentieren. Da die Ausgaben für Heimtiere in Nordamerika, Europa und Teilen Asiens steigen, gewinnen Rendering-Unternehmen, die Konsistenz und Transparenz garantieren können, Verhandlungsmacht gegenüber Markeninhaber-Kunden, die auf differenzierte Zutatendarstellungen angewiesen sind.

Regulatorischer Druck zur Eindämmung von Lebensmittelabfällen

Verbindliche Vorschriften zur Umleitung organischer Abfälle, wie das Wasted Food Law in Maryland, verpflichten große Erzeuger, Rückstände von Deponien fernzuhalten, wenn das wöchentliche Volumen 1 Metrik Tonne übersteigt[2]Quelle: Maryland Department of the Environment, "Solid Waste Management – Organics Recycling and Waste Diversion," mde.maryland.gov. Ähnliche Rahmenbedingungen in der EU, Kanada und ausgewählten US-Bundesstaaten klassifizieren Rendering als wesentlichen Compliance-Weg und nicht als freiwilligen Recyclingdienst um. Diese Gesetze schaffen stabile eingehende Rohstoffströme, begrenzen den Rohstoffabfluss zu konkurrierenden Entsorgungskanälen und positionieren konforme Rendering-Unternehmen für potenzielle Subventionen oder bevorzugte Genehmigungen für Bebauungspläne. Da Regierungen Deponieabgaben verschärfen und Herstellerverantwortungssysteme ausweiten, erhält der Markt für gerenderte Geflügelprodukte strukturelle Unterstützung.

Anstieg bei Insektenprotein- und gemischten Futterlösungen

Futtermittelformulierer mischen traditionelle gerenderte Mehle mit Insektenmehl, um komplementäre Aminosäureprofile und Mikrobiom-Vorteile zu nutzen. Versuche, bei denen Larven der Schwarzen Soldatenfliege bis zu 10 % der Broilerdiäten integriert wurden, steigerten die Schlachtkörperausbeute und verbesserten das mikrobielle Gleichgewicht im Blinddarm, während die Kostenkonkurrenzfähigkeit erhalten blieb. Anstatt Geflügelmehl zu verdrängen, erweitern Insekten die Proteinvorräte, glätten Preisspitzen und ermöglichen eine reduzierte Sojaschrotbeimischung. Rendering-Unternehmen gehen Partnerschaften mit Insektenproduzenten ein, um gemeinsam formulierte Vormischungen zu vermarkten, die bestehende Logistiknetzwerke und Ernährungsexpertise nutzen und so die adressierbaren Umsatzströme erweitern, ohne Kernprodukte zu kannibalisieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Geruchsemissionsvorschriften in der Nähe städtischer Gebiete | −0.7% | Global, konzentriert auf entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Volatilität der globalen Sojaschrotpreise | −0.5% | Globale Rohstoffmärkte | Mittelfristig (2–4 Jahre) |

| Verbraucherwahrnehmungsprobleme bei Nebenproduktzutaten | −0.4% | Premium-Marktsegmente weltweit | Langfristig (≥ 4 Jahre) |

| Steigende Logistikkosten für die Einhaltung der Kühlkette | −0.3% | Global, temperaturempfindliche Produkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Geruchsemissionsvorschriften in der Nähe städtischer Gebiete

Regierungen erweitern Ausschlusszonen und schreiben Geruchsmanagementpläne für Rendering-Standorte in der Nähe von Wohngebieten vor. Pennsylvanias Geruchsmanagementprogramm verpflichtet neue konzentrierte Tierhaltungsanlagen, genehmigte Minderungsstrategien einzureichen und Ausrüstungen nach bewährten Verfahren zu installieren. Die Einhaltung erfordert häufig Biofilter, geschlossene Förderanlagen und kontinuierliche Überwachung, die Kapitalbudgets erhöhen und die Verarbeitungskosten pro Einheit steigern. Kleinere Betreiber ohne Zugang zu zinsgünstigen Finanzierungen haben Schwierigkeiten, Schritt zu halten, was während des Anpassungszeitraums zu Konsolidierungen und lokalen Verarbeitungsengpässen führen könnte.

Steigende Logistikkosten für die Einhaltung der Kühlkette

Viele gerenderte Fette und Spezialmehle werden unter kontrollierten Temperaturen transportiert, um oxidative Stabilität und Pathogenkontrolle zu gewährleisten. Der aktualisierte Leitfaden für bewährte Verfahren der Global Cold Chain Alliance legt strenge Anforderungen an Hygiene und Temperaturprüfung fest, die isolierende Verpackungen, IoT-Monitore und geschulte Spediteure erfordern. Kraftstoffpreisinflation und Containerknappheit erhöhen die Frachtkosten und schmälern die Exportmargen in entfernte Märkte wie Südostasien. Betreiber wirken dem entgegen, indem sie Verarbeitungs- und Endverbrauchsanlagen zusammenlegen oder lagerstabile Formulierungen einsetzen, doch die kurzfristige Belastung der Rentabilität bleibt bemerkenswert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Raffiniertes Fett treibt Premium-Wachstum an

Geflügelmehl erfasste im Jahr 2024 40,3 % der Marktgröße für gerenderte Geflügelprodukte und ist damit der größte Einzelbeitrag zum Gesamtumsatz. Die starke Nachfrage von Mainstream-Futtermittelmühlen und integrierten Geflügelverarbeitern hält das Volumen stabil, selbst wenn die Rohstoffproteinpreise schwanken. Das Segment profitiert von gut etablierten Lieferketten, standardisierten Qualitätsspezifikationen und günstigen Aminosäureprofilen, die die Futtermittelformulierung vereinfachen. Rohes Geflügelfett folgt in der Größenordnung und unterstützt Heizkessel, gewerbliche Frittiergeräte und kostensensitive Futterrationen, bei denen die Kaloriendichte Reinheitsüberlegungen überwiegt. Hydrolysiertes Federmehl und Blutmehl zusammen bedienen spezialisierte Aquakultur- und Düngemittelnischen, die hohe Proteindichte und keratingreiche Aminosäuren schätzen.

Raffiniertes Geflügelfett wird bis 2030 voraussichtlich mit der schnellsten CAGR von 7,7 % wachsen, da Mischer von erneuerbarem Diesel und Premium-Heimtiernahrungsmarken Qualitäten mit geringen Verunreinigungen mit Preisaufschlägen belohnen. Investitionen in In-Line-Qualitätssensoren und digitale Rückverfolgbarkeitsplattformen ermöglichen es Verarbeitern, Nährstoffkonsistenz und Herkunft zu zertifizieren und so mehrjährige Lieferverträge mit dem hochmargigen Ernährungssegment zu sichern. Thermische Hydrolyse-Versuche verbessern die Nährstoffausbeute aus gemischten Nebenprodukten. Dies verwischt die traditionellen Grenzen zwischen Protein- und Fettrückgewinnung. Das Ergebnis ist ein gestuftes Portfolio, bei dem Basisrohstoffe den laufenden Betrieb finanzieren, während Premium-Fraktionen Aufwärtspotenzial in volatilen Märkten sichern.

Nach Verfahrenstyp: Trockenrendering behält seine Größe, während Nassrendering an Dynamik gewinnt

Trockenrendering hielt im Jahr 2024 einen Anteil von 62,0 % am Markt für gerenderte Geflügelprodukte, was seine lange Betriebsgeschichte, breite Rohstofftoleranz und Kompatibilität mit dem volumenstarken Tierfutterkanal widerspiegelt. Die Technologie basiert auf direkter Wärme und mechanischem Pressen zur Trennung von Proteinen und Fetten und liefert vorhersehbare Ausbeuten, die für Mainstream-Futtermittelmühlen geeignet sind, die stabile Aminosäureprofile suchen. Upgrades für Durchlaufkocher, verbesserte Geruchsabzugshauben und automatisierte Schneckenpresswerke haben die Lebensdauer von Trockenanlagen verlängert, auch wenn Umweltvorschriften strenger werden. Viele integrierte Geflügelverarbeiter betreiben Trockensysteme rund um die Uhr und nutzen die Nähe zu Schlachtbetrieben, um Rohstoffverderb und LKW-Kilometer zu minimieren.

Nassrendering wird bis 2030 voraussichtlich eine CAGR von 6,6 % verzeichnen, angetrieben von Verarbeitern, die auf Premium-Heimtiernahrung und Aquafutter-Qualitäten abzielen, die höhere Verdaulichkeit und hellere Farbe erfordern. Durch das Suspendieren von Nebenprodukten in Wasser und die Verwendung niedrigerer Temperaturen begrenzen Nasssysteme Maillard-Reaktionen, erhalten hitzeempfindliche Aminosäuren und reduzieren Geruchsemissionen. Frühe Anwender kombinieren Nasstrennung mit Niedertemperaturtrocknung, um die Proteinrückgewinnung zu maximieren und gleichzeitig strengere Luftqualitätsgrenzwerte in der Nachbarschaft einzuhalten. Förderprogramme, die mit Kreislaufwirtschaftszielen und reduzierten Treibhausgasemissionen verbunden sind, helfen, die Vorabkosten auszugleichen und die Amortisationszeiten für neue Installationen zu verkürzen. Da immer mehr Käufer rückverfolgbare, schonend verarbeitete Mehle anfordern, gewinnen Anlagen, die zwischen Trocken- und Nassmodus wechseln können, die Flexibilität, sowohl volumenstarke Rohstoff- als auch hochmargige Spezialmärkte zu bedienen.

Nach Anwendung: Premiumisierung von Heimtiernahrung treibt Wachstum an

Tierfutteranwendungen dominierten im Jahr 2024 mit einem Anteil von 72,5 % am Markt für Geflügelprodukte und unterstreichen die zentrale Rolle, die gerenderte Proteine in der Vieh- und Aquakulturernährung spielen. Die Stabilität des Segments beruht auf kosteneffizienter Aminosäurelieferung, gut etablierten Vertriebsverbindungen und seiner Fähigkeit, Ernährungswissenschaftler vor Sojaschrotpreisschwankungen zu schützen. Aquafutterhersteller substituieren Fischmehl zunehmend durch Geflügelmehl, um Zutatenkosten zu senken und Nachhaltigkeitsziele zu erreichen, und profitieren dabei von spezialisierten ascheärmeren Qualitäten, die die Verdaulichkeit für Raubfischarten verbessern. Diese Dynamiken stellen sicher, dass Tierfutter der grundlegende Volumentreiber bleibt, auch wenn sich nachgelagerte Märkte diversifizieren.

Heimtiernahrung ist die am schnellsten wachsende Anwendung und wird bis 2030 voraussichtlich eine CAGR von 7,2 % verzeichnen, wobei ihr Anteil an der Marktgröße für Geflügelprodukte in Nordamerika, Europa und Teilen Asiens zunimmt. Premium-Marken belohnen Lieferanten, die Rückverfolgbarkeit auf Chargenebene, Profile mit geringen Verunreinigungen und funktionale Vorteile für Gelenk-, Haut- und Darmgesundheit liefern. Rendering-Unternehmen installieren In-Line-Sensoren und Blockchain-Plattformen zur Validierung der Nährstoffkonsistenz und helfen so, mehrjährige Verträge mit hochmargigen Heimtiernahrungsherstellern zu sichern. Da Haushalte ihre Haustiere weiterhin vermenschlichen, steigen die Ausgaben für Spezialdiäten stetig, sodass Verarbeiter höhere Renditen erzielen können als in Rohstoff-Futtermittelkanälen.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2024 36,5 % des globalen Umsatzes, unterstützt durch dichte Geflügelproduktionscluster, umfangreiche Rendering-Sammelnetze und einen reifen Premium-Heimtiernahrungssektor, der inländisch bezogene, rückverfolgbare Proteine schätzt. Haustierbesitzer in den Vereinigten Staaten geben stetig für funktionale Diäten aus, was Rendering-Unternehmen dazu veranlasst, in In-Line-Qualitätsprüfungen und digitale Rückverfolgbarkeit zu investieren, die den Prüfungen der Markeninhaber standhalten. Kanadas aktualisierte Lebensmittelsicherheitsvorschriften erhöhen mikrobiologische Standards und drängen Anlagen zur Einführung geschlossener Systeme und kontinuierlicher Probenahme. Mexikos steigende Geflügelproduktion erweitert das Rohstoffangebot, aber ungleichmäßige Kühlkettenabdeckung und Bebauungsplanungshürden verlangsamen Kapazitätserweiterungen und halten das regionale Angebot knapp.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 6,1 %, angetrieben durch ein junges demografisches Profil, steigende verfügbare Einkommen und Ernährungsumstellungen hin zu tierischen Proteinen. Rabobank-Prognosen deuten darauf hin, dass die regionale Geflügelproduktion bis 2030 jährlich um 4 % bis 5 % steigen wird, was reichlich Rohmaterial für das Rendering freisetzt[3]Quelle: Rabobank, "Global Poultry Quarterly Q1-2025," rabobank.com. China beschleunigt Upgrades zur Integration von Lebensmittelsicherheits- und Umweltkontrollen und eröffnet Nischen für Joint Ventures, die Nassrendering-Know-how transferieren. Indien liberalisiert die Tierfuttervorschriften und kurbelt die Inlandsnachfrage nach kosteneffizienten Proteinkonzentraten an. Südostasiatische Länder wie Thailand und Vietnam ziehen Verarbeitungsinvestitionen aufgrund exportorientierter Geflügelcluster an, während Indonesien und die Philippinen öffentlich-private Partnerschaften erkunden, um zentrale Rendering-Hubs zu errichten, die Biosicherheitsrisiken reduzieren.

Europa verzeichnet ein stetiges Wachstum, das in Kreislaufwirtschaftsrichtlinien verankert ist, die die Verwertung tierischer Nebenprodukte zu Futter- und Heimtiernahrungszutaten begünstigen. Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen verpflichtet nachgelagerte Käufer zur Offenlegung von Scope-3-Emissionen und belohnt Lieferanten, die Kohlenstoffabdrücke und Ressourceneffizienz dokumentieren. Deutschland und Frankreich subventionieren Geruchsreduzierungsumrüstungen und helfen Rendering-Unternehmen, strenge Nachbarschaftsstandards einzuhalten, ohne umzuziehen. Das Vereinigte Königreich investiert in Forschung und Entwicklung, die auf enzymatische Verarbeitung abzielt, die die Proteinverfügbarkeit erhöht und den Energieverbrauch senkt, während osteuropäische Länder Sammelrouten ausbauen, um ungenutzte Rohstoffströme zu erschließen. Insgesamt unterstreichen diese Maßnahmen den Schwerpunkt der Region auf dokumentierter Nachhaltigkeit und Produktsicherheit.

Wettbewerbslandschaft

Die führenden Unternehmen halten gemeinsam einen bedeutenden Anteil am globalen Umsatz, was eine oligopolistische Struktur hervorhebt, die durch regionale Spezialisten und Genossenschaftsanlagen in Verbindung mit Geflügelschlachthöfen ergänzt wird. Darling Ingredients betreibt weltweit zahlreiche Verarbeitungsanlagen und nutzt vertikale Integration, um die Rohstoffkontinuität zu gewährleisten, was erhebliche Umsätze in den Bereichen Futterzutaten und erneuerbare Energieprodukte unterstützt[4]Quelle: Darling Ingredients Inc., "Form 10-K 2024," sec.gov. Tyson Foods kombiniert Geflügelschlachtung, Heimtiernahrung und Fettraffinierung, was den internen Verbrauch gerenderter Produkte ermöglicht und die Exposition gegenüber Dritten minimiert. JBS USA Holdings, Cargill und Smithfield Foods verfolgen ähnliche Integrationsstrategien und nutzen Rendering, um Wert aus primären Fleischoperationen zu extrahieren und Rohstoffzyklen abzusichern.

Die Strategie konzentriert sich nun auf den Nachweis von Sicherheit, Transparenz und Nährstoffkonsistenz, anstatt rein auf Kosten zu konkurrieren. Führende Unternehmen setzen fortschrittliche Zusammensetzungsanalysatoren, Blockchain-basierte Chargenaufzeichnungen und Drittanbieter-Zertifizierungsprogramme ein, um die strengen Beschaffungsrichtlinien von Premium-Heimtiernahrung- und Aquafuttermarken zu erfüllen. Partnerschaften mit Startups für enzymatische Verarbeitung helfen, die Proteinfunktionalität für artspezifische Diäten anzupassen, während Pilotprojekte Niedertemperaturtrocknung und Wasserrecyclingsysteme erkunden, die den ökologischen Fußabdruck verringern. Mittelgroße Genossenschaften konzentrieren sich auf regionale Dominanz, optimieren Rohstoffsammelradien und bieten Just-in-Time-Lieferungen an nahegelegene Futtermittelmühlen an.

Fusionsaktivitäten zielen auf ergänzende Rendering-Anlagen in der Nähe expandierender Geflügelkomplexe ab, insbesondere in Südasien und Südamerika, wo Infrastrukturlücken noch bestehen. Regulierungsbehörden betrachten Rendering als Umweltdienstleistung und genehmigen im Allgemeinen Transaktionen, die das Abfallmanagement verbessern, obwohl sie regionale Preisauswirkungen überwachen. Marktteilnehmer differenzieren sich durch Nischenspezialisierung, indem sie maßgeschneiderte hydrolysierte Mehle für hypoallergene Heimtierdiäten oder Lysein-reiche Konzentrate für Garnelenfutter liefern. Insgesamt hängt der Wettbewerbserfolg davon ab, operative Größe mit agiler Produktinnovation zu kombinieren, um zunehmend anspruchsvolle Kunden in der Tierernährung zu bedienen.

Marktführer für gerenderte Geflügelprodukte

Tyson Foods, Inc.

JBS USA Holdings Inc. (JBS Foods)

Cargill, Incorporated.

Darling Ingredients

West Coast Reduction Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Die Regierung von Kerala plant die Einrichtung von Hühnerabfall-Rendering-Anlagen unter öffentlicher Verwaltung, um die bestehenden Einheiten im öffentlich-privaten Partnerschaftsmodell zu ersetzen, die mit Protesten aus der Gemeinschaft und betrieblichen Herausforderungen konfrontiert sind. Diese Anlagen werden Geflügelabfälle, einschließlich Federn, zu futtermittelqualitativem Pulver für Heimtiernahrung und Tierernährung verarbeiten. Die Initiative erhält Unterstützung von Clean Kerala, Kudumbashree und Suchitwa Mission.

- April 2025: Indian Poultry Alliance (Allana Group) erwarb Kwality Animal Feeds Pvt Ltd für INR 300 Crore (36 Millionen USD). Die Akquisition umfasste integrierte Geflügeloperationen mit Rendering-Anlagen, die Geflügelfett und Proteinmehle für die Futter- und Heimtiernahrungsherstellung produzieren.

- Januar 2024: Darling Ingredients Inc. erwarb die Miropasz Group für 110 Millionen EUR (119,04 Millionen USD). Die Akquisition umfasste drei Geflügel-Rendering-Anlagen in Polen mit einer kombinierten jährlichen Verarbeitungskapazität von 250.000 Metrik Tonnen Geflügelnebenprodukten.

- Januar 2024: Der USDA Food Safety and Inspection Service legte den 1. Januar 2028 als universelles Compliance-Datum für neue Fleisch- und Geflügelkennzeichnungsvorschriften fest und gab Rendering-Unternehmen damit langfristige Planungssicherheit.

Berichtsumfang des globalen Marktes für gerenderte Geflügelprodukte

Gerenderte Geflügelprodukte sind die verarbeiteten Nebenprodukte von Geflügel, einschließlich Fleisch, Knochen, Fett und Innereien, die durch Rendering in stabile, proteinreiche Mehle (wie Geflügelmehl, Blutmehl, Federmehl) und Fette umgewandelt werden. Diese Produkte, die in Tierfutter und Heimtiernahrung verwendet werden, fallen unter diesen Umfang. Der Marktbericht für gerenderte Geflügelprodukte ist segmentiert nach Produkttyp (Geflügelmehl, Blutmehl, Hydrolysiertes Federmehl, Rohes Geflügelfett und Raffiniertes Geflügelfett), nach Anwendung (Tierfutter und Heimtiernahrung), nach Verfahrenstyp (Nassrendering und Trockenrendering) sowie nach Geografie (Nordamerika, Südamerika, Europa, Naher Osten, Asien-Pazifik und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Geflügelmehl |

| Hydrolysiertes Federmehl |

| Blutmehl |

| Rohes Geflügelfett |

| Raffiniertes Geflügelfett |

| Tierfutter |

| Heimtiernahrung |

| Nassrendering |

| Trockenrendering |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Produkttyp | Geflügelmehl | |

| Hydrolysiertes Federmehl | ||

| Blutmehl | ||

| Rohes Geflügelfett | ||

| Raffiniertes Geflügelfett | ||

| Nach Anwendung | Tierfutter | |

| Heimtiernahrung | ||

| Nach Verfahrenstyp | Nassrendering | |

| Trockenrendering | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Marktes für gerenderte Geflügelprodukte im Jahr 2030?

Die Marktgröße für gerenderte Geflügelprodukte wird bis 2030 voraussichtlich 8,65 Milliarden USD erreichen und mit einer CAGR von 3,6 % wachsen.

Warum gilt Asien-Pazifik als die attraktivste Wachstumsregion?

Asien-Pazifik wird bis 2030 voraussichtlich eine CAGR von 6,1 % verzeichnen, angetrieben durch schnelles Wachstum der Geflügelproduktion, steigende Importe von Futterzutaten und Investitionen in Rendering-Infrastruktur.

Was sind die wichtigsten Herausforderungen für Rendering-Unternehmen heute?

Zu den wichtigsten Hemmnissen zählen strenge Geruchsschutzvorschriften, Preisvolatilität bei Sojaschrot, Verbraucherskepsis gegenüber Nebenprodukten in Premium-Segmenten und steigende Logistikkosten für die Kühlkette.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Unternehmen kontrollieren rund 62 % des globalen Umsatzes, was auf ein mäßig konzentriertes, aber dennoch wettbewerbsfähiges Umfeld hindeutet.

Seite zuletzt aktualisiert am: