Marktgröße und Marktanteil des afrikanischen Geflügelfuttermarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 14.48 Milliarden US-Dollar |

| Marktgröße (2026) | 15.02 Milliarden US-Dollar |

| Marktgröße (2031) | 18.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.74% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Geflügelfuttermarkts von Mordor Intelligence

Die Marktgröße des afrikanischen Geflügelfuttermarkts wurde im Jahr 2025 auf 14,48 Milliarden USD geschätzt und soll von 15,02 Milliarden USD im Jahr 2026 auf 18,05 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,74 % während des Prognosezeitraums (2026–2031). Anhaltendes Stadtwachstum, steigende verfügbare Einkommen und Proteinaufnahme sowie regionale politische Koordination im Rahmen der Afrikanischen Kontinentalen Freihandelszone (AFCFTA) stützen diesen Ausblick. Integrierte Produzenten skalieren Futtermitteloperationen, um Skaleneffekte zu nutzen, während Schnellrestaurants (QSRs) rückverfolgbare, hochwertige Masthähnchen-Lieferketten fordern, die ihrerseits die Nachfrage nach ernährungsphysiologisch konsistenten Futtermitteln steigern. Staatliche Betriebsmittelsubventionen und Technologieinvestitionen in die Präzisionsernährung beschleunigen die Effizienz weiter, auch wenn die Hersteller weiterhin die Preisvolatilität bei Getreide durch Zutatenvielfalt und Logistikoptimierung abmildern. Schließlich senken grenzüberschreitende Futtermittelkorridore, die durch die AFCFTA ermöglicht werden, die Einstandskosten für Sojaschrot und Mais und schärfen die Wettbewerbsfähigkeit regionaler Mühlen.

Wichtigste Erkenntnisse des Berichts

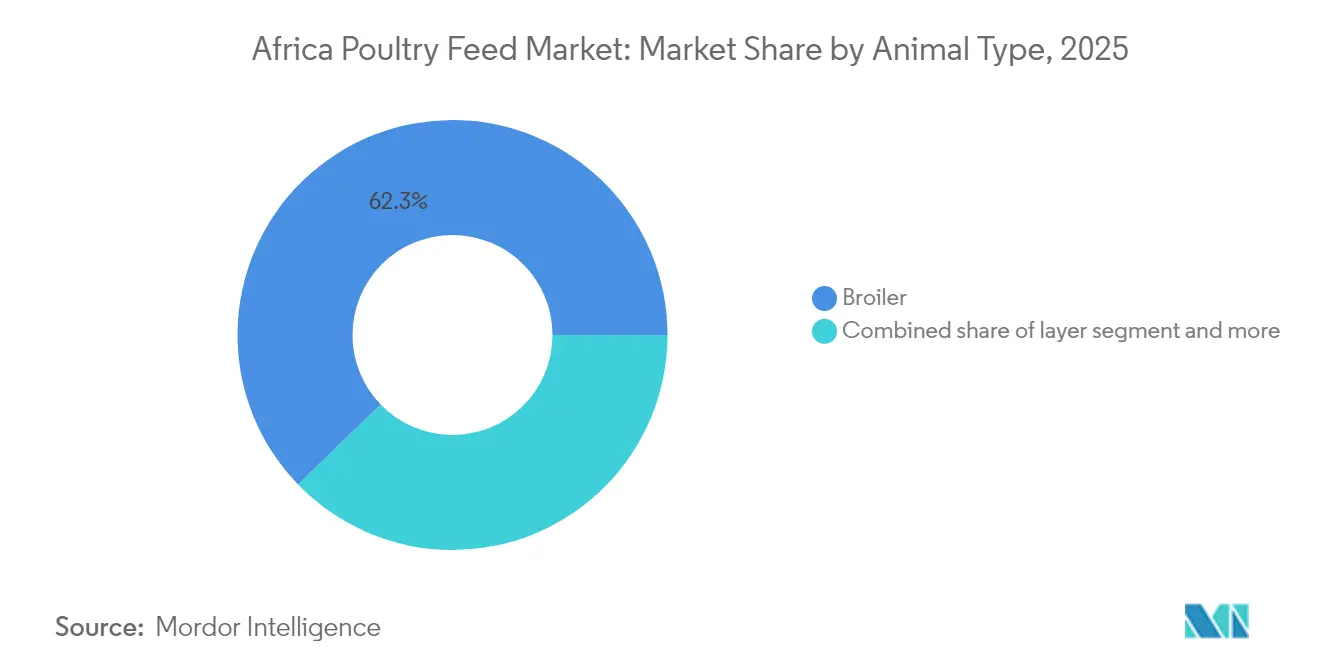

- Nach Tierart hielt Masthähnchenf utter im Jahr 2025 einen Marktanteil von 62,25 % am afrikanischen Geflügelfuttermarkt, während Putenfutter bis 2031 die schnellste CAGR von 7,30 % verzeichnen soll.

- Nach Zutatenart machte Getreide im Jahr 2025 54,05 % der Marktgröße des afrikanischen Geflügelfuttermarkts aus, während Melasse bis 2031 mit einer CAGR von 18,35 % expandieren soll.

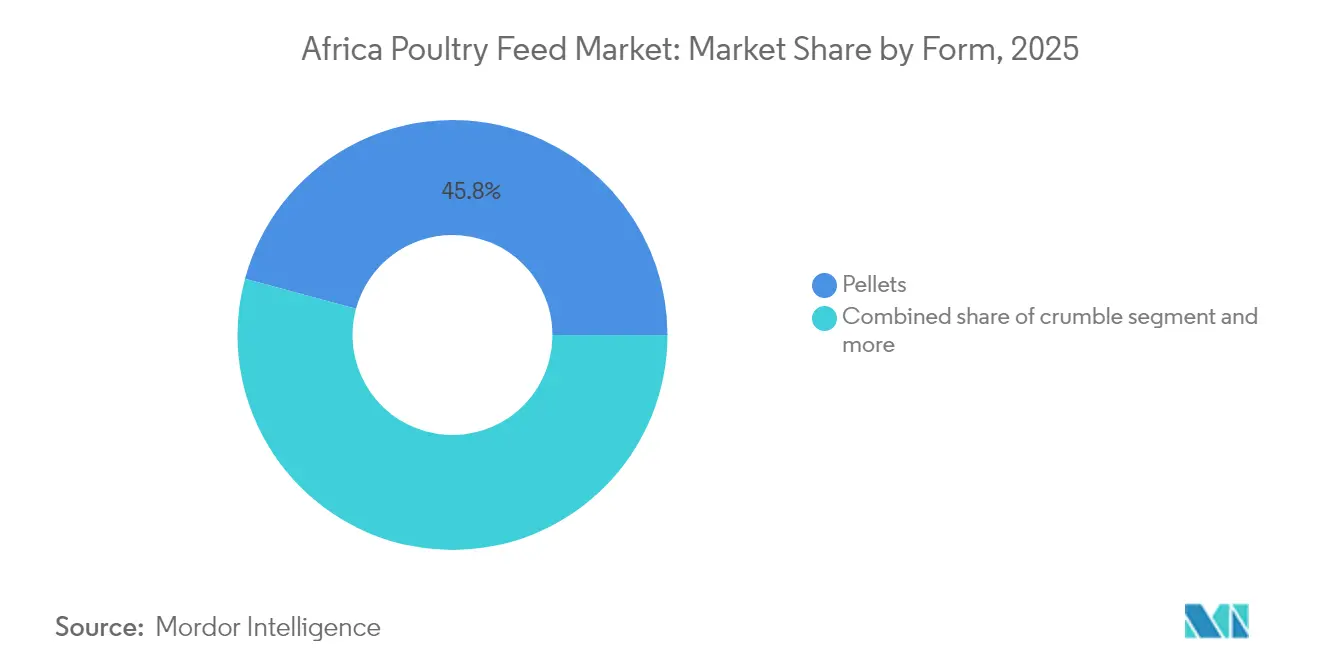

- Nach Form führten Pellets im Jahr 2025 mit einem Umsatzanteil von 45,78 %. Krümelfutter weist bis 2031 eine CAGR von 7,15 % auf.

- Nach Geografie entfiel im Jahr 2025 ein Marktanteil von 28,22 % auf Nigeria. Äthiopien soll bis 2031 mit einer marktführenden CAGR von 7,64 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des afrikanischen Geflügelfuttermarkts

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Nachfrage von Schnellrestaurant-Hähnchenketten | +0.8% | Nigeria, Südafrika, Kenia und Marokko | Mittelfristig (2–4 Jahre) |

| Wachstum integrierter Geflügelproduzenten | +0.6% | Südafrika, Algerien, Marokko und Äthiopien | Langfristig (≥ 4 Jahre) |

| Staatliche Subventionen für den Mais- und Sojaanbau | +0.5% | Nigeria, Ghana, Senegal, Malawi und Sambia | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbreitung von ernährungsphysiologisch ausgewogenem kommerziellem Futter | +0.7% | Global, mit frühen Gewinnen in Südafrika, Nigeria und Kenia | Mittelfristig (2–4 Jahre) |

| Anstieg von Pilotprojekten mit Insektenmehl als Futterprotein | +0.4% | Kenia, Ruanda, Südafrika, Namibia und Simbabwe | Langfristig (≥ 4 Jahre) |

| Effizienzgewinne in der grenzüberschreitenden Futtermittellogistik durch die Afrikanische Kontinentale Freihandelszone (AFCFTA) | +0.3% | Regionale Korridore: Ostafrika, SADC und ECOWAS | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Nachfrage von Schnellrestaurant-Hähnchenketten

Die panafriканische Expansion von Schnellrestaurants, angeführt von KFC mit mehr als 1.000 Filialen, erfordert standardisierte Masthähnchen-Versorgungsprogramme, die Futterqualität und Mengenverpflichtungen festschreiben. Vertragslandwirtschaftsmodelle setzen Anreize für Mühlen, Futtermittel zu formulieren, die innerhalb von sechswöchigen Aufzuchtzyklen konsistent Gewichts- und Futterverwertungsziele erfüllen. Die Beschaffungsrichtlinien von Schnellrestaurants schreiben zunehmend antibiotikafreie Protokolle vor, was die Einführung von phytogenen Zusatzstoffen mit Prämienmargen beschleunigt. Der daraus resultierende vorhersehbare Nachfragestrom ermöglicht Kapitalinvestitionen in automatisierte Pelletierlinien und regionale Vertriebszentren. Zusammen verankern diese Faktoren einen positiven Kreislauf aus höherem Durchsatz, niedrigeren Stückkosten und verbesserter Rentabilität im gesamten afrikanischen Geflügelfuttermarkt.

Wachstum integrierter Geflügelproduzenten

Unternehmen wie Zalar Holding und Country Bird Holdings vertiefen die vertikale Integration, um sich gegen Rohstoffpreisschwankungen abzusichern, die 60–70 % der Herstellungskosten ausmachen. Eigene Futtermittelmühlen ermöglichen synchronisierte Formulierungsänderungen, die auf das Alter und die Leistungsziele der Herde abgestimmt sind, und unterstützen Phasenfütterungsprogramme, die Abfall reduzieren. Integrierte Modelle verkürzen die Betriebskapitalzyklen, verbessern die Qualitätskontrolle und unterstützen die schnelle Einführung alternativer Proteine wie Insektenmehl. Langfristig soll diese Ausrichtung die Kostenstrukturen bei den wichtigsten nord- und südafrikanischen Produzenten komprimieren und die Wettbewerbsfähigkeit stärken.

Staatliche Subventionen für den Mais- und Sojaanbau

Betriebsmittelsubventionsprogramme helfen, die Ertragslücke zwischen afrikanischen Erzeugern und globalen Exporteuren zu schließen und die lokale Rohstoffverfügbarkeit zu verbessern. Die 25-prozentige Futtersubvention des Bundesstaates Lagos, die im Januar 2025 eingeführt wurde, senkte die Mühlenabgabepreise für Geflügel- und Aquakulturlandwirte direkt[1]Quelle: MSME Africa Online, "Lagos führt 25 % Futtersubvention ein," msmeafricaonline.com. Senegal hat sich verpflichtet, 5.000 Tonnen lokalen Mais zu 0,37 USD/kg zu kaufen, was den Importpreis von 0,33 USD/kg übersteigt, um die heimische Produktion anzukurbeln. Solche Maßnahmen schützen Futtermittelhersteller teilweise vor Devisenschocks und verbessern die Rohstoffsicherheit, auch wenn die langfristige fiskalische Nachhaltigkeit eine offene Frage bleibt.

Zunehmende Verbreitung von ernährungsphysiologisch ausgewogenem kommerziellem Futter

Die Einführung von kommerziellem Futter ermöglicht eine konsistente Nährstoffversorgung, die die Wachstumsleistung optimiert und die Produktionsvariabilität reduziert – besonders wichtig für Masthähnchenoperationen, die auf bestimmte Marktgewichte abzielen[2]Quelle: Internationales Institut für Nutztierhaltungsforschung, "Lokale Produktion von qualitativ hochwertigem und erschwinglichem Geflügelfutter," ilri.org. Lokale Technologiepakete, die regional bezogenen Mais, Sojaschrot und Vitaminvormischungen kombinieren, senken die Lieferkosten um bis zu 60 % gegenüber importierten Formulierungen. Bessere Herdeneinheitlichkeit und kürzere Aufzuchtzyklen steigern die Betriebseinkommen und unterstützen Reinvestitionen in verbesserte Unterkünfte und Wassersysteme. Futtermittelmühlen reagieren mit der Einführung von Starter-, Aufzucht- und Endmastlinien, die auf die lokale Rassengenетik abgestimmt sind, und festigen so Kundentreue und Marktanteile.

Analyse der Hemmnisse*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Volatilität der Getreideeinfuhrpreise | -0.9% | Nigeria, Ghana, Ägypten und Marokko | Kurzfristig (≤ 2 Jahre) |

| Krankheitsausbrüche, die vorübergehende Nachfrageeinbrüche verursachen | -0.6% | Südafrika, Nigeria und Ägypten | Kurzfristig (≤ 2 Jahre) |

| Stromausfälle, die die Betriebszeit von Futtermittelmühlen beeinträchtigen | -0.4% | Südafrika, Nigeria, Ghana und Simbabwe | Mittelfristig (2–4 Jahre) |

| Begrenzte Kühlkette für die Lagerung von Vitaminvormischungen | -0.3% | Ländliche Märkte südlich der Sahara | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Volatilität der Getreideeinfuhrpreise

Rohstoffpreisschwankungen erzeugen erheblichen Margendruck für Futtermittelhersteller, insbesondere in Märkten mit begrenzter heimischer Getreideproduktionskapazität. Im Jahr 2024 stiegen die Maispreise in Ghana innerhalb von acht Monaten um 80 %, was Mühlen dazu zwang, 30 % der Kapazität stillzulegen, und Forderungen nach Einfuhrlizenzbefreiungen auslöste. Auch Ägyptens Sektor geriet unter den Druck steigender Mais- und Sojakosten, die die Erzeugermargen erodierten. Währungsabwertungen verschärfen diese Herausforderungen, da die meisten afrikanischen Länder erhebliche Anteile ihrer Futtermittelzutaten in Hartwährungen importieren, während sie Fertigprodukte auf lokalen Märkten verkaufen.

Krankheitsausbrüche, die vorübergehende Nachfrageeinbrüche verursachen

Hochpathogene aviäre Influenza (HPAI) keuschte 10 Millionen Tiere in Südafrika, was im Jahr 2023 zu einem Wertverlust von 515 Millionen USD und einem plötzlichen Rückgang der Futternachfrage führte. Die Überwachungsprogramme der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) in Côte d'Ivoire verdeutlichen die laufenden regionalen Koordinierungsbemühungen, die zur Bewältigung grenzüberschreitender Tierseuchenrisiken erforderlich sind[3]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, "FAO in Côte d'Ivoire," fao.org. Produzenten leiten Mittel eher in die Biosicherheit als in Futterverbesserungen um, was zu sporadischen Auftragsstornierungen und Lagerabschreibungen bei Mühlen führt. Regionale Regierungen verstärken die Überwachung, doch wiederkehrende Ausbrüche erhalten ein Umfeld unvorhersehbarer Nachfrage aufrecht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tierart: Masthähnchenf utter dominiert die kommerzielle Produktion

Masthähnchenformulierungen machten im Jahr 2025 62,25 % des Marktanteils des afrikanischen Geflügelfuttermarkts aus, was die kurzen Aufzuchtzyklen und standardisierten Nachfrageprofile des Segments widerspiegelt. Die Marktgröße des afrikanischen Geflügelfuttermarkts für Putendiäten soll bis 2031 mit einer CAGR von 7,30 % wachsen, angetrieben durch Premium-Positionierung und höheren Verbrauch pro Tier. Masthähnchenf utter nutzt Skaleneffekte bei der Pelletierung und Massenverteilung, was zu niedrigeren Stückkosten im Vergleich zu Legehennenfutter führt. Integratoren stimmen die Nährstoffdichte auf schnelle Lebendgewichtsziele ab und stärken so die Nachfrage nach energiedichten Mais-Soja-Rationen.

Putenfutter hat zwar ein geringeres Volumen, erzielt aber höhere Preise aufgrund der verlängerten Mastzeiten von 28 bis 32 Wochen und spezialisierter Aminosäureprofile. Futtermittelhersteller setzen differenzierte Zusatzstoffe wie Probiotikamischungen ein, um die Darmgesundheit über verlängerte Aufzuchtzeiträume zu erhalten. Während Legehennenfutter bei Eierproduktionsbetrieben stabil bleibt, regen Nischenmärkte für Perlhühner und Enten eine maßgeschneiderte Kleinschargenproduktion an, die Margen für agile, regional ausgerichtete Mühlen sichert.

Nach Zutatenart: Getreide führt trotz Melassewachstum

Getreide machte im Jahr 2025 54,05 % der gesamten Einschlussraten aus, wobei hauptsächlich Mais für metabolisierbare Energie und Weizennebenprodukte, wo verfügbar, eingesetzt wurden. Der afrikanische Geflügelfuttermarkt, der mit Melassezutaten verbunden ist, soll bis 2031 mit einer CAGR von 18,35 % expandieren, da Mühlen das Nebenprodukt einsetzen, um die Pelletbeständigkeit zu verbessern und Staub zu reduzieren. Der hohe metabolisierbare Zuckergehalt ermöglicht eine teilweise Substitution kostspieliger Getreide und liefert Einsparungen ohne Beeinträchtigung der Energiedichte.

Ölsaatenschrote, hauptsächlich Sojaschrot, bleiben trotz Preisvolatilität die wichtigsten Proteinlieferanten. Fischmehl steht vor Nachhaltigkeits- und Kostenbeschränkungen, was Formulierer zu alternativen Proteinen wie Insektenmehl drängt. Ergänzungsstoffe, Vitamine, Mineralien und Enzyme nehmen einen kleineren Mengenanteil ein, treiben aber Produktdifferenzierung und Premiumpreise voran. Im Prognosezeitraum werden die Zutatenportfolios voraussichtlich weiter diversifiziert, um sich gegen Importschocks und Klimavariabilität abzupuffern.

Nach Form: Pellets bevorzugt für Handhabungseffizienz

Pellets hielten im Jahr 2025 einen Anteil von 45,78 % an der Fertigfutterproduktion und wurden wegen überlegener Futterverwertungsquoten und einfacher mechanisierter Handhabung bevorzugt. Der afrikanische Geflügelfuttermarkt, der mit Krümelformulierungen verbunden ist, soll mit einer CAGR von 7,15 % wachsen, angetrieben durch Starter- und Aufzuchtdiäten, bei denen kleinere Partikelgrößen die Verdaulichkeit steigern. Pelletierte Diäten ermöglichen eine automatisierte Fütterung auf dem Betrieb, reduzieren den Arbeitsbedarf und minimieren Verschüttungen.

Krümelfutter, das durch Brechen von Pellets hergestellt wird, richtet sich an Jungtiere mit begrenzter Magenkapazität. Trotz zusätzlicher Verarbeitungskosten rechtfertigt eine höhere Gewichtszunahme in der Frühphase Premiumpreise. Schrot behält seinen Marktanteil bei kostensensiblen Hinterhofproduzenten, und flüssige Futterlösungen finden Nischenanwendungen wie medizinisch wasserlösliche Nährstoffe.

Geografische Analyse

Nigeria entfiel im Jahr 2025 ein Marktanteil von 28,22 %, während Äthiopien bis 2031 mit einer marktführenden CAGR von 7,64 % expandieren soll. Südafrika verankert den afrikanischen Geflügelfuttermarkt mit der fortschrittlichsten Fertigungsbasis und konsolidierten Lieferketten des Kontinents. Große Integratoren wie Astral Foods investieren in Präzisionsdosierung und energieeffiziente Pelletkühlsysteme, auch wenn intermittierende Stromausfälle Dieselgeneratorausgaben erfordern. Heimische Getreideversorgung und etablierte Schienennetze senken die Einstandskosten für Rohstoffe im Vergleich zu vielen anderen Ländern.

Nigeria stellt das größte inkrementelle Nachfragezentrum dar, angetrieben durch demografischen Schwung, städtisches Einkommenswachstum und robuste Expansion von Schnellrestaurants. Doch Währungsabwertung und Hafenstaus erhöhen die Kosten für importierten Sojaschrot und Vitaminvormischungen und belasten die Mühlenmargen. Die 25-prozentige Futtersubvention der Regierung bietet teilweise Entlastung, stößt aber an Haushaltsgrenzen. Marokko dient als logistisches Tor für nord- und westafrikanische Getreideströme. Das Freihandelsabkommen mit den Vereinigten Staaten sichert günstige Maiseinfuhrzölle, was inländischen Mühlen zugute kommt und Wiederausfuhren entlang der ECOWAS-Korridore ermöglicht. Algerien nutzt seine Mittelmeer-Nähe für den Zugang zu globalen Getreidemärkten, während seine Geflügelexpansion durch staatlich geförderte Finanzierung für Futtermühlenaufrüstungen gestärkt wird.

Regulatorisches Umfeld

Die Regulierung wird in Bezug auf Futterqualität, Kennzeichnung und Importkontrollen zunehmend strenger, wobei eine Kombination aus nationalen Gesetzen und regionalen Normen die Compliance prägt. In Ostafrika hat Uganda den Animal Feeds Act 2024 (Mai 2024) erlassen, und das Uganda National Bureau of Standards hat EAS 90:2024, die Spezifikation für zusammengesetztes Geflügelfutter, übernommen (September 2025). Der Standard umfasst Anforderungen an zusammengesetztes Geflügelfutter, Probenahme und Testmethoden für die Kategorien Hühner und Puten, die in den Märkten der Ostafrikanischen Gemeinschaft verwendet werden. Diese regionale Standardisierung reduziert technische Barrieren für Hersteller, die mehrere EAC-Mitgliedstaaten versorgen.

Im südlichen und westlichen Afrika wird die Compliance durch etablierte Rahmenwerke und laufende Aktualisierungen geprägt. Südafrika reguliert landwirtschaftliches Futter weiterhin gemäß Act 36 von 1947, und geänderte Vorschriften wurden am 16. Januar 2026 zur öffentlichen Kommentierung veröffentlicht. Dies ist die erste inhaltliche Aktualisierung des Rahmenwerks seit 2010 und schafft ein kurzfristiges Compliance-Fenster für die Angleichung von Registrierung und Kennzeichnung. In Nigeria hält die National Agency for Food and Drug Administration and Control (NAFDAC) Genehmigungsanforderungen für Importeure von Futterergänzungen, Konzentraten, Zusatzstoffen, Vormischungen und Fischmehl gemäß dem NAFDAC Act CAP N1 (LFN) 2004 aufrecht, was die Notwendigkeit vollständiger technischer Dossiers und Rückverfolgbarkeit für importierte Vormischungen und Zusatzstoffe unterstreicht.

Wettbewerbslandschaft

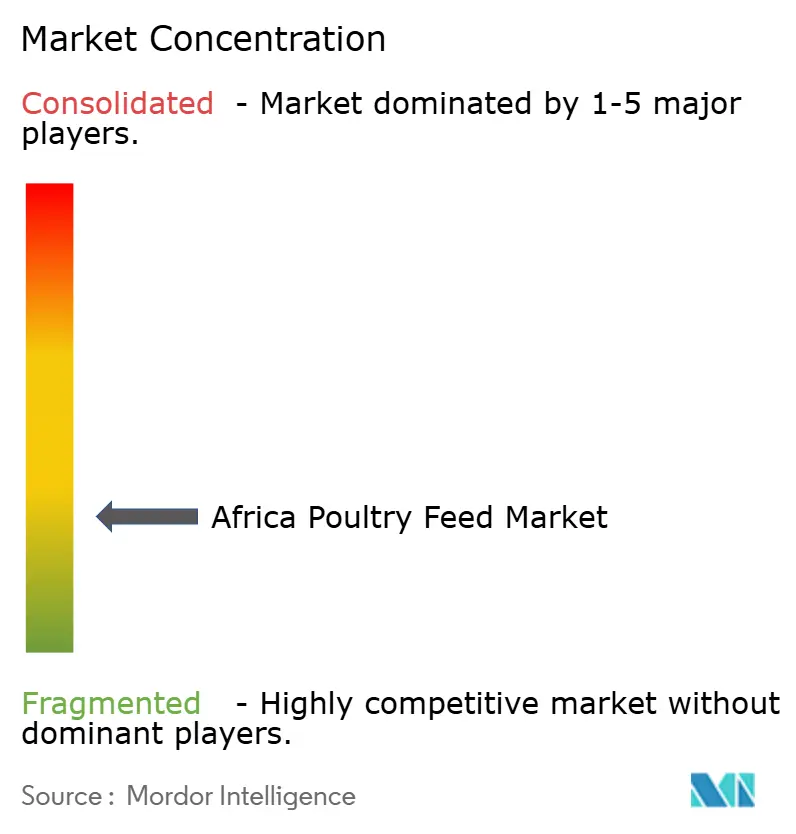

Der afrikanische Geflügelfuttermarkt ist fragmentiert, wobei multinationale Konzerne, regionale Unternehmen und agile lokale Mühlen um Marktanteile konkurrieren. Multinationale Unternehmen wie Cargill und Nutreco nutzen globale Forschungs- und Entwicklungspipelines, um Präzisionsernährungsprodukte zu lokalisieren, während regionale Unternehmen wie RCL Foods Limited (Remgro Limited) und Astral Foods Limited sich durch vertikal integrierte Wertschöpfungsketten differenzieren. Im März 2024 umfasste die Konsolidierung die Übernahme des senegalesischen Futtermittelherstellers Avisen durch Olam Agri für 18,4 Millionen USD, was die Durchsatzkapazität in Westafrika erweitert.

Unternehmen gewinnen Wettbewerbsvorteile durch den Einsatz von Technologie. DSM-Firmenich errichtete Futtermittelvormischschanlagen in Ägypten, um die Lieferzeiten für maßgeschneiderte Futtermischungen zu verkürzen. Nutreco erweiterte sein Angebot an Futterenzymen und Probiotika durch die Übernahme von Animal Nutrition and Health im südafrikanischen Futtermarkt im Jahr 2024. Im aufstrebenden Insektenprotein-Segment steigerte AgriProtein's Anlage in Gauteng die Produktion von Schwarzer Soldatenfliege auf kommerziellen Maßstab, was auf eine Transformation der Proteinbeschaffungsmethoden hindeutet.

Lokale Futtermittelmühlen nutzen ihre Nähe zu Kleinbauerngruppen als wichtiges Differenzierungsmerkmal und bieten Mikrokredite und Beratungsdienstleistungen an, um die Nachfrage zu sichern. Digitale Formulierungsplattformen, die auf cloudbasierten Algorithmen für minimale Kosten basieren, entstehen und senken Formulierungsfehler und steigern die Margenerfassung. Dennoch erhalten fragmentierte Vertriebsnetze, begrenzte Kühlketteninfrastruktur und uneinheitliche Regulierungsdurchsetzung erhebliche Markteintrittsbarrieren für neue Teilnehmer aufrecht.

Marktführer der afrikanischen Geflügelfutterbranche

Cargill Inc.

Nutreco N.V. (Trouw Nutrition)

Alltech Inc.

Kemin Industries Inc.

Novus International, Inc. (Mitsui & Co., Ltd. und Nippon Soda Co., Ltd.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kapazitätserweiterungen und Rückwärtsintegration schaffen eine klarere Chance für Anbieter, die die Verfügbarkeit von Rohstoffen stabilisieren und dabei integrierten Geflügelsystemen und an QSR gebundenen Broiler-Programmen eine gleichbleibende Ernährung liefern können. Im Februar 2026 eröffnete De Heus eine Tierfutteranlage in Athi River, Kenia (Investition von etwa 23 Millionen USD) mit einer jährlichen Kapazität von 240.000 Tonnen. Dies deutet auf anhaltende Investitionen in skalierte, automatisierte Mahlprozesse hin, die auf regionale Korridore ausgerichtet sind. Ähnliche Skalierungsaktivitäten sind in Nigeria durch Investitionen in der Wertschöpfungskette sichtbar, etwa durch Olam Agri, das den Betrieb einer integrierten Anlage zur Sojabohnenverarbeitung und Futtermittelherstellung in Ilorin, Kwara State, aufnimmt (April 2026). Der Schritt zielt auf die lokale Verfügbarkeit von Proteinmehl ab, was sich direkt auf die kostengünstigste Rezeptur für die von Broilern dominierte Nachfrage auswirkt.

Chancen ergeben sich auch aus der compliance-getriebenen Formalisierung und der Erweiterung des Nährstoff-Spezialbereichs. Die Einführung von EAS 90:2024 in Ostafrika sowie aktive regulatorische Aktualisierungen in Südafrika und Importgenehmigungskontrollen durch NAFDAC in Nigeria erhöhen die Erwartungen an standardisierte Formulierungen, Dokumentation und Qualitätssicherung. Hersteller mit Laborkapazitäten, Mykotoxin-Management und robuster Handhabung von Vormischungen sind positioniert, um von diesem Wandel zu profitieren. Auf Formulierungsebene unterstützt die Diversifizierung von Inhaltsstoffen Premium-Produktlinien, einschließlich antibiotikafreier und leistungsorientierter Futtermittel, die in Vertragslandwirtschaftsmodellen im Zusammenhang mit großen QSR-Netzwerken eingesetzt werden (zum Beispiel die im Bericht erwähnte panafrikanische Präsenz von KFC). Die breitere Richtung umfasst auch Melasse für die Pelletbeständigkeit und im Berichtsumfang erwähnte Pilotprojekte zu Insektenmehl.

Aktuelle Branchenentwicklungen

- Juli 2026: Silverlands kündigte eine Erweiterung seiner integrierten Geflügelbetriebe in Tansania an, einschließlich Futtermittelherstellung neben Brüterei- und Veterinärdienstleistungen. Der Schritt verbessert die lokale Futterverfügbarkeit für kommerzielle Geflügelsysteme und unterstützt eine engere Kontrolle über Futterqualität und Herdenleistung in einem breiteren Betriebsgebiet.

- Dezember 2025: BUA Group unterzeichnete eine Vereinbarung mit Viteral (Türkei) zum Bau einer Futtermühle mit einer Kapazität von 40 Tonnen pro Stunde in Kano, Nigeria. Das Projekt fügt neue industrielle Mahlkapazitäten in einem der größten Geflügelmärkte Afrikas hinzu, erhöht den Wettbewerbsdruck auf etablierte Futtermittellieferanten und verbessert die Nähe zu den nördlichen Nachfragezentren.

- April 2024: Nutreco eröffnete über Skretting und Trouw Nutrition eine neue Produktionsanlage für Geflügel- und Tierfutter in Ibadan, Oyo State, Nigeria, mit einer jährlichen Kapazität von 125.000 Tonnen. Diese Inbetriebnahme erweiterte die moderne Produktionskapazität und stärkte die multinationale Beteiligung im nigerianischen Segment für kommerzielles Futter durch lokalisierte Fertigung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt wird definiert als der Wert des kommerziell verkauften Geflügelfutters in Afrika, einschließlich Alleinfutter und verwandter formulierter Produkte, die für die Geflügelproduktion in der Region verwendet werden.

Ausschlüsse des Anwendungsbereichs: Wir schließen selbst hergestelltes oder auf dem Betrieb gemischtes Futter aus, das nicht kommerziell verkauft wird.

Übersicht der Segmentierung

- Nach Tierart

- Masthähnchen

- Legehennen

- Puten

- Andere Tierarten

- Nach Zutatenart

- Getreide

- Ölsaatenschrot

- Melasse

- Fischöl und Fischmehl

- Ergänzungsstoffe

- Andere Zutatenarten

- Nach Form

- Pellets

- Krümel

- Schrot

- Andere Formen

- Nach Geografie

- Südafrika

- Algerien

- Nigeria

- Äthiopien

- Marokko

- Übriges Afrika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischforschung

Die Schreibtischforschung wurde genutzt, um die faktische Grundlage für das Modell zu schaffen und Annahmen über verschiedene afrikanische Geflügelsysteme hinweg realistisch zu halten. Wir haben öffentliche Statistiken und Notizen zu Landwirtschaft und Futtermitteln überprüft, wie etwa FAOSTAT-Datenreihen, nationale Landwirtschafts- und Viehzuchtbehörden sowie Zentralbanken oder nationale Statistikämter für Inflations- und Wechselkurskontext, sowie Zoll- oder Handelsportale für Signale zu Mais- und Ölsaatenmehl-Import und -Export.

Um die Marktrichtung mit dem Geschehen in der Geflügelfutter- und Geflügelproduktion konsistent zu halten, haben wir auch Mitteilungen von Handelsverbänden, peer-reviewte Fachzeitschriften zu Geflügelernährung und Futterverwertung sowie allgemein verfügbare Unternehmensmeldungen und Investorenpräsentationen zu Kapazität, Produktmix und Länderfokus herangezogen. Zur Überprüfung der Unternehmensgröße und des finanziellen Kontexts haben wir ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen und Nachrichten genutzt, und wir haben auch eine kostenpflichtige Patentdatenbank verwendet, wenn ein Formulierungs- oder Zusatzstofftrend einer Bestätigung bedurfte. Die hier aufgeführten Quellen sind beispielhaft und nicht erschöpfend, und viele weitere öffentliche Referenzen wurden für Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärinterviews und strukturierte Umfragen wurden genutzt, um zu bestätigen, wie Geflügelfutter in wichtigen afrikanischen Geflügelländern gekauft, bepreist und verbraucht wird, und um unsere Schreibtischannahmen zu prüfen, die sich nicht direkt aus öffentlichen Datensätzen ablesen lassen. Wir sprachen mit Futtermittelherstellern, Rohstofflieferanten, Distributoren und Entscheidungsträgern von Geflügelbetrieben und überprüften die Eingaben anhand der APAC-verknüpften Import-Lieferwege, der EMEA-Handelsströme und des mit den Amerikas verknüpften Preisumfelds für Getreide und Ölsaatenmehl, soweit relevant für Afrika.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 22% | APAC: 47% |

| Mittleres Segment: 43% | Funktions-/Bereichsleiter: 38% | EMEA: 30% |

| Kleinere Akteure: 22% | Manager: 40% | Amerika: 23% |

Marktdimensionierung & Prognose

Die Kernbemessung beginnt mit einem Top-down-Aufbau des Nachfragepools, der Geflügelpopulation und Produktionsintensität mit dem Futtereinsatz verknüpft und diese Nachfrage dann mithilfe lokal relevanter Preislogik in Wert umrechnet. In der Praxis nutzten wir länderspezifische Signale zur Geflügelproduktion und zur Einführung kommerziellen Futters, um die Basis des kommerziellen Futterverbrauchs zu rekonstruieren, bevor die Gesamtsummen auf Afrika hochgerechnet wurden.

Um das Modell fundiert zu halten, überprüften wir mehrere Marktmerkmale, die die Nachfrage nach Geflügelfutter in Afrika beeinflussen, wie das Verhältnis von Broiler zu Legehennen, Trends bei der Futterverwertung nach Produktionssystem, die Aufteilung zwischen Mehl- und Pelletfutter, Preisbewegungen bei Mais und Sojabohnenmehl sowie die Durchdringung von formuliertem Futter gegenüber informellen Rationen. Wo die Datenlage dünn war, überbrückten wir Lücken mit Proxy-Bereichen aus ähnlichen Märkten und verengten diese anschließend durch Interview-Feedback, bevor wir die endgültigen Zahlen festlegten.

Die Ergebnisse wurden durch selektive Bottom-up-Näherungen bestätigt, hauptsächlich durch die Stichprobenerhebung von Lieferantenvolumina und deren Abgleich mit typischen ASP-Bandbreiten nach Futtertyp, gefolgt von Kanalüberprüfungen in großen Verbraucherländern. Für die Prognose nutzten wir Szenarioanalysen, damit das Wachstum den erwarteten Geflügelkonsum, makroökonomische Einschränkungen bei den Kosten für Futtermittel-Rohstoffe und realistische Verschiebungen bei der Einführung von kommerziellem Futter im Zuge der Skalierung von Betrieben widerspiegeln kann; anschließend verfeinerten wir die Szenariogewichtungen anhand von Expertenkonsens aus Primärgesprächen.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden durch mehrere Kontrollen validiert, damit die Gesamtsummen nicht von den realen Signalen abweichen. Wir verglichen die implizite Futternachfrage mit unabhängigen Indikatoren wie der Richtung der Geflügelproduktion, der Importintensität wichtiger Futtermittel-Rohstoffe und länderspezifischen Preistrends, und arbeiteten dann alle ungewöhnlichen Sprünge um, bis die Annahmen erklärbar waren.

Vor der Freigabe wird die Arbeit schrittweise von verschiedenen Analysten überprüft, damit Eingaben, Einheitenumrechnungen und Währungsbehandlung konsistent sind. Wenn eine Abweichung im Vergleich zu dem, was Interviews oder öffentliche Indikatoren nahelegen, groß ist, kontaktieren wir Experten erneut, um zu bestätigen, ob es sich um eine echte Marktverschiebung oder ein Modellierungsproblem handelt. Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Updates bei wesentlichen Ereignissen, und vor der Auslieferung wird eine abschließende Prüfung durchgeführt, um sicherzustellen, dass die aktuellsten Daten und Zusammenhänge berücksichtigt sind.

Vergleich der Marktschätzung von Mordor Intelligence für den afrikanischen Geflügelfuttermarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für afrikanisches Geflügelfutter können weit voneinander abweichen, da jede Studie die Grenze auf ihre eigene Weise zieht und unterschiedliche Nachfragesignale verwendet, um Volumen in Wert umzurechnen. Unterschiede entstehen auch, wenn sich eine Schätzung stärker auf Preisannahmen stützt, während eine andere sich stärker auf Produktions- oder Handelsindikatoren stützt.

Durch die Verfolgung der Durchdringung von kommerziellem Futter, der Annahmen zur Futterverwertung und der an Rohstoffe gebundenen Preisbandbreiten hält Mordor Intelligence die Schätzung an das gebunden, was tatsächlich auf dem Markt verkauftes Futter ist, was verhindert, dass selbst hergestellte Rationen eingemischt oder der Wert durch aggressive Preiseskalation überhöht wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 14,48 Mrd. USD (2025) | |

| Branchenforschungsverlag A | 8,50 Mrd. USD (2024) | Diese Schätzung scheint ein früheres Basisjahr zu verwenden und wendet möglicherweise eine engere Wertgrenze oder andere Einschlussregeln zwischen kommerziellem und informellem Futter an, was die gemessene Marktgröße nach unten drücken kann. |

| Regionaler Analyseverlag B | 12,50 Mrd. USD (2025) | Die Anwendungsbereichssignale deuten auf einen breiteren Produktmix hin, der Zusatzstoffe und vormischungsintensive Kategorien unterschiedlich vermischen kann, und die Dimensionierung kann sich je nach Aufteilung der Futtertypen und der länderübergreifend angewendeten Preisgestaltung verschieben. |

Die Tabelle zeigt, dass die Wahl des Jahres, was als kommerzielles Futter gilt und wie die Preisgestaltung aus Rohstoffen und Futterformen aufgebaut wird, die Hauptgründe dafür sind, dass die Gesamtsummen nicht übereinstimmen. Wenn der Anwendungsbereich klar auf kommerzielle Verkäufe beschränkt ist und die wichtigsten Treiber gegen die Realität von Geflügelproduktion und Rohstoffkosten geprüft werden, bleibt der resultierende Marktwert leichter nachvollziehbar und erklärbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der afrikanische Geflügelfuttermarkt im Jahr 2026?

Er beläuft sich auf 15,02 Milliarden USD und soll bis 2031 einen Wert von 18,05 Milliarden USD erreichen.

Wie hoch ist die prognostizierte CAGR für die Geflügelfutternachfrage in Afrika bis 2031?

Die jährliche Wachstumsrate wird auf 3,74 % prognostiziert.

Welche Tierart verbraucht in Afrika am meisten Futter?

Masthähnchenf utter dominiert mit einem Anteil von 62,25 % am Gesamtvolumen im Jahr 2025.

Welche Zutatenkategorie wächst in afrikanischen Futterformulierungen am schnellsten?

Melasse expandiert am schnellsten mit einer CAGR von 18,35 % bis 2031.

Seite zuletzt aktualisiert am: