Marktgröße und Marktanteil für Milchviehfutter

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

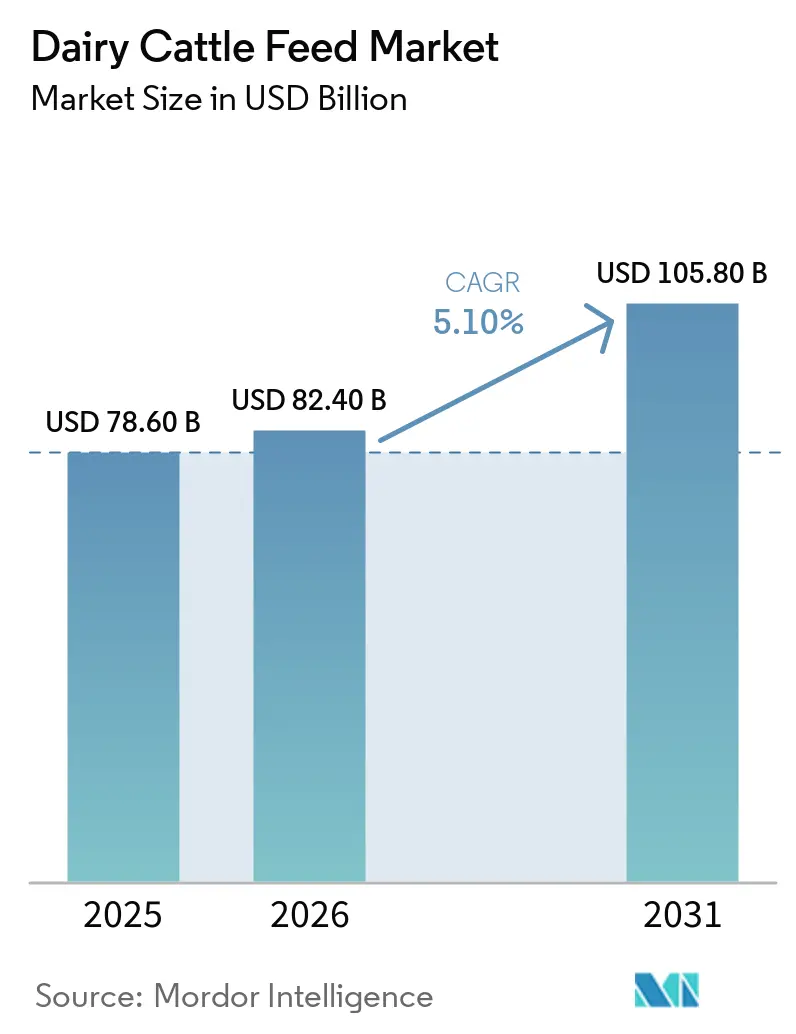

| Marktgröße (2026) | 82.40 Milliarden US-Dollar |

| Marktgröße (2031) | 105.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Milchviehfuttermarktanalyse von Mordor Intelligence

Die Marktgröße für Milchviehfutter wird voraussichtlich von 78,6 Milliarden USD im Jahr 2025 auf 82,4 Milliarden USD im Jahr 2026 und 105,8 Milliarden USD bis 2031 wachsen, mit einer CAGR von 5,1 % von 2026 bis 2031. Die anhaltende Kosteninflation bei Betriebsmitteln wie Mais, Sojaschrot, Vitaminen und funktionellen Zusatzstoffen veranlasst Produzenten, Formulierungsstrategien zu entwickeln, die die Energiedichte erhöhen, enterische Methanemissionen reduzieren und Milchkomponentenprämien aufrechterhalten. Die Nachfrage ist besonders stark bei großen Herden mit 1.000 oder mehr Kühen, wo Betreiber über die finanziellen Mittel und die Dateninfrastruktur verfügen, um Präzisionsfütterungssoftware und In-line-Sensoren einzusetzen, die Futterverschwendung und Arbeitskosten reduzieren. Funktionelle Zusatzstoffe, darunter 3-Nitrooxypropanol zur Methanreduzierung, Probiotika für die Pansenstabilität und geschützte Aminosäuren zur Erreichung von Milchproteinzielen, sind aufgrund ihrer Übereinstimmung mit den Treibhausgasbewertungen der Supermärkte und freiwilligen CO₂-Gutschriftprogrammen unverzichtbar geworden. Darüber hinaus passen Futtermittelmühlen ihre Zutaten-Workflows an, um strengere Pestizid-Rückstandsvorschriften, Zertifizierungen für entwaldungsfreie Soja und Lieferantenprüfungen zu erfüllen, die sich auf Palmkern- und Maniokplantagen erstrecken.

Wichtigste Erkenntnisse des Berichts

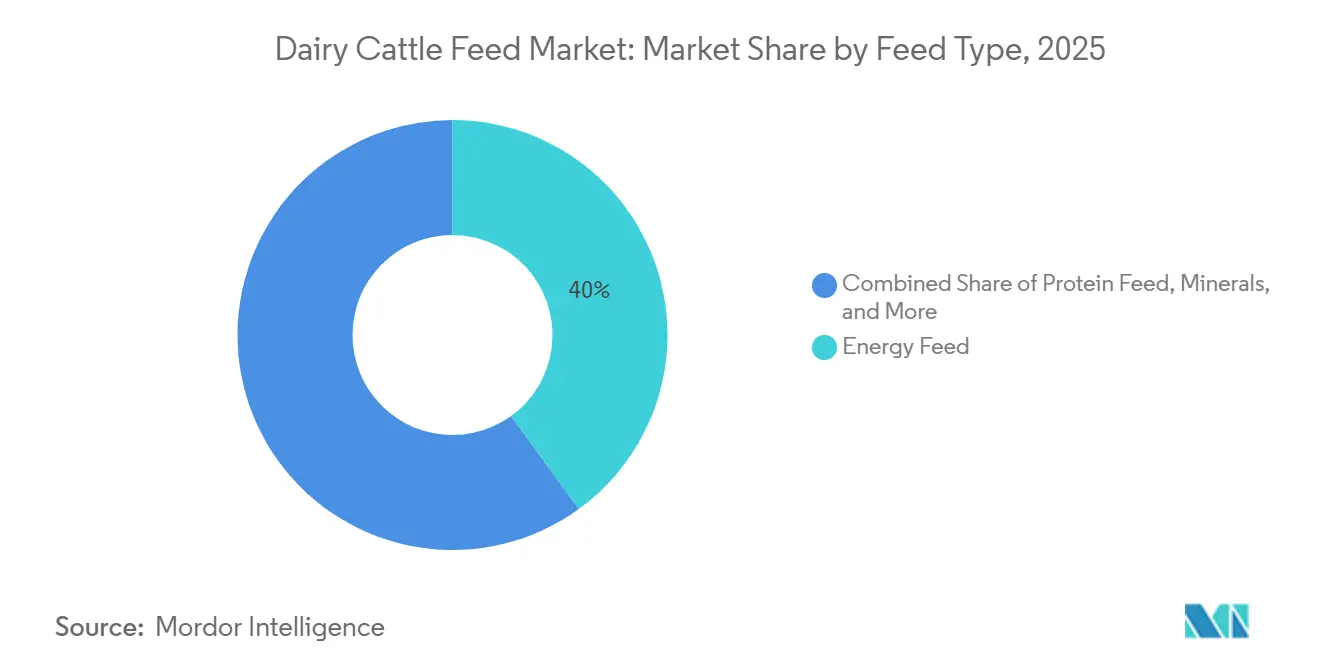

- Nach Futtertyp führte Energiefutter mit dem größten Anteil von 40 % am Milchviehfuttermarkt im Jahr 2025, während die Marktgröße für funktionelle Zusatzstoffe mit der schnellsten CAGR von 8,9 % von 2026 bis 2031 wächst.

- Nach Form hielten Pellets den größten Anteil von 46 % am Milchviehfuttermarkt im Jahr 2025, während die Marktgröße für Totale Mischration (TMR) mit der schnellsten CAGR von 9,7 % von 2036 bis 2031 expandiert.

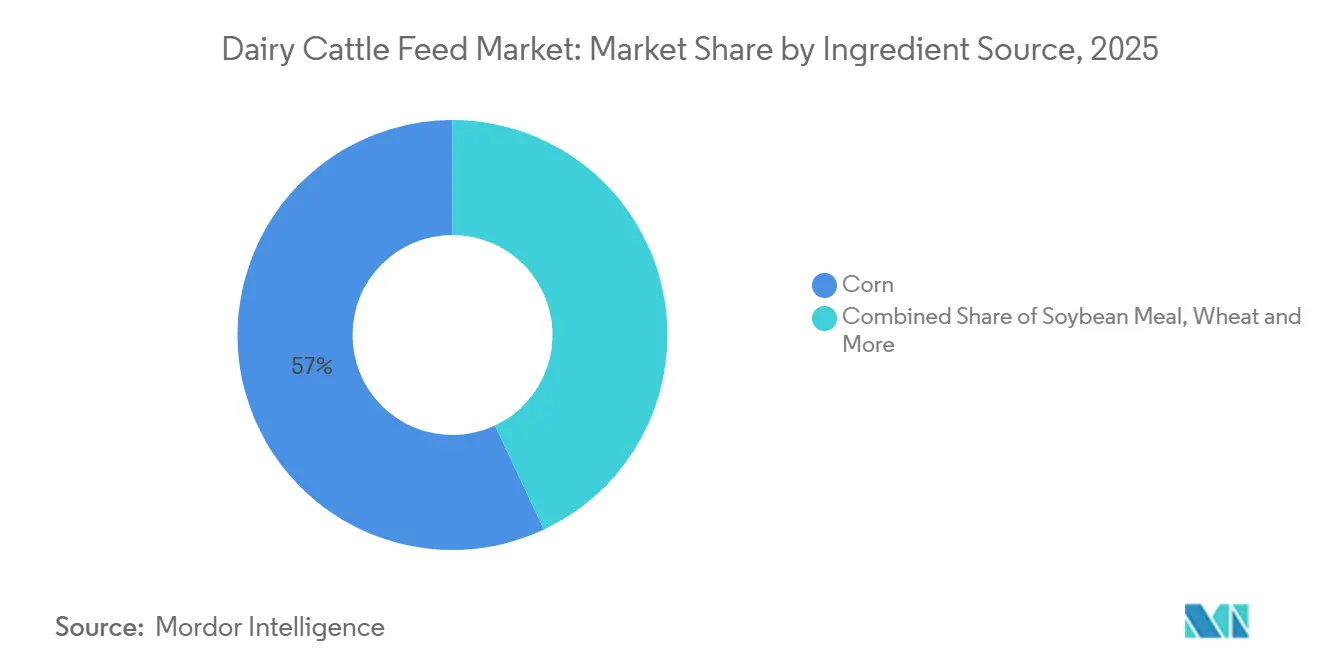

- Nach Zutatenquelle entfiel auf Mais der größte Anteil von 57 % am Milchviehfuttermarkt im Jahr 2025, und die Marktgröße für Sojaschrot wächst mit der schnellsten CAGR von 7,9 % von 2026 bis 2031.

- Nach Lebenszyklusphase entfielen auf Laktationskühenrationen der größte Anteil von 48 % am Milchviehfuttermarkt im Jahr 2025, und die Marktgröße für Kälberstarter wächst am schnellsten mit einer CAGR von 9,1 % von 2026 bis 2031.

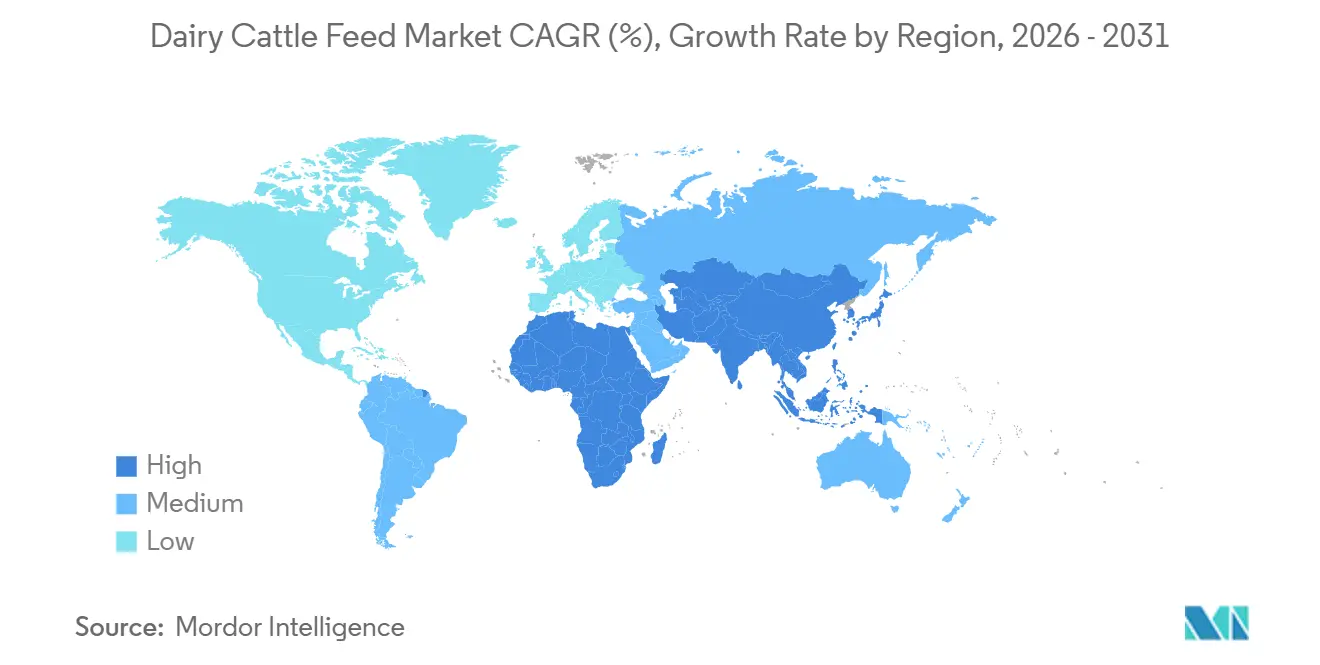

- Nach Geografie entfiel auf Nordamerika der größte Anteil von 29 % am Milchviehfuttermarkt im Jahr 2025, und die Marktgröße im asiatisch-pazifischen Raum wächst am schnellsten mit einer CAGR von 7,4 % von 2026 bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Milchviehfuttermarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Intensivierung von Milchviehbetrieben in aufstrebenden Volkswirtschaften | +1.2% | Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Einführung von Präzisionsfütterungssoftware und IoT-Rationssensoren | +0.8% | Nordamerika, Europa und Australien | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach funktionellen Milchprodukten für A2- und laktosefreie Produkte | +0.6% | Global mit frühen Gewinnen in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Volatilitätsabsicherungsverträge für Futtermais und Sojaschrot | +0.5% | Wichtige getreideinportierende Regionen | Kurzfristig (≤ 2 Jahre) |

| CO₂-Gutschriftprogramme zur Belohnung methanarmer Milchviehherden | +0.7% | Nordamerika, Europa und Ozeanien | Langfristig (≥ 4 Jahre) |

| Betriebliche Insektenbiokonversion von Gülle in proteinreiches Futter | +0.3% | Pilotstandorte in Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Intensivierung von Milchviehbetrieben in aufstrebenden Volkswirtschaften

Das Wachstum der Milchviehhaltung in Indien steigert die Nachfrage nach Wiederkäuer- und Mischfutter für Rinder, angetrieben durch steigende Herdenproduktivität und strukturierte Fütterungspraktiken. Laut der Regierung Indiens belief sich die Milchproduktion im Jahr 2024–25 auf insgesamt 247,87 Millionen Tonnen, ein Anstieg von 3,58 % gegenüber 239,30 Millionen Tonnen im Jahr 2023–24, was die Expansion organisierter Molkereisysteme und größerer Herdengrößen widerspiegelt[1]Quelle: Regierung Indien, Presseinformationsbüro (PIB), pib.gov.in. Dieses Wachstum unterstreicht den Bedarf an ernährungsphysiologisch ausgewogenem Wiederkäuerfutter zur Aufrechterhaltung der Produktivitätsniveaus. Da Milchviehbetriebe auf kommerzielle Betriebe mit verbessertem Futterbestandsmanagement umstellen, wird der Einsatz von formuliertem Rinderfutter voraussichtlich zunehmen und das nachhaltige Wachstum im Milchviehfuttermarkt unterstützen.

Einführung von Präzisionsfütterungssoftware und IoT-Rationssensoren

Laut einer Studie der Nationalen Gesundheitsinstitute haben das Wachstum von Milchviehbetrieben und größere Herdengrößen die Komplexität der Tierüberwachung erhöht, was zu Herausforderungen in Bezug auf Gesundheit, Wohlbefinden und Produktivität geführt hat. Die Studie betont, dass die Präzisionstierhaltung (PLF) Sensoren einsetzt, um einzelne Tiere in Echtzeit zu überwachen, was ein verbessertes Herdenmanagement und eine Leistungsoptimierung ermöglicht[2]Quelle: Tangorra et al., "Internet der Dinge (IoT): Sensoranwendungen in der Milchviehhaltung," Nationale Gesundheitsinstitute (NIH), pmc.ncbi.nlm.nih.gov . Diese Systeme integrieren IoT-Technologien, einschließlich Cloud-Computing und maschinelles Lernen, um datengestützte Entscheidungsfindung in Milchviehbetrieben zu ermöglichen.

Anstieg der Nachfrage nach funktionellen Milchprodukten für A2- und laktosefreie Produkte

Laut den Nationalen Gesundheitsinstituten leiden etwa 68 % der Weltbevölkerung an Laktosemalabsorption, was zu einem erheblichen Anstieg der Nachfrage nach laktosefreien Milchprodukten führt. Diese Veränderung der Verbraucherpräferenzen veranlasst Verarbeiter, sich auf die Milchzusammensetzung zu konzentrieren und spezialisierte Milchprodukte zu entwickeln. Infolgedessen setzen Milchviehbetriebe fortschrittliche Fütterungsstrategien ein, um den Laktosegehalt zu regulieren und die Milchqualität zu verbessern. Die zunehmende Betonung funktioneller Milchprodukte, wie laktosefreie Milch, treibt die Einführung von Präzisionsernährung und Futterzusatzstoffen voran und steigert damit die Nachfrage nach hochwertigem Rinderfutter, das auf spezifische Produktionsziele ausgerichtet ist.

Volatilitätsabsicherungsverträge für Futtermais und Sojaschrot

Schwankungen bei Futtergetreidepreisen veranlassen den verstärkten Einsatz von Risikomanagementstrategien im Milchviehfuttermarkt. Daten der Universität Illinois, basierend auf Informationen des Landwirtschaftsministeriums der Vereinigten Staaten, zeigen, dass Mais-Futures vom 27. Februar 2026 von 4,69 USD pro Scheffel auf 4,90 USD pro Scheffel am 13. März 2026 gestiegen sind, was die kurzfristige Preisvolatilität verdeutlicht[3]Quelle: Universität Illinois, "Prognostizierte Preise und Volatilitätsfaktoren für 2026," farmdocdaily.illinois.edu . Diese Variabilität beeinflusst die Futterkostenstrukturen und Gewinnmargen der Milchproduzenten. Infolgedessen setzen Futtermittelhersteller und Landwirte zunehmend Terminkontrakte und Absicherungsinstrumente ein, um Inputkosten zu stabilisieren, eine konsistente Versorgung zu sichern und die Rentabilität in Milchviehbetrieben aufrechtzuerhalten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende phytosanitäre Einfuhrbarrieren für Futterzutaten | -0.6% | Asien-Pazifik, Naher Osten und Nordafrika | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Kontrolle des Antibiotikaeinsatzes bei der Zulassung von medizinischem Futter | -0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Margendruck durch den Anstieg alternativer Milchprodukte | -0.3% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kreditbeschränkungen für Kleinbauern in Afrika und Südasien | -0.5% | Subsahara-Afrika und Südasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende phytosanitäre Einfuhrbarrieren für Futterzutaten

Zunehmend strengere phytosanitäre Vorschriften schränken den globalen Handel mit Futterzutaten ein und beeinflussen die Verfügbarkeit des Angebots für den Milchviehfuttermarkt erheblich. Das Landwirtschaftsministerium der Vereinigten Staaten berichtet, dass die von der Europäischen Union vorgeschlagenen strengeren Pestizid-Rückstandsgrenzwerte landwirtschaftliche Exporte im Wert von über 5,4 Milliarden USD jährlich beeinflussen könnten[4]Quelle: Ausländischer Agrardienst des Landwirtschaftsministeriums der Vereinigten Staaten (USDA FAS), "EU schlägt vor, MRLs auf die Bestimmungsgrenze für Pestizide auf importierten Produkten durch das Lebensmittel- und Futtermittel-Omnibus-Paket zu reduzieren," fas.usda.gov. Diese regulatorischen Maßnahmen erhöhen die Compliance-Kosten und schränken den Marktzugang für Exporteure ein. Infolgedessen sind Futtermittelhersteller mit Versorgungsunterbrechungen und Preisherausforderungen konfrontiert, was die Bedeutung diversifizierter Beschaffungsstrategien und flexibler Einkaufspraktiken unterstreicht.

Verschärfte Kontrolle des Antibiotikaeinsatzes bei der Zulassung von medizinischem Futter

Die Leitlinie 273 der Lebensmittel- und Arzneimittelbehörde (FDA), die 2023 abgeschlossen wurde, verpflichtet Futtermittelhersteller, aktualisierte Daten zur Anwendungsdauer einzureichen, was zu längeren Zulassungszeiträumen führt. In Europa setzen Vorschriften zur Kreuzkontamination strenge Grenzwerte für zulässige therapeutische Dosen durch, was entweder dedizierte Produktionslinien oder umfassende Reinigungsverfahren erfordert. Diese regulatorischen Anforderungen erhöhen den Druck auf die Mühlenkapazität und erschweren die Bemühungen, die betriebliche Effizienz aufrechtzuerhalten und gleichzeitig den sich entwickelnden Sicherheitsstandards zu entsprechen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Futtertyp: Funktionelle Zusatzstoffe erweitern die Wertschöpfung

Energiefutter führte mit dem größten Anteil von 40 % am Milchviehfuttermarkt im Jahr 2025, während die Marktgröße für funktionelle Zusatzstoffe mit der schnellsten CAGR von 8,9 % von 2026 bis 2031 wächst. Produzenten konzentrieren sich zunehmend auf 3-Nitrooxypropanol, da eine Investition in diesen Zusatzstoff durch CO₂-Gutschriften und reduzierte methanbedingte Milchabgaben ausgeglichen werden kann. Während Energiefutter den Milchviehfuttermarkt in Bezug auf die Größe weiterhin dominiert, sinkt sein Anteil allmählich, da Futtermittelmühlen Budgets für Probiotika, lebende Hefen und geschützte Aminosäuren bereitstellen. Start-ups, die sich auf die Modulation des Pansenmikrobioms konzentrieren, treten in einen Bereich ein, der zuvor von medizinischen Krümeln dominiert wurde.

Bei der praktischen Rationenformulierung werden Enzyme und direkt verabreichte Mikroorganismen mit beschichtetem Methionin kombiniert, um die Proteineffizienz zu verbessern. Funktionelle Zusatzstoffe könnten einen erheblichen Marktanteil gewinnen, wenn Regulierungsbehörden verschreibungsähnliche Marketingstrategien akzeptieren. Energiefutter wird eine wichtige Komponente bleiben, wird aber voraussichtlich auf lokale Getreide-Nebenprodukte umgestellt, wenn die Maispreise Exportparitätsniveaus erreichen. Dieser Trend unterstreicht den Übergang des Milchviehfuttermarkts hin zu Nährstoffdichte statt einfachem Kaloriengehalt.

Nach Form: TMR-Automatisierung treibt die Einführung voran

Pellets hielten den größten Anteil von 46 % am Milchviehfuttermarkt im Jahr 2025, während die Marktgröße für Totale Mischration (TMR) mit der schnellsten CAGR von 9,7 % von 2036 bis 2031 expandiert. Robotische Mischer, die Futter mit hoher Präzision wiegen, mischen und liefern, treiben Fortschritte im Milchviehfuttermarkt voran. Große Herden verlassen sich zunehmend auf Totale Mischration (TMR)-Roboter, um Personalherausforderungen durch anhaltenden Arbeitskräftemangel zu bewältigen. Infolgedessen expandiert der Markt für TMR-Komponenten, insbesondere in Regionen, in denen Energieeffizienz zu verbesserten CO₂-Bewertungen beiträgt und das Interesse von Milchkäufern weckt.

Während die Nachfrage nach Krümel- und Schrotfutter in Kälber- und Färsendiäten stabil bleibt, ist ihr Wachstum begrenzt. Umgekehrt transformiert die Einführung fortschrittlicher TMR-Nährstoffsensoren, die detaillierte Daten wie Neutral-Detergenz-Faser (NDF) und Stärkegehalt an cloudbasierte Dashboards übertragen, Futter in ein datengesteuertes Produkt. Futtermittelmühlen, die sowohl die physische Futtermischung als auch begleitende Dateneinblicke bereitstellen können, sind gut positioniert, um in diesem sich entwickelnden Markt erheblich zu profitieren.

Nach Zutatenquelle: Sojaschrot gewinnt durch Proteinanreicherung

Mais entfiel mit dem größten Anteil von 57 % auf den Milchviehfuttermarkt im Jahr 2025, und die Marktgröße für Sojaschrot wächst mit der schnellsten CAGR von 7,9 % von 2026 bis 2031. Der Fokus auf die Erzielung signifikanter durchschnittlicher täglicher Zunahmen bei Kälberstartern hat den Wettbewerb bei Proteinquellen intensiviert. Die Prämie für EU-zertifiziertes entwaldungsfreies Soja ist gestiegen, was Mühlen dazu veranlasst, partielle Substitutionen mit Alternativen wie Insektenölkuchen, Raps und Palmkernexpeller zu erkunden. Diese Entwicklungen deuten auf eine Verschiebung hin zur Diversifizierung von Proteinquellen im Milchviehfuttermarkt hin, um die Abhängigkeit von einer einzelnen Hülsenfrucht zu reduzieren.

Luzerneheu, Weizen und Maniokchips sind wichtige Komponenten zur Erfüllung von Energie- und Faseranforderungen in Regionen, in denen lokale agronomische Bedingungen ihren Anbau ermöglichen. Diese Futterzutaten spielen eine entscheidende Rolle bei der Unterstützung der Tierernährung und der Sicherstellung optimaler Produktivität. Darüber hinaus sind Terminkontrakte und parametrische Wetterversicherungen für Mais und Soja zu integralen Bestandteilen von Mühlen-Landwirt-Vereinbarungen geworden, die finanzielle Aspekte in Futterformulierungen ansprechen, um Risiken zu reduzieren und die Stabilität in der Lieferkette aufrechtzuerhalten.

Nach Lebenszyklusphase: Innovationen beim Kälberstarter treiben frühe Leistung voran

Laktationskühenrationen entfielen mit dem größten Anteil von 48 % auf den Milchviehfuttermarkt im Jahr 2025, und die Marktgröße für Kälberstarter wächst am schnellsten mit einer CAGR von 9,1 % von 2026 bis 2031. Frühphasenernährung wird im Milchviehfutter zunehmend betont, wobei Kälberstarterformulierungen eine bedeutende Rolle bei der Pansenentwicklung und langfristigen Produktivität spielen. Forschungsergebnisse zeigen, dass Kälberstarter im Allgemeinen 18 % oder mehr Rohprotein enthalten, um Wachstum und mikrobielle Aktivität im sich entwickelnden Pansen zu fördern. Die zunehmende Einführung strukturierter Kälberfütterungsprogramme und frühere Übergänge von Milch zu Starterfutter treiben die Nachfrage nach hochwertigen, verdaulichen Formulierungen voran.

Trockenkuh- und Übergangsfutter werden für ihre Rolle bei der Mineralstoffbalancierung zur Vorbeugung von Milchfieber und Ketose anerkannt. Schlüsselkomponenten wie geschütztes Cholin, Chrom und Magnesiumsalze werden zunehmend betont, was die wachsende Anerkennung der kritischen Auswirkungen der Vor- und Nachkalbungsperiode auf die Produktivität einer Kuh unterstreicht. Obwohl die Marktgröße für diese Übergangsprodukte relativ klein ist, profitiert sie von stabilen Margen aufgrund des erheblichen technischen Supports und der spezialisierten Natur dieser Futtermittel.

Geografische Analyse

Nordamerika wird voraussichtlich 29 % des Milchviehfuttermarktanteils im Jahr 2025 ausmachen. Bundesstaaten wie Kalifornien, Wisconsin, Idaho und Texas stellen bedeutende Nachfragezentren dar, unterstützt durch regionale Mühlen, die Totale Mischration (TMR)-Startups und cloudbasierte Analysen bereitstellen. Kanadas Quotensystem stabilisiert Milchzahlungen, was wiederum Futterbudgets ausgleicht. Mexiko nutzt seine Nähe zu Überschusszutaten aus den Vereinigten Staaten und fördert ein starkes grenzüberschreitendes Logistiknetzwerk. Das im Februar 2026 gestartete Gemeinschaftsunternehmen Akralos von Archer-Daniels-Midland Company (ADM) und Alltech, Inc. unterstreicht den Fokus der Region auf die Skalierung von Betrieben und die Integration technischer Dienstleistungen.

Der asiatisch-pazifische Markt wird voraussichtlich mit einer CAGR von 7,4 % von 2026 bis 2031 wachsen und damit die am schnellsten wachsende Region sein. Regierungsinitiativen zur Unterstützung der Kühlketteninfrastruktur und Genotypisierung erhöhen die Nachfrage nach höheren Futterspezifikationsanforderungen. Diese Programme zielen darauf ab, die Effizienz und Qualität der Futterproduktion zu verbessern und die Einhaltung sich entwickelnder Branchenstandards sicherzustellen. Obwohl Australien und Japan als reife Märkte gelten, halten sie eine starke Nachfrage nach Futtermittelverfolgbarkeit und funktionellen Zusatzstoffen aufrecht, die den Verbrauchererwartungen an Nachhaltigkeit entsprechen, was eine wachsende Betonung von Transparenz und Umweltverantwortung widerspiegelt.

Europa navigiert Herausforderungen wie stagnierende Milchproduktion, strenge Klimapolitiken und Wettbewerb durch pflanzliche Alternativen. Überlegungen zum CO₂-Fußabdruck und Rückstandsgrenzwerte beeinflussen die Zutatenauswahl und fördern den Einsatz regionaler Getreide und entwaldungsfreier Sojazertifizierungen. Osteuropa bleibt ein vielversprechendes Expansionsgebiet, wie die jüngsten Aktivitäten von ForFarmers in Polen zeigen. Südamerika profitiert von Kostenvorteilen im Zusammenhang mit weidebasierten Systemen, setzt aber zunehmend auf Stallhaltungsdiäten, um Exportmöglichkeiten zu nutzen.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert, wobei die wichtigsten Akteure Cargill, Incorporated, Archer-Daniels-Midland Company (ADM), Nutreco N.V. (SHV Holdings N.V.), Land O'Lakes, Inc. und De Heus Voeders B.V. umfassen. Die Erweiterung der Futterproduktion von Cargill, Incorporated in Punjab und das gemeinsame Betrieb von Archer-Daniels-Midland Company mit Alltech, Inc. im Februar 2026 veranschaulichen, wie Skalierung mit der Nähe zu Wachstumsknoten zusammenspielt. Die digitalen Tools im Skretting-Stil von Nutreco N.V., die Truterra-CO₂-Monetarisierung von Land O'Lakes, Inc. und die Multi-Länder-Expansion von De Heus Voeders B.V. in Südostasien spiegeln unterschiedliche Wege zum gleichen Endziel wider: Futter, Daten und Nachhaltigkeit in einen einzigen Landwirtsvertrag zu integrieren.

Neue Marktteilnehmer konzentrieren sich auf digitale Rationenoptimierung oder methanarme Lösungen statt auf stationäre Mühlen. Laut Performance Livestock Analytics, Inc. sind ihre Futtertrogüberwachungssysteme an mehr als 4.000 Standorten eingesetzt und erfassen Daten, die später in maßgeschneiderte Zusatzstoffpakete einfließen können. Unterdessen wetteifern Zutatenspezialisten wie Lallemand Inc., Evonik Industries AG, BASF SE und DSM-Firmenich AG darum, Hefen, Aminosäuren und Vitamine zu patentieren, die Hochtemperaturpelletierung tolerieren und dennoch im Pansen wirksam sind.

Weißer Raum verbleibt bei Insektenprotein, Methanimpfstoffen und Meeresalgenderivaten. Laut ArkeaBio hat das Unternehmen im Jahr 2026 rund 45,5 Millionen USD aufgebracht, um einen Einmalimpfstoff gegen Methan zu entwickeln, der die tägliche Zusatzstoffdosierung unterbieten könnte. Symbrosia skaliert seine meeresalgenbasierten Futterlösungen für großmaßstäbliche Nutztieranwendungen, unterstützt durch Versuche, die ein erhebliches Methanreduktionspotenzial in Rindersystemen demonstrieren, wobei laufende Kommerzialisierungsbemühungen auf 2026 ausgerichtet sind.

Marktführer im Milchviehfutterbereich

Cargill, Incorporated

Archer-Daniels-Midland Company (ADM)

Nutreco N.V. (SHV Holdings N.V.)

Land O'Lakes, Inc.

De Heus Voeders B.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Die Übernahme von CJ Feed and Care durch De Heus Voeders B.V. stärkt sein Futtermittelproduktions- und Vertriebsnetzwerk in ganz Asien. Diese Entwicklung stärkt die Futterversorgung in schnell wachsenden Nutztiermärkten. Die Übernahme adressiert die steigende Nachfrage nach ernährungsphysiologisch optimiertem Rinderfutter, angetrieben durch die Expansion intensiver Milchvieh- und Nutztierhaltungssysteme.

- Februar 2026: Cargill, Incorporated eröffnete eine Milchviehfutteranlage in Wazirabad, Punjab, Indien, mit einer Investition von INR 300 Crore (36 Millionen USD) und einer jährlichen Produktionskapazität von 400.000 Tonnen. Diese Anlage ist Cargills größte Milchviehfutteranlage in Südasien und die zweite in Punjab.

- Februar 2026: Archer-Daniels-Midland Company (ADM) und Alltech, Inc. stellten Akralos Animal Nutrition vor. Durch die Nutzung von Formulierungsexpertise und Vertriebsnetzwerken zielt Akralos darauf ab, fortschrittliche, leistungsorientierte Rinderfutterlösungen zu liefern und die steigende Marktnachfrage zu bedienen.

Berichtsumfang des globalen Milchviehfuttermarkts

Milchviehfutter ist eine ausgewogene Ernährungsformulierung, die darauf ausgelegt ist, die Ernährungsanforderungen von milchproduzierenden Rindern zu erfüllen. Es unterstützt die Milchproduktion, fördert die Tiergesundheit und verbessert die Futtereffizienz in verschiedenen Wachstums- und Laktationsphasen. Der Bericht über den Milchviehfuttermarkt ist segmentiert nach Futtertyp (Energiefutter, Proteinfutter, Mineralien, Vitamine, funktionelles Futter und weitere), Form (Pellets, Krümel, Schrot, Totale Mischration und weitere), Zutatenquelle (Mais, Sojaschrot, Weizen, Luzerne und weitere), Lebenszyklusphase (Kälberstarter, Färsenaufzucht, Laktationskühenration, Trockenkuhration und weitere) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Energiefutter |

| Proteinfutter |

| Mineralien |

| Vitamine |

| Funktionelle Zusatzstoffe |

| Weitere |

| Pellets |

| Krümel |

| Schrot |

| Totale Mischration (TMR) |

| Weitere |

| Mais |

| Sojaschrot |

| Weizen |

| Luzerne |

| Weitere |

| Kälberstarter |

| Färsenaufzucht |

| Laktationskühenration |

| Trockenkuhration |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Russland | |

| Italien | |

| Spanien | |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Australien | |

| Japan | |

| Übriger Asien-Pazifik | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Futtertyp | Energiefutter | |

| Proteinfutter | ||

| Mineralien | ||

| Vitamine | ||

| Funktionelle Zusatzstoffe | ||

| Weitere | ||

| Nach Form | Pellets | |

| Krümel | ||

| Schrot | ||

| Totale Mischration (TMR) | ||

| Weitere | ||

| Nach Zutatenquelle | Mais | |

| Sojaschrot | ||

| Weizen | ||

| Luzerne | ||

| Weitere | ||

| Nach Lebenszyklusphase | Kälberstarter | |

| Färsenaufzucht | ||

| Laktationskühenration | ||

| Trockenkuhration | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Russland | ||

| Italien | ||

| Spanien | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Australien | ||

| Japan | ||

| Übriger Asien-Pazifik | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des globalen Milchviehfutters bis 2031?

Der Milchviehfuttermarkt wird voraussichtlich bis 2031 einen Wert von 105,8 Milliarden USD erreichen.

Welcher Futtertyp expandiert am schnellsten?

Funktionelle Zusatzstoffe wachsen mit einer CAGR von 8,9 %, da Produzenten auf Methanreduzierung und Milchqualitätsprämien abzielen.

Warum gewinnt die Totale Mischration gegenüber Pellets an Boden?

Automatisierte TMR-Systeme senken Arbeits- und Energiekosten erheblich und gewährleisten gleichzeitig eine konsistente Nährstoffversorgung, was eine CAGR von 9,7 % bis 2031 antreibt.

Welche Region zeigt das schnellste Wachstum bei der Futternachfrage?

Die Marktgröße im asiatisch-pazifischen Raum wird voraussichtlich mit der schnellsten CAGR von 7,4 % von 2026 bis 2031 wachsen.

Seite zuletzt aktualisiert am: