Live-Cell-Imaging-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

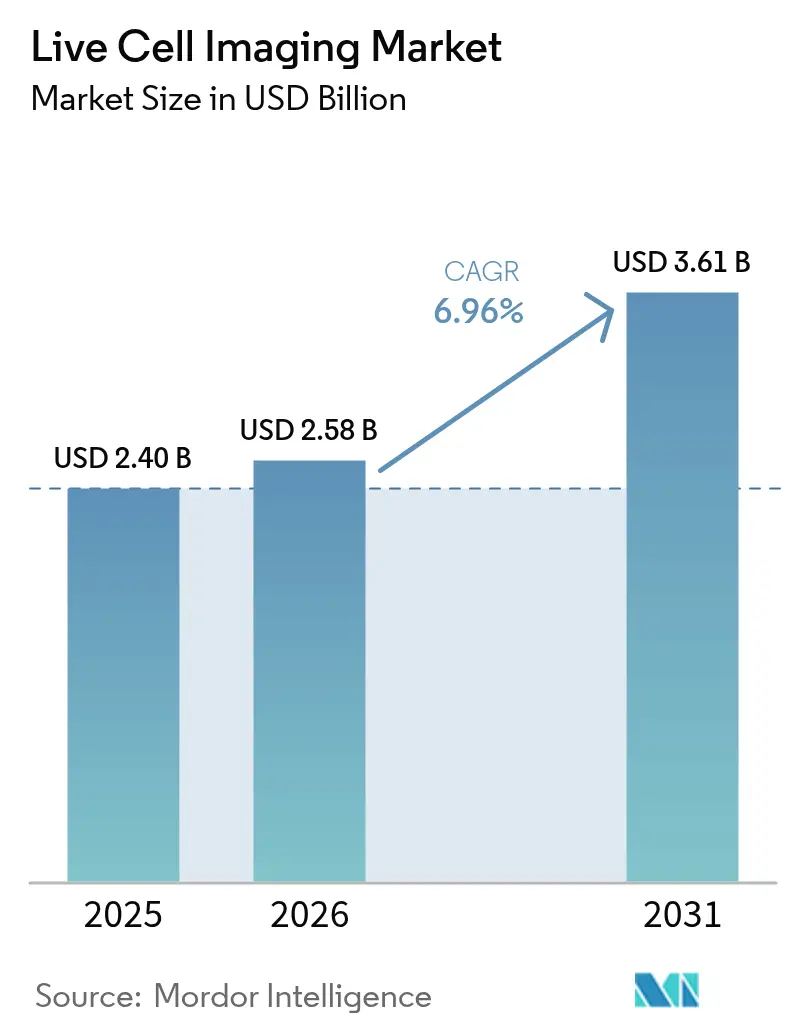

| Marktgröße (2026) | 2.58 Milliarden US-Dollar |

| Marktgröße (2031) | 3.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.96% CAGR |

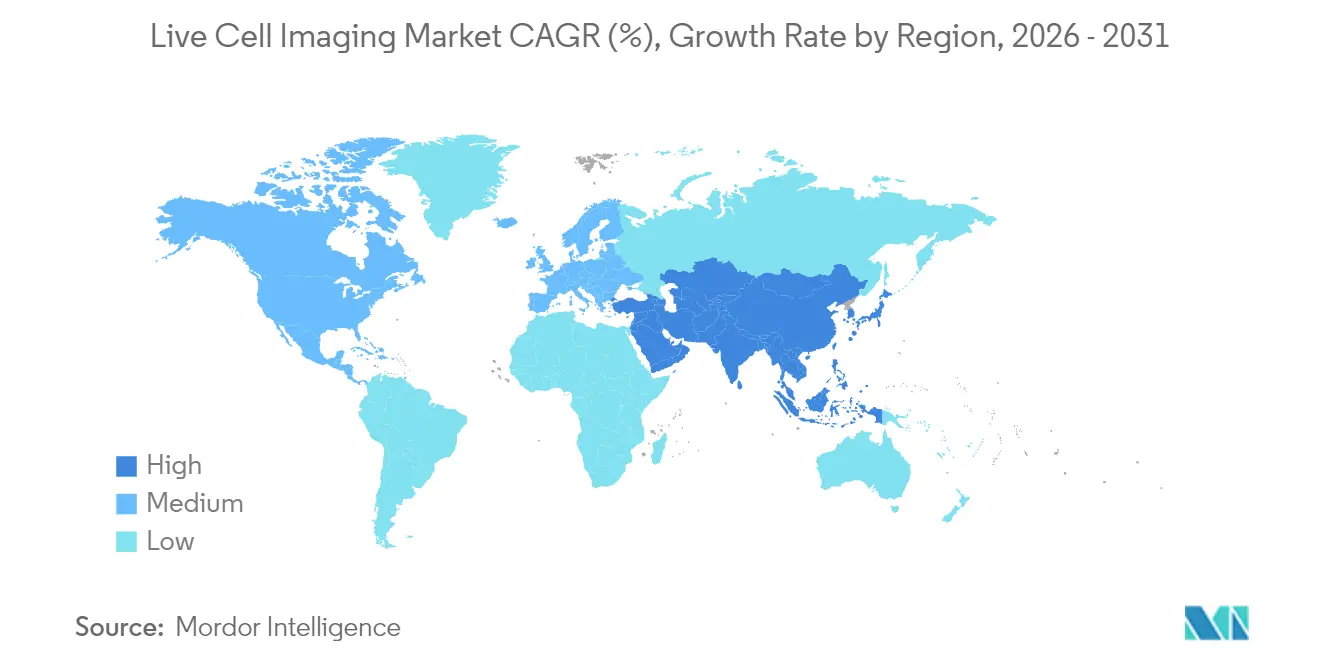

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Live-Cell-Imaging-Marktanalyse von Mordor Intelligence

Die Marktgröße für Live-Cell-Imaging wurde im Jahr 2025 auf USD 2,4 Milliarden geschätzt und soll von USD 2,58 Milliarden im Jahr 2026 auf USD 3,61 Milliarden bis 2031 wachsen, bei einem CAGR von 6,96 % während des Prognosezeitraums (2026–2031). Die Einführung von High-Content-Screening (HCS)-Plattformen, die mit künstlicher Intelligenz (KI) integriert sind, eine stärkere Finanzierung der Onkologie- und Immunologieforschung sowie miniaturisierte Instrumente, die in Standard-Inkubatoren passen, stützen gemeinsam diese Expansion. Pharmaunternehmen verkürzen präklinische Zeitpläne durch den Einsatz KI-gestützter Bildgebungssysteme, die Bilderfassungszyklen um 40 % reduzieren und dabei die Auflösung im Nanometerbereich beibehalten, wodurch die Zeit bis zu First-in-Human-Studien verkürzt wird. Gleichzeitig ermöglichen markierungsfreie Modalitäten wie die Holotomographie Forschern, Organoide in Echtzeit ohne Fluorophore zu beobachten, was Phototoxizitätsbedenken reduziert und die zelluläre Physiologie über Wochen hinweg erhält. Die Wettbewerbsaktivität hat sich von reiner Optik hin zu End-to-End-Lösungen verlagert, die Hardware, Software und cloudbasierte Analysen verbinden, was strategische Kooperationen und gezielte Akquisitionen entlang der Mikroskopie-Wertschöpfungskette vorantreibt. Regional gesehen behauptet Nordamerika weiterhin den größten Marktanteil im Live-Cell-Imaging-Markt aufgrund etablierter Finanzierungswege und einer dichten pharmazeutischen Präsenz, während Asien-Pazifik nun die stärksten Volumenzuwächse verzeichnet, da lokale Regierungen Biotechnologieinvestitionen anziehen und Vorschriften harmonisieren.

Wichtigste Erkenntnisse des Berichts

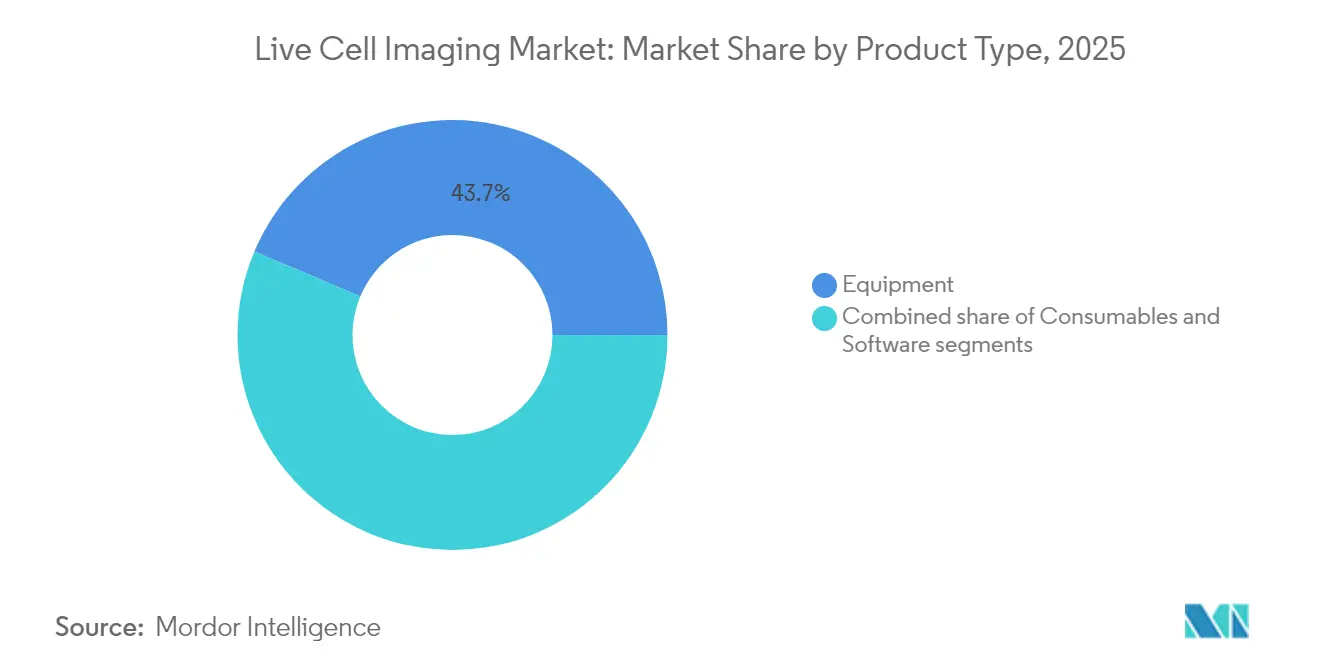

- Nach Produkttyp dominierte Geräte mit 43,65 % des Live-Cell-Imaging-Marktanteils im Jahr 2025, während Verbrauchsmaterialien auf dem Weg sind, bis 2031 den schnellsten CAGR von 7,63 % zu verzeichnen.

- Nach Technologie hielt die Zeitraffer-Mikroskopie 33,55 % des Umsatzpools im Jahr 2025, während High-Content-Analyse-Plattformen voraussichtlich mit einem CAGR von 7,98 % bis 2031 expandieren werden.

- Nach Anwendung verzeichnete die Wirkstoffforschung einen CAGR von 8,23 % und übertraf damit die Zellbiologie, die im Jahr 2025 noch den größten Umsatzblock von 28,10 % behielt.

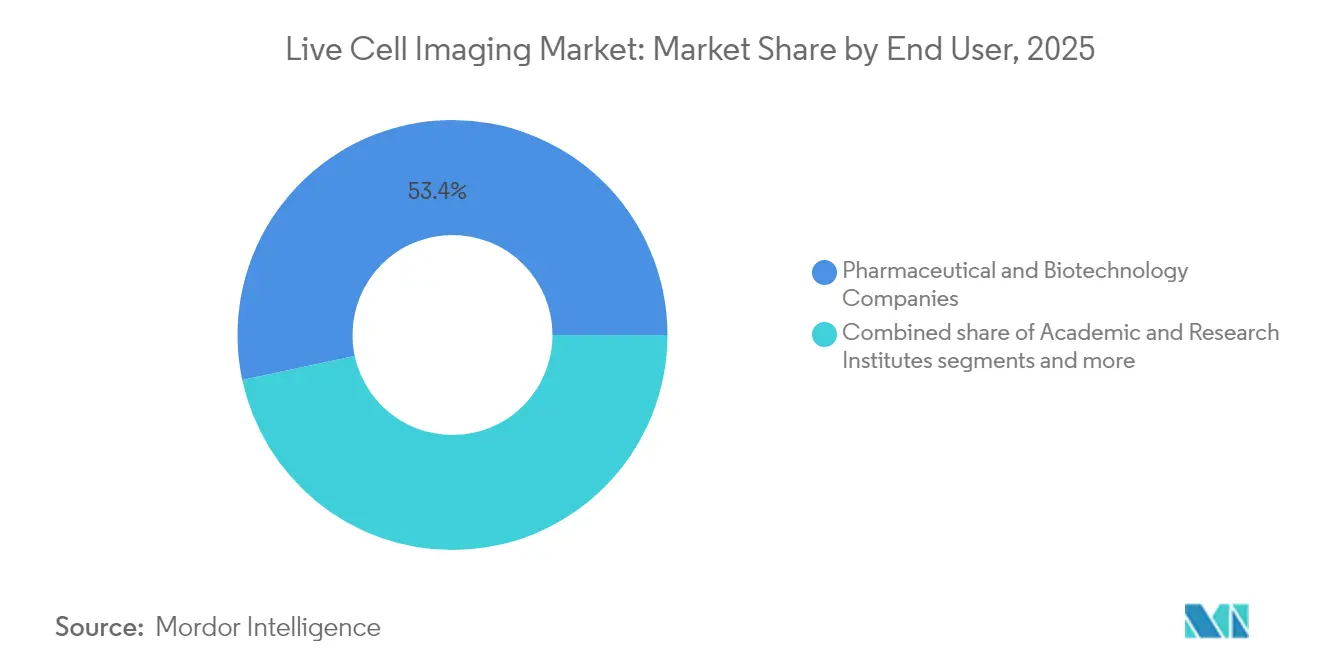

- Nach Endnutzer erfassten Pharma- und Biotechnologieunternehmen 53,35 % der Live-Cell-Imaging-Marktgröße im Jahr 2025, aber akademische und Forschungsinstitute wachsen am schnellsten mit einem CAGR von 8,51 %.

- Regional führte Nordamerika mit 41,80 % des Umsatzes im Jahr 2025; Asien-Pazifik wird voraussichtlich den schnellsten CAGR von 8,87 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Live-Cell-Imaging-Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fortschritte bei High-Content-Screening-Plattformen | +1.8% | Global, mit Schwerpunkt in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Anstieg der Finanzierung für Krebs- und Immunologieforschung | +1.5% | Global, angeführt von Nordamerika, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende Einführung KI-gestützter Bildanalyse | +1.2% | Nordamerika & Europa als Kern, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Expansion der Auftragsbioproduktion für Zell- und Gentherapie | +1.0% | Nordamerika & Europa, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Miniaturisierung von Live-Cell-Mikroskopen | +0.8% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach markierungsfreien Bildgebungsmodalitäten | +0.7% | Global, mit Fokus auf Forschungseinrichtungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fortschritte bei High-Content-Screening-Plattformen

High-Content-Screening-Systeme integrieren jetzt Algorithmen des maschinellen Lernens, die Tausende von phänotypischen Variablen pro Well in Minuten analysieren und traditionelle Endpunkt-Assays ersetzen, die früher Tage erforderten. Die ImageXpress HCS.ai-Plattform von Molecular Devices, die im Januar 2025 eingeführt wurde, klassifiziert komplexe zelluläre Phänotypen mit 95 % Genauigkeit und verkürzt die Analysezeit um 60 % Molecular Devices. Pharmazeutische Teams nutzen diesen Durchsatz, um Verbindungsbibliotheken schnell zu iterieren, die frühen Entdeckungsbudgets um bis zu 40 % zu reduzieren und Ressourcen freizusetzen, um Kombinationstherapien zu erkunden. Die gleiche Automatisierung unterstützt die Präzisionsmedizin auf Organoid-Basis, bei der patientenabgeleitete Tumormodelle parallel gegen Dutzende von Wirkstoffkandidaten getestet werden, was maßgeschneiderte Behandlungswege aufzeigt, die unter manuellen Bildgebungsworkflows kostenunwirksam gewesen wären.

Anstieg der Finanzierung für Krebs- und Immunologieforschung

Gesetzliche Mittelzuweisungen weiteten die Forschungsbudgets im Jahr 2024 aus und steigerten die Nachfrage nach anspruchsvoller Bildgebung. Das Nationale Krebsinstitut erhielt USD 7,22 Milliarden für das Haushaltsjahr 2024, USD 120 Millionen mehr als 2023, wobei ein erheblicher Anteil für Innovationen bei Bildgebungswerkzeugen vorgesehen war[1]Quelle: Nationales Krebsinstitut, "Haushaltsmittel für das Haushaltsjahr 2024," cancer.gov . Im Jahr 2025 stellte das US-Verteidigungsministerium USD 650 Millionen für Prostatakrebs-Initiativen bereit und unterstrich damit erneut optische Diagnostik und Echtzeit-Zellüberwachung. Diese Mittel beschleunigen Beschaffungszyklen an akademischen Kerneinrichtungen, positionieren Live-Cell-Imaging als Standardpraxis in Förderanträgen und katalysieren multizentrische Studien, die auf harmonisierte Bildgebungsprotokolle angewiesen sind, um Immun-Tumor-Interaktionen über Kohorten hinweg zu vergleichen.

Wachsende Einführung KI-gestützter Bildanalyse

Die Kombination von Faltungsneuronalen Netzen mit Live-Cell-Datensätzen hat Bildanalyse-Engpässe beseitigt, die früher die Hälfte der experimentellen Zeitpläne in Anspruch nahmen. Die Partnerschaft von Deepcell mit NVIDIA veranschaulicht den Schwung hinter generativer KI, die zelluläre Subpopulationen automatisch annotiert und Differenzierungsverläufe mit einer Genauigkeit von >90 % vorhersagt. Diese Vorhersagekraft fördert die datengesteuerte Hypothesengenerierung; Wissenschaftler können jetzt nach subtilen mitochondrialen morphologischen Veränderungen als frühes Zeichen der Verbindungstoxizität suchen, lange bevor Lebensfähigkeits-Assays Gefahr signalisieren. Da KI-Module über Software-Upgrades an bestehende Mikroskope angebunden werden können, können Labore Workflows modernisieren, ohne hohe Kapitalaufwendungen zu tätigen, was die Technologiediffusion in kostensensiblen Regionen erleichtert.

Expansion der Auftragsbioproduktion für Zell- und Gentherapie

Zell- und Gentherapie (CGT)-Pipelines erfordern strenge In-Prozess-Analytik. Die jüngste FDA-Entwurfsrichtlinie zu optischen Bildgebungsarzneimitteln (Januar 2025) kodifiziert Erwartungen für bildgebungsbasierte Freigabetests und veranlasst Auftragsfertigungsorganisationen (CMOs), in Sterilgehäuse-Mikroskope zu investieren, die eine 24/7-Überwachung ermöglichen. Diese Plattformen verfolgen Zelllebensfähigkeit, Transduktionseffizienz und Differenzierungsstatus in Echtzeit und gewährleisten die Chargenkonsistenz für autologe Therapien, die keinen Spielraum für Nacharbeit lassen. Asien-Pazifik-CMOs, gestärkt durch innovationsfreundliche Anreize, beschaffen solche Systeme zunehmend, um multinationale Sponsoren anzuziehen und die regionale Nachfrage zu stärken.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Wartungskosten | -1.4% | Global, stärker ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Bildgebungsspezialisten | -1.1% | Global, akut in Asien-Pazifik und Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Einschränkungen durch Phototoxizität und Photobleichen | -0.8% | Global, Auswirkungen auf Forschungsanwendungen | Langfristig (≥ 4 Jahre) |

| Engpässe bei Datenspeicherung und -verwaltung | -0.6% | Global, infrastrukturabhängig | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Wartungskosten

Fortschrittliche konfokale oder Gitterlichtblatt-Mikroskope mit integrierter KI werden typischerweise zu USD 500.000–1,5 Millionen angeboten, und Serviceverträge fügen jährlich 10–15 % des Kaufpreises hinzu. Verbrauchsmaterialien – spezialisierte Medien, Mikroplatten, Umgebungskammern – können die jährlichen Betriebsausgaben für stark ausgelastete Kerneinrichtungen auf über USD 50.000 treiben. Labore in Schwellenmärkten zahlen manchmal 20–30 % Aufschläge aufgrund von Zöllen und volatilen Wechselkursen, was Förderbudgets strapaziert und Upgrades verzögert. Infolgedessen verbreiten sich Modelle mit gemeinsam genutzten Instrumenten, aber Zeitschlitzbeschränkungen können Wissenschaftler zwingen, das experimentelle Design oder die Durchsatzziele zu kompromittieren, was die breitere Marktdurchdringung dämpft.

Mangel an qualifizierten Bildgebungsspezialisten

Moderne Bildgebungssuiten erfordern Personal, das optische Physik, Zellphysiologie und Workflows des maschinellen Lernens versteht. Universitäten berichten, dass Stellen für Bildgebungskernmanager trotz aggressiver Rekrutierung 6–12 Monate lang unbesetzt bleiben, während Gehaltseskalation akademische Labore gegen Auftragsforschungsorganisationen und CMOs ausspielt. Ausbildungspipelines hinken Hardware-Einführungen hinterher; neue Promotionsprogramme widmen der quantitativen Mikroskopie oft minimale Kursarbeit, was Institutionen dazu zwingt, Post-Purchase-Schulungslager zu subventionieren, die Amortisationszeiträume verlängern. In schnell wachsenden Asien-Pazifik-Clustern ist der Mangel akuter und zwingt gelegentlich dazu, dass Geräte quartalsweise ungenutzt bleiben, bis qualifiziertes Personal eintrifft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Geräte treiben Innovation voran

Geräte erfassten 43,65 % des Live-Cell-Imaging-Marktes im Jahr 2025, was ungefähr USD 1,05 Milliarden der Live-Cell-Imaging-Marktgröße entspricht, da pharmazeutische und akademische Käufer Hochdurchsatz-Automatisierung priorisierten. Systeme wie Yokogawas CQ3000 konsolidieren konfokale, Hellfeld- und Phasenkontrast-Modi in einem einzigen Gehäuse und ermöglichen es Assay-Designern, zwischen Modalitäten ohne Probenübertragung zu wechseln. In Hardware eingebettete cloudbasierte Analysen verarbeiten jetzt Terabytes von Bildern nahezu in Echtzeit und eliminieren manuelle Batch-Warteschlangen. Unterdessen schreiten Verbrauchsmaterialien – für markierungsfreie Holotomographie optimierte Medien, mikrogeprägte Mehrwellplatten und Fluorophor-Stabilisierungspuffer – mit einem zügigen CAGR von 7,63 % voran. Anbieter passen Reagenzien an, um die zelluläre Physiologie unter langfristiger Beleuchtung zu erhalten, was für wochenlange Organoid-Studien wichtig ist, die zuvor unter pH- und Sauerstoffspannungsdrift litten. Software bleibt der kleinste monetäre Anteil, übt aber strategischen Einfluss aus, da sie KI-Module freischaltet, die rohe Bildstapel in umsetzbare Phänotypen umwandeln. Abonnementlizenzierung, die an Algorithmus-Updates gebunden ist, stellt sicher, dass Anbieter wiederkehrende Einnahmen auch nach der Hardware-Sättigung verbuchen.

Eine zweite Dynamik betrifft die Miniaturisierung. Leicas Tischgerät Mica Microhub kombiniert Temperatur- und CO₂-Regulierung, umgebungsadaptiven Autofokus und KI-Segmentierung in einem Formfaktor, der 65 % kleiner ist als herkömmliche Weitfeld-Rigs. Diese Kompaktheit schafft Platz in überfüllten Inkubatorkorridoren und erleichtert den Einsatz in Biosicherheitsumgebungen. Mit steigender Gerätedichte skaliert die Nachfrage nach Verbrauchsmaterialien multiplikativ – dasselbe Labor, das früher zwei Mikroskope betrieb, betreibt jetzt möglicherweise sechs, jedes mit dedizierten Kammerobjektträgern und Kalibrierungskits. Software-Stacks, die das Flottenmanagement über mehrere Geräte hinweg koordinieren, werden obligatorisch und verwischen die Kategoriegrenzen weiter.

Nach Anwendung: Zellbiologie dominiert, Wirkstoffforschung wächst stark

Die Zellbiologie behielt 28,10 % des Umsatzes im Jahr 2025 aufgrund ihrer grundlegenden Rolle in der Genomik, Proteomik und Stoffwechselstudien. Forscher nutzen Live-Cell-Imaging, um Zytoskelettreorganisation, mitochondriale Dynamik und Autophagie-Fluss unter metabolischen Stressmodellen zu beobachten, die für die Alterungsforschung relevant sind. Die Wirkstoffforschung verzeichnet jedoch den stärksten CAGR von 8,23 % und ist auf dem Weg, bis 2031 einen größeren Anteil am Live-Cell-Imaging-Marktanteil zu erlangen. Pharmazeutische Gruppen verbinden Organoid-Ko-Kulturen mit High-Content-Analysen und generieren phänotypreiche Datensätze, die KI-Screening-Trichter speisen. Der Ansatz hat die Attrition in präklinischen Hit-to-Lead-Phasen reduziert, indem Toxizitätsrisiken früher aufgedeckt wurden.

Stammzell- und entwicklungsbiologische Anwendungsfälle steigen ebenfalls, gestützt durch regenerative Medizin-Pipelines, die eine longitudinale Bildgebung von Differenzierungswegen erfordern. Die Holotomographie ermöglicht es Forschern, die Morphogenese auf Organebene in 3D ohne exogene Markierungen zu visualisieren, was für die Überprüfung gewebespezifischer Architektur entscheidend ist. In der Krebsimmunologie ko-kultivieren Forscher T-Zellen mit patientenabgeleiteten Tumor-Organoiden, um die Bildung immunologischer Synapsen zu quantifizieren und Immuntherapie-Dosierungsschemata zu leiten. Das Grenzgebiet der Neurobiologie profitiert von Kalziumindikator-Farbstoffen in Kombination mit 100-Bilder-pro-Sekunde-Scannern, die synaptische Feuerungsmuster in kortikalen Organoiden über Minuten statt Millisekunden kartieren.

Nach Endnutzer: Pharma führt, Akademie beschleunigt

Pharma- und Biotechnologieunternehmen beherrschten 53,35 % des Live-Cell-Imaging-Marktes im Jahr 2025, was ungefähr USD 1,29 Milliarden der Live-Cell-Imaging-Marktgröße entspricht. Ihre Priorität ist der Durchsatz; Screens, die einst bei 10.000 Verbindungen als erschöpfend galten, überschreiten jetzt dank Robotik und KI-Phänotyp-Clustering 500.000. Auftragsforschungsorganisationen reiten auf derselben Welle und bieten schlüsselfertige Bildgebungspipelines an, die regulatorische Datenintegritätskriterien erfüllen – ein Segen für virtuelle Biotech-Startups. Die Akademie, die mit einem CAGR von 8,51 % am schnellsten wächst, profitiert von staatlich finanzierten Bildgebungskerneinrichtungen, die teure Hardware über Dutzende von Fördernehmern amortisieren. Ko-Entwicklungsallianzen wie Nikon-EMBL gewähren Akademikern ersten Zugang zu Prototyp-Optiken, während Hersteller Feldvalidierung und gemeinfreie Publikationen erhalten, die die kommerzielle Nachfrage ankurbeln.

Gemeinsame Zugangsparadigmen erweitern die Nutzervielfalt. Eine einzige städtische Kerneinrichtung könnte Onkologen bedienen, die CAR-T-Persistenz testen, Bioingenieure, die vaskularisierte Organoide entwerfen, und Infektionskrankheitslabore, die virale Knospung verfolgen. Diese Vielfalt treibt die Nachfrage nach Instrumenten an, die zwischen Hellfeld-, Spinning-Disk-Konfokalmikroskopie- und TIRF-Modi auf Knopfdruck wechseln können, sowie nach Analysen, die Hunderte von Phänotypen unabhängig von der Zelllinie klassifizieren. Technischer Support-Verträge von Anbietern bündeln zunehmend Vor-Ort-Spezialisten, um die Talentlücke zu kompensieren, was Experten effektiv in Institutionen einbettet und die Anbieter-Kunden-Bindung vertieft.

Nach Technologie: Zeitraffer führt, HCA beschleunigt

Die Zeitraffer-Mikroskopie behielt 33,55 % der Umsatzführerschaft im Jahr 2025, entsprechend fast USD 0,81 Milliarden der Live-Cell-Imaging-Marktgröße, da ihre kontinuierliche Bildgebungslinie alles von Wundheilungs-Assays bis zur neuronalen Auswachsverfolgung unterstützt. Jüngste LED-Beleuchtungsfortschritte reduzierten die Phototoxizität um 30 % und verlängerten die nutzbaren Bildgebungsfenster für empfindliche Stammzellkulturen. HCS, obwohl derzeit kleiner, wird mit einem CAGR von 7,98 % wachsen, da Pharmasponsoren phänotypische Screens für biochemische Einzelziel-Assays substituieren. Moderne HCS-Arrays können 4 Millionen Bilder pro Tag verarbeiten, eine Größenordnung, die zuvor auf die Genomik beschränkt war. Fluoreszenz-Resonanz-Energietransfer (FRET) und Fluoreszenz-Rückgewinnung nach Photobleichen (FRAP) bedienen Nischen-mechanistische Workflows – Protein-Protein-Interaktionen bzw. Membranfluiditätsstudien – und zeigen ein mittleres einstelliges Wachstum.

Eine methodische Konvergenz zeichnet sich ab: HCS-Plattformen integrieren jetzt Echtzeit-Zeitraffer-Modi, die kinetische Auslesungen für jeden Well ermöglichen. Umgekehrt integrieren traditionelle Zeitraffer-Rigs maschinelle Sichtroutinen, die multiparametrische Ausgaben über Zellzahl und Motilität hinaus bewerten. Forschungskonsortien veröffentlichen standardisierte Beleuchtungsrezepte wie das PhotoFiTT-Protokoll, das Phototoxizität eindämmt, ohne die zeitliche Auflösung zu opfern. Diese Querbefruchtung verwischt Technologiesilos und könnte Ersatzzyklen beschleunigen, da Nutzer Multi-Modus-Flexibilität anstreben.

Geografische Analyse

Nordamerika führte den Live-Cell-Imaging-Markt mit 41,80 % des Umsatzes im Jahr 2025, gestützt durch NIH- und Verteidigungsministerium-Zuschüsse, die den Geräteaustausch alle 5–7 Jahre subventionieren. Erstklassige Universitäten erneuern routinemäßig HCS-Flotten, um die Wettbewerbsfähigkeit für multizentrische Onkologiestudien zu erhalten. Die proaktive Haltung der FDA – erkennbar in der Entwurfsrichtlinie vom Januar 2025 zu optischen Bildgebungsarzneimitteln – schafft regulatorische Klarheit, die kommerzielle F&E-Ausgründungen mit Fokus auf theranostische Bildgebung ankurbelt. Große pharmazeutische Standorte in Massachusetts, Kalifornien und Ontario gruppieren sich um Lieferanten und fördern schnelle Rückkopplungsschleifen, die Feature-Einführungen beschleunigen. Dennoch flacht das Wachstum ab, da die meisten kategorieanführenden Institutionen bereits KI-fähige Mikroskope der zweiten Generation betreiben; zukünftige Verkäufe stützen sich eher auf Ersatz und Software-Lizenzerweiterungen als auf Neuinstallationen.

Asien-Pazifik wird voraussichtlich einen CAGR von 8,87 % verzeichnen, den weltweit schnellsten. Japan zielt darauf ab, privates Biotechkapital bis 2028 zu verdoppeln und eine Biotechnologiewirtschaft von 15 Billionen Yen bis 2030 anzustreben; die Roadmap listet Bildgebungsinfrastruktur ausdrücklich als Säule für die Kommerzialisierung von Zelltherapien auf. China erweitert GMP-konforme Bildgebungssuiten in neuen CGT-Fertigungsparks und nutzt lokale Elektronikkompetenz zur Herstellung von Unterbaugruppen und zur Kostenmäßigung. Harmonisierte ASEAN-Medizingerätevorschriften senken Barrieren für grenzüberschreitende Beschaffung und ermöglichen es in Singapur ansässigen Auftragsforschungsorganisationen, regionale Studien mit standardisierten Bildgebungsprotokollen zu bedienen.

Europa verfügt über eine robuste installierte Basis, die von pharmazeutischen Multis in Deutschland, der Schweiz und dem Vereinigten Königreich verankert wird. Horizon-Europa-Zuschüsse fördern paneuropäische Konsortien, die alle harmonisierte Bildgebungsplattformen einsetzen müssen, um die Reproduzierbarkeit zu gewährleisten. Umweltschutzmaßnahmen incentivieren LED-beleuchtete Systeme, die den Stromverbrauch im Vergleich zu Quecksilberlampen um bis zu 30 % reduzieren, was mit den Zielen des EU-Green-Deals übereinstimmt. Konsultationen der Europäischen Arzneimittel-Agentur zu Bildgebungsbiomarkern legitimieren Hardware-Investitionen für die Entwicklung von Begleitdiagnostika weiter. Trotz langsameren aggregierten BIP-Wachstums bleiben Erneuerungszyklen gesund, da Exzellenz-Rankings in der Forschung zunehmend die Bildgebungskapazität berücksichtigen.

Regulatorisches Umfeld

Die Regulierung von Geräten und Software für die Lebendzell-Bildgebung richtet sich danach, wie die Systeme eingesetzt werden – von reinen Forschungs-Workflows bis hin zu regulierten klinischen und produktionsbezogenen Umgebungen. In den Vereinigten Staaten verstärken die FDA-Klassifizierung und besondere Kontrollen für automatisierte Bildgebung und Analyse (zum Beispiel automatisierte FISH-Zählsysteme gemäß 21 CFR 866.4700) die Anforderungen an die Validierung von Hardware und Software, wenn Bildgebung Teil der diagnostischen Entscheidungsunterstützung wird. Für nichtklinische Sicherheitsprogramme betont die FDA-Leitlinie zur Whole-Slide-Bildgebung die Validierung nach 21 CFR Part 58, wenn digitale Systeme Glasobjektträger ersetzen, wodurch die Anforderungen an dokumentierte Leistung, Rückverfolgbarkeit und kontrollierte Softwareänderungen steigen.

International verschärfen Normen die Definition der Mindestanforderungen an Leistungsangaben und die verwendete Messterminologie, was sich auf Beschaffungs- und Ausschreibungsspezifikationen für Mikroskophersteller auswirkt, die regionsübergreifend verkaufen. ISO 24479:2024 (Zellmorphometrie) und ISO 18221:2025 (Mindestangaben zur Bildgebungsleistung für Mikroskope mit digitaler Anzeige) drängen Anbieter zu einer stärker standardisierten Berichterstattung über Bildgebungsleistung und analytische Ergebnisse, während ISO 10934:2025 das in der Lichtmikroskopie und in fortgeschrittenen Bildgebungstechniken verwendete Vokabular aktualisiert. Parallel dazu deutet Komiteearbeit wie ISO/CD 21073 (optische Daten der konfokalen Fluoreszenzmikroskopie, in Entwicklung mit Stand Juni 2026) auf eine anhaltende Entwicklung hin zu gemeinsamen Daten- und Leistungsrahmenwerken, die Vergleichbarkeit, Auditierbarkeit und Interoperabilität in regulierten Laboren unterstützen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Lebendzell-Bildgebung beginnt vorgelagert mit Optik, Sensoren, Beleuchtung, präzisen Bewegungskomponenten und Computerhardware, geht dann über in Systemintegration (Mikroskop- und inkubatorkompatible Gehäuse), Software (Gerätesteuerung, KI-Segmentierung und Analytik) und Kits der Anwendungsebene wie Mikroplatten, Medien und Verbrauchsmaterialien zur Umgebungskontrolle. Anbieter differenzieren sich durch die gemeinsame Entwicklung von Subsystemen, die die Zellphysiologie während langer Aufnahmen schützen – ein sichtbares Beispiel ist Araceli Biosciences, das Endeavor Live Cell gemeinsam mit Okolab für die Umgebungskontrolle entwickelt (Mai 2026). Da KI zunehmend in Workflows eingebettet wird, setzen Bildgebungsanbieter verstärkt auf spezialisierte Analytikpartner und biopharmazeutisch orientierte Integrationen, wie die Zusammenarbeit von ZEISS mit EDGE Biotechnologies zeigt, um KI-gestützte Analytik in ZEISS-Bildgebungsumgebungen für biopharmazeutische Workflows zu integrieren (April 2026).

Nachgelagert kombinieren Vertriebsmodelle den Direktvertrieb an Pharma- und akademische Kerneinrichtungen mit Vertriebsnetzwerken, Servicevereinbarungen und gemeinsam genutzten Zugangszentren, die Schulung und Methodenentwicklung bündeln. Die Portfolioerweiterung über OEM- und Markenvertrieb ist ebenfalls ein Weg zur Skalierung, veranschaulicht durch Merck KGaA, das eine fünfjährige Vereinbarung zum Verkauf von Curiosis-Zellbildgebungsautomatisierungsprodukten unter der Marke Merck über EMD Millipore unterzeichnet hat (Juli 2026). An der Anwendungsgrenze zeigen Pilotprojekte, die Assay-Chemien mit hochempfindlicher Bildgebung kombinieren (zum Beispiel Navinci Diagnostics und Lumito, die ein Pilotprojekt zur Kombination von isPLA mit Lumito-Bildgebung starten, Juli 2026), wie Assay-Entwickler, Bildgebungshardware und Analytikanbieter zusammenwirken, um durchgängige Auswertungen zu liefern, die Labore operativ umsetzen können.

Wettbewerbslandschaft

Der Live-Cell-Imaging-Markt ist mäßig fragmentiert, wobei die fünf größten Anbieter etwa die Hälfte des globalen Umsatzes kontrollieren und ausreichend Spielraum für Nischenspezialisten lassen. Optische Platzhirsche Danaher (Leica, Molecular Devices), Carl Zeiss und Nikon nutzen langjährige Vertriebsnetzwerke, konkurrieren aber jetzt ebenso sehr auf KI-Analysen wie auf Auflösung. Danahers Kooperation mit der Stanford University im Jahr 2024 zu In-vivo-Bildgebungsalgorithmen bettet akademische Erkenntnisse in Produkt-Roadmaps ein, während Zeiss cloud-natives ZEN Data Storage integriert, um On-Premise-Einschränkungen entgegenzuwirken. Nikons Partnerschaft mit dem Europäischen Laboratorium für Molekularbiologie im Jahr 2024 zeigt den Einfluss von Ko-Kreationsmodellen, die frische biologische Fragen innerhalb von 12 Monaten in Instrumentenspezifikationen übersetzen.

Start-ups nutzen Weißräume, indem sie Optiken für Tischgeräte oder sogar Handgeräte miniaturisieren; mehrere Smartphone-basierte Zytometer erreichen jetzt eine Auflösung unter einem Mikrometer, die für Point-of-Care-Hämatologie ausreicht. KI-erste Unternehmen, typifiziert durch Deepcell, lizenzieren Software-Module, die auf bestehende Mikroskope nachgerüstet werden können, und senken die Wechselkosten für Kunden, die KI-Pipelines testen möchten, bevor sie vollständige Hardware-Upgrades durchführen. Die Wettbewerbsdifferenzierung hängt daher von der Ökosystembreite ab – Anbieter, die Hardware, KI und Validierungskits bündeln, sichern sich stärkere Kundenbeziehungen als solche, die Einzelfunktionsboxen verkaufen.

Preisstrategien entwickeln sich entsprechend. Abonnementmodelle für KI-Analyse, Datenverwaltung und sogar Hardware-Leasing mildern den zuvor beschriebenen Kapitalaufwandsdruck und erweitern adressierbare Segmente. Serviceportfolios – Vor-Ort-Workflow-Beratung, akkreditierte Schulungen, GMP-Kalibrierung – gewinnen an Bedeutung, insbesondere für CMOs, die auditfähige Dokumentation anstreben. Anbieter, die schlüsselfertige regulatorische Dossiers zusammen mit Instrumenten liefern, gewinnen Ausschreibungen in CGT-Einrichtungen, wo Compliance-Zeitpläne unnachgiebig sind. Da die Konsolidierung zunimmt, könnten mittelgroße Akteure entweder auf algorithmische Nischen wie die Erkennung seltener Zellen spezialisieren oder Übernahmeangebote von Konglomeraten annehmen, die umfassende Life-Science-Toolkits aufbauen.

Marktführer im Live-Cell-Imaging-Bereich

PerkinElmer Inc

Becton, Dickinson and Company

Thermo Fisher Scientific Inc.

Agilent Technologies. Inc.

Olympus Corporation (Evident)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Workflow-Chance konzentriert sich auf ultrahochdurchsatzfähige, kinetische Lebendzell-Bildgebung, die direkt mit KI-gestütztem phänotypischem Screening in der Arzneimittelforschung verbunden ist. Araceli Biosciences brachte Endeavor Live Cell im Mai 2026 auf den Markt und positionierte es rund um ultrahochdurchsatzfähige kinetische Bildgebung, einschließlich 1536-Well-Screening. Die Markteinführung unterstreicht die Nachfrage der Käufer nach Geschwindigkeit, Skalierbarkeit und kontinuierlichen Auswertungen anstelle einer reinen Endpunkt-Bildgebung. Diese Verschiebung schafft Freiraum für Anbieter, die eine robuste Umgebungsstabilität, standardisierte Plattenhandhabung und Analytik liefern können, die mit den Bildmengen Schritt hält, ohne dass Labore eigene Pipelines entwickeln müssen.

Markierungsfreie Bildgebung und multimodale Plattformen sind ein weiterer Chancenbereich, in dem sich Geräteportfolios und Software über weite Teile des experimentellen Ablaufs erstrecken, von der Lebenddynamik bis zum strukturellen Kontext. Agilent Technologies brachte im Juli 2026 ein KI-gestütztes Analysemodul für xCELLigence RTCA eSight auf den Markt, um die Analyse markierungsfreier Bildgebung zu automatisieren, was die anhaltende Kommerzialisierung mit dem Ziel widerspiegelt, den manuellen Analyseaufwand zu verringern. Auf der Hardwareseite erweiterte Leica Microsystems im Juni 2026 die Viventis-Deep-Dualview-Lichtscheibenmikroskop-Plattform um die Bildgebung geklärter Proben, sodass Anwender Lebenddynamik und 3D-Gewebekontext auf einem System untersuchen können. Diese Integration unterstützt Beschaffungsfälle, die zuvor separate Systeme und separate Datenpipelines erforderten. Öffentliche Programme, die den Zugang zu fortschrittlicher Bildgebungsinfrastruktur und Schulung erweitern, wie etwa die NIH-Fördermöglichkeit PAR-26-138 (März 2026) für National Centers for Cryo-electron Tomography, verstärken ebenfalls die Nachfrage nach Instrumentierung, standardisierten Methoden und spezialisierten Dienstleistungen, die Organisationen helfen, komplexe Bildgebung im großen Maßstab zu betreiben.

Aktuelle Branchenentwicklungen

- März 2026: Thermo Fisher Scientific schloss die Übernahme von Clario Holdings, Inc. in einem reinen Bargeschäft ab und erweiterte damit die Fähigkeiten im Bereich klinischer Studienendpunktdaten. Der Erwerb verstärkt die Integration zwischen Laborworkflows und nachgelagerter klinischer Datengenerierung und richtet bildgebungsgestützte Forschung und translationale Programme an stärker vernetzten Evidenz-Pipelines aus.

- Dezember 2025: BD führte kommerziell neue Zellanalysator-Konfigurationen mit spektralen und Echtzeit-Zellbildgebungstechnologien unter BD CellView Image Technology ein. Die Einführung erweiterte den Zugang zu bildgebungsgestützter Zellanalyse über Laborgrößen hinweg und unterstützt Workflows mit höherer Parameterzahl, die die Lebendzell-Bildgebung in der Phänotypisierung und Prozessentwicklung ergänzen.

- November 2024: Nikon und das European Molecular Biology Laboratory starteten ein gemeinsames Entwicklungsprogramm zur gemeinsamen Gestaltung von Mikroskopiefunktionen der nächsten Generation innerhalb aktiver Forschungslabore. Die Einbettung der Entwicklung in aktive Laborumgebungen unterstützt die Validierung von Funktionen gegenüber realen biologischen Workflows und stärkt Co-Creation-Wege, die zukünftige Gerätespezifikationen beeinflussen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von Produkten und Dienstleistungen, die zur Beobachtung lebender Zellen über die Zeit verwendet werden, einschließlich Geräten, Verbrauchsmaterialien sowie unterstützender Software und Dienstleistungen, die in Forschungs- und Arzneimittelentwicklungsworkflows eingesetzt werden.

Umfangsausschlüsse: Ausgeschlossen sind herkömmliche Fixzell-Bildgebungsworkflows, bei denen die Zellen während der Bildaufnahme nicht lebensfähig gehalten werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Geräte

- Verbrauchsmaterialien

- Software

- Nach Technologie

- Zeitraffer-Mikroskopie

- Fluoreszenz-Resonanz-Energietransfer (FRET)

- Fluoreszenz-Rückgewinnung nach Photobleichen (FRAP)

- High-Content-Analyse (HCA)

- Nach Anwendung

- Zellbiologie

- Stammzellen & Entwicklungsbiologie

- Wirkstoffforschung & Screening

- Krebs- & Immunologieforschung

- Neurobiologie

- Nach Endnutzer

- Pharma- und Biotechnologieunternehmen

- Akademische & Forschungsinstitute

- Auftragsforschungsorganisationen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Desk-Research-Arbeit beginnt mit der Erfassung, was in die Lebendzell-Bildgebung verkauft wird und woher die Nachfrage stammt, damit spätere Annahmen einen klaren Ausgangspunkt haben. Wir nutzen üblicherweise öffentliche Quellen wie die Gerätedatenbanken der US-FDA, NIH- und andere öffentliche Förderportale, OECD-Gesundheits- und F&E-Statistiken, makroökonomische Indikatoren der Weltbank sowie UN-Comtrade-Handelscodes, um Fördermittelniveaus, Laboraktivität und grenzüberschreitende Gerätströme zu verstehen.

Um das Modell fundiert zu halten, prüfen wir außerdem Jahresberichte, Investorenpräsentationen, Produktbroschüren, Anwendungshinweise und Konferenzmaterialien, die die Richtung der installierten Basis und Funktionsupgrades beschreiben, die die Preisgestaltung verändern. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten wird selektiv genutzt, um Umsatzaufteilungen zu standardisieren und wichtige Markteinführungen oder Fusionen und Übernahmen zu verfolgen, die Berichtslinien verändern können. Die hier aufgeführten Quellen sind beispielhaft, und wir haben zudem weitere öffentliche Dokumente zur Datenerhebung, Validierung und Klärung überprüft.

Primärinterviews und Umfragen

Primäre Gespräche und kurze Umfragen wurden mit Geräteanbietern, Vertriebspartnern und Endnutzern wie Pharma- und Biotech-Laboren, akademischen Forschungsteams und CROs durchgeführt, um die Desk-Research-Annahmen zu überprüfen. Wir nutzten die Rückmeldungen der Befragten, um Akzeptanzraten nach Anwendung, typische Upgrade- und Ersatzzyklen sowie realistische Preisspannen für Systeme, Verbrauchsmaterialien und Software in jeder wichtigen Region zu bestätigen.

Verteilung der Befragten in der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 18% | APAC: 41% |

| Mid-Tier: 46% | Funktions-/Abteilungsleiter: 35% | EMEA: 37% |

| Kleinere Akteure: 22% | Manager: 47% | Amerika: 22% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-Down-Aufbau des Nachfragepools, bei dem Laboraktivität und Fördersignale in wahrscheinliche Käufe von Lebendzell-Bildgebungssystemen übersetzt werden, die anschließend um den damit verbundenen Nachfrageeffekt bei Verbrauchsmaterialien und Software oder Dienstleistungen erweitert werden. Um das Risiko von Abweichungen zu verringern, überprüfen wir das Ergebnis zusätzlich mit selektiven Bottom-up-Näherungen, wie der Stichprobenerhebung von ASP-Spannen nach Modalität, der Überprüfung des Vertriebskanalmixes und der Zusammenfassung eines begrenzten Satzes von Umsatzangaben der Anbieter, sofern die Berichterstattung klar ist.

Zu den wichtigsten Eingaben des Modells zählen Trends bei F&E-Ausgaben und Life-Science-Förderung, das Tempo der Arzneimittelforschung und der Aktivität in der Zellbiologieforschung, Ersatz- und Upgrade-Zyklen für Bildgebungssysteme, der Anteil der Experimente, die zu Zeitrafferaufnahmen und High-Content-Workflows wechseln, sowie die Entwicklung des durchschnittlichen Verkaufspreises im Zusammenhang mit Funktionsupgrades und Servicedeckung. Prognosen werden mithilfe von Szenarioanalysen erstellt, die durch Expertenkonsens gestützt werden, wobei Basisszenario-Akzeptanzkurven an Förderzyklen, regionale Laborexpansion und Beschaffungsvorlaufzeiten angepasst werden. Wo Bottom-up-Signale für kleinere geografische Regionen schwach sind, werden Lücken durch Proxy-Indikatoren wie Forschungsintensität und Importtrends behandelt, gefolgt von einer Plausibilitätsprüfung gegenüber den in Interviews besprochenen regionalen Anteilen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden vor der Freigabe in mehreren Schritten überprüft, beginnend mit internen Konsistenzprüfungen über Produkte, Anwendungen und Regionen hinweg, dann folgen Abweichungstests gegenüber unabhängigen Signalen wie Handelsströmen, Förderrichtungen und berichteten Geschäftsbereichskommentaren. Wenn eine Zahl zu hoch oder zu niedrig erscheint, werden die Annahmen zu Preisgestaltung, Akzeptanz oder Ersatzraten überprüft, und ausgewählte Befragte werden erneut kontaktiert, falls die Abweichung nicht erklärt werden kann.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn ein wesentliches Ereignis die Marktrichtung verändern kann, etwa eine größere regulatorische Änderung, eine große Übernahme oder eine sprunghafte Veränderung der Produktpreise. Vor der Auslieferung wird ein abschließender Analystenprüfdurchlauf durchgeführt, damit die Zahlen die neuesten verfügbaren öffentlichen Informationen widerspiegeln.

Vergleich der Marktgröße für Lebendzell-Bildgebung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Lebendzell-Bildgebung unterscheiden sich häufig, da jeder Herausgeber den Marktrahmen unterschiedlich abgrenzt und zudem unterschiedliche Zeitpunkte für Währungs- und Preisaktualisierungen anwendet. Abweichungen ergeben sich auch daraus, wie strikt die Arbeit Geräte von zugehörigen Verbrauchsmaterialien und Software trennt und ob Serviceumsätze als Teil des Marktes betrachtet werden.

Klinische diagnostische Bildgebungssysteme werden im Rahmen dieses Marktes bewusst außerhalb des Geltungsbereichs von Mordor Intelligence gehalten, was einer der Gründe ist, warum einige veröffentlichte Gesamtwerte größer erscheinen, wenn breitere Mikroskopie- und Diagnostik-Workflows eingerechnet werden. Weitere Lücken können entstehen, wenn ein einzelnes Basisjahr mit statischen ASPs verwendet wird, aggressive Akzeptanzannahmen für High-Content-Workflows angewendet werden oder ältere Wechselkurse fortgeschrieben werden, die aktuelle Preis- und Beschaffungsveränderungen nicht widerspiegeln.

Vergleich zu Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,40 Mrd. USD (2025) | |

| Branchen-Publisher A | 3,51 Mrd. USD (2025) | Verwendet eine breitere Definition, die anscheinend benachbarte Bildgebungsworkflows über Lebendzellbedingungen hinaus einbezieht, und die höhere Prognose für 2034 deutet auf Annahmen einer schnelleren Akzeptanz und Preissteigerung über einen längeren Zeitraum hin. |

| Branchen-Publisher B | 2,92 Mrd. USD (2025) | Geht von einem Basisjahr 2024 aus und wendet eine höhere Wachstumskurve bis 2033 an, was das Niveau von 2025 aufblähen kann, wenn Preisentwicklung und Änderungen im Produktmix nicht durch Ersatzzyklen und regionale Beschaffungsmuster validiert werden. |

Die Spanne zwischen den drei Zahlen ist hauptsächlich darauf zurückzuführen, was als Lebendzell-Bildgebung gezählt wird und wie schnell sich Preisgestaltung und Akzeptanz vermutlich entwickeln. Indem wir das Modell an beobachtbare Signale der Forschungsaktivität, realistisches Ersatzverhalten und interviewbasierte Prüfungen der ASP-Spannen knüpfen, halten wir die Schätzung nachvollziehbar an Eingaben, die ein Leser verstehen und nachvollziehen kann.

Im Bericht beantwortete Schlüsselfragen

Welche Faktoren treiben den Live-Cell-Imaging-Markt voran?

KI-gestütztes High-Content-Screening, erhöhte Krebsforschungsfinanzierung und miniaturisierte, inkubatorfreundliche Mikroskope sind die wichtigsten Wachstumshebel.

Wie groß wird die Live-Cell-Imaging-Marktgröße bis 2031 sein?

Es wird prognostiziert, dass er USD 3,61 Milliarden erreicht und sich während des Prognosezeitraums (2026–2031) mit einem CAGR von 6,96 % ausdehnt.

Welcher Anwendungsbereich wächst am schnellsten?

Wirkstoffforschung und Screening wächst mit einem CAGR von 8,23 %, da die Pharmaindustrie auf phänotypische Assays umstellt, die anspruchsvolle Bildgebung erfordern.

Warum entwickelt sich Asien-Pazifik schneller als andere Regionen?

Staatliche Anreize, expandierende CGT-Fertigung und harmonisierte Geräteregelungen treiben gemeinsam den CAGR der Region von 8,87 % voran.

Seite zuletzt aktualisiert am: