Whole Slide Imaging Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

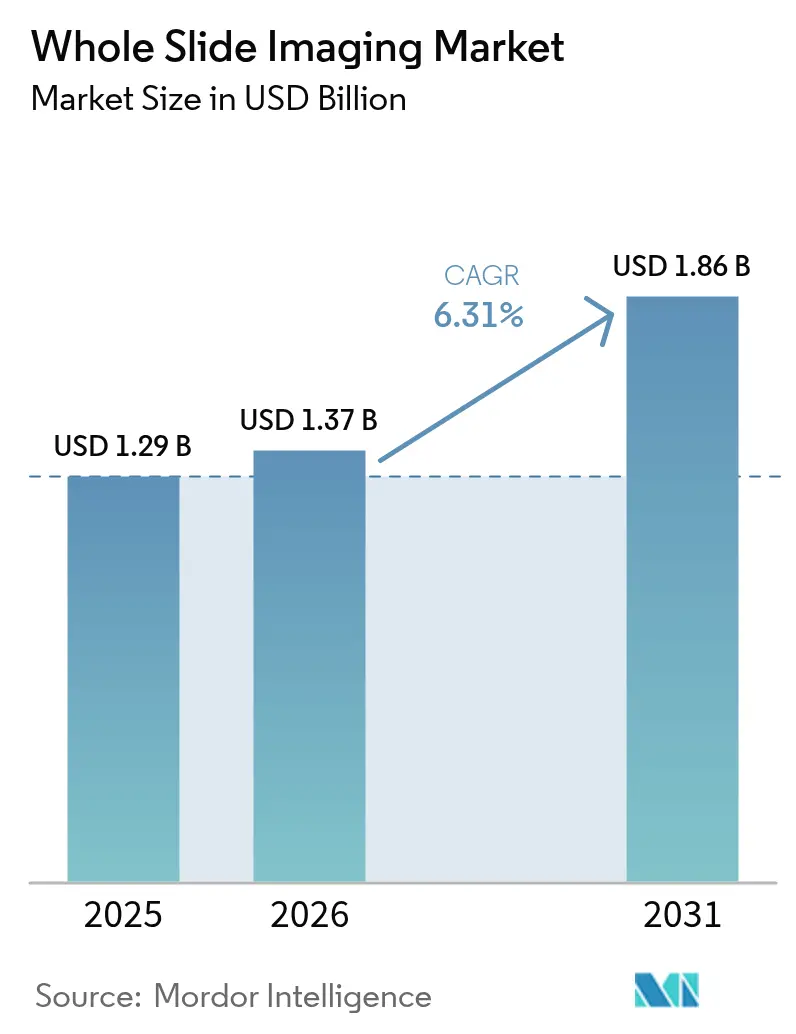

| Marktgröße (2026) | 1.37 Milliarden US-Dollar |

| Marktgröße (2031) | 1.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Whole Slide Imaging Marktanalyse von Mordor Intelligence

Die Größe des Whole Slide Imaging Marktes wird im Jahr 2026 auf 1,37 Milliarden USD geschätzt und wächst gegenüber dem Wert von 1,29 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 1,86 Milliarden USD zeigen, und wächst mit einer CAGR von 6,31 % über den Zeitraum 2026-2031. Der Anstieg spiegelt die sich beschleunigende digitale Transformation histopathologischer Labore wider, in denen sinkende Scannerpreise, erweiterte behördliche Zulassungen und Zusätze auf Basis künstlicher Intelligenz die Routinediagnostik neu gestalten. Etablierte Gesundheitssysteme in Nordamerika verankern weiterhin den Umsatz, während die schnellere Akzeptanz im asiatisch-pazifischen Raum die zukünftige Expansion trägt. Die Hardwareausgaben absorbieren nach wie vor den Großteil der Kapitalaufwendungen, doch der langfristige Wert verlagert sich zu Cloud-Software, die Arbeitsabläufe optimiert und die Lesegenauigkeit steigert. Die Wettbewerbsdynamik begünstigt Unternehmen, die Scanner mit offenen analytischen Ökosystemen kombinieren und es den Nutzern ermöglichen, KI-Algorithmen ohne Anbieterbindung einzusetzen.

Wichtigste Erkenntnisse des Berichts

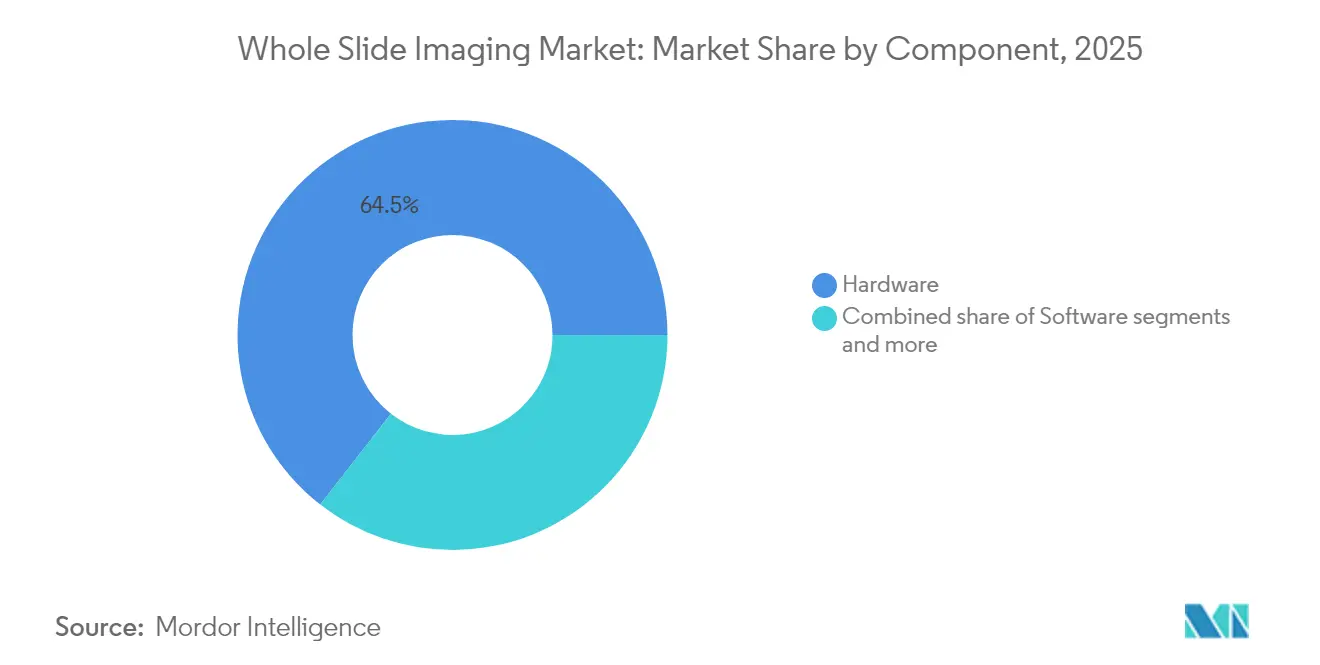

- Nach Komponente erfasste Hardware im Jahr 2025 einen Marktanteil von 64,45 % am Whole Slide Imaging Markt, während Software-Plattformen bis 2031 mit einer CAGR von 6,63 % expandieren.

- Nach Scannertyp führten Hellfeld-Einheiten mit einem Anteil von 51,62 % an der Whole Slide Imaging Marktgröße im Jahr 2025, während Fluoreszenzmodelle mit einer CAGR von 6,90 % bis 2031 voranschreiten.

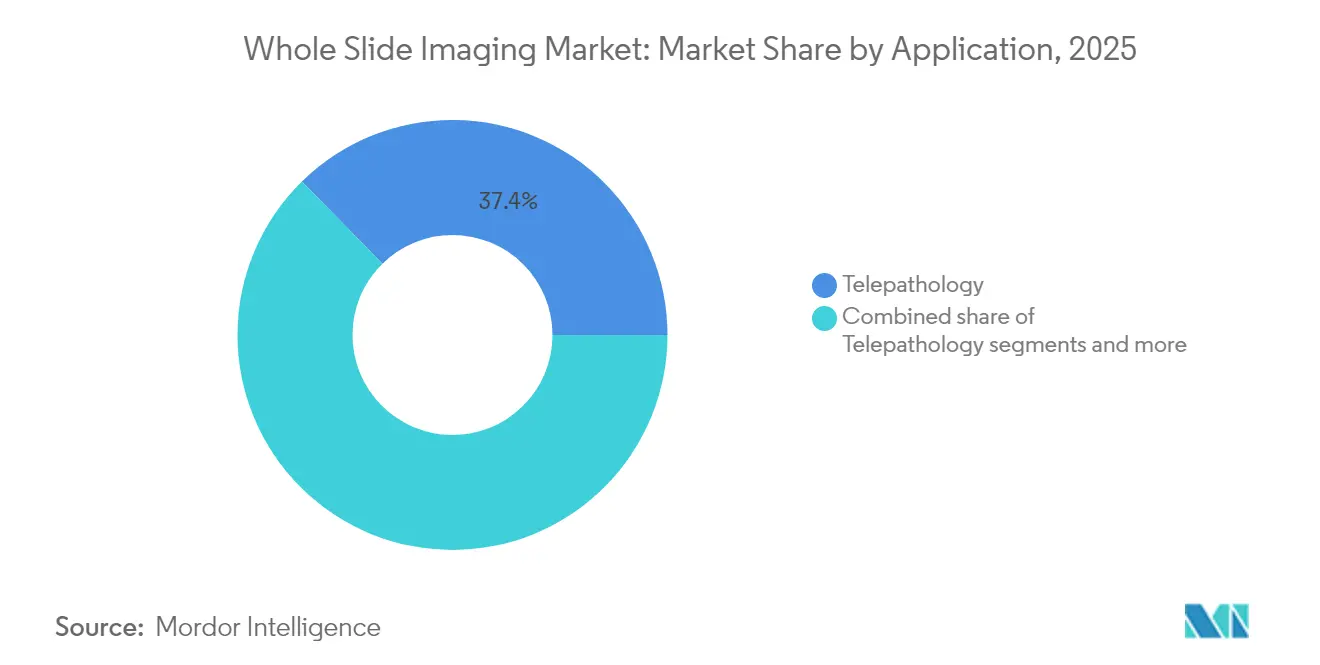

- Nach Anwendung entfiel auf die Telepathologie ein Anteil von 37,35 % am Whole Slide Imaging Markt im Jahr 2025, und die Immunhistochemie wächst bis 2031 mit einer CAGR von 7,28 %.

- Nach Endnutzer hielten Krankenhäuser und klinische Labore im Jahr 2025 einen Anteil von 46,10 %, wobei Pharmaunternehmen und Biotechnologieunternehmen die höchste CAGR von 6,48 % bis 2031 aufweisen.

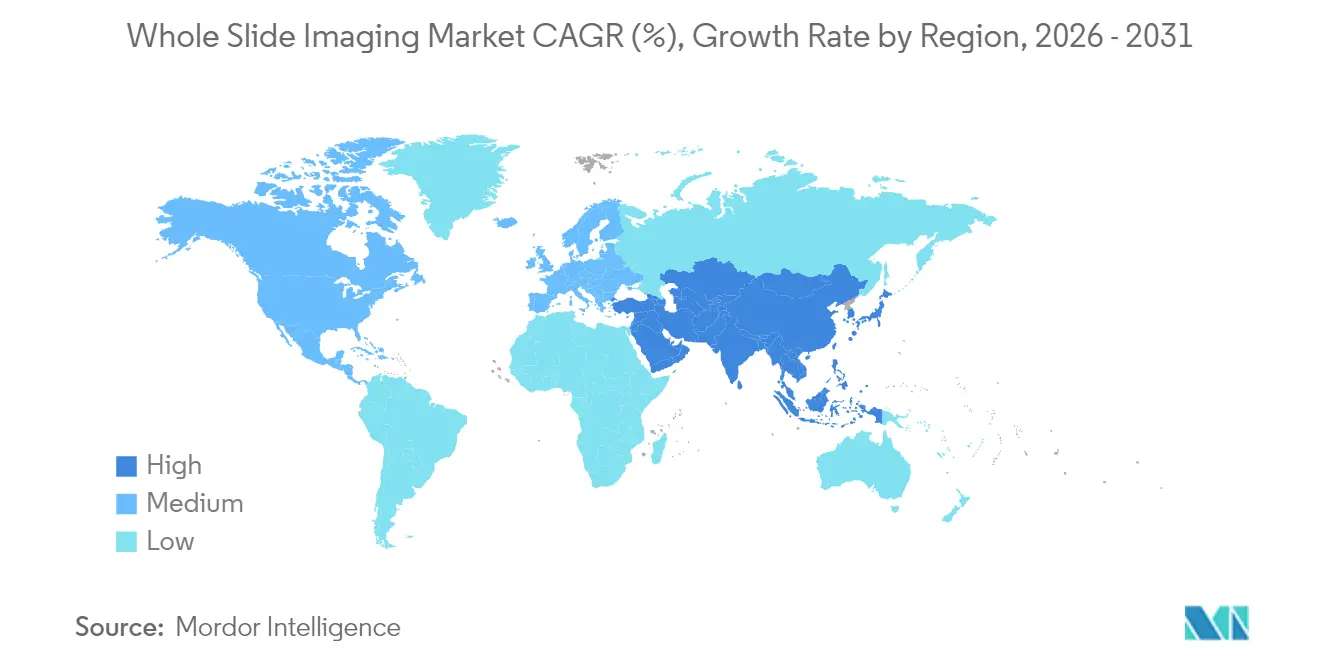

- Nach Geografie befehligte Nordamerika im Jahr 2025 einen Anteil von 43,70 %; der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 7,02 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Whole Slide Imaging*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Zunehmende Akzeptanz der digitalen Pathologie für die Ferndiagnostik | +1.8% | Weltweit, mit frühen Gewinnen in Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2-4 Jahre) |

| Zunehmende Krebsinzidenz und Bedarf an schnelleren histopathologischen Arbeitsabläufen | +1.5% | Weltweit, insbesondere asiatisch-pazifischer Raum und Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Sinkende Scannerkosten und verbesserte Bildauflösung | +1.2% | Weltweit, mit stärkerer Auswirkung in kostenempfindlichen Märkten des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Integration mit KI-gestützter Bildanalysesoftware | +1.0% | Nordamerika und EU führend, asiatisch-pazifischer Raum folgend | Mittelfristig (2-4 Jahre) |

| Ausbau nationaler Telepathologie-Netzwerke (z. B. Kanada, Nordics) | +0.7% | Nordamerika, Europa, mit Ausstrahlungseffekten auf den entwickelten asiatisch-pazifischen Raum | Mittelfristig (2-4 Jahre) |

| Wachsende Nachfrage nach Begleitdiagnostika in der Präzisionsonkologie | +0.6% | Weltweit, mit Schwerpunkt in Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Akzeptanz der digitalen Pathologie für die Ferndiagnostik

Die Fernbefundung ermöglicht es knappen Pathologen, mehrere Standorte zu betreuen und die Bearbeitungszeit von Tagen auf Stunden zu verkürzen. Chinas nationales Telepathologie-Netzwerk bearbeitete innerhalb von zwei Jahren mehr als 16.000 Konsultationen und zeigte Skaleneffizienzen in unterversorgten Regionen. Während des COVID-19-Notfalls erließ die FDA Leitlinien zur Unterstützung häuslicher digitaler Befundungen, was das klinische Vertrauen in virtuelle Arbeitsabläufe festigte[1]Quelle: U.S. Food and Drug Administration, "Digital Pathology Program: Forschung zu medizinischen Geräten für die digitale Pathologie", fda.gov. Cloud-Portale verbinden nun Scanner, Bildverwaltungssysteme und Laborinformationssysteme, sodass Fälle nahtlos von der Färbung bis zur Freigabe weitergeleitet werden. Drittanbieter-KI-Plug-ins fügen Tumorerkennung und -einstufung hinzu und verwandeln die Fernpraxis in einen Abonnementdienst statt eines Kapitalprojekts.

Zunehmende Krebsinzidenz und Bedarf an schnelleren histopathologischen Arbeitsabläufen

Die Krebsprävalenz übersteigt weiterhin die Kapazität der herkömmlichen Schnittpräparatprüfung. Nutzer des Whole Slide Imaging Marktes berichten von Produktivitätssteigerungen von bis zu 37 % nach der Einführung KI-gestützter Tumorldokumentalisierung, was Spezialisten für komplexe Analysen freisetzt. Das digitale Mitleseverfahren ermöglicht es mehreren Gutachtern, dasselbe Präparat gleichzeitig zu prüfen, und beseitigt sequenzielle Engpässe, die die Therapie verzögern. Die Präzisionsonkologie treibt auch die Nachfrage nach automatisierten Immunfärbungen und molekularen Überlagerungen an, die eine pixelgenaue Registrierung erfordern - etwas, das optische Mikroskope nicht leisten können. Labore, die ausgereifte digitale Protokolle betreiben, bearbeiteten 2024 21 % mehr Fälle pro Pathologe.

Sinkende Scannerkosten und verbesserte Bildauflösung

Die Migration von CCD- zu CMOS-Sensoren senkt die Preise und verbessert gleichzeitig die optische Qualität. Aktuelle Systeme erreichen eine 40-fache Vergrößerung in unter 60 Sekunden pro Schnitt und erweitern die Erschwinglichkeit für Krankenhäuser der mittleren Versorgungsstufe. Anbieter bieten nun modulare Systeme an - von 540-Schnittpräparat-Autoloadern bis hin zu Tischgeräten - sodass Einrichtungen Käufe nach Volumen skalieren können, anstatt von Anfang an monolithische Systeme zu kaufen. Hochauflösende Hellfeld-Feeds ergänzen Multiplex-Immunfluoreszenz-Zusätze und erweitern den Whole Slide Imaging Markt über routinemäßige H&E-Befundungen hinaus in die translationale Forschung und Arzneimittelentdeckung. Cloud-Archivierung senkt die Gesamtbetriebskosten weiter, indem die Speicherung von Kapitalaufwendungen auf nutzungsbasierte Betriebsausgaben verlagert wird.

Integration mit KI-gestützter Bildanalysesoftware

Regulierungsbehörden haben Algorithmen zur Erkennung von Prostata- und Brustkrebs zugelassen und damit maschinelles Lernen als diagnostisches Hilfsmittel der ersten Linie legitimiert. In Challenge-Datensätzen erreichte die KI eine Sensitivität von 92,4 % bei der Mikrometastasen-Erkennung im Vergleich zu 73,2 % für Pathologen. Grundlagenmodelle, die auf mehr als einer Million Schnittpräparaten trainiert wurden, sind als offene APIs verfügbar und ermöglichen es selbst kleinen Laboren, hochentwickelte Analysen einzubetten, ohne Code schreiben zu müssen. Der Datennetzwerkeffekt belohnt Plattformen, die de-identifizierte Fälle aggregieren, sodass die Größe die Genauigkeit steigert und dauerhafte Wettbewerbsvorteile innerhalb des Whole Slide Imaging Marktes schafft.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Whole Slide Imaging*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für Scanner und Speicher | -1.5% | Weltweit, mit besonderer Auswirkung auf kleinere Labore und Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und grenzüberschreitende Bildübertragungsvorschriften | -0.8% | EU (DSGVO), Regulierungsvariationen im asiatisch-pazifischen Raum | Mittelfristig (2-4 Jahre) |

| Begrenzte Erstattung für digitale Pathologie-Verfahren | -0.6% | Weltweit, mit Unterschieden in den Gesundheitszahlungssystemen | Langfristig (≥ 4 Jahre) |

| Widerstand von Pathologen gegen die vollständige Einführung digitaler Arbeitsabläufe | -0.4% | Weltweit, insbesondere in traditionellen Gesundheitssystemen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für Scanner und Speicher

Die vollständige Digitalisierung kann 100.000-200.000 USD für Hardware, Server und Lizenzen kosten - ein Hindernis für kommunale Anbieter. Hinzu kommen Ausgaben für Wartung, Cybersicherheit und Mitarbeiterschulung. Finanzstudien zeigen immer noch einen Return on Investment innerhalb von sechs Jahren durch Arbeitskosteneinsparungen und Raumkonsolidierung, doch vielen Käufern fehlt das Kapital, um diese Lücke zu überbrücken. Leasing-, Managed-Service- und Scan-basierte Vertragsmodelle entstehen, um die Kosten auf betriebliche Budgets zu verteilen - eine Option, die die Akzeptanz in preissensiblen Segmenten der Whole Slide Imaging-Branche steigern könnte.

Datenschutz- und grenzüberschreitende Bildübertragungsvorschriften

Die DSGVO regelt die Aufbewahrung, Einwilligung und den Export von Gesundheitsdaten innerhalb der EU und zwingt Anbieter, regional gesperrte Clouds oder lokale Edge-Knoten aufzubauen[2]Quelle: Digital Pathology Association, "Regulatorische Informationen", digitalpathologyassociation.org. HIPAA fügt Verschlüsselung und Prüfprotokolle in den Vereinigten Staaten hinzu. Länderspezifische Vorschriften in Asien erschweren darüber hinaus das Design von Mehrzentren-Studien und erhöhen das rechtliche Risiko für globale klinische Studien, die auf Telepathologie angewiesen sind. Normungsgremien veröffentlichen nun Validierungs-Checklisten, doch die Einhaltung verlängert weiterhin die Implementierungszyklen und erhöht die Markteintrittsbarriere für Start-ups im Whole Slide Imaging Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Whole Slide Imaging

Nach Komponente:

Hardware-Dominanz trifft auf Software-InnovationHardware hatte im Jahr 2025 einen Marktanteil von 64,45 % am Whole Slide Imaging Markt und unterstreicht die Bedeutung von Scannern, Speicher und Hochgeschwindigkeitsnetzwerken. Erstklassige Autoloader verarbeiten 210-540 Schnitte pro Durchlauf und stellen die Kapazität für nationale Überweisungszentren sicher. Funktionserweiterungen wie Fluoreszenzkanäle und Dunkelfeld-Bildgebung werden nun als Firmware-Updates bereitgestellt und schützen frühere Investitionen.

Software-Umsätze wachsen mit einer schnelleren CAGR von 6,63 %, da Käufer über die Pixelerfassung hinaus auf Workflow-Engines, KI-Bewertung und Cloud-Zusammenarbeit ausgerichtet sind. Abonnementmodelle schaffen Rentensströme für Anbieter und glätten die Ausgaben für Labore. Interoperable Viewer, LIS-Brücken und webbasierte Zero-Footprint-Konsolen erhöhen die Wechselkosten nach der Einbettung. Jede neue Algorithmusversion verbessert bestehende Datensätze und ermöglicht es Nutzern, aus archivierten Fällen mehr Wert zu schöpfen, wobei der Whole Slide Imaging Markt auf eine Datendienstleistungsorientierung hingelenkt wird.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Scannertyp:

Hellfeld-Führung sieht sich der Multiplex-Herausforderung gegenüberHellfeld-Geräte besaßen im Jahr 2025 51,62 % der Whole Slide Imaging Marktgröße. Sie bleiben der Standard für H&E, der den Großteil der klinischen Arbeitslast ausmacht. Ausgereifte Optik übertrifft nun optische Mikroskope in der Schärfentiefe, sodass Akzeptanzdebatten von der Bildqualität auf die IT-Integration verlagert wurden.

Fluoreszenz-Einheiten verzeichnen die höchste Wachstumsrate von 6,90 %, da Multiplex-Biomarker-Panels die Präzisionsonkologie antreiben. Dual-Modus-Systeme, die Hellfeld und Fluoreszenz auf einem Chassis erfassen, reduzieren den Platzbedarf und beschleunigen den Return on Investment. Multispektrale Varianten dekolvoluieren überlappende Fluorophore und helfen Arzneimittelentwicklern, das Ziel-Engagement zu quantifizieren. Diese Innovationen diversifizieren den Umsatz und puffern Hardware-Verkäufer gegen Kommodifizierungsrisiken im Whole Slide Imaging Markt ab.

Nach Anwendung:

Telepathologie führt, während Immunhistochemie sich beschleunigtDie Telepathologie bearbeitete im Jahr 2025 37,35 % der Fälle im Whole Slide Imaging Markt. Ländliche Krankenhäuser leiten Gefrierschnitte innerhalb von Minuten an Metropolzentren weiter. Notfallpandemieregelungen haben sich zu dauerhaften Richtlinien entwickelt und virtuelle Konsultationen in den Standard der Versorgung eingebettet. Versicherer erstatten zunehmend Fernbefundungen und sichern den Umsatz.

Immunhistochemie zeigt die schnellste CAGR von 7,28 %, da die quantitative HER2-, PD-L1- und Ki67-Bewertung gezielte Therapien unterstützt. KI-Klassifizierer erreichen 95 % Übereinstimmung mit Expertenbefundern, begrenzen die intrabeobachter-Variabilität und ermöglichen multizentrische Studien. Zytologie, Hämatopathologie und Toxikologie fügen spezialisierte Nischen hinzu, die die Anwendungsbasis erweitern und den Whole Slide Imaging Markt gegenüber Verlangsamungen in einzelnen Segmenten widerstandsfähig halten.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Endnutzer:

Krankenhaus-Dominanz verlagert sich in Richtung Pharma-InnovationKrankenhäuser und klinische Labore kontrollierten im Jahr 2025 46,10 % des Umsatzes. Sie konzentrieren sich auf Kapazitätsgewinne, kürzere Wartelisten und ergonomische Vorteile, die Burnout reduzieren. Große akademische Systeme scannen bereits jährlich 288.903 Schnitte unter Enterprise-Viewern, die Geräte mehrerer Marken zusammenführen.

Pharmazeutische Unternehmen und Biotechnologieunternehmen liefern die höchste CAGR von 6,48 %, indem sie digitale Schnitte in Entdeckung, Sicherheitsstudien und Zulassungsstudien einbetten. KI-gestützte Läsionskartierung reduziert die Prüfzeit von Pathologen in der präklinischen Toxikologie um zweistellige Prozentsätze. Auftragsforschungsorganisationen spiegeln diese Nachfrage wider und bieten Whole Slide Imaging Marktdienstleistungen als Teil von schlüsselfertigen Studienpaketen an, die Arzneimittel-Pipelines beschleunigen.

Geografische Analyse

Markt für Whole Slide Imaging in Nordamerika

Nordamerika hielt im Jahr 2025 einen Anteil von 43,70 % am Umsatz des Marktes für Whole Slide Imaging. Frühe FDA-Zulassungen normalisierten digitale Befundungen für die Primärdiagnose, und CAP-Checklisten kodifizierten die Validierung. Akademische Großeinrichtungen wie das Memorial Sloan Kettering haben die Skalierbarkeit durch die Digitalisierung von Hunderttausenden von Fällen unter Beweis gestellt und dabei Referenzarchitekturen geschaffen, denen andere Institutionen folgen. Das künftige Wachstum stützt sich eher auf KI-gestützte Co-Diagnostik als auf Erstanschaffungen von Scannern.

Markt für Whole Slide Imaging im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet bis 2031 eine CAGR von 7,02 %. Chinas landesweites Programm zeigt das Engagement auf staatlicher Ebene für den Ausbau der Telepathologie, während Japans reifes Ökosystem Whole Slide Imaging in Lehr- und Autopsiedienstleistungen einsetzt. Indiens Krankenhausausbau zieht Cloud-Anbieter an, die kapazitätsbeschränkten Stadtlaboren Abonnement-Scanning anbieten können. Die Preissensibilität prägt die Kaufkriterien hin zu offenen Dateiformaten, Online-Viewern und gehosteten Analyselösungen, die große lokale Server umgehen, und treibt so den Markt für Whole Slide Imaging über verschiedene Einkommensgruppen hinweg voran.

Markt für Whole Slide Imaging in EMEA und Südamerika

Europa befindet sich zwischen diesen Extremen. Krankenhausübergreifende Projekte wie DigiPatICS demonstrieren panregionale Einführungen, die eine Million Schnitte pro Jahr verarbeiten. Die Niederlande erzielten eine 96-prozentige Übereinstimmung zwischen Glas- und Digitalpräparaten, was andere EU-Länder dazu ermutigt, eine vollständige Umstellung anzustreben. Datensouveränitätsvorschriften verpflichten zur Nutzung lokalisierter Cloud-Lösungen und fördern Partnerschaften mit regionalen Hosting-Anbietern. Südamerika sowie der Nahe Osten und Afrika befinden sich noch in einem frühen Stadium der Einführung, bieten jedoch erhebliches Wachstumspotenzial, da die Pläne zur Digitalisierung des Gesundheitswesens reifen.

Regulatorisches Umfeld

In den Vereinigten Staaten werden Whole-Slide-Imaging(WSI)-Systeme von der FDA als Medizinprodukte der Klasse II reguliert (Produktcode PSY) und durchlaufen in der Regel den 510(k)-Zulassungsweg. Dieser Ansatz wird durch die FDA-Leitlinie zur technischen Leistungsbewertung digitaler Pathologie-WSI-Geräte gestützt. Im April 2024 veröffentlichte die FDA zudem eine Q&A-Leitlinie zur Verwendung von WSI in nichtklinischen toxikologischen Studien, die die Erwartungen an eine zweckgerichtete Validierung und Rückverfolgbarkeit bekräftigt, wenn WSI zur Unterstützung regulierter Einreichungen eingesetzt wird.

In Europa unterliegen WSI-Implementierungen, die unter In-vitro-Diagnostik-Workflows fallen, der Verordnung (EU) 2017/746 (IVDR), die die Dokumentations- und Konformitätsanforderungen entlang der gesamten Zweckbestimmungskette erhöht, einschließlich, sofern zutreffend, für hausinterne IVDs. Die Medical Device Coordination Group (MDCG) hat Leitlinien (zum Beispiel MDCG 2024-11) zur Qualifizierung von Produkten als IVD oder Zubehör veröffentlicht, die beeinflussen, wie digitale Pathologiekomponenten klassifiziert und dokumentiert werden. Neben den Leitlinien der Regulierungsbehörden geht auch die Normungsarbeit weiter, einschließlich der ISO-Entwicklungstätigkeit zu Anforderungen an digitale Pathologie und KI-basierte Bildanalyse, die beginnt, Beschaffungsspezifikationen und Validierungserwartungen für interoperable Umgebungen mit mehreren Anbietern zu beeinflussen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette des Whole-Slide-Imaging beginnt mit vorgelagerten optischen Komponenten, Beleuchtung, Sensoren (CCD/CMOS) und Präzisions-Bewegungssystemen, führt dann über die OEM-Fertigung von Scannern und weiter in den Vertrieb über den Direktvertrieb an Unternehmen und spezialisierte Vertriebspartner, die Krankenhäuser, Referenzlabore und Pharma-/CRO-Kunden bedienen. In der Mitte der Kette verbinden Bildmanagementsysteme (IMS), Viewer und Integrationsdienste Scanner mit LIS und Identitätsmanagement, während sich der nachgelagerte Wert auf Workflow-Software, KI-Algorithmen und Bereitstellungsmodelle (On-Premise, Private Cloud und regionsgebundenes Hosting in regulierten Märkten) konzentriert. Hardware beansprucht bei vielen Laboren noch immer den größten Teil der Investitionsausgaben, doch wiederkehrende Umsätze entstehen zunehmend durch Abonnements für IMS, Fernzusammenarbeit und Algorithmen-Marktplätze.

Validierungs- und Compliance-Anforderungen fungieren während der Implementierung und der Dienstleistungserbringung als praktischer Engpass. Fachliche Leitlinien wie die an CAP ausgerichteten Validierungspraktiken (üblicherweise mit mindestens 60 Fällen und hoher Übereinstimmung zwischen WSI und Glas formuliert) erhöhen die Nachfrage nach Beratung, Change Management und Qualifizierung über mehrere Scanner und Standorte hinweg. Die regulatorische Gliederung trennt außerdem Software von Hardware, mit eigenen Geräteklassen für WSI-Scanner gegenüber Softwarealgorithmen, die Anwender der digitalen Pathologie unterstützen sollen. Dies prägt, wie Anbieter ihre Angebote bündeln und wie Käufer End-to-End-Lösungen zusammenstellen, die Scannen, Speicherung und klinische Entscheidungsunterstützung umfassen.

Wettbewerbslandschaft

Der Whole Slide Imaging Markt ist mäßig konsolidiert. Danaher (Leica Biosystems), Philips und Hamamatsu genießen den Vorteil des First-Mover-Vorteils durch FDA-zugelassene Scanner, die mit integrierten Viewern und LIS-Brücken gepaart sind. Ihre installierten Basen schaffen klebrige Ökosysteme, da Kunden Workflow-Unterbrechungen befürchten.

Störer wie Paige und PathAI setzen cloud-native Modelle ein und bieten Algorithmus-Marktplätze an, die auf jedem DICOM-verpackten Schnitt laufen. Roche erweiterte seine Präsenz durch die Einbettung von KI-Bewertungen in seinen navify-Workflow. Strategische Investitionen wie Leicas Beteiligung an Indica Labs im Januar 2025 verwischen die Grenzen zwischen Hardware- und Software-Spezialisten und signalisieren eine Konvergenz.

Fusionen und Übernahmen zeigen keine Anzeichen einer Verlangsamung. Die Übernahme von Pramana durch Evident im August 2025 fügt KI-Pipelines zu einem optischen Stammbaum hinzu, während anbieterunabhängige Plattformen integrierte Versorgungsnetzwerke anlocken, die Scanner verschiedener Marken kombinieren möchten. Weißer Raum verbleibt im veterinär-, forensik- und ressourcenlimitierten Bereich, wo umfangreiche Hardware unpraktisch ist und fokussierte Einsteiger einlädt. Der Wettbewerb neigt sich daher in Richtung Lösungsbreite, regulatorischem Geschick und Datennetzwerkeffekten statt reinen Bildgebungsspezifikationen.

Branchenführer im Whole Slide Imaging Markt

Olympus Corporation

Leica Microsystems GmbH

Hamamatsu Photonics K.K.

3DHISTECH Ltd.

Koninklijke Philips N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Marktes für Whole Slide Imaging

- Danaher Corp. (Leica Biosystems)

- Koninklijke Philips

- Roche

- Hamamatsu Photonics

- Olympus Corp.

- 3DHistech

- Nikon Corp.

- Huron Digital Pathology Inc.

- Inspirata Inc.

- Sectra

- Indica Labs

- OptraSCAN Inc.

- Motic Digital Pathology

- Visiopharm

- Akoya Biosciences Inc.

- Corista LLC

- Glencoe Software Inc.

- Definiens AG

Analyse der Unternehmen im Markt für Whole Slide Imaging lesen

Marktchancen und Zukunftsaussichten

Vernetzte digitale Konsultation und Telepathologie stellen ein klares Whitespace für eine skalierbare Nutzung dar, insbesondere dort, wo der Zugang zu Subspezialisten je nach Region und Gesundheitssystem uneinheitlich bleibt. Im April 2026 startete das Ohio State University Comprehensive Cancer Center-Arthur G. James Cancer Hospital and Richard J. Solove Research Institute einen digitalen Pathologie-Zweitmeinungsdienst über das James Cancer Network unter Verwendung der PathPresenter-Plattform. Dies veranschaulicht, wie unternehmensweite Konsultationsmodelle über entfernte Zentren hinweg operationalisiert werden können, ohne auf den physischen Transport von Objektträgern angewiesen zu sein. Solche Modelle schaffen auch Raum für Anbieter, die Scanner, Cloud-basiertes Fallrouting und auditfähige Kollaborationsfunktionen bündeln, die auf die Governance von Krankenhausnetzwerken abgestimmt sind.

Eine weitere Chance liegt in der Interoperabilität und dem regulierten Einsatz von KI über heterogene Scannerflotten hinweg. Die regulatorische Dynamik rund um KI-gestützte WSI-Analyseprodukte (einschließlich jüngster De-Novo- und 510(k)-Zulassungswege für Prostata- und Zweitbefundungstools) drängt Anbieter dazu, Validierung, Datenpipelines und IMS-Integrationen zu aktualisieren, sodass Algorithmen ohne Anbieterbindung geschichtet werden können. Dies begünstigt Plattformen, die standardisierte Formate unterstützen (einschließlich DICOM-gekapselter Whole-Slide-Bilder), Validierungstools für mehrere Standorte sowie regionsspezifische Datenverarbeitung im Hinblick auf DSGVO- und grenzüberschreitende Beschränkungen. Für Pharmaunternehmen, CROs und translationale Programme bieten Architekturen der digitalen Pathologie, die den Speicherbedarf senken (zum Beispiel durch Edge-Verarbeitung und effiziente Formate) und eine föderierte Analyse über Studien hinweg ermöglichen, einen Adoptionspfad, der eher an Studiendurchsatz und Konsistenz geknüpft ist als an inkrementelle Scanneranzahlen.

Jüngste Branchenentwicklungen im Markt für Whole Slide Imaging

- Juni 2026: Leica Biosystems weitete die Verfügbarkeit des digitalen Scanners Aperio GT Elite nach seiner früheren Markteinführung in den USA auf die EMEA-Region aus. Dieser Schritt erweitert den Zugang zu einem KI-gestützten Scan-Workflow, einschließlich integrierter Qualitätskontrollfunktionen, und stärkt Leicas Strategie zur installierten Basis in regulierten Krankenhaus- und Referenzlabornetzwerken.

- Juli 2025: Hamamatsu Photonics berichtete, dass seine Objektträgerscanner-Systeme NanoZoomer S360MD und S20MD die CDSCO-Zulassung als Medizinprodukt in Indien erhalten haben. Dies bietet einen klareren Weg für klinische Einsätze in einem wachstumsstarken, preissensiblen Markt, in dem der regulatorische Status und die Servicefähigkeit große Ausschreibungsentscheidungen beeinflussen.

- Juni 2025: Evident brachte den universellen Whole-Slide-Imaging-Scanner SLIDEVIEW DX VS200 als CE-gekennzeichnetes Gerät im Rahmen der EU-IVDR auf den Markt. Die IVDR-Positionierung unterstützt die klinische Beschaffung in Europa und erhöht den Wettbewerbsdruck auf Anbieter, Scanner mit konformer Dokumentation, Validierungstools und IMS-Integration zu kombinieren.

Markt für Whole Slide Imaging Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt die Umsätze, die mit Whole-Slide-Imaging-Systemen erzielt werden, die pathologische Glasobjektträger in hochauflösende digitale Objektträger umwandeln, sowie die Software und Infrastruktur, die zur Speicherung, Verwaltung, Ansicht und gemeinsamen Nutzung dieser Objektträger über verschiedene Arbeitsabläufe hinweg erforderlich sind.

Ausschlüsse: Nicht-pathologische radiologische Bildgebung, allgemeine Mikroskopiekameras, die außerhalb von WSI-Workflows verwendet werden, sowie Laborinstrumente, die keine digitale Whole-Slide-Datei erzeugen, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Komponente

- Hardware

- Software

- Nach Scannertyp

- Hellfeld-Scanner

- Fluoresenz-Scanner

- Multiplex- / Multispektral-Scanner

- Sonstige

- Nach Anwendung

- Telepathologie

- Zytopathologie

- Hämatopathologie

- Immunhistochemie

- Toxikologische Pathologie

- Sonstige

- Nach Endnutzer

- Krankenhäuser und klinische Labore

- Akademische und Forschungseinrichtungen

- Pharmazeutische Unternehmen und Biotechnologieunternehmen

- Auftragsforschungsorganisationen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche diente dazu, ein erstes Bild der installierten Basis von Pathologielaboren, der Testvolumina und der regionalen Bereitschaft für digitale Pathologie zu erstellen. Wir stützten uns auf öffentliche und offizielle Quellenarten, darunter FDA-Gerätedatenbanken, CDC-Materialien, Dokumente der Weltgesundheitsorganisation und OECD-Gesundheitsstatistiken, um Diagnostikkapazitäten, Aktivitätssignale der Labore und regulatorische Meilensteine zu verfolgen, die den Zeitpunkt der Einführung beeinflussen.

Wir haben zudem peer-reviewte Pathologie-Fachzeitschriften und Konferenzberichte gesichtet, um Validierungspraktiken und Workflow-Anforderungen zu verstehen. Es folgten Geschäftsberichte von Unternehmen, Investorenpräsentationen und glaubwürdige Presseberichterstattung über Produkteinführungen und Preisentwicklungen. Wo nötig, wurden kostenpflichtige Abonnements genutzt, die Unternehmensfinanzdaten, Muster bei Patentanmeldungen und Handelssignale auf Versandebene liefern, um die Wachstumsrichtung gegenzuprüfen. Diese Beispiele sind nicht erschöpfend, und für die Datenerhebung, Validierung und Klärung der Forschung wurden weitere Quellen herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Umfragen mit Scannerherstellern, Software- und Plattformteams, Leitern von Pathologielaboren, Krankenhauseinkäufern und Forschungsanwendern. Wir deckten wichtige Adoptionsmärkte in APAC, EMEA und Amerika ab, sodass Annahmen zu durchschnittlichen Verkaufspreisen, Ersatzzyklen und Software-Attachment-Raten bestätigt und, sofern die Schreibtischrecherche zu bestimmten Regionen dünn war, angepasst werden konnten.

Verteilung der Teilnehmer der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 17 % | APAC: 48 % |

| Mid-Tier: 56 % | Funktions-/Bereichsleiter: 31 % | EMEA: 32 % |

| Kleinere Akteure: 17 % | Manager: 52 % | Amerika: 20 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem Kapazität der Pathologielabore, Durchdringung der digitalen Pathologie und Indikatoren zum Objektträgervolumen in wahrscheinliche Scanner-Platzierungen und Softwarenutzung nach Region und Endanwender übersetzt werden. Um das Modell fundiert zu halten, wenden wir anschließend selektive Bottom-up-Näherungen an, einschließlich stichprobenartiger Zusammenfassungen von Scannerlieferungen, typischer Systempreise und erwarteter Software- und Service-Anbindung, und gleichen diese mit dem Nachfragepool ab.

Zu den wichtigsten Eingangsgrößen zählen Ersatzzyklen von Scannern, durchschnittliche ASP-Spannen nach Scannertyp (Hellfeld und Fluoreszenz), Bildspeicher- und Viewer-Anforderungen, die die IT-Infrastrukturausgaben bestimmen, der Anteil der an Telepathologie weitergeleiteten Fälle sowie das Tempo regulatorischer Zulassungen, die den routinemäßigen klinischen Einsatz unterstützen. Fehlte ein Datenpunkt für kleinere Länder, wurden zunächst benachbarte Marktproxys verwendet und anschließend anhand von Interviewrückmeldungen zum lokalen Beschaffungsverhalten angepasst.

Die Prognose stützt sich hauptsächlich auf Szenarioanalysen mit Trendglättung auf Basis der historischen Adoption. Die Umstellung auf digitale Arbeitsabläufe kann sich je nach Klarheit der Kostenerstattung, Validierungszeitplänen und Krankenhausbudgetzyklen beschleunigen oder verlangsamen. Der endgültige Ausblick wurde gegen das erwartete Wachstum der Pathologiearbeitslast und die von den Befragten beschriebene kurzfristige Erneuerung der Gerätepipeline geprüft.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Signale geprüft, einschließlich regulatorischer Aktivitäten, Indikatoren zur Laborkapazität und beobachteter Preistrends, und anschließend regionsübergreifend verglichen, um Ausreißer zu erkennen. Treten ungewöhnliche Sprünge auf, überprüfen wir die zugrunde liegenden Annahmen erneut und führen Folgegespräche, um zu bestätigen, ob die Veränderung auf einen bestimmten Treiber wie eine große Ausschreibung, eine Preisanpassung oder eine Verschiebung des Workflows zurückzuführen ist.

Vor der Freigabe wird das Modell in mehreren Schritten überprüft, einschließlich Peer-Checks der Berechnungen, der Einheitenkonsistenz und des Zeitpunkts der Währungsumrechnung. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und vor der Auslieferung erfolgt eine abschließende Prüfung, damit die Zahlen die aktuellsten verfügbaren Informationen widerspiegeln.

Vergleich der Marktgröße für Whole-Slide-Imaging von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Whole-Slide-Imaging können unterschiedlich ausfallen, selbst wenn das Thema scheinbar übereinstimmt, da jeder Herausgeber definiert, was als WSI-Umsatz zählt und was ausgeschlossen wird. Abweichungen spiegeln auch wider, wie Preise behandelt werden, wie schnell die Adoption in routinemäßigen klinischen Laboren als skalierend angenommen wird und wie oft das Modell aktualisiert wird.

Software für Ansicht und Bildmanagement ist ein häufiger Punkt, an dem Schätzungen auseinandergehen, da einige Schätzungen breitere Plattformen der digitalen Pathologie einbeziehen, selbst wenn diese nicht direkt mit der Erstellung von Whole-Slide-Dateien und routinemäßigen WSI-Workflows verbunden sind, was zu einer prognostizierten Verschiebung im Softwaremix führt. Der Zeitpunkt der Währungsumrechnung sowie die Frage, ob der Wert zum Herstellerverkaufspreis oder zu einem breiteren Kanalpreis ausgewiesen wird, können die Spanne weiter vergrößern.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,37 Mrd. USD (2026) | |

| Branchenverlag A | 1,31 Mrd. USD (2025) | Verwendet 2025 als Basisjahr und trennt WSI-spezifische Software und Infrastruktur nicht klar von breiteren Plattformen der digitalen Pathologie, was die Gesamtsumme je nach Bündelungsannahmen komprimieren oder erweitern kann. |

| Branchenverlag B | 1,38 Mrd. USD (2025) | Verankert die Gesamtsumme an einem Wert für 2025 und scheint Hardware und Software auf hoher Ebene zu vermischen, ohne den Zeitpunkt des Scanner-Austauschs und die Speicherintensität im Detail zu erläutern, was den implizierten Umsatzmix und den Jahresverlauf verschiebt. |

Telepathologie-Betrachtungstools, die nicht aus der Whole-Slide-Scan-Technik stammen, liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, und dieser einzelne Ausschluss erklärt einen Teil der Abweichung, die zwischen den Zahlen für 2025 und 2026 zu beobachten ist. Durch eine klarere Zuordnung zu Scanner-Platzierungen, Software-Anbindung und regionalen Adoptionssignalen bleibt die Schätzung nachvollziehbar an einfachen Variablen, die überprüft werden können, sobald neue Eingaben vorliegen.

Im Bericht beantwortete Schlüsselfragen

Welchen projizierten Wert hat das globale Whole Slide Imaging bis 2031?

Der Whole Slide Imaging Markt wird bis 2031 voraussichtlich 1,86 Milliarden USD bei einer CAGR von 6,31 % erreichen.

Welche Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich die höchste CAGR von 7,02 % aufweisen, begünstigt durch großangelegte Telepathologie-Programme und die Digitalisierung des Gesundheitswesens.

Welches Komponentensegment expandiert schneller, Hardware oder Software?

Software-Plattformen führen das Wachstum mit einer CAGR von 6,63 % an, da Labore KI-Analysen und Cloud-Workflows priorisieren.

Warum gewinnen Fluoreszenz-Scanner an Bedeutung?

Fluoreszenz-Einheiten ermöglichen Multiplex-Biomarker-Panels, die für die Präzisionsonkologie entscheidend sind, und treiben eine CAGR von 6,90 % an.

Wie wirken sich Datenschutzvorschriften auf die Akzeptanz aus?

Vorschriften wie DSGVO und HIPAA erfordern lokalisierte Speicherung und verschlüsselte Übertragung, was Kosten und Komplexität erhöht, aber den Patientenschutz gewährleistet

Seite zuletzt aktualisiert am: