Lithiumcarbonat-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 1.41 Millionen LCE-Tonnen |

| Marktvolumen (2031) | 3.93 Millionen LCE-Tonnen |

| Wachstumsrate (2026 - 2031) | 22.74% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Lithiumcarbonat-Marktanalyse von Mordor Intelligence

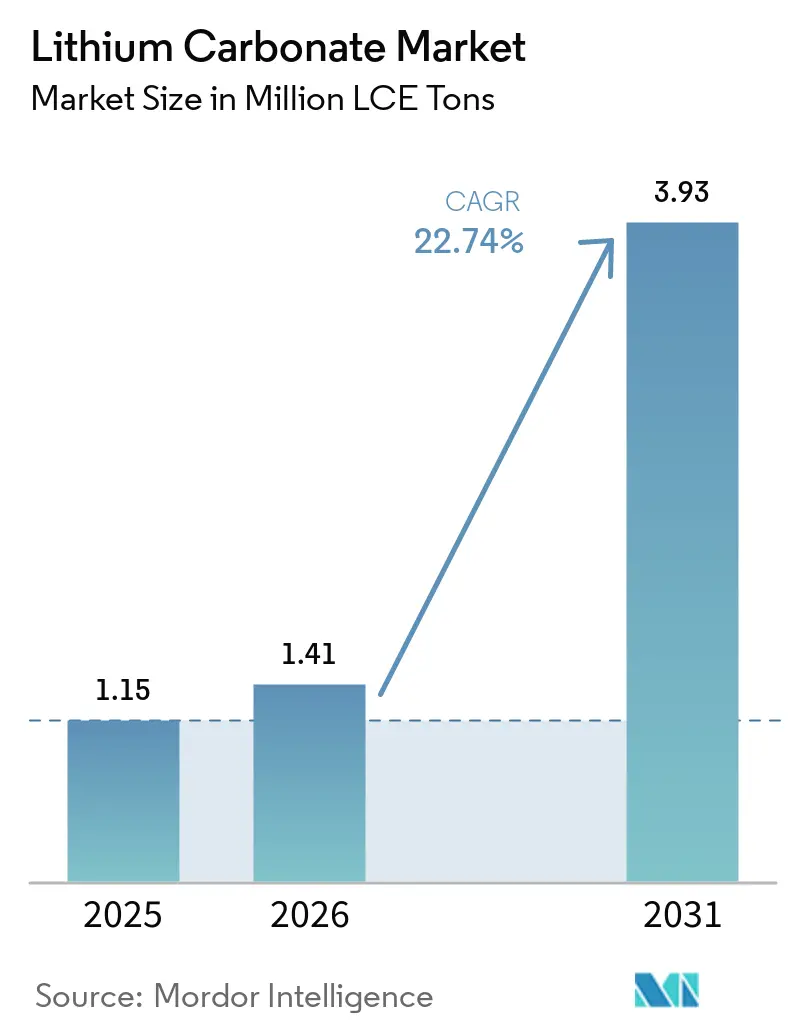

Die Lithiumcarbonat-Marktgröße wird voraussichtlich von 1,15 Millionen LCE-Tonnen im Jahr 2025 auf 1,41 Millionen LCE-Tonnen im Jahr 2026 steigen und bis 2031 3,93 Millionen LCE-Tonnen erreichen, mit einer CAGR von 22,74 % über den Zeitraum 2026–2031. Das kurzfristige Wachstum wird durch den entschlossenen Schwenk der Automobilhersteller von Nickel-Mangan-Kobalt (NMC)- zu Lithiumeisenphosphat (LFP)-Kathoden beschleunigt – ein Wandel, der die absolute Tonnage an Lithiumcarbonat pro Fahrzeug erhöht, da LFP ausschließlich auf Carbonat statt auf Hydroxid angewiesen ist. Energiespeicher-Installationen bilden einen zweiten strukturellen Nachfragezug: Versorgungsmaßstäbliche Installationen in den Vereinigten Staaten stiegen 2025 auf 57,6 GWh und sollen sich 2026 aufgrund von Netzausgleichsmandaten erneut verdreifachen. Regionale politische Anreize sind ebenso bedeutsam: Der U.S. Inflation Reduction Act (IRA) bietet 35 USD pro kWh für inländisch produzierte Zellen sowie eine 10-prozentige Gutschrift für kritische Mineralien und lenkt Investitionen in nordamerikanische Minen und Raffinerien. Die Kapazitätsanpassung verändert Handelsrouten, da Chinas Raffinerieanteil von 60–70 % auf neue Sole-zu-Carbonat-Anlagen in Chile und tonbasierte Direktlithiumextraktions (DLE)-Projekte in Nevada trifft.

Wichtigste Erkenntnisse des Berichts

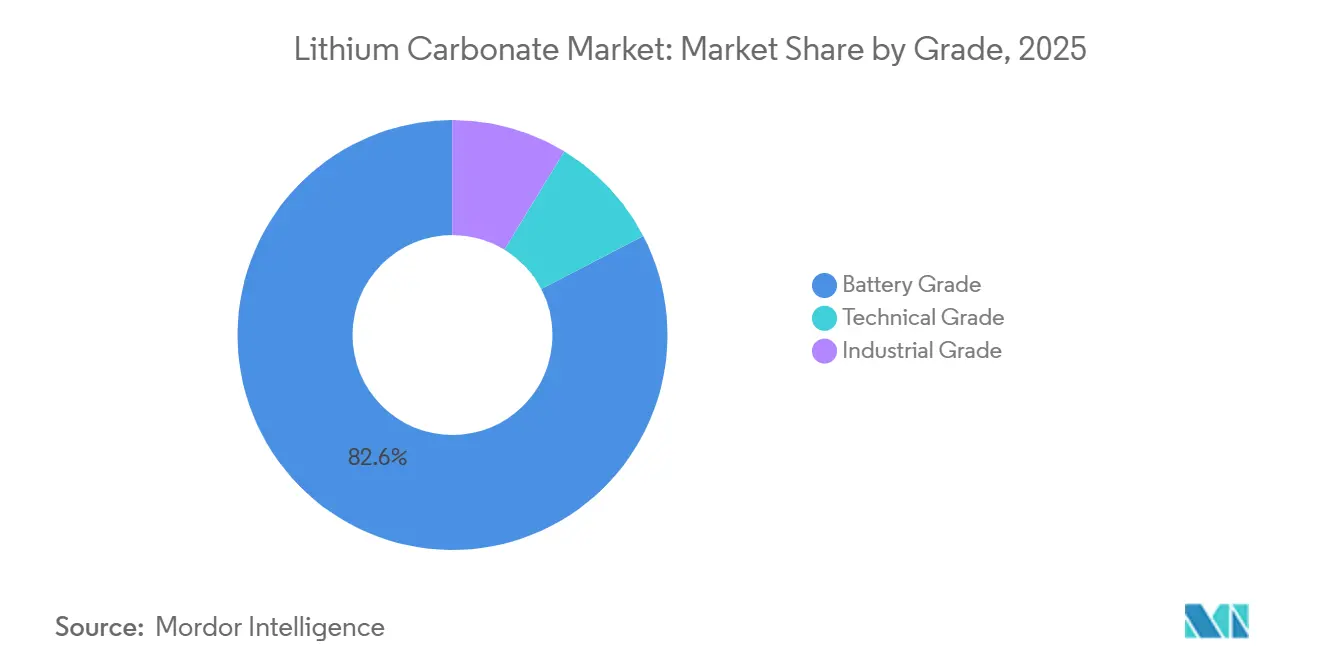

- Nach Qualitätsstufe entfiel auf batteriegrades Material im Jahr 2025 ein Marktanteil von 82,62 % am Lithium-Carbonat-Markt, und es wird erwartet, dass dieser bis 2031 mit einem CAGR von 23,95 % wächst.

- Nach Quelle lieferte Sole im Jahr 2025 einen Marktanteil von 65,22 % am Lithium-Carbonat-Markt, während hartes Spodumen aus Hartgestein voraussichtlich mit dem schnellsten CAGR von 23,16 % bis 2031 beitragen wird.

- Nach Anwendung hielten Li-Ionen-Batterien im Jahr 2025 einen Marktanteil von 89,86 % am Lithium-Carbonat-Markt und werden voraussichtlich bis 2031 mit einem CAGR von 23,81 % wachsen.

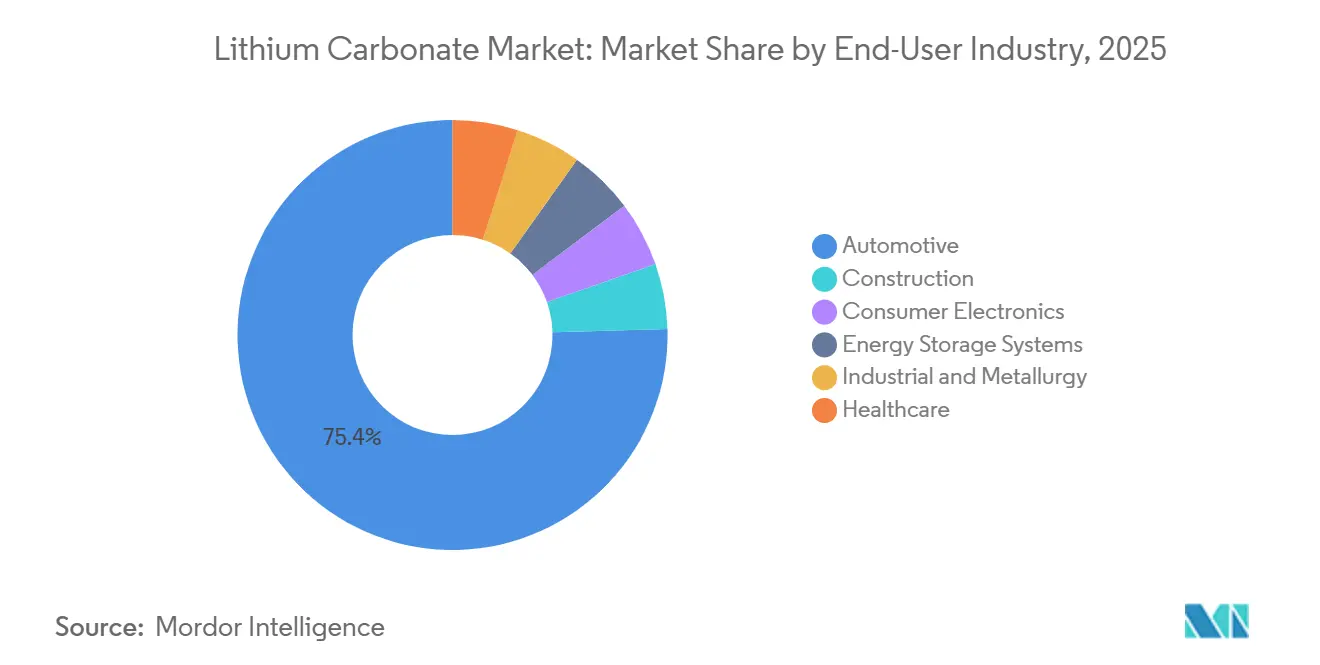

- Nach Endverbraucherbranche sicherte sich die Automobilindustrie im Jahr 2025 einen Marktanteil von 75,44 % am Lithium-Carbonat-Markt, wobei Energiespeichersysteme mit einem CAGR von 24,41 % bis 2031 das stärkste Wachstum verzeichnen sollen.

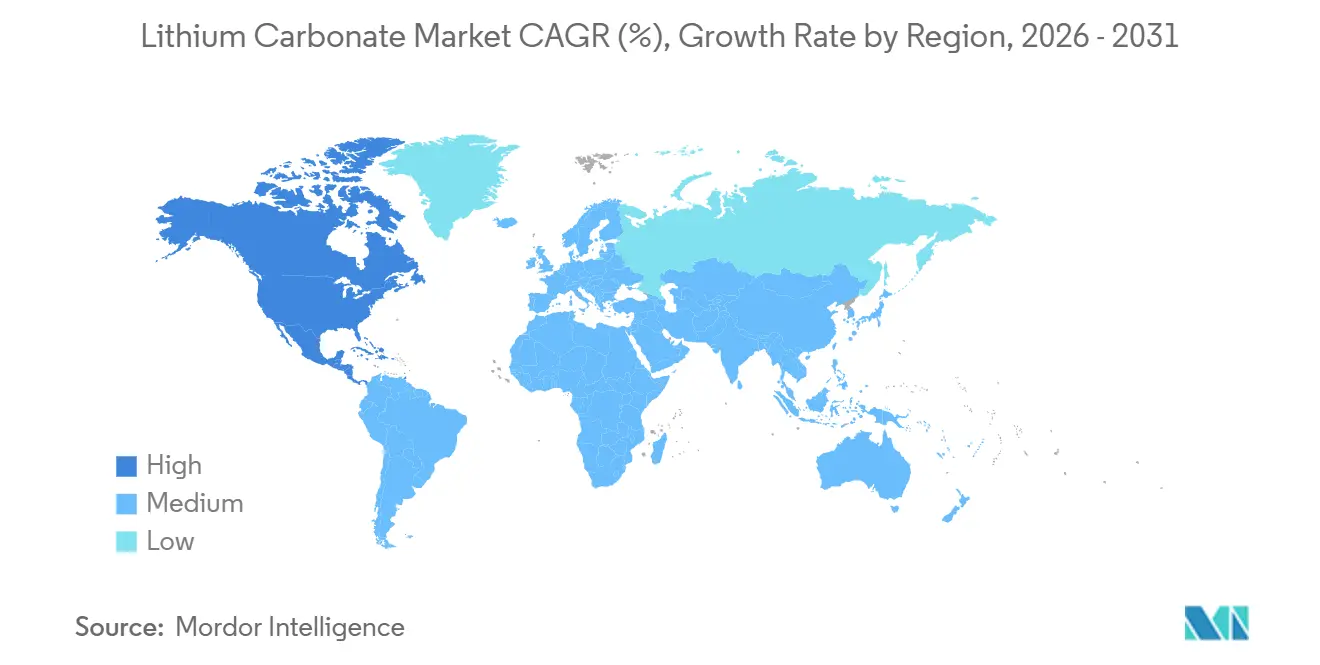

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Marktanteil von 79,13 % am Lithium-Carbonat-Markt; Nordamerika wird mit einem CAGR von 28,13 % bis 2031 als die am schnellsten wachsende Region erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Lithiumcarbonat-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Beschleunigte Einführung von Elektrofahrzeugen und Ausbau der Batterieproduktionskapazität | +7.5% | Global, mit Schwerpunkt in China, Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schneller Einsatz von Energiespeichersystemen zur Netzstabilisierung | +5.5% | Nordamerika, APAC-Kern, Ausweitung auf Europa und MEA | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize und Anforderungen an inländische Inhalte treiben die Lokalisierung voran | +5.0% | Nordamerika und Europa, sekundäre Auswirkungen in APAC | Langfristig (≥ 4 Jahre) |

| Übergang der Batteriechemie von NMC zu LFP zugunsten von Lithiumcarbonat | +2.5% | Global, angeführt von China mit Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Technologische Innovationen bei der Direktlithiumextraktion und beim Recycling | +1.8% | Global, frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung von Elektrofahrzeugen und Ausbau der Batterieproduktionskapazität

Die weltweiten Auslieferungen von Personen-Elektrofahrzeugen überstiegen 2025 15 Millionen Einheiten, und die 2026 angekündigten Produktionspläne werden die Zellkapazitätserweiterungen um weitere 600 GWh steigern. Chinas LFP-Durchdringung überstieg zwischen Januar und November 2025 80 % der inländischen Elektrofahrzeugverkäufe – eine Chemieverschiebung, die den inkrementellen Bedarf in Richtung des Lithiumcarbonat-Marktes lenkt. Fords BlueOval Battery Park Michigan nahm 2026 in Michigan die Massenproduktion auf, während General Motors und Samsung SDI in Indiana den Grundstein für ein 30-GWh-LFP-Werk legten und damit mehrjährige Carbonat-Abnahmeverträge sicherten. Langfristige Beschaffungsverträge überwiegen mittlerweile Spotgeschäfte bei Automobilkathodenherstellern, was die Preisfindung erleichtert, aber die Liquidität einschränkt. Automobilhersteller investieren auch gemeinsam in vorgelagerte Vermögenswerte, wie Fords Abnahmevertrag mit Lithium Americas' Thacker Pass belegt, der das Engagement gegenüber Rohstoffschwankungen reduziert.

Schneller Einsatz von Energiespeichersystemen zur Netzstabilisierung

Die versorgungsmaßstäblichen Batteriezusätze in den Vereinigten Staaten stiegen 2025 auf 57,6 GWh, das Vierfache des Basiswerts von 2022. Anbieter vor dem Zähler bevorzugen Lithiumeisenphosphat (LFP)-Module, da eine Lebensdauer von über 6.000 Zyklen und ein Preis von 80–100 USD pro kWh die NMC-Wirtschaftlichkeit übertreffen. Chinas 15. Fünfjahresplan fordert, dass jede Provinz Speicher in Höhe von mindestens 10 % der maximalen erneuerbaren Leistung installiert, was den stationären Bedarf auf prognostizierte 150–180 GWh im Jahr 2026 anhebt. Analysten erwarten, dass Energiespeichersysteme bis 2035 42 % des globalen Lithiums verbrauchen werden, gegenüber 8 % im Jahr 2020, was die historische Dominanz der Automobilindustrie dauerhaft verwässert[1]Nationale Entwicklungs- und Reformkommission China, "Mitteilung 136 zur Energiespeicherplanung," ndrc.gov.cn. Mehrjährige Stromabnahmeverträge für erneuerbare Energien erfordern nun feste Speicherkapazitäten, und Entwickler betten zunehmend Carbonat-Versorgungsklauseln in Ingenieur-Beschaffungs-Bau-Verträge ein, wodurch Rohstoffe Jahre im Voraus reserviert werden.

Staatliche Anreize und Anforderungen an inländische Inhalte treiben die Lokalisierung voran

Die 80-prozentige Schwelle des IRA für inländische Inhalte bei kritischen Mineralien bis 2027 hat die nordamerikanische Minengenehmigung und den Raffinerieaufbau beschleunigt. Lithium Americas erhielt ein Darlehen des Energieministeriums in Höhe von 2,26 Milliarden USD für Thacker Pass, Albemarle startete Kings Mountain in North Carolina neu, und Piedmont Lithium treibt einen Konverter in Carolina voran. Die Batterie-Booster-Strategie Europas sieht Zuschüsse in Höhe von 300 Millionen EUR sowie eine Mischfinanzierungsfazilität von 1,5 Milliarden EUR vor, um die Raffinerielücke zu schließen, während das Verbot der Europäischen Union vom Dezember 2026 für den Export von Schwarzmasse in Nicht-OECD-Länder inländische Recyclingkapazitäten erzwingt. In Chile begrenzt die nationale Quote von 400.000 Tonnen pro Jahr weitere Soleexpansionen und schafft Wettbewerbsraum für argentinische, US-amerikanische und australische Marktteilnehmer.

Technologische Innovationen bei der Direktlithiumextraktion und beim Recycling

DLE entwickelt sich von der Pilot- zur kommerziellen Skala. Century Lithium erzielte eine Rückgewinnung von mehr als 91 % aus Ton-Rohstoffen, während Saltworks' zweistufiges Verfahren eine Reduzierung der Investitionsausgaben um 25 % gegenüber herkömmlicher Verdunstung beansprucht. DuPonts FilmTec LiNE-XD-Membransuite senkt den spezifischen Energieverbrauch um über 30 % und ist bereits an vier Produzenten lizenziert. Betriebskosten von 2.800–4.600 USD pro Tonne LCE positionieren fortschrittliche DLE günstig gegenüber sowohl Solebecken als auch Spodumen-Röstung, und Lebenszyklusanalysen zeigen eine 59-prozentige Reduzierung des Treibhauspotenzials im Vergleich zu herkömmlichen Verfahren. Recycling ergänzt die Ressourcenerweiterung: BASFs Schwarzheide-Werk verarbeitet 15.000 Tonnen pro Jahr Schwarzmasse, erzielt eine Lithiumrückgewinnung von 80–95 % und verkauft Carbonat in Batteriequalität zurück in die europäische Lieferkette.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Preisvolatilität und Lieferkettenunterbrechungen | -2.1% | Global, akut auf Spotmärkten für China und Europa | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Verarbeitungskapazität und geografische Konzentration | -1.4% | Global, konzentriert in China mit Ausstrahlungseffekten auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Umwelt- und Wasserressourcenbeschränkungen bei der Lithiumgewinnung | -1.2% | Südamerika, Nordamerika, APAC (Chile, Argentinien, Nevada, Australien) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität und Lieferkettenunterbrechungen

Chinesisches Spot-Carbonat wurde 2025 zwischen 60.000 und 120.000 CNY pro Tonne gehandelt – eine innerjahrliche Spanne von 100 %, die die Konvertermargen belastete. Futures korrigierten Anfang 2026 von 180.000 CNY pro Tonne auf 144.000 CNY pro Tonne, als neue australische Konzentratladungen auf den Markt kamen, um dann wieder anzusteigen, als zwei mittelgroße Minen den Betrieb einstellten. Solche Schwankungen schrecken vom Hedging ab, da Vertragsstrukturen illiquide bleiben, was kleinere Produzenten unter die Cashkosten-Gewinnschwelle drückt und den nächsten Aufwärtsschub verstärkt. Chinas Politiker ersetzten 2026 auch die Kaufsteuerbefreiung für Fahrzeuge mit neuer Energie durch eine 5-prozentige Abgabe, was Ende 2025 zu einem vorgezogenen Nachfrageschub und anschließend zu einem Einbruch führte[2]Finanzministerium der Volksrepublik China, "Steuerliche Anpassung für Fahrzeuge mit neuer Energie," mof.gov.cn.

Engpässe bei der Verarbeitungskapazität und geografische Konzentration

China raffiniert 60–70 % des globalen Lithium-Rohmaterials, importiert jedoch etwa 80 % seines Spodumens aus Australien, was einen Engpass schafft, der durch Handelspolitik gedrosselt werden kann. Die Auslastung in Raffinerien in Jiangxi und Sichuan sank 2025 aufgrund von Überangebot unter 70 %, stieg dann aber wieder, als abnahmebasierte Preisgestaltung integrierte Akteure schützte. Nordamerikanische und europäische Greenfield-Raffinerien sehen sich Genehmigungszyklen von mehr als drei Jahren gegenüber; Thacker Pass und Kings Mountain durchliefen beide mehr als 24 Monate der bundesstaatlichen Umweltprüfung. Fachkräftemangel in der Hydrometallurgie und im Umgang mit Chemikalien in Reagenzqualität verzögern den Hochlauf zusätzlich, und bis alternative Zentren skalieren, behält China seinen preissetzenden Einfluss.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Qualitätsstufe: Batteriequalität dominiert die Margenquellen

Batteriequalität kontrollierte 2025 82,62 % des Lithiumcarbonat-Marktanteils und soll bis 2031 mit einer CAGR von 23,95 % wachsen. Reinheitsschwellen von 99,5 % minimieren Metallverunreinigungen, die das Dendritenwachstum katalysieren, senken die Zellausfallraten und rechtfertigen einen Preisaufschlag von 15–20 % gegenüber der Industriequalität mit 99,0 %. Betreiber von Multi-Gigafabriken in den Vereinigten Staaten, Südkorea und Deutschland betten nun Reinheitsgarantien in Take-or-Pay-Klauseln ein und sichern damit effektiv Volumen für Hochspezifikationslieferanten.

Die Produktion in Industriequalität, die in Glas, Keramik und Metallurgie eingesetzt wird, liegt mit einem mittleren einstelligen jährlichen Wachstum zurück. Die Baunachfrage korreliert eher mit Wohnungs- und Infrastrukturzyklen als mit Elektrofahrzeugverkäufen, sodass das Segment weniger Volatilität, aber auch geringeres Aufwärtspotenzial aufweist. Carbonat in Pharmaqualität macht weniger als 1 % der Lithiumcarbonat-Marktgröße aus, erzielt jedoch Preise von über 50.000 USD pro Tonne aufgrund der Konformität mit dem US-amerikanischen Arzneibuch. Produzenten unterhalten oft dedizierte Produktionslinien, um Kreuzkontaminationen zu vermeiden, was hohe Fixkosten, aber stabile Nischenmargen schafft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Quelle: Sole führt noch, Hartgestein gewinnt Marktanteile

Solefelder lieferten 2025 65,22 % der Produktion, aber Spodumen (Hartgestein) aus Westaustralien und aufstrebenden nordamerikanischen Zentren ist die am schnellsten wachsende Quelle mit einer CAGR von 23,16 % bis 2031. Die Soleverdunstung genießt Betriebskosten von 3.300–4.900 USD pro Tonne LCE; jedoch können 12- bis 18-monatige Beckenzyklen nicht schnell auf Nachfrageüberraschungen reagieren, was die Angebotselastizität begrenzt. Hartgestein-Konzentrat liefert höhere Rückgewinnungsraten, typischerweise 70–80 %, und kann innerhalb von 6–12 Monaten hochgefahren werden, sobald eine neue Brecherlinie in Betrieb ist, obwohl sein Kostenbereich von 3.600–8.000 USD die Bergbauunternehmen anfällig für Preisrückgänge macht.

Ton- und Lepidolith-Lagerstätten blieben marginal, bis DLE-Durchbrüche die Extraktionsausbeuten auf über 90 % verbesserten. Century Lithiums Nevada-Pilotanlage verzeichnet nun Betriebskosten von rund 4.000 USD pro Tonne und reduziert den Wasserverbrauch erheblich. Recyceltes Carbonat trägt heute schätzungsweise 3–4 % bei, könnte aber bis 2031 10–12 % des Lithiumcarbonat-Marktanteils erreichen, da das Exportverbot der Europäischen Union für Schwarzmasse in Nicht-OECD-Länder im Dezember 2026 in Kraft tritt.

Nach Anwendung: Li-Ionen-Batterien festigen eine beherrschende Stellung

Li-Ionen-Batterien absorbierten 2025 89,86 % des Volumens und sind auf dem Weg zu einer CAGR von 23,81 % bis 2031. LFP übertraf die NMC-Chemie bei den insgesamt eingesetzten GWh im Jahr 2025, und da LFP ausschließlich Carbonat verwendet, vergrößert der Chemiewechsel direkt die Lithiumcarbonat-Marktgröße. Versorgungsmaßstäbliche Energiespeichersysteme, die LFP wegen seiner über 6.000 Lebenszyklen und niedrigeren Kosten bevorzugen, machten 2025 21 GWh der stationären Zellproduktion aus und werden sich bis 2027 aufgrund von Netzausgleichsmandaten verdreifachen.

Nicht-Batterie-Anwendungen sind stabil, aber von Natur aus langsamer wachsend. Glas- und Keramikproduzenten verwenden Lithiumcarbonat, um Schmelztemperaturen zu senken und die Bruchzähigkeit zu verbessern, während Gießereien es als Flussmittel in Speziallegierungen aus Aluminium einsetzen. Die pharmazeutische Nutzung bleibt eine Nische, und Zementzusätze erscheinen hauptsächlich in Hochfrühfestigkeitsmischungen für schnell umzusetzende Infrastrukturprojekte.

Nach Endverbraucherbranche: Automobilindustrie als Anker, Energiespeicherung auf dem Vormarsch

Die Automobilindustrie verbrauchte 2025 75,44 % des Gesamtvolumens, aber das Wachstum verlangsamte sich, nachdem die Subventionen in China 2026 reduziert wurden. Dennoch sichern Automobilhersteller strukturellen Bedarf durch werksintegrierte Integration: Ford, General Motors und Tesla haben gemeinsam Abnahmeverträge von über 300.000 Tonnen bis 2030 unterzeichnet und sichern damit Carbonat für neue Gigafabrik-Linien.

Energiespeichersysteme verzeichnen die schnellste CAGR von 24,41 % bis 2031, angetrieben durch die Durchdringung erneuerbarer Energien und die Entlastung von Übertragungsengpässen. Installationen vor dem Zähler in den Vereinigten Staaten könnten 2026 auf 180 GWh steigen, während Chinas Provinzziele den stationären Verbrauch verstärken. Die Unterhaltungselektronik bleibt nahe an den Ersatzzyklusnormen, während industrielle Metallurgie und Gesundheitssegmente Nischen bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik behielt 2025 79,13 % des globalen Volumens, verankert durch Chinas integrierte Wertschöpfungskette von der Raffination in Jiangxi und Sichuan bis zur Zellmontage in Guangdong und Zhejiang. Obwohl China 80 % seines Spodumen-Konzentrats aus Australien importiert, hält der umfangreiche Konverterpark der Region den größten Teil der Wertschöpfung im Land. Margendruck entstand 2025, als die Spotpreise sanken und die Auslastung in mehreren Konvertern unter 70 % fiel. Japan und Südkorea sind auf Importe von Carbonat in Batteriequalität für Panasonic, LG Energy Solution und Samsung SDI angewiesen und damit anfällig für die chinesische Exportpolitik.

Nordamerika führt das Wachstum mit einer CAGR von 28,13 % bis 2031 an. Die 35-USD-pro-kWh-Zellgutschrift des IRA macht inländisches Carbonat zu einem wirtschaftlichen Gebot für Gigafabriken in Michigan, Ohio, Tennessee und Ontario. Bundesdarlehen erschlossen Thacker Pass, Kings Mountain und Piedmont Lithium, die gemeinsam bis 2028 über 100.000 Tonnen pro Jahr anstreben. Genehmigungsverzögerungen bleiben wesentlich, aber Abnahmeverträge mit Ford und GM reduzieren das Risiko der Projektfinanzierung.

Europa profitiert von der 1,5-Milliarden-EUR-Batterie-Booster-Fazilität zur Unterstützung von Raffinerien und Recyclinginfrastruktur. BASFs Schwarzheide-Werk und ACCs Einheit in Frankreich stützen die regionale Nachfrage. Das Exportverbot für Schwarzmasse vom Dezember 2026 wird Recycler zwingen, Kapazitäten zu lokalisieren, was Carbonat zurück in die Gigafabrik-Lieferketten speisen wird.

Südamerika, hauptsächlich Chile und Argentinien, kontrollierte 2025 rund 40 % der solebasierten Produktion. Chiles 400.000-Tonnen-Quote begrenzt weitere Expansionen, während SQMs 210.000-Tonnen-Salar-de-Atacama und Albemarles 200.000-Tonnen-La-Negra-III innerhalb dieser Obergrenze operieren. Argentiniens Olaroz-Cauchari, Sal de Vida und Pastos Grandes fügen zusammen 87.500 Tonnen hinzu, doch Infrastrukturlücken und provinzielle Genehmigungen könnten den Hochlauf verlangsamen.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert, wobei die fünf größten Unternehmen Albemarle Corporation, SQM, Tianqi Lithium Corporation, Ganfeng Lithium Group Co., Ltd und Rio Tinto umfassen. Albemarles La-Negra-III-Erweiterung steigert die chilenische Produktion bis 2027 auf 200.000 Tonnen, während SQMs 210.000-Tonnen-Solekomplex die Skalenführerschaft im Atacama beibehält. Ganfeng kombiniert 140.000 Tonnen Raffineriekapazität mit Rohstoffen aus Australien, China und Argentinien und verkauft dann in langfristige Abnahmeverträge, unter anderem mit LG Energy Solution.

Technologie ist der Joker. Century Lithiums DLE mit 91 % Rückgewinnung, Saltworks' 25 % Investitionskosten sparendes Verfahren und DuPonts energiesparende LiNE-XD-Membranen senken die Eintrittsbarrieren für Ton- und Ölfeld-Solen. Recycling fügt einen parallelen Weg hinzu: BASFs 15.000-Tonnen-Schwarzheide-Werk beweist kommerzielle Hydrometallurgie im Maßstab, und Italiens neues Zentrum erreichte eine Rückgewinnung von 99,6 %, was regionale Kreisläufe vorwegnimmt, die durch das EU-Exportverbot erzwungen werden. Der nordamerikanische Raffinerierückstand bietet noch weißen Fleck; die kombinierte angekündigte Kapazität deckt nur 40–50 % der Nachfrage nach Zellqualität bis 2030, was Raum für mittelgroße Marktteilnehmer lässt.

Marktführer der Lithiumcarbonat-Branche

Albemarle Corporation

Rio Tinto

SQM

Ganfeng Lithium Group Co., Ltd

Tianqi Lithium Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Mehrere Lepidolith-Minen in Yichun, Chinas wichtigster Lithium produzierender Region, stellten den Betrieb aufgrund staatlich angeordneter Umweltinspektionen und Herausforderungen im Zusammenhang mit der Erneuerung von Bergbaulizenzen ein. Die Maßnahmen umfassten Prüfungen von Grenzstreitigkeiten und der Einhaltung von Umweltvorschriften, die wichtige Produzenten wie CATL betrafen und zu einem erheblichen Anstieg der globalen Lithiumcarbonat-Preise führten.

- März 2026: Trafigura unterzeichnete einen bindenden Take-or-Pay-Abnahmevertrag mit Smackover Lithium, einem Gemeinschaftsunternehmen zwischen Standard Lithium Ltd und Equinor. Die Vereinbarung, die durch Tochtergesellschaften von Equinor ASA erleichtert wurde, betraf die Lieferung von Lithiumcarbonat in Batteriequalität aus dem South-West-Arkansas-Projekt.

Umfang des globalen Lithiumcarbonat-Marktberichts

Lithiumcarbonat ist ein anorganisches weißes Pulver, das hauptsächlich als Medikament bei bipolaren Störungen eingesetzt wird und als Stimmungsstabilisator zur Behandlung von Manie dient. Es ist auch in industriellen Anwendungen unverzichtbar, insbesondere bei der Herstellung von Lithium-Ionen-Batterien und Keramik.

Der Lithiumcarbonat-Markt ist nach Qualitätsstufe, Quelle, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Qualitätsstufe ist der Markt in Batteriequalität, technische Qualität und Industriequalität segmentiert. Nach Quelle ist der Markt in Sole, Spodumen (Hartgestein), Lepidolith/Ton und recyceltes Lithiumcarbonat segmentiert. Nach Anwendung ist der Markt in Li-Ionen-Batterie, Glas und Keramik, Pharmazeutika und Dental, Aluminiumproduktion, Zementindustrie und sonstige Anwendungen segmentiert. Nach Endverbraucherbranche ist der Markt in Automobilindustrie, Unterhaltungselektronik, Energiespeichersysteme, Industrie und Metallurgie, Gesundheitswesen und Bauwesen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Lithiumcarbonat in 18 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (LCE-Tonnen) erstellt.

| Batteriequalität |

| Technische Qualität |

| Industriequalität |

| Sole |

| Spodumen (Hartgestein) |

| Lepidolith/Ton |

| Recyceltes Lithiumcarbonat |

| Li-Ionen-Batterie |

| Glas und Keramik |

| Pharmazeutika und Dental |

| Aluminiumproduktion |

| Zementindustrie |

| Sonstige Anwendungen |

| Automobilindustrie |

| Unterhaltungselektronik |

| Energiespeichersysteme |

| Industrie und Metallurgie |

| Gesundheitswesen |

| Bauwesen |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Qualitätsstufe | Batteriequalität | |

| Technische Qualität | ||

| Industriequalität | ||

| Nach Quelle | Sole | |

| Spodumen (Hartgestein) | ||

| Lepidolith/Ton | ||

| Recyceltes Lithiumcarbonat | ||

| Nach Anwendung | Li-Ionen-Batterie | |

| Glas und Keramik | ||

| Pharmazeutika und Dental | ||

| Aluminiumproduktion | ||

| Zementindustrie | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucherbranche | Automobilindustrie | |

| Unterhaltungselektronik | ||

| Energiespeichersysteme | ||

| Industrie und Metallurgie | ||

| Gesundheitswesen | ||

| Bauwesen | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Lithiumcarbonat-Markt?

Die Lithiumcarbonat-Marktgröße beträgt 2026 1,41 Millionen LCE-Tonnen und soll bis 2031 auf 3,93 Millionen LCE-Tonnen steigen.

Welche Anwendung dominierte das Volumen im Jahr 2025?

Li-Ionen-Batterien machten 2025 89,86 % des Volumens aus, angetrieben durch die Einführung von LFP-Kathoden in Elektrofahrzeugen und Netzspeichern.

Welche Qualitätsstufe wächst bis 2031 am schnellsten?

Carbonat in Batteriequalität führt das Wachstum mit einer CAGR von 23,95 % bis 2031 an, bedingt durch verschärfte Reinheitsanforderungen globaler Gigafabriken.

Welche Region bietet das höchste Wachstumspotenzial?

Nordamerika ist die am schnellsten wachsende Region mit einer CAGR von 28,13 % bis 2031, da der Inflation Reduction Act Investitionen in Minen und Raffinerien stimuliert.

Seite zuletzt aktualisiert am: