Größe und Marktanteil des US-amerikanischen Calciumcarbonat-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

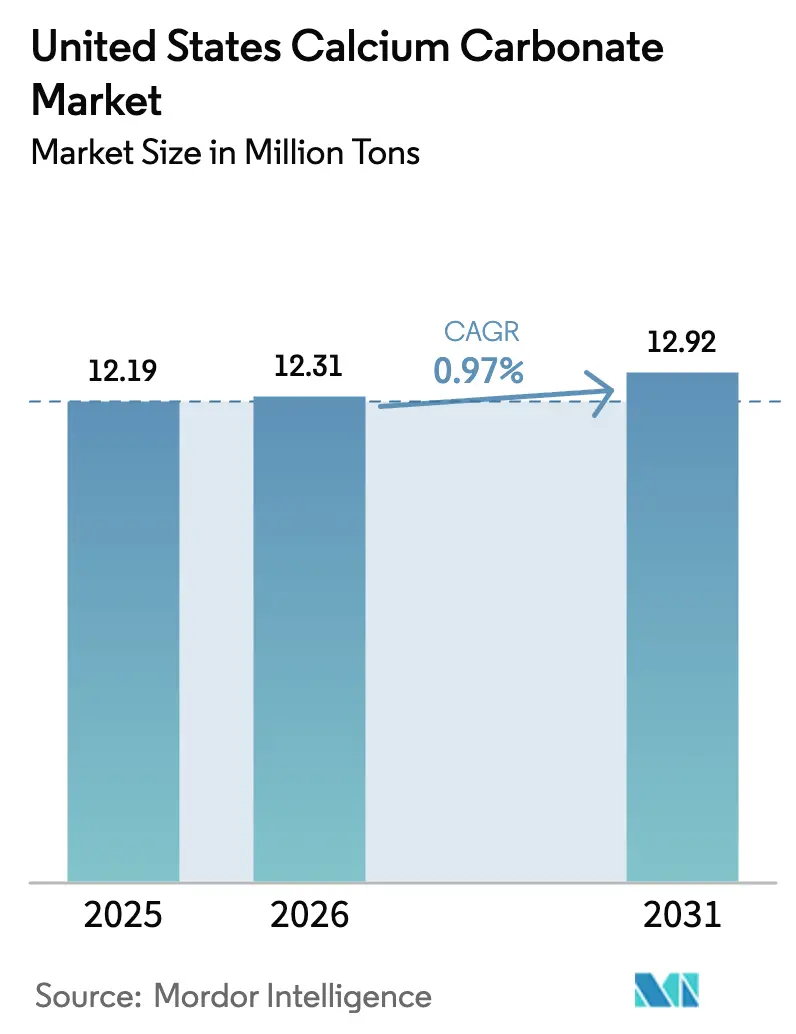

| Marktgröße im Basisjahr (2025) | 12.19 Millionen Tonnen |

| Marktvolumen (2026) | 12.31 Millionen Tonnen |

| Marktvolumen (2031) | 12.92 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 0.97% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Calciumcarbonat-Marktes von Mordor Intelligence

Die Größe des US-amerikanischen Calciumcarbonat-Marktes soll von 12,19 Millionen Tonnen im Jahr 2025 auf 12,31 Millionen Tonnen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 0,97 % über den Zeitraum 2026–2031 ein Volumen von 12,92 Millionen Tonnen erreichen. Das jüngste Volumenwachstum war moderat, doch es zeichnet sich eine bemerkenswerte Verlagerung der Wertschöpfung hin zu aus der Kohlenstoffabscheidung gewonnenem gefälltem Calciumcarbonat (PCC) und ultrafeinen Spezialqualitäten ab, die beide Premiumpreise erzielen. Gemahlenes Calciumcarbonat (GCC) dominiert weiterhin die hochvolumigen Beton- und Zuschlagstoffanwendungen. Jedoch erweitern PCC-Satellitenanlagen in Papierfabriken sowie aufkommende CCU-Anlagen den Gewinnpool und reduzieren gleichzeitig Transportemissionen. Infrastrukturprojekte, gestützt durch das bundesstaatliche Infrastrukturinvestitions- und Beschäftigungsgesetz (IIJA), verschärfen die Kalksteinlieferketten und drängen Verarbeiter zu leistungsstärkeren PCC-Qualitäten. Im Farben- und Kunststoffsektor haben Formulierer die Calciumcarbonat-Beladungen erhöht, um die strukturell gestiegenen Kosten für Titandioxid und Polymere auszugleichen und damit die Nachfrageresilienz zu stärken. Darüber hinaus treibt die verschärfte regulatorische Kontrolle einatembarer kristalliner Kieselsäure Investitionen in Staubunterdrückung in Steinbrüchen voran und verschafft staubfreiem synthetischem PCC einen Wettbewerbsvorteil.

Wesentliche Erkenntnisse des Berichts

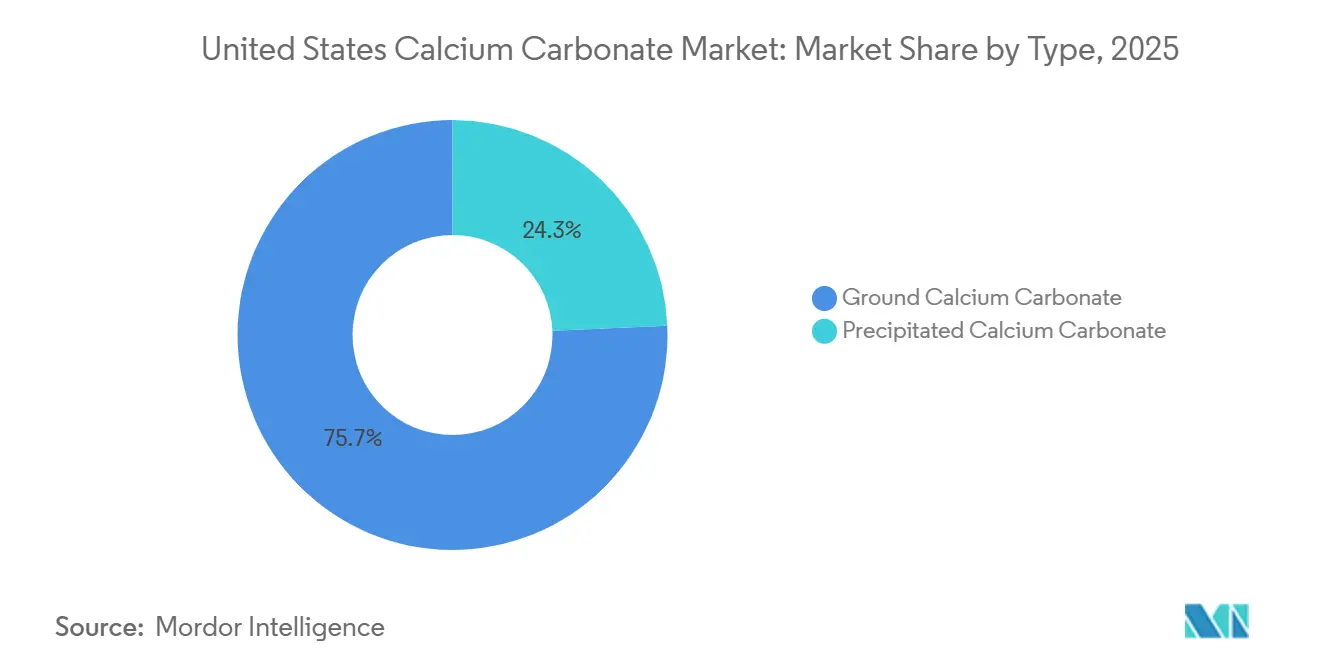

- Nach Typ führte gemahlenes Calciumcarbonat mit einem Marktanteil von 75,69 % am US-amerikanischen Calciumcarbonat-Markt im Jahr 2025, während gefälltes Calciumcarbonat bis 2031 voraussichtlich mit einer CAGR von 2,26 % wachsen wird.

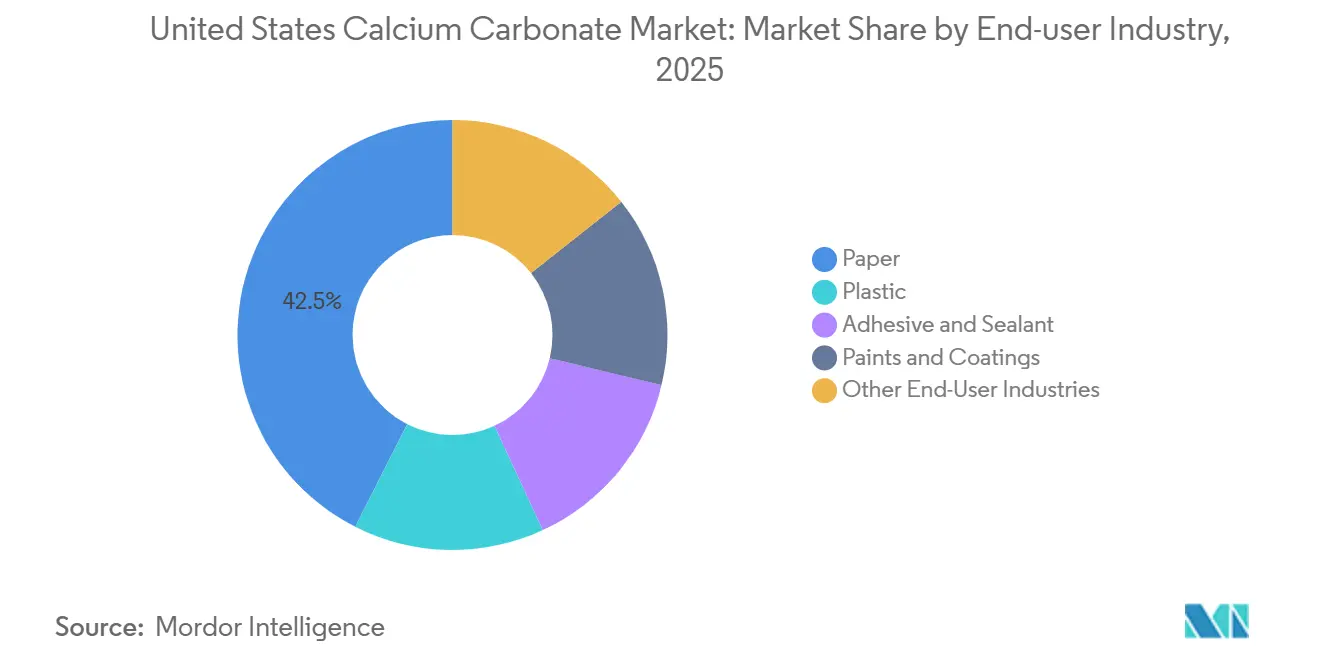

- Nach Endverbraucherbranche entfiel auf Papier im Jahr 2025 ein Anteil von 42,53 % am US-amerikanischen Calciumcarbonat-Marktvolumen, während Farben und Beschichtungen bis 2031 die höchste CAGR von 3,57 % verzeichnen sollen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Calciumcarbonat-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus dem Bereich Farben und Beschichtungen | +0.35% | National, konzentriert in den Industriekorridoren der Golfküste und der Großen Seen | Mittelfristig (2–4 Jahre) |

| Wachstum in der Papier- und Verpackungsindustrie | +0.15% | National, mit etablierten Kapazitäten in Wisconsin, Michigan und den Südstaaten | Langfristig (≥ 4 Jahre) |

| Einsatz von CaCO₃-Füllstoffen in der Kunststoffindustrie | +0.25% | National, mit Masterbatch-Zentren in Texas, Louisiana und Ohio | Mittelfristig (2–4 Jahre) |

| US-amerikanische Infrastrukturausgaben (IIJA) steigern die GCC-Nachfrage | +0.20% | National, mit Schwerpunkt auf Autobahnkorridoren und Flughafenerweiterungen | Kurzfristig (≤ 2 Jahre) |

| Vor-Ort-PCC aus der Kohlenstoffabscheidungsnutzung | +0.10% | Regional, Pilotmaßstab in Indiana (Gary Works) und Texas (San Antonio SkyMine) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Farben und Beschichtungen

Formulierer erhöhen die Calciumcarbonat-Streckmittelanteile in Farben und Beschichtungen, um den anhaltend hohen Titandioxidpreisen entgegenzuwirken. Dieser Schritt erfolgt, da Farben und Beschichtungen zum am schnellsten wachsenden Absatzmarkt der Branche werden. Ein erheblicher Teil der IIJA-Mittel fließt in den Bundesfernstraßenfonds und steigert die Nachfrage nach Schutzanstrichen für Brücken, Überführungen und Flughafeneinrichtungen. Lieferanten bauen Mahlkapazitäten für Partikelgrößen unter 2 Mikrometer aus und investieren in Stearinsäure-Oberflächenmodifikation, um strenge Rheologieziele in Hochleistungsarchitekturfarben zu erreichen. Ultrafeine und oberflächenbehandelte Qualitäten verbessern die Dispersion und reduzieren die Viskosität, was eine höhere Füllstoffbeladung ohne Beeinträchtigung der Filmintegrität ermöglicht. Besonders ausgeprägt ist dieser Substitutionstrend bei Formulierungen im Preiseinstiegssegment, wo erhöhte Streckmittelanteile zu reduzierten Rohstoffkosten führen.

Wachstum in der Papier- und Verpackungsindustrie

Dank jahrzehntelanger Integration von PCC-Satellitenanlagen bleibt Papier der dominierende Verbraucher, wobei vor Ort produziertes PCC einen erheblichen Anteil an einem typischen Papierbogen ausmacht. Domtars Nekoosa-Werk in Wisconsin, das von einer 2024 in Betrieb genommenen Satellitenanlage versorgt wird, hat durch seine Co-Lokalisierungsstrategie erfolgreich jährliche Kohlenstoffemissionen reduziert und erhebliche Lkw-Kilometer eingespart. Während Grafikpapier einen Rückgang verzeichnet, steigen Wellpappenkarton und E-Commerce-Verpackungen, gestützt durch Calciumcarbonat-Beschichtungen, die die Bedruckbarkeit von Wellpappkartons verbessern. Minerals Technologies, mit zahlreichen Satellitenanlagen weltweit, lenkt mehr Kapital in den aufstrebenden asiatisch-pazifischen Raum, was auf eine Reifung der nordamerikanischen Basis hindeutet. Dennoch verbessern inländische Werke die PCC-Partikelgrößenkontrolle, um bei Aufträgen für hochhelle Spezialverpackungen wettbewerbsfähig zu bleiben und eine stetige Nachfrage zu sichern.

Einsatz von CaCO₃-Füllstoffen in der Kunststoffindustrie

In den letzten Jahren hat sich der US-amerikanische Füllstoff-Masterbatch-Sektor ausgeweitet, wobei Polyethylen- und Polypropylenfolien Calciumcarbonat einsetzen, um den Harzverbrauch zu reduzieren und Kosten zu senken. Hersteller von PVC-Fensterprofilen erhöhen ihre Calciumcarbonat-Beladung, um wettbewerbsfähige Preispunkte zu erreichen, ohne die Schlagfestigkeit zu beeinträchtigen. Hybride Talkum-Calciumcarbonat-Systeme sind mittlerweile in vielen neuen Formulierungen verbreitet und nutzen die Steifigkeit von Talkum und die Kostenvorteile von Calciumcarbonat. Nano-gefälltes Calciumcarbonat gewinnt in technischen Kunststoffen für Gehäuse von Unterhaltungselektronik an Bedeutung, wo seine größere Oberfläche die Schlagfestigkeit verbessert. Wirtschaftliche Einschränkungen begrenzen jedoch seine breitere Anwendung. Angesichts der Kompatibilität und Kompostierbarkeit von Calciumcarbonat bietet der Aufschwung von Bioharzen wie PLA und PHA eine vielversprechende langfristige Chance.

US-amerikanische Infrastrukturausgaben (IIJA) steigern die GCC-Nachfrage

Prognostizierte Steigerungen des Zementverbrauchs durch die IIJA-Finanzierung werden die Kalksteinnachfrage für die Klinkerproduktion erhöhen. GCC-Produzenten, die strategisch günstig in der Nähe wichtiger Autobahnkorridore in Kentucky, Missouri und Michigan angesiedelt sind, arbeiten nahe ihrer Nennkapazität, was die Verfügbarkeit von Füllstoffqualitäten einschränkt. Michigan-Steinbrüche, die von Frachtersparnissen über die Großen-Seen-Schifffahrt profitieren, haben einen Wettbewerbsvorteil bei der Belieferung der Mittelwest-Baumärkte. Diese angespannte Versorgungslage hat die GCC-Spotpreise bereits nach oben getrieben und veranlasst Verarbeiter in der Kunststoff- und Beschichtungsbranche, höhermargiges PCC zu erkunden. Importe aus Kanada und Mexiko, historisch eine bedeutende Quelle für Schottimporte, spielen nun eine entscheidende Rolle beim Ausgleich des Angebots.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsgefahren durch einatembaren CaCO₃-Staub | -0.15% | National, besonders ausgeprägt in steinbruchintensiven Regionen (Kentucky, Michigan, Missouri) | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Talkum, Kaolin und synthetische Füllstoffe | -0.10% | National, konzentriert in Spezialkunststoffen und Hochleistungsbeschichtungen | Mittelfristig (2–4 Jahre) |

| Strengere US-amerikanische Steinbruch- und Emissionsvorschriften | -0.20% | National, mit bundesstaatlicher Variabilität (Kalifornien und New York am strengsten) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch Talkum, Kaolin und synthetische Füllstoffe

Dank seiner überlegenen Wärmebeständigkeit und Dimensionsstabilität ist Talkum zur bevorzugten Wahl für Polypropylen-Automobilteile geworden. Kaolin wird aufgrund seines Helligkeitsvorteils in Papierbeschichtungsnischen bevorzugt. Gleichzeitig gewinnen gefällte Kieselsäure und Aluminiumoxid-Füllstoffe in Hochglanzkunststoffen und kratzfesten Beschichtungen an Bedeutung. Formulierer mischen in neuen Kunststoffrezepturen zunehmend Talkum mit Calciumcarbonat, um Steifigkeit und Schlagfestigkeit zu verbessern. Im Beschichtungssektor stellen synthetische Kieselsäure-Mattierungsmittel zwar eine Herausforderung für Calciumcarbonat in Premium-Holzoberflächen dar, doch Kostenerwägungen begrenzen ihre weite Verbreitung. Regionale Lieferketten spielen eine entscheidende Rolle: Talkum wird hauptsächlich aus Montana und Texas bezogen, während die landesweite Verfügbarkeit von Calciumcarbonat in zahlreichen hochvolumigen Anwendungen einen Frachtkosten-Vorteil bietet.

Strengere US-amerikanische Steinbruch- und Emissionsvorschriften

Gemäß EPA 40 CFR Teil 60 Unterabschnitt OOO unterliegen Brecher und Siebe strengen Partikelgrenzwerten. Jüngste Änderungen haben diese Vorschriften ausgeweitet und HCl- und Quecksilberobergrenzen für Kalkbrennöfen eingeführt, was zu erhöhten Compliance-Kosten geführt hat[1]US-amerikanische Umweltschutzbehörde, „40 CFR Teil 60 Unterabschnitt OOO – Verarbeitung nichtmetallischer Mineralien”, EPA.GOV. Bundesstaaten wie Kalifornien und New York haben noch strengere Maßnahmen eingeführt und Genehmigungszyklen auf bis zu zehn Jahre verlängert, was neue Steinbrüche auf der grünen Wiese effektiv abschreckt. Da kleinere Betriebe ausscheiden, profitieren Branchenriesen – Omya, Imerys, Minerals Technologies, Huber und Carmeuse – und stärken ihre Volumenhebel. Mit sinkenden inländischen Kapazitäten steigt die Abhängigkeit von Importen aus Kanada und Mexiko, was nachgelagerte Käufer anfällig für Wechselkursschwankungen und Zollkomplikationen macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kohlenstoffabscheidungs-PCC fordert GCC-Dominanz heraus

Im Jahr 2025 dominierte gemahlenes Calciumcarbonat (GCC) den Markt mit einem Anteil von 75,69 % am Gesamtvolumen. So verschifft beispielsweise Michigans Port Calcite jährlich Millionen von Tonnen über Seefrachter und erzielt niedrige Stückkosten für Kunden in den Zement- und Zuschlagstoffsektoren des Mittleren Westens. Während gefälltes Calciumcarbonat (PCC) einen kleineren Marktanteil hält, steigt seine Produktion mit einer CAGR von 2,26 % über den Prognosezeitraum 2026–2031. Dieses Wachstum wird durch die Entstehung von Satellitenanlagen in der Nähe von Papierfabriken und verschiedene CCU-Projekte angetrieben. Obwohl von einer kleineren Basis ausgehend, befindet sich der US-amerikanische PCC-Markt auf einem stetigen Aufwärtskurs. CarbonFrees Gary-Works-Projekt erfasst nicht nur CO₂, sondern vermarktet es auch als hochwertiges PCC in Lebensmittelqualität. Diese Strategie steht im Einklang mit den 45Q-Anreizen und unterstreicht das transformative Potenzial der CCU. Die ReAct-Partnerschaft von Fortera und Graymont führt Vaterit-PCC ein, das als partieller Ersatz für Zementklinker dienen kann und der steigenden Nachfrage nach Grünbeton begegnet. Die Lieferkette steht jedoch vor Hürden: Die Prozesse der CO₂-Abscheidung, -Reinigung und -Verflüssigung erhöhen die Investitionsausgaben. Glücklicherweise helfen Bundesfördermittel und staatliche Cap-and-Trade-Gutschriften, die Wettbewerbsbedingungen mit abgebautem GCC anzugleichen.

Kommerzielles PCC, bekannt für seine feinere Partikelgröße, erhöhte Reinheit und anpassbare Morphologie, erzielt einen Aufpreis gegenüber Commodity-GCC. Dies macht es in Sektoren wie Lebensmittel, Pharmazeutika und Hochglanz-Beschichtungen sehr begehrt. Gleichzeitig verbessern aufgerüstete Mahlkreisläufe, die ultrafeines GCC produzieren, den durchschnittlichen Einheitswert von GCC, insbesondere in matten Architekturfarben. Im Bereich digitaler Druckpapiere und VOC-armer wasserbasierter Farben entstehen hybride Füllstoffsysteme. Hier liefert ultrafeines GCC das Volumen, während PCC Opazität oder Helligkeit beisteuert. Obwohl GCC seine Volumenführerschaft wahrscheinlich behalten wird, werden die deutlichen Vorteile von PCC und die Vorteile der CCU die historische Preis-Leistungs-Lücke im US-amerikanischen Calciumcarbonat-Markt schließen.

Nach Endverbraucherbranche: Farben treiben Wachstum an, während sich Papier stabilisiert

Im Jahr 2025 entfiel auf Papier ein Anteil von 42,53 % der Nachfrage, gestützt durch etablierte PCC-Satellitenanlagen, die die Blattzusammensetzung wirtschaftlich verbessern. Während das inländische Wachstum aufgrund digitaler Alternativen, die Grafikqualitäten verdrängen, vor Herausforderungen stand, milderte ein leichter Anstieg der Wellpappenkarton-Nachfrage – angetrieben durch E-Commerce und Spezialverpackungen – den Gesamtrückgang. Minerals Technologies weitet seine globale Satellitenpräsenz aus und unterstreicht damit die Stärke der Technologie, doch seine US-Volumina haben sich stabilisiert. Beschichtungen aus Recyclingfaserqualitäten, ergänzt durch Calciumcarbonat, gewährleisten eine zufriedenstellende Druckqualität für Direktdruck auf Kartons und stützen die Basisnachfrage. Folglich wird das Papiersegment des US-amerikanischen Calciumcarbonat-Marktes zwar schrittweise zu schneller wachsenden Sektoren übergehen, aber ein bedeutender Akteur bleiben.

Der Farben- und Beschichtungssektor weist die vielversprechendste Perspektive auf und soll im Prognosezeitraum 2026–2031 mit einer CAGR von 3,57 % wachsen. Dieses Wachstum wird durch Rohstoffpreisinflation und erhöhten Streckmitteleinsatz angetrieben. Architekturfarben enthalten nun eine Mischung aus ultrafeinem GCC und oberflächenbehandeltem PCC, was eine Reduzierung von Titandioxid ohne Einbußen bei der Opazität ermöglicht. Darüber hinaus besteht eine erhöhte Nachfrage aus infrastrukturbezogenen Schutzanstrichen und eine Erholung der Autoreparaturlackiervolumina nach der Pandemie. Im Kunststoffsektor gewinnen hochgefüllte Masterbatches schnell an Bedeutung für Anwendungen wie Polyethylenbeutel, Agrarfolien und PVC-Verkleidungen. Calciumcarbonat tritt als kostengünstige Alternative zu teureren Polymeren auf, während die mechanische Integrität erhalten bleibt. Obwohl noch im Entstehen begriffen, erschließen Kleb- und Dichtstoffe eine Nische im Bau- und Elektrofahrzeugbereich und nutzen die Dispergierbarkeit von beschichtetem PCC. Schließlich zeigen Spezialgebiete wie pharmazeutische Hilfsstoffe, Lebensmittelzusatzstoffe, Tierfutterzusätze und Bohrflüssigkeiten zwar ein kleineres Tonnagevolumen, weisen aber weiterhin eine starke Präferenz für Premium-PCC auf.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Bundesstaaten wie Kentucky, Michigan, Missouri und Utah, reich an hochreinem Kalkstein, führen die Produktionsszene an, dank ihres hohen CaCO₃-Gehalts und multimodaler Transportvorteile. In Kentucky versorgen Formationen wie High Bridge und Ste. Genevieve Kalkbrennöfen und Füllstoffmühlen. Diese strategische Positionierung ermöglicht es vertikal integrierten Unternehmen, darunter Carmeuse, Märkte wie Stahl, Rauchgasentschwefelung und Wasseraufbereitung von einem zentralen Standort aus zu bedienen. Michigan nutzt die Großen-Seen-Schifffahrt, wobei Port Calcite erhebliche Volumina abwickelt. Diese Volumina bedienen hauptsächlich Chicago, Cleveland und Detroit und profitieren von Frachtkosten, die deutlich unter den Lkw-Kosten liegen. Solche logistischen Vorteile festigen Michigans entscheidende Rolle in den Zuschlagstoff- und Stahlfluss-Märkten des Mittleren Westens.

Nachfragezentren erstrecken sich über den petrochemischen Korridor der Golfküste, den Automobil-Hub der Großen Seen und das schnell wachsende Baudreieck im Südwesten. Bundesstaaten wie Texas, Kalifornien und Florida, die von IIJA-finanzierten Autobahn- und Flughafenverbesserungen profitieren, verzeichnen steigende Volumina, insbesondere in Richtung Sun Belt. Kaliforniens strenge Umweltvorschriften, unterstrichen durch SB 20 und überlappende EPA-NESHAP-Richtlinien, verlängern die Steinbruchgenehmigungsfristen auf fast ein Jahrzehnt[2]California Air Resources Board, „Emissionen der kalifornischen Zementindustrie”, ARB.CA.GOV. Folglich wenden sich Zementhersteller für Kalkstein und Klinker an Importe, ein Trend, der zunimmt. Der pazifische Nordwesten, abhängig von der Binnenschifffahrtslogistik des Columbia River, bezieht ultrafeines GCC von Columbia River Carbonates für seine Papier- und Kunststoffsektoren. Gleichzeitig bedienen lokale Steinbrüche die Baumärkte in Oregon und Washington.

Regulatorische Unterschiede fördern Konsolidierungen: Kalifornien und New York verhängen strengere Staub- und HAP-Kontrollen, im Gegensatz zu den laxen Vorschriften in Wyoming und Montana. Diese Compliance-Kosten treiben eine Verlagerung hin zu Importen voran, wobei Kanada und Mexiko zuletzt einen großen Anteil der Schottimporte ausmachten. Angesichts dieser Faktoren stellen Wechselkursschwankungen und potenzielle Handelsstreitigkeiten Herausforderungen für nachgelagerte Hersteller dar, die auf eine gleichmäßige Füllstoffversorgung angewiesen sind. Trotz landesweiter Ressourcenverfügbarkeit ist der US-amerikanische Calciumcarbonat-Markt ausgeprägt lokalisiert und wird von regionalen Versorgungsunterschieden und Transportökonomie beeinflusst.

Wettbewerbslandschaft

Der US-amerikanische Calciumcarbonat-Markt ist mäßig konsolidiert. Die führenden Akteure der Branche halten einen erheblichen Marktvolumenanteil und lassen Raum für regionale Spezialisten. Omyas Zusammenarbeit mit Domtars Nekoosa-Werk zur PCC-Produktion erzielte eine beachtliche jährliche Emissionsreduzierung. Dies unterstreicht die Vorteile der Co-Lokalisierung: verbesserte Nachhaltigkeit und reduzierte Transportkosten. Graymounts Partnerschaft mit Fortera im Jahr 2025 stellte reaktives Vaterit-PCC in kohlenstoffarmem Beton vor und markiert eine strategische Neuausrichtung hin zu kohlenstoffnegativen Materialien. Minerals Technologies hingegen steigert seine PCC-Kapazität in Indien und richtet eine vierte Satellitenanlage in China ein, was eine mutige Offshore-Expansion signalisiert, während sich die US-Volumina stabilisieren.

Regionale Unabhängige florieren, indem sie ihre Nähe und Serviceagilität nutzen. Columbia River Carbonates, ein Gemeinschaftsunternehmen von Omya und Bleeck, setzt beispielsweise Binnenschifffahrtslogistik für ultrafeines GCC-Lieferungen im pazifischen Nordwesten ein. Blue Mountain Minerals bedient landwirtschaftliche und industrielle Füllstoffmärkte in Nordkalifornien. GLC Minerals' CalPro-Linie beliefert Dichtungs- und Kunststoffverarbeiter im oberen Mittleren Westen. CIMBAR Resources übernahm 2024 Imerys' Standort in Sahuarita, Arizona, und stärkte damit seine Präsenz in den Beschichtungs- und Kunststoffsektoren des Südwestens. Der technologische Fokus der Branche liegt auf feinerem Mahlen, Oberflächenmodifikationen und CCU-Integration. Imerys' ReMined recyceltes Calciumcarbonat ist zwar für LEED-orientierte Projekte attraktiv, befindet sich aber noch in einer frühen Wachstumsphase. Die Wettbewerbslandschaft zeigt einen langsamen Konsolidierungstrend, durchsetzt mit Nischeninnovatoren, die kohlenstoffnegatives PCC, ultrafeines GCC und recycelte Ausgangsstoffe betonen.

Marktführer im US-amerikanischen Calciumcarbonat-Sektor

Imerys

Minerals Technologies Inc.

Omya AG

Mississippi Lime Company

J.M. Huber Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Graymont und Fortera haben eine strategische Partnerschaft zur Herstellung von Forteras ReAct-kohlenstoffarmem Zement geschlossen, wobei Graymounts Kalkproduktions-Know-how und Innovationen bei nachhaltigen Materialien genutzt werden. Diese Zusammenarbeit ist das Ergebnis umfangreicher Tests, Validierungen und gemeinsamer Anstrengungen.

- März 2025: Domtar hat in Partnerschaft mit Omya eine neue Anlage für gefälltes Calciumcarbonat (PCC) an seinem Standort in Nekoosa, Wisconsin, eröffnet. Die Anlage gewährleistet eine stetige PCC-Versorgung für die Papierproduktion und bietet gleichzeitig ökologische, betriebliche und wirtschaftliche Vorteile.

Berichtsumfang des US-amerikanischen Calciumcarbonat-Marktes

Calciumcarbonat ist eine natürlich vorkommende Substanz, die in Gesteinen wie den Mineralien Aragonit und Calcit vorkommt. Calciumcarbonat ist in Wasser unlöslich und erscheint im Allgemeinen als geruchloses weißes Pulver.

Der US-amerikanische Calciumcarbonat-Markt ist nach Typ und Endverbraucherbranche segmentiert. Nach Typ ist der Markt in gemahlenes Calciumcarbonat und gefälltes Calciumcarbonat unterteilt. Nach Endverbraucherbranche ist der Markt in Papier, Kunststoff, Kleb- und Dichtstoffe, Farben und Beschichtungen sowie sonstige Endverbraucherbranchen unterteilt. Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Volumens (Tonnen) erstellt.

| Gemahlenes Calciumcarbonat |

| Gefälltes Calciumcarbonat |

| Papier |

| Kunststoff |

| Kleb- und Dichtstoffe |

| Farben und Beschichtungen |

| Sonstige Endverbraucherbranchen |

| Nach Typ | Gemahlenes Calciumcarbonat |

| Gefälltes Calciumcarbonat | |

| Nach Endverbraucherbranche | Papier |

| Kunststoff | |

| Kleb- und Dichtstoffe | |

| Farben und Beschichtungen | |

| Sonstige Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Calciumcarbonat-Markt im Jahr 2026?

Das Volumen des US-amerikanischen Calciumcarbonat-Marktes beträgt im Jahr 2026 12,31 Millionen Tonnen und soll bis 2031 bei einer CAGR von 0,97 % ein Volumen von 12,92 Millionen Tonnen erreichen.

Welcher Calciumcarbonat-Typ wächst am schnellsten?

Gefälltes Calciumcarbonat, insbesondere CCU-basiertes PCC, soll bis 2031 mit einer CAGR von 2,26 % wachsen.

Welches Endverbrauchersegment führt den Verbrauch an?

Papier bleibt der größte Absatzmarkt mit einem Anteil von 42,53 % an der Nachfrage im Jahr 2025, obwohl sein Wachstum moderat ist.

Warum erhöhen Farben und Beschichtungen den Calciumcarbonat-Einsatz?

Formulierer erhöhen die Streckmittelanteile, um hohe Titandioxidkosten auszugleichen und der infrastrukturbezogenen Nachfrage nach Schutzanstrichen gerecht zu werden.

Wie wird die Kohlenstoffabscheidungsnutzung das künftige Angebot beeinflussen?

CCU-Projekte wie CarbonFrees SkyCycle werden kohlenstoffnegative PCC-Kapazitäten hinzufügen und könnten die Kostenkurven neu gestalten, wenn die 45Q-Anreize ausgeweitet werden.

Seite zuletzt aktualisiert am: