Marktgröße und Marktanteil für automatische Flüssigkeitsfüllmaschinen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.59 Milliarden US-Dollar |

| Marktgröße (2031) | 8.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

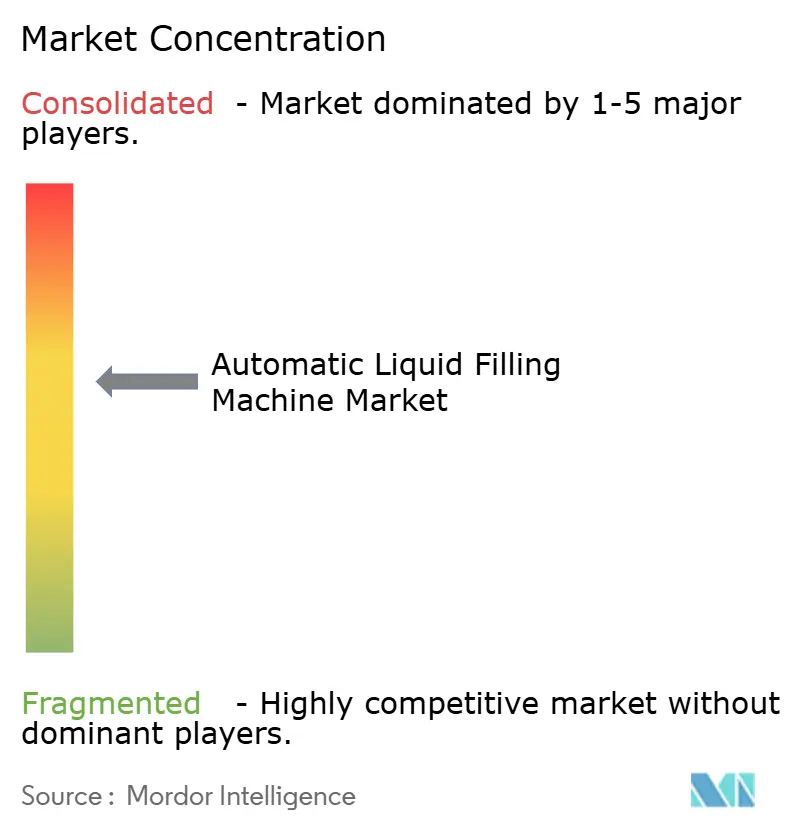

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automatische Flüssigkeitsfüllmaschinen von Mordor Intelligence

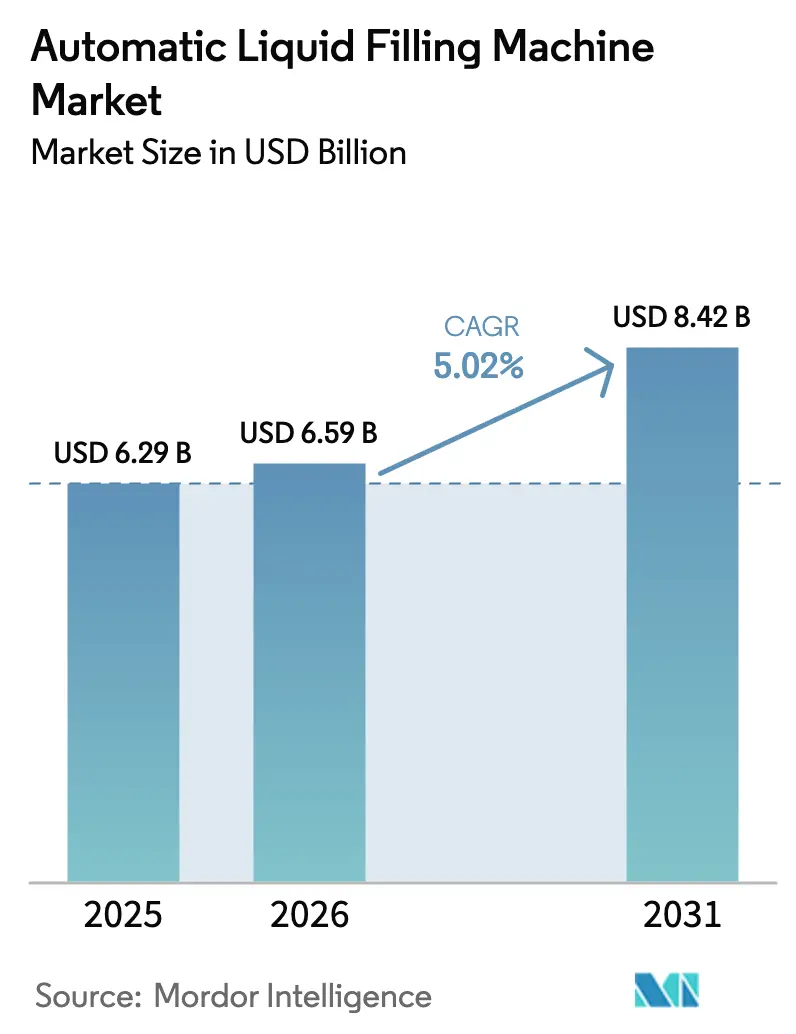

Die Marktgröße für automatische Flüssigkeitsfüllmaschinen wurde im Jahr 2025 auf 6,29 Milliarden USD geschätzt und soll von 6,59 Milliarden USD im Jahr 2026 auf 8,42 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,02 % während des Prognosezeitraums (2026–2031). Die Nachfrage beschleunigt sich, da Pharmaunternehmen aseptische Verarbeitungsverfahren einführen, Getränkemarken auf Einzelportionsformate umstellen und Vertragsverpackungspartner Kapitalaufwendungen für schlüsselfertige Anlagen übernehmen. Rotationsplattformen dominieren nach wie vor Hochgeschwindigkeits-Getränkelinien, doch isolatorbasierte aseptische Systeme skalieren schnell, da Biologika- und Nahrungsergänzungsmittel-SKUs auf umgebungsstabile Verpackungen umsteigen. Digitale Zwillingsanalysen, Edge-basiertes Zustandsmonitoring und Blockchain-Rückverfolgbarkeit entwickeln sich von Proof-of-Concept-Projekten zu Standardgerätespecifikationen, was die Margen für OEMs, die keinen Softwaremehrwert einbetten können, verringert. Nickelpreisvolatilität, gefälschte Komponenten und verschärfte europäische Vorschriften zum Recyclinganteil belasten die Lieferketten, treiben Käufer jedoch gleichzeitig zu leichten PET-Designs und langfristigen Stahlbeschaffungsverträgen.

Wichtigste Erkenntnisse des Berichts

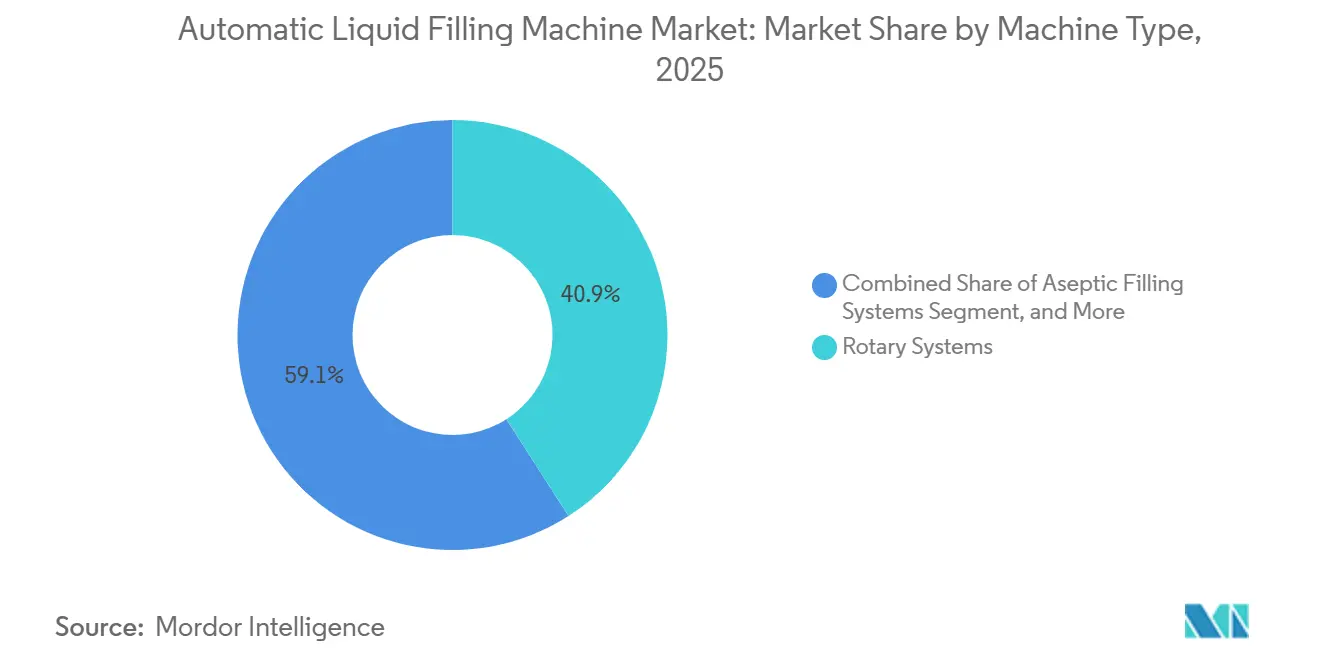

- Nach Maschinentyp entfielen im Jahr 2025 40,93 % des Marktanteils für automatische Flüssigkeitsfüllmaschinen auf Rotationssysteme, während aseptische Systeme bis 2031 mit einer CAGR von 6,43 % wachsen.

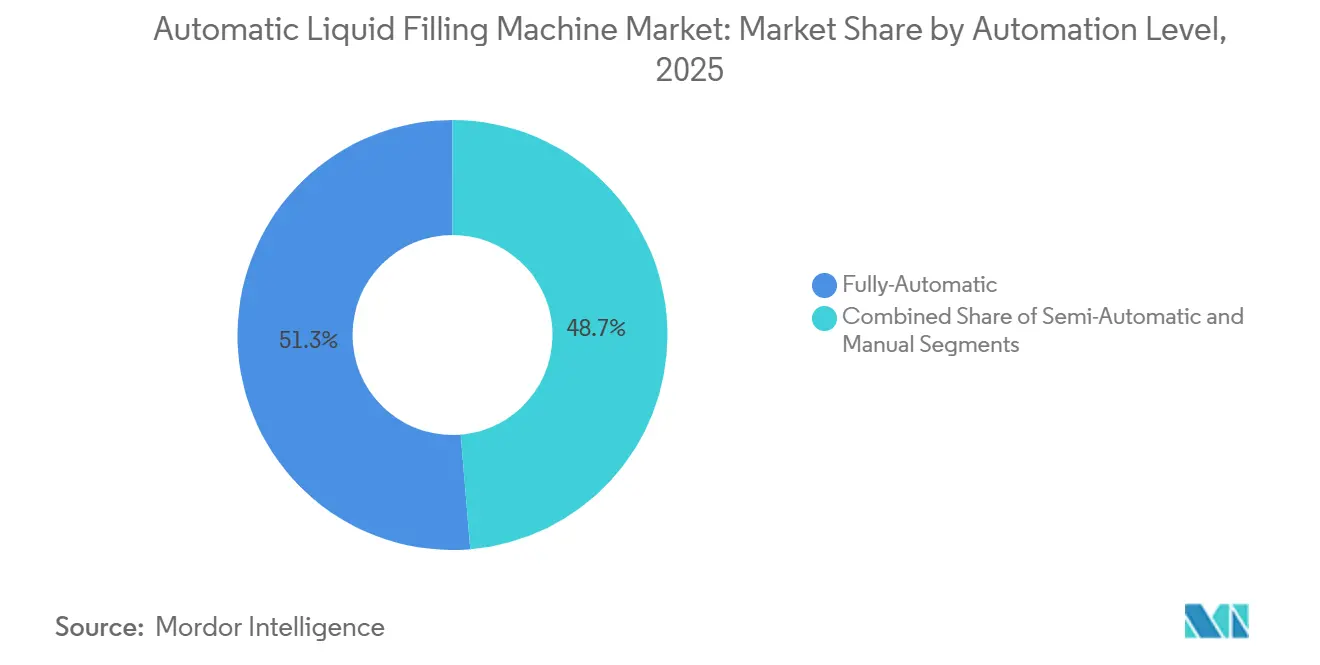

- Nach Automatisierungsgrad hielten vollautomatische Linien im Jahr 2025 einen Marktanteil von 51,32 % und sollen bis 2031 mit einer CAGR von 6,96 % wachsen.

- Nach Fülltechnologie entfielen im Jahr 2025 28,12 % des Marktanteils für automatische Flüssigkeitsfüllmaschinen auf volumetrische Plattformen; aseptische und Konfigurationen mit verlängerter Haltbarkeit verzeichnen bis 2031 eine CAGR von 6,67 %.

- Nach Endverbraucherbranche entfielen im Jahr 2025 45,65 % des Anteils auf Lebensmittel und Getränke, während pharmazeutische Anwendungen bis 2031 eine CAGR-Expansion von 7,12 % verzeichnen sollen.

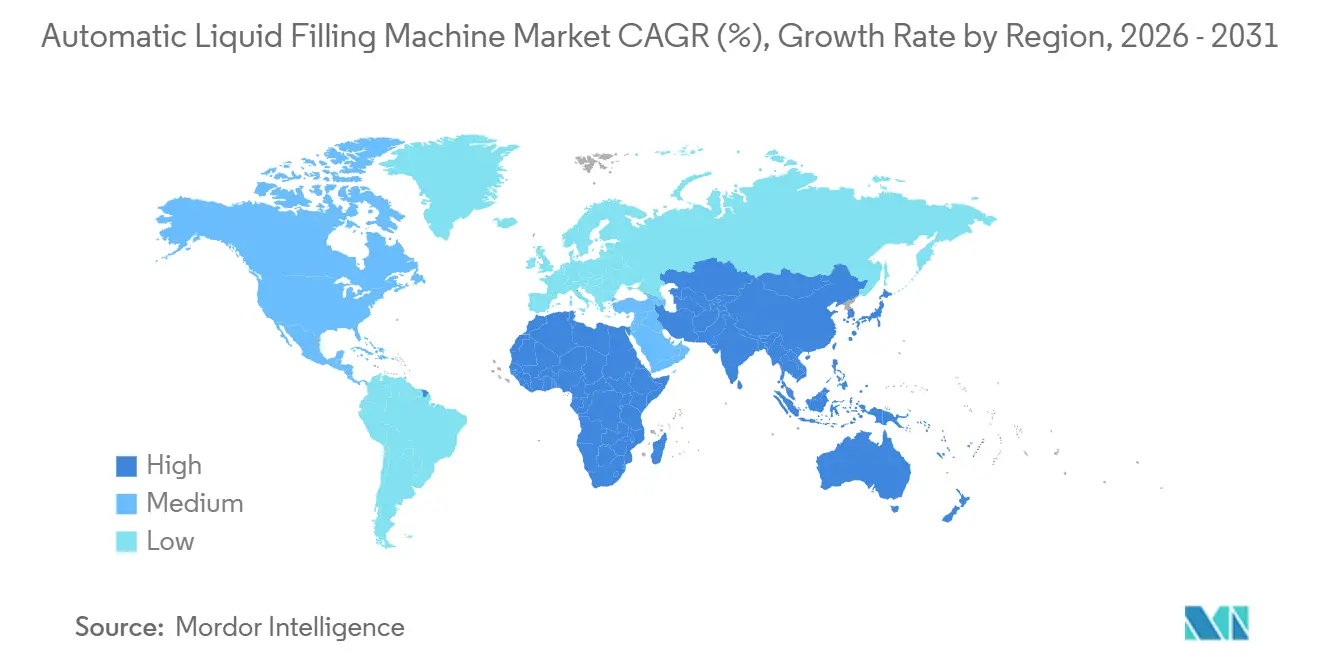

- Nach Geografie entfiel im Jahr 2025 ein Marktanteil von 39,85 % auf den asiatisch-pazifischen Raum, der bis 2031 eine CAGR von 6,87 % anstrebt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für automatische Flüssigkeitsfüllmaschinen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelles Wachstum von Einzelportionsverpackungsformaten | +1.2% | Global, mit Schwerpunkt in städtischen Zentren Nordamerikas und des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Strenge Hygienestandards treiben die Nachfrage nach aseptischen Linien an | +1.5% | Global, insbesondere in pharmazeutischen Zentren Europas und Nordamerikas | Langfristig (≥ 4 Jahre) |

| Industrie-4.0-Nachrüstungen, IoT-fähige Sensoren und Analysen | +1.0% | Nordamerika, Europa und fortgeschrittene Fertigungszonen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Expansion der Vertragsverpackung in Schwellenmärkten | +0.9% | Kern des asiatisch-pazifischen Raums (China, Indien), Ausweitung auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsvorschriften zugunsten von leichtem PET gegenüber Glas | +0.8% | Europa (EU-PPWR-Konformität), Nordamerika, ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wechsel zu trinkfertigen Nahrungsergänzungsgetränken | +0.7% | Global, mit früher Einführung in Nordamerika, Europa und städtischen Gebieten des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Hygienestandards treiben die Nachfrage nach aseptischen Linien an

Die Überarbeitungen des US-amerikanischen FDA-Anhangs 1 im Jahr 2023 verschärften die Anforderungen an die Echtzeitüberwachung von Kontaminationen und veranlassten Pharmabetriebe, isolatorbasierte Füllmaschinen einzuführen, die eine 6-Log-Sporenreduktion ohne thermische Belastung erzielen.[1]US-amerikanische Lebensmittel- und Arzneimittelbehörde, „Leitfaden für die Industrie: Sterile Arzneimittel, die durch aseptische Verarbeitung hergestellt werden”, fda.gov Parallel dazu aktualisierte die Europäische Gruppe für Hygienisches Engineering und Design ihre Richtlinien 2024, um werkzeugfreie Demontage und eine Oberflächenrauheit von unter 0,8 Mikrometern vorzuschreiben, was die Kapitalaufwendungen erhöht, aber die Validierungsvorlaufzeiten um 20 % verkürzt.[2]Europäische Gruppe für Hygienisches Engineering und Design, „EHEDG-Richtlinien für hygienisches Anlagendesign”, ehedg.org Kühlketteneinschränkungen für mRNA-Impfstoffe werden gelockert, da die umgebungsstabile Vialabfüllung an Bedeutung gewinnt und Kühlhauskosten in abgelegenen Regionen entfallen. Getränkehersteller setzen ebenfalls auf aseptische Technologie, um 3-A-Hygienestandards zu erfüllen, die Adenosintriphosphat-Biolumineszenz-Abstriche zwischen den Schichten vorschreiben. Insgesamt lenken diese Regeländerungen Beschaffungsentscheidungen hin zu schlüsselfertigen Sterillinien, selbst in Segmenten, die historisch von Heißabfüll- oder Tunnelpasteurisierungsanlagen dominiert wurden.

Industrie-4.0-Nachrüstungen, IoT-fähige Sensoren und Analysen

Ausfallzeiten in druckempfindlichen Getränkebetrieben können 20.000 USD pro Stunde übersteigen, was Hersteller dazu veranlasst, Predictive-Maintenance-Suiten einzusetzen, die Lagerverschleiß vor einem katastrophalen Ausfall erkennen. GEAs Plattform für digitale Zwillinge überträgt Drehmoment-, Vibrations- und Temperaturdaten von mehr als 200 eingebetteten Sensoren und plant Techniker 72 Stunden vor einem vorhergesagten Fehler ein. Aseptische Anlagen profitieren überproportional, da ein ungeplanter Stopp einen vollständigen Reinigungsplatz- und Sterilisationszyklus erzwingt, der die Linie für eine halbe Schicht stilllegen kann. Blockchain-gesicherte Chargenprotokolle entwickeln sich zum Serialisierungsrückgrat für Vial- und Spritzenverpackungen und ermöglichen es Regulierungsbehörden, QR-Codes zu scannen und unveränderliche Füllgewichtshistorien einzusehen. Bildgeführte Ausschusssysteme, die mit 1.200 Flaschen pro Minute arbeiten, kombinieren jetzt Edge-KI mit Hyperspektralkameras, um Falschpositive im Vergleich zu herkömmlichen fotoelektrischen Sensoren um 15 % zu reduzieren.

Nachhaltigkeitsvorschriften zugunsten von leichtem PET gegenüber Glas

Europas Verpackungs- und Verpackungsabfallverordnung setzt ein Ziel von 65 % Recyclinganteil für PET-Flaschen bis 2030 und zwingt Abfüller, Vorformlinge zu verarbeiten, die 15 % dünner sind als die Ausgangswerte von 2023.[3]Europäische Kommission, „Verpackungs- und Verpackungsabfallverordnung”, ec.europa.eu Leichte Flaschen verformen sich leicht unter Heißabfüllvakuum, daher fügen OEMs servogeregelten Düsenabstieg und adaptive Greifer hinzu, die die Wandstärke in Echtzeit erfassen. Wein- und Spirituosenhersteller, die aus Markengründen einst gegenüber Kunststoff skeptisch waren, akzeptieren PET nun, da Verbraucherforschung zeigt, dass 62 % der Millennials Recyclingfähigkeit über Materialprestige stellen. Stickstoffdosiermodule stellen den Innendruck wieder her und verlängern die Haltbarkeit, wodurch die Umgebungsverteilung traditionell gekühlter SKUs ermöglicht und der Kühlflächenbedarf im Einzelhandel verringert wird. Erweiterte Herstellerverantwortungssysteme, die Gebühren nach Gewicht bemessen, bieten einen weiteren Anreiz für dünnwandiges PET.

Wechsel zu trinkfertigen Nahrungsergänzungsgetränken

Nordamerikanische Markteinführungen von Kollagen-, Adaptogen- und Nootropika-Getränken überstiegen im Jahr 2025 400 SKUs, und ihre wärmeempfindlichen Wirkstoffe schließen konventionelles Heißabfüllen aus. Die Füllviskosität variiert von wasserähnlichen Elektrolytlösungen bis hin zu geldicken Kollagen-Shots und erfordert austauschbare Pumpenköpfe und eine Dosiergenauigkeit von ±0,5 %. Die regulatorische Kontrolle hat sich verschärft, wobei die FDA im Jahr 2024 mehrere Warnschreiben wegen unbegründeter funktioneller Angaben ausgestellt hat, was Co-Packer dazu veranlasst, Inline-Nah-Infrarot-Spektroskopie zur Wirksamkeitsbestätigung zu installieren. Aseptische Kleinserienabfüller mit einer Leistung von unter 100 Flaschen pro Minute sind jetzt eine Wachstumsnische, insbesondere bei Startups, denen die Volumina fehlen, um Hochgeschwindigkeits-Rotationsanlagen zu rechtfertigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionskosten für vollautomatische Rotationssysteme | -0.9% | Global, mit starken Auswirkungen in kostenempfindlichen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Mechatronik-Technikern | -0.7% | Nordamerika, Europa, fortgeschrittene Fertigungszonen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Volatilität bei Edelstahl- und Elektronikkomponentenpreisen | -0.5% | Global, insbesondere OEMs mit Festpreisverträgen betreffend | Kurzfristig (≤ 2 Jahre) |

| Zunahme gefälschter Geräte von Billiganbietern | -0.3% | Asiatisch-pazifischer Raum, Naher Osten, Afrika und preissensible Segmente weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionskosten für vollautomatische Rotationssysteme

Schlüsselfertige aseptische Rotationsabfüller kosten zwischen 1,5 Millionen und 4 Millionen USD und schließen viele mittelständische Getränkemarken vom Markt aus. Leasingfinanzierungen und Equipment-as-a-Service-Verträge mildern den Preisschock, bringen jedoch mehrjährige Volumenverpflichtungen mit sich, die kleinere Unternehmen nur schwer garantieren können. Validierungskosten in pharmazeutischen Linien kommen noch einmal mit 20 % bis 30 % auf die Hardware-Kosten obendrauf, und Währungsschwankungen erhöhen die Kosten, wenn Rechnungen in EUR oder USD ausgestellt werden. OEMs haben mit modularen Inline-Systemen reagiert, die zwischen 300.000 und 600.000 USD kosten und schrittweise Kapazitätserweiterungen ermöglichen, aber der Durchsatzkompromiss bleibt für hochvolumige SKUs erheblich.

Mangel an qualifizierten Mechatronik-Technikern

Branchenumfragen aus dem Jahr 2025 ergaben, dass 71 % der Befragten bereits Produktionsunterbrechungen durch unbesetzte Mechatronik-Stellen erleben, und Prognosen deuten auf 2 Millionen offene Stellen bis 2033 hin. Moderne Abfüller integrieren SPS-Programmierung, Servo-Abstimmung und Kenntnisse im hygienischen Design, die in den meisten Berufsschullehrplänen nicht vollständig abgedeckt werden. Augmented-Reality-Headsets überlagern jetzt Reparaturschritte, um weniger erfahrenes Personal für den Erstlinienservice freizustellen, doch komplexe aseptische Dichtungswechsel erfordern nach wie vor zertifizierte Experten, deren Einsatzzeiten sich von 24 Stunden im Jahr 2023 auf 72 Stunden im Jahr 2026 verlängert haben. Dieser Engpass beeinträchtigt die Gesamtanlageneffektivität und erhöht die Attraktivität von Ferndiagnosesystemen, die von erstklassigen OEMs eingebettet werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Aseptische Systeme gewinnen an Wachstumsdynamik

Aseptische Plattformen wachsen bis 2031 mit einer jährlichen Rate von 6,43 %, da Pharma- und Premiumgetränkehersteller umgebungsstabile SKUs bevorzugen, die Kühlkettenkosten umgehen, während Rotationssysteme im Jahr 2025 mit 40,93 % des Marktanteils für automatische Flüssigkeitsfüllmaschinen aufgrund ihres unübertroffenen Durchsatzes bei kohlensäurehaltigen Erfrischungsgetränken führend blieben. Inline- und Linearmaschinen bleiben bei Craft-Brauereien und Speziallebensmittelbetrieben beliebt, die mehr als 20 SKUs pro Woche verarbeiten, da geradlinige Layouts den Platzbedarf um 25 % reduzieren und die Sanierung beschleunigen. Monobloc-Spül-Füll-Verschließ-Designs sprechen Molkereiprozessoren an, deren Reinigungsplatz-Zyklen innerhalb von 45 Minuten abgeschlossen sein müssen, um Dreischichtbetrieb aufrechtzuerhalten.

Mit Isolatoren ausgestattete Abfüller für vorgefüllte Spritzen verfügen jetzt über robotergestütztes Nestbeladen und automatisierte Stopfenplatzierung, die menschliche Eingriffe aus Klasse-A-Zonen entfernen. GEAs modulare aseptische Plattform, die 2025 vorgestellt wurde, ermöglicht werkzeugfreie Wechsel zwischen Rotationskolben- und Peristaltikköpfen und verkürzt Validierungsfenster auf sechs Wochen. Inline-Geräte sind zwar langsamer, erfüllen aber klinische Testläufe von 500 bis 1.000 Einheiten, bei denen die Möglichkeit, die Charge zur Probenahme zu unterbrechen, entscheidend ist. Die Konvergenz der Normen ISO 13485, ISO 22716 und FDA 21 CFR Teil 11 lenkt selbst Kosmetikmarken zu hygienisch gestalteten Architekturen mit vernachlässigbaren Toträumen und fingersicheren Wechselteilen.

Nach Fülltechnologie: Präzision und Sterilität konvergieren

Volumetrische Systeme sicherten sich im Jahr 2025 28,12 % des Anteils, da Kolben- oder Magnetdurchflussmesser-Dosierung die Genauigkeit bei variierender Produktdichte aufrechterhält, während gravimetrische Linien eine ständige Neukalibrierung erfordern. Aseptische und Konfigurationen mit verlängerter Haltbarkeit verzeichnen eine CAGR von 6,67 %, da die Verbrauchernachfrage nach konservierungsmittelfreien Getränken mit FDA-Anreizen für die Sterilverarbeitung zusammenfällt. Druck- und isobare Abfüller dominieren Kohlensäuregetränkeanlagen zur CO₂-Erhaltung, während Schwerkraftgeräte bei Wein und Spirituosen gegenüber Vakuumdesigns an Boden verlieren, die Schaumbildung eliminieren und ±1-Milliliter-Toleranzverträge erfüllen.

Überlaufabfüller dominieren nach wie vor bei klaren Spirituosen und Speiseölen, da das „Rückfließen” einen gleichmäßigen Meniskus garantiert, ein wichtiges visuelles Qualitätsmerkmal im Einzelhandel. Pharmazeutische Blow-Fill-Seal-Einheiten erschließen eine Nische für Einweg-Augentropfer, indem sie Behälterformung, Befüllung und Versiegelung in einer einzigen sterilen Kammer integrieren und die Partikelkontamination im Vergleich zu Vialabfülllinien um 90 % reduzieren. Vakuumtechnologie expandiert in der Nahrungsergänzungsmittelbranche, wo sauerstoffempfindliche Omega-3-Öle eine Stickstoff-Kopfraumspülung erfordern, die in einem einzigen Evakuierungs- und Füllhub ausgeführt wird, der auf herkömmlichen Schwerkraftmaschinen sonst zwei Schritte erfordern würde.

Nach Automatisierungsgrad: Vollautomatisierung gewinnt bei zunehmendem Arbeitskräftemangel

Vollautomatische Lösungen hielten im Jahr 2025 51,32 % des Anteils und sollen bis 2031 jährlich um 6,96 % wachsen, da Arbeitskräftemangel und Lohninflation die Amortisationszeit in westlichen Volkswirtschaften auf 18 Monate verkürzen. Halbautomatische Linien bleiben bei handwerklichen Spirituosen und Boutique-Kosmetika relevant, da Bediener zwischen Flaschengrößen wechseln können, ohne teure Formatteile zu benötigen. Manuelle Abfüllung beschränkt sich nur noch auf Premium-Parfüms mit handnummerierten Chargen oder die Apothekenherstellung, schwindet jedoch, da selbst kleine Unternehmen auf Tisch-Halbautomaten umsteigen, die Verletzungen durch Wiederholungsbelastung reduzieren.

In Regionen, in denen Stundenlöhne unter 5 USD bleiben, dominieren halbautomatische Maschinen nach wie vor, doch globale Markeninhaber schreiben zunehmend Automatisierungsfahrpläne in Lieferantenverträge. Nachrüst-Industrie-4.0-Kits im Preisbereich von 50.000 bis 100.000 USD können ein halbautomatisches Karussell auf nahezu automatische Datenprotokollierungsleistung heben und FDA-Teil-11-Chargenprotokollvorschriften erfüllen, ohne eine vollständige Linienerneuerung. Da Edge-Analysen zum Standard werden, verengt sich die funktionale Kluft zwischen Automatisierungsebenen, aber nur vollautomatische Geräte erfüllen mühelos die Erwartungen an elektronische Prüfpfade.

Nach Endverbraucherbranche: Pharmazeutika beschleunigen sich durch die Biologika-Welle

Lebensmittel und Getränke beherrschten im Jahr 2025 45,65 % des Anteils, aber pharmazeutische Anwendungen verzeichnen bis 2031 eine CAGR von 7,12 %, angetrieben durch die Biologika-Pipeline und die Nachfrage nach vorgefüllten Spritzen unter ISO-13485-Aufsicht. Kosmetikhersteller spezifizieren viskositätsadaptive Kolbenabfüller, die Mizellenwässer bis hin zu dicken Körperbutter ohne Scherstress verarbeiten. Chemikalien und Schmierstoffe bilden ein stabiles, aber langsamer wachsendes Segment, bei dem ATEX-zertifizierte Gehäuse die Kapitalkosten um 30–40 % erhöhen, aber für brennbare Lösungsmittel obligatorisch bleiben.

Trends zur personalisierten Medizin treiben ultrakleinsertige aseptische Maschinen mit einer Leistung von 10–50 Vials pro Minute an, ein Bereich, der von Hochgeschwindigkeits-OEMs bisher ignoriert wurde. mRNA-Impfstoffe erfordern 2–8 °C-Umgebungen, sodass ummantelte Produktbehälter und kondensationsfreie Düsendesigns zum Standard werden. Lebensmittelqualitäts-Stickstoffdosierung erscheint jetzt in Milchalternativen und Cold-Brew-Kaffeelinien und entzieht Sauerstoff, um eine Clean-Label-Haltbarkeit ohne chemische Konservierungsstoffe zu erzielen. ISO-22716-Kosmetikvorschriften drängen Indie-Beauty-Marken dazu, halbautomatische Abfüller mit elektronischer Chargenprotokollierung früher als ursprünglich prognostiziert einzuführen.

Geografische Analyse

Der asiatisch-pazifische Raum sicherte sich im Jahr 2025 39,85 % des Anteils und soll bis 2031 jährlich um 6,87 % wachsen, dank Chinas Dual-Circulation-Fertigungsinitiative und Indiens Ambitionen im Pharmaexport. Vertragsverpackungscluster rund um Shanghai und Pune absorbierten im Jahr 2024 mehr als 1 Milliarde USD an Abfüllanlagen, da multinationale Getränke- und Injektionsmittelhersteller die Produktion lokalisierten. Japans alternde Gesellschaft treibt die Nachfrage nach kompakten aseptischen Abfüllern an, die in platzbeschränkte städtische Anlagen passen, während Südkoreas Kosmetikgiganten KI-Bildverarbeitungssysteme einsetzen, um Mikroblasen in Cushion-Kompakten zu erkennen und Verbraucherrücksendungen um 40 % zu reduzieren. Australiens Weinexporteure wechseln von Glas zu leichtem PET und treiben servogeregelten Düsennachrüstungen an, die dünnere Wände ohne Kratzer verarbeiten.

Nordamerika verfügt über eine solide Basis, die durch pharmazeutische Kühlkettenerweiterungen und die Proliferation von Craft-Getränken angetrieben wird. FDA-Teil-11-Regeln zwingen Auftragshersteller, veraltete halbautomatische Maschinen gegen vollautomatische Modelle auszutauschen, die Füllgewichte und Bediener-IDs automatisch aufzeichnen. Kanadas Sektor für cannabishaltige Getränke, der im Jahr 2025 auf 200 Millionen USD geschätzt wurde, schreibt aseptische Linien vor, die die Tetrahydrocannabinol-Stabilität durch Stickstoff-Kopfraumspülung erhalten, während Mexikos Nearshoring-Boom bis Ende 2025 500 Millionen USD an Abfüllinvestitionen anzog, um sowohl inländische als auch US-amerikanische Exportkanäle zu bedienen. Die Safe-Quality-Food-Zertifizierung ist für Co-Packer, die Regalfläche bei führenden nordamerikanischen Einzelhändlern anstreben, faktisch obligatorisch.

Europa verzeichnet ein stetiges Wachstum, angeführt von Nachhaltigkeits- und pharmazeutischen Innovationskorridoren in Deutschland, der Schweiz und Irland. Das Recyclinganteilsmandat der europäischen Verpackungs- und Verpackungsabfallverordnung treibt PET-Leichtbauprojekte voran und zwingt Abfüller, Nah-Infrarot-Harzsortiermodule zu integrieren. Deutschlands Maschinenbaucluster exportierte im Jahr 2024 aseptische Systeme im Wert von 1,2 Milliarden USD, wobei Syntegon und Groninger Hochpotenz-Biologikaanlagen im Ausland belieferten. Post-Brexit-Doppelkonformitätsbelastungen verlängern die Validierung für britische Abfüller, aber modulare Geräte, die eine schnelle Neukonfiguration ermöglichen, erschließen in diesem Umfeld eine Nische. Der Nahe Osten und Afrika sind hochgradig wachsende Grenzmärkte; Saudi-Arabiens Vision 2030 lenkt Kapital in schlüsselfertige Getränkeanlagen, die aseptische Formate bevorzugen, und nigerianische Molkereigenossenschaften haben begonnen, von manuellen Beuteln auf halbautomatische Abfüller umzusteigen, um der steigenden städtischen Nachfrage gerecht zu werden.

Wettbewerbslandschaft

Der Markt für automatische Flüssigkeitsfüllmaschinen weist eine moderate Konzentration auf. GEA, KHS und Syntegon dominieren Premium-Schlüsselfertigsegmente, indem sie Befüllung, Verschließen, Etikettierung und Palettierung unter einheitlichen Garantien bündeln, während Filamatic, Accutek und Inline Filling Systems Craft-Getränke- und klinische Testnischen mit modularen Linien bedienen, die etwa 40 % unter integrierten Plattformen liegen. ProMachs Übernahme von Zalkin im Jahr 2024 vereinte Verschließen und Befüllen unter einem Dach, reduzierte die Formatwechselausfallzeit um 30 % und stärkte seine Wettbewerbsfähigkeit bei kleinen Chargen. GEAs Rollout des digitalen Zwillings im Jahr 2025 monetarisiert Predictive-Uptime-Dienste, die pro Anlage und Jahr mit rund 500.000 USD an vermiedenen Produktionsausfällen bewertet werden.

Patentanmeldungen zeigen eine Verlagerung hin zu austauschbaren Sterilbarrieremodulen, die es Bedienern ermöglichen, Füllköpfe zu wechseln, ohne die aseptische Hülle zu durchbrechen, und die Validierung von 12 Wochen auf sechs verkürzen. Chinesische Anbieter verkaufen Rotationslinien zum halben europäischen Preis, aber ohne CE-Kennzeichnung und ISO-9001-Rückverfolgbarkeit bleibt ihre Durchdringung in regulierten Lebensmittel- und Pharmaexportmärkten begrenzt. ISO-9001- und EHEDG-Konformität wird daher selbst in preissensiblen Regionen zur Grundvoraussetzung für die Lieferantenqualifizierung.

Weißraum-Potenzial besteht in Afrika und Südostasien, wo Getränkesicherheitsmandate lokale Montage-Partnerschaften fördern. Anlagen für personalisierte Medizin, die eine Losflexibilität von unter 100 Einheiten benötigen, stellen ebenfalls ein unterversorgtes Mikrosegment dar. Da softwaregesteuerte Dienste einen wachsenden Anteil der Marge ausmachen, riskieren OEMs, die keinen Mehrwert durch Predictive Analytics oder Fernvalidierung bieten können, eine Kommoditisierung.

Marktführer im Bereich automatische Flüssigkeitsfüllmaschinen

GEA Group AG

KHS GmbH

ProMach, Inc.

Syntegon Technology GmbH

JBT Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Syntegon eröffnete eine 15-Millionen-USD-Erweiterung in Waiblingen, Deutschland, die 5.000 m² Reinraumfläche für aseptische Vialabfülllinien und ein Kundenerlebniszentrum hinzufügt, das die Inbetriebnahmezeit vor Ort um 25 % verkürzt.

- Januar 2026: KHS kooperierte mit Siemens Digital Industries, um Edge-Analysen in Innofill-Rotationsplattformen zu integrieren und die mittlere Zeit zwischen Ausfällen für 24/7-Getränkebetriebe um 35 % zu verlängern.

- Dezember 2025: JBT Corporation erwarb einen europäischen Spezialisten für aseptische Technologie für 45 Millionen USD und integrierte die Wasserstoffperoxid-Dampfphasensterilisation, die eine 6-Log-Sporenreduktion bei wärmeempfindlichen Molkereieiweiß erzielt.

- November 2025: GEA nahm ein 20-Millionen-USD-Pharmatechnologiezentrum in Ahaus, Deutschland, in Betrieb, das modulare aseptische Linien mit Blockchain-fähiger Chargenrückverfolgbarkeit per QR-Code präsentiert.

Umfang des globalen Marktberichts für automatische Flüssigkeitsfüllmaschinen

Der Markt für automatische Flüssigkeitsfüllmaschinen bezieht sich auf das globale Branchensegment, das Geräte herstellt und liefert, die in der Lage sind, flüssige Produkte automatisch mit minimaler menschlicher Intervention in Flaschen, Gläser oder andere Behälter abzufüllen. Er umfasst Marktgröße, Wachstumsprognosen, technologische Innovationen, regionale Trends und Wettbewerbsdynamiken. Die Studie untersucht auch Faktoren, die die Einführung beeinflussen, wie Hygienestandards, Nachhaltigkeitsanforderungen und die Integration in intelligente Fertigungssysteme.

Der Marktbericht für automatische Flüssigkeitsfüllmaschinen ist segmentiert nach Maschinentyp (Rotationssysteme, Inline-/Linearsysteme, Monobloc-Füll-Verschließ-Systeme und aseptische Füllsysteme), Fülltechnologie (volumetrisch, Schwerkraft, Druck/isobar, Vakuum, Überlauf und aseptisch/ESL), Automatisierungsgrad (vollautomatisch, halbautomatisch und manuell), Endverbraucherbranche (Lebensmittel und Getränke, Pharmazeutika, Kosmetik und Körperpflege, Chemikalien und Schmierstoffe sowie sonstige Endverbraucherbranchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Rotationssysteme |

| Inline-/Linearsysteme |

| Monobloc-Füll-Verschließ-Systeme |

| Aseptische Füllsysteme |

| Volumetrisch |

| Schwerkraft |

| Druck/Isobar |

| Vakuum |

| Überlauf |

| Aseptisch/ESL |

| Vollautomatisch |

| Halbautomatisch |

| Manuell |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Kosmetik und Körperpflege |

| Chemikalien und Schmierstoffe |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Maschinentyp | Rotationssysteme | ||

| Inline-/Linearsysteme | |||

| Monobloc-Füll-Verschließ-Systeme | |||

| Aseptische Füllsysteme | |||

| Nach Fülltechnologie | Volumetrisch | ||

| Schwerkraft | |||

| Druck/Isobar | |||

| Vakuum | |||

| Überlauf | |||

| Aseptisch/ESL | |||

| Nach Automatisierungsgrad | Vollautomatisch | ||

| Halbautomatisch | |||

| Manuell | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Pharmazeutika | |||

| Kosmetik und Körperpflege | |||

| Chemikalien und Schmierstoffe | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell soll der Markt für automatische Flüssigkeitsfüllmaschinen von 2026 bis 2031 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 5,02 % wächst und von 6,59 Milliarden USD im Jahr 2026 auf 8,42 Milliarden USD bis 2031 steigt.

Welcher Maschinentyp wächst am schnellsten im Bereich automatischer Flüssigkeitsfülllösungen?

Aseptische Systeme führen mit einem prognostizierten jährlichen Tempo von 6,43 % bis 2031, da Marken sterile, umgebungsstabile Verpackungen anstreben.

Warum gewinnen vollautomatische Linien gegenüber halbautomatischen Alternativen an Bedeutung?

Anhaltender Arbeitskräftemangel und höhere Bedienerlöhne verkürzen die Amortisationszeiten in einkommensstarken Regionen auf rund 18 Monate.

Welcher regionale Markt soll bis 2031 das höchste Wachstum liefern?

Der asiatisch-pazifische Raum, der im Jahr 2025 bereits einen Anteil von 39,85 % hält, wächst mit einer CAGR von 6,87 % aufgrund von Vertragsverpackungszentren in China und Indien.

Welches Endverbrauchersegment weist die stärkste CAGR-Prognose auf?

Pharmazeutische Anwendungen expandieren jährlich um 7,12 %, angetrieben durch Biologika und die Nachfrage nach vorgefüllten Spritzen unter strengen GMP-Vorschriften.

Wie beeinflussen Nachhaltigkeitsvorschriften das Anlagendesign?

Europas 65-%-Recycling-PET-Mandat treibt servogeregelten Leichtflaschenabfüller an, die dünnere Vorformlinge ohne Genauigkeitsverlust verarbeiten.

Seite zuletzt aktualisiert am: