Marktgröße und Marktanteil für Wangenaugmentation

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

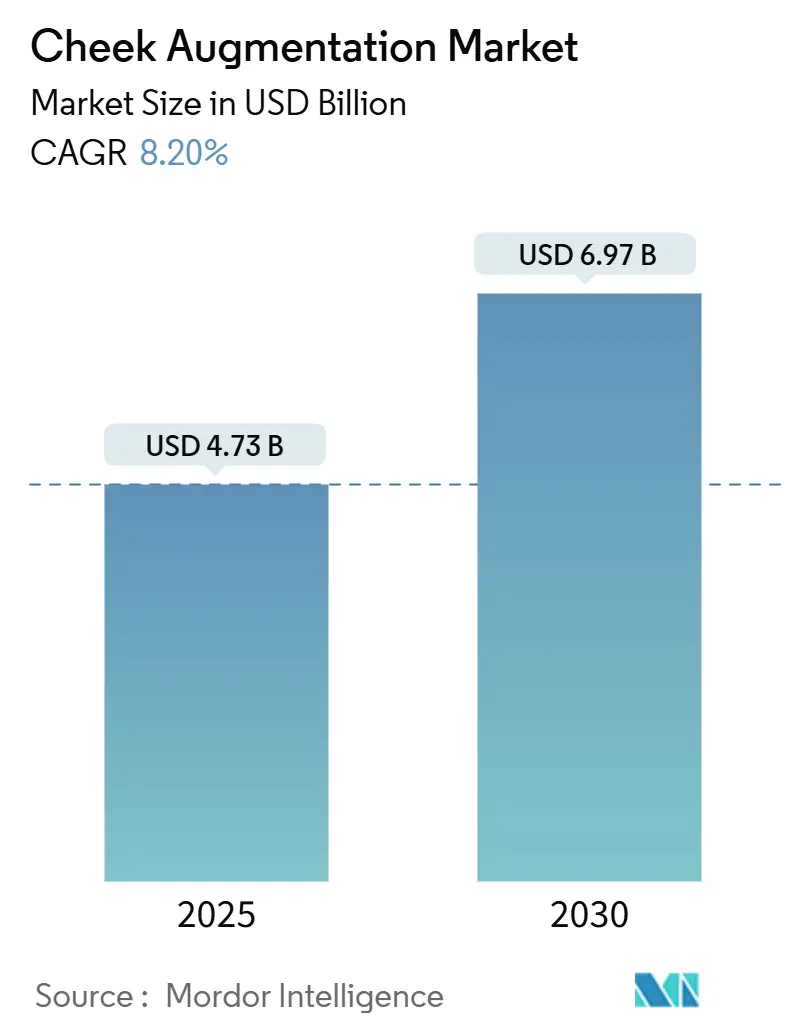

| Marktgröße (2025) | 4.73 Milliarden US-Dollar |

| Marktgröße (2030) | 6.97 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wangenaugmentation von Mordor Intelligence

Die Marktgröße für Wangenaugmentation belief sich im Jahr 2025 auf 4,73 Milliarden USD und wird voraussichtlich bis 2030 auf 6,97 Milliarden USD ansteigen, was einer CAGR von 8,2 % über den Prognosezeitraum entspricht. Die zunehmende Akzeptanz minimal-invasiver Filler, der erweiterte Zugang über Medspas sowie der Zustrom von Patienten nach GLP-1-bedingtem Gewichtsverlust stärken die nachhaltige Nachfrage. Anbieter nutzen fortschrittliche Vernetzungstechnologien, die die Langlebigkeit von Hyaluronsäure-Fillern (HA) verlängern und gleichzeitig die Sicherheitsprofile verbessern, wodurch Wiederholungsbehandlungen in vorhersehbaren Abständen gefördert werden. Gleichzeitig erweitern individuell angepasste, mittels 3-D-Druck hergestellte Implantate aus Polyetheretherketon (PEEK) das Verfahrensspektrum für Patienten, die eine dauerhafte Projektion der mittleren Gesichtspartie ohne Entnahmestellenmorbidität anstreben. Die regulatorische Aufmerksamkeit nimmt zu – am deutlichsten durch die Beratungsausschusssitzung der US-amerikanischen FDA im August 2025 zu Dermalfillers, von der erwartet wird, dass sie die Marktüberwachung nach der Zulassung verschärft, aber auch das Verbrauchervertrauen in zugelassene Produkte stärkt.

Wichtigste Erkenntnisse des Berichts

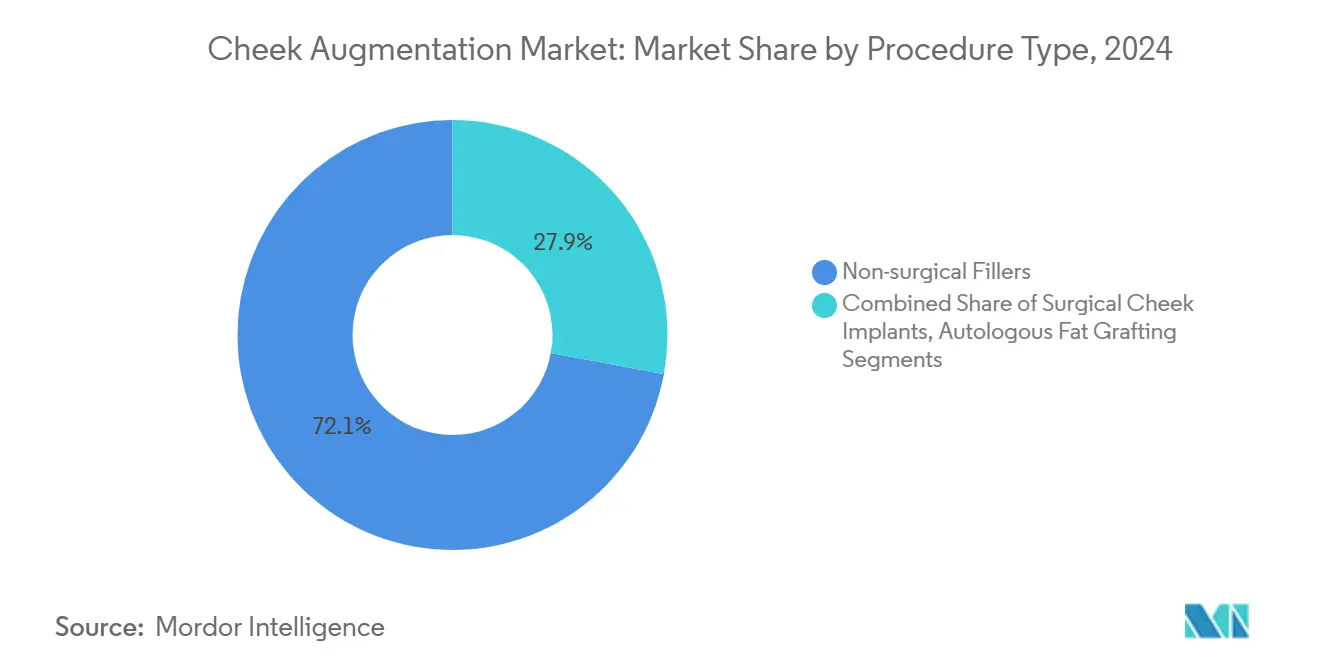

- Nach Verfahrenstyp führten nicht-chirurgische Dermalfiller im Jahr 2024 mit einem Umsatzanteil von 72,1 %; autologes Fettgrafting entwickelt sich bis 2030 mit einer CAGR von 13,2 %.

- Nach Material hielten Silikonimplantate im Jahr 2024 einen Marktanteil von 56,4 % am Markt für Wangenaugmentation, während PEEK-Implantate bis 2030 voraussichtlich mit einer CAGR von 11,5 % wachsen werden.

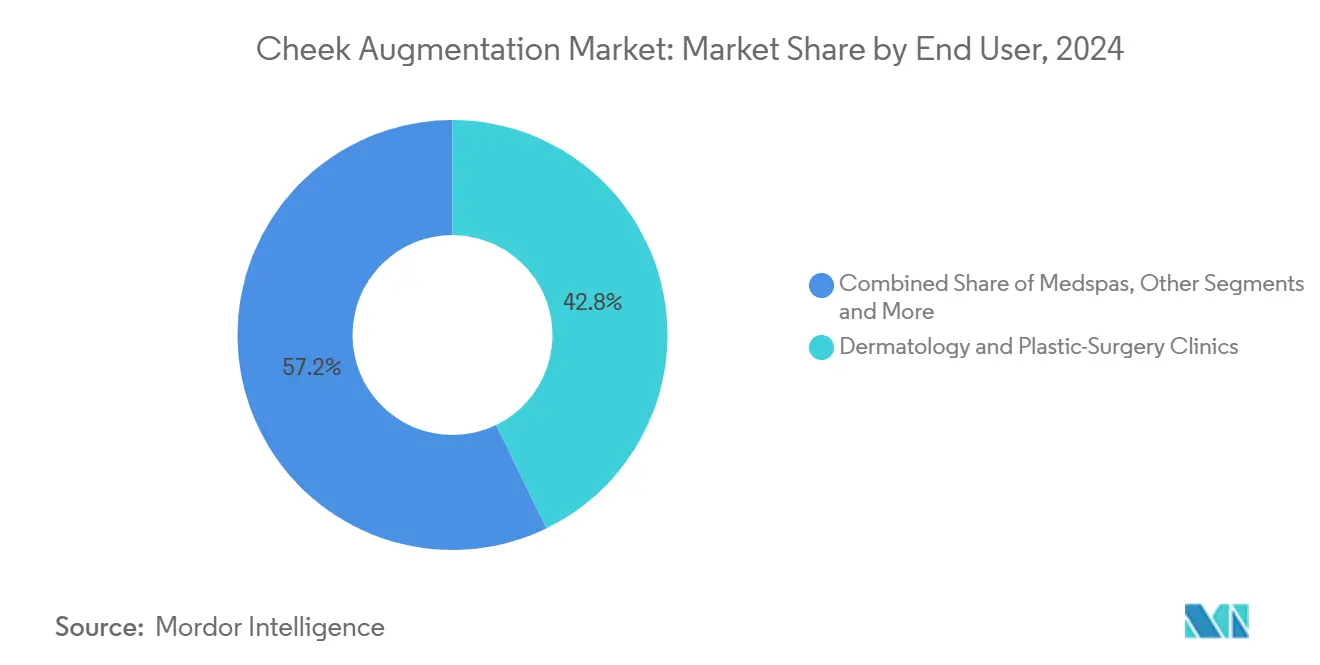

- Nach Endnutzer entfielen im Jahr 2024 42,8 % der Marktgröße für Wangenaugmentation auf Dermatologie- und Plastische-Chirurgie-Kliniken; Medspas verzeichnen mit einer CAGR von 12,4 % das stärkste Wachstum.

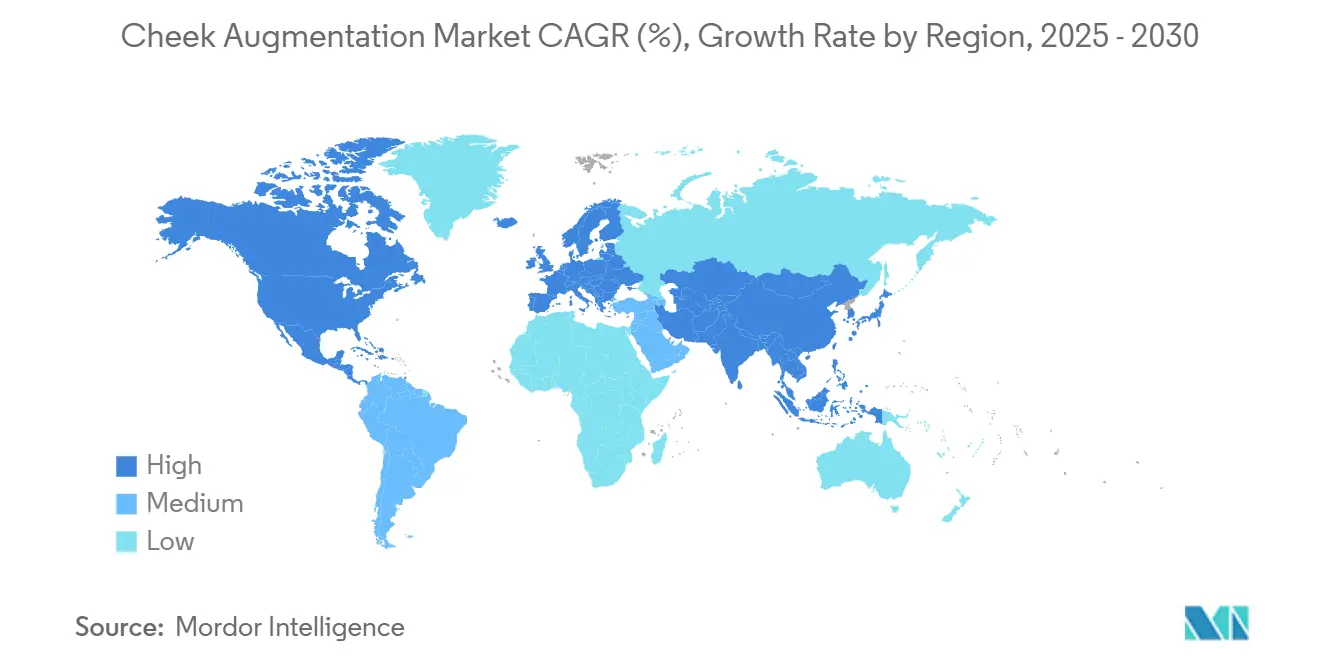

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 38,2 % am Markt für Wangenaugmentation, während der asiatisch-pazifische Raum im Prognosezeitraum auf eine CAGR von 11,2 % zusteuert.

Globale Trends und Erkenntnisse im Markt für Wangenaugmentation

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach minimal-invasiven ästhetischen Verfahren | +2.10% | Global; am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rasch alternde Bevölkerung, die eine Wiederherstellung des Gesichtsvolumens anstrebt | +1.80% | Global; am ausgeprägtesten in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Fortschritte in der Rheologie und Langlebigkeit HA-basierter Filler | +1.40% | Global; frühe Einführung in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Durch soziale Medien geprägte Schönheitsideale und Selfie-Kultur | +1.20% | Global; städtische Märkte in allen Regionen | Mittelfristig (2–4 Jahre) |

| Patienten nach GLP-1-bedingtem Gewichtsverlust, die eine Revolumisierung der mittleren Gesichtspartie benötigen | +0.90% | Nordamerika und Europa, Ausweitung in den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende geschlechtsangleichende Gesichtsoperationen, die Wangeneingriffe fördern | +0.60% | Nordamerika und Europa; wachsende Akzeptanz in ausgewählten Märkten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach minimal-invasiven ästhetischen Verfahren

Globale Verfahrensstatistiken zeigen zwischen 2019 und 2024 einen zweistelligen Anstieg bei Injektionsbesuchen, was den strukturellen Wandel hin zu Mittagspausenbehandlungen unterstreicht, die in moderne Arbeits- und Lebensrhythmen passen. HA-basierte Filler werden nun vorgemischt und in feineren Spritzen geliefert, die eine Mikrobolusgabe ermöglichen, Blutergüsse minimieren und die Ausfallzeit verkürzen.[1]Redaktionsteam von Plastic and Reconstructive Surgery – Global Open, "Langlebigkeit von Hyaluronsäure-Fillern in der mittleren Gesichtspartie: Ein Überblick," journals.lww.com Kombinationstherapien – wie die Schichtung von HA mit Calciumhydroxylapatit-Mikrosphären – liefern sofortige Anhebung und anschließende Neocollagenese, was den Wert pro Sitzung steigert. Von Medspas genutzte Buchungsplattformen im E-Commerce-Stil haben die Hürde für Erstpatienten gesenkt, während Abonnementpakete vierteljährliche Auffrischungen zu vorhersehbaren Kosten bündeln. Zusammen treiben diese Faktoren den Markt für Wangenaugmentation in Richtung eines serviceorientierten, auf Verbraucherkomfort ausgerichteten Modells.

Rasch alternde Bevölkerung, die eine Wiederherstellung des Gesichtsvolumens anstrebt

Die Atrophie der Gesichtsfettpolster beschleunigt sich nach dem 35. Lebensjahr, verringert die Wangenhöhe und führt zu einer Abflachung der mittleren Gesichtspartie, die Patienten als vorzeitige Alterung wahrnehmen. Biostimulatorische Injektionsmittel wie Poly-L-Milchsäure aktivieren Fibroblasten, produzieren über 24 und mehr Monate endogenes Kollagen und verringern den Bedarf an häufigen Nachfüllungen. Visuelle Simulationssoftware, die zukünftige Volumenverlustverläufe überlagert, hilft Ärzten, die präventiven Vorteile einer frühzeitigen Intervention zu veranschaulichen, und fördert die Akzeptanz bei einkommensstarken Millennials. In Japan treiben generationaler Vermögenstransfer und ein kultureller Appetit auf subtile Verjüngung gleichzeitig die Nachfrage an, was die globale Reichweite dieses demografischen Treibers verdeutlicht.

Fortschritte in der Rheologie und Langlebigkeit HA-basierter Filler

Die Vernetzungschemie hat sich von einfachen BDDE-Brücken zu proprietären bifunktionellen Modifikationen weiterentwickelt, die dem enzymatischen Abbau widerstehen und dennoch formbar bleiben; MRT-Scans haben HA-Rückstände bis zu 15 Jahre nach der Injektion nachverfolgt. Galdermas Plattform für flüssige Neuromodulatoren nutzt die PEARL-Technologie, um eine homogene Partikelverteilung zu erzielen, was eine gleichmäßigere Applikation in Hochkompressionszonen wie dem Jochbein ermöglicht. Mit Vitamin B3 funktionalisierte HA-Matrizen verbessern zudem die oxidative Widerstandsfähigkeit und fördern gleichzeitig das dermale Remodeling.[2]Bianca Esmonde-White et al., "Duale Funktionalisierung von Hyaluronan-Dermalfillers mit Vitamin B3," mdpi.com Diese Durchbrüche senken die Häufigkeit von Nachbehandlungen, erhöhen den durchschnittlichen Rechnungswert und unterstützen Premium-Preispunkte im gesamten Markt für Wangenaugmentation.

Durch soziale Medien geprägte Schönheitsideale und Selfie-Kultur

Akademische Forschung verknüpft intensive Nutzung sozialer Medien mit gesteigertem Interesse an kosmetischen Eingriffen, häufig verankert durch Inspirationsfilter, die Wangenkonturen und Hauttextur betonen. Videokonferenzen im Homeoffice haben die tägliche Bildschirmpräsenz des eigenen Gesichts vervielfacht, setzen Nutzer der Verzerrung durch Weitwinkelobjektive aus, die die Proportionen der mittleren Gesichtspartie verbreitern und Asymmetrien hervorheben. Behandler berichten, dass jüngere Klienten mit kuratierten Referenzboards erscheinen, was Entscheidungszyklen beschleunigt und die Nachfrage in Richtung subtiler, fotogener Verbesserungen lenkt. Kliniken, die Live-Demonstrationen von Verfahren streamen, gewinnen schnell Follower, stärken den sozialen Beweis und leiten Anfragen an Anbieter im Markt für Wangenaugmentation weiter.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Eigenkosten für Verfahren | -1.70% | Global; am stärksten in preissensiblen Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Risiken unerwünschter Ereignisse und verschärfte regulatorische Kontrolle | -1.30% | Global; variiert je nach Rechtsordnung | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch energiebasierte Hautstraffungsgeräte | -0.90% | Nordamerika und Europa; wohlhabende Segmente im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Aufkommender ESG-Gegenwind durch Abfälle aus polymeren Implantaten | -0.60% | Europa und Nordamerika; zunehmender institutioneller Einfluss | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Eigenkosten für Verfahren

Der Preis bleibt das wichtigste Hindernis für eine breitere Akzeptanz, wobei einzelne Injektionspakete im Durchschnitt 3.000–8.000 USD kosten. In Lateinamerika und Südostasien lenken Kaufkraftlücken Patienten zu nicht zugelassenen oder nicht zertifizierten Fillern, was das Komplikationsrisiko erhöht und den Absatz von Markenprodukten dämpft. US-amerikanische Ratenzahlungsplattformen versuchen, Ausgabenspitzen zu glätten, doch Zinsgebühren können die Gesamtbehandlungskosten um 15–25 % erhöhen. Parallele Ausgaben für eine chronische GLP-1-Therapie – oft 1.000 USD monatlich – belasten das verfügbare Einkommen zusätzlich und zwingen Patienten, elektive Gesichtseingriffe aufzuschieben.

Risiken unerwünschter Ereignisse und verschärfte regulatorische Kontrolle

Gefäßverschlüsse erhalten, obwohl selten, unverhältnismäßig viel Medienaufmerksamkeit, was vorsichtige Patienten dazu veranlasst, reversible HA gegenüber dauerhaften Implantaten zu bevorzugen. Der Beratungsausschuss der FDA im Jahr 2025 wird voraussichtlich erweiterte Kennzeichnungsanforderungen und obligatorische ultraschallgeführte Schulungsmodule empfehlen.[3]US-amerikanische Behörde für Lebens- und Arzneimittel, "Bekanntmachung zur Sitzung des Gremiums für allgemeine und plastische Chirurgiegeräte," federalregister.gov Die europäische Medizinprodukteverordnung 2017/745 verpflichtet Fillerhersteller bereits zur Führung kontinuierlicher klinischer Leistungsbewertungsdateien, was die Compliance-Kosten erhöht und die Produktauffrischungszyklen verlängert. Obwohl diese Maßnahmen die Markteintrittsbarrieren erhöhen, könnten sie letztendlich das Vertrauen im Markt für Wangenaugmentation stärken, indem sie minderwertige Anbieter verdrängen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verfahrenstyp: Nicht-chirurgische Modalitäten als Ankerwachstum

Nicht-chirurgische Dermalfiller trugen 2024 72,1 % des Umsatzes bei und unterstreichen damit ihre Rolle als Ankermodalität im Markt für Wangenaugmentation. Ultrafeine Kanülen reduzieren das Risiko intravaskulärer Injektionen, während zugelassene Lidocain-Formulierungen den Patientenkomfort und den Durchsatz verbessern. Anbieter kombinieren Filler mit Botulinumtoxin, um dynamische Falten zu glätten, die neu geschaffene Wangenhöhepunkte verdecken können, und erzielen so synergistische Ergebnisse. Die CAGR von 8,9 % des Segments entspricht dem veränderten Verbraucherstimmung, die ambulante Lösungen gegenüber vollständigen Operationssaal-Sitzungen bevorzugt. Autologes Fettgrafting, obwohl mit einem kleineren Anteil, wird voraussichtlich die schnellste Expansion von 13,2 % erzielen; Mikrofragmentierungstechniken ermöglichen einen Transfer mit hoher Zellvitalität, senken die Resorptionsraten und erweitern die Attraktivität bei fitnessorientierten Patienten, die eine ganzheitliche Körper- und Gesichtsformung anstreben.

Chirurgische Implantate behalten eine Nische für Patienten, die eine ausgeprägte Skelettaugmentation oder langfristige Stabilität benötigen. Patientenspezifische PEEK-Geräte, die mittels selektivem Lasersintern hergestellt werden, verkürzen die Operationszeiten, da intraoperatives Schnitzen entfällt, und haben die Revisionsraten in frühen Kohortenstudien um bis zu 40 % gesenkt. Dennoch dämpfen Erholungsanforderungen und Anästhesierisiken die weit verbreitete Nutzung und halten das chirurgische Teilsegment bei einer mittleren einstelligen Durchdringung im Markt für Wangenaugmentation.

Nach Material: Silikonvorherrschaft trifft auf Polymerinnovation

Silikon hielt 2024 56,4 % des Implantatumsatzes, gestützt durch jahrzehntelange Sicherheitsdaten, breite Verfügbarkeit und Vertrautheit der Chirurgen. Dennoch signalisiert die prognostizierte CAGR von 11,5 % für PEEK einen stetigen Wandel hin zu Hochleistungspolymeren mit Moduluseigenschaften, die näher an kortikalem Knochen liegen. Oberflächentexturierung und Hydroxyapatitbeschichtungen fördern die Osseointegration und reduzieren Seromentstehung und Migrationsbefürchtungen. Bei Injektionsmitteln bleibt HA das Arbeitspferd, aber CaHA und Poly-L-Milchsäure gewinnen zweistellig an Bedeutung, indem sie biostimulatorische Aufwertung gegenüber bloßer Volumisierung bieten. Hybridfiller, die CaHA-Mikrosphären in HA-Gele einbetten, erzielen sofortige Anhebung plus anhaltende Kollagenese und verlängern die Nachbehandlungsintervalle auf über 18 Monate – ein überzeugendes wirtschaftliches Argument für Patienten und Praxen.

Hersteller erforschen auch vernetzte autologe Plasmagele und setzen auf eine vollständig natürliche Positionierung, um ESG-bewusste Verbraucher zu überzeugen. Dennoch bleiben die regulatorischen Wege für biologische Derivate unklar, was die großflächige Kommerzialisierung im Prognosezeitraum wahrscheinlich verzögern wird.

Nach Endnutzer: Medspas demokratisieren den Zugang

Dermatologie- und Plastische-Chirurgie-Kliniken umfassten 2024 42,8 % der Verfahren und nutzten fachübergreifende Kompetenz sowie die Möglichkeit, bei Bedarf auf Eingriffe auf Operationssaal-Niveau zu eskalieren. Sie übernehmen routinemäßig komplexe Revisionsfälle und sichern so einen nachhaltigen Anteil in der Wangenaugmentationsbranche. Medspas hingegen wachsen jährlich um 12,4 %, angetrieben durch Ladengeschäfte im Einzelhandelsstil, Treueprogramme und Partnerschaften mit Mikro-Influencern in sozialen Medien, die ästhetische Pflege entstigmatisieren. Cloudbasierte elektronische Patientenakten-Plattformen helfen diesen Einrichtungen, die ärztliche Aufsicht aus der Ferne aufrechtzuerhalten und aufkommenden staatlichen Aufsichtsmandaten zu entsprechen.

Krankenhäuser und ambulante chirurgische Zentren verwalten hauptsächlich rekonstruktive und traumabedingte Wangenaugmentation und machen einen kleineren, aber stabilen Teil des Marktes für Wangenaugmentation aus. Kooperationen mit Verbrennungsstationen und Onkologieteams sind üblich, da die Augmentation der mittleren Gesichtspartie die Kontur nach ablativen Krebsoperationen wiederherstellt.

Nach Materialtechnologie: 3-D-Druck und intelligente Oberflächen differenzieren das Angebot

Poröses Polyethylen (Medpor) bleibt aufgrund seines Gewebseinwachsgitters relevant, das Implantate ohne sperrige Fixierungshardware verankert. PEEK gewinnt jedoch bei Chirurgen an Beliebtheit, die CT-angepasste Geometrien suchen und so die Symmetrieergebnisse verbessern. Forscher erproben resorbierbare Gerüste aus Poly-L-Lactid-co-ɛ-Caprolacton, die die Geweberegeneration unterstützen, bevor sie sich allmählich abbauen, und so möglicherweise Bedenken hinsichtlich dauerhafter Fremdkörper beseitigen.

Gleichzeitig zielen intelligente Oberflächen, die entzündungshemmende Zytokine freisetzen, darauf ab, die Inzidenz von Kapselfibrose zu reduzieren. Der Markt für Wangenaugmentation erlebt auch Prototypen sensorbestückter Implantate, die lokale Temperaturanstiege erkennen können, die einer Infektion vorausgehen, und Kliniker über Bluetooth zur frühzeitigen Intervention alarmieren. Die regulatorische Klarheit für solche cyber-physischen Geräte ist noch im Entstehen, doch der Wettbewerbsvorteil könnte erheblich sein, sobald sich Standards festigen.

Geografische Analyse

Nordamerika erwirtschaftete 2024 38,2 % des globalen Umsatzes, was die ausgereifte Verbraucherakzeptanz, robuste Versicherungsfinanzierung für das Komplikationsmanagement und dichte Anbieternetzwerke widerspiegelt. In den Vereinigten Staaten liefern Franchises, die unter einem Modell mit ärztlicher Aufsicht betrieben werden, Filler in Einzelhandelszentren in Vororten und erweitern so die Reichweite über wohlhabende Küstenstädte hinaus. Der grenzüberschreitende Strom aus Kanada in US-Grenzstaaten hängt von günstigen Wechselkursen ab, während Mexiko weiterhin US-amerikanische Einwohner anzieht, die kostengünstigere chirurgische Implantate in Kombination mit medizintouristischer Gastfreundschaft suchen. Der Markt für Wangenaugmentation in Nordamerika bleibt innovationsorientiert; früh adoptierende Kliniker erproben KI-gestützte Ultraschallvisualisierung für die Echtzeit-Gefäßkartierung, ein Werkzeug, das die Variabilität der Verfahrensdauer verringern soll.

Europas Anteil spiegelt heterogene Adoptionskurven wider, aber die einheitliche Einhaltung der Medizinprodukteverordnung gleicht Standards an und fördert die grenzüberschreitende Produktharmonisierung. Deutschland und das Vereinigte Königreich führen bei den Verfahrensvolumina; spezialisierte Filler-Überweisungsnetzwerke in Londons Harley Street und Münchens Maximilianstraße erzielen Premium-Preisstufen. Frankreich und Italien verzeichnen Dynamik bei Millennial-Patienten, die Gesichtsästhetik mit Luxusmodekonsumption verbinden. Südeuropäische Kliniken bewerben Wintererholungspakete und nutzen das milde Klima, um postoperative Schwellungsfenster zu verkürzen. Die gesamteuropäische Verbraucherpräferenz tendiert zu dezenten Ergebnissen, was Ärzte dazu veranlasst, biostimulatorische Injektionsmittel und Mikrobolus-HA-Techniken zu bevorzugen, die sich nahtlos in regionale Schönheitsideale einfügen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Zone und wird bis 2030 voraussichtlich eine CAGR von 11,2 % verzeichnen. Chinas wachsende Mittelschicht betrachtet die Volumenoptimierung der mittleren Gesichtspartie nun als Teil der regulären dermatologischen Pflege, insbesondere bei Live-Streaming-Influencern, die makellose Kameraprofile anstreben. Regulatorische Komplexitäten erfordern inländische klinische Studien selbst für international zugelassene Filler, was Markteinführungen verzögert, aber Joint Ventures hervorbringt, die die Fertigung lokalisieren. Südkoreas Ästhetik des „kleinen Gesichts” legt großen Wert auf Wangenprojektion, um eine V-förmige Verjüngung zu erzeugen, was sowohl die Filler-Kunst als auch die Mikro-Implantat-Akzeptanz vorantreibt. Japans Präferenz für minimal-invasive Lösungen entspricht seiner überalternden Gesellschaft, in der Dezenz und geringe Ausfallzeit geschätzt werden. Indien und Südostasien bleiben preiselastisch, stellen aber langfristige Volumenreservoirs dar, da Urbanisierung und verfügbares Einkommen steigen.

Wettbewerbslandschaft

Die globale Marktmacht liegt bei diversifizierten pharmazeutisch-kosmetischen Hybridunternehmen wie AbbVie (Allergan Aesthetics) und Galderma, die jeweils vertikal integrierte Pipelines besitzen, die Neurotoxine, Filler, regenerative Kosmetika und digitale Beratungsplattformen umfassen. AbbVies Juvederm-Familie behält ihren Flaggschiffstatus, doch die Umsatzdämpfung bei etablierten Produkten veranlasst Investitionen in Zweiphasenprodukte, die HA mit bioresorbierbaren Mikrosphären verbinden. Galdermas Rekordverkäufe im ästhetischen Bereich von 1,129 Milliarden USD im ersten Quartal 2025 unterstreichen die Preissetzungsmacht, die durch erstklassige flüssige Neuromodulatoren gesichert wurde.

Mittelständische Innovatoren konzentrieren sich auf die Konvergenz von Geräten und Materialien; Unternehmen kombinieren monopolare Hochfrequenzsysteme mit sofortigen Filler-Auffrischungen und bieten gebündelte Preise an, die den Gesamtauftragswert steigern und gleichzeitig Ausfallzeiten minimieren. PEEK-Spezialisten nutzen proprietäre CAD-Software und Chirurgen-Co-Design-Portale, um Folgeaufträge zu sichern. Gleichzeitig erweitern von Private-Equity-Gesellschaften unterstützte Kliniknetzwerke ihren Fußabdruck durch Übernahmen und nutzen zentralisiertes Marketing und Shared-Services-Ökonomie, um lokale Patientenströme zu erschließen.

Markteintrittsbarrieren drehen sich um klinische Evidenzanforderungen und Vertriebskonformität. Die sich entwickelnden Anforderungen der FDA zur eindeutigen Geräteidentifikation (UDI) erfordern eine Echtzeit-Chargenverfolgbarkeit und begünstigen etablierte Unternehmen mit digitaler Lieferketteninfrastruktur. In ganz Europa erhöhen die gemäß Medizinprodukteverordnung erforderlichen Rollen der für die Einhaltung von Vorschriften verantwortlichen Personen die Fixkosten und behindern kleinere Filler-Importeure. Dennoch verbleiben Weißräume bei personalisierten Implantaten und ESG-zertifizierten Materialien, Bereiche, in denen agile Neueinsteiger verteidigungsfähige Nischen erschließen könnten.

Marktführer in der Wangenaugmentationsbranche

AbbVie (Allergan Aesthetics)

Galderma SA

Merz Aesthetics

Implantech Associates

Stryker Corp. (CMF)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: AbbVies Allergan Aesthetics stellte das AA Signature Program vor, das umfassende Protokolle zur Wangenaugmentation für den globalen Einsatz durch Behandler kodifiziert.

- August 2024: Crown Laboratories gab eine Übernahme von Revance Therapeutics im Wert von 924 Millionen USD bekannt und integrierte das Neurotoxin Daxxify mit RHA-Fillern, um die Produktabdeckung im Markt für Wangenaugmentation zu erweitern.

- Juli 2024: Die FDA plante für August 2025 eine öffentliche Anhörung zu Dermalfillers und kündigte damit Kennzeichnungs- und Schulungsaktualisierungen an, die für alle Anbieter im Bereich Wangenaugmentation relevant sind.

Berichtsumfang des globalen Marktes für Wangenaugmentation

| Nicht-chirurgische Dermalfiller |

| Chirurgische Wangenimplantate |

| Autologes Fettgrafting |

| Implantat | Silikon |

| Poröses Polyethylen (Medpor) | |

| Polyetheretherketon (PEEK) | |

| Sonstige (Hydroxyapatit, PMMA) | |

| Füllerzusammensetzung | Hyaluronsäure (HA) |

| Calciumhydroxylapatit (CaHA) | |

| Poly-L-Milchsäure (PLLA) | |

| Autologe Fett-Mikrolipoinjektionen | |

| PMMA-Mikrosphären |

| Krankenhäuser und chirurgische Zentren |

| Dermatologie- und Plastische-Chirurgie-Kliniken |

| Medspas |

| Sonstige (ambulante / spezialisierte Zentren) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Verfahrenstyp | Nicht-chirurgische Dermalfiller | |

| Chirurgische Wangenimplantate | ||

| Autologes Fettgrafting | ||

| Nach Material | Implantat | Silikon |

| Poröses Polyethylen (Medpor) | ||

| Polyetheretherketon (PEEK) | ||

| Sonstige (Hydroxyapatit, PMMA) | ||

| Füllerzusammensetzung | Hyaluronsäure (HA) | |

| Calciumhydroxylapatit (CaHA) | ||

| Poly-L-Milchsäure (PLLA) | ||

| Autologe Fett-Mikrolipoinjektionen | ||

| PMMA-Mikrosphären | ||

| Nach Endnutzer | Krankenhäuser und chirurgische Zentren | |

| Dermatologie- und Plastische-Chirurgie-Kliniken | ||

| Medspas | ||

| Sonstige (ambulante / spezialisierte Zentren) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Wangenaugmentation im Jahr 2025?

Er wird im Jahr 2025 auf 4,73 Milliarden USD geschätzt und soll bis 2030 auf 6,97 Milliarden USD ansteigen, was einer CAGR von 8,2 % entspricht.

Welcher Verfahrenstyp dominiert derzeit die Nachfrage nach Wangenverbesserungen?

Nicht-chirurgische Dermalfiller machen 72,1 % des globalen Umsatzes aus, dank kurzer Erholungszeiten und kontinuierlicher Produktinnovation.

Welche Region wächst am schnellsten bei Behandlungen zur Wangenverbesserung?

Der asiatisch-pazifische Raum wird bis 2030 voraussichtlich mit einer CAGR von 11,2 % wachsen, angeführt von China, Südkorea und Japan.

Welches Material gewinnt gegenüber traditionellen Silikonimplantaten an Beliebtheit?

PEEK-Implantate verzeichnen eine prognostizierte CAGR von 11,5 % aufgrund ihrer knochenähnlichen Mechanik und anpassbarer, mittels 3-D-Druck hergestellter Designs.

Warum sind Medspas für die Marktexpansion wichtig?

Medspas bieten bequeme Dienstleistungen im Einzelhandelsstil und wachsen jährlich um 12,4 %, wodurch Wangenaugmentation für neue demografische Gruppen zugänglicher wird.

Welchen regulatorischen Trend sollten Anbieter beobachten?

Das Beratungsgremium der FDA im August 2025 zu Dermalfillers könnte strengere Kennzeichnungs- und Schulungsvoraussetzungen einführen, die Praxisabläufe beeinflussen.

Seite zuletzt aktualisiert am: