Marktgröße und Marktanteile des LiDAR-Markts im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

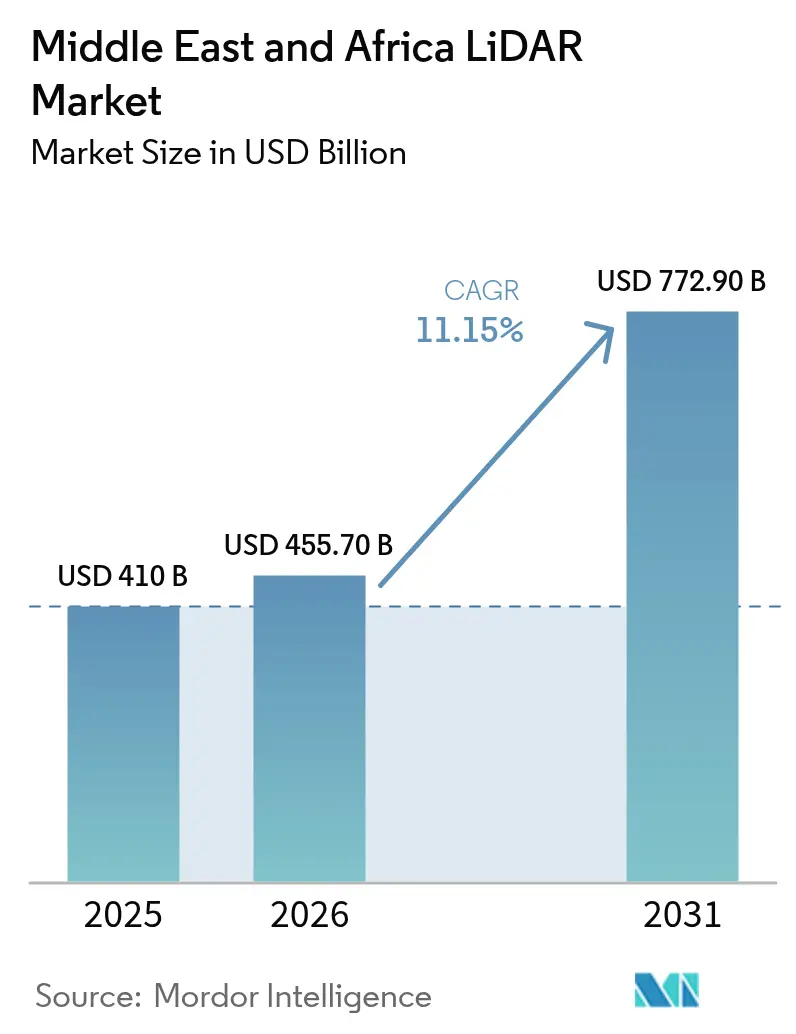

| Marktgröße im Basisjahr (2025) | 410 Milliarden US-Dollar |

| Marktgröße (2026) | 455.70 Milliarden US-Dollar |

| Marktgröße (2031) | 772.90 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.15% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des LiDAR-Markts im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße des LiDAR-Markts im Nahen Osten und Afrika wird voraussichtlich von USD 410 Millionen im Jahr 2025 auf USD 455,7 Millionen im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 11,15 % über 2026–2031 USD 772,9 Millionen erreichen. Der rasche Ausbau von Gigaprojekten im Rahmen der Saudi Vision 2030, die Ausweitung von Smart-City-Programmen im gesamten Golfraum sowie anhaltende Infrastrukturausgaben im südlichen Afrika verstärken die Nachfrage nach hochpräzisen dreidimensionalen Raumdaten. Die zunehmende Kombination von LiDAR mit künstlicher Intelligenz zur automatisierten Merkmalsextraktion verkürzt Projektzyklen in der Bauüberwachung und Anlageninspektion. Festkörperfortschritte wie Geiger-Modus-Sensoren reduzieren Größe, Gewicht, Leistungsaufnahme und Kosten und ermöglichen den Einsatz auf Drohnen, die extremer Wüstenhitze und Staub standhalten können. Automobilhersteller integrieren LiDAR in fortschrittliche Fahrerassistenzsysteme, unterstützt durch den UAE-Plan, der vorschreibt, dass bis 2030 25 % der Stadtfahrten auf autonome Fahrzeuge umgestellt werden.

Wichtigste Erkenntnisse des Berichts

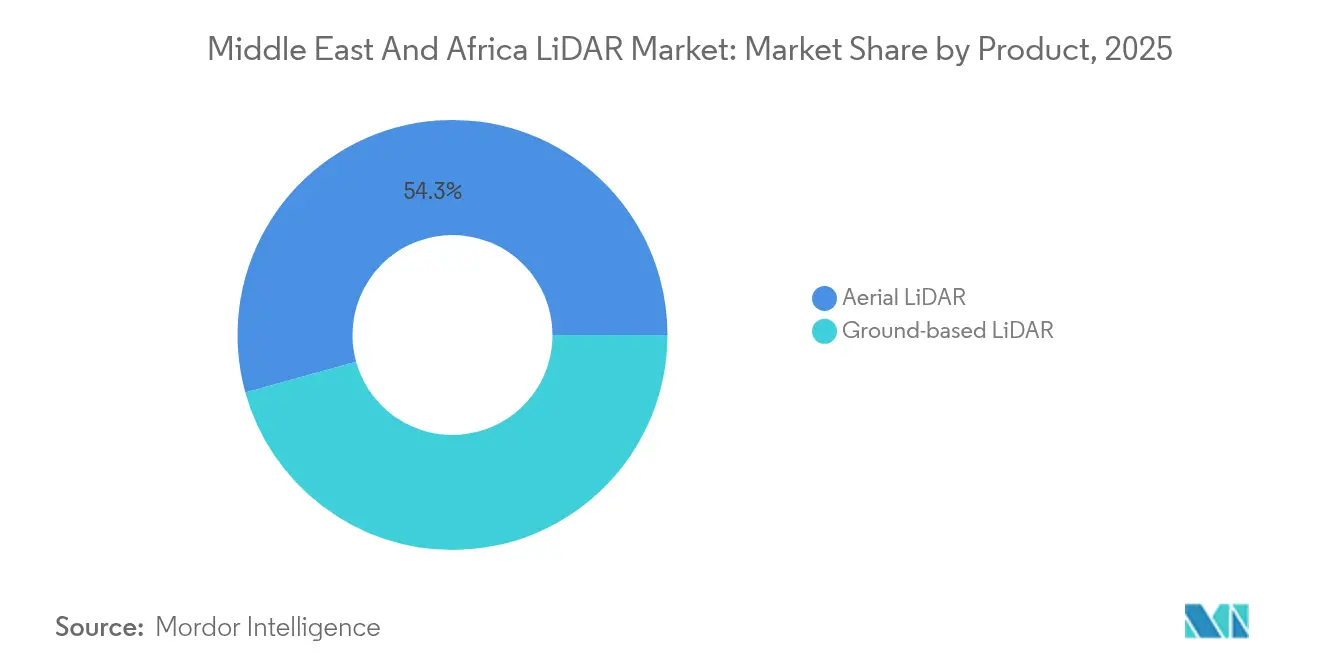

- Nach Produkttyp entfielen im Jahr 2025 54,30 % des Marktanteils des LiDAR-Markts im Nahen Osten und Afrika auf luftgestützte Systeme, während bodengestützte Lösungen bis 2031 voraussichtlich mit einem CAGR von 13,76 % wachsen werden.

- Nach Technologie führten Laufzeitmessgeräte im Jahr 2025 mit einem Umsatzanteil von 62,40 %; Geiger-Modus-Sensoren werden bis 2031 voraussichtlich mit einem CAGR von 12,85 % wachsen.

- Nach Komponente entfielen im Jahr 2025 47,60 % der Marktgröße des LiDAR-Markts im Nahen Osten und Afrika auf Laserscanner, und Inertialmesseinheiten entwickeln sich zwischen 2026 und 2031 mit einem CAGR von 14,78 %.

- Nach Einsatzplattform hielten terrestrische stationäre Stativsysteme im Jahr 2025 einen Anteil von 45,50 %, während UAV-/Drohnenplattformen mit einem CAGR von 14,35 % das schnellste Wachstum verzeichnen.

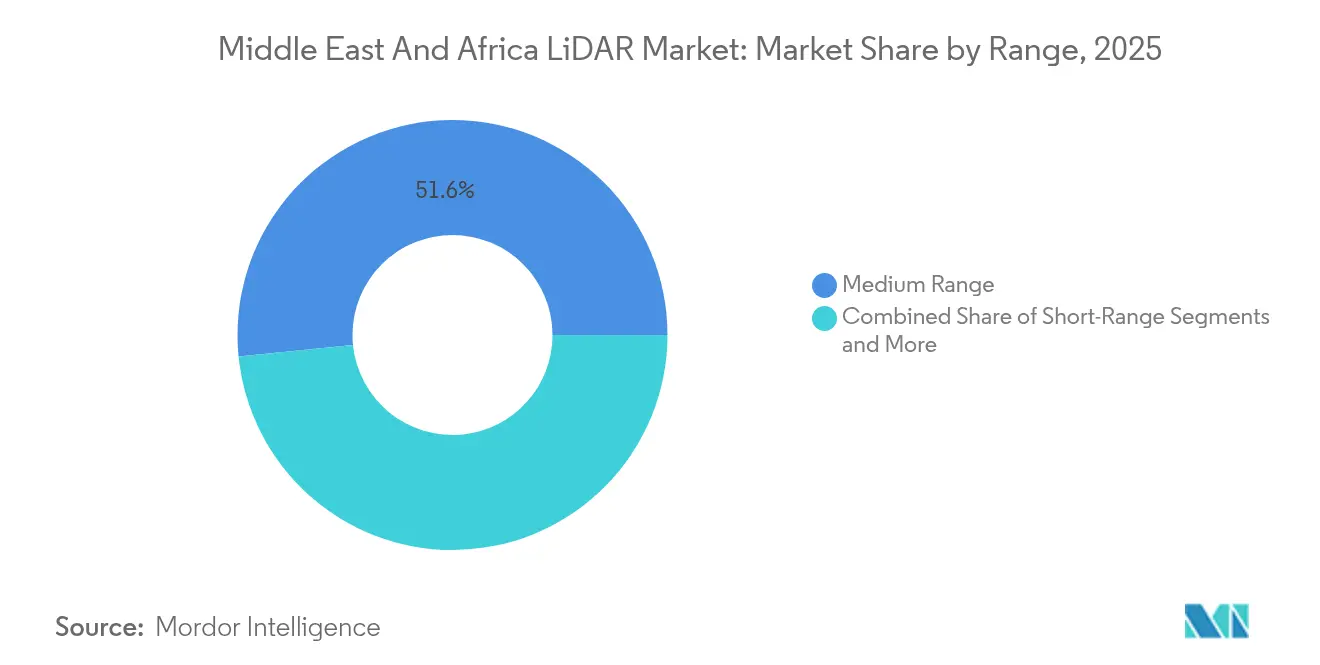

- Nach Reichweite beanspruchten Mittelreichweitengeräte im Jahr 2025 einen Anteil von 51,60 %; Kurzreichweitensensoren werden bis 2031 voraussichtlich mit einem CAGR von 13,62 % steigen.

- Nach Endverbrauchsbranche dominierte Ingenieurwesen und Bauwesen im Jahr 2025 mit einem Anteil von 37,50 %; Automobil und ADAS steigt bis 2031 mit einem CAGR von 15,52 %.

- Nach Geografie führte Saudi-Arabien im Jahr 2025 mit einem Anteil von 40,70 %, während Katar zwischen 2026 und 2031 mit dem höchsten CAGR von 12,74 % auf Kurs ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des LiDAR-Markts im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| LiDAR-Pflicht für digitale Zwillinge von Smart Cities im GCC | +3.5% | Saudi-Arabien, VAE, Katar | Mittelfristig (2–4 Jahre) |

| Anstieg der UAV-gestützten Korridorkartierung für saudi-arabische Gigaprojekte | +2.8% | Saudi-Arabien, VAE | Kurzfristig (≤ 2 Jahre) |

| Bathymetrischer Bedarf für Offshore-Windparks vor Namibia und Südafrika | +2.2% | Südafrika, Namibia | Mittelfristig (2–4 Jahre) |

| Sicherheitsgetriebene Perimeterbewachung an kritischen Standorten in den VAE | +1.9% | VAE, Saudi-Arabien, Katar | Mittelfristig (2–4 Jahre) |

| Hochauflösende Topografie für Kupfer- und Goldtagebaue | +1.5% | Südafrika, Rest von MEA | Langfristig (≥ 4 Jahre) |

| Klimaresilienz-Überschwemmungsebenenmodellierung im Nilbecken | +1.2% | Ägypten, Sudan, Äthiopien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

LiDAR-Pflicht für digitale Zwillinge von Smart Cities im GCC

Golfregierungen verlangen nun subzentimetergenaue digitale Repliken von Stadtanlagen, wodurch LiDAR für die Kartierung unterirdischer Versorgungsleitungen, die Optimierung des Verkehrsflusses und die Analyse des CO₂-Fußabdrucks unverzichtbar wird. Die Gemeinde Dubai setzt mobile Scanner ein, um vergrabene Rohre und Kabel zu modellieren, ungeplante Ausfälle und Nachgrabungsarbeiten zu reduzieren. In Katar verarbeitet eine USD 60 Millionen teure Smart-City-Plattform für Lusail City kontinuierliche LiDAR-Datenströme zur Verwaltung der Dienste für 450.000 Einwohner.[1]ST Engineering, "AGIL Smart City Operating System für Lusail City," computerweekly.com Die obligatorische BIM-Einführung in öffentlichen Projekten stellt sicher, dass LiDAR-Punktwolken direkt in standardisierte Baumodelle einfließen und Datenformat-Engpässe beseitigt werden. Das Ergebnis ist ein einheitlicher Planungsansatz, der Genehmigungsverfahren beschleunigt und Kostenüberschreitungen im Lebenszyklus reduziert. GCC-Behörden bündeln die LiDAR-Beschaffung auch mit Cloud-Analysen und fördern so lokale Rechenzentren, die Datensouveränitätsvorschriften einhalten.

Anstieg der UAV-gestützten Korridorkartierung für saudi-arabische Gigaprojekte

Hochkarätige Programme wie NEOMs 170 km lange Linearstadt erfordern wöchentliche topografische Aktualisierungen über riesige Gebiete, die konventionelle Vermessungen nicht rechtzeitig abdecken können. Drehflügeldrohnen mit mittelreichweitigem LiDAR kartieren nun bis zu 100 Acres pro Tag mit einer Genauigkeit von 1–3 cm und verkürzen die Fortschrittsverfolgungszyklen um 70 %. Spezialisierte Betreiber wie Aeromotus liefern schlüsselfertige Drohnen-als-Dienstleistung-Pakete, die Flugplanung, Scanning und Cloud-Verarbeitung kombinieren.[2] Aeromotus, "Drohnenlösungsanbieter," aeromotus.com Die resultierenden digitalen Zwillinge ermöglichen es Auftragnehmern, die Designabsicht mit dem tatsächlichen Bauzustand zu vergleichen und Erdarbeitsabweichungen frühzeitig zu erkennen. Für lineare Infrastrukturen wie Hochgeschwindigkeitsbahntrassen und Entsalzungspipelines reduzieren schnelle Korridoraktualisierungen die Häufigkeit von Änderungsaufträgen und sichern Liefermeilensteine.

Bathymetrischer Bedarf für Offshore-Windparks vor Namibia und Südafrika

Versorgungsmaßstäbliche Windprojekte, die für die Atlantikküste geplant sind, sind auf bathymetrisches LiDAR angewiesen, um Flachwasserböden vor der Installation von Turbinenfundamenten zu kartieren. Geiger-Modus-Luftsensoren erfassen dichte Punktwolken durch trübe Wassersäulen und ermöglichen es Ingenieuren, Sandwellenwanderungen und Kolkrisikozonen zu erkennen. Nationale Stromversorger bevorzugen LiDAR gegenüber schiffsgestütztem Mehrstrahl-Sonar, da es die Vermessungszeit halbiert und Wetterstillstandsstrafen vermeidet. Südafrikanische Regulierungsbehörden verlangen nun hochauflösende Küstenhöhenmodelle zur Aktualisierung von Hochwasserrisiko-Atlanten, die in Umweltverträglichkeitsprüfungen einfließen.[3]Kevin P. Corbley, "Mit LiDAR auf Goldsuche," leica-geosystems.com Regionale Hydrografieunternehmen rüsten Flugzeuge mit grünwelligen Lasern nach, die bis zu 30 m Tiefe durchdringen, und erweitern so ihre Serviceportfolios über Verteidigungsaufträge hinaus.

Sicherheitsgetriebene Perimeterbewachung an kritischen Standorten in den VAE

Energieanlagen und Flughäfen installieren bodengestützte LiDAR-Zäune, die eine zuverlässige Zielerkennung unter Rauch, Staub oder Dunkelheit bieten – Bedingungen, die die Kameraleistung beeinträchtigen. Das Kernkraftwerk Barakah schichtet Laserarrays mit Satellitenfeeds für Echtzeit-Einbruchalarme. LiDAR-Einheiten erkennen auch Methanfahnen und verbinden so Sicherheit mit Umweltkonformitätsmandaten. Die Integration mit Drohnenabwehrradaren, die auf der Konferenz Counter-UAS Naher Osten und Afrika 2025 vorgestellt wurde, ermöglicht es Sicherheitsmanagern, Drohneneinbrüche zu vereiteln. Die Nachfrage wird weiter durch Versicherungsklauseln angetrieben, die zertifizierte 3D-Überwachung mit Prämienrabatten belohnen.

Analyse der Hemmnisswirkung*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Mangel an regionalen Kalibrierlabors verlängert Lieferzeiten | -1.8% | Nordafrika, Rest von MEA | Mittelfristig (2–4 Jahre) |

| Zollabgaben auf Klasse-3B-Laserimporte in nicht zum GCC gehörenden afrikanischen Ländern | -1.5% | Südafrika, Rest von MEA | Kurzfristig (≤ 2 Jahre) |

| Geringe GNSS-Referenzstationsdichte außerhalb der Golfstaaten | -1.2% | Nordafrika, Rest von MEA | Langfristig (≥ 4 Jahre) |

| Geringes öffentliches CAPEX in Nordafrika nach Konflikten | -0.9% | Nordafrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an regionalen Kalibrierlabors verlängert Lieferzeiten

Zwischen Riad und Johannesburg gibt es nur eine Handvoll akkreditierter Labore, sodass die meisten Betreiber Sensoren zur jährlichen Rekalibrierung nach Europa versenden müssen. Logistikverzögerungen können sich auf 12 Wochen erstrecken und die Flottenverfügbarkeit in Spitzenbauphasen einfrieren. Größere Auftragnehmer reagieren darauf, indem sie vorkalibrierte Einheiten von Anbietern wie ClearSkies Geomatics leasen, während kleinere Unternehmen Crews stilllegen und Vertragsstrafen absorbieren. Der Engpass hemmt auch die Einführung fortschrittlicher Festkörper-LiDAR-Systeme, die häufig kürzere Wartungszyklen erfordern, um Garantiespezifikationen einzuhalten. Mehrere Freizonen im Golfraum haben Anreize für ausländische Metrologie-Unternehmen angekündigt, Niederlassungen zu eröffnen, doch die Zeitpläne deuten darauf hin, dass nennenswerte Kapazitäten nicht vor 2027 verfügbar sein werden.

Geringe GNSS-Referenzstationsdichte außerhalb der Golfstaaten

Hochpräzises LiDAR ist auf zentimetergenaue Positionierung angewiesen, doch Afrikas spärliche Echtzeit-Kinematik-Netzwerke erzeugen fehleranfällige Punktwolken, die den Nachbearbeitungsaufwand erhöhen. Feldteams kompensieren dies durch den Einsatz zusätzlicher Bodenkontrollpunkte, was die Vermessungsbudgets um bis zu 25 % erhöht. Visuelle SLAM-Handscanner reduzieren die GNSS-Abhängigkeit bei Innenraumarbeiten, doch ihre kurze Reichweite begrenzt den Einsatz in Tagebauminen. Panafrikansiche Initiativen zur Verdichtung von Referenzstationen sind unterfinanziert, sodass private Telekommunikationsturmbetreiber Abdeckungslücken von Fall zu Fall schließen müssen. Bis sich die Infrastruktur verbessert, wird das Wachstum im LiDAR-Markt im Nahen Osten und Afrika weiterhin auf Golfwirtschaften konzentriert bleiben, wo Positionierungsnetzwerke vollständig betriebsbereit sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Luftgestützte Systeme dominieren die Infrastrukturkartierung

Luftgestützte Plattformen generierten im Jahr 2025 54,30 % der Marktgröße des LiDAR-Markts im Nahen Osten und Afrika – eine Position, die auf ihrer Fähigkeit beruht, Gigaprojekt-Fußabdrücke zu vermessen, die sich über aride Gelände erstrecken. Saudi-arabische Ingenieurbüros verlassen sich auf Hubschrauber- und Starrflügelkampagnen, um Abtrag- und Auftragsmengen wöchentlich zu aktualisieren und Dashboards zu speisen, die Terminverzögerungen anzeigen. Die Kombination aus Schrägphotogrammetrie und hochdichten Punktwolken hilft Planern, Felsschnittflächen und Wüstenwadis zu visualisieren, die Straßenausrichtungen beeinflussen. Luftscanning unterstützt auch die Küstenerosionsüberwachung in Namibia, wo grünwellige Laserpulse die Dünenverschiebung entlang touristischer Strände messen.

Bodengestützte Scanner, obwohl mit einem kleineren Anteil, sind für einen CAGR von 13,76 % vorgesehen, da Kommunen Abwasserkanäle, Brücken und Kulturfassaden digitalisieren. Tragbare Systeme kartieren mehrstöckige Tunnel ohne GPS und ermöglichen es Inspektoren, abplatzenden Beton hinter Fliesen zu erkennen. Der LiDAR-Markt im Nahen Osten und Afrika profitiert von SLAM-Algorithmen, die Scans in Echtzeit registrieren und die nächtliche Ausgabe von Kollisionserkennungsberichten ermöglichen, die früher eine Woche dauerten. Die Hardware-Miniaturisierung bedeutet, dass ein Zwei-Personen-Team nun eine gesamte U-Bahn-Station an einem Abend erfassen kann, was hochpräzise Dokumentation über erstklassige Auftragnehmer hinaus demokratisiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Zuverlässigkeit der Laufzeitmessung trifft auf Geiger-Modus-Innovation

Die Laufzeitmessung blieb mit 62,40 % Umsatzanteil im Jahr 2025 das Arbeitspferd und wird für ihre robuste Leistung unter staubbeladenen Winden und intensiver Sonnenblendung geschätzt, die für die Arabische Halbinsel typisch sind. Energieversorger setzen Laufzeitmesseinheiten für Korridorfreigabeprüfungen an Übertragungsleitungen ein und vermeiden so vegetationsbedingte Ausfälle, die die Raffinerieproduktion stoppen könnten. Anbieter-Roadmaps führen augensichere 1.550-nm-Laser ein, die die Reichweite über 3 km hinaus erweitern und den Einsatz bei der Hangstabilitätsanalyse in Tagebauminen ausweiten.

Geiger-Modus-Sensoren verzeichnen eine CAGR-Prognose von 12,85 %, da ultra-hohe Punktdichten die Umweltmodellierung beschleunigen. Forstwirtschaftliche Kohlenstoffprojekte in Gabun nutzen die Technologie zur Verfeinerung von Biomasseabschätzungen – eine attraktive Eigenschaft, da freiwillige Kohlenstoffmärkte die Verifizierungsstandards verschärfen. Der Betrieb in großer Höhe unterstützt eine Abdeckung von 366 km²/h und ermöglicht nationale DEM-Aktualisierungen in einzelnen Flugzeugsorties. Laufende Forschungen zur kompressiven Abtastung versprechen 64-fache Auflösungsgewinne ohne größere Datenvolumen und verbessern die Eignung für Echtzeit-Hochwassersimulationen.

Nach Komponente: Laserscanner führen, während Inertialmesseinheiten an Bedeutung gewinnen

Laserscanner beherrschten im Jahr 2025 mit 47,60 % Anteil als Kernelement, das Reichweite, Strahldivergenz und Pulsrate bestimmt. Automobilzulieferer wechseln von beweglichen Spiegelanordnungen zu monolithischen VCSEL-Arrays, die Erschütterungen auf nahöstlichen Wüstenstraßen standhalten. In Ölraffinerien führen robuste Scanner, die an Roboterarmen montiert sind, während Abschaltungen 360°-Schwenks von Rohrgestellen durch und liefern Korrosionskarten für Wartungsteams.

Inertialmesseinheiten, mit einem prognostizierten CAGR von 14,78 %, wachsen, weil Drohnen- und Fahrzeugplattformen unter böigen Bedingungen eine stabile Ausrichtung benötigen. MEMS-basierte Einheiten fusionieren nun Kreiselmessungen mit Barometern und Radgebern und reduzieren so den Drift bei GNSS-Verlust. Der LiDAR-Markt im Nahen Osten und Afrika profitiert direkt davon, da genaue Inertialdaten Cloud-Ausrichtungsworkflows verkürzen und Projektlieferzeiten reduzieren. Integrierte Kamera-LiDAR-Inertialmesseinheit-Pods entstehen und geben Vermessern eine schlüsselfertige Nutzlast sowohl für fotorealistische Netze als auch für metrische Punktwolken.

Nach Einsatzplattform: Terrestrische Systeme entwickeln sich, während Drohnen beschleunigen

Terrestrische Stativsysteme hielten im Jahr 2025 einen Anteil von 45,50 % und sind in Anwendungen verankert, bei denen Millimetergenauigkeit Geschwindigkeit übertrumpft. Museen in Ägypten verwenden Langstrecken-Stationärscanner, um Hieroglyphen zu erfassen, bevor tourismusbedingter Verschleiß zunimmt, und archivieren Artefakte in hoher Auflösung für globale Forscher. Automatische Zielerkennungssoftware registriert aufeinanderfolgende Scans und ermöglicht es einem Bediener, 200-Zimmer-Paläste an einem Wochenende zu dokumentieren.

Drohnenbasierte Plattformen, die mit einem CAGR von 14,35 % steigen, dominieren die lineare Anlageninspektion. Straßenbehörden fliegen LiDAR bei Tagesanbruch, um den Verkehr zu vermeiden, und erstellen bis Mittag Fahrbahnverformungsindizes. In Sambia kartieren humanitäre Gruppen Minenfelder mit UAV-LiDAR-Bildkombinationen, die subtile Geländevertiefungen erkennen, die von Sprengkörpern hinterlassen wurden. Diese Agilität erweist sich als entscheidend, wo der Bodenzugang gefährlich oder eingeschränkt ist.

Nach Reichweite: Vielseitigkeit der Mittelreichweite trifft auf Kurzreichweitenwachstum

Mittelreichweitengeräte (100–300 m) repräsentierten im Jahr 2025 51,60 % des Umsatzes und bleiben der Standardsensor für Gebäudefassaden und Steinbruchüberwachung. Ihr optimaler Reichweitenbereich stimmt mit den Drohnenflughöhenbeschränkungen in städtischen GCC-Lufträumen überein und gewährleistet klare Rückgaben ohne Augensicherheitsrisiken. Bergbauunternehmen schätzen die Möglichkeit, Hochwände von Bermen aus zu scannen und Personal aus Steinschlagzonen fernzuhalten.

Kurzreichweitengeräte (<100 m) steigen mit einem CAGR von 13,62 % auf dem Rücken der Smart-Factory-Automatisierung und Sicherheitsperimeter. Ölterminal-Betreiber setzen Festkörper-Flash-LiDAR ein, um Fahrzeuge zu erkennen, die in Gefahrenzonen eindringen, und lösen innerhalb von 200 Millisekunden akustische Alarme aus. Automobil-ADAS-Plattformen integrieren duale Kurzreichweiten-Arrays zur Eliminierung toter Winkel – eine Funktion, die Daimler Trucks Naher Osten in schwere Modelle des Jahres 2026 aufnehmen plant. Langreichweitensensoren (>300 m) bewahren eine Nischennachfrage für die Stabilitätsüberwachung von Kupferminengrubenrändern und Grenzanlagen, insbesondere in unwegsamem Sahelgelände, wo Sandstürme die Kamerasicht beeinträchtigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Führungsrolle des Bauwesens inmitten des Automobilbooms

Ingenieurwesen und Bauwesen verbrauchten im Jahr 2025 37,50 % der Ausgaben, da Megaprojekte der kontinuierlichen 3D-Dokumentation von Erdarbeiten und Baufortschritten Priorität einräumten. Die Kombination von LiDAR mit BIM reduziert Nacharbeiten, indem Stahlbewehrungskollisionen aufgedeckt werden, bevor Beton gegossen wird, und spart Auftragnehmern Tage pro Etage. Die Markteinführung von LiDAR im Nahen Osten und Afrika beschleunigt sich weiter, da Ausschreibungsunterlagen nun 3D-Liefergegenstände als Zahlungsmeilensteine vorschreiben.

Automobil und ADAS profitiert mit einem CAGR von 15,52 % von proaktiven regulatorischen Haltungen, die autonome Fahrzeugpiloten auf dedizierten Spuren beschleunigen. Fahrdienst-Flotten in Dubai betreiben bereits Hesai-ausgestattete Shuttles, die regionale Straßenranddaten für die HD-Kartenverfeinerung sammeln. Öl- und Gasunternehmen setzen LiDAR für Fackelstapelverformungsprüfungen ein, während Bergbauunternehmen Sprengvolumenberechnungen validieren. Forstkonzessionen in Zentralafrika integrieren Multispektralbilder mit LiDAR, um Kronenstörungen für REDD+-Berichte zu quantifizieren.

Geografische Analyse

Saudi-Arabien, das im Jahr 2025 40,70 % des Umsatzes hält, lenkt LiDAR in Megastädte, Bergbaucluster und bewässerte Landwirtschafts-Masterpläne. NEOMs geospatiale Engine Adassa fusioniert kontinuierliches Drohnen-LiDAR mit KI, um Terminabweichungen zu erkennen und sicherzustellen, dass lineare Projekte auf Kurs bleiben. Die Mineralstrategie des Königreichs nutzt Luftscanning zur Abgrenzung von Kupfer- und Goldprojekten und unterstützt so die Diversifizierung weg von Kohlenwasserstoffen und die Erweiterung des LiDAR-Markts im Nahen Osten und Afrika.

Die Vereinigten Arabischen Emirate belegen den zweiten Platz, angetrieben von einem regulatorischen Ökosystem, das Pilottests von Smart-Mobility-Technologien beschleunigt. Dubais Green-Spine-Initiative wandelt Autobahnen mithilfe rollierender LiDAR-Aktualisierungen in beschattete Promenaden um, um Mikroklimakühlung und Baumkronenwachstum zu simulieren. Lokale Drohnendienstleister bieten Abonnementmodelle an, die hochauflösende Daten für mittelgroße Ingenieurbüros erschwinglich machen. Katar verzeichnet eine CAGR-Prognose von 12,74 %, da Lusail City eine nationale Smart-Infrastrukturplattform einführt, die mit obligatorischen BIM-Einreichungsvorlagen verknüpft ist. LiDAR-angereicherte 3D-Stadtmodelle speisen Ausfallvorhersagealgorithmen der Versorgungsunternehmen und informieren die Resilienzplanung. Jenseits des Golfs nutzt Südafrika bathymetrisches LiDAR für die Standortwahl von Offshore-Windkraftanlagen, während Kenia Drohnenscanning für das Verwaltung von Kreisstraßenanlagen einführt.

Wettbewerbslandschaft

Globale Anbieter wie Leica Geosystems, Trimble, Hexagon und RIEGL konkurrieren mit regionalen Spezialisten wie LightWare LiDAR, MENA 3D und GlobalScan Technologies. Die Hardware-Kommoditisierung lenkt den Wettbewerb auf Full-Stack-Angebote, die Sensoren, KI-Analysen und Cloud-Hosting kombinieren. Partnerschaften florieren: Internationale OEMs bündeln Sensoren mit Schulungen, die von lokalen Mehrwerthändlern durchgeführt werden, die arabische Beschaffungsnormen verstehen. Servicebasierte Einnahmen steigen, da Kunden die Datenverarbeitung an regionale Zentren auslagern, die Datensouveränitätsgesetzen entsprechen.

Weißraum-Chancen liegen in schlüsselfertigen Bergbaubetriebsdashboards und Öl- und Gas-Leckerkennungspaketen. Unternehmen, die Punktwolken in umsetzbare Erkenntnisse übersetzen – wie Wandstabilitätsindizes oder Methankonzentrationskarten – gewinnen Preissetzungsmacht. Drohnendienstleister wie Aeromotus stören traditionelle Vermessungsbüros, indem sie On-Demand-Luftgestütztes LiDAR zu Tagessätzen liefern, die bemannte Flugzeuge unterbieten. Dual-Use-Anwendungen ziehen Verteidigungsintegratoren an, die Perimeterbewachung mit Drohnenabwehrfähigkeiten bündeln, was adressierbare Budgets erweitert und Staatsfonds-Unterstützung anzieht.

Neueinsteiger sehen sich Barrieren durch knappe Kalibrierlabore und langwierige Zollabfertigung für Klasse-3B-Laser gegenüber. Etablierte Unternehmen kontern, indem sie Pufferbestände in Freizonen-Lagerhäusern vorhalten und Gerätetauschgarantien anbieten, die Projektausfallzeiten minimieren. Die Wettbewerbsintensität wird voraussichtlich zunehmen, da die Preise für Festkörpersensoren sinken, den Kapitalaufwand reduzieren und kleinere Bauunternehmen zur Einführung von LiDAR ermutigen.

Marktführer der LiDAR-Branche im Nahen Osten und Afrika

Innoviz Technologies Ltd

Leica Geosystems AG

Trimble Inc.

Sick AG

FARO Technologies Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Hesai Technology bestätigte, dass sein Langstrecken-LiDAR WeRide-autonome Fahrzeuge auf der Uber-Plattform in Dubai ausstatten wird und das Smart-Mobility-Ziel des Emirats für 2030 unterstützt.

- März 2025: Hesai Technology bestätigte, dass sein Langstrecken-LiDAR WeRide-autonome Fahrzeuge auf der Uber-Plattform in Dubai ausstatten wird und das Smart-Mobility-Ziel des Emirats für 2030 unterstützt.

- Februar 2025: RIEGL kündigte die neuesten UAV-LiDAR-Nutzlasten für die Infrastrukturüberwachung auf der Xponential Europe 2025 an.

- Februar 2025: Hesai und BYD vereinbarten die Massenproduktion von mehr als 10 LiDAR-ausgestatteten Fahrzeugmodellen bis 2025 und fördern so Automobilimplementierungen in MEA.

Berichtsumfang des LiDAR-Markts im Nahen Osten und Afrika

LiDAR-basierte Kartierungslösungen sind agil und können auf einem stationären oder fahrenden Fahrzeug eingesetzt werden. Dadurch werden sie von einer wachsenden Anzahl von Branchen eingeführt, insbesondere für Anwendungen in Ingenieurwesen, Bauwesen, Umwelt und Exploration. Der Nahe Osten und Afrika sind nach Produkt, Komponente und Endverbraucher segmentiert. Der Komponentenabschnitt ist nach GPS, Laserscannern, Inertialmesseinheit und anderen Komponenten segmentiert.

| Luftgestütztes LiDAR |

| Mechanisches Scanning |

| Festkörper-Scanning |

| Bodengestütztes LiDAR |

| Laufzeitmessung |

| Geiger-Modus |

| Phasenverschiebung |

| Flash-LiDAR |

| Laserscanner |

| GPS/GNSS-Empfänger |

| Inertialmesseinheit |

| Kameras und MEMS-Spiegel |

| Andere Komponenten |

| Terrestrisches stationäres Stativ |

| UAV-/Drohnenbasiert |

| Mobile Kartierung (fahrzeugmontiert) |

| Bathymetrisch/Luftgestützte Hydrografie |

| Kurzreichweite |

| Mittelreichweite |

| Langreichweite |

| Ingenieurwesen und Bauwesen |

| Öl und Gas |

| Luft- und Raumfahrt sowie Verteidigung |

| Automobil und ADAS |

| Bergbau und Steinbruch |

| Landwirtschaft und Forstwirtschaft |

| Saudi-Arabien |

| Katar |

| Kuwait |

| Vereinigte Arabische Emirate |

| Südafrika |

| Kenia |

| Rest des Nahen Ostens und Afrikas |

| Nach Produkt | Luftgestütztes LiDAR |

| Mechanisches Scanning | |

| Festkörper-Scanning | |

| Nach Technologie | Bodengestütztes LiDAR |

| Laufzeitmessung | |

| Geiger-Modus | |

| Phasenverschiebung | |

| Flash-LiDAR | |

| Nach Komponente | Laserscanner |

| GPS/GNSS-Empfänger | |

| Inertialmesseinheit | |

| Kameras und MEMS-Spiegel | |

| Andere Komponenten | |

| Nach Einsatzplattform | Terrestrisches stationäres Stativ |

| UAV-/Drohnenbasiert | |

| Mobile Kartierung (fahrzeugmontiert) | |

| Bathymetrisch/Luftgestützte Hydrografie | |

| Nach Reichweite | Kurzreichweite |

| Mittelreichweite | |

| Langreichweite | |

| Nach Endverbrauchsbranche | Ingenieurwesen und Bauwesen |

| Öl und Gas | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Automobil und ADAS | |

| Bergbau und Steinbruch | |

| Landwirtschaft und Forstwirtschaft | |

| Nach Land | Saudi-Arabien |

| Katar | |

| Kuwait | |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Kenia | |

| Rest des Nahen Ostens und Afrikas |

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des LiDAR-Markts im Nahen Osten und Afrika an?

Beschleunigte Smart-City-Initiativen, saudi-arabische Gigaprojekte und Programme für autonome Fahrzeuge treiben den Markt gemeinsam auf einen CAGR von 11,15 % über 2026–2031.

Welches Produktsegment führt den regionalen Umsatz an?

Luftgestützte LiDAR-Systeme machten im Jahr 2025 54,30 % des Umsatzes aus und dominieren die Großflächenkartierung für Bau und Infrastruktur.

Warum gewinnt Geiger-Modus-LiDAR an Bedeutung?

Seine Fähigkeit, ultra-dichte Punktwolken in großen Flughöhen zu liefern, unterstützt schnelle nationale Kartierung und Umweltüberwachung.

Wie wirken sich Kalibrierungsengpässe auf Projektzeitpläne aus?

Der Mangel an regionalen Laboren erzwingt Überseeversendungen und kann die Geräteverfügbarkeit um bis zu 12 Wochen verzögern, was die Projektkosten erhöht.

Welches Land ist der am schnellsten wachsende LiDAR-Anwender?

Katar verzeichnet eine CAGR-Prognose von 12,74 % dank seiner Lusail-Smart-City-Plattform und BIM-Mandaten, die LiDAR-Daten in jedes öffentliche Projekt einbetten.

Welche Rolle spielen Drohnen bei der Markterweiterung?

UAV-montierte Sensoren, die mit einem CAGR von 14,35 % wachsen, ermöglichen schnelle Korridorkartierung und reduzieren Vermessungszeiten, insbesondere für Saudi-Arabiens lineare Megaprojekte.

Wie groß ist der LiDAR-Markt im Nahen Osten und Afrika im Jahr 2026?

Der LiDAR-Markt im Nahen Osten und Afrika wird voraussichtlich von USD 410 Millionen im Jahr 2025 auf USD 455,7 Millionen im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 11,15 % über 2026–2031 USD 772,9 Millionen erreichen.

Seite zuletzt aktualisiert am: