Nordamerika LiDAR-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

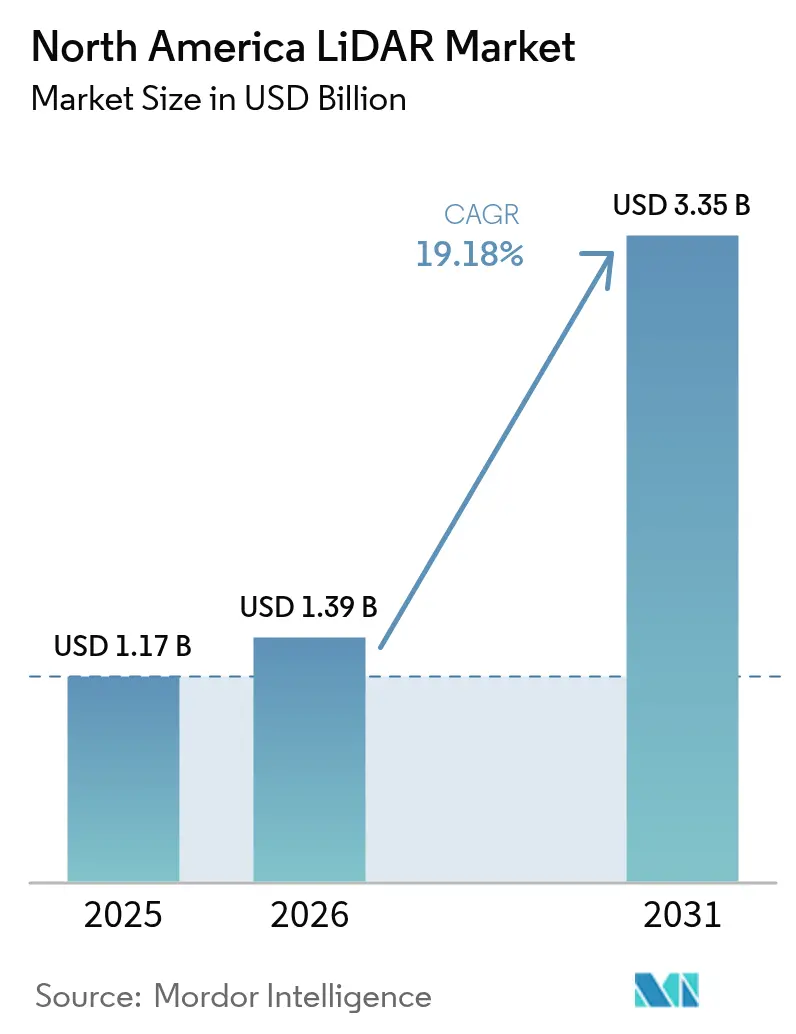

| Marktgröße im Basisjahr (2025) | 1.17 Milliarden US-Dollar |

| Marktgröße (2026) | 1.39 Milliarden US-Dollar |

| Marktgröße (2031) | 3.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.18% CAGR |

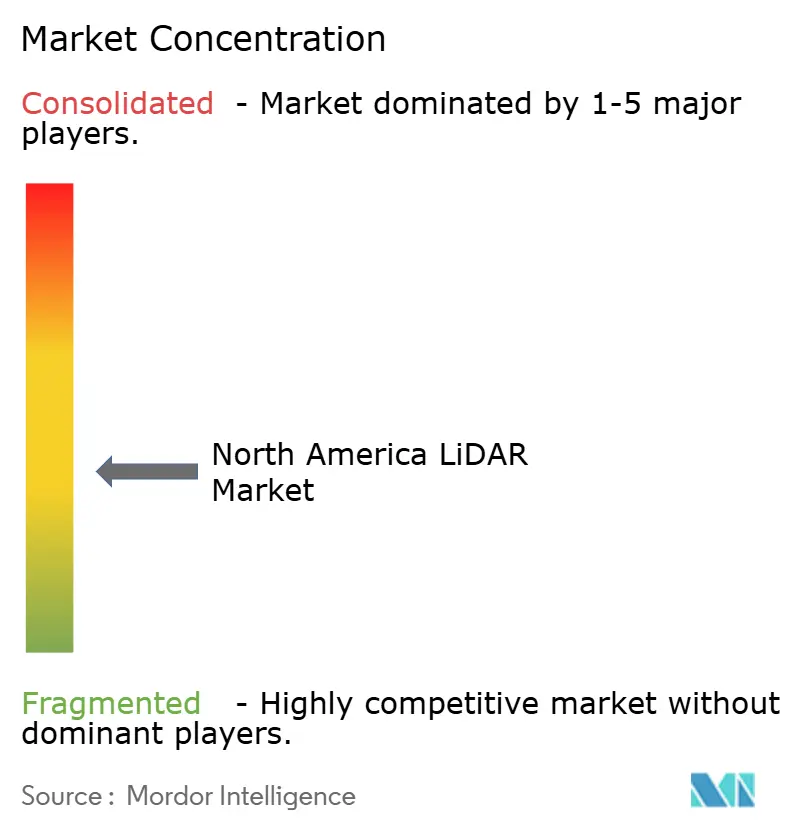

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika LiDAR-Marktanalyse von Mordor Intelligence

Die Größe des Nordamerika LiDAR-Marktes wird im Jahr 2026 auf 1,39 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 1,17 Milliarden USD, mit Projektionen für 2031 von 3,35 Milliarden USD, was einem Wachstum von 19,18 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrage beschleunigt sich, da Festkörper-Durchbrüche die Sensorgröße und -kosten reduzieren, bundesstaatliche Infrastrukturprogramme präzise Bestandsdaten vorschreiben und BVLOS-Drohnenkorridore die Luftkartierung ausweiten. Automobil-OEMs integrieren LiDAR in Level-3-Autonomiepakete, während Forst- und Versorgungsbehörden die Technologie für die Modellierung von Waldbrandrisiken und Netzinspektionen einsetzen. Preisrückgänge, Innovationen bei der Sensorfusion und ein wachsender Bedarf an Umweltüberwachung tragen gemeinsam zu einem zweistelligen Wachstum bei. Die Wettbewerbsintensität steigt, da konsolidierte Lieferanten maßgeschneiderte Software mit Hardware auf Chipebene kombinieren, um die Margen angesichts sinkender durchschnittlicher Verkaufspreise zu schützen. [1]US-Weißes Haus, "Dashboard zur Finanzierung des Infrastrukturinvestitions- und Beschäftigungsgesetzes," whitehouse.gov

Wichtigste Erkenntnisse des Berichts

- Nach Anwendung führte die Automobilindustrie mit einem Umsatzanteil von 37,20 % im Jahr 2025; Regierungsbehörden werden voraussichtlich bis 2031 mit einer CAGR von 23,1 % wachsen.

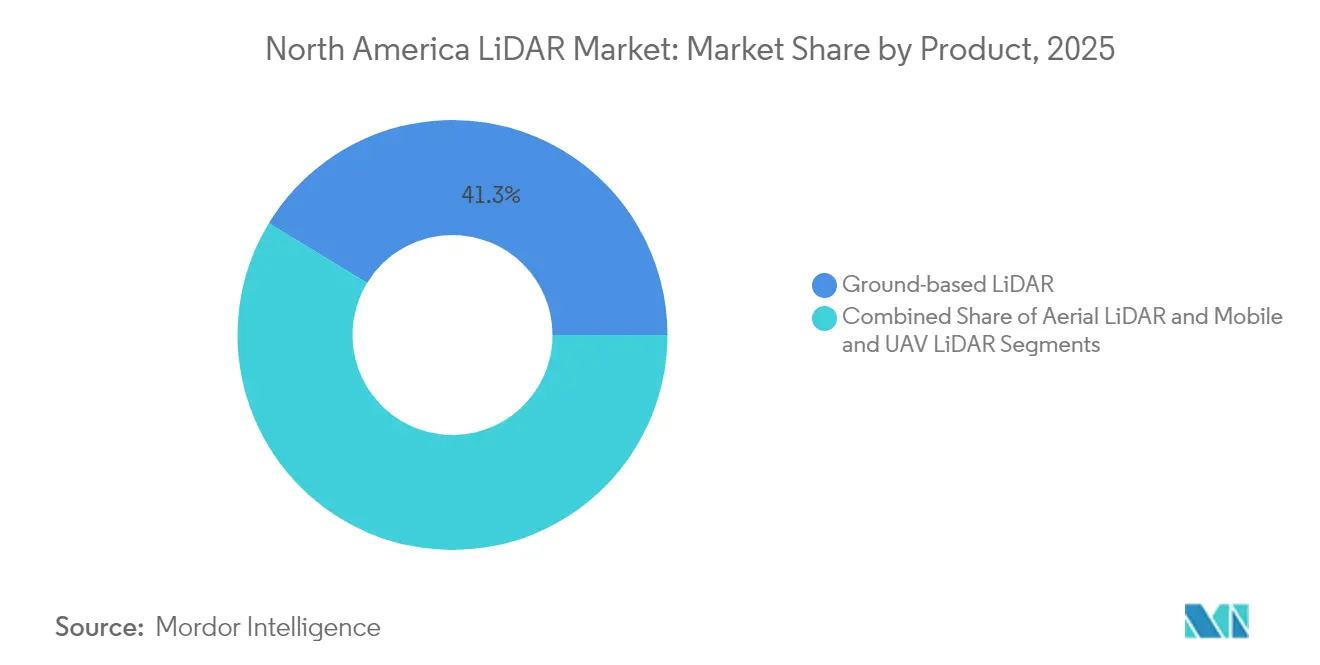

- Nach Produkt erfassten bodengestützte Systeme im Jahr 2025 einen Anteil von 41,30 % am Nordamerika LiDAR-Marktanteil, während mobile und UAV-Plattformen bis 2031 eine CAGR von 24,2 % anstreben.

- Nach Typ hielten mechanische Einheiten im Jahr 2025 einen Anteil von 62,10 % an der Nordamerika LiDAR-Marktgröße, während Festkörpersensoren zwischen 2026 und 2031 mit einer CAGR von 21,2 % expandieren sollen.

- Nach Reichweite entfielen im Jahr 2025 47,40 % der Nordamerika LiDAR-Marktgröße auf Einheiten mit mittlerer Reichweite; Kurzstreckengeräte wachsen am schnellsten mit einer CAGR von 26,1 %.

- Nach Komponente dominierten Laserscanner im Jahr 2025 mit einem Anteil von 45,30 %, doch Trägheitsmesseinheiten werden bis 2031 die höchste CAGR von 21 % verzeichnen.

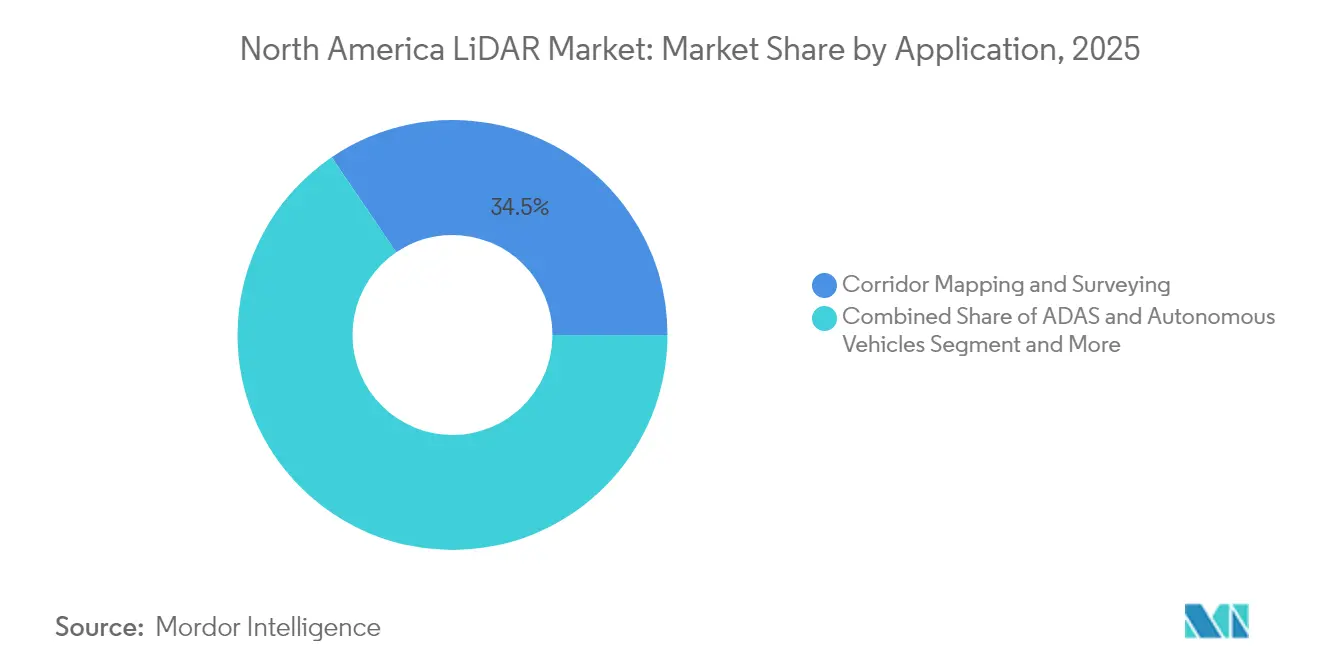

- Nach Anwendung hielt die Korridorkartierung und Vermessung im Jahr 2025 einen Anteil von 34,50 %; ADAS- und autonome Fahranwendungen steigen mit einer CAGR von 22,2 %.

- Nach Geografie trug die Vereinigten Staaten 80,50 % des Umsatzes im Jahr 2025 bei, während Mexiko voraussichtlich die höchste CAGR von 20,3 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika LiDAR-Markttrends und -Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Integration von Festkörper-LiDAR in Level-3-Programme für autonome Fahrzeuge durch US-amerikanische OEMs | 4.20% | Vereinigte Staaten, mit Ausstrahlungseffekten auf Kanada und Mexiko | Mittelfristig (2–4 Jahre) |

| FAA-BVLOS-Ausnahmegenehmigungen beschleunigen die Nachfrage nach kommerzieller Drohnen-Korridorkartierung in Kanada | 2.80% | Kanada, mit grenzüberschreitenden Anwendungen in den USA | Kurzfristig (≤ 2 Jahre) |

| Steigende Investitionen in digitale Zwillingsprojekte für die alternde US-Verkehrsinfrastruktur | 3.10% | Vereinigte Staaten, konzentriert in großen Ballungsräumen | Langfristig (≥ 4 Jahre) |

| LiDAR-angereicherte Smart-Corridor-Initiativen im Rahmen der US-IIJA-Finanzierung (2024–2028) | 3.50% | Vereinigte Staaten, mit Demonstrationsprojekten in mehreren Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Frühe Einführung von LiDAR-integriertem ADAS durch Hersteller von Elektro-Lkw zur Erfüllung strengerer FMCSA-Sicherheitsvorschriften | 2.90% | Vereinigte Staaten und Kanada, mit Mexiko als Nachfolger | Mittelfristig (2–4 Jahre) |

| Nordamerikanische Forst- und Umweltbehörden, die nach den Megabränden von 2023 auf LiDAR für die Modellierung von Waldbrandrisiken umsteigen | 2.00% | Westliche Vereinigte Staaten und Kanada, mit Ausweitung nach Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Integration von Festkörper-LiDAR beschleunigt Automobilproduktionsprogramme

Festkörpersensoren wechseln von begrenzten Pilotprojekten in Mainstream-Produktionsprogramme. Luminars Serienlieferung für den Volvo EX90 bestätigt das OEM-Vertrauen in höhere Zuverlässigkeit und reduzierte mechanische Komplexität. Der BMW i7 und der Volkswagen ID.Buzz integrieren Innoviz-Einheiten für Level-3-Fähigkeit, während Toyota Kostensenkungen auf Chipebene meldet, die eine Einführung im mittleren Segment ermöglichen. Hesais globaler Automobilanteil von 37 % unterstreicht, wie Skaleneffekte den Preiswettbewerb erzwingen. Mit verbesserter Stückökonomie integriert der Nordamerika LiDAR-Markt Sensoren in elektrische Pickups, um den bevorstehenden FMCSA-Vorschriften zur automatischen Notbremsung für schwere Fahrzeuge zu entsprechen. [2]Volvo Cars, "EX90 mit Standard-Luminar-LiDAR," volvocars.com

BVLOS-Drohnenbetrieb transformiert die Infrastrukturüberwachung

Die RPAS-Vorschriften von Transport Canada aus dem Jahr 2025 genehmigen mittelgroße Drohnen für Operationen jenseits der Sichtlinie, was eine kostengünstige LiDAR-Korridorkartierung in abgelegenen Provinzen ermöglicht. FAA-Part-107-Ausnahmegenehmigungen spiegeln diese Flexibilität südlich der Grenze wider und beschleunigen Inspektionen von Versorgungsunternehmen und Eisenbahnen. Die Hochaltitudkampagnen der NOAA mit BVLOS demonstrieren operative Reife, während kommerzielle Betreiber leichte Scanner auf eVTOL-Fluggeräten einsetzen, um Tausende von Kilometern pro Flug zu vermessen. Die resultierenden Daten reduzieren manuelle Inspektionskosten und fördern cloudbasierte digitale Zwillinge für Vermögensverwalter. [3]Federal Aviation Administration, "Part-107-BVLOS-Ausnahmegenehmigungen," faa.gov

Digitale Zwillings-Infrastrukturprojekte treiben langfristige Nachfrage an

Das IIJA stellt 54 Millionen USD für SMART-Zuschüsse bereit, die LiDAR in digitale Bauverwaltungsabläufe einbetten. Acht staatliche Verkehrsministerien setzen Scan-to-BIM-Prozesse für Brücken und Fahrbahnen ein und nutzen dabei die Basislinien des USGS-3D-Höhenprogramms. KI-gestützte Zwillinge kombinieren LiDAR-Punktwolken mit Verkehrstelemetrie, um strukturelle Ermüdung vorherzusagen und Wartungsbudgets zu optimieren. Universitäten kooperieren mit Stadtbehörden, um die Zwillingstreue zu verfeinern und eine nachhaltige Sensorbeschaffung bis 2030 sicherzustellen.

Smart-Corridor-Initiativen nutzen die Bundesinfrastrukturfinanzierung

SMART-Empfänger in 23 Bundesstaaten verwenden 130 Millionen USD, um V2X-Straßenrandeinheiten mit fahrzeugeigenen Sensoren zu verbinden. Arizonas Zuschuss von 19,6 Millionen USD verbindet 750 Straßenrandeinheiten mit 400 Lkw und stützt sich dabei auf LiDAR-Fusion für spurgenauigkeit. Ähnliche Einsätze in Ohio und Michigan schaffen zusammenhängende Testfelder, die Schnittstellen standardisieren und die Serienfertigung beschleunigen. Lieferanten, die Korridor-Projekte beliefern, sichern sich mehrjährige Umsatzsichtbarkeit und unterstützen aggressive Kapazitätserweiterungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Preisprämie gegenüber Radar/Kamera in Massenproduktions-L2+-Fahrzeugen | -2.80% | Nordamerikaweit, insbesondere den Massenmarkt der Automobilindustrie betreffend | Mittelfristig (2–4 Jahre) |

| Mangel an Fachkräften in der LiDAR-Datenverarbeitung verzögert staatliche Verkehrsministeriumsprojekte | -1.90% | Vereinigte Staaten und Kanada, konzentriert in technischen Zentren | Langfristig (≥ 4 Jahre) |

| Exportkontrollbeschränkungen für Hochleistungslaser begrenzen kanadische Luft- und Raumfahrtlieferanten | -1.50% | Kanada, mit Ausstrahlungseffekten auf grenzüberschreitende Lieferketten | Mittelfristig (2–4 Jahre) |

| Beschaffungsunsicherheit nach der Fusion nach der Velodyne-Ouster-Konsolidierung | -1.20% | Nordamerikaweit, Unternehmens- und Regierungsbeschaffung betreffend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen bei der Kostenwettbewerbsfähigkeit begrenzen die Durchdringung des Massenmarktes

LiDAR-Einheiten kosten immer noch drei- bis fünfmal mehr als Radaralternativen, was ihre Aufnahme in Fahrzeuge unter 30.000 USD abschreckt. Luminars Halo-Roadmap zielt auf eine Preissenkung von 50 % ab, doch die Parität mit dem Mainstream bleibt vor 2028 schwer erreichbar. Chinesische Lieferanten wie Hesai üben Druck auf die Margen durch niedrigere Arbeitskosten und vertikal integrierte Optik aus. Nordamerikanische Fabriken reagieren mit Automatisierung, aber Abschreibungspläne schränken schnelle Preisbewegungen im Nordamerika LiDAR-Markt ein. [4]Nationale Straßenverkehrssicherheitsbehörde, "Vorläufige Kostenbewertung aktiver Sicherheitssensoren," nhtsa.gov

Lücken in der Personalentwicklung schränken die Projektdurchführung ein

Die fortgeschrittene Punktwolkenklassifizierung erfordert Softwarekenntnisse, die nach wie vor knapp sind. FAROsRestrukturierung nannte Talentprobleme, und staatliche Verkehrsministerien lagern die Verarbeitung zu Premiumpreisen aus, was die Projektbudgets aufbläht. Studien zur Halbleiterbelegschaft prognostizieren bis 2027 einen Mangel von 10 % an Photonik-Ingenieuren. Universitäten erweitern Geomatikprogramme, doch langsame Abschlusspipelines verlängern Kapazitätslücken und verzögern die Umsatzrealisierung im Nordamerika LiDAR-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Mobile Lösungen treiben Innovationen über traditionelle bodengestützte Systeme hinaus

Bodengestützte Systeme hielten im Jahr 2025 einen Anteil von 41,30 % des Umsatzes im Nordamerika LiDAR-Markt. Die anhaltende Nachfrage nach hochpräziser Bauabsteckung sichert den Absatz, doch das Wachstum des Segments hinkt mit niedrigen zweistelligen Raten hinterher. Auftragnehmer schätzen stativmontierte Einheiten für wiederholbare Referenzpunkte bei der Verbreiterung von Autobahnen und der Nachrüstung von Brücken. Mietmodelle von ClearSkies Geomatics senken jedoch die Eigentumshürden, was die Herstellermargen schmälert, aber die installierte Basis vergrößert.

Mobile und UAV-Plattformen wachsen mit einer CAGR von 24,2 %, da Behörden lineare Anlagen digitalisieren. RIEGL-basierte VTOL-Drohnen decken Übertragungsleitungen 10-mal schneller ab als terrestrische Teams und unterstützen Versorgungsunternehmen, die mit Waldbrandhaftung konfrontiert sind. Die integrierten Kamera-Laser-Pods von Phase One reduzieren die Flugstunden um 40 % und verbessern den ROI. Da Vermessungsunternehmen robuste Trägheitsmesseinheiten zur Datenstabilisierung einbetten, gewinnen Flottenoperatoren mehrjährige Inspektionsverträge und sorgen für nachhaltige Sensorbestellungen. Diese Migration steigert den Anteil agiler Lieferanten und erhöht die Serviceerlöse im gesamten Nordamerika LiDAR-Markt.

Nach Typ: Festkörpertechnologie verändert die Fertigungsökonomie

Mechanische Architekturen behaupten im Jahr 2025 immer noch einen Anteil von 62,10 % an der Nordamerika LiDAR-Marktgröße dank bewährter Reichweite und etablierter Lieferketten. Rotierende Spiegeldesigns bedienen Autobahnkartierungsfahrzeuge und luftgestützte bathymetrische Vermessungen, bei denen die 360-Grad-Abdeckung Haltbarkeitsbedenken überwiegt. Wartungsintervalle und Montagekomplexität erhöhen jedoch die Lebenszykluskosten.

Festkörpervarianten verzeichnen eine CAGR von 21,2 %, da Optik auf Wafer-Ebene weniger bewegliche Teile liefert. Kyoceras Fusionssensor vereint Kamera- und LiDAR-Schichten für eine parallaxenfreie Wahrnehmung, was für OEMs attraktiv ist, die schlankere Gehäuse fordern. Hexagons Einzelphotonen-Modul erreicht 14 Millionen Punkte pro Sekunde und ermöglicht schnelle Korridorscans aus mittlerer Flughöhe. Mit zunehmenden Stückzahlen wird erwartet, dass die Stückkosten bis 2028 die Parität mit mechanischen Pendants erreichen, was die Designgewinne innerhalb des Nordamerika LiDAR-Marktes in Richtung chipintegrierter Lieferanten verschiebt.

Nach Reichweite: Kurzstreckenanwendungen beschleunigen sich durch industrielle Automatisierung

Einheiten mit mittlerer Reichweite zwischen 100 und 300 m liefern 47,40 % des Umsatzes von 2025 und bilden die Grundlage für Autobahnautonomie und Schienenüberwachung. Ihr Gleichgewicht aus Kosten und Erkennungsreichweite eignet sich für autonome Shuttles, die in städtischen Hauptstraßen navigieren. Adaptive Optik passt den Fokus an die Geschwindigkeit an und spart Energie.

Kurzstreckensensoren unter 100 m wachsen mit einer CAGR von 26,1 %, angeführt von der Lagerautomatisierung und der Robotik für die letzte Meile. MicroVisions MOVIA-Modul adressiert Logistikschlepper, die zentimetergenaue Tiefe in engen Gängen benötigen. Fertigungsintegratoren setzen ringmontierte Arrays an Roboterarmen ein, um das Greifen und Platzieren zu optimieren und neue Einnahmen für Komponentenlieferanten zu generieren. Umgekehrt bleiben Langstreckeneinheiten über 300 m eine Nische für Verteidigungsüberwachung und atmosphärische Forschung, wo Hochleistungslaser Premiumpreise im Nordamerika LiDAR-Markt rechtfertigen.

Nach Komponente: Sensorfusion treibt das Wachstum der Trägheitsmesseinheiten über die traditionelle Laserdominanz hinaus

Laserscanner machten im Jahr 2025 45,30 % des Komponentenumsatzes aus. Leistungsverbesserungen bei der Pulswiederholrate und Augensicherheit erhalten die Dominanz, doch der Preisdruck hält an. Lieferanten bündeln nun bordeigene digitale Signalprozessoren, um Edge-Computing für autonome Plattformen auszulagern.

Trägheitsmesseinheiten expandieren am schnellsten mit einer CAGR von 21 %, da präzise Ausrichtung für die mobile Kartierung entscheidend wird. VIAVIs Kauf von Inertial Labs für 150 Millionen USD signalisiert den strategischen Wert der Zusammenführung von Photonik- und Trägheitstechnologien. Integrierte Pakete, die GNSS, Kamera und LiDAR kombinieren, vereinfachen die Kalibrierung und verkürzen die Vermessungszykluszeiten. Das Wachstum bei gemischten Modalsystemen stärkt den Komponentenabsatz, da Käufer schlüsselfertige Kits im gesamten Nordamerika LiDAR-Markt suchen.

Nach Anwendung: ADAS-Entwicklung übertrifft traditionelle Vermessungsmärkte

Die Korridorkartierung führte im Jahr 2025 mit einem Anteil von 34,50 %, angetrieben durch die Sanierung von Bundesautobahnen und Prüfungen von Versorgungsrechten. Verkehrsministerien schreiben zentimetergenaue Lieferergebnisse vor und erhalten so die Nachfrage nach hochdichten Scannern. Ingenieurbüros integrieren Punktwolken mit BIM, um Brückendeckenreparaturen zu priorisieren und die Lebensdauer von Anlagen zu verlängern.

ADAS und autonomes Fahren wachsen mit einer CAGR von 22,2 % aufgrund strengerer Sicherheitsvorschriften. Schwerlastkraftwagenhersteller standardisieren Dachlinieneinheiten, um vorgeschlagenen automatischen Bremsvorschriften zu entsprechen, während Personen-Elektrofahrzeuge flache Sensoren hinter Windschutzscheiben integrieren. Caterpillars Command-Haulage-Lösung setzt Luminar-Sensoren ein, um Minen zu automatisieren, was die Diversifizierung über den Straßenverkehr hinaus veranschaulicht. Der sektorübergreifende Wissenstransfer fördert Softwarefortschritte und erweitert die adressierbaren Anwendungsfälle im Nordamerika LiDAR-Markt.

Nach Endnutzer: Regierungsbehörden beschleunigen die Einführung durch Infrastrukturinvestitionen

Automobilkunden beherrschten im Jahr 2025 37,20 % des Umsatzes, da OEMs um die Level-3-Zertifizierung wetteiferten. Beschaffungsverträge erstrecken sich über gesamte Modellzyklen und gewährleisten vorhersehbare Volumina. Tier-1-Lieferanten schließen mehrjährige Verträge mit Innoviz und Luminar ab und integrieren Sensoren während der Montage in Kabelbäume.

Regierungsbehörden verzeichnen die schnellste CAGR von 23,1 %. SMART-Zuschüsse finanzieren die landesweite Punktwolkenerfassung, während NASAs Auswahl von Ousters OS-1-64 das Vertrauen in kommerzielle Hardware unterstreicht. Forstbehörden setzen luftgestützte Scanner für die Analyse von Waldbrandbrennstoff ein, und Stadtplaner verwenden Stativeinheiten für das Design von Smart Cities. Öffentliche Ausgaben stützen die Basisnachfrage, dämpfen zyklische Schwankungen im privaten Bauwesen und stabilisieren den Nordamerika LiDAR-Markt.

Geografische Analyse

Die Vereinigten Staaten erwirtschafteten im Jahr 2025 80,50 % des Umsatzes des Nordamerika LiDAR-Marktes, gestützt durch Automobil-F&E-Cluster und 432 Milliarden USD an IIJA-Transportfinanzierung. Bundesvorschläge, die automatische Notbremsung bei schweren Lkw vorschreiben, katalysieren Sensornachrüstungen, während staatliche Verkehrsministerien Autobahnen mithilfe von Bauverwaltungssoftware digitalisieren, die auf dichten Punktwolken basiert. Die inländische Produktion nimmt zu, da Luminar sein Florida-Werk ausbaut, um Volvo- und Mercedes-Verträge zu erfüllen und die Abhängigkeit von asiatischer Optik zu verringern.

Kanada trägt heute ein kleineres Volumen bei, profitiert jedoch von den BVLOS-Vorschriften von Transport Canada aus dem Jahr 2025, die die Langstreckenkartierung mit Drohnen ermöglichen. Forstministerien beauftragen Starrflügelplattformen zur Überwachung der Biomasse, und Energieversorger vermessen arktische Pipelines, wo bemannte Flüge riskant sind. Exportkontrollen für bestimmte Hochleistungslaser erhöhen die Beschaffungskomplexität, aber Ausnahmen für die öffentliche Sicherheit unterstützen Waldbrand-Reaktionsprogramme und erhalten Sensorlieferungen im Nordamerika LiDAR-Markt.

Mexiko verzeichnet bis 2031 eine CAGR von 20,3 %, da Nearshoring die Automobillieferketten umgestaltet. Luminars Anlage in Nuevo León beliefert globale Volvo-Linien und nutzt USMCA-Regeln, um Zölle zu vermeiden. Bundesautobahnkonzessionen investieren in LiDAR-basiertes Fahrbahnmanagement, um die Konzessionslaufzeiten zu verlängern, während staatliche Universitäten mit US-Labors an Pilotprojekten für autonome Busse zusammenarbeiten. Beschleunigte Industrieinvestitionen verlagern die regionale Komponentenbeschaffung nach Süden und erweitern den Marktzugang für kostensensible Käufer.

Wettbewerbslandschaft

Der Nordamerika LiDAR-Markt zeigt eine moderate Fragmentierung, wobei Technologie-, Kosten- und Integrationsstrategien die Akteure trennen. Ousters Konsolidierung von Velodyne steigert die Skaleneffekte, doch Größen wie Luminar differenzieren sich durch Festkörper-Langstreckenleistung. Hesai nutzt die Produktionseffizienz in Shenzhen und beansprucht einen globalen Automobilanteil von 37 %, was den Preisdruck auf etablierte Anbieter erhöht. Tier-1-Lieferanten einschließlich Continental integrieren NVIDIA-Rechenleistung für schlüsselfertige autonome Stacks und bündeln LiDAR in größere Verträge.

Akquisitionsaktivitäten signalisieren Reife. VIAVIs Kauf von Inertial Labs vereint Photonik- und Trägheitsexpertise, während Kraken Robotics' Übernahme von 3D at Depth Unterwassernischen erschließt. Disruptoren auf Chipebene wie Lidwave sichern Risikokapital, um die Stückliste zu reduzieren und softwaredefinierte Fähigkeiten voranzutreiben. Ökosystempartnerschaften wachsen: Aurora setzt auf Continental und NVIDIA, um bis 2027 fahrerlose Lkw in Serie zu produzieren, was den Wettbewerb auf Systemebene statt auf reiner Sensorebene im Nordamerika LiDAR-Markt belegt.

Marktführer der Nordamerika LiDAR-Branche

Ouster Inc.

Teledyne Optech

Trimble Inc.

Leica Geosystems AG

Innoviz Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Luminar Technologies sicherte sich einen Vertrag mit der Mercedes-Benz Group für Halo-Sensoren in Premiumfahrzeugen.

- März 2025: Luminar integrierte LiDAR in Caterpillars Command-Haulage-System für die Bergbauautomatisierung.

- Januar 2025: Ouster unterzeichnete einen Millionenvertrag mit Komatsu zur Lieferung von 3D-LiDAR für autonome Bergbaugeräte.

- Januar 2025: Aurora Innovation, Continental und NVIDIA schlossen eine Partnerschaft zur Kommerzialisierung fahrerloser Lkw bis 2027.

Berichtsumfang des Nordamerika LiDAR-Marktes

LiDAR ist eine Fernerkundungsmethode, die Licht in Form eines gepulsten Lasers verwendet, um Entfernungen zu messen, indem eine Oberfläche oder ein Objekt mit einem Laser anvisiert und die Zeit gemessen wird, die das reflektierte Licht benötigt, um zum Empfänger zurückzukehren. LiDARs werden auch zur Verfolgung tieffliegender Flugzeuge eingesetzt, da sie unter allen Wetterbedingungen effizient arbeiten und die Abmessungen und den Abstand des Ziels genau berechnen können.

Der Berichtsumfang umfasst die Segmentierung von LiDARs nach Produkttyp, Komponenten, Endnutzer und Land. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter in der Branche, die die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützen. Die Studie analysiert ferner die Gesamtauswirkungen von COVID-19 auf das Ökosystem. Der Berichtsumfang umfasst Marktgrößen und Prognosen für die Segmentierung nach Produkt, Komponenten, Endnutzer und Land.

Die Marktgrößen und Prognosen werden in Wertangaben (Millionen USD) für alle oben genannten Segmente bereitgestellt.

| Luftgestütztes LiDAR |

| Bodengestütztes LiDAR |

| Mobiles und UAV-LiDAR |

| Mechanisches LiDAR |

| Festkörper-LiDAR |

| Kurzstrecke (< 100 m) |

| Mittlere Reichweite (100–300 m) |

| Langstrecke (> 300 m) |

| Laserscanner |

| GPS/GNSS-Empfänger |

| Trägheitsmesseinheit (IMU) |

| Kamera und andere Sensoren |

| Korridorkartierung und Vermessung |

| ADAS und autonome Fahrzeuge |

| Ingenieurwesen und Bauwesen |

| Umwelt und Forstwirtschaft |

| Sicherheit und Strafverfolgung |

| Automobilindustrie |

| Ingenieur- und Bauunternehmen |

| Industrie und Versorgungsunternehmen |

| Luft- und Raumfahrt sowie Verteidigung |

| Bundes- und Landesbehörden |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Produkt | Luftgestütztes LiDAR |

| Bodengestütztes LiDAR | |

| Mobiles und UAV-LiDAR | |

| Nach Typ | Mechanisches LiDAR |

| Festkörper-LiDAR | |

| Nach Reichweite | Kurzstrecke (< 100 m) |

| Mittlere Reichweite (100–300 m) | |

| Langstrecke (> 300 m) | |

| Nach Komponente | Laserscanner |

| GPS/GNSS-Empfänger | |

| Trägheitsmesseinheit (IMU) | |

| Kamera und andere Sensoren | |

| Nach Anwendung | Korridorkartierung und Vermessung |

| ADAS und autonome Fahrzeuge | |

| Ingenieurwesen und Bauwesen | |

| Umwelt und Forstwirtschaft | |

| Sicherheit und Strafverfolgung | |

| Nach Endnutzer | Automobilindustrie |

| Ingenieur- und Bauunternehmen | |

| Industrie und Versorgungsunternehmen | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Bundes- und Landesbehörden | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Nordamerika LiDAR-Markt derzeit?

Er beläuft sich im Jahr 2026 auf 1,39 Milliarden USD und soll bis 2031 bei einer CAGR von 19,18 % einen Wert von 3,35 Milliarden USD erreichen.

Welches Anwendungssegment wächst am schnellsten?

ADAS- und autonome Fahrzeugeinsätze werden voraussichtlich mit einer CAGR von 22,2 % wachsen und damit die traditionelle Vermessung übertreffen.

Warum gewinnen Festkörper-LiDAR-Sensoren Marktanteile?

Sie bieten höhere Zuverlässigkeit, kleinere Formfaktoren und sinkende Kosten, was eine CAGR von 21,2 % gegenüber mechanischen Einheiten antreibt.

Wie beeinflusst die Bundesinfrastrukturfinanzierung die Nachfrage?

IIJA- und SMART-Zuschüsse finanzieren Projekte für digitale Zwillinge und Smart Corridors, die dichte LiDAR-Daten erfordern, und steigern so die langfristige Beschaffung.

Welches Land weist das höchste Wachstum in der Region auf?

Mexiko führt mit einer CAGR von 20,3 % bis 2031, unterstützt durch Nearshoring der Automobilfertigung und Infrastrukturausbau.

Welche Faktoren begrenzen die Einführung von LiDAR in Massenmarktfahrzeugen?

Eine drei- bis fünffache Kostenprämie gegenüber Radar und ein begrenztes Fachkräfteangebot für die Datenverarbeitung verzögern den großflächigen Einsatz in Fahrzeugen unterhalb des Luxussegments.

Seite zuletzt aktualisiert am: