Europa LiDAR-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

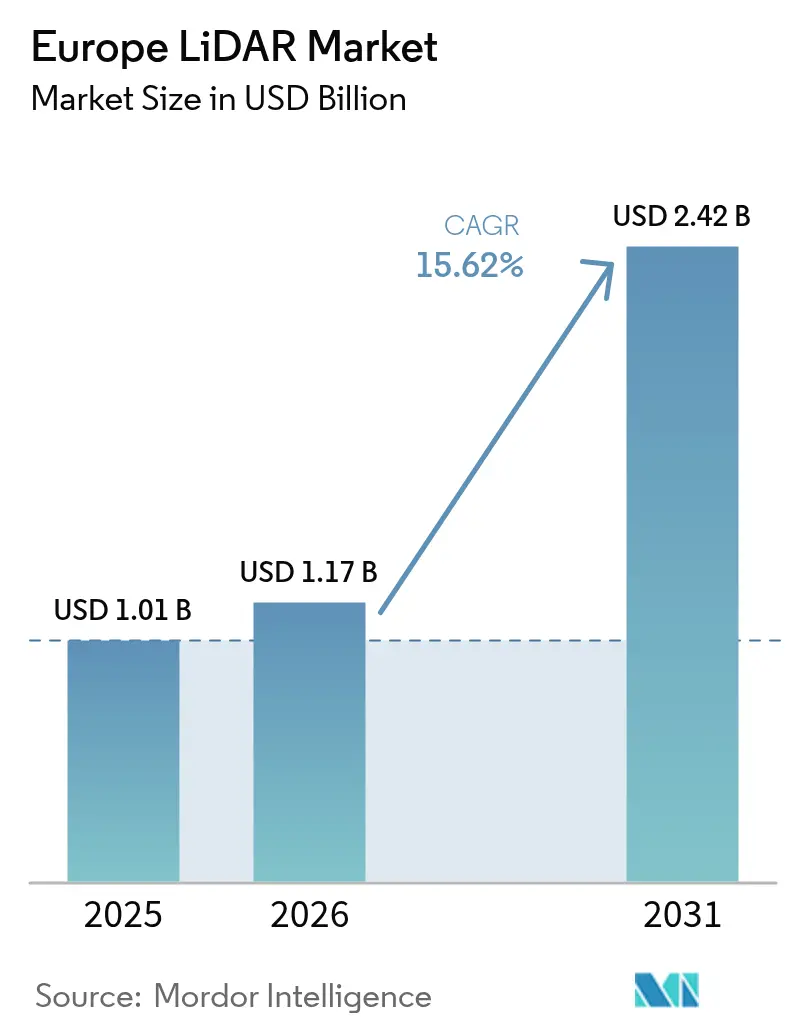

| Marktgröße im Basisjahr (2025) | 1.01 Milliarden US-Dollar |

| Marktgröße (2026) | 1.17 Milliarden US-Dollar |

| Marktgröße (2031) | 2.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Europa LiDAR-Marktanalyse von Mordor Intelligence

Die Größe des europäischen LiDAR-Markts wird im Jahr 2026 auf 1,17 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 1,01 Milliarden USD, mit Prognosen für 2031 von 2,42 Milliarden USD, was einem Wachstum von 15,62 % CAGR im Zeitraum 2026-2031 entspricht. Das beschleunigte Wachstum steht im Einklang mit den sensorbasierten Sicherheitsmandaten von Euro-NCAP für 2026, EU-finanzierten Smart-City-Programmen und verbindlichen BIM-Level-3-Anforderungen, die gemeinsam die Rolle von LiDAR in den Bereichen Automobil, Bauwesen und Umweltüberwachung stärken. Die Marktexpansion profitiert zudem von der Verbreitung von Offshore-Windparks, bei denen schwimmende LiDAR-Systeme nun wirtschaftlich tragfähige Windressourcenbewertungen ermöglichen, sowie von rasanten Kostensenkungen bei Festkörpersensoren, die in automobilen Maßstäben produziert werden. Gleichzeitig verkürzen die Diversifizierung der Lieferkette und die Integration fortschrittlicher Nachbearbeitungssoftware die Bereitstellungszyklen und erweitern die Anwendbarkeit. Die Wettbewerbsintensität steigt, da europäische Marktführer mit Preisdruck von asiatischen Anbietern konfrontiert sind, die automobil-qualifizierte Einheiten in großen Stückzahlen liefern können, was zu strategischen Kooperationen führt, die Hardware, Software und Lebenszyklusdienstleistungen zur Differenzierung bündeln.

Wichtigste Erkenntnisse des Berichts

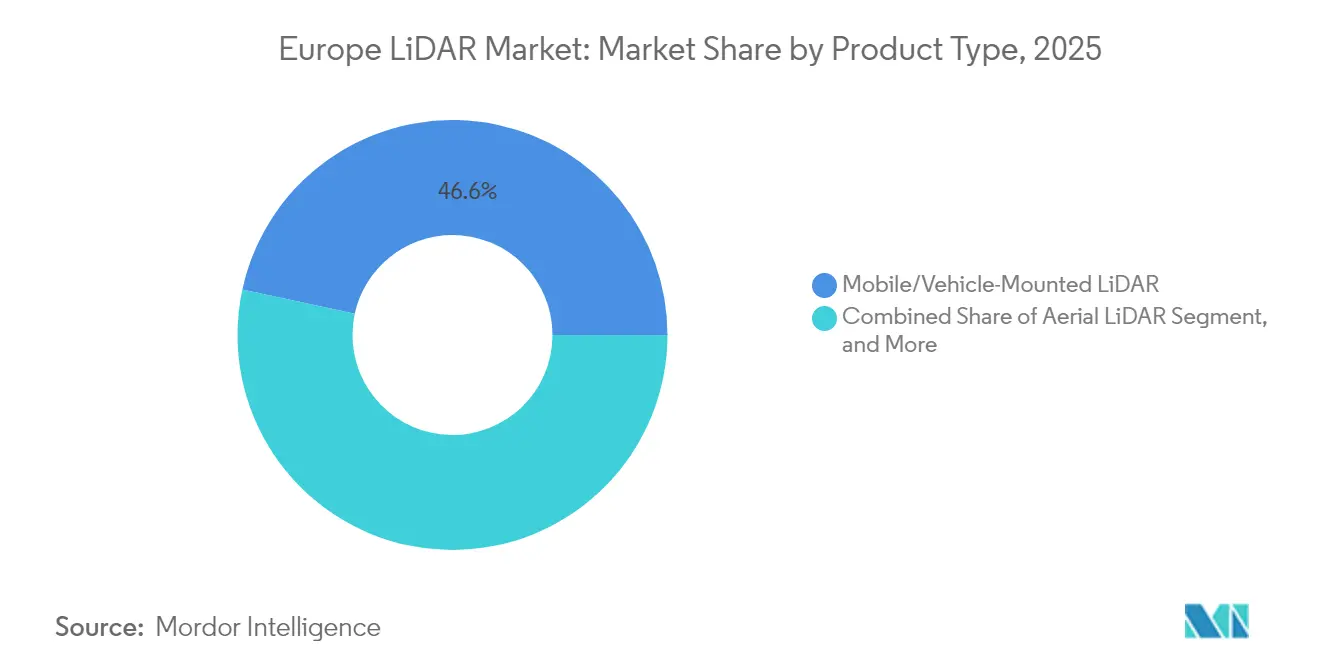

- Nach Produkttyp führte Mobiles/Fahrzeugmontiertes LiDAR mit einem Umsatzanteil von 46,60 % am europäischen LiDAR-Marktanteil im Jahr 2025; Bathymetrische/Marine-Lösungen sollen bis 2031 mit einer CAGR von 16,6 % wachsen.

- Nach Technologie hielt Mechanisches Scanning 51,20 % des europäischen LiDAR-Marktanteils im Jahr 2025, während FMCW/Hybrid-Systeme die höchste prognostizierte CAGR von 16,7 % bis 2031 verzeichnen.

- Nach Plattform entfielen auf Bodenfahrzeuge 39,10 % der europäischen LiDAR-Marktgröße im Jahr 2025, und Marine/Schiffsgebundene Bereitstellungen entwickeln sich mit einer CAGR von 16,8 % bis 2031.

- Nach Endverbrauch erfassten Automobil und Transport 35,10 % des Umsatzanteils am europäischen LiDAR-Markt im Jahr 2025; Luft- und Raumfahrt sowie Verteidigungsanwendungen werden voraussichtlich bis 2031 mit einer CAGR von 17,0 % wachsen.

- Nach Land dominierte Deutschland mit einem Anteil von 29,40 % am europäischen LiDAR-Markt im Jahr 2025, während Spanien mit einer CAGR von 17,1 % im Zeitraum 2026-2031 das stärkste Wachstum verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Europa LiDAR-Markttrends und -Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante ADAS-Einführung, angetrieben durch sensorbasierte Sicherheitsbewertungen von Euro-NCAP 2026 | +4.2% | Deutschland, Frankreich, Vereinigtes Königreich, Nordische Länder | Mittelfristig (2-4 Jahre) |

| UAV-LiDAR-Nachfrage für Korridorkartierung und Digitale-Zwilling-Projekte | +2.8% | Deutschland, Niederlande, Spanien, Nordische Länder | Mittelfristig (2-4 Jahre) |

| Festkörperkostensenkung durch Produktion in automobilen Maßstäben | +3.5% | Deutschland, Frankreich, Italien, Spanien | Langfristig (≥ 4 Jahre) |

| EU-finanzierte Smart-City-LiDAR-Bereitstellungen | +2.1% | Niederlande, Deutschland, Spanien, Belgien | Kurzfristig (≤ 2 Jahre) |

| Offshore-Windpark-Standortbewertung über schwimmende Systeme | +1.9% | Vereinigtes Königreich, Deutschland, Niederlande, Dänemark | Mittelfristig (2-4 Jahre) |

| Verbindliche BIM-Level-3-Spezifikationen in EU-Öffentlichkeitsausschreibungen | +1.5% | Vereinigtes Königreich, Deutschland, Niederlande, Frankreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante ADAS-Einführung, angetrieben durch sensorbasierte Sicherheitsbewertungen von Euro-NCAP 2026

Das überarbeitete 2026er-Protokoll von Euro-NCAP verpflichtet OEMs dazu, redundante Wahrnehmungseinheiten einzusetzen, die LiDAR umfassen, um Fünf-Sterne-Bewertungen zu erzielen. Deutsche Premiummarken haben bereits Level-3-Fahrpakete kommerzialisiert, die Langstrecken-LiDAR zu Preisen von über 5.000 EUR bündeln, was die Zahlungsbereitschaft der Verbraucher für diese Technologie bestätigt.[1]Reuters Staff, "Mercedes will mit dem chinesischen Unternehmen Hesai Lidar intelligente Autos für globale Märkte entwickeln", Reuters, reuters.com Der regulatorische Druck verkürzt die Einführungszeiträume, fördert Multi-Sourcing-Strategien und verankert Hochvolumen-Nachfrageprognosen bis 2030. Infrastrukturanbieter ziehen nach und rüsten Teststrecken und Zertifizierungslabore auf, um die Mehrsensor-Validierung zu bewältigen, während Tier-1-Zulieferer in Festkörper-Roadmaps investieren, um Kostenreduzierungsziele zu erreichen. Infolgedessen erlebt der europäische LiDAR-Markt branchenübergreifende Ausstrahlungseffekte, die Lieferanten dazu drängen, gleichzeitig die Wetterrobustheit und die Cybersicherheits-Compliance zu verbessern.

UAV-LiDAR-Nachfrage für Korridorkartierung und Digitale-Zwilling-Projekte

Über Schienen-, Strom- und Glasfaserkorridore hinweg setzen europäische Ingenieurbüros drohnengebundenes LiDAR ein, um zentimetergenaue Punktwolken zu erhalten, die Asset-Management-Plattformen speisen. Systeme wie RIEGLs miniVUX-2UAV liefern 200.000 Messungen pro Sekunde, um echte Farbpunktwolken zu erfassen, die für die Analyse von Vegetationsbeeinträchtigungen und Hangstabilitätsanalysen benötigt werden. Kommunale Behörden bevorzugen UAV-Arbeitsabläufe, da Flugerlaubnisse unter den risikobasierten Drohnenregeln der EU schnell erteilt werden können, obwohl strenge BVLOS-Beschränkungen noch immer Planungskomplexität hinzufügen. Projektverantwortliche stellen erhebliche Kosteneinsparungen gegenüber Hubschrauberbefliegungen fest, und die Möglichkeit, Datensätze vierteljährlich zu aktualisieren, ermöglicht prädiktive Wartungsregime. Da sich Energiewende-Projekte verbreiten, speist das Korridorkartierungsvolumen eine stetige Nachfrage in den europäischen LiDAR-Markt, auch wenn Anbieter für einheitliche BVLOS-Standards lobbyieren, um Skalierung zu ermöglichen.

Festkörperkostensenkung durch Produktion in automobilen Maßstäben

OEM-Vereinbarungen, exemplarisch durch Mercedes-Benzs Liefervertrag von 2025 mit Hesai veranschaulicht, garantieren Millionen-Einheiten-Volumina, die neue 200-mm-Waferfabriken und automatisierte Backend-Linien rechtfertigen. Volumenhebelwirkung reduziert die Stückliste durch Integration von VCSEL-Arrays und SPAD-Empfängern auf gemeinsamen Substraten, verkürzt Testzeiten und steigert die Ausbeute. Europäische F&E-Häuser wie Scantinel Photonics erforschen frequenzmodulierte Dauerstrich-Architekturen (FMCW), die Photonik und radarähnliche Doppler-Verarbeitung für die gleichzeitige Entfernungs- und Geschwindigkeitserkennung integrieren. Bis 2030 wird erwartet, dass die durchschnittlichen Stückpreise für automobile Festkörpersysteme um bis zu 70 % sinken, was die Verbreitung in Baumaschinen, Hafenautomatisierung und mobile Robotik ermöglicht. Diese Kostenkurve gestaltet den europäischen LiDAR-Markt grundlegend um und verlagert Umsatzpools von niedrigvolumigen, hochmargigen Vermessungseinheiten hin zu mittelvolumigen, mittelmargenorientierten Industrieinstallationen.

EU-finanzierte Smart-City-LiDAR-Bereitstellungen

Das Programm Horizont Europa stellte 290 Millionen EUR für Daten- und KI-Pilotprojekte bereit, darunter LiDAR-gestützte Verkehrsanalysen und Luftqualitätskartierungen als Vorzeigedemonstratoren.[2]Europäische Kommission, "New Horizon Europe Funding Boosts European Research in Data, Computing, and AI Technologies", digital-strategy.ec.europa.eu Niederländische Städte installieren nun bordsteinmontierte LiDAR-Pods, die multimodalen Verkehr anonym erfassen und adaptive Signalsteuerungen speisen, die den Stau um zweistellige Prozentwerte senken. LiDAR's datenschutzwahrender Punktwolken-Output ermöglicht es Behörden, die DSGVO einzuhalten, ohne Bedenken hinsichtlich Gesichtserkennung, die Kameranetzwerke belasten. Anbieter bündeln Edge-Computing-Module, um Verkehrsdaten auf dem Gerät zu verarbeiten, was den Bandbreitendruck auf kommunale Glasfaser-Backbones verringert. Da EU-Finanzierung offene Datenteilung vorschreibt, erhalten Integratoren Zugang zu grenzüberschreitenden Bereitstellungen, was die adressierbare Nachfrage nach interoperablen Lösungen im europäischen LiDAR-Markt steigert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Stückkosten für Langstrecken- und Hochauflösungssensoren | -2.8% | Kostensensible Segmente kontinentweit | Mittelfristig (2-4 Jahre) |

| Leistungseinbußen bei Nebel, Regen und Schnee | -1.9% | Nordeuropa und Alpenregionen | Langfristig (≥ 4 Jahre) |

| Strenge BVLOS-Drohnenflugvorschriften | -1.4% | Europaweit mit nationalen Abweichungen | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenabhängigkeit von GaAs/SiGe-Laserdioden | -1.1% | Alle Anbieter in Europa | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Stückkosten für Langstrecken- und Hochauflösungssensoren

Premium-automobilqualifiziertes LiDAR erzielt weiterhin Listenpreise zwischen 3.000 und 10.000 EUR pro Einheit, während Vollwellenform-Vermessungssysteme 100.000 EUR überschreiten, was die Nachfrage bei kostensensiblen KMU einschränkt. Europäische Distributoren sehen sich mit Margenkompression konfrontiert, da chinesische Marktteilnehmer die Preise um 30-50 % senken, was Nachverhandlungen mit OEMs und öffentlichen Einrichtungen erzwingt. Um den Preisschock abzumildern, vermarkten Integratoren nun Abonnementmodelle, die Hardware, Analysen und Wartung unter mehrjährigen SLAs bündeln. Öffentliche Beschaffungsrahmen beginnen, die Gesamtbetriebskosten statt allein der Kapitalausgaben zu bewerten, und belohnen Anbieter, die Lebenszykluseinsparungen nachweisen. Die Möglichkeit, die Fertigung innerhalb der EU zu lokalisieren, wird zu einem Differenzierungsmerkmal, sobald geplante Kohlenstoffgrenzkorrekturen in Kraft treten, was Import-Preisvorteile dämpft.

Leistungseinbußen bei Nebel, Regen und Schnee

Die augensicheren Wellenlängen von LiDAR streuen stark in Wassertröpfchen, was zu Reichweitenreduktionen von über 60 % bei dichtem Nebel und erhöhten Falsch-Positiv-Raten bei starkem Schneefall führt. Nordische Automobiltestgelände umfassen nun kontrollierte Nebelkammern und Eistunnel, um diese Extremfälle zu reproduzieren, was die Validierungskosten für Lieferanten erhöht. Multiwellenlängen- und polarisationsdivergente Emitter verbessern die Resilienz, erhöhen aber die BOM-Komplexität. Filterung auf Softwareebene mindert Geisterziele, erhöht jedoch die Latenz, die für Hochgeschwindigkeitsszenarien inakzeptabel ist. Folglich übernehmen OEMs Sensorfusions-Stacks, die LiDAR bei widrigen Wetterbedingungen heruntergewichten, was Alleinanbieter-Möglichkeiten einschränkt und Volumenprognosen im europäischen LiDAR-Markt dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Mobile Systeme treiben die Marktführerschaft voran

Mobile/Fahrzeugmontierte Einheiten sicherten sich den größten Anteil an der europäischen LiDAR-Marktgröße und erzielten 2025 einen Umsatzanteil von 46,60 %. Die Einführung beschleunigt sich, da automobile OEMs Langstreckensensoren für Level-3-Funktionalitäten integrieren und Logistikbetreiber Hofzugmaschinen für autonomes Rangieren ausrüsten. Mobile Kartierungsfahrzeuge dominieren auch kommunale Asset-Inventare und erfassen Bordsteinzustand, Straßenmöbel und Baumkronendaten in einem einzigen Durchgang. Bathymetrisches/Marines LiDAR folgt einer steileren Entwicklungskurve und wächst mit einer CAGR von 16,6 % bis 2031, beflügelt durch Rekord-Offshore-Wind-Leasing und Küstenresilienzprogramme. Schwimmende Plattformen, die automobil-qualifizierte Festkörperkerne nutzen, senken die Einrichtungskosten um zwei Drittel und ermöglichen Messungen an bisher unzugänglichen Tiefwasserstandorten.

Anhaltende Kostenkonvergenz verstärkt die Neuausrichtung der Produkttypen. Da Festkörpermodule unter 500 USD fallen, werden Lager-AGVs und Baumaschinen zu Massenzielen, während terrestrische Stativsysteme von der statischen Dokumentation zu periodischen Baufortschritts-Tracking-Rollen übergehen. Anbieter bündeln nun SLAM-Algorithmen, um Rucksackscanner in mobile 3D-Erfassungsgeräte für die Denkmalpflege zu verwandeln und so eine nischenhafte, aber wiederkehrende Einnahmequelle zu erschließen. Insgesamt zeigen Nachfrageprofile eine klare Präferenz für Systeme, die komplexe Umgebungen durchqueren können, was die mobile Dominanz im europäischen LiDAR-Markt verstärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Mechanische Dominanz steht vor der Festkörper-Herausforderung

Mechanisches Scanning behielt 2025 einen Anteil von 51,20 % am europäischen LiDAR-Markt dank etablierter Vermessungsworkflows und umfangreicher Ersatzteilbestände. Anwender schätzen bekannte Kalibrierungsroutinen und feldwartungsgerechte Designs, die für raue Betriebsbedingungen geeignet sind. FMCW/Hybrid- und andere Festkörperansätze übertreffen jedoch mit einer CAGR von 16,7 % bis 2031, da die automobile Validierung abgeschlossen wird und skalierbare Verpackung die Stückkosten senkt. FMCWs inhärente Doppler-Fähigkeit liefert Geschwindigkeitsdaten, die für Kollisionsvermeidungsalgorithmen entscheidend sind, und seine Interferenzimmunität löst Übersprechprobleme in Mehrsensorflotten.

Die europäische Forschung und Entwicklung, gestärkt durch das 5-Millionen-EUR-CoRaLi-DAR-Projekt, versucht, Erstgenerationsblitzsysteme zu überspringen, indem Siliziumphotonik-Sender mit MEMS-Strahlsteerern integriert werden. Parallele Softwareinnovation nutzt Edge-KI, um Punktwolkenströme zu komprimieren und Bandbreitenengpässe zu beseitigen. Der Wendepunkt wird erwartet, sobald automobile Festkörpervolumina 10 Millionen Einheiten jährlich übersteigen, was Ausstrahlungseffekte in Bau- und Sicherheitsbereiche auslöst. Infolgedessen wird sich der Technologiemix hin zu Festkörperarchitekturen neu ausbalancieren, obwohl mechanische Plattformen in der ultralangereichweitigen luftgestützten Kartierung bestehen bleiben werden, wo die aktuelle Festkörperreichweite unzureichend ist.

Nach Plattform: Bodenfahrzeuge führen bei der industriellen Integration

Bodenfahrzeuginstallationen erzeugten 39,10 % der Bereitstellungen 2025, gestützt durch automobile OEM-Einführungen und eine Nachfragewelle nach automatisierten Schlepperzügen in der Fertigung. Automobilmontagewerke zeigen reale Anwendungsfälle: BMWs europäische Werke verlassen sich nun auf LiDAR-gesteuerte Rangierroboter, die die Hofverweilzeit um 30 % reduzieren. Marine/Schiffsgebundene Anwendungen erscheinen als der am schnellsten wachsende Bereich mit einer CAGR von 16,8 % aufgrund von Offshore-Energie- und Küstensicherheitsinvestitionen. Schwimmende LiDAR-Bojen mit 12-monatiger autonomer Ausdauer ermöglichen es Windentwicklern, Standortbewertungen zu deriskieren und Umweltvorschriften einzuhalten.

UAV-Plattformen bewahren spezialisierte, aber wachsende Attraktivität für Linienvermögensinspektionen, während Handheld- und Rucksacksysteme von der Stadtkartierung in Gebieten mit schlechtem GPS-Empfang profitieren. Fest installierte Infrastrukturknoten, eingebettet in Smart-City-Straßenlaternen, liefern kontinuierliche Verkehrsanalysen ohne Datenschutzbedenken. Die Plattformdiversifizierung gewährleistet geschichtete Nachfrage, aber Bodenfahrzeuge bleiben das Gravitationszentrum des europäischen LiDAR-Markts aufgrund hoher Stückvolumina in Verbraucher- und Industrieflotten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Automobilindustrie treibt Innovation voran

Automobil und Transport erfassten 35,10 % des Umsatzes 2025 und verankern den europäischen LiDAR-Marktanteil durch regulatorischen Zug und Premium-Segment-Differenzierungsstrategien. OEM-Einführungen kaskadieren über Lieferkettenstufen: Zulieferer qualifizieren fahrzeuginterne Fahrerüberwachungs-LiDAR und Kurzstreckenblitz-Einheiten für automatisiertes Parken. Luft- und Raumfahrt sowie Verteidigung, wachsend mit 17,0 % CAGR, profitieren von UAV-Perimetersicherheitsmissionen und geländefolgenden Navigationspaketen. Militärprogramme betonen ITAR-freie europäische Beschaffung und fördern lokale Produktionsanreize.

Ingenieurwesen, Bauwesen und Vermessung halten stabile Käufe für Fortschritts-Tracking und Als-Gebaut-Validierung aufrecht, gestärkt durch BIM-Level-3-Mandate. Industrielle und Logistikautomatisierung explodiert in Lagerhäusern, wo LiDAR-gesteuerte AMRs die Kommissionierzykluszeiten verkürzen und die Arbeitssicherheit verbessern. Smart Cities nutzen bordsteinmontierte Pods für Fußgänger-Heatmap-Analysen, während Umweltüberwachung luftgestützte Systeme für Waldinventar-Baselines einsetzt. Das resultierende Mosaik bestätigt den Ausstrahlungseffekt des Automobils: Auf Fahrzeugen validierte Technologie migriert schnell in benachbarte Vertikale und verstärkt die Nachfrage im gesamten europäischen LiDAR-Markt.

Geografische Analyse

Deutschland führt die regionale Einführung mit einem Anteil von 29,40 % im Jahr 2025 an, gestärkt durch OEM-Investitionen, Präzisionsfertigungsexpertise und ein dichtes Ökosystem von Tier-1-Zulieferern. Staatliche Forschungs- und Entwicklungszuschüsse subventionieren darüber hinaus Tests von Wahrnehmungssystemen auf Autobahn-Testfeldern und halten den inländischen Beschaffungszyklus lebhaft. Spanien liefert das schnellste Wachstum der Region mit einer CAGR von 17,1 % bis 2031, angetrieben durch 28 Milliarden EUR an Zuteilungen für erneuerbare Energien und intelligente Mobilität, die direkt schwimmende LiDAR- und städtische Verkehrsmanagementsysteme finanzieren. Nationale Digitalisierungsstrategien verpflichten Kommunen zur Einführung von Sensorsystemen, die offene Datenportale speisen, und beschleunigen öffentliche Ausschreibungen für schlüsselfertige LiDAR-Lösungen.

Frankreich und das Vereinigte Königreich halten über Luft- und Raumfahrt bzw. Offshore-Wind robuste Nachfrage aufrecht. Französische Raumfahrtintegratoren arbeiten mit Laserquellspezialisten zusammen, um atmosphärische LiDAR-Nutzlasten für die Überwachung von Treibhausgasen zu entwickeln und den inländischen Anteil zu steigern. Das Vereinigte Königreich nutzt die Celtic-Sea-Lizenzvergaberunden, um bojenmontierte Sensoren mit Eisklassen-Überlebensfähigkeitsstandards zu erproben. Italien konzentriert sich auf Kulturerbe-Scans und BIM-Compliance für Hochgeschwindigkeitsbahnen, während die Niederlande bordsteingebundene LiDAR-Bereitstellungen, die mit MaaS-Apps (Mobilität als Dienstleistung) verknüpft sind, vorantreiben. Nordische Länder dienen als Stresslabore für schneeresistente Leistung und informieren Firmware-Updates, die in kontinentale Flotten zurückfließen. Insgesamt schützt die geografische Diversifizierung den europäischen LiDAR-Markt vor Verlangsamungen in einzelnen Ländern und fördert einen kontinentweiten Lernkreislauf.

Wettbewerbslandschaft

Europäische Marktführer wie Leica Geosystems, Hexagon und RIEGL führen in Vermessungs- und Kartierungsnischen durch Produktbreite, Dienstleistungen und jahrzehntelange Kundenbeziehungen. Ihre Portfolios umfassen nun Einzelphotonen-Luftsensoren, die 14 Millionen Messungen pro Sekunde liefern und landesweite Abdeckung in Rekordzeit ermöglichen. Chinesische Marktteilnehmer wie Hesai sichern wichtige Automobil-Aufträge und nutzen Kostführerschaft und schnelle Iterationszyklen, um in OEM-Lieferketten einzudringen. Partnerschaften wie Mercedes-Benz mit Hesai und Stellantis mit Innoviz veranschaulichen die Offenheit der Käufer für globale Beschaffung und verstärken den Preisdruck im gesamten europäischen LiDAR-Markt.

Start-ups konzentrieren sich auf Festkörperinnovation und Wahrnehmungssoftware. Scantinel und Blickfeld verfolgen die FMCW-Kommerzialisierung, während Outsight Edge-Analysen für die Echtzeit-Objektklassifizierung bündelt. Konsolidierung beschleunigt sich: Hexagons Akquisition eines kanadischen Punktwolken-KI-Unternehmens im Jahr 2024 unterstreicht den Wandel hin zu End-to-End-Plattformen. Anbieter differenzieren sich nun über Lebenszyklus-Wert - sie bieten Kalibrierung als Dienstleistung, KI-gesteuerte Kartierungsportale und Kohlenstoff-Fußabdruck-Dashboards an. Die Doppelkräfte aus Automobil-Volumen und softwarezentrierten Geschäftsmodellen werden die Marktanteilsrankings bis 2030 neu ordnen, obwohl Vermessungsmarktführer defensive Wettbewerbsvorteile bei der regulatorischen Zertifizierung und globalen Supportnetzwerken behalten.

Führende Unternehmen der Europa LiDAR-Branche

Leica Geosystems AG

Hexagon AB

RIEGL Laser Measurement Systems GmbH

Topcon Corporation

Trimble Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Leica Geosystems veröffentlichte eine Fallstudie, die zeigt, dass RTC360-Scanner die Vermessungszeit bei einer Petrochemieanlage in Birmingham halbierten.

- März 2025: Silicon Austria Labs brachte das CoRaLi-DAR-Konsortium voran und integrierte LiDAR und Radar auf einer einzigen Photonikplattform für den automobilen Einsatz.

- März 2025: Mercedes-Benz unterzeichnete mit Hesai einen globalen Pakt zur Entwicklung intelligenter Fahrzeuge und machte den chinesischen Anbieter zur primären LiDAR-Quelle für kommende Modelle.

- Februar 2025: RIEGL kooperierte mit Dufour Aerospace, um luftgestütztes LiDAR auf eVTOL-Plattformen für Missionen der fortgeschrittenen Luftmobilität zu validieren.

- Februar 2025: Scanner2GO erweiterte die deutschen LiDAR-Mietdienstleistungen um schlüsselfertige Schulungspakete für Bauunternehmen.

- Januar 2025: Embotech setzte bei BMWs europäischen Werken automatisiertes Fahrzeugrangieren mithilfe von Hesai-Sensoren und Outsight-Wahrnehmungssoftware ein.

Umfang des Europa LiDAR-Marktberichts

LiDAR ist eine Methode der Fernerkundung, die Licht in Form eines gepulsten Lasers verwendet, um Entfernungen (variable Abstände) zur Erde zu messen. Diese Lichtimpulse erzeugen in Kombination mit anderen vom Luftgestützten System aufgezeichneten Daten präzise dreidimensionale Informationen über die Form der Erde und ihre Oberflächeneigenschaften. Der Bericht behandelt die aufkommenden Trends bei LiDAR, segmentiert nach Typ und Komponenten, die von verschiedenen Branchen in den anderen untersuchten Regionen verwendet werden.

| Luft-LiDAR |

| Mobiles/Fahrzeugmontiertes LiDAR |

| Terrestrisches (Stativ) LiDAR |

| Bathymetrisches/Marines LiDAR |

| Mechanisches Scanning |

| Festkörper-MEMS |

| Festkörper-Flash/OPA |

| FMCW/Hybrid |

| UAV/Drohne |

| Bodenfahrzeug |

| Handheld/Rucksack |

| Feste Infrastruktur |

| Marine/Schiffsgebunden |

| Automobil und Transport |

| Ingenieurwesen, Bauwesen und Vermessung |

| Industrielle und Logistikautomatisierung |

| Luft- und Raumfahrt sowie Verteidigung |

| Umweltüberwachung und Landwirtschaft |

| Smart Cities und Infrastruktur |

| Sonstige Endverbrauchsbranchen |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| Niederlande |

| Belgien |

| Schweiz |

| Rest von Europa |

| Nach Produkttyp | Luft-LiDAR |

| Mobiles/Fahrzeugmontiertes LiDAR | |

| Terrestrisches (Stativ) LiDAR | |

| Bathymetrisches/Marines LiDAR | |

| Nach Technologie | Mechanisches Scanning |

| Festkörper-MEMS | |

| Festkörper-Flash/OPA | |

| FMCW/Hybrid | |

| Nach Plattform | UAV/Drohne |

| Bodenfahrzeug | |

| Handheld/Rucksack | |

| Feste Infrastruktur | |

| Marine/Schiffsgebunden | |

| Nach Endverbrauchsbranche | Automobil und Transport |

| Ingenieurwesen, Bauwesen und Vermessung | |

| Industrielle und Logistikautomatisierung | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Umweltüberwachung und Landwirtschaft | |

| Smart Cities und Infrastruktur | |

| Sonstige Endverbrauchsbranchen | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| Niederlande | |

| Belgien | |

| Schweiz | |

| Rest von Europa |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen LiDAR-Markts?

Der Markt wird im Jahr 2026 auf 1,17 Milliarden USD geschätzt und soll sich bis 2031 verdoppeln.

Welche Produktkategorie führt die Verkäufe in Europa an?

Mobile/Fahrzeugmontierte Systeme halten 46,60 % des Umsatzes 2025 aufgrund der weitverbreiteten automobilen und logistischen Nutzung.

Welche CAGR ist für marines LiDAR in Europa prognostiziert?

Bathymetrische und marine Bereitstellungen sollen bis 2031 mit einer CAGR von 16,6 % wachsen.

Welches Land ist der größte LiDAR-Anwender in Europa?

Deutschland hält einen Anteil von 29,40 %, gestützt durch seine automobilen OEM-Basis und den Fokus auf industrielle Automatisierung.

Wie beeinflussen Festkörpersensoren die Preise?

Automobile Mengenvolumina sollen die Preise für Festkörper-LiDAR um bis zu 70 % vor 2030 senken und damit die industrielle Einführung ausweiten.

Welche regulatorische Änderung beschleunigt die automobil-LiDAR-Nachfrage?

Die sensorbasierten Sicherheitsbewertungen von Euro-NCAP für 2026 machen LiDAR faktisch obligatorisch für Fahrzeuge mit Fünf-Sterne-Bewertungen.

Seite zuletzt aktualisiert am: