Application Lifecycle Management (ALM) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

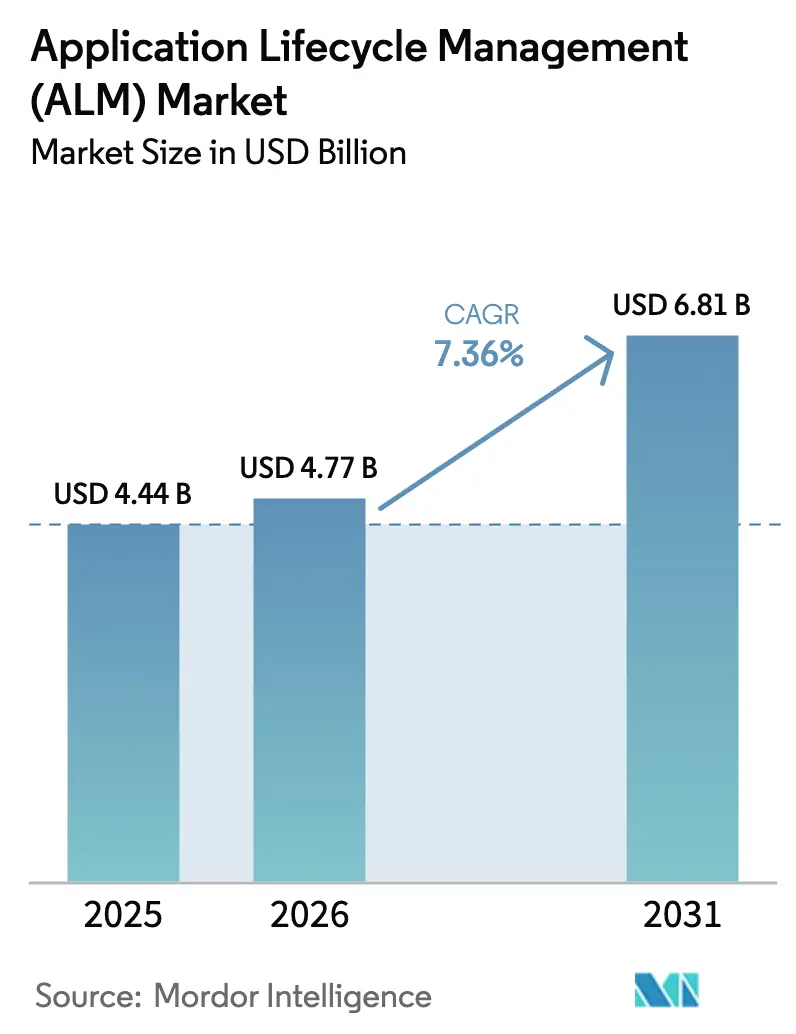

| Marktgröße (2026) | 4.77 Milliarden US-Dollar |

| Marktgröße (2031) | 6.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Application Lifecycle Management (ALM) Marktanalyse von Mordor Intelligence

Die Marktgröße für Application Lifecycle Management wurde im Jahr 2025 auf 4,44 Milliarden USD geschätzt und soll von 4,77 Milliarden USD im Jahr 2026 auf 6,81 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,36 % während des Prognosezeitraums (2026–2031). Dieses Wachstum spiegelt den starken Anstieg der Softwarekomplexität, das zunehmende Tempo der DevOps-Einführung und das Mandat für integrierte Governance-Rahmenwerke wider, die sich von der Ideenfindung bis zur Außerbetriebnahme erstrecken. Der regulatorische Schwung – insbesondere die Executive Orders 14028 und 14144 der Vereinigten Staaten – verpflichtet Softwareanbieter nun zur Erstellung von Software Bills of Materials, was Investitionen in Plattformen beschleunigt, die die Rückverfolgbarkeit von Komponenten automatisieren. Gleichzeitig führt die Verschmelzung von ALM und künstlicher Intelligenz prädiktives Testen, intelligentes Backlog-Management und automatisierte Fehlerbehebung ein, sodass Teams schnell wachsende generative KI-Codebasen verwalten können, ohne die Übersicht zu verlieren. Anbieter, die vertikale Vorlagen, enge KI-Integrationen und cloud-native Skalierbarkeit liefern, definieren die Wettbewerbsdynamik im Application Lifecycle Management Markt neu.

Wichtigste Erkenntnisse des Berichts

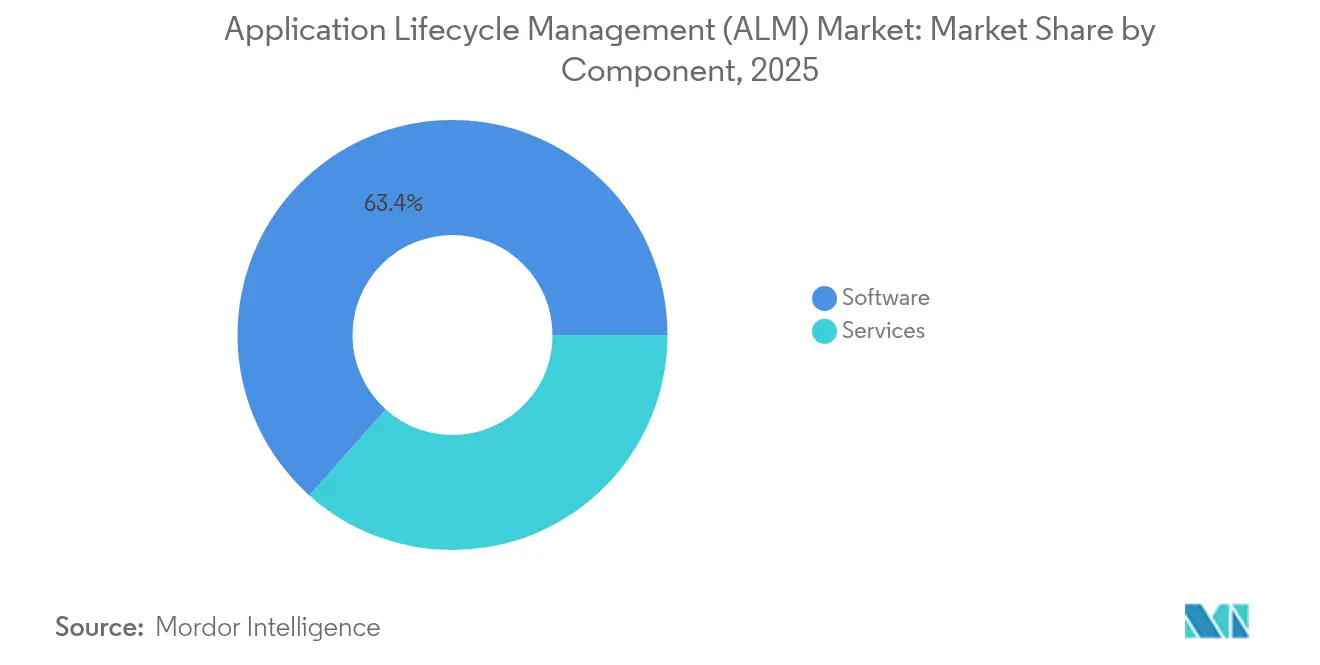

- Nach Komponente hielt Software im Jahr 2025 einen Umsatzanteil von 63,40 %; Dienstleistungen sind das am schnellsten wachsende Element mit einer CAGR von 10,12 % bis 2031.

- Nach Plattform entfielen im Jahr 2025 57,30 % der Nutzung auf webbasierte Tools, während mobilbasierte Lösungen auf eine CAGR von 11,18 % bis 2031 zusteuern.

- Nach Bereitstellungsmodell expandieren Cloud-Lösungen mit einer CAGR von 11,95 % und übertreffen On-Premise-Optionen im gesamten Prognosehorizont der Application Lifecycle Management Marktgröße.

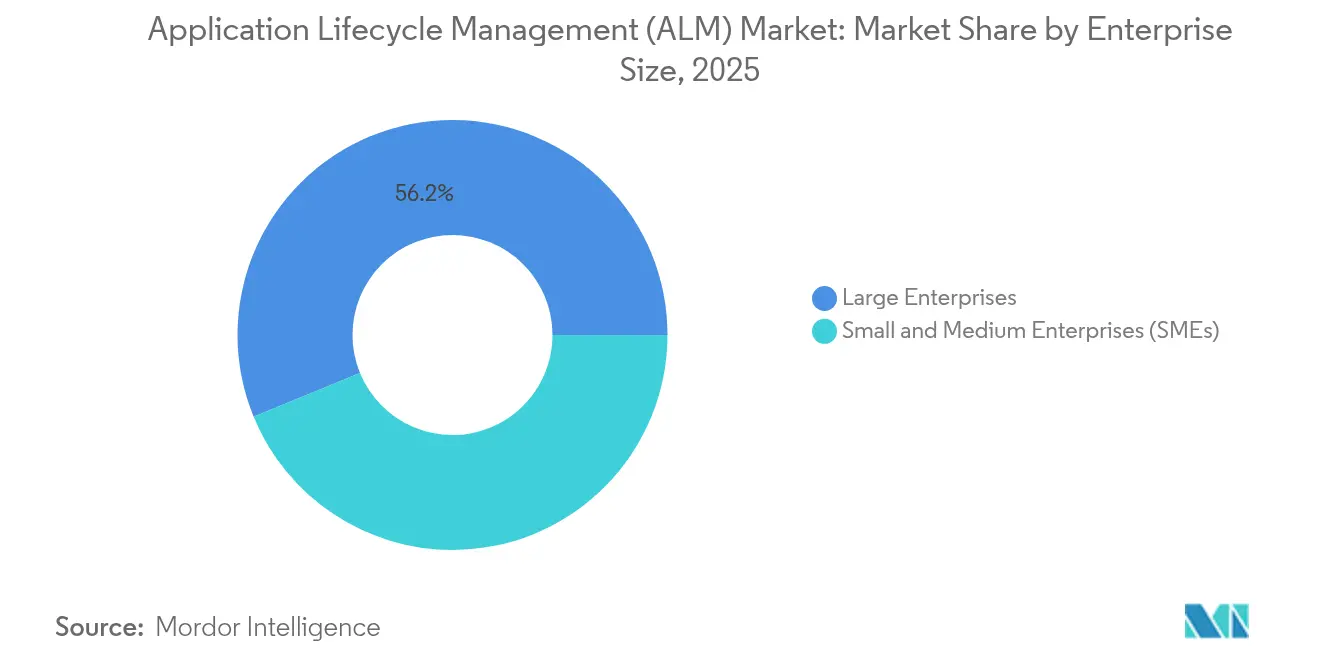

- Nach Unternehmensgröße erzielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 56,20 %; KMU sollen mit einer CAGR von 10,74 % wachsen.

- Nach Branche führte IT und Telekommunikation mit einem Anteil von 25,60 % am Application Lifecycle Management Marktanteil im Jahr 2025; die Fertigung ist mit einer CAGR von 11,36 % bis 2031 auf Wachstumskurs.

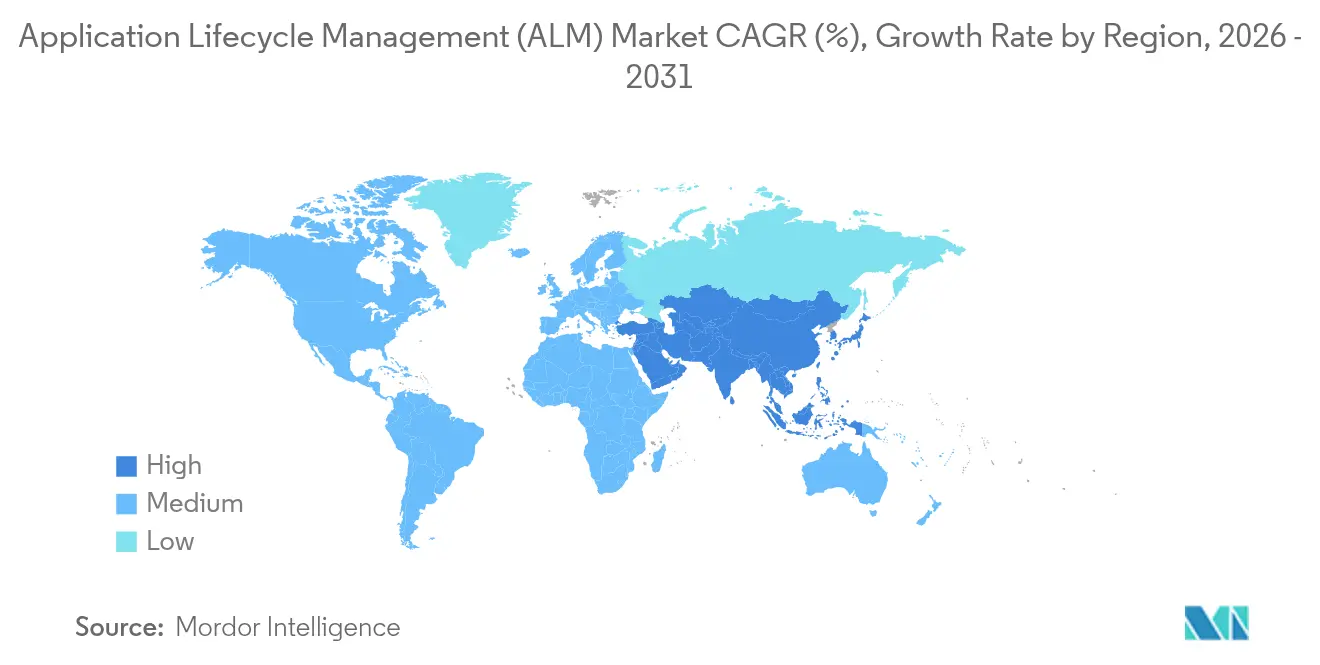

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,90 % am Application Lifecycle Management Marktanteil, während Asien-Pazifik mit einer CAGR von 8,72 % die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Application Lifecycle Management (ALM) Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung agiler und DevOps-Praktiken | +1.5% | Global; am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg cloud-nativer ALM-Bereitstellungen | +1.7% | Global; frühe Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach durchgängiger Rückverfolgbarkeit zur Erfüllung von Sicherheits- und Qualitätsvorgaben (ISO 26262, FDA usw.) | +1.9% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| ALM-KI-Konvergenz für die Governance der GenAI-Codegenerierung | +1.0% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verpflichtende Software Bill of Materials (SBOM) Vorschriften | +0.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Rasante Verbreitung von Low-Code- und No-Code-Entwicklungsplattformen | +1.3% | Global; hohe Akzeptanz bei KMU in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung agiler und DevOps-Praktiken

Mehr als 70 % der Entwicklungsteams verlassen sich mittlerweile auf agile Rahmenwerke, was Plattformen dazu zwingt, Sprint-Planung, automatisierte Builds und prüfungssichere Dokumentation in einem kohärenten Ablauf zu vereinen. Hybride Governance, die Stage-Gate-Prüfpunkte mit Echtzeit-DevOps-Telemetrie verbindet, gewinnt an Bedeutung und veranlasst Anbieter, vorkonfigurierte Workflows einzubetten, die sowohl Produktmanager als auch Compliance-Verantwortliche zufriedenstellen. Microsofts Engineering Lifecycle Management Suite liefert beispielsweise rollenbasierte Vorlagen und KI-gestützte Testpriorisierung und veranschaulicht, wie die Funktionstiefe die Präferenzen im Application Lifecycle Management Markt neu gestaltet.

Anstieg cloud-nativer ALM-Bereitstellungen

Cloud-gehostete Bereitstellungsmodelle reduzieren den Infrastrukturaufwand, unterstützen verteilte Belegschaften und lassen sich mühelos in Container-Orchestrierungssysteme wie Kubernetes integrieren. IBMs Engineering Integration Hub zeigt, wie verwaltete Pipelines, Policy-as-Code und elastische Build-Agenten die Zykluszeit verbessern und gleichzeitig strenge Sicherheitskontrollen aufrechterhalten. Finanzdienstleistungs- und Gesundheitsorganisationen – einst vorsichtig gegenüber Off-Premise-Daten – setzen nun auf dedizierte Cloud-Regionen, die Souveränitätsanforderungen erfüllen, und erweitern damit die Nachfrage im Application Lifecycle Management Markt weiter.

Nachfrage nach durchgängiger Rückverfolgbarkeit für die Compliance

Sicherheitskritische Branchen müssen jede Anforderung, jeden Test und jede Änderung nachweisen. Automobilingenieure, die ISO 26262 implementieren, sind beispielsweise auf automatisierte Rückverfolgbarkeit angewiesen, um Audits zu verkürzen und die Produktsicherheit zu verbessern. Parasoft hebt hervor, dass automatisierte Compliance-Berichte den Dokumentationsaufwand um bis zu 40 % reduzieren. LeddarTechs Einsatz von Codebeamer ALM lieferte zentralisierte Dokumentation und Echtzeit-Rückverfolgbarkeitsmatrizen zur Erfüllung der ISO 26262-Meilensteine [1]PTC, "LeddarTech Fallstudie: Laserfokus auf ISO 26262-bereitem ALM," ptc.com und zeigt, wie die Compliance-Integration Lösungen im Application Lifecycle Management Markt differenziert.

ALM-KI-Konvergenz für die Governance der GenAI-Codegenerierung

Generative KI beschleunigt die Programmierung, multipliziert jedoch das Risiko. Ericsson weist darauf hin, dass KI-gestützte Netzwerkfunktionen eine Lifecycle-Überwachung erfordern, die der traditioneller Codemodule entspricht. ALM-Suiten überwachen nun KI-generierte Code-Snippets, scannen Abhängigkeiten und setzen Lizenzrichtlinien durch, während prädiktive Analysen die Sprint-Prognose verbessern. Plattformen, die statische Analyse, Erkennung von Geheimnissen und Algorithmus-Audit-Protokolle kombinieren, sichern sich einen führenden Vorteil, da Unternehmen ihre Pipelines im Application Lifecycle Management Markt absichern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungs- und Integrationskosten | -0.7% | Global, mit stärkeren Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Komplexität veralteter Toolchains | -0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangel an ALM-Orchestrierungstalenten | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Tool-Wildwuchs verursacht Governance-Fragmentierung | -0.4% | Global, mit stärkeren Auswirkungen in Großunternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungs- und Integrationskosten

Anpassung, Prozessneugestaltung und Teamschulung übersteigen häufig die Lizenzgebühren und erhöhen die Gesamtbetriebskosten. HCLTech begegnet dieser Herausforderung durch abonnementbasierte Beschleuniger und rund um die Uhr verfügbare verwaltete Dienste, die die Wartung auslagern und gleichzeitig die Governance aufrechterhalten. Dennoch bleiben Budgetbeschränkungen ein Hindernis für KMU, die nach umfassenden Funktionen im Application Lifecycle Management Markt suchen.

Komplexität veralteter Toolchains

Viele Unternehmen unterhalten jahrzehntealte Test- und Anforderungstools, denen moderne APIs fehlen, was eine einheitliche Rückverfolgbarkeit erschwert. Siemens' Polarion ALM begegnet dieser Lücke durch vorgefertigte Konnektoren und hochvolumige Analysen, die für hybride Umgebungen konzipiert sind (polarion.com). Dennoch erhöhen parallele Betriebe das Duplikationsrisiko und verlangsamen die Datenvereinheitlichung im Application Lifecycle Management Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software dominiert, während Dienstleistungen beschleunigen

Software erzielte im Jahr 2025 einen Umsatzanteil von 63,40 % und spiegelt damit ihre Rolle als digitaler Knotenpunkt für Anforderungsmanagement, kontinuierliche Integration, automatisiertes Testen und Release-Gating im Application Lifecycle Management Markt wider. Unternehmen kaufen umfassende Suiten, um Übergaben zu reduzieren und eine einzige Quelle der Wahrheit zu gewährleisten. Dienstleistungen wachsen jedoch mit einer CAGR von 10,12 % und gehen über die grundlegende Implementierung hinaus hin zu ganzheitlichen Transformationsprogrammen. HCLTechs ALM-Beratungsangebote liefern Migration, Prozessoptimierung und KI-gestützte Erkenntnisebenen und zeigen, wie Dienstleistungen nun eine nachhaltige Wertschöpfung unterstützen. Mit zunehmender Einführung halten Managed-Services-Abonnements Pipelines betriebsbereit und vergrößern damit den Dienstleistungsanteil an der Application Lifecycle Management Marktgröße.

Unternehmenskäufer sehen in gebündeltem Fachwissen eine Risikominderung: Berater aktualisieren Pipelines, ohne den Produktionsbetrieb zu unterbrechen, integrieren den SBOM-Export und automatisieren die Testorchestrierung. Diese zusätzliche Sicherheit fördert die Ausgaben für kontinuierliche Beratung, da Unternehmen ihre Toolchains modernisieren und gleichzeitig die Prüfungsbereitschaft im Application Lifecycle Management Markt aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Plattform: Mobilbasierte Lösungen gewinnen an Bedeutung

Weboberflächen dominierten im Jahr 2025 mit einem Anteil von 57,30 %, dank der allgegenwärtigen Verfügbarkeit von Browsern und reibungsloser Updates. Remote-Arbeit treibt jedoch die mobilorientierte Nutzung mit einer CAGR von 11,18 % voran. Moderne Apps ermöglichen nun sichere Code-Reviews, Fehlerzuweisungen und Bereitstellungsgenehmigungen über Smartphones und verkürzen damit die Reaktionszeiten bei Vorfällen. IBM, Siemens und Microsoft führen Progressive-Web-Anwendungen ein, die Offline-Betrieb, sofortige Push-Updates und biometrischen Zugang bieten und Mobilität zu einer Standarderwartung machen. Der Aufstieg der mobilen Governance erhöht die Nachfrage nach verschlüsselten Offline-Caches und Zero-Trust-Authentifizierung und sichert einen wichtigen Platz im Application Lifecycle Management Markt.

Die wachsende Präferenz für unterwegs nutzbare Dashboards beeinflusst auch Kaufentscheidungen in stark regulierten Bereichen; Compliance-Verantwortliche können Rückverfolgbarkeitsmatrizen von Fabrikböden aus überprüfen, was Freigabezyklen verkürzt und die Rechenschaftspflicht in der Application Lifecycle Management Marktgröße stärkt.

Nach Bereitstellungsmodell: Cloud-basierte Lösungen führen die Innovation an

Cloud-Bereitstellungen wachsen mit einer CAGR von 11,95 % und ermöglichen elastische Builds, KI-gestützte Analysen und globale Zusammenarbeit ohne Infrastrukturwartung. IBMs Integration Hub veranschaulicht, wie Policy-as-Code-Pipelines nativ in Cloud-Regionen mit vollständiger Verschlüsselung und automatisiertem Failover betrieben werden. On-Premise-Installationen bleiben für Verteidigungs-, öffentliche Sicherheits- und Life-Sciences-Unternehmen unverzichtbar, die Air-Gap-Architekturen durchsetzen. Hybride Ansätze verbinden interne Artefakt-Repositories mit cloud-gehosteter Orchestrierung und ermöglichen eine schrittweise Modernisierung bei gleichzeitigem Schutz sensibler geistiger Eigentumsrechte. Diese flexiblen Muster erhöhen die Plattformoptionalität und fördern eine breitere Einführung im Application Lifecycle Management Markt.

Anbieter, die in verbrauchsbasierte Preisgestaltung und Kostenüberwachungs-Dashboards investieren, stärken die Cloud-Attraktivität weiter, indem sie Ausgaben direkt mit der Projektaktivität verknüpfen und die wirtschaftliche Effizienz im Application Lifecycle Management Markt hervorheben.

Nach Unternehmensgröße: KMU setzen ALM durch Low-Code ein

Großunternehmen erzielten im Jahr 2025 einen Umsatzanteil von 56,20 % und nutzten dabei tiefgreifende Automatisierung und Governance zur Verwaltung komplexer Multi-Release-Portfolios. KMU expandieren mit einer CAGR von 10,74 %, gestärkt durch Low-Code-Plattformen, die ALM-Funktionen einbetten und den Skript- und Konfigurationsaufwand reduzieren. Microsoft Power Platform zentralisiert Versionskontrolle, Umgebungsförderung und Benutzerrollenzuordnung in einer vertrauten Oberfläche. Diese Funktionen bieten kleineren Unternehmen unternehmensgerechte Strenge ohne hohen Personalaufwand und erweitern damit den Einführungstrichter im Application Lifecycle Management Markt.

Community-Marktplätze bieten vorgefertigte Vorlagen für die Durchsetzung von Richtlinien, Änderungskontroll-Workflows und SBOM-Export, senken Hürden und beschleunigen die Wertrealisierung für mittelständische Käufer, die in den Application Lifecycle Management Markt eintreten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale: Fertigung beschleunigt die digitale Transformation

IT und Telekommunikation sicherten sich im Jahr 2025 einen Ausgabenanteil von 25,60 % aufgrund kontinuierlicher Serviceinnovation, 5G-Rollouts und Netzwerkfunktionsvirtualisierung. Ericsson unterstreicht, dass KI-gestützte Netzwerkfunktionen eine strenge Lifecycle-Überwachung erfordern und das Modellmanagement in Standardpipelines integrieren. Die Fertigung ist jedoch mit einer CAGR von 11,36 % die am schnellsten wachsende Vertikale. PTC Codebeamer vereint ALM- und Produktlebenszyklus-Threads und gibt Automobil- und Industrieunternehmen synchronisierte Transparenz über Software- und Hardware-Artefakte. Diese Synergie mindert kostspielige Rückrufe und unterstützt den Übergang zu softwaredefinierten Produkten, was neuen Schwung im Application Lifecycle Management Markt unterstreicht.

Die Konvergenz von Betriebstechnologie-Firmware und Unternehmenssoftware erfordert einen einzigen digitalen Faden, der die Änderungsnachverfolgbarkeit gewährleistet, und stärkt die Plattformauswahlkriterien bei Fabrikbetreibern, die unter den Vorgaben von Industrie 4.0 modernisieren.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 38,90 %. Bundesweite Cybersicherheitsanordnungen in Verbindung mit robuster Risikokapitalfinanzierung beschleunigen die Einführung KI-integrierter, SBOM-fähiger Suiten im Application Lifecycle Management Markt. Im Bereich ansässige Technologiekonzerne fördern die Interoperabilität des Ökosystems, während Cloud-first-Kulturen Releasezyklen verkürzen und den Fokus auf kontinuierliche Compliance verstärken.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 8,72 %. Die rasche digitale Transformation in China, Indien und Südostasien kombiniert mit wachsender Public-Cloud-Kapazität steigert die Nachfrage. Japanische Hersteller priorisieren ISO-konforme Rückverfolgbarkeit, während indische IT-Dienstleistungsunternehmen die globale Lieferung über mandantenfähige Plattformen orchestrieren. Anbieter, die robuste Lokalisierung, skalierbare Preisgestaltung und flexible Bereitstellung bieten, gewinnen inkrementelle Marktanteile im Application Lifecycle Management Markt.

Europa, verankert durch strenge Datenschutzvorschriften und branchenspezifische Sicherheitsrahmen, setzt stark auf Lösungen mit automatisierter Beweiserfassung und Normbibliotheken. Automobil-OEMs in Deutschland integrieren modellbasiertes Systems Engineering mit Polarion ALM zur Handhabung softwaredefinierter Fahrzeuge. Die Region ist auch Vorreiter bei Nachhaltigkeitskennzahlen und veranlasst Plattformen, den Energieverbrauch während der Build-Pipelines zu erfassen – ein aufkommender Differenzierungsfaktor im Application Lifecycle Management Markt.

Wettbewerbslandschaft

Der Application Lifecycle Management Markt verbindet Konsolidierung und spezialisierte Innovation. Microsoft Azure DevOps, IBM Engineering Lifecycle Management und Atlassian Jira Align dominieren Unternehmensportfolios mit breiter Funktionalität und umfangreichen Partnerökosystemen. Siemens Polarion und PTC Codebeamer beherrschen regulierte Nischen mit vorgepackten Compliance-Workflows. Perforce Helix ALM differenziert sich durch tiefgreifende Versionskontrolle, während Digital.ai Analysen, Sicherheit und Release-Management unter einem einzigen Value-Stream-Dach bündelt.

Strategische Akquisitionen gestalten Angebote neu: PTCs Übernahme der IncQuery Group stärkt das modellbasierte Systems Engineering für Hersteller. Microsoft verbessert die CI/CD-Governance der Power Platform und senkt die Hürde für Citizen Developer. Anbieter investieren stark in KI-gestützte Erkenntnisse, SBOM-Automatisierung und vertikale Beschleuniger, um Kunden zu binden und Wechselkosten zu erhöhen. Chancen im ungenutzten Bereich bestehen in der Vereinheitlichung von Low-Code-Governance mit der Sicherheitslage von Unternehmen, der Orchestrierung von KI-generiertem Code und der Integration von Nachhaltigkeits-KPIs. Anbieter, die PLM, ALM und operative Analysen kombinieren, sind gut positioniert, um inkrementelle Marktanteile zu gewinnen, da Käufer nahtlose digitale Fäden über Produkt- und Softwareentwicklung im Application Lifecycle Management Markt hinweg anstreben.

Führende Unternehmen im Application Lifecycle Management (ALM) Markt

Microsoft Corporation

IBM Corporation

Atlassian Corporation Plc

Broadcom Inc.

Siemens AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: HCLTech präsentierte xLMate auf der Siemens Realize LIVE Americas und betonte die kostensparende Zusammenarbeit.

- April 2025: PTC übernahm die IncQuery Group, um die ALM- und Systems-Engineering-Expertise zu vertiefen.

- Januar 2025: Foundant veröffentlichte KI-gestützte Updates für seinen Grant and Scholarship Lifecycle Manager.

- Januar 2025: Microsoft erweiterte die ALM-Funktionen der Power Platform und verbesserte Governance, CI/CD und die Dataverse-Integration.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Application Lifecycle Management Markt als den gesamten Jahresumsatz, der durch Software-Suiten und eng verknüpfte Dienstleistungen generiert wird, die Planung, Programmierung, Versionskontrolle, Testen, Release und laufende Wartung von Unternehmensanwendungen steuern, unabhängig davon, ob sie On-Premise oder als Cloud-Abonnements bereitgestellt werden. Der Fokus liegt auf integrierten End-to-End-Plattformen, die agile und DevOps-Workflows, DevSecOps-Compliance und teamübergreifende Rückverfolgbarkeit ermöglichen. Hier bietet Mordor Intelligence klare Umfangsgrenzen für Käufer.

Ausschlüsse aus dem Umfang umfassen eigenständige Fehlerverfolgungstools, generische Projektboards und Quellcodeverwaltungstools, die ohne Lifecycle-Module verkauft werden und nicht berücksichtigt werden, ebenso wenig wie reine Beratungsaufträge, die von einer ALM-Plattform losgelöst sind.

Segmentierungsübersicht

- Nach Komponente

- Software

- Dienstleistungen

- Nach Plattform

- Webbasiert

- Mobilbasiert

- Nach Bereitstellungsmodell

- On-Premise

- Cloud-basiert

- Hybrid

- Nach Unternehmensgröße

- Kleine und Mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Branchenvertikale

- IT und Telekommunikation

- BFSI

- Gesundheitswesen

- Einzelhandel und E-Commerce

- Fertigung

- Behörden

- Medien und Unterhaltung

- Sonstige Vertikalen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews und strukturierte Umfragen mit Plattformarchitekten, Unternehmens-Tool-Käufern, Managed-Service-Anbietern und regionalen Distributoren in Nordamerika, Europa und Asien-Pazifik ermöglichten es uns, Preiskorridore, Cloud-Konversionsraten und vertikale Penetrationsmuster zu überprüfen. Das Feedback wurde in das Modell eingespeist, bis ein richtungsweisender Konsens entstand.

Sekundärforschung

Unsere Analysten begannen mit weithin anerkannten öffentlichen Datensätzen wie der Entwickler-Kopfzahlreihe des US Bureau of Labor Statistics, den OECD-IKT-Investitionstabellen, den DevOps-Einführungsumfragen der Cloud Native Computing Foundation, den NIST Secure-SDLC-Richtlinien und den Gartner-Warnmeldungen zu Open-Source-Schwachstellen, die zusammen den adressierbaren Nachfragepool und den regulatorischen Druck skizzieren. Unternehmens-10-K-Berichte, wichtige Anbieterpreislisten und F-20-Einreichungen halfen uns, Durchschnittsverkaufspreise und Dienstleistungsanteile zu überprüfen.

Kostenpflichtige Repositories wie D&B Hoovers für finanzielle Aufschlüsselungen von Anbietern und Dow Jones Factiva für Vertragsgewinne lieferten zusätzliche Signalstärke, bevor die Zahlen in das Modell einflossen. Die genannten Quellen sind illustrativ; viele weitere Fachzeitschriften, Handelsportale, Zollunterlagen und Patentdatenbanken wurden konsultiert, um feinere Annahmen zu validieren.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz, verankert an den globalen Unternehmensausgaben für Software und verfeinert durch die ALM-Penetration nach Belegschaftsgröße, legte die anfängliche Baseline für 2025 fest. Die Ergebnisse wurden dann mit selektiven Bottom-up-Überprüfungen abgeglichen, einschließlich stichprobenartiger Anbieterumsätze, Kanallieferungen und durchschnittlicher Abonnementgebühren, um für nicht gemeldete mittelständische Akteure zu korrigieren.

Zu den wichtigsten Variablen gehören das Wachstum der professionellen Entwicklerpopulation, der Anteil agiler und DevOps-Projekte, der Mix der Public-Cloud-Ausgaben, die durchschnittliche Preisgestaltung pro Lizenz, regulatorische Ereignisse, die Rückverfolgbarkeit erfordern (z. B. SBOM-Mandate), und makroökonomische Software-Investitionszyklen.

Prognosen bis 2030 basieren auf multivariater Regression und Szenarioanalyse, wobei Elastizitätsfaktoren aus der Primärforschungsstimmung abgeleitet werden.

Fehlende Datenpunkte in Lieferantenkonsolidierungen wurden mithilfe regionaler Durchschnittsverkaufspreis-Proxys überbrückt, die anhand von Distributor-Feedback validiert wurden.

Datenvalidierung und Aktualisierungszyklus

Jeder Entwurf durchläuft Anomaliescans, Varianzschwellen und Peer-Review vor der Freigabe. Wir aktualisieren Modelle jährlich; wesentliche Ereignisse wie größere Fusionen, Preisanpassungen oder regulatorische Änderungen lösen Zwischenaktualisierungen aus, und eine abschließende Plausibilitätsprüfung wird kurz vor der Lieferung durchgeführt, um sicherzustellen, dass Kunden die neueste validierte Ansicht erhalten.

Warum Mordors Application Lifecycle Management Baseline Verlässlichkeit genießt

Schätzungen verschiedener Herausgeber weichen häufig voneinander ab, da jedes Unternehmen unterschiedliche funktionale Umfänge, Preisstufen und Aktualisierungsrhythmen wählt und Bottom-up-Konsolidierungen möglicherweise nicht vollständig gegen Makrosignale validiert.

Zu den wichtigsten Ursachen für Abweichungen gehören Studien, die generische Issue-Tracking-Tools bündeln, andere, die statische Währungsumrechnungen anwenden, einige, die nicht validierte Durchschnittsverkaufspreis-Eskalatoren verwenden, und mehrere, die Modelle nur alle drei Jahre überarbeiten, während Mordor-Analysten den Umfang strikt auf integrierte ALM-Suiten ausrichten, vierteljährliche Devisendurchschnitte anwenden und Variablen jährlich überarbeiten.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| 4,44 Mrd. USD (2025) | ||

| 4,35 Mrd. USD (2024) | Globales Beratungsunternehmen A | Beinhaltet eigenständige Projektboards; einheitlicher Jahreswährungskurs |

| 4,26 Mrd. USD (2024) | Branchenpublisher B | Wendet konservative Cloud-Einführung und fünfjährige statische Preisgestaltung an |

| 4,42 Mrd. USD (2024) | Tech-Analyseunternehmen C | Prognosen werden zweijährlich aktualisiert; schließt Wartungsdienstleistungen aus |

Zusammenfassend lässt sich sagen, dass die disziplinierte Umfangsauswahl, der jährliche Aktualisierungszyklus und die Dual-Lens-Validierung bedeuten, dass Mordors Zahlen Entscheidungsträgern eine ausgewogene, transparente Baseline bieten, die auf klare Variablen und wiederholbare Schritte zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Application Lifecycle Management Markt derzeit?

Der Application Lifecycle Management Markt beläuft sich im Jahr 2026 auf 4,77 Milliarden USD und soll bis 2031 einen Wert von 6,81 Milliarden USD erreichen.

Welche Region führt die Einführung heute an?

Nordamerika führt mit einem Anteil von 38,90 % am Umsatz 2025 aufgrund der frühen Cloud-Einführung und strenger Sicherheitsvorgaben für die Lieferkette.

Warum wächst die Cloud-Bereitstellung am schnellsten?

Cloud-Modelle expandieren mit einer CAGR von 11,95 %, da sie elastische Skalierbarkeit, KI-gestützte Analysen und geringeren Infrastrukturaufwand im Application Lifecycle Management Markt bieten.

Wie beeinflussen SBOM-Vorschriften die Plattformwahl?

Exekutivdirektiven verlangen nun Komponenttransparenz, sodass Käufer Suiten bevorzugen, die die SBOM-Generierung und Schwachstellenverfolgung bei jedem Build automatisieren.

Welche Rolle spielt KI in modernen ALM-Lösungen?

KI-Module optimieren Code-Reviews, Fehlervorhersage und Sprint-Planung, steigern die Geschwindigkeit und wahren gleichzeitig Sicherheit und regulatorische Compliance im Application Lifecycle Management Markt.

Seite zuletzt aktualisiert am: