Marktgröße und Marktanteil für Belegungssensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

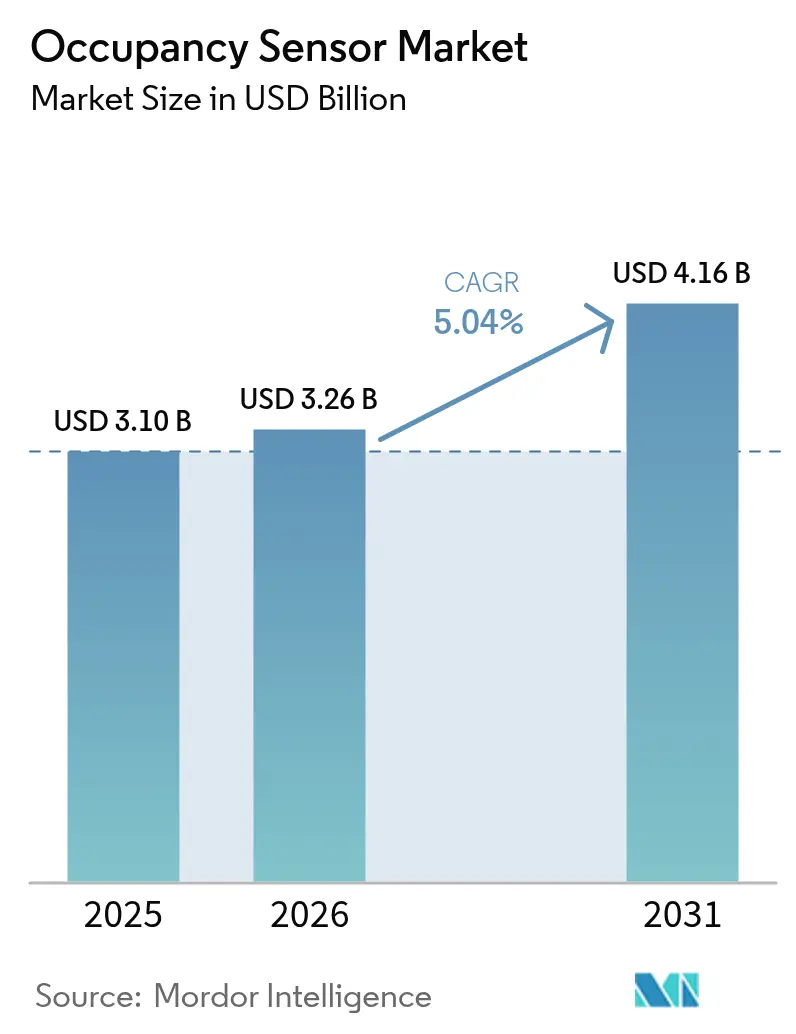

| Marktgröße (2026) | 3.26 Milliarden US-Dollar |

| Marktgröße (2031) | 4.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.04% CAGR |

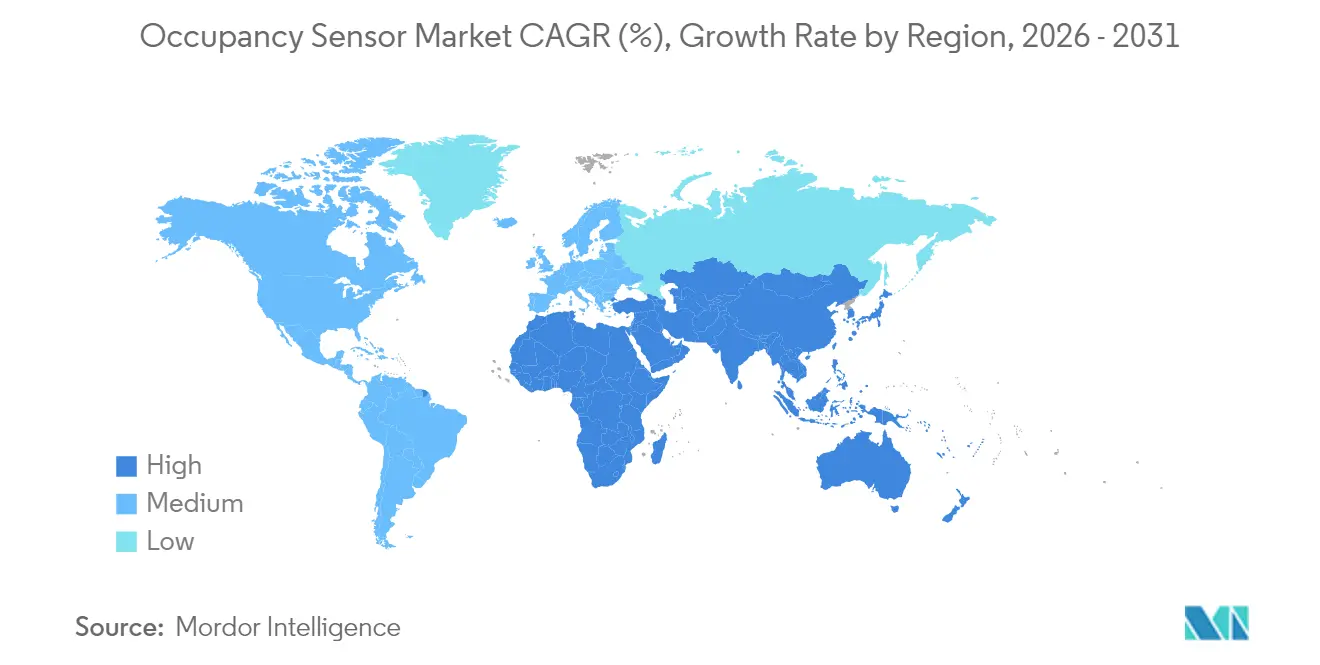

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

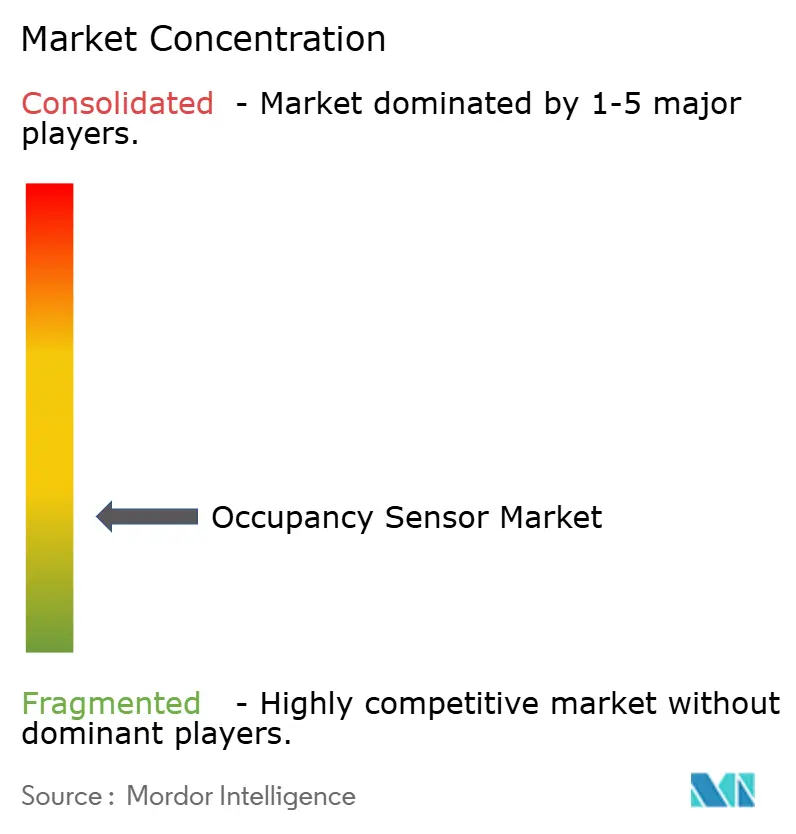

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Belegungssensoren von Mordor Intelligence

Die Marktgröße für Belegungssensoren wurde im Jahr 2025 auf 3,10 Milliarden USD geschätzt und soll von 3,26 Milliarden USD im Jahr 2026 auf 4,16 Milliarden USD bis 2031 wachsen, mit einer CAGR von 5,04 % während des Prognosezeitraums (2026–2031).

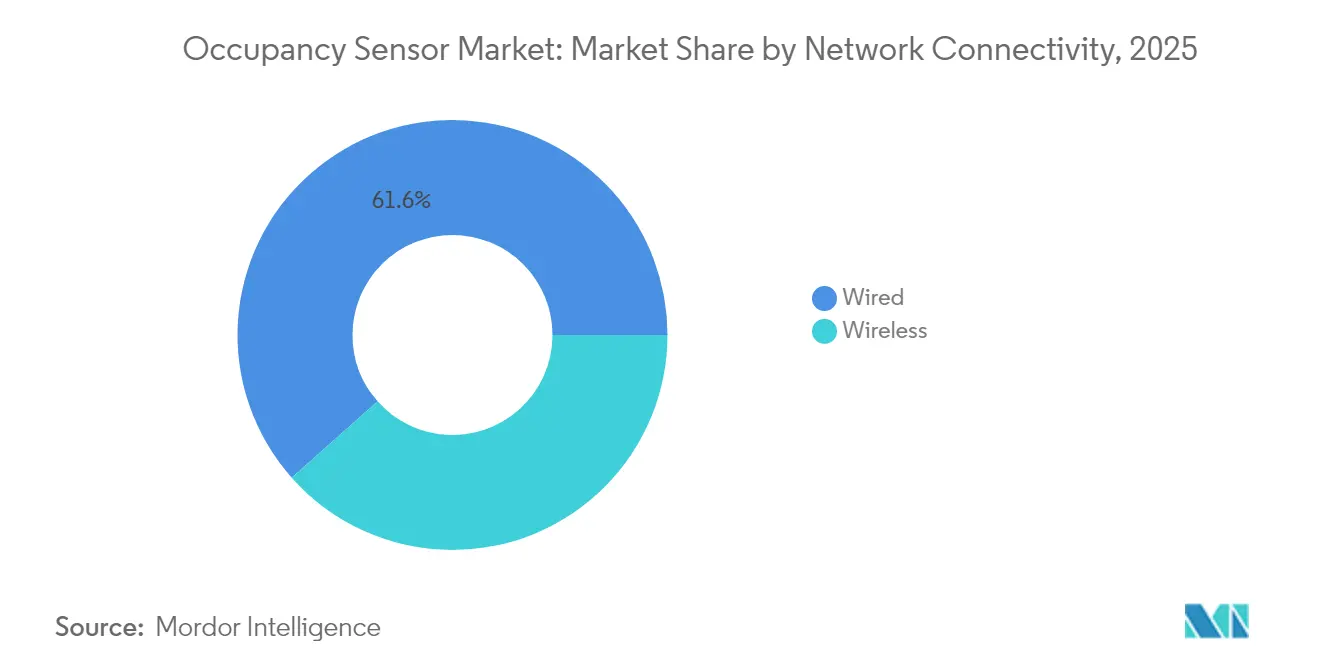

Strengere Netto-Null-Gebäudecodes in den Vereinigten Staaten und der Europäischen Union, Chinas Doppelkohlenstoff-Fahrplan und ausgeweitete Compliance-Programme im Gesundheitswesen wandeln die Belegungserkennung von einer freiwilligen Energiesparmaßnahme in eine gesetzliche Anforderung um f-t.com. Die Unternehmensnachfrage hat sich von Pilotprojekten zu systematischen Rollouts verlagert, die Sensoren mit Gebäudemanagementsystemen integrieren. Gewerbliche Immobilieneigentümer priorisieren nun Datenanalysen zur Optimierung der Flächennutzung und der HLK-Lasten, während die Akzeptanz im Wohnbereich zunimmt, da intelligente Häuser zum Mainstream werden. Die technologische Konvergenz ist sichtbar: Kabelgebundene Netzwerke dominieren mit 62 % der Installationen aufgrund ihrer Zuverlässigkeit, während kabellose Knoten mit einer CAGR von 12,4 % wachsen, da Mesh-Protokolle ausgereifter werden.

Wichtigste Erkenntnisse des Berichts

- Nach Netzwerkkonnektivität führte das kabelgebundene Segment im Jahr 2025 mit einem Marktanteil von 61,55 % am Markt für Belegungssensoren, während kabellose Knoten bis 2031 mit einer CAGR von 12,18 % wachsen sollen.

- Nach Technologie hielt Passiv-Infrarot im Jahr 2025 einen Umsatzanteil von 49,72 %; Dual- und Multi-Technologie-Sensoren werden bis 2031 voraussichtlich eine CAGR von 13,12 % verzeichnen.

- Nach Montagetyp erfassten deckenmontierte Einheiten im Jahr 2025 einen Anteil von 44,55 % an der Marktgröße für Belegungssensoren, während in Schreibtische integrierte Designs mit der schnellsten CAGR von 14,58 % bis 2031 wachsen.

- Nach Installationstyp entfielen im Jahr 2025 54,35 % der Installationen auf Nachrüstungen; Neubauten wachsen bis 2031 mit einer CAGR von 12,93 %.

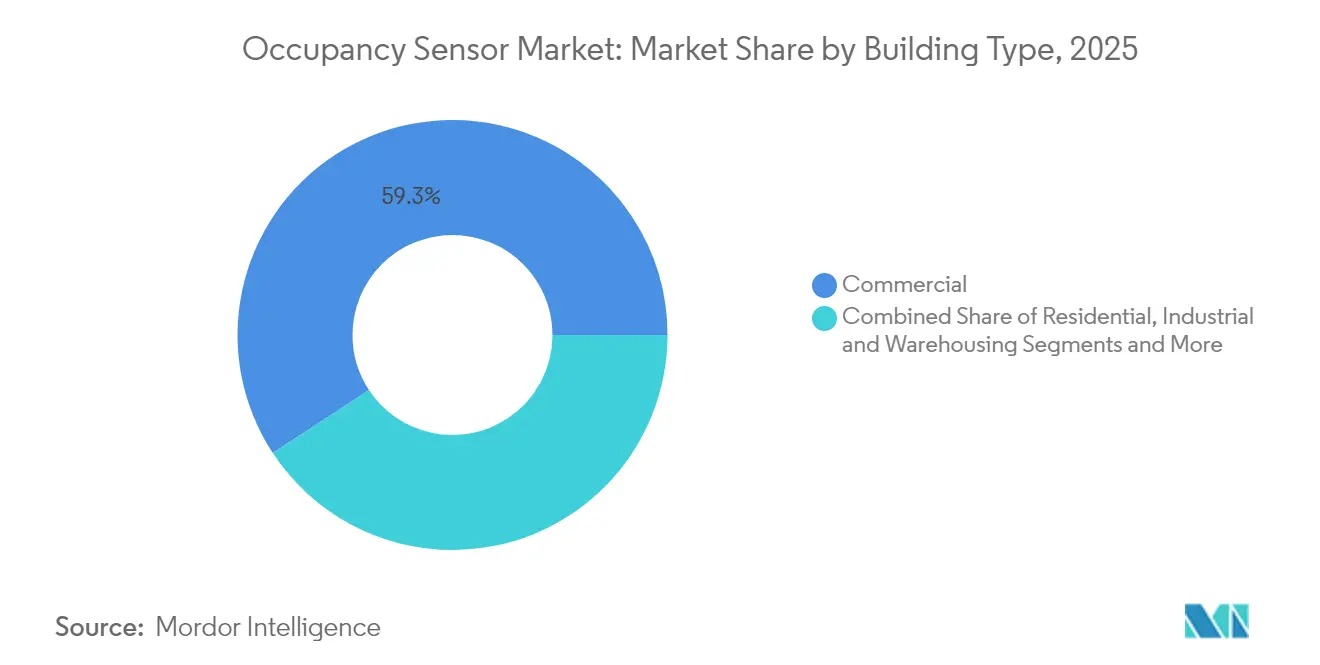

- Nach Gebäudetyp hielten gewerbliche Einrichtungen im Jahr 2025 einen Marktanteil von 59,25 % am Markt für Belegungssensoren, während die Nachfrage im Wohnbereich bis 2031 mit einer CAGR von 12,55 % steigt.

- Nach Anwendung dominierte die Beleuchtungssteuerung im Jahr 2025 mit einem Anteil von 45,40 %; HLK- und Lüftungssteuerung wächst mit einer CAGR von 13,88 %.

- Johnson Controls, Signify, Honeywell und Schneider Electric kontrollierten zusammen etwa 29,45 % der weltweiten Umsätze im Jahr 2025, was ein moderat konzentriertes Feld widerspiegelt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Belegungssensoren

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Strengere Netto-Null-Gebäudecodes in den USA/EU, die eine belegungsbasierte Abschaltung vorschreiben | +1.2% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Chinas „Doppelkohlenstoff”-Fahrplan zur Förderung intelligenter Beleuchtungs-IoT | +0.8% | APAC-Kernmarkt, Ausstrahlungseffekte auf MEA | Langfristig (≥ 4 Jahre) |

| IoT-gestützte Raumnutzungsanalysen als Upselling-Instrument für Sensoren | +0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Programme zur Bettenbelegung im Gesundheitswesen unter CMS und MDR | +0.5% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Kostensenkung bei Multi-Sensor-Chipsätzen zur Erschließung des HLK-OEM-Kanals | +0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Sensorintegration für prädiktive Gebäudeanalysen | +0.4% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Netto-Null-Gebäudecodes in den USA/EU, die eine belegungsbasierte Abschaltung vorschreiben

Californias Title 24 schreibt nun eine Belegungserkennung für die Abschaltung von Steckdosen und Lüftung innerhalb von 20 Minuten nach Verlassen des Raums vor, während der Internationale Energieeinsparcode von 2021 automatische Steuerungen in geschlossenen Räumen vorschreibt. Europäische Renovierungsprogramme, die bis 2030 auf 35 Millionen Gebäude abzielen, spiegeln diese Vorschriften wider und machen die Einhaltung von Vorschriften – und nicht die Energieeinsparung – zum primären Akzeptanzauslöser. Gewerbliche Eigentümer integrieren Sensoren daher in Baudokumente, anstatt sie nachträglich hinzuzufügen. Diese Dynamik erhöht die Basisnachfrage im Markt für Belegungssensoren.[1] Energy Code Ace, "ABSCHNITT 120.1 – Anforderungen an Lüftung und Raumluftqualität," energycodeace.com

Chinas Doppelkohlenstoff-Fahrplan zur Förderung intelligenter Beleuchtungs-IoT

Chinas Ziel eines Kohlenstoffhöchststands im Jahr 2030 und der Klimaneutralität im Jahr 2060 treibt intelligente Gebäudesanierungen voran, die sensorbasierte Automatisierung begünstigen. Fallstudien in öffentlichen Einrichtungen zeigen Energieeinsparungen von über 20 % nach IoT-Beleuchtungsumrüstungen, die auf Bewegungserkennung basieren. Regionale Unterschiede bedeuten, dass schlüsselfertige Pakete, die Hardware und Software kombinieren, besser abschneiden als Komponentenverkäufe, insbesondere in Städten der ersten Kategorie, wo Budgets und technische Fähigkeiten übereinstimmen.[2]MDPI, "Digitale Intelligenz-Transformation des Energieeinsparungsmanagements in Chinas öffentlichen Einrichtungen," mdpi.com

IoT-gestützte Raumnutzungsanalysen als Upselling-Instrument für Sensoren

Anbieter positionieren Detektoren nun als Datenendpunkte, die Dashboards für Echtzeit-Belegungsanalysen speisen. Schneider Electrics SpaceLogic Touchscreen-Raumregler koppelt Sensordaten mit KI-Algorithmen und reduziert den HLK-Energieverbrauch um bis zu 35 % sowie die Wartungskosten um 25 %. Hybride Arbeitsmodelle machen granulare Daten auf Sitzplatzniveau wertvoll für die Optimierung von Unternehmensimmobilienportfolios und schaffen einen Umsatzanreiz, der die Erneuerungszyklen im Markt für Belegungssensoren beschleunigt.

Programme zur Bettenbelegung im Gesundheitswesen unter CMS und MDR

Das US-amerikanische Programm für akute Krankenhausversorgung zu Hause, das bis April 2024 328 Krankenhäuser und 23.000 Entlassungen umfasste, schafft Anreize für die Fernüberwachung von Patienten mit integrierter Bettenbelegungserkennung. Die Angleichung an die europäische MDR standardisiert Leistungsschwellenwerte, senkt das Beschaffungsrisiko für Krankenhausadministratoren und erschließt eine neue Branche jenseits der Beleuchtungs- und HLK-Automatisierung.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| HF-Überlastung und Batterieentleerung in 2,4-GHz-Mesh-Netzwerken | -0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Falsch-positive Ereignisse in Hochtemperatur-Rechenzentren | -0.3% | Global | Mittelfristig (2–4 Jahre) |

| Fragmentierte Funkstandards behindern EU-Nachrüstungen | -0.2% | Europa | Mittelfristig (2–4 Jahre) |

| DSGVO/CCPA-Compliance-Kosten für KI-gestützte Personenanalysen | -0.3% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

HF-Überlastung und Batterieentleerung in 2,4-GHz-Mesh-Netzwerken

Zigbee-Netzwerke mit 192 Knoten halten unter sauberen Funkbedingungen eine Latenz von unter 200 ms aufrecht, doch der Paketverlust steigt stark an, wenn sich WLAN-Kanäle überschneiden. Häufige Neuübertragungen verkürzen die Lebensdauer von Knopfzellen und erhöhen die Wartungskosten für batteriebetriebene Geräte. Gebäudeeigentümer zögern daher, kritische Lasten auf kabellose Systeme zu verlagern, sofern keine Spektrumplanungswerkzeuge vorhanden sind.

Falsch-positive Ereignisse in Hochtemperatur-Rechenzentren

Wärmesignaturen von Geräten führen Passiv-Infrarot-Detektoren in die Irre und verursachen unnötige HLK-Zyklen in KI-Rechenhallen. mmWave-Radar bietet höhere Präzision, ist jedoch Reflexionen von Metallgestellen ausgesetzt, was eine Multi-Sensor-Fusion erfordert, die die Stücklistenkosten erhöht. Für Betreiber, die sich auf die Energieverbrauchseffizienz konzentrieren, schwächen diese Falsch-Positive den Geschäftsfall.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Netzwerkkonnektivität: Zuverlässigkeit sichert die Dominanz kabelgebundener Systeme

Die kabelgebundene Kategorie machte im Jahr 2025 61,55 % der weltweiten Umsätze aus und bestätigt ihre zentrale Rolle in den Kerngebäudesystemen des Marktes für Belegungssensoren. Facility-Manager schätzen die Immunität gegenüber Funkstörungen und die einfachere Stromversorgung, sodass Ethernet-basierte digital adressierbare Netzwerke die Beleuchtungs- und HLK-Steuerung in neuen Gewerbebauten verankern. Nachrüstungsumgebungen mit begrenztem Leitungsraum tendieren zu kabellosen Knoten, die den Installationsaufwand reduzieren, was die CAGR-Prognose von 12,18 % für Mesh-basierte Produkte bis 2031 erklärt. Hybriddesigns entstehen: Ein kabelgebundenes Backbone speist PoE-Leuchten, während Thread- oder Zigbee-Sensoren die Peripherie bevölkern und Zuverlässigkeit mit Flexibilität verbinden.

Das kabellose Wachstum wird durch Protokollkonvergenz angetrieben. Matter-over-Thread beseitigt die bisherige Anbieterbindung, und Anbieter wie Aqara haben Präsenzsensoren veröffentlicht, die sich selbst in Apple-, Amazon- und Google-Ökosystemen in Betrieb nehmen. Philips Hue demonstrierte ein Software-Update, das es Glühbirnen ermöglicht, als Bewegungssensoren zu fungieren, und deutet damit auf eine Architektur hin, bei der jede Leuchte zu einem Datenknoten wird. Dies verwischt die Grenzen zwischen Konnektivitätsklassen und erweitert die adressierbaren Installationen für den

Nach Technologie: Sensorfusion erhöht die Genauigkeit

Passiv-Infrarot erreichte im Jahr 2025 einen Anteil von 49,72 % und festigt seinen Kostenvorteil im Markt für Belegungssensoren. Die Nachfrage nach höherer Wiedergabetreue treibt Dual-Technologie-Module mit einer CAGR von 13,12 % voran, die PIR mit Ultraschall oder mmWave-Radar kombinieren, um geringfügige Bewegungen und stationäre Personen zu erfassen. Texas Instruments' AWRL6844-Radar senkt die Kosten pro Knoten um 20 USD und erweitert die Akzeptanz über Premium-Installationen hinaus.

KI-gestützte Edge-Verarbeitung reduziert Fehlalarme, indem sie standortspezifische Belegungsmuster erlernt. Bosch Sensortec strebt bis 2030 10 Milliarden intelligente Sensoren an, wobei 90 % KI-Engines einbetten, die Rohdaten auf dem Chip verarbeiten. Diese Entwicklungen erhöhen den Stücklistenwert und stärken die Plattformbindung im Markt für Belegungssensoren.

Nach Montagetyp: Ästhetik und Abdeckung prägen Entscheidungen

Deckeninstallationen hielten im Jahr 2025 einen Anteil von 44,55 %, da sie eine 360-Grad-Abdeckung bieten und sich gleichzeitig in Leuchten einfügen – ein entscheidender Faktor für Planer, die sich auf Innenarchitektur konzentrieren. Deckenknoten vereinfachen auch die Verkabelung, indem sie auf Beleuchtungskreisen aufsetzen. Sensoren auf Schreibtischniveau gewinnen mit einer CAGR von 14,58 % an Bedeutung, da Unternehmen Belegungsanalysen auf Sitzplatzniveau anstreben, um hybride Arbeit zu verwalten. Wandmontierte Geräte bleiben bei Nachrüstungen ohne Plenum-Zugang üblich, während in Leuchten integrierte Modelle durch Partnerschaften zwischen Beleuchtungs-OEMs und Sensoranbietern wachsen.

Lutrons eingebettete Leuchtenplattform eliminiert Steuerleitungen, reduziert den Kupferverbrauch und ermöglicht gleichzeitig eine verteilte kabellose Steuerung, die mit Nachhaltigkeitszielen übereinstimmt. Acuity Brands' RESENSE Move-Deckensensor kombiniert Bewegungserkennung mit Bluetooth-Beacons für Arbeitsplatzdienste und erweitert die Umsatzmöglichkeiten über Energieeinsparungen hinaus.

Nach Installationstyp: Nachrüstungsvolumen trifft auf Neubausophistikation

Nachrüstungsprojekte lieferten im Jahr 2025 54,35 % der Umsätze und spiegeln den riesigen Bestand an ineffizienten Gebäuden wider, den der Markt für Belegungssensoren adressieren muss. Diese Projekte kämpfen jedoch mit Asbestdecken, gemischten Spannungen und veralteten Gebäudemanagementsystem-Protokollen, was die Sensordichte oft begrenzt. Neubauten sollen mit einer CAGR von 12,93 % wachsen, da Vorschriften intelligente Steuerungen bereits in der Planungsphase vorschreiben. Bauherren verlegen PoE-Netzwerke vor, was höhere Sensorzahlen ermöglicht, die digitale Zwillinge und KI-Analysen von Anfang an speisen.

Californias Title 24 behandelt Sensoren als Basisausstattung und integriert sie in Leistungsverzeichnisse statt in Nachtragsaufträge. Europäische Entwickler integrieren Sensoren ebenfalls frühzeitig, um Zertifizierungen für grünes Bauen zu erlangen, was die Lebenszykluskosten senkt und die Marktgröße für Belegungssensoren bei Neubauprojekten steigert.

Nach Gebäudetyp: Gewerblicher Kern, Aufschwung im Wohnbereich

Gewerbliche Immobilien generierten im Jahr 2025 59,25 % der Nachfrage. Büroeigentümer verfolgen Netto-Null-Ziele und das Wohlbefinden der Mitarbeiter und rechtfertigen damit Upgrades auf KI-gestützte Sensorsuiten. Lagerhäuser setzen mmWave-Arrays für Sicherheitsverriegelungen und Gabelstaplernavigation ein. Das Wohnungssegment ist zwar kleiner, wächst aber mit einer CAGR von 12,55 %, da intelligente Lautsprecher die Erwartungen an vernetzte Häuser normalisieren. Gesundheitseinrichtungen schaffen einen neuen Nachfrageimpuls, angetrieben durch CMS-Erstattungen für die Fernüberwachung.

Gemischt genutzte Hochhäuser kombinieren nun Hotel, Einzelhandel und Wohnungen und erfordern skalierbare Plattformen, die die Sensorlogik zonenweise anpassen. Anbieter, die API-zentrierte Lösungen liefern, können daher mehrere Branchen mit einer einzigen SKU bedienen und ihren adressierbaren Markt für Belegungssensoren vergrößern.

Nach Anwendung: Beleuchtungssteuerung tritt Wachstum an HLK-Intelligenz ab

Die Beleuchtungssteuerung dominierte im Jahr 2025 mit 45,40 % des Umsatzes, da die Amortisation sichtbar und kurzfristig bleibt. HLK und Lüftung wachsen jedoch mit einer CAGR von 13,88 %, da CO₂-bewusste Belegungen tiefere Energieeinsparungen ermöglichen. Cisco und Schneider Electric haben gemeinsam ein System entwickelt, das Live-Belegungszahlen aufnimmt, um Lüftungslasten zu reduzieren, und in Pilotstandorten eine Energiereduzierung von 35 % zeigt.

Personenzählungsanalysen sitzen nun über den Rohdaten der Erkennung, um Reinigungspläne und Mietplanung zu informieren. Die Sicherheitsintegration weitet sich ebenfalls aus, da Zutrittskontrollunternehmen Belegungsströme aufnehmen, um die Bedrohungserkennung zu verfeinern. Die Anwendungshierarchie verschiebt sich von einzweckigen Bewegungsauslösern zu mehrdienstlichen Datenschichten – ein Trend, der den Markt für Belegungssensoren kontinuierlich erweitert.

Geografische Analyse

Nordamerika hielt im Jahr 2025 den größten Umsatzanteil. Die Vereinigten Staaten verankern die Nachfrage mit Title 24 und dem IECC von 2021, die automatische Abschaltungen in Gewerberäumen vorschreiben. Kanada folgt ähnlichen Mustern und zeigt starkes Interesse an belegungsbasierter Heizung aufgrund langer Heizsaisons. Laufende Nachrüstungen kämpfen mit dichtem 2,4-GHz-Spektrum in städtischen Kernen und treiben hybride Installationen voran, die kabelgebundene Backbones und Sub-GHz-Funk kombinieren.

Europa verzeichnet solides Wachstum im Rahmen des Renovierungswellenprogramms, das bis 2030 auf 35 Millionen Gebäude abzielt. Deutschland, das Vereinigte Königreich und Frankreich erlassen nationale Gebäudecodes, die belegungsgesteuerte Beleuchtungs- und Lüftungsabschaltungen vorschreiben. Die DSGVO-Compliance erhöht die Kosten und verlangsamt den Rollout von KI-Analysen, doch Plattformanbieter, die eine lokale Datenverarbeitung anbieten, mildern diese Hindernisse. Fragmentierte Funkprotokolle zwingen Integratoren, auf Multiprotokoll-Gateways zurückzugreifen, was die Systemkomplexität erhöht, aber auch den Dienstleistungsumsatz im Markt für Belegungssensoren steigert.

Asien-Pazifik verzeichnet bis 2031 die schnellste CAGR. Chinas Doppelkohlenstoff-Politik beschleunigt Mandate für intelligente Gebäude, insbesondere in Metropolen der ersten Kategorie, wo öffentliche Projekte nach Sensorinstallationen eine Energiereduzierung von 20 % vorweisen. Japan und Südkorea setzen auf Premium-Lösungen, die mmWave mit KI für Komfortoptimierung kombinieren. In Indien und Südostasien dominieren kostengünstige PIR-Knoten, doch Gewerbeimmobilienkomplexe in Bengaluru und Singapur übernehmen Plattformarchitekturen, die mit globalen ESG-Zielen von Unternehmen übereinstimmen. Diese Heterogenität bietet mehrstufige Einstiegspunkte für Anbieter im gesamten Markt für Belegungssensoren.

Wettbewerbslandschaft

Der Wettbewerb bleibt moderat. Signify nutzt seine Interact-Plattform und bündelt sensorbestückte Leuchten für Plug-and-Play-Nachrüstungen. Schneider Electrics Portfolio integriert SpaceLogic-Regler mit EcoStruxure-Software und bietet eine durchgängige Abdeckung vom Sensor bis zur Cloud. Honeywell zeichnet sich bei großen Campus-Installationen aus, indem es Sicherheit, HLK und Beleuchtung unter der Honeywell Forge-Analyseebene kombiniert. Johnson Controls nutzt einen Auftragsbestand von 12,6 Milliarden USD und integriert Sensoren mit dem digitalen Zwilling OpenBlue, um vorausschauende Wartung und Besucheranalysen anzubieten.

Aufstrebende Akteure zielen auf spezialisierte Anwendungsfälle ab. Origin Wireless AI nutzt WLAN-Signalstörungen, um eine Erkennungsgenauigkeit von 99,9 % ohne dedizierte Hardware zu liefern und die Stücklistenkosten zu senken. Butlr Technologies setzt Thermalpixel-Sensoren für anonymes Personentracking ein und sicherte sich über den RICOH Innovation Fund Finanzierung, um seinen Arbeitsplatzanalysedienst zu skalieren. Halbleiterlieferanten wie Infineon und NXP pushen Referenzdesigns, die die Markteinführungszeit für OEMs verkürzen und die Zeitrahmen für Wettbewerbsdifferenzierung straffen.

Strategische Themen konzentrieren sich auf KI, Cybersicherheit und offene APIs. Anbieter, die heterogene Sensordatenströme kombinieren, unter SOC-2-Frameworks absichern und Analysen über RESTful-Dienste bereitstellen können, gewinnen mehrjährige Rahmendienstleistungsverträge. Der Markt für Belegungssensoren belohnt daher Plattformtiefe und Ökosystempartnerschaften statt Preiskämpfe bei einzelner Hardware.

Marktführer im Bereich Belegungssensoren

Signify (Philips Lighting)

Honeywell International

Schneider Electric

Johnson Controls

Acuity Brands, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Johnson Controls kündigte die Unterstützung der IQ Panel 4-Familie durch die Serviceverwaltungsplattform PowerManage an, die Installation und Datenverwaltung für intelligente Heimsicherheitssysteme mit erweiterten Bluetooth-Deaktivierungsfunktionen und verbesserter Cybersicherheit durch lokale Datenspeicherung vereinfacht.

- Februar 2025: Schneider Electric brachte den SpaceLogic Touchscreen-Raumregler mit KI-gesteuerter HLK-Optimierung auf den Markt, der durch integrierte Belegungserkennung und Umgebungssteuerungen Energieeinsparungen von bis zu 35 % und Wartungskostensenkungen von 25 % erzielt.

- Januar 2025: Texas Instruments stellte den AWRL6844 60-GHz-mmWave-Radarsensor für die Fahrzeuginnenraumerkennung vor, der eine Belegungserkennungsgenauigkeit von 98 % erreicht, die Implementierungskosten um 20 USD pro Fahrzeug senkt und die Euro-NCAP-Sicherheitsanforderungen 2025 erfüllt.

- Januar 2025: Ricoh und Butlr Technologies schlossen über den RICOH Innovation Fund eine Kapital- und Geschäftsallianz, um Arbeitsplatzerfahrungen mithilfe einer skalierbaren Personenerfassungsdateninfrastruktur zu verbessern, die Körperwärme zur Erkennung menschlicher Anwesenheit nutzt.

Umfang des globalen Berichts über den Markt für Belegungssensoren

Der Umfang des Berichts umfasst Segmente wie Netzwerktyp (kabelgebunden und kabellos), Technologie (Ultraschall, Passiv-Infrarot und Mikrowelle), Gebäudetyp (Wohngebäude und Gewerbe) und Anwendung (Beleuchtungssteuerung, HLK sowie Sicherheit und Überwachung) sowie Geografie. Ein Belegungssensor wird zur Energieeinsparung, zur Einhaltung von Gebäudecodes, zur automatischen Steuerung und für verschiedene andere Anwendungen eingesetzt. Eine der am häufigsten verwendeten Technologien bei Belegungssensoren ist Passiv-Infrarot, das die Belegung innerhalb eines bestimmten Feldes erkennt, die Beleuchtung aktiviert und in kleinen Räumen äußerst nützlich ist.

Darüber hinaus treibt das Aufkommen fortschrittlicher Belegungssensoren wie Mikrofon-basierter Sensoren, intelligenter Belegungssensoren, bildverarbeitungsbasierter Belegungssensoren und des neuen bildbasierten intelligenten Belegungssensors für HLK-Systeme das Wachstum des Marktes für Belegungssensoren voran.

| Kabelgebunden | |

| Kabellos | WLAN |

| Zigbee | |

| Z-Wave |

| Passiv-Infrarot (PIR) |

| Ultraschall |

| Mikrowelle |

| Dual- und Multi-Technologie (PIR + mmWave usw.) |

| mmWave / FMCW-Radar |

| Deckenmontiert |

| Wandmontiert |

| Schreibtisch- und möbelintegriert |

| In Leuchten integriert |

| Nachrüstung |

| Neubau |

| Wohngebäude |

| Gewerbe |

| Industrie und Lagerhaltung |

| Gesundheitswesen und betreutes Wohnen |

| Behörden und Bildungseinrichtungen |

| Beleuchtungssteuerung |

| HLK und Lüftung |

| Sicherheit und Überwachung |

| Personenzählung und Raumnutzung |

| Betten- und Sanitärraumbelegungsüberwachung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Nordische Länder (Schweden, Norwegen, Dänemark, Finnland) | |

| Übriges Europa | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum |

| Nach Netzwerkkonnektivität | Kabelgebunden | |

| Kabellos | WLAN | |

| Zigbee | ||

| Z-Wave | ||

| Nach Technologie | Passiv-Infrarot (PIR) | |

| Ultraschall | ||

| Mikrowelle | ||

| Dual- und Multi-Technologie (PIR + mmWave usw.) | ||

| mmWave / FMCW-Radar | ||

| Nach Montagetyp | Deckenmontiert | |

| Wandmontiert | ||

| Schreibtisch- und möbelintegriert | ||

| In Leuchten integriert | ||

| Nach Installationstyp | Nachrüstung | |

| Neubau | ||

| Nach Gebäudetyp | Wohngebäude | |

| Gewerbe | ||

| Industrie und Lagerhaltung | ||

| Gesundheitswesen und betreutes Wohnen | ||

| Behörden und Bildungseinrichtungen | ||

| Nach Anwendung | Beleuchtungssteuerung | |

| HLK und Lüftung | ||

| Sicherheit und Überwachung | ||

| Personenzählung und Raumnutzung | ||

| Betten- und Sanitärraumbelegungsüberwachung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder (Schweden, Norwegen, Dänemark, Finnland) | ||

| Übriges Europa | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Belegungssensoren?

Der Markt für Belegungssensoren hatte im Jahr 2026 einen Wert von 3,26 Milliarden USD und wird voraussichtlich bis 2031 mit einer CAGR von 5,04 % einen Wert von 4,16 Milliarden USD erreichen.

Welches Konnektivitätssegment führt den Markt für Belegungssensoren an?

Kabelgebundene Lösungen führen mit einem Anteil von 61,55 % im Jahr 2025 aufgrund ihrer Zuverlässigkeit, obwohl kabellose Knoten mit einer CAGR von 12,18 % wachsen.

Welcher Anwendungsbereich wächst am schnellsten?

HLK- und Lüftungssteuerung verzeichnet mit einer CAGR von 13,88 % das höchste Wachstum, da Gebäudeeigentümer ihren Fokus von der Beleuchtung auf die vollständige Umgebungsoptimierung ausweiten.

Warum ist das Gesundheitswesen eine aufkommende Chance?

CMS- und MDR-Vorschriften belohnen Krankenhäuser, die Bettenbelegungsüberwachung einsetzen, und erweitern die Sensorakzeptanz über traditionelle Beleuchtungs- und HLK-Anwendungen hinaus.

Welche Regionen werden die künftige Nachfrage antreiben?

Asien-Pazifik verzeichnet bis 2031 die schnellste CAGR aufgrund von Chinas Doppelkohlenstoff-Zielen und rascher Urbanisierung, während Europa und Nordamerika durch regulatorische Mandate eine starke Basisnachfrage aufrechterhalten.

Wie fragmentiert ist die Wettbewerbslandschaft?

Die fünf größten Akteure halten im Jahr 2025 etwa 29,45 % des Marktanteils, was auf eine moderate Konsolidierung hindeutet, aber dennoch anhaltende Einstiegsmöglichkeiten für KI-gesteuerte Start-ups bietet.

Seite zuletzt aktualisiert am: