Marktgröße und Marktanteil für Polypill-Produkte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 34.18 Milliarden US-Dollar |

| Marktgröße (2031) | 38.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.58% CAGR |

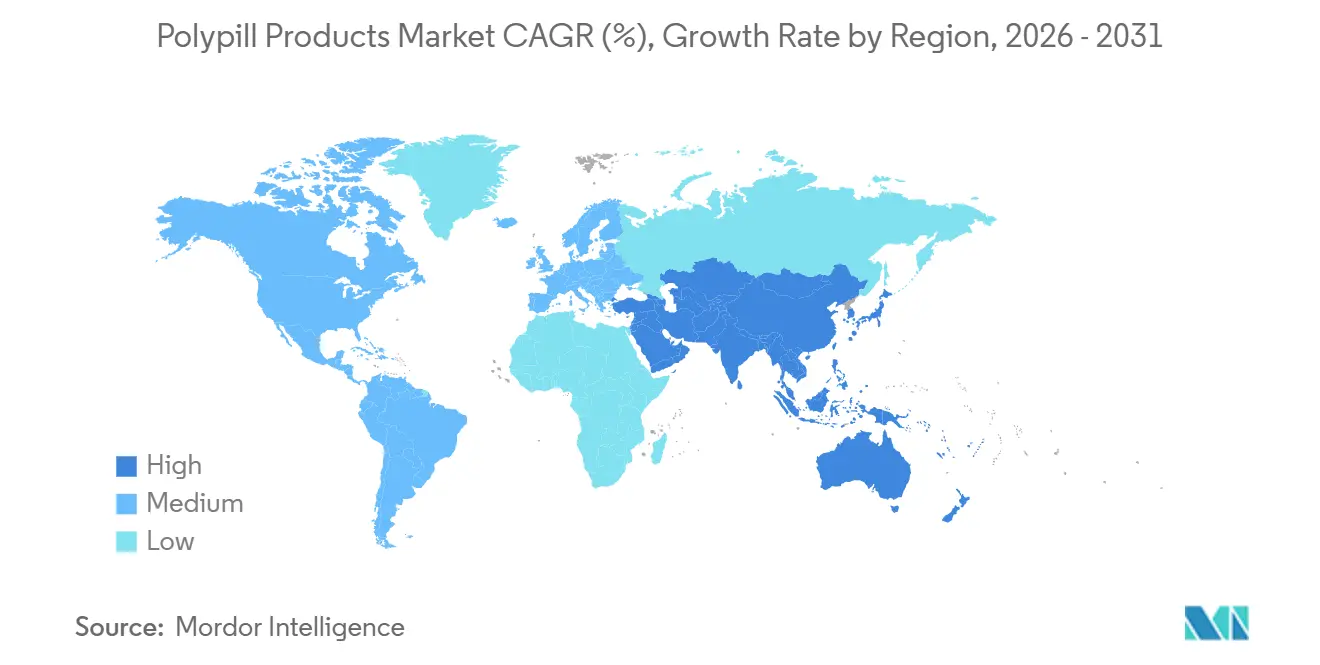

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

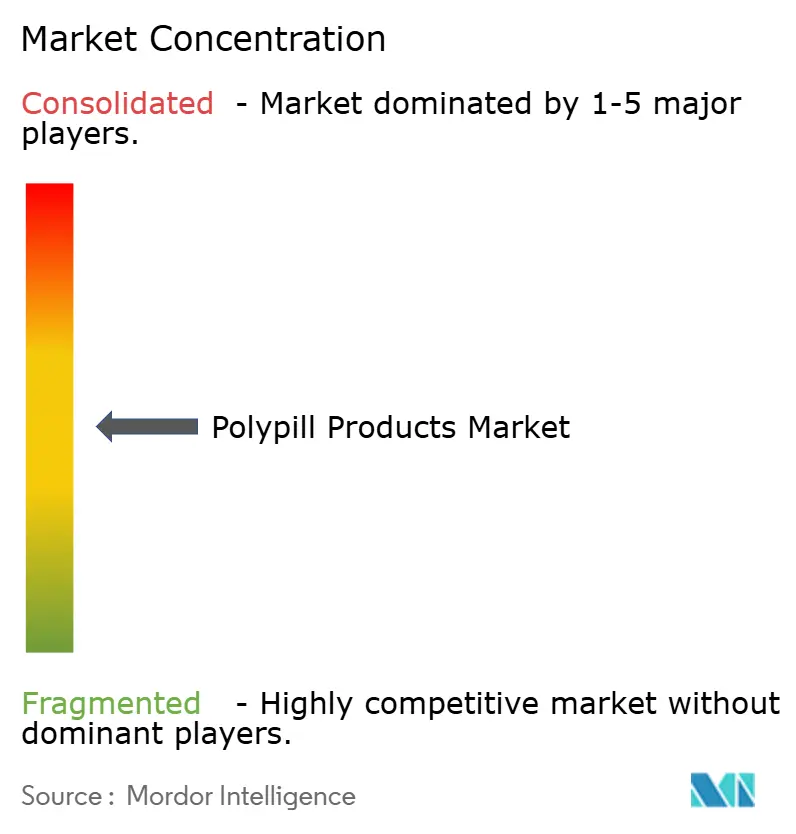

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Polypill-Produkte von Mordor Intelligence

Die Marktgröße für Polypill-Produkte wird voraussichtlich von USD 33,41 Milliarden im Jahr 2025 auf USD 34,18 Milliarden im Jahr 2026 steigen und bis 2031 USD 38,82 Milliarden erreichen, mit einer CAGR von 2,58 % über den Zeitraum 2026–2031.

Etablierte Einparameter-Formulierungen dominieren nach wie vor die Krankenhausformulare in Nordamerika und Europa, doch der Markt für Polypill-Produkte neigt sich stetig in Richtung Mehrparameter-Kombinationen, die die kardiometabolische Therapie in Ländern mit niedrigem und mittlerem Einkommen vereinfachen. Die rasche Arzneimittelpreisdeflation im Rahmen der volumenbasierten Beschaffung Chinas, die bevorzugte Erstattung für Fixdosiskombinationen in Japan und Südkorea sowie die FDA-Schnellzulassung der Dreifachtherapie Widaplik im Jahr 2025 verdeutlichen den politischen Schwung, der adherenzorientierte Therapien in den Mainstream zieht. Modulare 3D-Druck-Pilotprojekte, die derzeit in weniger als fünf Krankenhäusern laufen, haben die Kompoundierungszeit der Apotheker bereits um 55 % reduziert, was eine frühe Disruption der zentralisierten Fertigungswirtschaft signalisiert.

Wichtigste Erkenntnisse des Berichts

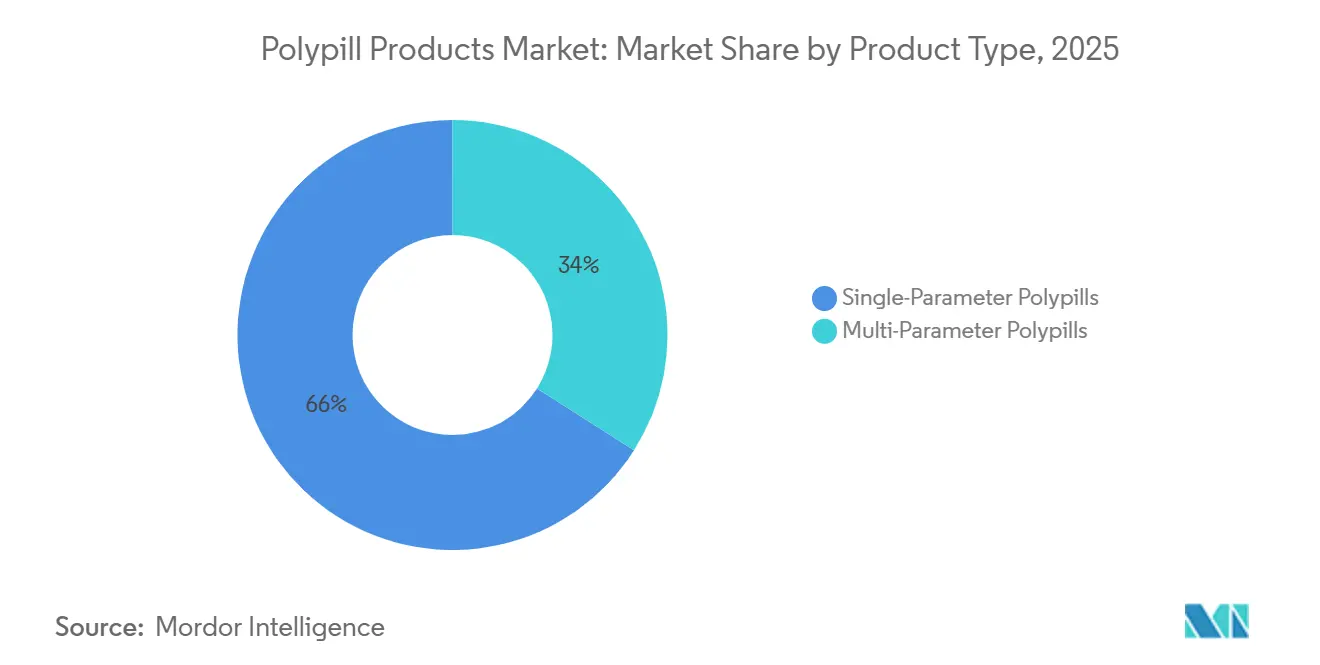

- Nach Produkttyp hielten Einparameter-Polypills im Jahr 2025 einen Marktanteil von 66,02 % am Markt für Polypill-Produkte, während Mehrparameter-Formulierungen bis 2031 voraussichtlich mit einer CAGR von 3,06 % wachsen werden.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 51,27 % des Marktes für Polypill-Produkte auf die Prävention von Herz-Kreislauf-Erkrankungen, und die Reduzierung des kardiovaskulären Risikos bei Diabetes wird voraussichtlich bis 2031 mit einer CAGR von 4,63 % wachsen.

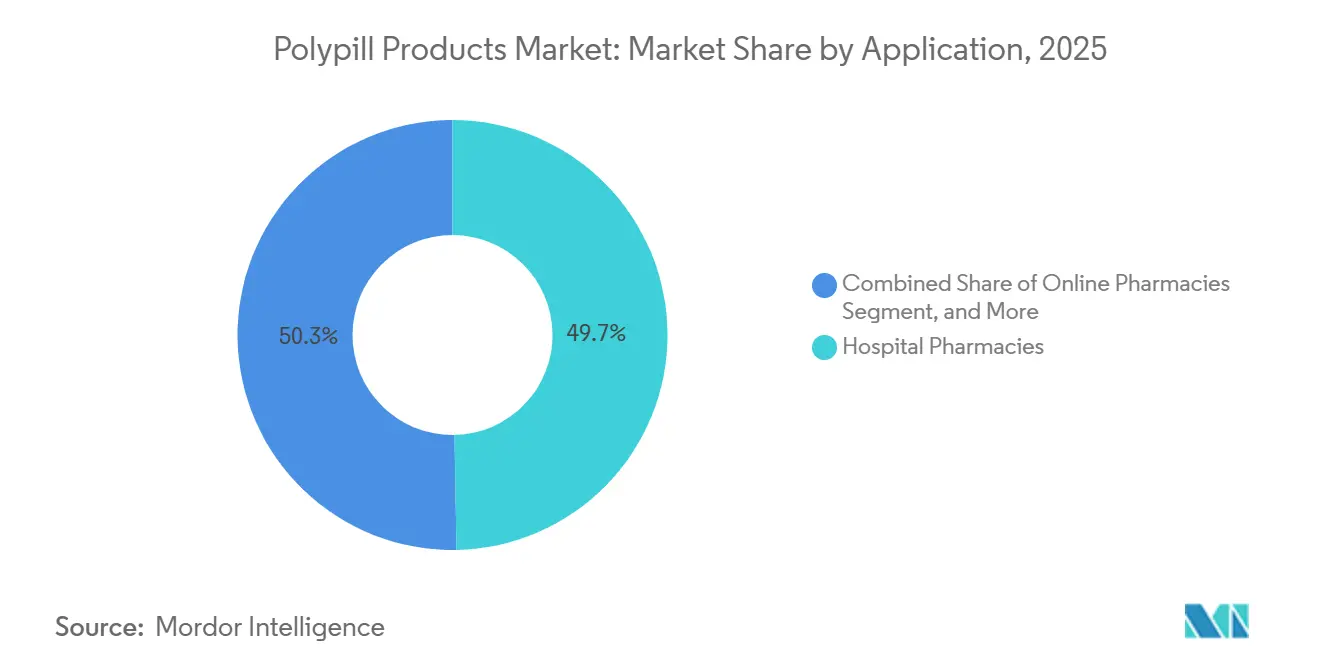

- Nach Vertriebskanal führten Krankenhausapotheken im Jahr 2025 mit einem Umsatzanteil von 49,72 %; Online-Apotheken werden voraussichtlich bis 2031 mit einer CAGR von 5,18 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Polypill-Produkte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Herz-Kreislauf- & Stoffwechselerkrankungen | +0.8% | Global, mit der höchsten Belastung in Südasien, Sub-Sahara-Afrika und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Verbesserte Adhärenz & Reduzierung der Pillenlast mit Fixdosiskombinationen | +0.6% | Global, insbesondere in Ländern mit niedrigem und mittlerem Einkommen mit fragmentiertem Gesundheitszugang | Mittelfristig (2–4 Jahre) |

| Aufnahme wichtiger Fixdosiskombinationen in die WHO-Liste unentbehrlicher Arzneimittel & klinische Leitlinien | +0.5% | Beschaffungssysteme in Ländern mit niedrigem und mittlerem Einkommen, Übertragungseffekte auf Länder mit mittlerem Einkommen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung treibt kosteneffektive Polypharmazie voran | +0.4% | Nordamerika, Europa, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| 3D-Druck ermöglicht personalisierte, bedarfsgerechte Polypills | +0.2% | Akademische medizinische Zentren in Großbritannien, den USA und ausgewählten EU- Standorten | Langfristig (≥ 4 Jahre) |

| Öffentliche Beschaffungsprogramme in Ländern mit niedrigem und mittlerem Einkommen fördern den Masseneinkauf | +0.7% | China, Indien, Brasilien, Indonesien, nationale Programme in Sub-Sahara-Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Herz-Kreislauf- & Stoffwechselerkrankungen

Herz-Kreislauf-Erkrankungen und Typ-2-Diabetes treten in stark betroffenen Regionen nun bei etwa 30 % der Patienten gemeinsam auf, was die Nachfrage nach einmal täglich einzunehmenden Tabletten schafft, die mehrere Risikofaktoren gleichzeitig adressieren. Im Jahr 2025 veröffentlichte Metaanalysen berichteten von 22 %–29 % Reduktionen bei schwerwiegenden unerwünschten kardiovaskulären Ereignissen bei Polypill-Anwendern im Vergleich zur üblichen Versorgung.[1]JAMA Cardiology, „Kosteneffektivität der polypillbasierten Primärprävention”, jamanetwork.com Die Modelliste unentbehrlicher Arzneimittel der Weltgesundheitsorganisation von 2025 befürwortete GLP-1-Rezeptoragonisten für Patienten mit Diabetes und begleitenden Herz-Kreislauf- oder Nierenerkrankungen, ein Schritt, der die Argumente für kardiometabolische Fixdosiskombinationen stärkt. Regulierungsbehörden auf beiden Seiten des Atlantiks erkennen die Verbesserung der Adhärenz nun als patientenzentrierten Endpunkt an, was die Prüfungsfristen verkürzt, wenn eine überlegene Persistenz dokumentiert ist. Kostennutzenmodelle beziffern die inkrementellen Kosten pro QALY einer Polypill zur Primärprävention auf USD 8.560, weit unterhalb der Zahlungsbereitschaftsschwellen der OECD.

Verbesserte Adhärenz & Reduzierung der Pillenlast mit Fixdosiskombinationen

Die Einjahrespersistenz bei kardiovaskulären Mehrpillen-Regimen fällt häufig unter 60 %, doch randomisierte Studien wie SECURE verzeichneten eine Adhärenz von 86 % im Polypill-Arm und eine Reduktion kardiovaskulärer Ereignisse um 24 %. Die Global Health Unit von Sanofi hat kostengünstige Kombinationen an mehr als 586.000 Patienten in 40 Ländern verteilt und kombiniert die Arzneimittelabgabe häufig mit SMS-Erinnerungen, die die Nachfüllraten um 15 %–20 % gegenüber dem Einzelhandelsrichtwert erhöhen. Online-Apotheken in Indien bündeln Abonnements mit Telekonsultationen, die die Therapie nach Fernübertragung von Blutdruckwerten automatisch anpassen, was die Persistenzgewinne verstärkt. Die Leitlinie der Europäischen Arzneimittelagentur zu Kombinationsprodukten behandelt Adhärenznachweise aus der realen Welt ausdrücklich als gültigen Zulassungsendpunkt. Da sich digitale Adhärenztools verbreiten, kann der Markt für Polypill-Produkte Wert schaffen, indem er Krankenhausaufenthalte und Produktivitätsverluste reduziert.

Aufnahme wichtiger Fixdosiskombinationen in die WHO-Liste unentbehrlicher Arzneimittel & klinische Leitlinien

Die WHO fügte 2023 drei kardiovaskuläre Polypill-Vorlagen in ihre 23. Modelliste unentbehrlicher Arzneimittel auf, was Beschaffungsverschiebungen in mehr als 50 Ländern mit niedrigem und mittlerem Einkommen auslöste, deren Formulare die Liste widerspiegeln. Indiens öffentliche Beschaffungsanordnung von 2024 reserviert staatliche Ausschreibungen für Unternehmen, die am Produktionsgebundenen Anreizprogramm teilnehmen, und lenkt die Nachfrage effektiv auf inländische Hersteller wie Cipla und Sun Pharma. Chinas 11. Welle der volumenbasierten Beschaffung im Jahr 2025 umfasste 55 Arzneimittel und senkte die Preise um bis zu 90 %, wobei öffentliche Krankenhäuser verpflichtet wurden, 60 % ihres Volumens von den Gewinnern der Ausschreibung zu beziehen.[2]Nationale Gesundheitssicherheitsverwaltung, „Nationale volumenbasierte Beschaffung”, nhsa.gov.cn Lokale Studien wie PolyPars im Iran zeigen 50 %ige Reduktionen der Ereignisraten bei einem Regime von USD 0,10 pro Tag und stärken gesundheitsökonomische Argumente in ressourcenbeschränkten Umgebungen. Präqualifizierung und GMP-Audits bleiben Torwächter für Ausschreibungen in Ländern mit niedrigem und mittlerem Einkommen und drängen Generikalieferanten dazu, eine grundlegende Qualität aufrechtzuerhalten.

Alternde Bevölkerung treibt kosteneffektive Polypharmazie voran

In Japan, wo 29 % der Einwohner 65 Jahre oder älter sind, wird bei mehr als 40 % der Senioren Polypharmazie verzeichnet, was Erstattungsanreize für Fixdosiskombinationen auslöst, die die Dosierung vereinfachen. Südkoreas nationaler Versicherer senkte 2024 die Patientenzuzahlungen für zugelassene kardiovaskuläre Polypills um 20 %, was die Verschreibungen innerhalb von 6 Monaten um 12 % steigerte. Die CNIC-Polypill, die in sechs Dosisvarianten erhältlich ist, bietet die Titrationsflexibilität, die Kliniker benötigen, um die geriatrische Therapie zu personalisieren und gleichzeitig Adhärenzgewinne aufrechtzuerhalten. Gesundheitstechnologiebewertungsstellen in Deutschland und dem Vereinigten Königreich weisen persistenzgetriebenen QALY-Gewinnen nun einen monetären Wert zu, was höhere Stückpreise für Fixdosiskombinationen rechtfertigt, die Mehrpillen-Regime ersetzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Komplexität bei Mehrfach-API-Zulassungen | -0.5% | Global, mit erhöhter Prüfung in der EU und den USA | Mittelfristig (2–4 Jahre) |

| Begrenzte Dosierungsflexibilität reduziert die Akzeptanz bei Klinikern | -0.4% | Nordamerika, Europa, akademische medizinische Zentren | Mittelfristig (2–4 Jahre) |

| Patent-, Preis- & Erstattungsdruck | -0.3% | OECD-Länder, Länder mit mittlerem Einkommen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Stabilitätsherausforderungen in heißen/feuchten Lieferketten | -0.2% | Tropische Zone-IVb-Klimata (Sub-Sahara- Afrika, Südostasien, Lateinamerika) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Komplexität bei Mehrfach-API-Zulassungen

Sponsoren müssen für jede Stärkevariante separate Bioäquivalenzstudien durchführen, was Zeit und Kosten für ein Produkt mit sechs Stärken wie die CNIC-Polypill vervielfacht. Zone-IVb-Klimatests, die für tropische Märkte obligatorisch sind, erfordern feuchtigkeitsbarrierendes Verpackungsmaterial, wenn säurelabile Wirkstoffe wie Ramipril bei über 30 °C und 75 % Luftfeuchtigkeit abgebaut werden. Die FDA genehmigte Widaplik erst nach einem 18-monatigen Programm zur beschleunigten Stabilitätsprüfung und einer Bioäquivalenzstudie mit 500 Patienten, was die Markteinführung um etwa 2 Jahre verzögerte. Patentverknüpfungen in den USA und Kanada ermöglichen es Innovatoren, mehrere Formulierungs- und Verfahrenspatente zu stapeln und so die Marktexklusivität zu verlängern. Die globale Harmonisierung hinkt hinterher: ICH Q1A(R2) deckt keine Mehrfach-API-Wechselwirkungen ab, sodass jede Behörde maßgeschneiderte Protokolle aushandelt, was die Zeitpläne verlängert.

Begrenzte Dosierungsflexibilität reduziert die Akzeptanz bei Klinikern

Eine feste Tablette mit Ramipril 5 mg, Amlodipin 5 mg und Atorvastatin 20 mg kann keinen Patienten versorgen, der 10 mg Ramipril und nur 2,5 mg Amlodipin benötigt, was Kliniker zu Mehrpillen-Regimen oder partieller Adhärenz zurückdrängt. Die SMART-Kohorte verzeichnete nur eine 30 %ige Akzeptanz einer diabetischen Polypill bei Patienten mit Gefäßerkrankungen, da renale Dosierung und glykämische Kontrolle eine individuelle Titration erforderten. Metformin-Dosen variieren bei Patienten um das Vierfache und erfordern häufig eine zweimal tägliche Einnahme, was die Synchronisierung mit einmal täglich einzunehmenden kardiovaskulären Wirkstoffen erschwert. Weltweit haben nur fünf Krankenhäuser validierte 3D-Drucklinien, die diese Flexibilitätslücke schließen könnten, und jeder Drucker kostet etwa USD 150.000. Erstattungsrahmen in Deutschland und Frankreich bestrafen die nicht bestimmungsgemäße Dosisteilung und entmutigen Polypill-Verschreibungen außerhalb enger Indikationsfenster weiter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Mehrparameter-Formulierungen gewinnen an Bedeutung

Mehrparameter-Tabletten werden voraussichtlich mit einer CAGR von 3,06 % wachsen und damit den Gesamtmarkt für Polypill-Produkte übertreffen. Die CNIC-Polypill, die in sechs Dosisvarianten erhältlich ist, zeigt, wie die Mehrschichttablettentechnologie API-Inkompatibilität umgeht und bei gleichzeitiger Verabreichung von Atorvastatin und Ramipril eine etwa 7 % zusätzliche LDL-Cholesterin-Reduktion erzielt. Einparameter-Tabletten machten 2025 66,02 % des Umsatzes aus, da sie regulatorische Hürden frühzeitig überwanden und mit bestehenden Krankenhausprotokollen übereinstimmten. Dennoch liefern die 24 %ige MACE-Reduktion von SECURE und der 9,3 mg/dL-Nüchternglukoseabfall von PolyIran-Liver klinische Argumente für Dreifach- und Vierfachkomponentenprodukte. George Medicines' FDA-zugelassenes Widaplik signalisiert die breite Akzeptanz der Dreifach-Antihypertensiva-Therapie, während Ferrers Trinomia in ganz Europa skaliert. Formulierungsfortschritte – beschichtete Pelletkerne, Mehrschichtkompression und Schmelzextrusion – senken historische Barrieren, die einst die Anzahl der Wirkstoffe begrenzten.

Die Wettbewerbsintensität wird zunehmen, sobald chinesische und indische Generika frühe Marktführer im Rahmen lokaler Produktionsmandate replizieren, was die Markenpreise wahrscheinlich um 20 %–30 % senken wird. Innovatoren setzen daher auf differenzierte Evidenz und Dosierungsflexibilitätspakete, um Preisaufschläge zu verteidigen.

Nach Anwendung: Reduzierung des kardiovaskulären Risikos bei Diabetes beschleunigt sich

Die kardiovaskuläre Therapie bei Diabetes wächst mit 4,63 % fast doppelt so schnell wie die Gesamt-CAGR, da Leitlinien Typ-2-Diabetes nun als koronares Risikoäquivalent behandeln. Der Schritt der WHO im Jahr 2025, GLP-1-Rezeptoragonisten aufzunehmen, kündigt Mehrfach-API-Tabletten an, die glykämische Kontrolle mit lipid- und blutdrucksenkenden Wirkstoffen verbinden. Die Integration von Metformin bleibt jedoch eine Herausforderung, da die Dosen zwischen 500 mg und 2.000 mg variieren und häufig eine zweimal tägliche Dosierung erfordern, was mit einmal täglich einzunehmenden kardiovaskulären Regimen kollidiert. Studien wie PolyPars zeigen 50 %ige Reduktionen der Ereignisraten in gemischten kardiometabolischen Populationen, und Kosten-pro-QALY-Analysen liegen weit unter den üblichen lokalen Schwellenwerten.

Die kardiovaskuläre Prävention machte 2025 noch immer 51,27 % des Marktes für Polypill-Produkte aus. Da Krankenhausprotokolle gemischte Pathologie-Risikoscores integrieren, erwarten Analysten, dass kardiometabolische Kombinationen bis 2031 fast USD 2 Milliarden zum inkrementellen Umsatz beitragen werden. Der Marktanteil kardiometabolischer Hybride könnte daher innerhalb des Prognosezeitraums 20 % überschreiten, sofern Entwickler die Dosierungshäufigkeitshürde von Metformin lösen und die Kostenträgerakzeptanz für teure GLP-1-Komponenten sichern.

Nach Vertriebskanal: Online-Apotheken nutzen digitale Integration

Krankenhausapotheken machten 2025 49,72 % des Umsatzes aus, da öffentliche Ausschreibungen in China und Indien sie verpflichten, zentral vertraglich vereinbarte Volumina mit hohen Rabatten zu beziehen. Einzelhandelsketten belegen den zweiten Platz, stehen aber vor hartem Wettbewerb, da Online-Plattformen die 24-Stunden-Lieferung in städtischen Ballungsräumen ausweiten. Indiens PharmEasy und 1mg integrieren nun automatische Nachfüllung, Telekonsultation und SMS-Adhärenz-Erinnerungen in Abonnementpakete und erhöhen die Nachfüllraten um 15 %–20 % gegenüber dem stationären Handel. Chinas duales System leitet günstige Generika an öffentliche Krankenhäuser weiter, während private Krankenhäuser und E-Apotheken wohlhabende Segmente mit Marken-Polypills zu 30 %–50 % Aufschlägen ansprechen.

Der Online-Kanal wird bis 2031 voraussichtlich mit einer CAGR von 5,18 % wachsen. Regulatorische Klarheit bei E-Rezepten und Einhaltung der Kühlkette bleibt ein entscheidender Faktor in Südostasien und Lateinamerika, aber die Nachfrage nach Haustürlieferungen steigt unter städtischen Millennials, die erbliche Dyslipidämie behandeln, stark an. Wenn digitale Adhärenz-Dashboards die frühe Therapieabbruchrate weiter senken, könnten Versicherer chronisch kranke Mitglieder zu E-Apotheken-Abonnements lenken und den Marktanteil von Online-Outlets für Polypill-Produkte in den nächsten fünf Jahren auf über 20 % steigern.

Geografische Analyse

Nordamerika erwirtschaftete 2025 41,36 % des Umsatzes, gestützt durch eine hohe Prävalenz von Bluthochdruck, eine weit verbreitete Krankenversicherungsabdeckung und die frühe regulatorische Zulassung von Dreifachkomponenten-Tabletten wie Widaplik. Patentverknüpfungsregeln verlangsamen die Generikaerosion und ermöglichen es Innovatoren, zweistellige Margen aufrechtzuerhalten. Kanada folgt ähnlichen Wegen beim geistigen Eigentum, während Mexiko Polypills erst kürzlich in seine Liste unentbehrlicher Arzneimittel aufgenommen hat, sodass die Einkaufsvolumina bescheiden bleiben.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 6,27 % verzeichnen, die stärkste unter den großen Regionen. Chinas volumenbasierte Beschaffung verpflichtet öffentliche Krankenhäuser, die etwa 70 % des nationalen Arzneimittelumsatzes ausmachen, mindestens 60 % ihres Volumens von den Gewinnern der Ausschreibung zu Preisen zu beziehen, die bis zu 90 % unter den vorherigen Richtwerten liegen. Indiens Produktionsgebundenes Anreizprogramm reserviert Ausschreibungen für lokale Unternehmen und hilft damit Cipla, Dr. Reddy's und Sun Pharma, Mehrparameter-Formulierungen hochzuskalieren. Japan und Südkorea haben die Zuzahlungen für zugelassene Polypills gesenkt und die Verschreibungszahlen innerhalb eines Jahres nach der Politikänderung erhöht. Australien hinkt hinterher, da sein Pharmaceutical Benefits Scheme Dreifachtherapie-Tabletten noch nicht gelistet hat, was die Akzeptanz auf private Kostenträger beschränkt.

Europa, der Nahe Osten & Afrika und Südamerika bilden zusammen den Rest. Grupo Ferrers Trinomia ist nun in mehreren europäischen Ländern zugelassen und verschiebt die Wettbewerbsnadel über Einparameter-Tabletten hinaus. Deutschlands IQWiG und das britische NICE berücksichtigen beide Adhärenzgewinne in ihren QALY-Modellen, was die Erstattung für Fixdosiskombinationen begünstigt. Sub-Sahara-Afrika und Teile Lateinamerikas profitieren von geberfinanzierten Zugangsprogrammen, die zu USD 0,10 pro Tag liefern, doch die Vertriebskosten steigen weiterhin in feuchtigkeitsanfälligen Zone-IVb-Klimata, wo feuchtigkeitsbarrierendes Blisterverpackungsmaterial obligatorisch ist.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig konzentriert. Innovatoren wie Abbott, Grupo Ferrer, George Medicines und Novartis konkurrieren in OECD-Märkten, wo klinische Differenzierung und Markenpositionierung eine Rolle spielen. Indische Generikahersteller – Cipla, Dr. Reddy's, Lupin, Sun Pharma – und globale Generikahersteller wie Viatris und Teva dominieren die ausschreibungsgetriebene Beschaffung in Ländern mit niedrigem und mittlerem Einkommen mit hauchdünnen Margen. Abbotts Polycap behält Plätze in indischen Formularen, sieht sich aber nun lokalen Kopien gegenüber, die 40 % günstiger sind. George Medicines sicherte sich die erste US-Zulassung für eine dreifache antihypertensive Polypill in einem halben Jahrzehnt und verschaffte sich damit einen Vorsprung, solange der Patentschutz anhält. Grupo Ferrer führt Europas Mehrparameter-Rollout mit Trinomia an und nutzt Real-World-Daten, um eine Erstattung über separaten Pillenpaketen zu sichern.

Die Strategie divergiert je nach Geografie. In China und Indien verfolgen Lieferanten große Ausschreibungen, die Volumen garantieren, aber Preise deckeln. In Nordamerika und Europa finanzieren Unternehmen Direktvergleichsstudien, um Kosten-pro-QALY-Argumente zu gewinnen. Sanofi, Pfizer und Bristol Myers Squibb setzen Kosten-plus-Programme in 102 Ländern mit niedrigem und mittlerem Einkommen ein und bauen Goodwill und letztendlich Markenbekanntheit auf. Aufkommende Disruptoren konzentrieren sich auf Mehrschichttablettenpatente und 3D-Druck am Behandlungsort. Geräteausgaben von nahezu USD 150.000 und regulatorische Unklarheiten beschränken gedruckte Polypills derzeit auf gut finanzierte akademische Zentren.

Marktführer für Polypill-Produkte

AstraZeneca

Cadila Pharmaceuticals

Cipla, Inc.

Dr Reddy's Laboratories

Johnson & Johnson (Janssen)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die FDA genehmigte Widaplik (Telmisartan/Amlodipin/Indapamid), die erste Dreifachkombinations-Polypill zur initialen Behandlung von Bluthochdruck, was einen Paradigmenwechsel hin zu Polypills als Erstlinientherapie anstelle von Rettungsoptionen für komplexe Patienten markiert.

- Mai 2025: Merck schloss eine exklusive Lizenzvereinbarung mit Jiangsu Hengrui Pharmaceuticals für HRS-5346, einen investigativen oralen Lipoprotein(a)-Inhibitor, und erweitert damit die Wettbewerbslandschaft für neuartige kardiovaskuläre Ziele jenseits traditioneller Polypill-Komponenten.

- März 2025: Das südkoreanische Ministerium für Lebensmittel- und Arzneimittelsicherheit genehmigte NUVOROZET, eine Vierkomponenten-kardiovaskuläre Polypill, die Telmisartan, Rosuvastatin, Amlodipin und Ezetimib kombiniert, und demonstriert damit die regulatorische Akzeptanz umfassender Kombinationsansätze auf asiatischen Märkten.

- März 2025: AstraZenecas oraler PCSK9-Inhibitor AZD0780 zeigte im PURSUIT Phase-IIb-Versuch eine 50,7 %ige LDL-Cholesterin-Reduktion, wobei 84 % der Teilnehmer Zielwerte erreichten, verglichen mit 13 % unter Statinen allein, was die Entwicklung von Komponenten der nächsten Generation für Polypills vorantreibt.

Berichtsumfang des globalen Marktes für Polypill-Produkte

Gemäß dem Umfang des Berichts sind Polypill-Produkte eine Fixdosiskombination aus mehreren anderen Kombinationen von Arzneimitteln, die auf verschiedene Parameter der Erkrankung abzielen.

Der Bericht über den Markt für Polypill-Produkte ist segmentiert nach Produkttyp (Einparameter-Polypills, Mehrparameter-Polypills), Anwendung (Prävention von Herz-Kreislauf-Erkrankungen, Reduzierung des kardiovaskulären Risikos bei Diabetes, andere Therapiebereiche), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika, Südamerika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Einparameter-Polypills |

| Mehrparameter-Polypills |

| Prävention von Herz-Kreislauf-Erkrankungen |

| Reduzierung des kardiovaskulären Risikos bei Diabetes |

| Andere Therapiebereiche |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Einparameter-Polypills | |

| Mehrparameter-Polypills | ||

| Nach Anwendung | Prävention von Herz-Kreislauf-Erkrankungen | |

| Reduzierung des kardiovaskulären Risikos bei Diabetes | ||

| Andere Therapiebereiche | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für Polypill-Produkte im Jahr 2026?

Die Marktgröße für Polypill-Produkte beträgt im Jahr 2026 USD 34,18 Milliarden.

Welches Produktsegment wächst schneller als der Gesamtmarkt?

Mehrparameter-Formulierungen wachsen mit einer CAGR von 3,06 % und übertreffen damit die Gesamtrate von 2,58 %.

Warum gewinnen Online-Apotheken Marktanteile?

Digitale Plattformen bündeln Telekonsultation, automatische Nachfüllung und SMS-Erinnerungen, verbessern die Adhärenz und treiben eine CAGR von 5,18 % für den Online-Kanal an.

Wie wirken sich Beschaffungsprogramme in Ländern mit niedrigem und mittlerem Einkommen auf die Preisgestaltung aus?

Volumenbasierte Ausschreibungen in China und Indien drücken die Preise um 70 %–90 % unter das Niveau vor der Ausschreibung, was den Zugang verbessert und gleichzeitig die Margen komprimiert.

Welche jüngste regulatorische Änderung begünstigt 3D-gedruckte Polypills?

Die britischen Vorschriften zur modularen Herstellung und Herstellung am Behandlungsort von 2025 erlauben die Herstellung vor Ort unter zentralisierter Pharmakovigilanz.

Seite zuletzt aktualisiert am: