Marktgröße und Marktanteil für Alkoholethoxylate

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

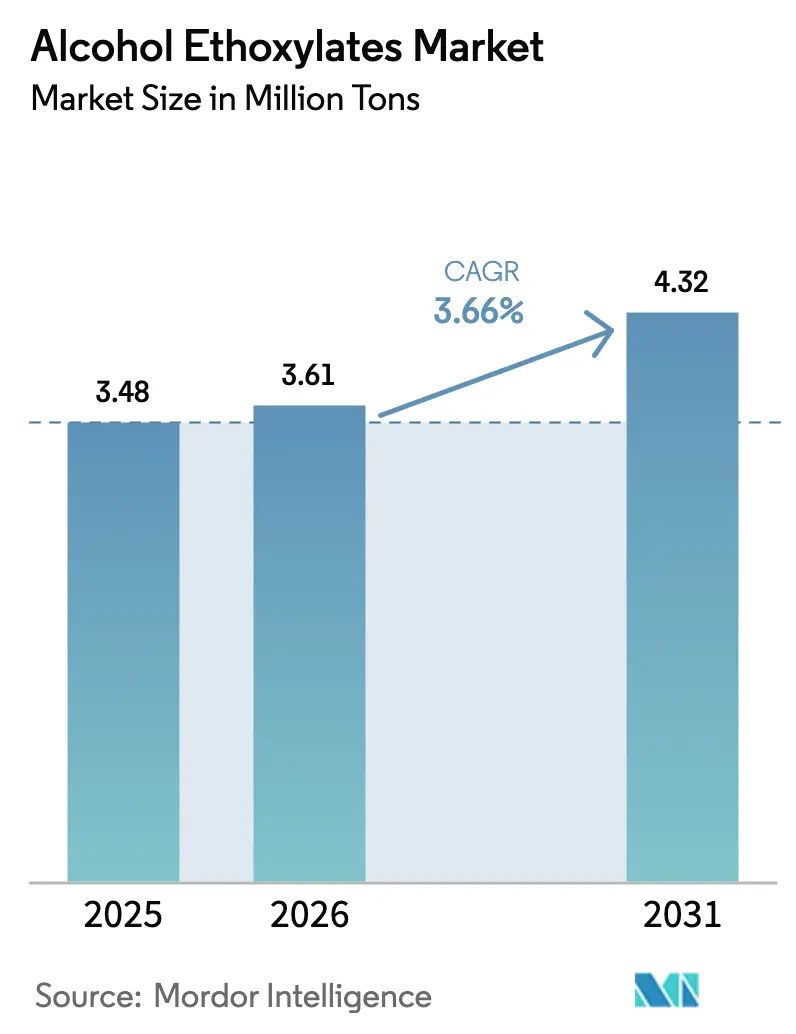

| Marktvolumen (2026) | 3.61 Millionen Tonnen |

| Marktvolumen (2031) | 4.32 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.66% CAGR |

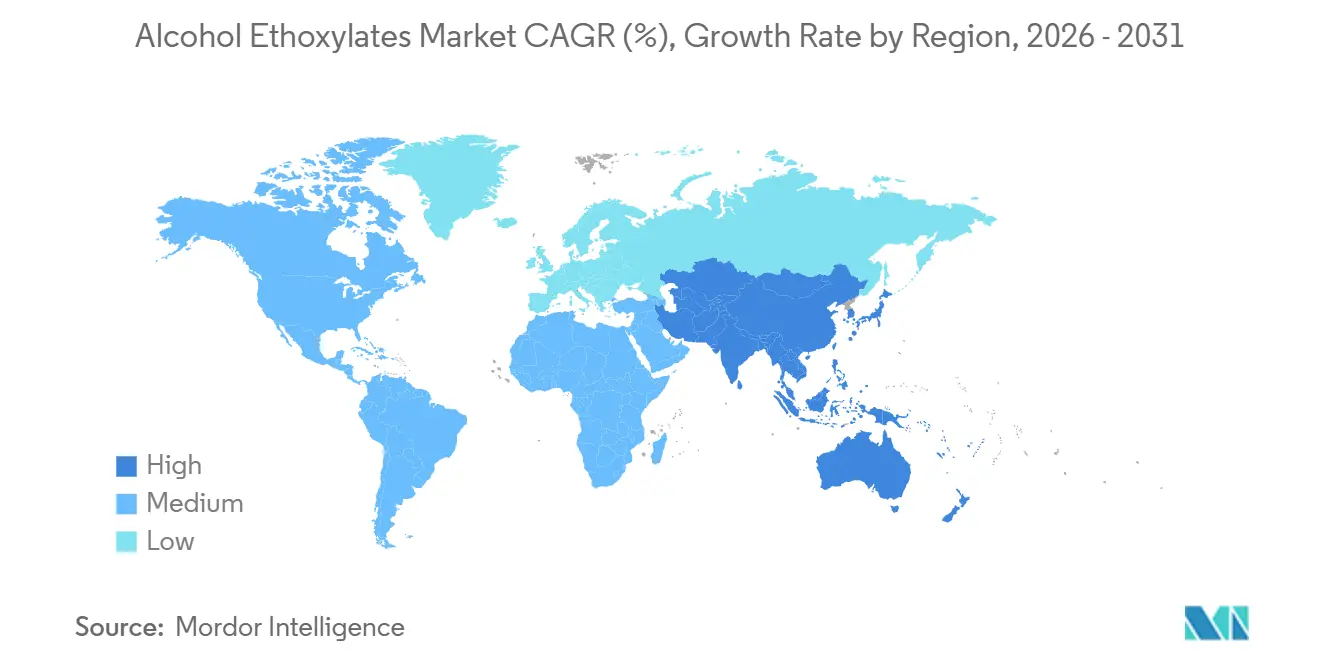

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Alkoholethoxylate von Mordor Intelligence

Die Marktgröße für Alkoholethoxylate wird voraussichtlich von 3,48 Millionen Tonnen im Jahr 2025 und 3,61 Millionen Tonnen im Jahr 2026 auf 4,32 Millionen Tonnen bis 2031 anwachsen, was einer CAGR von 3,66 % zwischen 2026 und 2031 entspricht. Oleochemische Rohstoffe, RSPO-zertifizierte Lieferketten und unternehmerische Verpflichtungen zu erneuerbarem Kohlenstoff beschleunigen die Abkehr von petrochemischen Verfahren, während verschärfte Ökotoxizitätsvorschriften in Nordamerika und Europa Formulierer zu biologisch abbaubaren nichtionischen Tensiden lenken, die mit Grüne-Label-Programmen vereinbar sind. Markenhersteller priorisieren eine besonders milde Reinigungswirkung in Körperpflege- und institutionellen Reinigungsprodukten, was eine Premiumpreisgestaltung für Schmalbereichsqualitäten auch bei Rohstoffkostenschwankungen unterstützt. Der rasche Aufbau integrierter Ethylenoxid- und Alkoxylierungsanlagen in China, Indien und Saudi-Arabien drückt die Händlermargen, doch das regional ausgewogene Nachfrageprofil erhält langfristige Volumenwachstumschancen sowohl für Bulk- als auch für Spezialitätenproduzenten aufrecht. Wettbewerbsstrategien drehen sich nun um die Rückwärtsintegration in die Fettalkoholproduktion, enzymkatalysierte Prozesstechnologie und Mass-Balance-Zertifizierung, die schrittweise Nachhaltigkeitsansprüche ohne vollständige oleochemische Kostenaufschläge ermöglicht.

Wichtigste Erkenntnisse des Berichts

- Nach Ursprungstyp hielten oleochemische Qualitäten im Jahr 2025 einen Marktanteil von 58,32 % am Markt für Alkoholethoxylate und expandieren bis 2031 mit einer CAGR von 3,97 %.

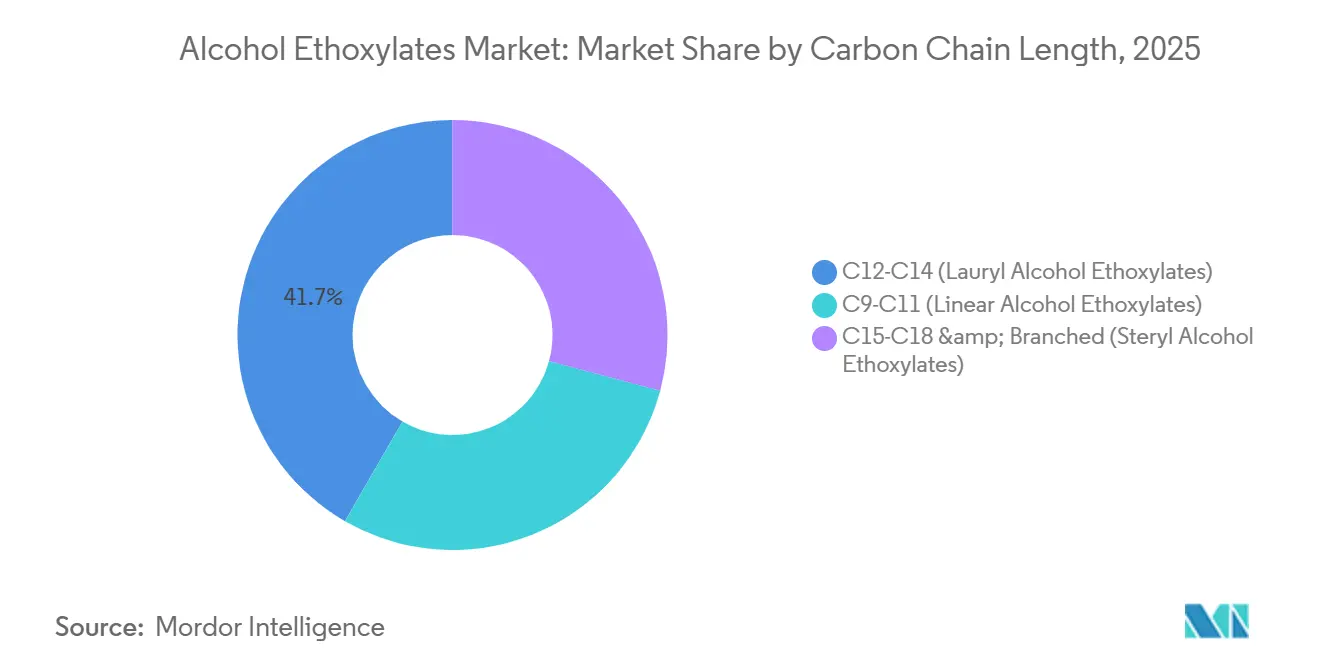

- Nach Kohlenstoffkettenlänge erzielten C12-C14-Qualitäten im Jahr 2025 einen Umsatzanteil von 41,66 %; dasselbe Segment wird bis 2031 voraussichtlich mit einer CAGR von 4,12 % wachsen.

- Nach Form entfielen im Jahr 2025 62,93 % der Marktgröße für Alkoholethoxylate auf flüssige Produkte, die bis 2031 mit einer CAGR von 4,35 % wachsen.

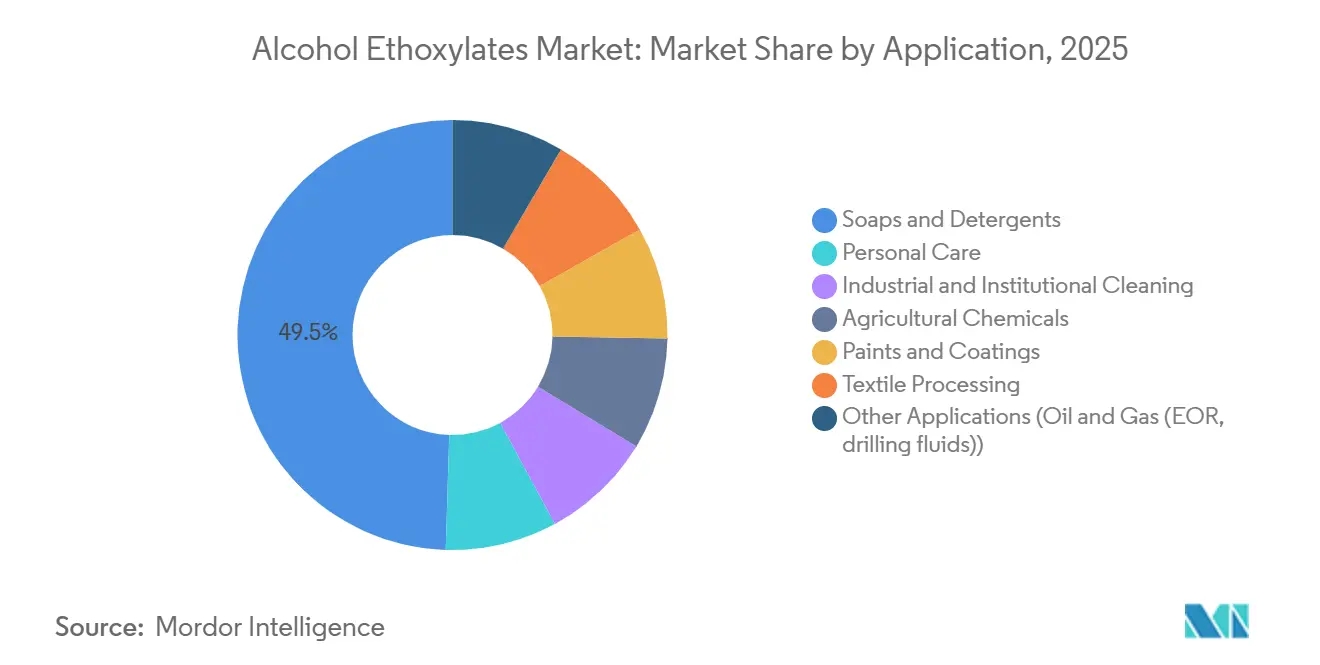

- Nach Anwendung führten Seifen und Waschmittel mit einem Anteil von 49,51 % an der Marktgröße für Alkoholethoxylate im Jahr 2025, während Körperpflege mit einer prognostizierten CAGR von 4,42 % bis 2031 das höchste Wachstum verzeichnete.

- Nach Geografie entfielen im Jahr 2025 52,34 % der Marktgröße für Alkoholethoxylate auf Asien-Pazifik, das mit der höchsten CAGR von 4,82 % bis 2031 wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Alkoholethoxylate

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Körperpflege- und Haushaltspflegeprodukten in Asien-Pazifik | +1.2% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Ausweitung industrieller und institutioneller Reinigungsformulierungen | +0.9% | Nordamerika und Europa, aufkommend in ASEAN | Kurzfristig (≤ 2 Jahre) |

| Wachsende agrochemische Nutzung als nachhaltige Adjuvanzien | +0.6% | Global, mit Schwerpunkt in Nordamerika, Brasilien und Indien | Langfristig (≥ 4 Jahre) |

| Rascher Aufbau dedizierter EO/Alkoxylierungskapazitäten | +0.7% | Asien-Pazifik (China, Indien, Thailand), Naher Osten | Mittelfristig (2–4 Jahre) |

| Umstieg auf enzymkatalysierte, biobasierte Ethoxylierungsverfahren | +0.4% | Europa und Nordamerika, Pilotmaßstab in Asien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Körperpflege- und Haushaltspflegeprodukten in Asien-Pazifik

Urbanisierung, steigende verfügbare Einkommen und staatlich geförderte Sanitärprogramme in China, Indien und den ASEAN-Volkswirtschaften steigern den Pro-Kopf-Verbrauch von flüssigen Waschmitteln, Weichspülern und abwaschbaren Körperpflegeprodukten, die auf Alkoholethoxylate für Mildheit, Schaumkontrolle und Kaltwasserreinigung angewiesen sind. Chinas Städte der zweiten und dritten Reihe ersetzen Stückseife durch flüssige Handseife in einem mittleren einstelligen Jahrestempo, während Indiens ländliche Waschmitteldurchdringung unter 50 % liegt und damit eine mehrjährige Wachstumsbahn bietet, da E-Commerce und Direktvertriebslogistik den Zugang erweitern. Clean-Beauty-Marken in der gesamten Region tauschen sulfatierte Aniontenside schnell gegen C12-C14-Alkoholethoxylate aus, die vergleichbaren Schaum bei geringerer Hautreizung liefern, und spiegeln damit westliche Reformulierungsmuster wider, die jedoch durch den Einfluss sozialer Medien beschleunigt werden. Die Präferenz für RSPO-zertifizierten, palmkernbasierten Laurylalkohol vereinfacht Lieferketten und verkürzt Vorlaufzeiten im Vergleich zu petrochemischen Alternativen, was regionale Rohstoffvorteile festigt. Da sich die Nachfrage auf Flüssigprodukte und Einzeldosiskapseln konzentriert, behalten Premiumformulierungen ihre Preissetzungsmacht, selbst wenn Rohstoffvolatilität die Händlermargen komprimiert.

Ausweitung industrieller und institutioneller Reinigungsformulierungen

Gesundheitseinrichtungen, Gastronomie- und Hotelleriebetriebe verschärfen ihre Hygieneprotokolle zur Einhaltung von Post-Pandemie-Standards und Grüne-Gebäude-Zertifizierungen, was die Einführung schaumarmer Alkoholethoxylate in automatisierten Scheuersaugmaschinen und zentralen Dosiersystemen vorantreibt. Die Kriterien des U.S. EPA Safer Choice und des EU-Umweltzeichens belohnen leicht biologisch abbaubare Nichtiontenside und lösen einen Wechsel von Alkylphenolethoxylaten zu linearen Qualitäten aus, die OECD-301-Benchmarks erfüllen. Institutionelle Käufer schätzen die Leistungskonsistenz bei unterschiedlicher Wasserhärte, was Formulierern ermöglicht, Rohstoffschwankungen aufzufangen und die Marge zu erhalten – eine Widerstandsfähigkeit, die bei preissensiblen Verbraucherwaschmitteln nicht immer möglich ist. Konzentrierte Reinigungskapseln enthalten typischerweise 10–15 Gewichtsprozent Alkoholethoxylate, was Distributoren ermöglicht, Verpackungsabfälle im Einklang mit unternehmerischen ESG-Mandaten zu reduzieren. Das wachsende Netzwerk von Drittanbieter-zertifizierten Lieferanten konsolidiert die Beschaffung und verankert lineare Alkoholethoxylate weiter als Standard-Arbeitstensid im institutionellen Kanal.

Wachsende agrochemische Nutzung als nachhaltige Adjuvanzien

Regulierungsbehörden in den Vereinigten Staaten, der Europäischen Union und Brasilien verschärfen die Höchstrückstandsmengen für Pflanzenschutzwirkstoffe und veranlassen Herbizid- und Insektizidformulierungen, Alkoholethoxylate einzubeziehen, die die Sprühretention und Bestandesdurchdringung verbessern und die Wirkstoffbeladung ohne Wirksamkeitseinbußen senken[1]U.S. EPA, "Handbuch zur Pestizidregistrierung," epa.gov. C9-C11- und C12-C14-Qualitäten mit 8–12 Ethylenoxideinheiten balancieren Benetzung, Emulgierung und geringe Phytotoxizität und erfüllen neue Ökotoxizitätsschwellenwerte, die Nonylphenolethoxylate nicht mehr erfüllen können. Brasiliens Sojabohnen- und Zuckerrohrsektoren setzen auf inländische, oleochemisch gewonnene Adjuvanzien von Oxiteno, um Nachhaltigkeitskriterien für den Export zu erfüllen, während US-amerikanische und indische Landwirte Tank-Mix-Regime für einen geringeren Chemikalieneinsatz umrüsten. Lange Formulierungsgenehmigungszyklen binden Alkoholethoxylate für 3–5 Jahre und geben Produzenten einen stabilen, antizyklischen Einnahmestrom, der die saisonale Abhängigkeit vom Waschmittelgeschäft ausgleicht. Da klimatische Variabilität den Schädlingsdruck erhöht, stärkt sich die Nachfrage nach hochwirksamen Adjuvanzien bis 2031.

Rascher Aufbau dedizierter EO/Alkoxylierungskapazitäten

Integrierte petrochemische und oleochemische Akteure haben zwischen 2024 und 2025 mehr als 400.000 Tonnen neue Ethoxylierungskapazität in Betrieb genommen, wobei BASFs Zhanjiang-Einheit, Stepans Pasadena-Erweiterung, Evoniks Projekte in Singapur und Shanghai sowie Sasols Nanjing-Anlage die Welle anführen[2]BASF, "Pressemitteilung – Aktualisierung des Verbundstandorts Zhanjiang 2024," basf.com. Eigene Ethylenoxidversorgung senkt die variablen Kosten und ermöglicht es regionalen Marktführern, unabhängige Lohnverarbeiter bei Standardqualitäten zu unterbieten. Die Spotpreise für flüssige C12-C14-Alkoholethoxylate sanken Anfang 2026 um 4 %, als chinesische Produzenten die Auslastung erhöhten, was hochpreisige europäische Anlagen unter Druck setzt, sich durch enzymkatalysierte Schmalbereichsprodukte zu differenzieren. Akteure aus dem Nahen Osten nutzen vorteilhaftes gasbasiertes Ethylen, um Afrika und Südasien zu beliefern, und erodieren damit den Frachtkosten-Schutz, den südostasiatische Exporteure historisch genossen haben. Zusätzliche Kapazitäten intensivieren auch den Rohstoffwettbewerb und veranlassen Fettalkoholraffinerien, Mehrquartalsverträge mit Ethoxylierern abzuschließen, um den Durchsatz in volatilen Palmölzyklen zu sichern.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Rohstoffen (Ethylenoxid und Fettalkohol) | -0.8% | Global, akut in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Ökotoxizitätsvorschriften für Ethoxylate/NPEs | -0.5% | Nordamerika, Europa und aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch biobasierte alternative Tenside | -0.8% | Nordamerika, Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität

Ungeplante Crackerausfälle trieben die Spotpreise für Ethylenoxid an der US-Golfküste im Dezember 2024 um 30 % in die Höhe, während malaysische Überschwemmungen und indonesische Exportquoten die Fettalkoholpreise um 25 % im Monatsvergleich anhoben und damit eine Margenzange für Ethoxylierungsunternehmen ohne vorgelagerte Integration schufen. Europäische und nordamerikanische Lohnverarbeiter sind einer doppelten Belastung ausgesetzt: importierte C12-C14-Rohstoffe aus Südostasien und regionale Ethylenoxidversorgung, die Energiepreisschocks ausgesetzt ist. Mehrquartalslieferverträge sichern das Risiko ab, binden aber Betriebskapital und schränken die Flexibilität für die Entwicklung von Spezialqualitäten ein. Vertikal integrierte Akteure wie SABIC, Shell und Sasol nutzen ihre Rohstoffkontrolle, um unabhängige Anbieter zu unterbieten und Marktanteile zu gewinnen, was die Branchenkonsolidierung beschleunigt. Anhaltende Volatilität veranlasst Formulierer auch dazu, auf alternative Tenside wie Alkylpolyglucoside umzusteigen, wenn Budgetsicherheit die Leistungsdifferenzierung überwiegt.

Verschärfung der Ökotoxizitätsvorschriften für Ethoxylate/NPEs

Kaliforniens Einstufung von Nonylphenolethoxylaten als Prioritätsprodukt im Jahr 2024 schreibt eine Auslaufphase bis 2027 vor und zwingt industrielle Entfetter und Textilhilfsmittel zur Umstellung auf lineare Alkoholethoxylate. Die Significant New Use Rule der U.S. EPA schließt ältere NPEs von der Neuentwicklung aus, und Anhang XVII der ECHA begrenzt Rest-NPE auf 0,01 % in EU-Marktformulierungen. Die Einhaltung erfordert Aquatik-Toxizitäts- und Bioabbautests, die 500.000 USD übersteigen und Markteinführungen um bis zu 18 Monate verzögern können – eine Belastung, die kleinere regionale Formulierer kaum tragen können. Obwohl Vorschriften eine Nachfrage nach linearen Alkoholethoxylaten erzeugen, eröffnen sie auch Nischen für Biotenside und Glucoside, da Formulierer ihre Portfolios diversifizieren, um sich gegen weitere Einschränkungen abzusichern. Multinationale Unternehmen mit schlüsselfertigen Regulierungsdossiers sichern sich Regalflächen, die von lokalen Marken geräumt werden, die das Compliance-Labyrinth nicht bewältigen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ursprungstyp: Oleochemische Dominanz spiegelt Nachhaltigkeitsmandate wider

Oleochemische Alkoholethoxylate hielten im Jahr 2025 einen Volumenanteil von 58,32 %, und ihre CAGR von 3,97 % bis 2031 wird den Vorsprung gegenüber petrochemischen Qualitäten ausweiten, da Markenhersteller bis 2030 100 % erneuerbaren Kohlenstoff zusagen. Der Markt für Alkoholethoxylate profitiert von der vertikalen Integration in Südostasien, wo Palmölraffinerien in Fettalkohole und Ethoxylierung nachgelagert sind und dabei Wertschöpfung erzielen und gleichzeitig RSPO-Mass-Balance-Zertifizierung zu wettbewerbsfähigen Kostenstrukturen garantieren. Petrochemische Varianten bleiben im Nahen Osten und an der US-Golfküste unverzichtbar, wo eigene Ethylen- und Propylenketten Nachhaltigkeitsaufschläge ausgleichen und die Versorgung in Rohstoff-Ölfeldern und industriellen Reinigungsmitteln aufrechterhalten. Mass-Balance-Abrechnungssysteme von BASF und Dow bieten einen hybriden Weg, indem sie erneuerbare Rohstoffgutschriften über globale Netzwerke verteilen, obwohl die Akzeptanz je nach Zertifizierungsstelle variiert. Aufkommende Technologien, die Ethylenoxid aus Bioethanol synthetisieren oder Zucker direkt zu Fettalkoholen fermentieren, deuten auf einen dritten, vollständig biobasierten Weg hin, der in pharmazeutischen Hilfsstoffen, wo Rückverfolgbarkeit die Kosten überwiegt, Premiumpreise erzielen könnte.

Die Versorgungsresilienz oleochemischer Produkte wird durch Indorama Ventures' Kauf von Oxiteno für 1,3 Milliarden USD gestärkt, der den Fettalkohol-Fußabdruck nach Lateinamerika ausdehnte und ein Tensidsegment von 3,6 Milliarden USD schuf, das möglicherweise vor einem Börsengang steht. Wilmar, KLK OLEO und Musim Mas investieren aggressiv in erneuerbare Energie und Methanabscheidung, um Scope-1-Emissionen zu senken und damit die Eintrittsbarriere für kleinere Lohnverarbeiter zu erhöhen, die vergleichbare ESG-Werte nicht erreichen können. Der Markt für Alkoholethoxylate belohnt daher Produzenten, die Herkunftsnachweise zertifizieren, die Kohlenstoffintensität optimieren und logistische Agilität bei Rohstoffschocks garantieren können.

Nach Kohlenstoffkettenlänge: C12–C14 balanciert Leistung und Mildheit

C12-C14-Alkoholethoxylate machten im Jahr 2025 41,66 % des Volumens aus und werden bis 2031 voraussichtlich mit einer CAGR von 4,12 % wachsen, womit sie kürzere und längere Kettensegmente übertreffen, da ihr hydrophil-lipophiles Gleichgewicht von 12–15 überlegene Reinigungswirkung und hautmilden Schaum liefert. RSPO-zertifizierter Laurylalkohol macht etwa 70 % des globalen C12-C14-Fettalkoholangebots aus und gewährleistet ausreichend Rohstoff sowohl für Massenwaschmittel als auch für Premium-Körperpflegeanwendungen. Schmalbereichsvarianten, die die Ethylenoxidverteilung um das Zielmolverhältnis konzentrieren, erzielen Aufschläge von 15–20 %, da Formulierer niedrigere Reizungsindizes und verbesserte Schaumästhetik in sulfatfreien Shampoos schätzen. C9-C11-Qualitäten sind zwar schaumärmer und in Hartflächenreinigern bevorzugt, weisen jedoch Geruchs- und Flüchtigkeitsbeschränkungen in Kosmetika auf. C15-C18- und verzweigte Sterylketten dienen Hochtemperatur-Ölfeld- und Polymerisationsanwendungen, bei denen Emulsionsstabilität bei >100 °C entscheidend ist, aber die Energiewende und Beschichtungsreformulierungen begrenzen ihre Expansionsaussichten.

Die Nachfrage nach C12-C14-Qualitäten profitiert auch von europäischen Energieeffizienzvorschriften, die Kaltwaschwaschmittel fördern, bei denen Laurylethoxylate die Schmutzentfernung bei 20–30 °C aufrechterhalten und damit Stromersparnisse für Verbraucher ermöglichen. Im aufstrebenden Asien-Pazifik verstärkt die zunehmende Durchdringung von Flüssigwaschmitteln das Volumen, da Flüssigprodukte eine höhere Aktivsubstanzbeladung als Pulver erfordern. Gegenwind entsteht durch konkurrierende Biotenside und Alkylpolyglucoside, aber Kosten- und Leistungsunterschiede halten C12-C14-Alkoholethoxylate in Mainstream-Formulierungen verankert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Flüssige Qualitäten dominieren aufgrund einfacher Handhabung und Formulierung

Flüssige Alkoholethoxylate hielten im Jahr 2025 einen Anteil von 62,93 % und wachsen bis 2031 mit einer CAGR von 4,35 %, was die Präferenz der Formulierer für Handhabung bei Umgebungstemperatur und Kompatibilität mit automatisierten Abfüllanlagen widerspiegelt. Flüssigprodukte vereinfachen das Just-in-time-Mischen, das für Körperpflege-Lohnhersteller unerlässlich ist, die Chargengrößen von 500 kg bis 50.000 kg in schnellen Umschlagzyklen verwalten. Kaltwasserlöslichkeit unterstützt das Wachstum bei Waschmittelkapseln und -sachets, die bei städtischen Millennials in China und Indonesien beliebt sind, wo Stauraum knapp ist. Pasten- und Feststoffformen behalten ihre Relevanz in Pulverwaschmitteln und bestimmten agrochemischen Adjuvanzien, wo ein geringer Wassergehalt das Hydrolyserisiko minimiert und das Frachtgewicht auf interkontinentalen Routen um bis zu 30 % reduziert. Der globale Trend zu flüssigen Wäscheformaten erodiert jedoch die Pastennachfrage, insbesondere da E-Commerce-Plattformen kompakte, auslaufsichere Verpackungen bevorzugen.

Industrielle Segmente wie Metallentfettung und Textilreinigung verwenden weiterhin hochaktive Pasten (90–95 %), um den Tankstellenbedarf zu reduzieren, doch der Aufstieg des zentralisierten Lohnmischens bedroht diese Nische. Feststoffflocken und -prills finden begrenzte Verwendung bei der verbesserten Ölgewinnung, wo sie vor Ort in hochsalinige Solen aufgelöst werden, aber Ölfeldbetreiber spezifizieren zunehmend flüssige Konzentrate, um Staubexposition zu minimieren und die Logistik zu vereinfachen. Folglich werden flüssige Qualitäten ihre Mehrheitsstellung im Markt für Alkoholethoxylate über den Prognosehorizont hinaus festigen.

Nach Anwendung: Körperpflege beschleunigt sich, während Waschmittel stagnieren

Seifen und Waschmittel machten im Jahr 2025 49,51 % des Volumens aus, wachsen jedoch unterhalb des Gesamtmarkts für Alkoholethoxylate, da die Sättigung in entwickelten Volkswirtschaften die inkrementelle Nachfrage dämpft. Im Gegensatz dazu expandieren Körperpflegeformulierungen bis 2031 mit einer CAGR von 4,42 % – dem höchsten Wert unter allen Endanwendungen – da Clean-Beauty-Marken sulfatierte Aniontenside zugunsten sanfter, nichtionischer Mischungen auf Basis von C12-C14-Alkoholethoxylaten abschaffen. Industrielle und institutionelle Reinigung behält ein stetiges Momentum, angetrieben durch Post-Pandemie-Hygieneaufrüstungen im Gesundheits- und Gastgewerbe, die die schaumarmen und biologisch abbaubaren Eigenschaften linearer Alkoholethoxylate schätzen. Agrochemikalien, Farben, Beschichtungen und Textilverarbeitung verzeichnen einen steigenden Ethoxylat-Verbrauch, wobei Agrochemikalien herausstechen, da strengere Rückstandsgrenzen die Einführung effizienzsteigernder Adjuvanzien vorantreiben.

Farben und Beschichtungen nutzen Alkoholethoxylate für die Pigmentbenetzung und Schaumkontrolle bei der Hochscherdispersion, aber Bauzyklen und silikonbasierte Ersatzadditive begrenzen das Aufwärtspotenzial. Die Textilverarbeitung ist mit der Verlagerung der Bekleidungsproduktion nach Südasien und Afrika konfrontiert – Regionen, in denen Spezialchemikalien-Lieferketten dünn bleiben und die Einführung fortschrittlicher Tenside verlangsamen. Ölfeld-Anwendungsfälle, einschließlich Bohrspülungen und verbesserter Gewinnung, wachsen moderat, da Betreiber zusätzliche Barrel aus reifen Reservoirs fördern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik beherrschte im Jahr 2025 52,34 % des globalen Volumens und wird bis 2031 voraussichtlich mit einer CAGR von 4,82 % wachsen, unterstützt durch steigende verfügbare Einkommen, Urbanisierung und Sanitärkampagnen, die den Flüssigwaschmittelverbrauch in China, Indien und wichtigen ASEAN-Märkten fördern. Chinas Übergang von Stückseife zu flüssiger Handseife setzt sich in einem mittleren einstelligen Tempo fort, unterstützt durch E-Commerce-Durchdringung in Städten niedrigerer Kategorien. Indiens ländliche Waschmittellücke bietet mehrjähriges Aufwärtspotenzial, da staatliche Hygieneinitiativen und Mikro-Vertriebsmodelle den letzten Kilometer überbrücken. ASEAN-Zentren wie Indonesien und Vietnam ziehen Greenfield-Ethoxylierungsinvestitionen an, um Importzölle zu umgehen und Wertschöpfungsketten zu lokalisieren, während das reife Japan und Südkorea auf hochwertige Schmalbereichsqualitäten für Kosmetika abzielen.

In Nordamerika und Europa begrenzen Marktreife und strenge Ökotoxizitätsvorschriften das inkrementelle Tonnagenwachstum. Die Einführung linearer Alkoholethoxylate in der institutionellen Reinigung beschleunigt sich, doch die Substitution durch Biotenside in Premium-Körperpflegeprodukten dämpft das Gesamtwachstum. Beide Regionen setzen biobasierte Ethoxylierungskapazitäten ein – Crodas Snaith-Anlage und BASFs Ludwigshafen-Umbau – um Anreize im Rahmen des EU Green Deal und des US BioPreferred-Programms zu nutzen. Regulatorische Strenge fördert die Nachfrage nach schlüsselfertigen, vollständig konformen Tensidsystemen und verschafft integrierten Großunternehmen einen Vorteil gegenüber kleineren regionalen Lieferanten.

Südamerika sowie der Nahe Osten und Afrika verzeichnen eine steigende Nachfrage nach Alkoholethoxylaten. Brasiliens oleochemisches Ökosystem, das auf Oxitenos integrierten Anlagen basiert, bedient inländische Agrochemikalien- und Haushaltspflegesektoren, die lokale Inhalte und RSPO-zertifizierte Versorgung schätzen. Argentiniens makroökonomische Volatilität schränkt Tensidimporte ein, während der Nahe Osten kostengünstiges Ethylen nutzt, um petrochemisch gewonnene Alkoholethoxylate nach Afrika zu exportieren und damit Frachtvorteile zu erodieren, die asiatische Produzenten einst genossen. Südafrikas Waschmittelwechsel hin zu Flüssigprodukten wird durch Infrastrukturlücken und Preissensibilität gedämpft, die Pulverformate in den Märkten südlich der Sahara dominant halten.

Wettbewerbslandschaft

Der Markt für Alkoholethoxylate ist fragmentiert. Integrierte petrochemische Produzenten nutzen eigene Ethylenoxidströme, um unabhängige Anlagen bei Standardqualitäten zu unterbieten, und zwingen zur Differenzierung durch RSPO-Zertifizierung, ultraschmale Verteilungen oder maßgeschneiderte Molverhältnisse, die in Körperpflege und Pharma Aufschläge von 15–20 % erzielen. Strategische Maßnahmen umfassen Indoramas Tensidaufbau im Wert von 3,3 Milliarden USD durch die Übernahmen von Huntsman EO (2020) und Oxiteno (2022), BASFs vertikale Integration in Zhanjiang sowie Evoniks Inbetriebnahme von Speziallinien in Shanghai und Singapur, die auf Wachstumskorridore in Asien-Pazifik abzielen. Prozessinnovationen wie digitale Zwillingsmodellierung und kontinuierliche Alkoxylierung erhöhen die Anlagenauslastung und Sicherheit; SABICs 50%ige Chargengröße und 19%ige Energieeinsparung im Jahr 2024 veranschaulichen die Margengewinne, die für frühe Anwender verfügbar sind. Compliance-Hürden, einschließlich ISO-14001- und RSPO-Audits, erhöhen die Fixkosten und veranlassen kleinere Lohnverarbeiter entweder, standardisierte Qualitäten aufzugeben oder mit Großunternehmen zusammenzuarbeiten, um hochwertige Spezialitäten gemeinsam zu entwickeln.

Marktführer im Bereich Alkoholethoxylate

BASF

Dow

Clariant

Sasol Ltd

SABIC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Evonik nahm eine 80.000-Tonnen-Spezialtenside-Linie im Shanghai Chemical Industry Park in Betrieb und beliefert Kunden in Asien-Pazifik aus den Bereichen Körperpflege und Agrochemikalien mit Schmalbereichs-Alkoholethoxylaten und alkoxylierten Aminen.

- Dezember 2024: BASF brachte eine integrierte Ethoxylierungseinheit in seinem Verbundkomplex in Zhanjiang, China, online und verknüpfte dabei eigenes Ethylenoxid mit oleochemischen Fettalkoholen zur Versorgung inländischer Waschmittelmarken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Alkoholethoxylate als jeden nichtionischen Tensid, der entsteht, wenn natürliche oder synthetische C9-C18-Fettalkohole mit Ethylenoxid reagieren und anschließend in flüssigen, pastenförmigen oder festen Qualitäten an Hersteller von Waschmitteln, Reinigungsmitteln, Körperpflegeprodukten, Agrochemikalien, Textilien, Ölfeldbedarf, Farben und anderen industriellen Formulierungen verkauft werden. Gemäß Mordor Intelligence erfassen wir die Produzentenleistung und die erfassten Handelsströme, anstatt fertige Konsumgüter zu bewerten.

Ausschluss aus dem Geltungsbereich: Abgepackte Reinigungsmittel, Shampoos und Kosmetika, die ausschließlich Alkoholethoxylate enthalten, sind nicht in unseren Zahlen enthalten.

Segmentierungsübersicht

- Nach Ursprungstyp

- Oleochemisch gewonnen

- Petrochemisch gewonnen

- Nach Kohlenstoffkettenlänge

- C9-C11 (Lineare Alkoholethoxylate)

- C12-C14 (Laurylalkoholethoxylate)

- C15-C18 und verzweigt (Sterylalkoholethoxylate)

- Nach Form

- Flüssig

- Paste / Feststoff

- Nach Anwendung

- Körperpflege

- Seifen und Waschmittel

- Industrielle und institutionelle Reinigung

- Agrochemikalien

- Farben und Beschichtungen

- Textilverarbeitung

- Sonstige Anwendungen (Öl und Gas (EOR, Bohrspülungen))

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unsere Gespräche mit Waschmittelmischern, oleochemischen Händlern, Technologielizenzgebern und Werkleitern in der Asien-Pazifik-Region, Europa, Amerika und dem Nahen Osten bestätigten Substitutionstrends, Vertragspreise und typische Ethoxylierungsausbeuten, die allein durch Screening nicht erfasst werden.

Desk Research

Wir haben zunächst Angebot und Nachfrage anhand öffentlicher Quellen wie UN Comtrade-Versandcodes, OECD-Tabellen zur Industrieproduktion, der Tensiderhebung des American Cleaning Institute, ECHA REACH-Tonnagenbändern und US EPA TSCA-Volumina kartiert. Unternehmenseinreichungen und Nachrichten, die über Dow Jones Factiva erfasst wurden, sowie Umsatzmomentaufnahmen aus D&B Hoovers, verankerten Kapazitäts- und regionale Preisbänder. Zahlreiche weitere öffentliche Aufzeichnungen rundeten das Bild ab.

Marktgröße & Prognose

Ein Top-down-Modell gleicht regionale Kapazitäten und Auslastung mit dem Nettohandel ab, um das Basisvolumen zu ermitteln. Gezielte Bottom-up-Prüfungen stichprobenartig erfasster Produzentenerlöse dividiert durch den durchschnittlichen Verkaufspreis halten die Gesamtwerte innerhalb eines festgelegten Bandes. Die multivariate Regression verknüpft die Nachfrage anschließend mit Ethylenoxid-Spreads, Fettalkoholversorgung, Produktionsindizes für Wasch- und Körperpflegemittel, neuen Reaktoranläufen und verschärften Abwassernormen. Szenarioanalysen testen Rohstoffschocks, während Lücken bei sehr kleinen Unternehmen mit Peer-Durchschnittswerten gefüllt werden, die während der Gespräche geprüft wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden mit Zollströmen, der vierteljährlichen Waschmittelproduktion und den Offenlegungen der wichtigsten Produzenten verglichen. Jede Abweichung von mehr als zwei Standardabweichungen löst eine erneute Analyse durch einen Analysten aus; wir aktualisieren jährlich und veröffentlichen Zwischenaktualisierungen, wenn sich Vorschriften oder Rohstoffpreise wesentlich verändern.

Warum Mordors Basiswert für Alkoholethoxylate Zuverlässigkeit genießt

Veröffentlichte Zahlen weichen häufig voneinander ab, weil einige Gruppen nachgelagerte Mischungen bündeln, einen einzigen globalen Preis anwenden oder schlicht alte CAGRs fortschreiben.

Mordors disziplinierte Tonnagegrenze, aktuelle Kapazitätsprüfungen und die jährliche Aktualisierung verringern diese Lücken.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 3,53 Millionen Tonnen (2025) | Mordor Intelligence | - |

| USD 7,45 Milliarden (2025) | Global Consultancy A | Umsatzbetrachtung, enthält formulierte Mischungen, CAGR-Fortschreibung |

| USD 7,35 Milliarden (2025) | Trade Publisher B | Einheitlicher globaler ASP, lässt kleine asiatische Anbieter außer Acht, zweijährige Aktualisierung |

Diese Gegenüberstellungen zeigen, warum unsere ausgewogene, transparente Ausgangsbasis der verlässliche Ausgangspunkt für Entscheidungsträger ist.

Im Bericht beantwortete Schlüsselfragen

Welches Segment wächst am schnellsten bei Körperpflegeanwendungen für Alkoholethoxylate?

Körperpflegeformulierungen werden bis 2031 voraussichtlich mit einer CAGR von 4,42 % wachsen, da Clean-Beauty-Marken sulfatierte Aniontenside durch mildere C12-C14-Alkoholethoxylate ersetzen.

Wie groß ist der Markt für Alkoholethoxylate bis 2031?

Der Markt wird bis 2031 voraussichtlich 4,32 Millionen Tonnen erreichen und mit einer CAGR von 3,66 % wachsen.

Welchen Anteil halten flüssige Alkoholethoxylate heute?

Welchen Anteil hielten flüssige Alkoholethoxylate im Jahr 2025?

Welche Region dominiert das Nachfragewachstum?

Asien-Pazifik treibt mehr als die Hälfte des globalen Volumens an und wird bis 2031 voraussichtlich mit einer CAGR von 4,82 % wachsen, gestützt durch Urbanisierung und steigende Einkommen.

Seite zuletzt aktualisiert am: