Größe und Marktanteil des Lernmanagementsystems (LMS) in der Fertigung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

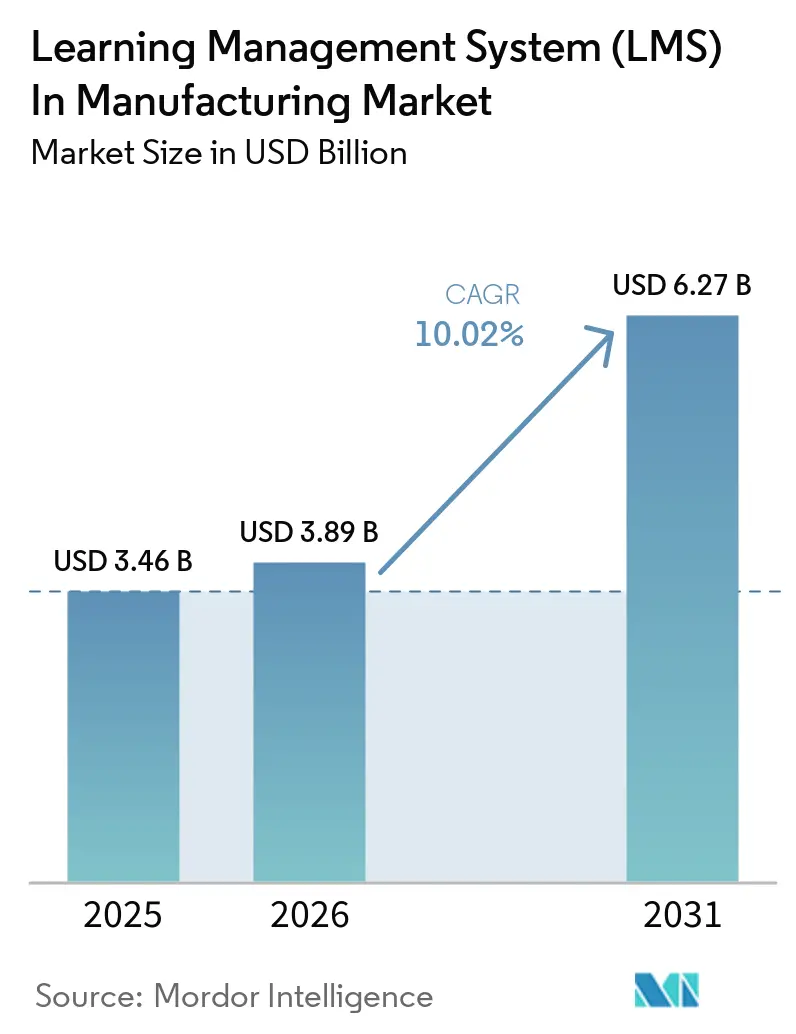

| Marktgröße (2026) | 3.89 Milliarden US-Dollar |

| Marktgröße (2031) | 6.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Lernmanagementsysteme (LMS) in der Fertigung von Mordor Intelligence

Der Markt für Lernmanagementsysteme (LMS) in der Fertigung wurde im Jahr 2025 auf 3,46 Milliarden USD und im Jahr 2026 auf 3,89 Milliarden USD bewertet und soll bis 2031 auf 6,27 Milliarden USD anwachsen, was einer CAGR von 10,02 % über den Zeitraum 2026–2031 entspricht. Hersteller gaben im Jahr 2026 32 Milliarden USD für Schulungs- und Weiterqualifizierungsprogramme für die Belegschaft aus, gegenüber 26,2 Milliarden USD im Jahr 2019, und die durchschnittlichen Schulungsstunden pro Mitarbeiter stiegen im gleichen Zeitraum von 42,9 auf 47,6, was darauf hindeutet, dass Lernausgaben nun enger mit der Werksleistung als mit diskretionären Personalbudgets verknüpft sind. Der Einsatz von Robotik, KI-gesteuerte Qualitätsabläufe und strengere Compliance-Anforderungen veranlassen Hersteller dazu, Plattformen einzuführen, die Schulungen dokumentieren, die Rollenbereitschaft beschleunigen und eine wiederholbare Kompetenzentwicklung in großem Maßstab unterstützen können. Die Nachfrage wird auch weiterhin von großen Mehrstandortbetreibern getragen, die eine einheitliche Schulung über Schichten, Werke und Regionen hinweg wünschen, ohne lokale Verwaltungslasten zu erhöhen. Cloud-Bereitstellung, softwaregestützte Lieferung und unternehmensweite Kaufmuster zeigen, dass die Plattformeinführung zunehmend durch Rollout-Geschwindigkeit, Prüfungsbereitschaft und operative Standardisierung geprägt wird, anstatt durch einmalige Digitalisierungsprogramme. Das Ergebnis ist ein Markt, dessen Nutzung durch wiederkehrende Belegschaftsveränderungen, laufende Zertifizierungsanforderungen und den ständigen Bedarf an der Einarbeitung neuer Mitarbeiter in strukturierte Produktionsumgebungen gestützt wird.

Wichtigste Erkenntnisse des Berichts

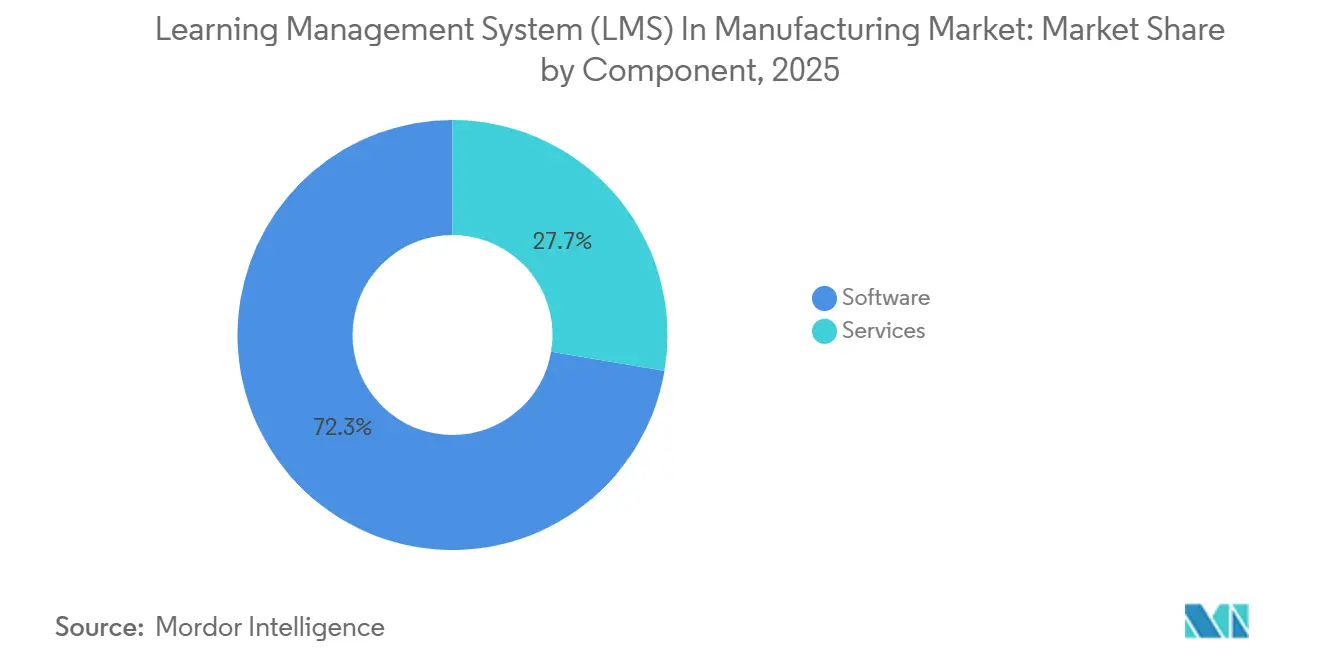

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 72,34 % des Marktes für Lernmanagementsysteme (LMS) auf Software, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 11,23 % wachsen werden.

- Nach Bereitstellungsmodell entfielen im Jahr 2025 68,47 % des Marktes auf cloudbasierte Bereitstellungen, die mit einer prognostizierten CAGR von 12,37 % bis 2031 das höchste Wachstum verzeichneten.

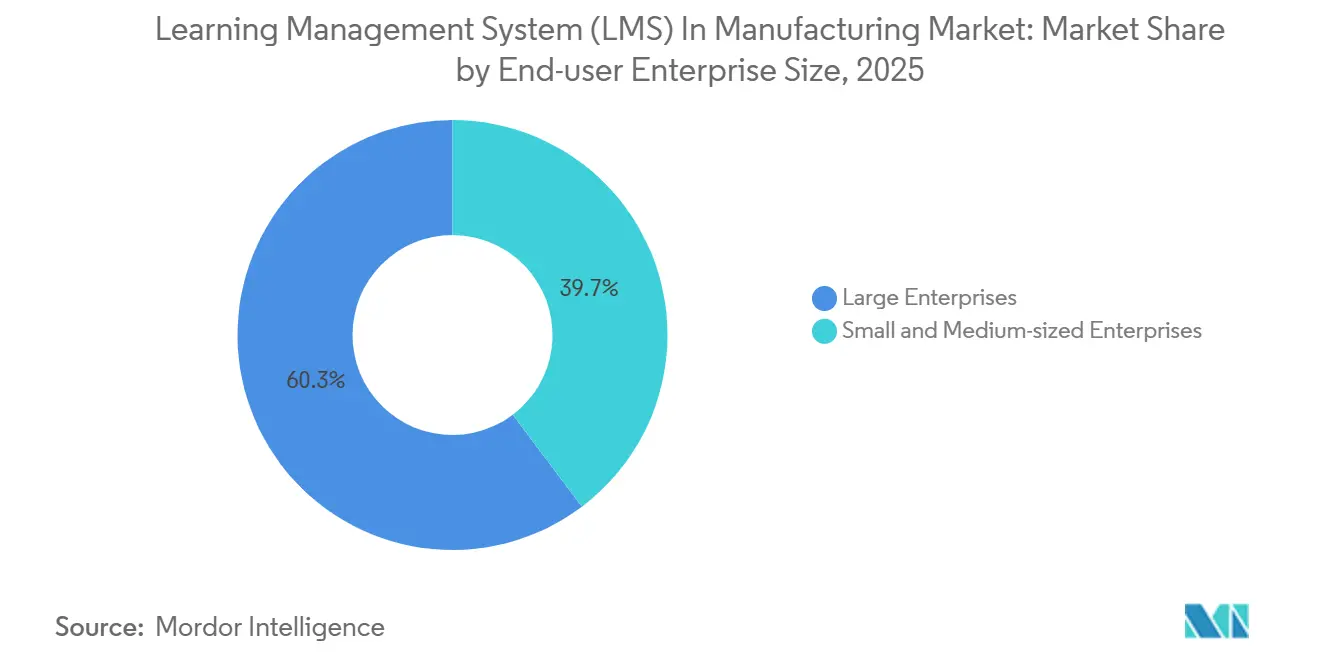

- Nach Unternehmensgröße entfielen im Jahr 2025 60,28 % des Marktes auf Großunternehmen, während kleine und mittelständische Unternehmen bis 2031 voraussichtlich mit einer CAGR von 11,46 % wachsen werden.

- Nach Schulungsfunktion führte die Schulung technischer Fähigkeiten im Jahr 2025 mit einem Anteil von 34,62 %, während die Mitarbeitereinarbeitung bis 2031 voraussichtlich mit einer CAGR von 11,79 % wachsen wird.

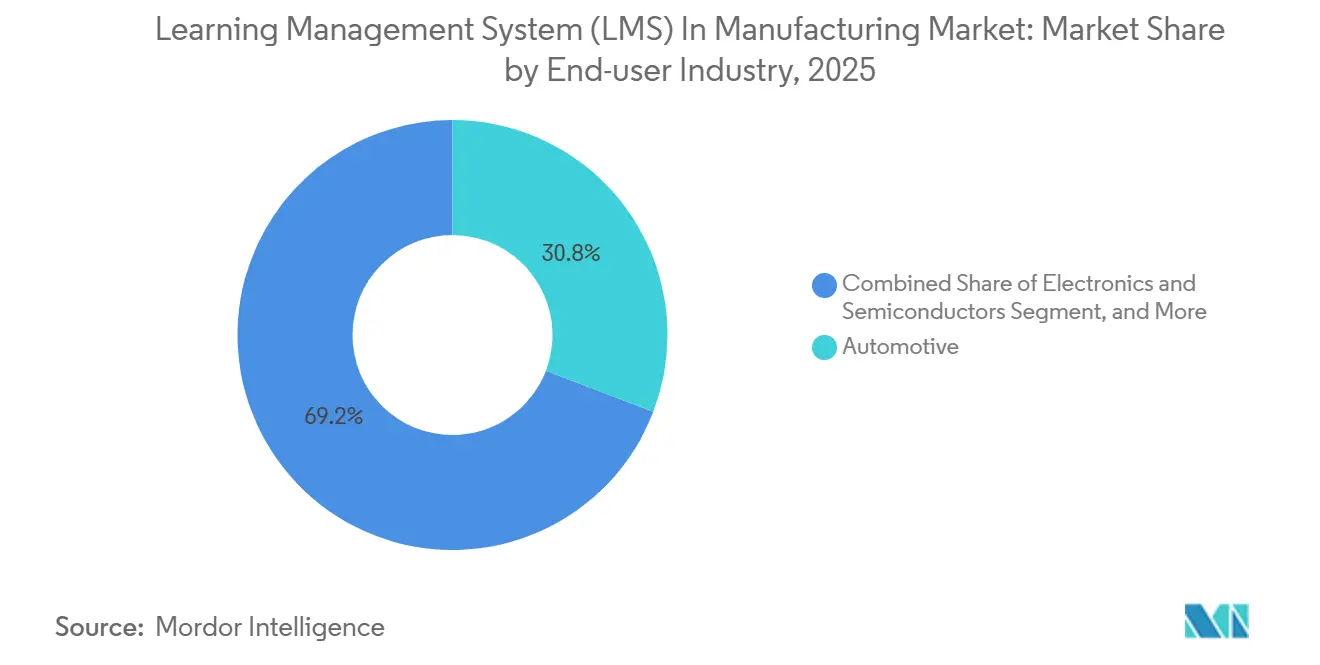

- Nach Endnutzerbranche hielt die Automobilindustrie im Jahr 2025 einen Marktanteil von 30,81 %, während Elektronik und Halbleiter bis 2031 voraussichtlich mit einer CAGR von 13,24 % wachsen werden.

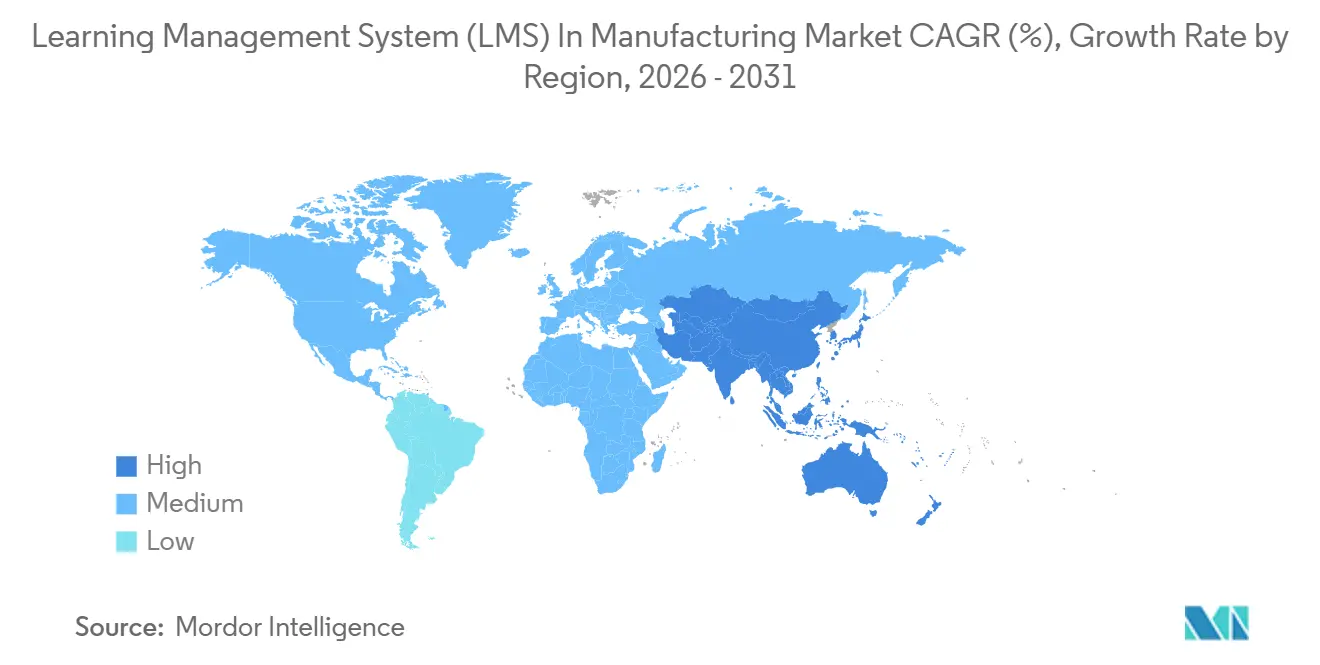

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 38,69 %, während der asiatisch-pazifische Raum voraussichtlich die schnellste regionale CAGR von 14,37 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Lernmanagementsysteme (LMS) in der Fertigung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umschulung für Industrie 4.0 in intelligenten Fabriken | +2.5% | Global, mit konzentrierter Nachfrage in Nordamerika, Deutschland, China, Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Prüfungsbereite Compliance- und Zertifizierungsverfolgung | +1.8% | Global, höchste regulatorische Dichte in Nordamerika, Europa und im asiatisch-pazifischen Pharma- und Lebensmittelbereich | Kurzfristig (≤ 2 Jahre) |

| Standardisierung von Schulungen an mehreren Standorten über Werke und Schichten hinweg | +1.3% | Nordamerika, Europa, asiatisch-pazifischer Raum, multinationale Automobil- und Elektronikhersteller | Mittelfristig (2–4 Jahre) |

| Mobiles und Offline-Lernen für Mitarbeiter ohne festen Arbeitsplatz | +1.0% | Global, mit der höchsten unmittelbaren Akzeptanz in Süd- und Südostasien sowie Südamerika | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Umwandlung von Standardarbeitsanweisungen in Mikrolerneinheiten | +0.8% | Nordamerika, Europa, Ausweitung auf den asiatisch-pazifischen Raum mit zunehmender Reife der KI-Werkzeuge | Mittelfristig (2–4 Jahre) |

| Zertifizierung von Auftragnehmern und Zeitarbeitskräften an Werkstoren | +0.6% | Nordamerika, Naher Osten, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Umschulung für Industrie 4.0 in intelligenten Fabriken

Der LMS-Markt in der Fertigung wird durch eine umfassendere Neugestaltung der Fabrikarbeit geprägt, da digitale Werkzeuge die auf dem Produktionsboden erforderlichen Fähigkeiten verändern. Das Weltwirtschaftsforum prognostizierte, dass 39 % der bestehenden Qualifikationsprofile der Arbeitnehmer bis 2030 transformiert oder veraltet sein werden, wobei Arbeitgeber in der fortgeschrittenen Fertigung KI und Big Data, Robotik sowie neue Materialien zu ihren dringendsten Kompetenzlücken zählen.[1] Weltwirtschaftsforum, "Bericht über die Zukunft der Arbeitsplätze 2025," Weltwirtschaftsforum, weforum.org Diese Verschiebung bedeutet, dass von Lernsystemen nun erwartet wird, dass sie den rollenbasierten Kompetenzaufbau unterstützen und nicht nur Kurse bereitstellen oder jährliche Compliance-Auffrischungen durchführen. Das Weltwirtschaftsforum und McKinsey and Company stellten außerdem fest, dass mehr als 40 % der Mitarbeiter der Generation Z in der Fertigung erwägen, innerhalb von 3–6 Monaten das Unternehmen zu verlassen, wenn Karriereentwicklungs- und Kompetenzaufbaupfade fehlen, und die Fluktuationskosten beliefen sich auf 52.000 USD pro ausscheidendem Mitarbeiter an der Front. Im LMS-Markt für die Fertigung erhöht dies den Wert von Plattformen, die Fähigkeiten Maschinentypen, Arbeitszellen und Berufsgruppen zuordnen können, und zwar auf eine Weise, die nach der ersten Bereitstellung nützlich bleibt. Anbieter, die nur Kursbibliotheken bereitstellen, haben eine schwächere langfristige Positionierung, da Hersteller eine strukturierte Kompetenzarchitektur zunehmend als Teil der Kernwerksinfrastruktur und nicht als einfaches Schulungs-Add-on betrachten.

Prüfungsbereite Compliance- und Zertifizierungsverfolgung

Der LMS-Markt in der Fertigung profitiert weiterhin von der Notwendigkeit, dokumentierte Nachweise der Belegschaftsbereitschaft in den Bereichen Sicherheit, Qualität und Betriebsverfahren zu pflegen. Hersteller stehen vor einer doppelten Dokumentationslast, da regulatorische Anforderungen explizite Schulungsaufzeichnungen verlangen, während umfassendere Managementsysteme Nachweise über kontrollierte Prozesse, Zertifizierungen und wiederkehrende Auffrischungszyklen erfordern. Dies macht zentralisiertes Reporting, automatisierte Erinnerungen und versionskontrollierte Inhalte weitaus wichtiger als in weniger regulierten Büroumgebungen. Im LMS-Markt für die Fertigung werden Kaufentscheidungen häufig davon bestimmt, ob die Plattform prüfungsbereite Aufzeichnungen schnell und konsistent über Standorte hinweg erstellen kann. Diese Präferenz stärkt Anbieter, die Zertifizierungen, Schulungsabschlüsse und Rollenberechtigungen in einem einzigen prüfbaren Arbeitsablauf verknüpfen können, anstatt Hersteller dazu zu zwingen, Tabellenkalkulationen und unverbundene Einzellösungen abzugleichen. Das Ergebnis ist ein Preisumfeld, in dem prüfungsbereites Reporting und die Rückverfolgbarkeit von Nachweisen eine stärkere kommerzielle Positionierung unterstützen als grundlegende Lernbereitstellungsfunktionen allein.

Standardisierung von Schulungen an mehreren Standorten über Werke und Schichten hinweg

Der LMS-Markt in der Fertigung gewinnt auch aufgrund der Notwendigkeit an Bedeutung, Schulungen über Werke hinweg zu standardisieren, die in verschiedenen Sprachen, Schichten und Produktionskontexten betrieben werden. Verfahrensabweichungen zwischen Einrichtungen erzeugen Qualitätsschwankungen, verlangsamen die Arbeitskräftemobilität und erhöhen die Wahrscheinlichkeit, dass ein Standort nicht mehr mit den Unternehmensstandards übereinstimmt. Costa Farms reduzierte nach der Standardisierung von vernetzten Mitarbeiter- und Schulungsprozessen über 9 Standorte und 3 Sprachen hinweg die Zugriffszeit auf Standardarbeitsanweisungen um 65 % und verkürzte die Genehmigungszyklen für Dokumentationen um 80 %.[2]Scott Ginsberg, "Das neue Handbuch für operatives Lernen und Entwicklung," Dozuki, dozuki.com Das Weltwirtschaftsforum stellte fest, dass 55 % der Arbeitgeber im Bergbau und in der Metallindustrie sowie 46 % der Arbeitgeber in der Automobil- und Luft- und Raumfahrtindustrie aufgrund von Handelsbeschränkungen erhebliche Transformationen erwarten, was die Wahrscheinlichkeit erhöht, dass Hersteller neue Einrichtungen schnell in ihre Betriebsnetzwerke integrieren müssen. Im LMS-Markt für die Fertigung unterstützt dies die Nachfrage nach Mehrmandantensystemen, lokalisierter Governance und rollenbasierten Zugriffsmodellen, die erweitert werden können, ohne die Plattform für jeden Standort neu aufzubauen. Anbieter, die zentrale Kontrolle mit standortspezifischer Flexibilität verbinden können, sind daher besser positioniert als solche, die auf stark angepasste Einzelinstanzbereitstellungen angewiesen sind.

Mobiles und Offline-Lernen für Mitarbeiter ohne festen Arbeitsplatz

Der LMS-Markt in der Fertigung weitet sich auf eine Belegschaft aus, die den Großteil ihrer Zeit abseits von Schreibtischen, gemeinsam genutzten Terminals und formellen Schulungsräumen verbringt. Untersuchungen zeigen, dass Mitarbeiter ohne festen Arbeitsplatz nahezu 80 % der globalen Fertigungsbelegschaft ausmachen, was erklärt, warum mobiler Lernzugang zunehmend zentraler Bestandteil des Plattformdesigns wird.[3]JD Dillon, "Potenzial von Mitarbeitern ohne festen Arbeitsplatz mit KI erschließen," ATD-Blog, td.org Im Jahr 2026 wünschten sich 60 % der Mitarbeiter an der Front mobilen Zugang zu Schulungen, 37 % bevorzugten die Nutzung eigener Geräte und 63 % wünschten sich kürzere Lernmodule. Diese Signale sind wichtig, weil lange digitale Kurse den Zeitdruck der Schichtarbeit nicht lösen, wenn Mitarbeiter dennoch für längere Zeiträume die Produktionslinie verlassen müssen. Im LMS-Markt für die Fertigung hängen Abschlussquoten ebenso sehr vom Moduldesign und der Offline-Nutzbarkeit ab wie von der Qualität der Inhalte selbst. Anbieter, die das Lernen in kurze, aufgabenverknüpfte Einheiten für Umrüstungen, Pausen und Schichtübergaben umstrukturieren, sind besser auf die operative Realität von Fertigungsteams ohne festen Arbeitsplatz ausgerichtet.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Integration von Legacy-ERP, MES und HRIS | -1.5% | Global, am stärksten ausgeprägt in Großunternehmen mit installierten SAP-, Oracle- oder Legacy-MES-Umgebungen | Langfristig (≥ 4 Jahre) |

| Produktionszeitliche Kompromisse, die Lernstunden begrenzen | -0.9% | Global, höchste Reibung in kontinuierlichen Prozessindustrien wie Lebensmittel und Getränke, Chemie und Pharma | Mittelfristig (2–4 Jahre) |

| Mehrsprachige Inhaltsverwaltung über Werke hinweg | -0.6% | Asiatisch-pazifischer Raum, Europa, Südamerika, Fertigungscluster mit sprachlich vielfältiger Belegschaft | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Datenspeicherort und geistigem Eigentum | -0.4% | Europa, China, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Integration von Legacy-ERP, MES und HRIS

Der LMS-Markt in der Fertigung steht weiterhin vor einem erheblichen Hemmnis, wenn neue Lernsysteme mit tief verankerten Unternehmenssoftware-Stacks verbunden werden müssen. Im Jahr 2026 überstiegen ERP-Integrationsprojekte in der Fertigung die ursprünglichen Budgets im Durchschnitt um 72 %, während diskrete Hersteller Überschreitungen von bis zu 215 % verzeichneten.[4]Andy Erk, "ERP-Integration in der Fertigung, versteckte Kosten von Legacy-System-Fehlern," MIE Solutions, mie-solutions.com Dieses Problem überträgt sich auf Lernbereitstellungen, da Benutzerbereitstellung, Nachweisaufzeichnungen, Berufsrollen, Werkshierarchien und Schulungsauslöser häufig über ERP-, MES- und HRIS-Systeme verteilt sind, die nicht für die Zusammenarbeit konzipiert wurden. Die Belastung ist besonders hoch für mittelständische Hersteller, die bereits in Kernsysteme investiert haben, aber keine internen Teams für benutzerdefinierte API-Arbeit und lange Integrationszyklen haben. Im LMS-Markt für die Fertigung fungieren vorgefertigte Konnektoren nun eher als Mindestanforderungen für den Markteintritt denn als Premium-Differenzierungsmerkmale, da Käufer diese erwarten, bevor eine Plattform überhaupt in die engere Auswahl kommt. Anbieter mit schwachen Konnektorbibliotheken oder begrenzter Implementierungstiefe stehen daher vor langsameren Verkaufszyklen, höherem Projektrisiko und geringerer Akzeptanz bei Käufern, die ansonsten digitale Schulungssysteme benötigen.

Produktionszeitliche Kompromisse, die Lernstunden begrenzen

Der LMS-Markt in der Fertigung wird auch durch den direkten Konflikt zwischen Schulungszeit und Produktionszeit eingeschränkt. Eine im April 2026 veröffentlichte Umfrage ergab, dass 69 % der Hersteller Unterbrechungen der Arbeitszeit als Haupthindernis für Schulungen nannten, 65 % nannten Terminierungskonflikte und 48 % nannten Kosten. Das bedeutet, dass selbst gut unterstützte Schulungsprogramme ins Stocken geraten können, wenn Manager glauben, dass obligatorisches Lernen den Durchsatz oder die Arbeitsplanung stören wird. Lange digitale Kurse lösen das Problem kaum, da sie Mitarbeiter weiterhin für längere Zeiträume aus dem aktiven Betrieb entfernen, die sich über Linien und Schichten hinweg summieren. Im LMS-Markt für die Fertigung haben Plattformen, die zeigen, wie Lernen in Pausenzeiten, Gerätewechsel und kurze Schichtübergänge passen kann, eine höhere Wahrscheinlichkeit, operative Unterstützung zu gewinnen. Der kommerzielle Vorteil verlagert sich zu Anbietern, die nachweisen können, dass Produktionsstunden erhalten bleiben und Störungen reduziert werden, und nicht nur höhere Abschlussquoten erzielt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Wachstum bei Dienstleistungen signalisiert eine Verlagerung hin zu verwalteten Ergebnissen

Software entfiel im Jahr 2025 auf 72,34 % der LMS-Marktgröße in der Fertigung, was unterstreicht, wie stark Plattformlizenzen die Einführung bei großen Herstellern und regulierten Werken bereits verankern. Die Softwareschicht wurde zum Mittelpunkt der meisten Bereitstellungen, da Hersteller zunächst Systeme benötigten, die Lernpfade, Zertifizierungsaufzeichnungen und Benutzerverwaltung an einem Ort verwalten konnten. Diese installierte Basis wuchs zwischen 2019 und 2025, als Cloud-Plattformen die durch Ausbilder und Tabellenkalkulationen gesteuerte Schulungsverwaltung in mehr Einrichtungen ersetzten. Im LMS-Markt für die Fertigung profitierte Software auch von der Notwendigkeit, wiederkehrende Compliance-Programme mit weniger manuellem Aufwand über Werke und Schichten hinweg durchzuführen. Dies ließ den Komponentenmix stark plattformgesteuert erscheinen, bevor eine tiefere Dienstleistungsnachfrage entstand.

Dienstleistungen sollen jedoch bis 2031 mit einer CAGR von 11,23 % wachsen, was auf eine Verschiebung dessen hindeutet, was Käufer nach dem ersten Rollout nun erwarten. Da sich Bereitstellungen von der grundlegenden Compliance-Verfolgung hin zu Kompetenzintelligenz, KI-gestützter Inhaltserstellung, standortübergreifender Analytik und Workflow-Integration entwickeln, benötigen Hersteller zunehmend Implementierung, Konfiguration und verwalteten Support. In der LMS-Fertigungsbranche werden Anbieter und Partner mit Fertigungsprozesswissen gegenüber generischer LMS-Kapazität für Unternehmen bevorzugt. Es spiegelt auch eine breitere Verlagerung im LMS-Markt für die Fertigung hin zu gebündelten Liefermodellen wider, bei denen der Wert in Ergebnissen, Governance und Einführungsunterstützung liegt und nicht nur im Zugang zu Softwarelizenzen. Anbieter, die Plattformtiefe mit werksnaher Ausführung kombinieren können, sind daher besser positioniert, um einen wachsenden Anteil der Dienstleistungserlöse zu gewinnen, da Schulungsprogramme stärker in den Betrieb eingebettet werden.

Nach Bereitstellungsmodell: Cloud-Wachstum führt, während Hybrid seinen Platz in regulierten Umgebungen behauptet

Die cloudbasierte Bereitstellung hielt im Jahr 2025 einen Marktanteil von 68,47 % im LMS-Markt für die Fertigung und verzeichnete mit einer prognostizierten CAGR von 12,37 % bis 2031 auch das schnellste Wachstum. Diese Kombination ist bemerkenswert, da sie zeigt, dass das größte Bereitstellungsmodell seinen Vorsprung noch ausbaut, anstatt gegenüber Nischenalternativen an Boden zu verlieren. Hersteller wurden von Cloud-Systemen angezogen, da diese schnellere Rollouts über verteilte Werke hinweg ermöglichen und die Infrastrukturbelastung durch lokales Servermanagement reduzieren. Im LMS-Markt für die Fertigung spricht die Cloud-Einführung auch Käufer an, die regelmäßige Updates, einfachere Verwaltung und geringere Vorabinvestitionen wünschen. Diese Merkmale sind besonders attraktiv für mittelgroße Hersteller, die eine unternehmensweite Schulungskontrolle benötigen, aber die komplexe Vor-Ort-Infrastruktur an jedem Standort nicht rechtfertigen können.

Dennoch bleiben On-Premises- und Hybridmodelle relevant, wo Schulungsdaten, Validierungsregeln oder branchenspezifische Kontrollen die Nutzung öffentlicher Cloud-Umgebungen einschränken. Pharmahersteller priorisieren weiterhin kontrolliertes Änderungsmanagement, während verteidigungsbezogene Betriebe möglicherweise strengeren Regeln für den Umgang mit Schulungsaufzeichnungen und unterstützenden Daten unterliegen. Die hybride Bereitstellung bleibt daher ein praktischer Mittelweg, da sie Unternehmen ermöglicht, sensible Aufzeichnungen unter lokaler Kontrolle zu halten und gleichzeitig cloudbasierte Inhalte und umfassendere Verwaltungstools zu nutzen. In der LMS-Fertigungsbranche ist dieses Gleichgewicht in Europa und Teilen Asiens wichtig, wo Datenspeicherortregeln Architekturentscheidungen ebenso stark beeinflussen wie Kosten und Geschwindigkeit. Der LMS-Markt in der Fertigung konsolidiert sich daher um Cloud für Skalierung, lässt aber weiterhin Raum für Hybridmodelle in regulierten Branchen, die sowohl Flexibilität als auch engere Kontrolle benötigen.

Nach Endnutzer-Unternehmensgröße: Kleine und mittelständische Unternehmen gewinnen an Boden, da Zugriffskosten sinken

Großunternehmen entfielen im Jahr 2025 auf 60,28 % des LMS-Marktanteils in der Fertigung, was die frühe Kaufkraft globaler Automobil-, Elektronik- und Pharmahersteller widerspiegelt. Diese Unternehmen waren besser in der Lage, mehrjährige Vereinbarungen zu unterzeichnen, Integrationsarbeiten zu finanzieren und standardisierte Schulungen in großem Maßstab über mehrere Einrichtungen hinweg bereitzustellen. Ihre größere Compliance-Last machte es auch einfacher, zentralisierte Schulungsaufzeichnungen und wiederkehrende Zertifizierungsabläufe budgetmäßig zu rechtfertigen. Im LMS-Markt für die Fertigung half die Unternehmensnachfrage dabei, die Kategorie durch große Bereitstellungen zu etablieren, die das Lernen der Belegschaft mit der Werksführung und Qualitätskontrolle verknüpften. Dieses Erbe gibt großen Organisationen heute die breiteste installierte Basis.

Kleine und mittelständische Unternehmen sollen bis 2031 mit einer CAGR von 11,46 % wachsen, was unterstreicht, wie Cloud-Preisgestaltung und einfachere Bereitstellungsmodelle die Wirtschaftlichkeit der Einführung verändert haben. Kleinere Hersteller haben nun Zugang zu Abonnementstrukturen, die einen Großteil der Vorabkosten beseitigen, die die Bereitstellung einst verzögerten oder blockierten. Viele dieser Unternehmen stehen vor denselben Sicherheits- und Zertifizierungspflichten wie ihre größeren Mitbewerber, jedoch mit dünneren Compliance-Teams und geringerer Verwaltungskapazität. Im LMS-Markt für die Fertigung sind automatisierte Erinnerungen, prüfungsbereite Aufzeichnungen und einfache Benutzerverwaltung besonders wertvoll für Unternehmen mit 100–1.000 Mitarbeitern. Die Verschiebung verringert die Lücke zwischen Unternehmen und kleineren Käufern und gibt Anbietern Raum, Marktanteile mit lernenden Compliance-orientierten Angeboten zu gewinnen, die keine aufwändige Implementierung erfordern.

Nach Schulungsfunktion: Einarbeitungsgeschwindigkeit ist bei angespannten Arbeitsbedingungen wichtiger

Die Schulung technischer Fähigkeiten entfiel im Jahr 2025 auf 34,62 % des LMS-Marktanteils in der Fertigung, unterstützt durch den anhaltenden Bedarf, Bediener und Wartungspersonal für komplexere Geräte und automatisierte Systeme zu qualifizieren. Dieses Segment bleibt zentral, da die Produktionsleistung vom detaillierten Verständnis der Mitarbeiter über das Maschinenverhalten, Einrichtungsschritte und Standardarbeitsanweisungen abhängt. Technische Schulungen werden auch tendenziell wiederholt, wenn sich Geräte ändern, Software-Updates eintreffen und erfahrene Mitarbeiter die Belegschaft verlassen. Im LMS-Markt für die Fertigung hält dies technisches Lernen im Mittelpunkt der ersten Bereitstellungen, insbesondere in Werken, wo Geräteverfügbarkeit und Ausgabequalität von präzisem Bedienverhalten abhängen. Das Segment bleibt das größte, weil es direkt mit der Werksproduktivität und der Belegschaftsbereitschaft verbunden ist.

Die Mitarbeitereinarbeitung soll bis 2031 mit einer CAGR von 11,79 % wachsen, was widerspiegelt, wie Arbeitskräftemangel die Kosten langsamer Produktivitätssteigerung erhöht. Hersteller, die immersive digitale Einarbeitung nutzen, steigerten die Einarbeitungsgeschwindigkeit um mehr als 50 % und reduzierten die Einarbeitungskosten um bis zu 54 %. Das ist wichtig, weil Hersteller unter Druck stehen, neue Mitarbeiter von der Einführung zur sicheren und produktiven Arbeit zu führen, wobei weniger Vorgesetzte für ausgedehnte Begleitung zur Verfügung stehen. Im LMS-Markt für die Fertigung wird die Einarbeitung daher zu einer strategischeren Budgetposition und nicht nur zu einem HR-Prozess am Anfang der Beschäftigung. Sicherheits- und Compliance-Schulungen, Geräteschulungen, Qualitäts- und Lean-Fertigungsschulungen, operative Prozessmodule und andere benutzerdefinierte Funktionen bleiben zentrale Einführungsauslöser, aber eine schnellere Einarbeitung wird zu einem der stärksten Gründe, die Plattformnutzung nach der ersten Implementierung auszuweiten.

Nach Endnutzerbranche: Elektronik gewinnt an Dynamik, während Automobil seine Größe beibehält

Die Automobilindustrie hielt im Jahr 2025 einen LMS-Marktanteil von 30,81 %, was die Größe der OEM- und Zuliefererbelegschaften und die ausgereiften Qualitäts- und Compliance-Systeme der Branche widerspiegelt. Die Branche hat sich seit langem auf strukturierte Qualifikation, wiederholbare Arbeitsanweisungen und dokumentierte Schulungen gestützt, die auf eng verwaltete Produktionsumgebungen abgestimmt sind. Dies gibt Automobilherstellern eine natürliche Übereinstimmung mit digitalen Lernplattformen, die Schulungen über Werke, Rollen und zuliefererbezogene Qualitätsprozesse hinweg standardisieren können. Im LMS-Markt für die Fertigung profitiert die Automobilindustrie auch von ihrer großen installierten Belegschaft, die eine wiederkehrende Nachfrage nach Einarbeitung neuer Mitarbeiter, Sicherheitsauffrischungen und Gerätezertifizierung schafft. Diese Faktoren halten den Sektor vorne, auch wenn andere Branchen ihre Bereitstellungen beschleunigen.

Elektronik und Halbleiter sollen bis 2031 mit einer CAGR von 13,24 % wachsen, unterstützt durch die Erweiterung der Fertigungskapazitäten und den Bedarf an strukturierten Schulungen rund um Reinraumprotokolle, Prozesskontrolle und Gerätequalifizierung. Diese Branche legt großen Wert auf rückverfolgbare Lernpfade, da neue Einrichtungen Mitarbeiter benötigen, die von Beginn des Produktionshochlaufs an unter streng kontrollierten Bedingungen arbeiten können. Generische Lernsysteme haben in dieser Umgebung oft Schwierigkeiten, wenn ihnen branchenspezifische Zertifizierungsabläufe oder auf Geräte und Prozessempfindlichkeit abgestimmte Inhalte fehlen. Pharmazeutika und Chemikalien unterstützen weiterhin eine stabile Nachfrage, da validierte Schulungen an Prüfungs- und Qualitätsanforderungen gebunden bleiben, und Gyrus Systems berichtete von einer 40-prozentigen Reduzierung der Prüfungsvorbereitungszeit in einem schweizerisch-amerikanischen CDMO-Fall nach der LMS-Bereitstellung. Lebensmittel und Getränke, Luft- und Raumfahrt sowie Verteidigung und Industriemaschinen und -ausrüstungen erweitern den Branchenmix weiter, was bedeutet, dass der LMS-Markt in der Fertigung seine Stärke aus mehreren Endmärkten zieht, die jeweils mit eigenen Compliance-, Einarbeitungs- und Kompetenzanforderungen konfrontiert sind.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 38,69 % am LMS-Markt in der Fertigung, angetrieben durch mehrschichtige Compliance-Anforderungen und eine dichte Basis von Mehrstandortherstellern, die eine prüfungsbereite Schulungsinfrastruktur benötigen. Die Vereinigten Staaten entfallen auf den größten Anteil der regionalen Nachfrage, da dokumentiertes Lernen, wiederkehrende Zertifizierungen und werksnahe Berichterstattung weiterhin zentral für die Fertigungs-Compliance und die Belegschaftsführung sind. Kanada und Mexiko tragen zu dieser Nachfrage durch grenzüberschreitende Produktionsnetzwerke bei, wo Hersteller synchronisierte Lernabläufe und mehrsprachige Bereitstellung benötigen, die mit US-amerikanischen Standards übereinstimmen können. Der LMS-Markt in der Fertigung ist daher in Nordamerika tief verankert, da Schulungssysteme nicht nur für die Lernbereitstellung, sondern auch für Nachweise, Rückverfolgbarkeit und operative Konsistenz genutzt werden. Dies gibt der Region eine starke installierte Basis, die für andere Geografien schwer zu erreichen ist.

Europa bleibt eine wichtige Region für den LMS-Markt in der Fertigung, da Compliance-Erwartungen und Datenverwaltungsanforderungen die Plattformauswahl direkter beeinflussen als in vielen anderen Regionen. Die Nachfrage konzentriert sich auf Deutschland, das Vereinigte Königreich und Frankreich, wo Käufer Schulungskontrolle mit besonderer Aufmerksamkeit für Datenarchitektur und Datenspeicherortanforderungen in Einklang bringen müssen. Im Februar 2026 wurde in Pfronten, Deutschland, ein 4.500 m² großes Schulungszentrum eröffnet, was das anhaltende Engagement der Region für strukturierte Infrastruktur zur Belegschaftsentwicklung auch außerhalb formeller LMS-Bereitstellungen unterstreicht. Europäische Bereitstellungsentscheidungen werden auch durch die Notwendigkeit geprägt, skalierbare Inhaltsbereitstellung mit regionsspezifischer Kontrolle über Aufzeichnungen und Benutzerdaten in Einklang zu bringen. Diese Dynamik hält hybride und compliance-bewusste Cloud-Modelle in fortgeschrittenen Fertigungsclustern der Region relevant.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Geografie mit einer CAGR von 14,37 % bis 2031, angeführt von China, Indien, Südkorea, Japan und der expandierenden südostasiatischen Fertigungsbasis. In China berichtete eine Studie aus dem Jahr 2025 über digitales Produktionsmanagement, dass mehr als 65 % der Fertigungsunternehmen KI-gestützte Schulungsempfehlungssysteme pilotierten, wobei die Durchdringung voraussichtlich 85 % übersteigen wird. Japans Ministerium für Wirtschaft, Handel und Industrie stellte fest, dass Hersteller die digitale Transformation weiterhin ungleichmäßig vorantrieben, wobei viele Unternehmen weiterhin auf Kaizen-Verbesserungen in einzelnen Prozessen statt auf unternehmensweite digitale Weiterqualifizierung fokussiert waren. Indiens Fertigungsexpansion und die Nearshoring-Gewinne Südostasiens schaffen weiterhin neue Kohorten von Arbeitnehmern, die schnelle Einarbeitung, Rollenzertifizierung und mehrsprachige Lernunterstützung benötigen. Südamerika, der Nahe Osten und Afrika bleiben in Bezug auf den aktuellen Anteil kleiner, expandieren jedoch, da industrielle Diversifizierung und formelle Nachweiserfassung wichtiger werden. Im Jahr 2026 wurde berichtet, dass 23 % der ungeplanten Produktionsstillstände in südamerikanischen Werken auf die falsche Zuweisung unqualifizierten Personals zurückzuführen waren.

Wettbewerbslandschaft

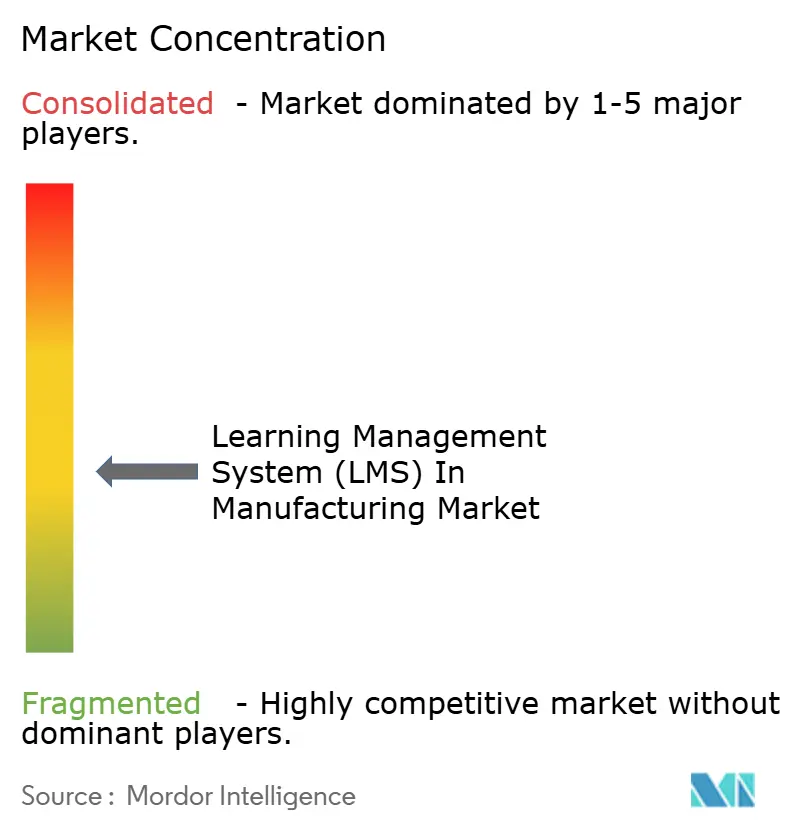

Der LMS-Markt in der Fertigung bleibt fragmentiert, wobei kein einzelner Anbieter eine dominante Position über alle Geografien, Bereitstellungsmodelle und Schulungsfunktionen hinweg innehat. Der Wettbewerb erstreckt sich auf zweckgebundene Fertigungsplattformen und breitere Unternehmens-LMS-Anbieter, die ihre Angebote mit Werksbodenmodulen, KI-Funktionen und tieferer Belegschaftsanalytik erweitern. Docebo, Absorb Software und 360Learning konkurrieren im Allgemeinen auf der Grundlage von Integrationsbreite, breiteren Unternehmensabläufen und zunehmend KI-gestützter Lernunterstützung. Dozuki, Vector Solutions und Intertek Alchemy differenzieren sich stärker durch fertigungsspezifische Funktionalität wie standardarbeitsanweisungsverknüpfte Schulungen, vernetzte Mitarbeiterabläufe, compliance-zentrierte Inhalte und werksnahe operative Eignung. Dies lässt Käufer zwischen breiter Plattformflexibilität und stärkerer Fertigungsprozessspezifität wählen, anstatt einen einheitlichen Satz austauschbarer Produkte zu vergleichen.

Jüngste strategische Aktivitäten zeigen, dass führende Anbieter über die Inhaltsbereitstellung hinaus in breitere Belegschaftsintelligenz und eingebettete operative Unterstützung vordringen. Docebo gab im April 2026 bekannt, 365Talents und Zive erworben zu haben, und nutzte diese Ergänzungen, um Docebo AgentHub und Docebo Skills Intelligence rund um automatisierte Kompetenzkampagnen, personalisierte Lernbereitstellung und Wissensabläufe aufzubauen. Im November 2025 gab 360Learning eine strategische Partnerschaft mit Workday bekannt und integrierte seine KI-gestützten Authoring-Tools und Akademien mit den Talentmanagementfähigkeiten von Workday. Valamis gab im Mai 2026 auch eine strategische Partnerschaft mit IFS bekannt, um Unternehmenslernen, Belegschafts-Compliance und Zertifizierungsmanagement in das IFS-Cloud-Ökosystem für Industriekunden zu integrieren. Diese Schritte zeigen, dass der LMS-Markt in der Fertigung auf eine engere Integration zwischen Lernen, Kompetenztransparenz, HR-Abläufen und den in industriellen Umgebungen genutzten Betriebssystemen zusteuert.

Eine zweite Wettbewerbsverschiebung findet am Arbeitsort statt, wo vernetzte Mitarbeiterplattformen Schulungen in digitale Arbeitsanweisungen einbetten, anstatt Benutzer durch ein separates Lernportal zu leiten. Dies ist in der Fertigung wichtig, weil Kontextwechsel kostspielig sind und Schulungsabschlüsse häufig sinken, wenn das Lernen von der Aufgabe oder Maschine vor dem Mitarbeiter getrennt ist. Im Februar 2026 erweiterte Dozuki die Rechenzentrumskapazität auf Frankfurt, Paris, Singapur und Tokio, ein Schritt, der darauf abzielt, die Anforderungen an die Datensouveränität in mehreren Regionen zu unterstützen. Diese Art von Infrastrukturinvestition zeigt, dass Compliance, Lokalisierung und Bereitstellungsarchitektur nun Teil der Wettbewerbspositionierung sind und keine Back-Office-Details. Anbieter mit schwachen Konnektorportfolios, geringerer Inhaltstiefe oder begrenzter Fertigungsspezialisierung stehen daher unter größerem Druck, da Käufer ihre Anbieterlisten konsolidieren und stärkere Nachweise der operativen Eignung verlangen.

Marktführer im Bereich Lernmanagementsysteme (LMS) in der Fertigung

-

Docebo S.p.A.

-

Absorb Software Inc.

-

Litmos US, L.P.

-

Epignosis LLC

-

360Learning S.A.S.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Valamis ist eine Partnerschaft mit IFS eingegangen, um Unternehmenslernen, Compliance und Zertifizierungsmanagement in das IFS-Cloud-Ökosystem zu integrieren und die Belegschaftsbefähigung mit der operativen Transformation zu verknüpfen.

- April 2026: Docebo erwarb 365Talents und Zive und lancierte AgentHub sowie Skills Intelligence für automatisierte Kompetenzkampagnen, personalisiertes Lernen und Lückenanalyse.

- April 2026: Docebo führte außerdem ein umfangreiches Update mit der Companion-Browsererweiterung, dem Model Context Protocol-Server für KI-Assistenten und dem Harmony AI-Tutor für geführtes Lernen ein.

- März 2026: Schoox gewann zwei Lighthouse Tech Awards für KI-gestützte Lernbereitstellung und wurde für praktische KI-Innovation und frontlinienorientierte Lösungen ausgezeichnet.

Berichtsumfang des globalen Marktes für Lernmanagementsysteme (LMS) in der Fertigung

Im Fertigungsmarkt ist ein Lernmanagementsystem (LMS) eine digitale Plattform und ein Dienst, der Fertigungsunternehmen ermöglicht, Schulungsprogramme für die Belegschaft über verschiedene Industriesektoren hinweg bereitzustellen, zu verwalten und zu verfolgen. Diese Lösungen umfassen technische Fähigkeiten, Sicherheit und Compliance, Umgang mit Geräten und Maschinen, Lean-Fertigung, operative Prozesse und Mitarbeitereinarbeitung und werden über Cloud-, On-Premises- oder Hybridmodelle bereitgestellt. In flexiblen Formaten bereitgestellt, helfen LMS-Plattformen großen und kleinen Herstellern, die Belegschaftsproduktivität zu steigern, die Einhaltung gesetzlicher Vorschriften sicherzustellen, Qualitätsstandards zu verbessern und eine kontinuierliche Weiterqualifizierung in Branchen wie Automobil, Elektronik, Lebensmittel und Getränke, Pharmazeutika und Luft- und Raumfahrt zu unterstützen.

Der Markt für Lernmanagementsysteme (LMS) in der Fertigung ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodell (cloudbasiert, vor Ort und hybrid), Endnutzer-Unternehmensgröße (Großunternehmen sowie kleine und mittelständische Unternehmen), Schulungsfunktion (Schulung technischer Fähigkeiten, Sicherheits- und Compliance-Schulung, Geräte- und Maschinenschulung, Qualitäts- und Lean-Fertigungsschulung, operative Prozessschulung, Mitarbeitereinarbeitung und andere Schulungsfunktionen), Endnutzerbranche (Automobil, Elektronik und Halbleiter, Industriemaschinen und -ausrüstungen, Pharmazeutika und Chemikalien, Lebensmittel und Getränke, Luft- und Raumfahrt sowie Verteidigung und andere Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloudbasiert |

| Vor Ort |

| Hybrid |

| Großunternehmen |

| Kleine und mittelständische Unternehmen |

| Schulung technischer Fähigkeiten |

| Sicherheits- und Compliance-Schulung |

| Geräte- und Maschinenschulung |

| Qualitäts- und Lean-Fertigungsschulung |

| Operative Prozessschulung |

| Mitarbeitereinarbeitung |

| Andere Schulungsfunktionen |

| Automobil |

| Elektronik und Halbleiter |

| Industriemaschinen und -ausrüstungen |

| Pharmazeutika und Chemikalien |

| Lebensmittel und Getränke |

| Luft- und Raumfahrt sowie Verteidigung |

| Andere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Indonesien | |

| Thailand | |

| Vietnam | |

| Malaysia | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodell | Cloudbasiert | |

| Vor Ort | ||

| Hybrid | ||

| Nach Endnutzer-Unternehmensgröße | Großunternehmen | |

| Kleine und mittelständische Unternehmen | ||

| Nach Schulungsfunktion | Schulung technischer Fähigkeiten | |

| Sicherheits- und Compliance-Schulung | ||

| Geräte- und Maschinenschulung | ||

| Qualitäts- und Lean-Fertigungsschulung | ||

| Operative Prozessschulung | ||

| Mitarbeitereinarbeitung | ||

| Andere Schulungsfunktionen | ||

| Nach Endnutzerbranche | Automobil | |

| Elektronik und Halbleiter | ||

| Industriemaschinen und -ausrüstungen | ||

| Pharmazeutika und Chemikalien | ||

| Lebensmittel und Getränke | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Andere Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Indonesien | ||

| Thailand | ||

| Vietnam | ||

| Malaysia | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Lernmanagementsysteme (LMS) in der Fertigung im Jahr 2025 und 2031?

Der Markt für Lernmanagementsysteme (LMS) in der Fertigung wurde im Jahr 2025 auf 3,46 Milliarden USD bewertet und soll bis 2031 auf 6,27 Milliarden USD anwachsen, mit einer CAGR von 10,02 % über den Zeitraum 2026–2031.

Welche Region führt die Nachfrage nach Lernplattformen für die Fertigung an?

Nordamerika führte im Jahr 2025 mit einem Anteil von 38,69 %, unterstützt durch compliance-intensive Einführung und eine hohe Konzentration von Mehrstandort-Fertigungsbetrieben.

Warum erhöhen Hersteller ihre Ausgaben für Lernmanagementsysteme?

Hersteller gaben im Jahr 2026 32 Milliarden USD für Schulungen und Weiterqualifizierung der Belegschaft aus, und steigende Automatisierung, KI-Nutzung und Compliance-Anforderungen machen strukturierte digitale Schulungen immer wichtiger.

Welches Bereitstellungsmodell wächst am schnellsten für Fabrik-Lernsysteme?

Die cloudbasierte Bereitstellung hielt im Jahr 2025 einen Marktanteil von 68,47 % und ist auch das am schnellsten wachsende Modell mit einer prognostizierten CAGR von 12,37 % bis 2031.

Welche Schulungsfunktion expandiert am schnellsten in Fabriken?

Die Mitarbeitereinarbeitung ist die am schnellsten wachsende Schulungsfunktion und soll bis 2031 mit einer CAGR von 11,79 % wachsen, da Hersteller versuchen, die Zeit bis zur Produktivität für neue Mitarbeiter zu verkürzen.

Welcher Endnutzersektor erzeugt heute die stärkste Nachfrage?

Die Automobilindustrie war im Jahr 2025 die größte Endnutzerbranche mit einem Anteil von 30,81 %, während Elektronik und Halbleiter bis 2031 voraussichtlich am schnellsten wachsen werden.

Seite zuletzt aktualisiert am: