Taille et Part de Marché du Système de Gestion de l'Apprentissage (LMS) dans le Secteur Manufacturier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.89 Milliards de dollars |

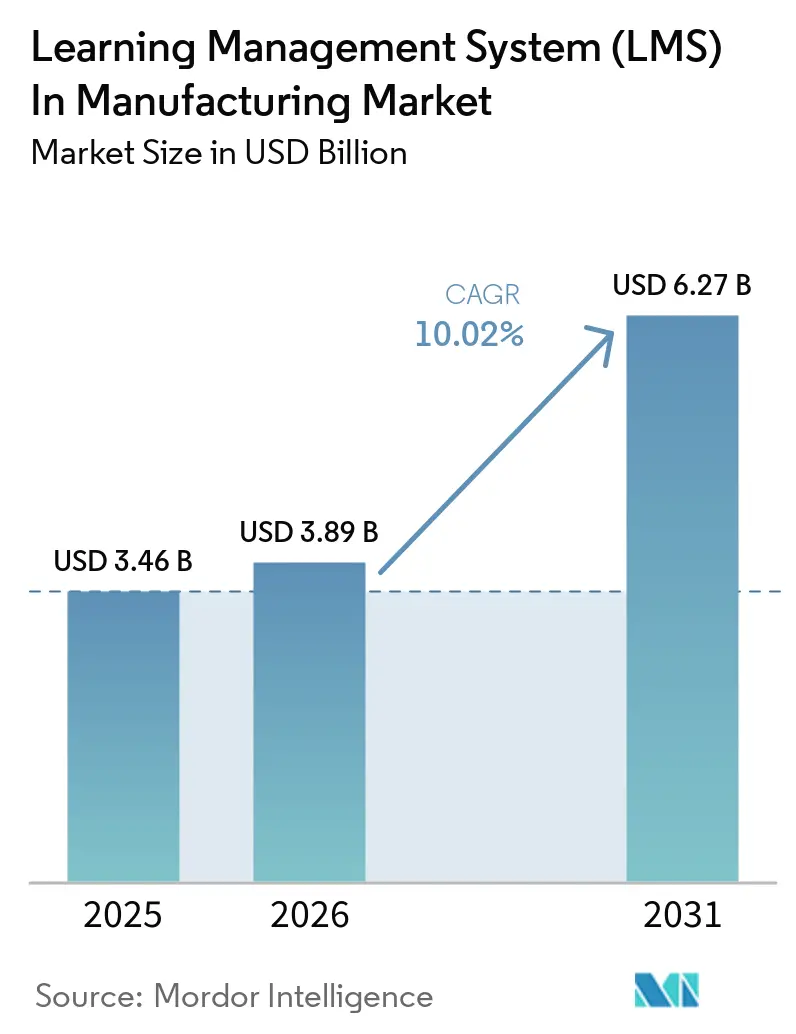

| Taille du Marché (2031) | 6.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.02% CAGR |

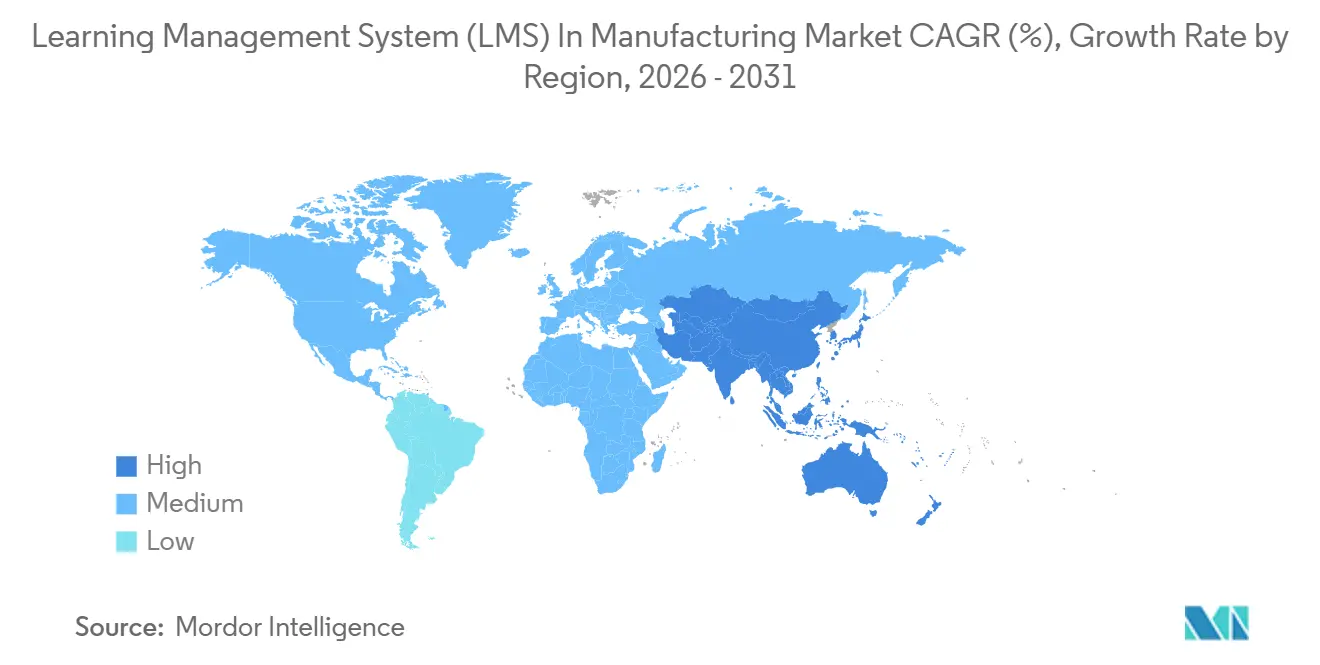

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché du Système de Gestion de l'Apprentissage (LMS) dans le Secteur Manufacturier par Mordor Intelligence

Le marché du système de gestion de l'apprentissage (LMS) dans le secteur manufacturier était évalué à 3,46 milliards USD en 2025 et à 3,89 milliards USD en 2026, et devrait atteindre 6,27 milliards USD d'ici 2031, en progression à un CAGR de 10,02 % sur la période 2026-2031. Les fabricants ont consacré 32 milliards USD à la formation et au perfectionnement de leur main-d'œuvre en 2026, contre 26,2 milliards USD en 2019, et le nombre moyen d'heures de formation par employé est passé de 42,9 à 47,6 sur la même période, ce qui indique que les dépenses de formation sont désormais plus étroitement liées à la performance des usines qu'aux budgets RH discrétionnaires. Le déploiement de la robotique, les flux de travail qualité pilotés par l'IA et des obligations de conformité plus strictes poussent les fabricants à adopter des plateformes capables de documenter la formation, d'accélérer la préparation aux postes et de soutenir le développement répétable des compétences à grande échelle. La demande reste également ancrée par les grands opérateurs multi-sites qui souhaitent une formation cohérente entre les équipes, les usines et les régions sans alourdir la charge administrative locale. Le déploiement dans le cloud, la livraison axée sur les logiciels et les schémas d'achat à l'échelle de l'entreprise montrent que l'adoption des plateformes est de plus en plus façonnée par la rapidité de déploiement, la préparation aux audits et la standardisation opérationnelle plutôt que par des programmes ponctuels de numérisation. Il en résulte un marché où l'utilisation est soutenue par des changements récurrents de la main-d'œuvre, des besoins continus de certification et la nécessité constante d'intégrer de nouveaux travailleurs dans des environnements de production structurés.

Points Clés du Rapport

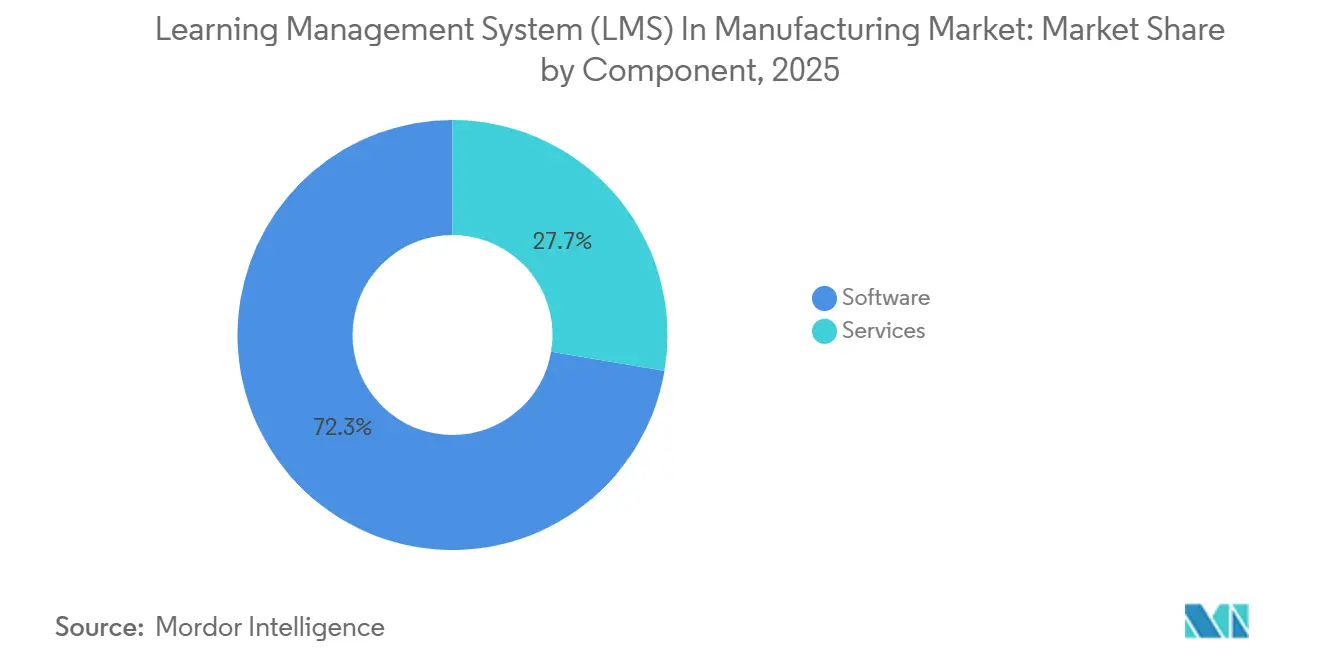

- Par composant, les logiciels représentaient 72,34 % du marché du système de gestion de l'apprentissage (LMS) en 2025, tandis que les services devraient progresser à un CAGR de 11,23 % jusqu'en 2031.

- Par modèle de déploiement, les déploiements basés sur le cloud représentaient 68,47 % du marché en 2025 et ont enregistré le CAGR projeté le plus élevé, soit 12,37 %, jusqu'en 2031.

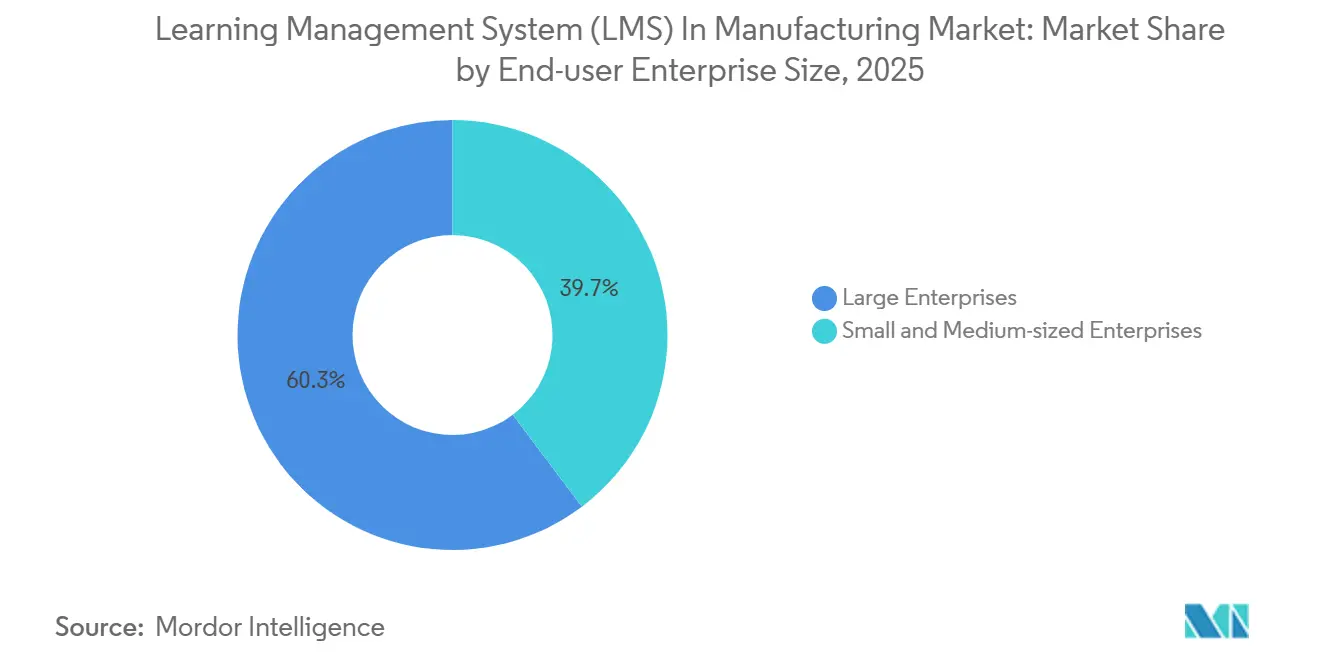

- Par taille d'entreprise, les grandes entreprises ont capté 60,28 % du marché en 2025, tandis que les PME devraient croître à un CAGR de 11,46 % jusqu'en 2031.

- Par fonction de formation, la formation aux compétences techniques était en tête avec une part de 34,62 % en 2025, tandis que l'intégration des employés devrait progresser à un CAGR de 11,79 % jusqu'en 2031.

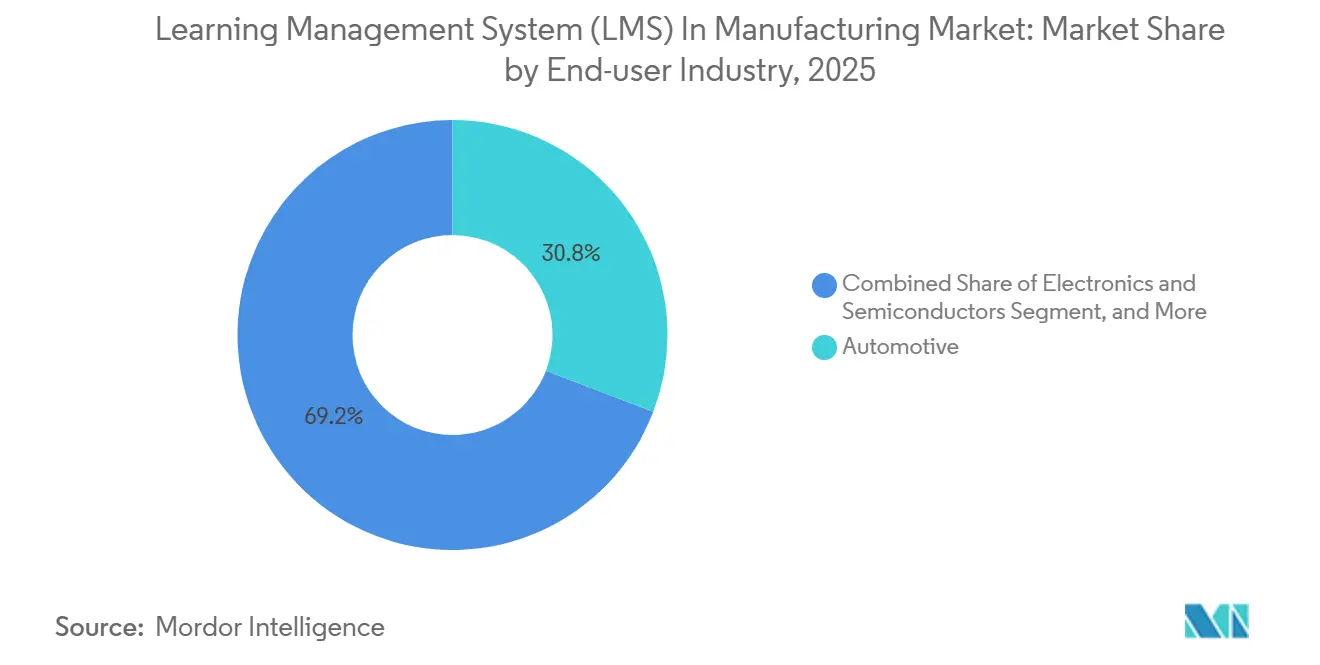

- Par secteur d'activité de l'utilisateur final, l'automobile détenait 30,81 % du marché en 2025, tandis que l'électronique et les semi-conducteurs devraient croître à un CAGR de 13,24 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 38,69 % du marché en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR régional le plus rapide, soit 14,37 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Système de Gestion de l'Apprentissage (LMS) dans le Secteur Manufacturier

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Requalification liée à l'Industrie 4.0 dans les Usines Intelligentes | +2.5% | Mondial, avec une demande concentrée en Amérique du Nord, en Allemagne, en Chine, au Japon et en Corée du Sud | Moyen terme (2 à 4 ans) |

| Conformité Prête pour l'Audit et Suivi des Certifications | +1.8% | Mondial, densité réglementaire la plus élevée en Amérique du Nord, en Europe et dans les secteurs pharmaceutique et agroalimentaire de l'APAC | Court terme (≤ 2 ans) |

| Standardisation de la Formation Multi-Sites entre Usines et Équipes | +1.3% | Amérique du Nord, Europe, Asie-Pacifique, fabricants multinationaux de l'automobile et de l'électronique | Moyen terme (2 à 4 ans) |

| Apprentissage Mobile et Hors Ligne pour les Travailleurs Sans Bureau Fixe | +1.0% | Mondial, avec l'adoption immédiate la plus élevée en Asie du Sud et du Sud-Est, en Amérique du Sud | Court terme (≤ 2 ans) |

| Conversion par IA des Procédures Opératoires Standardisées en Micro-Apprentissage | +0.8% | Amérique du Nord, Europe, expansion vers l'Asie-Pacifique à mesure que les outils d'IA arrivent à maturité | Moyen terme (2 à 4 ans) |

| Accréditation des Sous-Traitants et du Personnel Temporaire aux Portes des Usines | +0.6% | Amérique du Nord, Moyen-Orient, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Requalification liée à l'Industrie 4.0 dans les Usines Intelligentes

Le LMS dans le marché manufacturier est façonné par une refonte plus large du travail en usine à mesure que les outils numériques modifient les compétences requises sur le plancher de production. Le Forum Économique Mondial a prévu que 39 % des ensembles de compétences existants des travailleurs seraient transformés ou obsolètes d'ici 2030, les employeurs du secteur manufacturier avancé classant l'IA et les mégadonnées, la robotique et les nouveaux matériaux parmi leurs lacunes de compétences les plus urgentes.[1] Forum Économique Mondial, "Rapport sur l'Avenir de l'Emploi 2025," Forum Économique Mondial, weforum.org Ce changement signifie que les systèmes d'apprentissage sont désormais censés soutenir le développement des compétences par rôle, et pas seulement la diffusion de cours ou les mises à jour annuelles de conformité. Le Forum Économique Mondial et McKinsey and Company ont également constaté que plus de 40 % des employés de la génération Z dans le secteur manufacturier envisagent de partir dans les 3 à 6 mois lorsque les parcours de développement de carrière et de développement des compétences sont absents, et que le coût de l'attrition a atteint 52 000 USD par employé de première ligne partant. Dans le LMS du marché manufacturier, cela augmente la valeur des plateformes capables de cartographier les compétences par rapport aux types de machines, aux cellules de travail et aux familles de postes d'une manière qui reste utile après le premier déploiement. Les fournisseurs qui ne proposent que des bibliothèques de cours se retrouvent dans une position à long terme plus faible, car les fabricants traitent de plus en plus l'architecture structurée des compétences comme faisant partie de l'infrastructure centrale de l'usine plutôt que comme un simple complément de formation.

Conformité Prête pour l'Audit et Suivi des Certifications

Le LMS dans le marché manufacturier continue de bénéficier de la nécessité de maintenir des preuves documentées de la préparation de la main-d'œuvre en matière de sécurité, de qualité et de procédures opérationnelles. Les fabricants font face à une double charge de documentation, car les exigences réglementaires imposent des registres de formation explicites, tandis que les systèmes de gestion plus larges exigent la preuve de processus contrôlés, de certifications et de cycles de renouvellement récurrents. Cela rend les rapports centralisés, les rappels automatisés et le contenu à version contrôlée beaucoup plus importants que dans des environnements de bureau moins réglementés. Dans le marché du LMS manufacturier, les décisions d'achat sont souvent motivées par la capacité de la plateforme à produire des enregistrements prêts pour l'inspection rapidement et de manière cohérente sur tous les sites. Cette préférence renforce les fournisseurs capables de lier les certifications, les achèvements de formation et les autorisations de rôle dans un flux de travail auditable unique, plutôt que de laisser les fabricants réconcilier des feuilles de calcul et des outils ponctuels déconnectés. Il en résulte un environnement tarifaire dans lequel les rapports prêts pour l'audit et la traçabilité des accréditations soutiennent un positionnement commercial plus solide que les seules fonctionnalités de base de diffusion de l'apprentissage.

Standardisation de la Formation Multi-Sites entre Usines et Équipes

Le LMS dans le marché manufacturier gagne également du terrain en raison de la nécessité de standardiser la formation dans des usines opérant dans différentes langues, équipes et contextes de production. La dérive des procédures entre les installations crée des variations de qualité, ralentit la mobilité de la main-d'œuvre et augmente le risque qu'un site se désynchronise des normes de l'entreprise. Costa Farms, après avoir standardisé les processus de travail connecté et de formation sur 9 sites et en 3 langues, a réduit le temps d'accès aux procédures opératoires standardisées de 65 % et raccourci les cycles d'approbation de la documentation de 80 %.[2]Scott Ginsberg, "Le Nouveau Manuel pour l'Apprentissage et le Développement Opérationnels," Dozuki, dozuki.com Le Forum Économique Mondial a noté que 55 % des employeurs du secteur minier et métallurgique et 46 % des employeurs du secteur automobile et aérospatial s'attendent à une transformation significative due aux restrictions commerciales, augmentant la probabilité que les fabricants aient besoin d'intégrer rapidement de nouvelles installations dans leurs réseaux opérationnels. Dans le LMS du marché manufacturier, cela soutient la demande de systèmes multi-locataires, de gouvernance localisée et de modèles d'accès basés sur les rôles pouvant être étendus sans reconstruire la plateforme pour chaque site. Les fournisseurs capables de gérer un contrôle central avec une flexibilité au niveau de l'usine sont donc mieux positionnés que ceux qui s'appuient sur des déploiements à instance unique fortement personnalisés.

Apprentissage Mobile et Hors Ligne pour les Travailleurs Sans Bureau Fixe

Le LMS dans le marché manufacturier s'étend à une main-d'œuvre qui passe la majeure partie de son temps loin des bureaux, des terminaux partagés et des salles de classe formelles. Les recherches montrent que les travailleurs sans bureau fixe représentent près de 80 % de la main-d'œuvre manufacturière mondiale, ce qui explique pourquoi l'accès à l'apprentissage mobile devient de plus en plus central dans la conception des plateformes.[3]JD Dillon, "Libérer le Potentiel des Travailleurs Sans Bureau Fixe avec l'IA," Blog ATD, td.org En 2026, 60 % des travailleurs de première ligne souhaitaient un accès mobile à la formation, 37 % préféraient utiliser leurs propres appareils et 63 % souhaitaient des modules d'apprentissage plus courts. Ces signaux sont importants car les longs cours numériques ne résolvent pas la pression temporelle du travail en équipe si les travailleurs doivent encore s'éloigner de la ligne pendant de longues périodes. Dans le marché du LMS manufacturier, les taux d'achèvement dépendent autant de la conception des modules et de la convivialité hors ligne que de la qualité du contenu lui-même. Les fournisseurs qui restructurent l'apprentissage en sessions courtes liées aux tâches pour les changements de série, les pauses et les passations de consignes entre équipes sont mieux alignés sur la réalité opérationnelle des équipes de production sans bureau fixe.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité d'Intégration des ERP, MES et HRIS Existants | -1.5% | Mondial, plus aigu dans les grandes entreprises disposant d'environnements SAP, Oracle ou MES existants installés | Long terme (≥ 4 ans) |

| Compromis entre Temps de Production et Heures de Formation | -0.9% | Mondial, friction la plus élevée dans les industries à processus continus telles que l'agroalimentaire, la chimie et la pharmacie | Moyen terme (2 à 4 ans) |

| Gouvernance du Contenu Multilingue entre les Usines | -0.6% | Asie-Pacifique, Europe, Amérique du Sud, clusters manufacturiers avec des effectifs linguistiquement diversifiés | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la Résidence des Données et aux Fuites de Propriété Intellectuelle | -0.4% | Europe, Chine, Moyen-Orient | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité d'Intégration des ERP, MES et HRIS Existants

Le LMS dans le marché manufacturier se heurte encore à un frein majeur lorsque les nouveaux systèmes d'apprentissage doivent se connecter à des piles de logiciels d'entreprise profondément intégrées. En 2026, les projets d'intégration ERP dans le secteur manufacturier ont dépassé les budgets initiaux en moyenne de 72 %, tandis que les fabricants discrets ont connu des dépassements allant jusqu'à 215 %.[4]Andy Erk, "Intégration ERP Manufacturière, Coûts Cachés des Erreurs de Systèmes Existants," MIE Solutions, mie-solutions.com Ce problème se répercute sur les déploiements d'apprentissage car le provisionnement des utilisateurs, les enregistrements d'accréditations, les rôles professionnels, les hiérarchies d'usines et les déclencheurs de formation se trouvent souvent dans des systèmes ERP, MES et HRIS qui n'ont pas été conçus pour fonctionner ensemble. La charge est particulièrement lourde pour les fabricants de taille intermédiaire qui ont déjà investi dans des systèmes centraux mais manquent d'équipes internes pour les travaux d'API personnalisés et les longs cycles d'intégration. Dans le marché du LMS manufacturier, les connecteurs préconstruits fonctionnent désormais davantage comme des exigences minimales d'entrée que comme des différenciateurs premium, car les acheteurs les attendent avant même qu'une plateforme soit présélectionnée. Les fournisseurs disposant de bibliothèques de connecteurs faibles ou d'une profondeur d'implémentation limitée font donc face à des cycles de vente plus lents, à un risque de projet plus élevé et à une adoption plus faible parmi les acheteurs qui ont pourtant besoin de systèmes de formation numérique.

Compromis entre Temps de Production et Heures de Formation

Le LMS dans le marché manufacturier reste également contraint par le conflit direct entre le temps de formation et le temps de production. Une enquête publiée en avril 2026 a révélé que 69 % des fabricants citaient les interruptions des heures de travail comme principal obstacle à la formation, 65 % citaient les conflits de planification et 48 % citaient le coût. Cela signifie que même les programmes de formation bien soutenus peuvent stagner si les responsables estiment que l'apprentissage obligatoire perturbera le débit ou la planification de la main-d'œuvre. Les longs cours numériques ne résolvent guère le problème car ils retirent quand même les travailleurs des opérations actives pendant de longues périodes qui s'accumulent sur les lignes et les équipes. Dans le marché du LMS pour le secteur manufacturier, les plateformes qui montrent comment l'apprentissage peut s'intégrer autour des pauses, des changements d'équipement et des courtes transitions entre équipes sont plus susceptibles de remporter le soutien opérationnel. L'avantage commercial se déplace vers les fournisseurs capables de démontrer la préservation des heures de production et la réduction des perturbations, et pas seulement des taux d'achèvement plus élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : La Croissance des Services Signale un Glissement vers des Résultats Gérés

Les logiciels représentaient 72,34 % de la taille du marché du LMS dans le secteur manufacturier en 2025, soulignant à quel point les licences de plateformes ancrent déjà fortement l'adoption chez les grands fabricants et les usines réglementées. La couche logicielle est devenue le centre de la plupart des déploiements car les fabricants avaient d'abord besoin de systèmes capables de gérer les parcours d'apprentissage, les enregistrements de certifications et l'administration des utilisateurs en un seul endroit. Cette base installée a augmenté entre 2019 et 2025 à mesure que les plateformes cloud remplaçaient l'administration de la formation dirigée par des instructeurs et par des feuilles de calcul dans davantage d'installations. Dans le LMS du marché manufacturier, les logiciels ont également bénéficié de la nécessité d'exécuter des programmes de conformité récurrents avec moins de supervision manuelle dans les usines et les équipes. Cela a rendu la composition des composants fortement axée sur les plateformes avant que la demande de services plus approfondie n'émerge.

Les services, cependant, devraient croître à un CAGR de 11,23 % jusqu'en 2031, suggérant un changement dans ce que les acheteurs attendent désormais après le premier déploiement. À mesure que les déploiements passent du suivi de conformité de base à l'intelligence des compétences, la création de contenu assistée par IA, l'analyse inter-sites et l'intégration des flux de travail, les fabricants ont de plus en plus besoin d'implémentation, de configuration et de support géré. Dans le LMS, le secteur manufacturier favorise les fournisseurs et les partenaires ayant une connaissance des processus manufacturiers plutôt que la seule capacité générique de LMS d'entreprise. Cela reflète également un glissement plus large dans le marché du LMS pour le secteur manufacturier vers des modèles de livraison groupés où la valeur réside dans les résultats, la gouvernance et le soutien à l'adoption, et pas seulement dans l'accès aux licences logicielles. Les fournisseurs capables de combiner la profondeur de la plateforme avec l'exécution au niveau de l'usine sont donc mieux positionnés pour capter une part croissante des revenus de services à mesure que les programmes de formation s'intègrent davantage dans les opérations.

Par Modèle de Déploiement : La Croissance du Cloud est en Tête, tandis que le Hybride Conserve sa Place dans les Environnements Réglementés

Le déploiement basé sur le cloud détenait 68,47 % de la part de marché du LMS dans le secteur manufacturier en 2025 et a également affiché le CAGR projeté le plus rapide, soit 12,37 %, jusqu'en 2031. Cette combinaison est notable car elle montre que le modèle de déploiement le plus important étend encore son avance plutôt que de perdre du terrain face à des alternatives de niche. Les fabricants ont été attirés par les systèmes cloud car ils permettent des déploiements plus rapides dans les usines distribuées et réduisent la charge d'infrastructure liée à la gestion des serveurs locaux. Dans le marché du LMS pour le secteur manufacturier, l'adoption du cloud séduit également les acheteurs qui souhaitent des mises à jour régulières, une administration plus facile et un investissement initial plus faible. Ces caractéristiques sont particulièrement attrayantes pour les fabricants de taille intermédiaire qui ont besoin d'un contrôle de formation de niveau entreprise mais ne peuvent pas justifier l'infrastructure complexe sur site requise à chaque emplacement.

Néanmoins, les modèles sur site et hybrides restent pertinents là où les données de formation, les règles de validation ou les contrôles spécifiques au secteur limitent l'utilisation des environnements cloud publics. Les fabricants pharmaceutiques continuent de donner la priorité à la gestion contrôlée des changements, tandis que les opérations liées à la défense peuvent faire face à des règles plus strictes pour la gestion des enregistrements de formation et des données associées. Le déploiement hybride reste donc un juste milieu pratique car il permet aux entreprises de conserver les enregistrements sensibles sous contrôle local tout en utilisant le contenu livré dans le cloud et des outils d'administration plus larges. Dans le LMS du secteur manufacturier, cet équilibre est important en Europe et dans certaines parties de l'Asie où les règles de résidence des données façonnent les décisions d'architecture autant que le coût et la rapidité. Le marché du LMS dans le secteur manufacturier se consolide donc autour du cloud pour l'échelle, mais laisse encore de la place aux modèles hybrides dans les secteurs réglementés qui ont besoin à la fois de flexibilité et d'un contrôle plus strict.

Par Taille d'Entreprise Utilisatrice Finale : Les PME Gagnent du Terrain à Mesure que les Coûts d'Accès Baissent

Les grandes entreprises représentaient 60,28 % de la part de marché du LMS dans le secteur manufacturier en 2025, reflétant le pouvoir d'achat précoce des fabricants mondiaux de l'automobile, de l'électronique et de la pharmacie. Ces entreprises étaient mieux placées pour signer des accords pluriannuels, financer les travaux d'intégration et déployer une formation standardisée à grande échelle dans plusieurs installations. Leur charge de conformité plus importante a également facilité la justification budgétaire des enregistrements de formation centralisés et des flux de travail de certification récurrents. Dans le marché du LMS manufacturier, la demande des entreprises a contribué à établir la catégorie grâce à de grands déploiements qui liaient l'apprentissage de la main-d'œuvre à la gouvernance des usines et au contrôle de la qualité. Cet héritage donne encore aujourd'hui aux grandes organisations la base installée la plus large.

Les PME devraient progresser à un CAGR de 11,46 % jusqu'en 2031, soulignant comment la tarification cloud et les modèles de déploiement plus simples ont modifié l'économie de l'adoption. Les fabricants plus petits ont désormais accès à des structures d'abonnement qui suppriment une grande partie du coût initial qui retardait ou bloquait autrefois le déploiement. Beaucoup de ces entreprises font encore face aux mêmes obligations de sécurité et de certification que leurs homologues plus grandes, mais avec des équipes de conformité plus réduites et moins de capacité administrative. Dans le marché du LMS manufacturier, les rappels automatisés, les enregistrements prêts pour l'audit et la gestion facile des utilisateurs sont particulièrement précieux pour les entreprises de 100 à 1 000 employés. Ce glissement réduit l'écart entre les grandes entreprises et les acheteurs plus petits, et donne aux fournisseurs la possibilité de gagner des parts avec des offres axées sur la conformité des apprenants qui ne nécessitent pas une implémentation lourde.

Par Fonction de Formation : La Rapidité d'Intégration Compte Davantage dans des Conditions de Marché du Travail Tendues

La formation aux compétences techniques représentait 34,62 % de la part de marché du LMS dans le secteur manufacturier en 2025, soutenue par le besoin continu de qualifier les opérateurs et le personnel de maintenance pour des équipements plus complexes et des systèmes automatisés. Ce segment reste central car la performance de la production dépend de la compréhension détaillée par les travailleurs du comportement des machines, des étapes de configuration et des procédures opératoires standardisées. La formation technique tend également à être répétée à mesure que les équipements changent, que les mises à jour logicielles arrivent et que le personnel expérimenté quitte la main-d'œuvre. Dans le LMS du marché manufacturier, cela maintient l'apprentissage technique au centre des déploiements initiaux, en particulier dans les usines où la disponibilité des équipements et la qualité de la production dépendent d'un comportement précis des opérateurs. Le segment reste le plus important car il est directement lié à la productivité de l'usine et à la préparation de la main-d'œuvre.

L'intégration des employés devrait croître à un CAGR de 11,79 % jusqu'en 2031, reflétant comment les pénuries de main-d'œuvre augmentent le coût d'une lente montée en productivité. Les fabricants utilisant une intégration numérique immersive ont augmenté la vitesse d'intégration de plus de 50 % et réduit les coûts d'intégration jusqu'à 54 %. Cela est important car les fabricants sont sous pression pour faire passer les nouvelles recrues de l'induction à un travail sûr et productif avec moins de superviseurs disponibles pour un accompagnement prolongé. Dans le marché du LMS pour le secteur manufacturier, l'intégration devient donc une ligne budgétaire plus stratégique, et pas seulement un processus RH en début d'emploi. La sécurité et la conformité, la formation sur les équipements, la formation sur la qualité et la fabrication allégée, les modules de processus opérationnels et d'autres fonctions personnalisées restent des déclencheurs d'adoption essentiels, mais une intégration plus rapide devient l'une des raisons les plus fortes d'étendre l'utilisation de la plateforme après la première implémentation.

Par Secteur d'Activité de l'Utilisateur Final : L'Élan de l'Électronique se Renforce, tandis que l'Automobile Maintient son Échelle

L'automobile détenait 30,81 % de la part de marché du LMS en 2025, reflétant l'ampleur des effectifs des équipementiers et des fournisseurs ainsi que les systèmes de qualité et de conformité matures du secteur. Le secteur s'est longtemps appuyé sur des qualifications structurées, des instructions de travail reproductibles et une formation documentée alignée sur des environnements de production étroitement gérés. Cela donne aux fabricants automobiles une adéquation naturelle avec les plateformes d'apprentissage numérique capables de standardiser la formation dans les usines, les rôles et les processus qualité orientés fournisseurs. Dans le marché du LMS manufacturier, l'automobile bénéficie également de sa grande main-d'œuvre installée, ce qui crée une demande récurrente pour l'intégration des nouvelles recrues, les rappels de sécurité et la certification des équipements. Ces facteurs maintiennent le secteur en tête même si d'autres industries accélèrent leurs déploiements.

L'électronique et les semi-conducteurs devraient croître à un CAGR de 13,24 % jusqu'en 2031, soutenus par l'expansion des capacités de fabrication et la nécessité d'une formation structurée autour des protocoles de salle blanche, du contrôle des processus et de la qualification des équipements. Ce secteur accorde une prime aux parcours d'apprentissage traçables car les nouvelles installations ont besoin de travailleurs capables d'opérer dans des conditions étroitement contrôlées dès le début de la montée en production. Les systèmes d'apprentissage génériques peinent souvent dans cet environnement lorsqu'ils manquent de flux de travail de certification spécifiques au secteur ou de contenu aligné sur la sensibilité des équipements et des processus. Les produits pharmaceutiques et la chimie continuent de soutenir une demande stable car la formation validée reste liée aux exigences d'audit et de qualité, et Gyrus Systems a signalé une réduction de 40 % du temps de préparation aux audits dans un cas de CDMO suisse-américain après le déploiement du LMS. L'agroalimentaire, l'aérospatiale et la défense, ainsi que les machines et équipements industriels élargissent encore le mix sectoriel, ce qui signifie que le LMS dans le marché manufacturier tire sa force de plusieurs marchés finaux qui font chacun face à leurs propres pressions en matière de conformité, d'intégration et de compétences.

Analyse Géographique

L'Amérique du Nord détenait une part de 38,69 % du marché du LMS dans le secteur manufacturier en 2025, portée par des exigences de conformité multicouches et une base dense de fabricants multi-sites ayant besoin d'une infrastructure de formation prête pour l'audit. Les États-Unis représentent la plus grande part de la demande régionale car l'apprentissage documenté, les certifications récurrentes et les rapports au niveau de l'usine restent au cœur de la conformité manufacturière et de la gouvernance de la main-d'œuvre. Le Canada et le Mexique s'ajoutent à cette demande via des réseaux de production transfrontaliers, où les fabricants ont besoin de flux de travail d'apprentissage synchronisés et d'une livraison multilingue pouvant s'aligner sur les normes américaines. Le marché du LMS dans le secteur manufacturier est donc profondément établi en Amérique du Nord car les systèmes de formation sont utilisés non seulement pour la diffusion de l'apprentissage, mais aussi pour la preuve, la traçabilité et la cohérence opérationnelle. Cela donne à la région une base installée solide difficile à égaler par d'autres géographies en termes de part actuelle.

L'Europe reste une région importante pour le LMS dans le marché manufacturier car les attentes en matière de conformité et les besoins de gouvernance des données façonnent la sélection des plateformes plus directement que dans de nombreuses autres régions. La demande est concentrée en Allemagne, au Royaume-Uni et en France, où les acheteurs doivent équilibrer le contrôle de la formation avec une attention particulière à l'architecture des données et aux exigences de résidence. Un centre de formation de 4 500 m² a ouvert à Pfronten, en Allemagne, en février 2026, ce qui souligne l'engagement continu de la région envers une infrastructure de développement structuré de la main-d'œuvre, même en dehors des déploiements formels de LMS. Les choix de déploiement européens sont également façonnés par la nécessité d'équilibrer la diffusion de contenu évolutive avec un contrôle spécifique à la région sur les enregistrements et les données des utilisateurs. Cette dynamique maintient la pertinence des modèles cloud hybrides et conformes dans les clusters de fabrication avancée de la région.

L'Asie-Pacifique est la géographie à la croissance la plus rapide avec un CAGR de 14,37 % jusqu'en 2031, portée par la Chine, l'Inde, la Corée du Sud, le Japon et la base manufacturière en expansion de l'Asie du Sud-Est. En Chine, une étude de 2025 sur la gestion numérique de la production a rapporté que plus de 65 % des entreprises manufacturières pilotaient des systèmes de recommandation de formation alimentés par l'IA, avec une pénétration attendue dépassant 85 %. Le ministère de l'Économie, du Commerce et de l'Industrie du Japon a noté que les fabricants continuaient à faire avancer la transformation numérique de manière inégale, de nombreuses entreprises restant concentrées sur les améliorations Kaizen dans les processus individuels plutôt que sur la montée en compétences numériques à l'échelle de l'entreprise. L'expansion manufacturière de l'Inde et les gains de délocalisation de proximité de l'Asie du Sud-Est continuent de créer de nouvelles cohortes de travailleurs ayant besoin d'une intégration rapide, d'une certification de rôle et d'un soutien à l'apprentissage multilingue. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent plus modestes en termes de part actuelle, mais ils se développent à mesure que la diversification industrielle et le suivi formel des accréditations deviennent plus importants. En 2026, il a été rapporté que 23 % des arrêts de production imprévus dans les usines sud-américaines provenaient de l'affectation incorrecte de personnel non qualifié.

Paysage Concurrentiel

Le marché du LMS dans le secteur manufacturier reste fragmenté, aucun fournisseur ne détenant une position dominante dans toutes les géographies, tous les modèles de déploiement et toutes les fonctions de formation. La concurrence s'étend aux plateformes manufacturières spécialisées et aux fournisseurs de LMS d'entreprise plus larges qui étendent leurs offres avec des modules pour le plancher d'usine, des fonctionnalités d'IA et des analyses de main-d'œuvre plus approfondies. Docebo, Absorb Software et 360Learning se font généralement concurrence sur l'étendue de l'intégration, les flux de travail d'entreprise plus larges et, de plus en plus, le soutien à l'apprentissage activé par l'IA. Dozuki, Vector Solutions et Intertek Alchemy se différencient davantage par des fonctionnalités spécifiques au secteur manufacturier telles que la formation liée aux procédures opératoires standardisées, les flux de travail des travailleurs connectés, le contenu axé sur la conformité et l'adéquation opérationnelle au niveau du plancher. Cela laisse les acheteurs choisir entre une large flexibilité de plateforme et une spécificité plus forte des processus manufacturiers, plutôt que de comparer un ensemble uniforme de produits interchangeables.

L'activité stratégique récente montre que les principaux fournisseurs vont au-delà de la diffusion de contenu vers une intelligence de la main-d'œuvre plus large et un soutien opérationnel intégré. Docebo a annoncé en avril 2026 l'acquisition de 365Talents et Zive, utilisant ces ajouts pour construire Docebo AgentHub et Docebo Skills Intelligence autour de campagnes de compétences automatisées, d'une diffusion d'apprentissage personnalisée et de flux de travail de connaissances. En novembre 2025, 360Learning a annoncé un partenariat stratégique avec Workday, intégrant ses outils de création assistés par IA et ses Académies aux capacités de gestion des talents de Workday. Valamis a également annoncé un partenariat stratégique avec IFS en mai 2026 pour intégrer l'apprentissage en entreprise, la conformité de la main-d'œuvre et la gestion des certifications dans l'écosystème IFS Cloud pour les clients industriels. Ces mouvements montrent que le LMS dans le marché manufacturier évolue vers une intégration plus étroite entre l'apprentissage, la visibilité des compétences, les flux de travail RH et les systèmes d'exploitation utilisés dans les environnements industriels.

Un deuxième changement concurrentiel se produit au point de travail, où les plateformes de travailleurs connectés intègrent la formation dans les instructions de travail numériques plutôt que de diriger les utilisateurs vers un portail d'apprentissage séparé. Cela est important dans le secteur manufacturier car le changement de contexte est coûteux, et le taux d'achèvement de la formation chute souvent lorsque l'apprentissage est détaché de la tâche ou de la machine devant le travailleur. En février 2026, Dozuki a étendu sa présence de centres de données à Francfort, Paris, Singapour et Tokyo, une initiative visant à répondre aux besoins de souveraineté des données dans plusieurs régions. Ce type d'investissement en infrastructure montre que la conformité, la localisation et l'architecture de déploiement font désormais partie du positionnement concurrentiel, et non des détails de back-office. Les fournisseurs disposant de portefeuilles de connecteurs peu fournis, d'une profondeur de contenu plus faible ou d'une spécialisation manufacturière limitée sont donc soumis à une pression accrue à mesure que les acheteurs consolident leurs listes de fournisseurs et exigent des preuves plus solides d'adéquation opérationnelle.

Leaders du Secteur du Système de Gestion de l'Apprentissage (LMS) dans le Secteur Manufacturier

-

Docebo S.p.A.

-

Absorb Software Inc.

-

Litmos US, L.P.

-

Epignosis LLC

-

360Learning S.A.S.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Valamis s'est associé à IFS pour intégrer l'apprentissage en entreprise, la conformité et la gestion des certifications dans l'écosystème IFS Cloud, reliant l'habilitation de la main-d'œuvre à la transformation opérationnelle.

- Avril 2026 : Docebo a acquis 365Talents et Zive, lançant AgentHub et Skills Intelligence pour des campagnes de compétences automatisées, un apprentissage personnalisé et une analyse des lacunes.

- Avril 2026 : Docebo a également déployé une mise à jour majeure avec l'extension de navigateur Companion, le serveur de Protocole de Contexte de Modèle pour les assistants IA et le Tuteur IA Harmony pour l'apprentissage guidé.

- Mars 2026 : Schoox a remporté deux prix Lighthouse Tech Awards pour la diffusion d'apprentissage pilotée par l'IA, reconnu pour l'innovation pratique en IA et les solutions axées sur la première ligne.

Périmètre du Rapport sur le Marché Mondial du Système de Gestion de l'Apprentissage (LMS) dans le Secteur Manufacturier

Dans le marché manufacturier, un Système de Gestion de l'Apprentissage (LMS) est une plateforme et un service numérique qui permet aux entreprises manufacturières de diffuser, gérer et suivre les programmes de formation de la main-d'œuvre dans divers secteurs industriels. Ces solutions couvrent les compétences techniques, la sécurité et la conformité, la manipulation des équipements et des machines, la fabrication allégée, les processus opérationnels et l'intégration des employés, et sont déployées via des modèles cloud, sur site ou hybrides. Livrées dans des formats flexibles, les plateformes LMS aident les grands et petits fabricants à améliorer la productivité de la main-d'œuvre, à assurer la conformité réglementaire, à améliorer les normes de qualité et à soutenir le perfectionnement continu dans des secteurs tels que l'automobile, l'électronique, l'agroalimentaire, la pharmacie et l'aérospatiale.

Le marché du Système de Gestion de l'Apprentissage (LMS) dans le Secteur Manufacturier est segmenté par composant (logiciels et services), modèle de déploiement (basé sur le cloud, sur site et hybride), taille d'entreprise utilisatrice finale (grandes entreprises et petites et moyennes entreprises), fonction de formation (formation aux compétences techniques, formation à la sécurité et à la conformité, formation sur les équipements et les machines, formation sur la qualité et la fabrication allégée, formation aux processus opérationnels, intégration des employés et autres fonctions de formation), secteur d'activité de l'utilisateur final (automobile, électronique et semi-conducteurs, machines et équipements industriels, produits pharmaceutiques et chimiques, agroalimentaire, aérospatiale et défense, et autres secteurs d'activité de l'utilisateur final) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Formation aux Compétences Techniques |

| Formation à la Sécurité et à la Conformité |

| Formation sur les Équipements et les Machines |

| Formation sur la Qualité et la Fabrication Allégée |

| Formation aux Processus Opérationnels |

| Intégration des Employés |

| Autres Fonctions de Formation |

| Automobile |

| Électronique et Semi-conducteurs |

| Machines et Équipements Industriels |

| Produits Pharmaceutiques et Chimiques |

| Agroalimentaire |

| Aérospatiale et Défense |

| Autres Secteurs d'Activité de l'Utilisateur Final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Indonésie | |

| Thaïlande | |

| Viêt Nam | |

| Malaisie | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Composant | Logiciels | |

| Services | ||

| Par Modèle de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Hybride | ||

| Par Taille d'Entreprise Utilisatrice Finale | Grandes Entreprises | |

| Petites et Moyennes Entreprises | ||

| Par Fonction de Formation | Formation aux Compétences Techniques | |

| Formation à la Sécurité et à la Conformité | ||

| Formation sur les Équipements et les Machines | ||

| Formation sur la Qualité et la Fabrication Allégée | ||

| Formation aux Processus Opérationnels | ||

| Intégration des Employés | ||

| Autres Fonctions de Formation | ||

| Par Secteur d'Activité de l'Utilisateur Final | Automobile | |

| Électronique et Semi-conducteurs | ||

| Machines et Équipements Industriels | ||

| Produits Pharmaceutiques et Chimiques | ||

| Agroalimentaire | ||

| Aérospatiale et Défense | ||

| Autres Secteurs d'Activité de l'Utilisateur Final | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Indonésie | ||

| Thaïlande | ||

| Viêt Nam | ||

| Malaisie | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du Système de Gestion de l'Apprentissage (LMS) dans le Secteur Manufacturier en 2025 et en 2031 ?

Le marché du Système de Gestion de l'Apprentissage (LMS) dans le Secteur Manufacturier était évalué à 3,46 milliards USD en 2025 et devrait atteindre 6,27 milliards USD d'ici 2031, en croissance à un CAGR de 10,02 % sur la période 2026-2031.

Quelle région est en tête de la demande pour les plateformes d'apprentissage dans le secteur manufacturier ?

L'Amérique du Nord était en tête avec une part de 38,69 % en 2025, soutenue par une adoption fortement axée sur la conformité et une forte concentration d'opérations manufacturières multi-sites.

Pourquoi les fabricants augmentent-ils leurs dépenses en systèmes de gestion de l'apprentissage ?

Les fabricants ont consacré 32 milliards USD à la formation et au perfectionnement de la main-d'œuvre en 2026, et la montée en puissance de l'automatisation, l'utilisation de l'IA et les besoins de conformité rendent la formation numérique structurée de plus en plus importante.

Quel modèle de déploiement connaît la croissance la plus rapide pour les systèmes d'apprentissage en usine ?

Le déploiement basé sur le cloud détenait 68,47 % du marché en 2025 et est également le modèle à la croissance la plus rapide, avec un CAGR projeté de 12,37 % jusqu'en 2031.

Quelle fonction de formation se développe le plus rapidement dans les usines ?

L'intégration des employés est la fonction de formation à la croissance la plus rapide, avec un CAGR projeté de 11,79 % jusqu'en 2031, alors que les fabricants cherchent à réduire le délai de montée en productivité des nouvelles recrues.

Quel secteur d'utilisateur final génère la demande la plus forte aujourd'hui ?

L'automobile était le plus grand secteur d'utilisateur final en 2025 avec une part de 30,81 %, tandis que l'électronique et les semi-conducteurs devraient connaître la croissance la plus rapide jusqu'en 2031.

Dernière mise à jour de la page le: