Größe und Marktanteil des Lernmanagementsystems (LMS) im BFSI-Markt

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

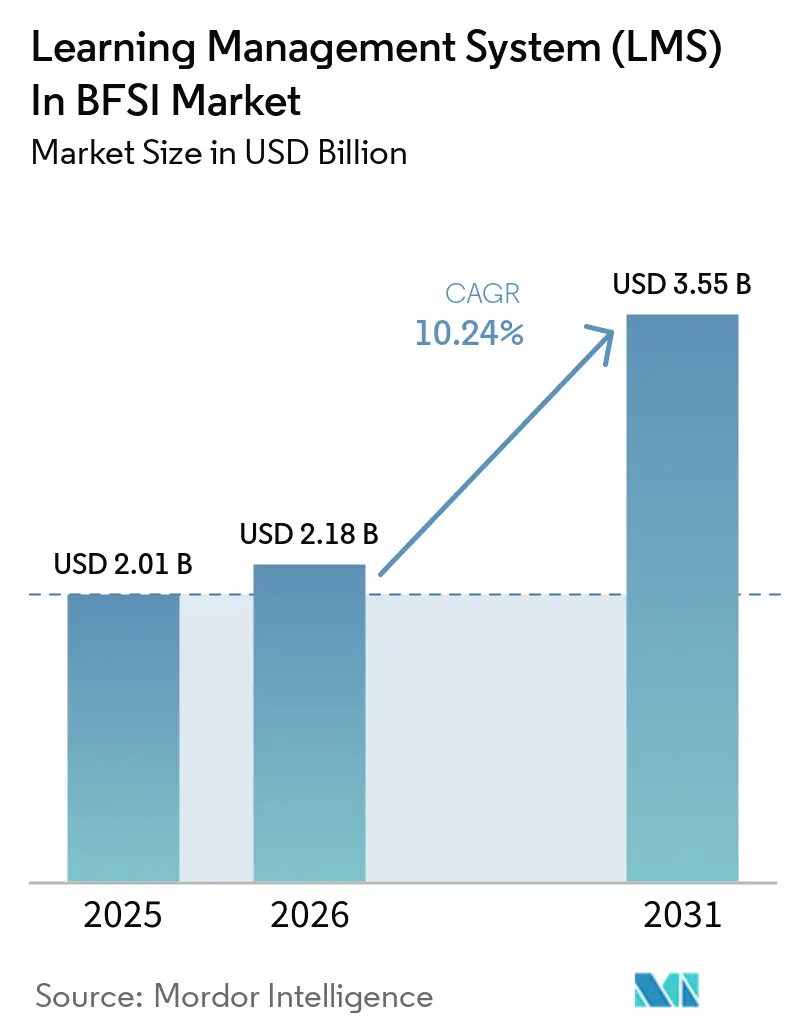

| Marktgröße (2026) | 2.18 Milliarden US-Dollar |

| Marktgröße (2031) | 3.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Lernmanagementsystem (LMS)-Marktes im BFSI-Sektor von Mordor Intelligence

Es wird erwartet, dass der Lernmanagementsystem (LMS)-Markt im BFSI-Sektor von 2,01 Milliarden USD im Jahr 2025 auf 2,18 Milliarden USD im Jahr 2026 ansteigt und bis 2031 3,55 Milliarden USD erreicht, mit einer CAGR von 10,24 % über den Zeitraum 2026–2031. Der LMS-Markt im BFSI-Sektor expandiert, weil Regulierungsbehörden nun den Nachweis von Mitarbeiterverhalten und Kompetenz verlangen, nicht nur den Abschluss von Kursen. DORA, seit Januar 2025 durchsetzbar, hat die Bedeutung dokumentierter, kontinuierlich aktualisierter IKT-Risikoschulungen in Finanzinstituten hervorgehoben. FINRA verhängte im Jahr 2025 Bußgelder in Höhe von 87 Millionen USD, wobei Schulungsmängel 41 % der Regulierungsmaßnahmen ausmachten, was das direkte finanzielle Risiko schwacher Schulungsprogramme unterstreicht. Diese Signale aus Nordamerika, Europa und dem asiatisch-pazifischen Raum haben die LMS-Ausgaben von einem diskretionären Personalposten zu einem Teil des operativen Risikomanagements verschoben. Die Nachfrage verlagert sich auch in Richtung KI-Governance, Modellrisikokompetenz und jurisdiktionsübergreifende Zertifizierungsinhalte, wo frühe Anbieter einen Vorteil aufbauen können.

Wichtigste Erkenntnisse des Berichts

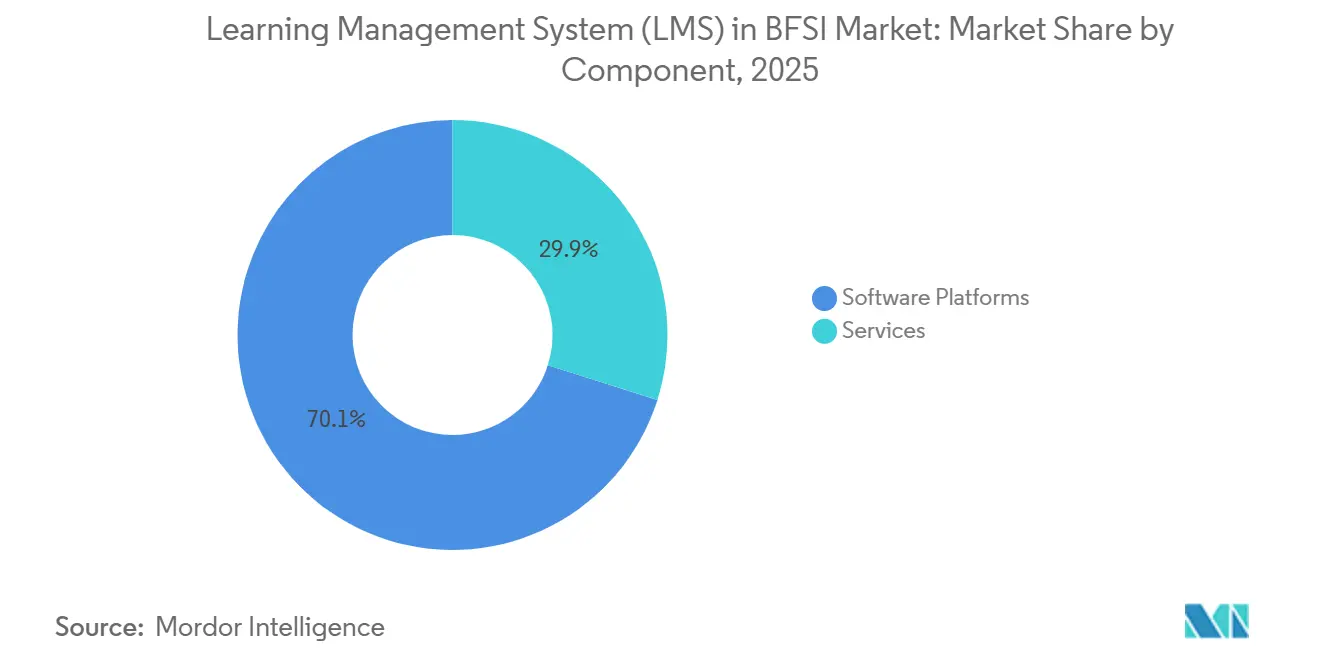

- Nach Komponente führten Softwareplattformen im Jahr 2025 mit einem Umsatzanteil von 70 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 11,52 % wachsen werden.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 auf die cloudbasierte Bereitstellung ein Anteil von 68,23 % am LMS-Markt im BFSI-Sektor, mit der höchsten prognostizierten CAGR von 11,53 % bis 2031.

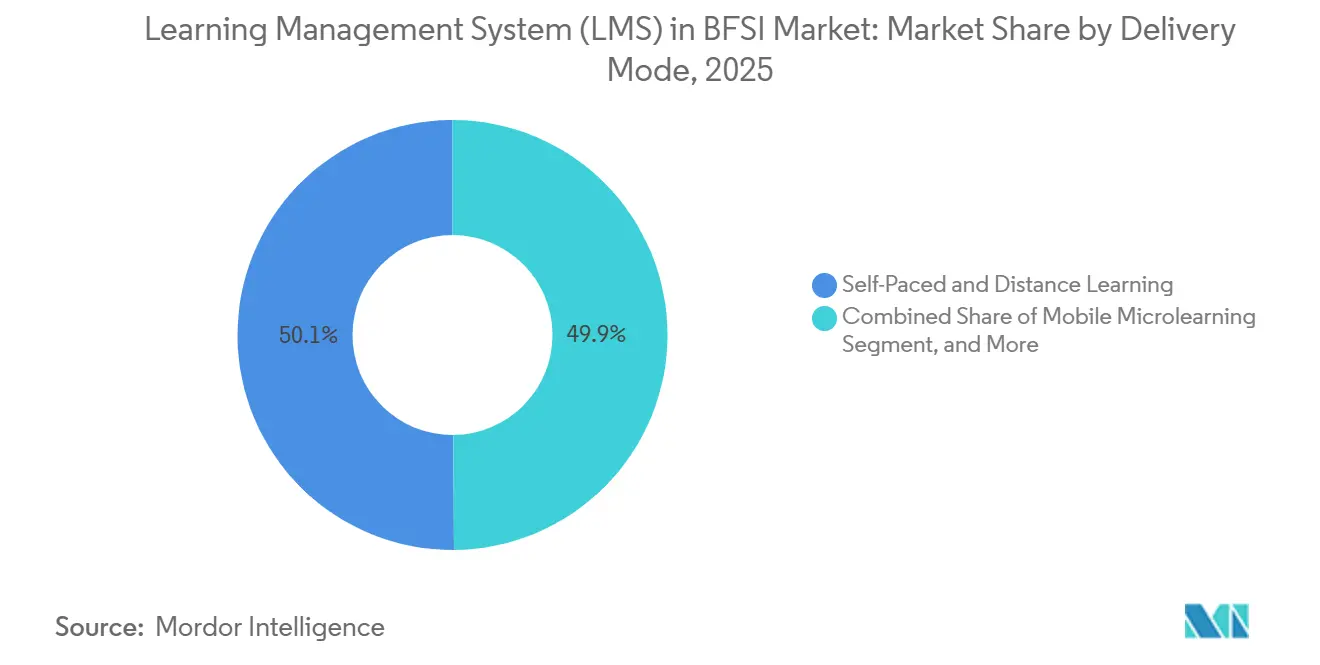

- Nach Bereitstellungsmodus entfiel im Jahr 2025 auf selbstgesteuertes und Fernlernen ein Anteil von 50,12 % am Markt, während mobiles Mikrolernen mit einer CAGR von 12,24 % bis 2031 voranschreitet.

- Nach Anwendung entfiel im Jahr 2025 auf Compliance- und regulatorisches Training ein Anteil von 35,47 % am LMS-Markt im BFSI-Sektor, während Risiko-, Betrugs- und Cybersicherheitsschulungen voraussichtlich mit einer CAGR von 11,81 % bis 2031 wachsen werden.

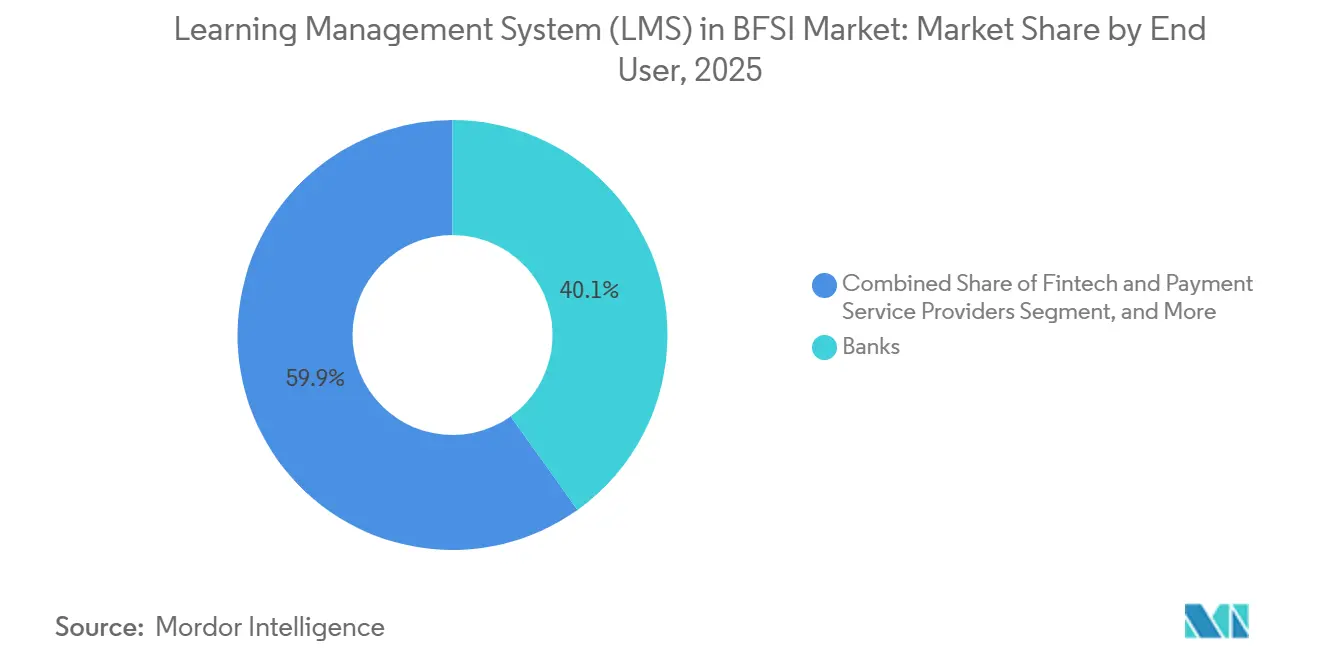

- Nach Endnutzer hielten Banken im Jahr 2025 einen Anteil von 40,12 % am LMS-Markt im BFSI-Sektor, während Fintech- und Zahlungsdienstleister voraussichtlich mit einer CAGR von 12,27 % bis 2031 expandieren werden.

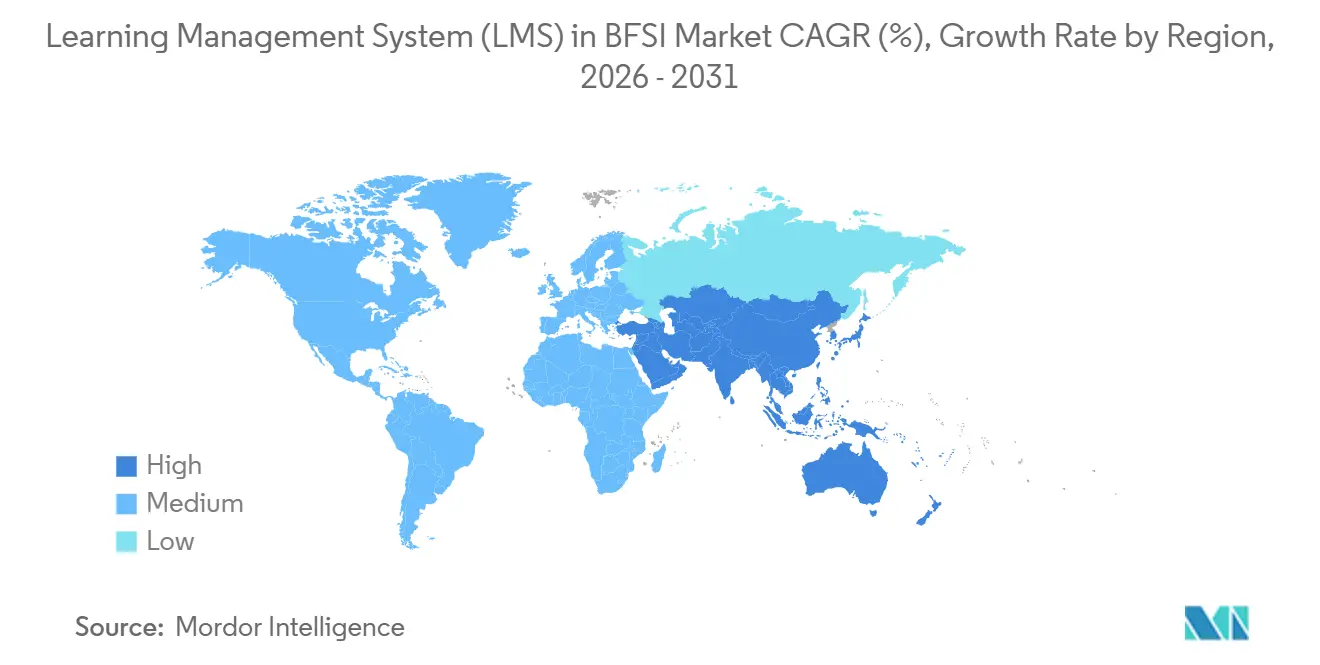

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 38,12 % am LMS-Markt im BFSI-Sektor, während der asiatisch-pazifische Raum voraussichtlich die schnellste CAGR von 12,84 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Lernmanagementsystem (LMS)-Markt im BFSI-Sektor

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitalisierung der regulatorischen Compliance in BFSI-Arbeitsabläufen | +2.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Mandate für Cybersicherheits- und Datenschutzschulungen | +1.9% | Nordamerika und EU, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Beschleunigter Bedarf an Weiterqualifizierung im digitalen Banking und Insurtech | +1.4% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Einführung cloudbasierten Lernens in verteilten Belegschaften | +1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach KI-Kompetenz und Schulungen zur Steuerung von Modellrisiken | +0.9% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Erweitertes Unternehmensschulungsangebot für Agenten, Makler, Berater und Partner | +0.6% | Nordamerika und asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitalisierung der regulatorischen Compliance in BFSI-Arbeitsabläufen

Die Digitalisierung der regulatorischen Compliance ist zum primären Kaufauslöser im LMS-Markt für die BFSI-Branche geworden, da Aufsichtsbehörden nun prüfbare, rollenbasierte und ergebnisverknüpfte Schulungsaufzeichnungen verlangen. Finanzinstitute können sich nicht mehr auf jährliche Abschlusszertifikate verlassen, wenn Prüfer fragen, ob die Mitarbeiter die erforderlichen Kontrollen verstanden und angewendet haben. Die Prüfungsprioritäten von FINRA für 2026 verlangen von Unternehmen, die Angemessenheit der Firm-Element-Schulungen zu dokumentieren, den Fernabschluss zu überprüfen und regulatorische Aktualisierungen zeitnah zu integrieren, was den Wert von Systemen mit starken Prüffunktionen und Workflow-Disziplin erhöht.[1]Financial Industry Regulatory Authority, "Financial Learning Experience (FLEX) - Übersicht," FINRA, finra.org Die europäischen Resilienzerwartungen haben den Druck auf Institutionen erhöht, aktuelle IKT-Risikoschulungen und verteidigungsfähige Schulungsnachweise für betroffene Mitarbeitergruppen aufrechtzuerhalten. Im LMS-Markt im BFSI-Sektor ersetzen Plattformen, die den Inhaltsabschluss auf Stellenprofile, regulatorische Klauseln und Überprüfungskalender abbilden, stetig statische Zertifizierungsroutinen. Diese Verschiebung hält Schulungsbudgets an das operative Risiko und die Prüfungsbereitschaft gebunden, anstatt an die diskretionäre Personalplanung.

Zunehmende Mandate für Cybersicherheits- und Datenschutzschulungen

Cybersicherheit ist in den Mittelpunkt der Schulungsnachfrage im LMS-Markt im BFSI-Sektor gerückt, da Institutionen nun einem ständigen Strom von Bedrohungen, Datenschutzverpflichtungen und Resilienzanforderungen gegenüberstehen. Die Europäische Bankenaufsichtsbehörde berichtete im März 2025, dass 82 % der EU-Banken Cyberrisiken und Datensicherheit als ihr primäres Anliegen identifizierten, was zeigt, wie digitale Risiken viele traditionelle operative Prioritäten überholt haben. In den Vereinigten Staaten verlangt das Rahmenwerk Part 500 des New York State Department of Financial Services eine jährliche Cybersicherheitsschulung, die Social Engineering für alle betroffenen Unternehmen abdeckt, und unterstützt damit wiederkehrende unternehmensweite Lernzyklen.[2]Europäische Bankenaufsichtsbehörde, "Operationelle Risiken und Resilienz," Europäische Bankenaufsichtsbehörde, eba.europa.eu Die Cybersicherheits-Sensibilisierungsleitlinien des FFIEC und der Übergang zum NIST-Cybersicherheitsrahmenwerk 2.0 haben auch die Erwartung gestärkt, dass Schulungen fortlaufend und dokumentiert statt ereignisbasiert sein sollen. Der Resilienz-Bericht des OCC für 2025 zeigte, dass die Prüferschulung bereits Ransomware, Distributed-Ledger-Technologie und KI-gestützten Betrug umfasst, was signalisiert, dass beaufsichtigte Institutionen zunehmend erwartet werden, diesen Standard zu erfüllen. Anbieter, die Inhalte schnell im Einklang mit regulatorischen Veröffentlichungskalendern aktualisieren können, gewinnen daher einen Vorteil gegenüber Plattformen, die auf jährliche Aktualisierungszyklen ausgelegt sind.

Beschleunigter Bedarf an Weiterqualifizierung im digitalen Banking und Insurtech

Der LMS-Markt im BFSI-Sektor profitiert auch von einem breiteren digitalen Qualifizierungsschub, der über die Kernkonformität hinausgeht und Transformation, Technik und Workflows zur Bekämpfung von Finanzkriminalität umfasst. Institutionen erweitern Schulungen, weil die Technologieeinführung nun gleichzeitig Kundenservice, Betrugserkennung, Produktlieferung und interne Produktivität beeinflusst. Die Commonwealth Bank startete im Februar 2026 ihr Programm zur Qualifizierung der Belegschaft der Zukunft mit einer Investition von 90 Millionen AUD (ungefähr 57 Millionen USD) über 3 Jahre und fügte strukturierte Umschulung in der Erkennung von Finanzkriminalität, digitalem Risikomanagement und Technik hinzu, nach früheren KI-fokussierten Schulungen für mehr als 30.000 Mitarbeiter.[3]Commonwealth Bank, "Belegschaft der Zukunft: CBA startet neues Qualifizierungs- und Karriereprogramm," Commonwealth Bank, commbank.com.au Diese Art von Investition zeigt, dass der LMS-Markt im BFSI-Sektor durch langfristige Programme zur Neugestaltung der Belegschaft geprägt wird, nicht nur durch jährliche Compliance-Fristen. Fintech- und Zahlungsanbieter spüren diesen Druck noch stärker, da sie einer regulatorischen Kontrolle ähnlich der von Banken ausgesetzt sind, während sie mit viel dünneren internen Lern- und Compliance-Teams arbeiten. Infolgedessen werden skalierbare, vorkonfigurierte Lernsysteme zu wichtigen Werkzeugen sowohl für die Bereitschaft der Belegschaft als auch für die operative Disziplin.

Einführung cloudbasierten Lernens in verteilten Belegschaften

Die Cloud-Bereitstellung bleibt ein struktureller Wachstumstreiber im LMS-Markt für den BFSI-Sektor, da Finanzinstitute geräteunabhängigen Zugang, schnellere Inhaltsaktualisierungen und eine stärkere Integration mit Belegschaftssystemen benötigen. Cloud-Plattformen werden zunehmend bevorzugt, wenn Institutionen neue Inhalte an Filialteams, Remote-Mitarbeiter und externe Kanäle weitergeben müssen, ohne auf lokale Systemaktualisierungen warten zu müssen. Der Bericht von OnCourse Learning für 2026 über Finanzdienstleistungen stellte fest, dass die Schwierigkeit der Integration von Schulungssystemen mit HRIS-Plattformen von 32 % auf 48 % im Jahresvergleich gestiegen ist, was die LMS-HRIS-Integration zum wichtigsten Merkmal bei der Anbieterauswahl macht. Dieser Druck begünstigt Cloud-Anbieter mit nativen Konnektoren zu wichtigen Personalplattformen und verringert die Attraktivität von Lösungen, die auf benutzerdefinierte Middleware und längere Implementierungszyklen angewiesen sind. Investitionen in souveräne Cloud-Infrastruktur in Europa zeigen auch, dass sich der LMS-Markt im BFSI-Sektor an regulierte Cloud-Anforderungen anpasst, anstatt sich von ihnen zu entfernen. Mandantenfähige Architektur bietet einen weiteren Vorteil, da Institutionen Mitarbeiter, Agenten, Berater und Partner aus einer einzigen Verwaltungsumgebung zu niedrigeren Betriebskosten bedienen können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Integration von Legacy-Kernsystemen und HRIS | -1.6% | Global, akut im asiatisch-pazifischen Raum und in Nahost und Afrika | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Datenspeicherort und Informationssicherheit in regulierten Lern-Workflows | -1.1% | EU, asiatisch-pazifischer Raum, Nahost und Afrika | Mittelfristig (2–4 Jahre) |

| Schulungsmüdigkeit durch ständig aktive regulatorische Änderungszyklen | -0.8% | Nordamerika und EU | Kurzfristig (= 2 Jahre) |

| Lokalisierungsaufwand über mehrere Jurisdiktionen hinweg bei Regelwerken und Produkttaxonomien | -0.5% | Europa und asiatisch-pazifischer Raum | Langfristig (= 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Integration von Legacy-Kernsystemen und HRIS

Die Legacy-Systemarchitektur bleibt eine der deutlichsten Bremsen im LMS-Markt im BFSI-Sektor, da die Implementierungsqualität weiterhin von Identitäts-, Daten- und Benutzerlebenszyklusverbindungen über alte Plattformen hinweg abhängt. Viele Banken und Versicherer betreiben mehrere Generationen von HRIS-, Authentifizierungs- und Kernsystemen, und jede Fehlanpassung kann zu fehlenden Einschreibungen, Zugriffsproblemen oder unvollständigen Compliance-Aufzeichnungen führen. Wenn native Konnektoren verfügbar sind, kann die Integration in Wochen erfolgen, aber die benutzerdefinierte Integration mit älteren selbst gehosteten Systemen kann Implementierungszeitpläne auf Monate ausdehnen und den Wert schneller Beschaffungsentscheidungen untergraben.[4]Büro des Generalinspekteurs, Vorstand der Gouverneure des Federal Reserve Systems, "Der Vorstand kann seinen Ansatz zur Cybersicherheitsaufsicht über kommunale Bankenorganisationen verbessern," Federal Reserve OIG, federalreserve.gov OnCourse Learning identifizierte LMS-HRIS-Integrationsfehler als Hauptursache für Lücken bei der automatischen Einschreibung und fehlende Compliance-Aufzeichnungen bei Prüferüberprüfungen, was die Integrationstiefe zu einem Geschäftsrisiko statt zu einer technischen Unannehmlichkeit macht. Der Federal Reserve OIG wies in seiner Überprüfung von 2025 auch auf inkonsistente IT-Prüfungswerkzeuge hin, was mit den breiteren Governance-Problemen übereinstimmt, mit denen Institutionen konfrontiert sind, wenn Lernsysteme nicht sauber mit Kontrollumgebungen verbunden sind. Dieses Hemmnis ist im asiatisch-pazifischen Raum sowie im Nahen Osten und Afrika ausgeprägter, wo lokal entwickelte Bankensysteme häufig die standardisierten Schnittstellen vermissen lassen, die globale LMS-Anbieter erwarten.

Bedenken hinsichtlich Datenspeicherort und Informationssicherheit in regulierten Lern-Workflows

Der Datenspeicherort ist zu einem strukturellen Hemmnis im LMS-Markt im BFSI-Sektor geworden, da Mitarbeiterlernaufzeichnungen nun innerhalb desselben Governance-Rahmens wie andere regulierte Unternehmensdaten liegen. Finanzinstitute benötigen zunehmend Klarheit darüber, wo Lernerdaten gespeichert werden, wie Verschlüsselungsschlüssel verwaltet werden und welcher Ausstiegspfad existiert, wenn sich eine Anbieterbeziehung ändert. Diese Anforderungen sind wichtiger, wenn Lerndaten Verhaltensanalysen, Bewertungsergebnisse, Zertifizierungshistorien und Nachweise umfassen, die mit Aufsichtsüberprüfungen verknüpft sind. In Europa zeigen Investitionen in souveräne Cloud-Infrastruktur, dass Anbieter und Hyperscaler nun anerkennen, dass regulierte Käufer Standortkontrolle und administrative Trennung als Mindestanforderungen bei der Beschaffung und nicht als Premium-Zusätze betrachten. Diese Verschiebung erhöht die Anforderungen an kleinere Anbieter, denen regionale Hosting-Optionen, kundenverwaltete Verschlüsselungsunterstützung oder konfigurierbare Datenspeicherortkontrollen fehlen. Infolgedessen sieht sich der LMS-Markt im BFSI-Sektor weiterhin mit einer langsameren Cloud-Konvertierung in datensensiblen Institutionen konfrontiert, selbst wenn der funktionale Fall für die Einführung bereits stark ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwareplattformen führen, Dienstleistungen beschleunigen

Softwareplattformen behielten im Jahr 2025 70 % des Komponentensegments, wobei die Kernplattformschicht die größte Umsatzbasis im LMS-Markt im BFSI-Sektor bleibt. Dieser Vorsprung resultierte aus der anhaltenden Verlagerung weg von klassenraumintensiver Bereitstellung hin zu digitalen Systemen, die über Filialen, Geschäftsbereiche und Compliance-Programme hinweg skalieren können. Institutionen schätzen die Plattform, weil sie Prüfpfade, zentralisierte Verwaltung und nahezu Echtzeit-Aktualisierungen bei Regeländerungen unterstützt. Das bedeutet, dass die Plattform selbst zu einer Grundanforderung für große und mittelgroße Finanzorganisationen geworden ist und nicht mehr ein diskretionäres Werkzeug.

Dienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 11,52 % wachsen, was zeigt, wo Käufer den größten inkrementellen Mehrwert rund um den LMS-Markt im BFSI-Sektor hinzufügen. Finanzinstitute kaufen zunehmend Implementierungsunterstützung, Compliance-Lehrplangestaltung, Lokalisierung und verwaltete Lernoperationen zusammen mit der Softwarelizenz. Das FLEX-Angebot von FINRA veranschaulicht diese Aufteilung zwischen Plattforminfrastruktur und Compliance-Inhaltsdienstleistungen, da Unternehmen auf vorgefertigte Lerninhalte zugreifen können, während sie die Bereitstellung weiterhin über ihre eigenen Umgebungen verwalten. Dieses Muster ist am stärksten bei mittelgroßen Banken und Versicherern ausgeprägt, die eine schnelle regulatorische Bereitschaft benötigen, aber nicht über interne Lern- und Entwicklungsressourcen verfügen, um einen umfassenden Compliance-Lehrplan zu gestalten und zu pflegen.

Nach Bereitstellungsmodus: Cloud konsolidiert, Hybrid überbrückt Datenspeicherortlücken

Die cloudbasierte Bereitstellung entfiel im Jahr 2025 auf 68,23 % des LMS-Marktes im BFSI-Sektor und wird voraussichtlich bis 2031 mit einer CAGR von 11,53 % expandieren. Diese Position spiegelt den operativen Wert von Systemen wider, die während Zertifizierungsspitzen skalieren, mobilen Zugang unterstützen und Compliance-Verantwortlichen eine einheitliche Berichtsansicht über Standorte hinweg bieten können. Im BFSI-Markt haben LMS-Systeme Cloud-Infrastruktur bevorzugt, weil Regulierungsbehörden und interne Kontrollteams Nachweise wollen, dass Schulungsänderungen schnell verteilt werden können, wenn sich Leitlinien ändern. Cloud-Systeme passen auch besser zu breiteren Unternehmenssoftware-Stacks, insbesondere wenn Institutionen Lerndaten mit Personal-, Leistungs- und Zugriffsverwaltungssystemen verbinden möchten.

Vor-Ort-Bereitstellungen bleiben für Institutionen mit strengen internen Hosting-Richtlinien relevant, insbesondere für staatsnahe Banken und regulierte Unternehmen, die sensible Mitarbeiterdaten innerhalb der inländischen Infrastruktur aufbewahren. Die hybride Bereitstellung gewinnt daher an Bedeutung, da sie es Institutionen ermöglicht, Lernerdaten im Inland zu halten und gleichzeitig die Cloud-Bereitstellung für Geschwindigkeit, Reichweite und Resilienz zu nutzen. Die europäische Sovereign-Cloud-Initiative von AWS bestätigt, dass regulierte Käufer nun eine residenzfähige Architektur erwarten, was hybride und souveräne Beschaffungsmodelle unterstützt. Im LMS-Markt im BFSI-Sektor bedeutet dies, dass der langfristige Gewinner weniger wahrscheinlich ein reines Cloud- oder reines Vor-Ort-Modell sein wird und eher eine kontrollierte Cloud-Architektur, die auf regionalen Compliance-Anforderungen aufgebaut ist.

Nach Bereitstellungsmodus: Selbstgesteuertes Lernen verankert die Nachfrage, mobiles Mikrolernen steigt stark an

Selbstgesteuertes und Fernlernen entfiel im Jahr 2025 auf 50,12 % des Bereitstellungsmodussegments und ist damit das größte Format im LMS-Markt im BFSI-Sektor. Dieses Format eignet sich für Pflichtschulungen, da Mitarbeiter Kurse innerhalb fester Zeitfenster abschließen können, ohne gleichzeitig große Teams aus Filial-, Beratungs- oder Supportfunktionen herauszuziehen. Es passt auch zu wiederkehrenden regulatorischen Programmen, bei denen Institutionen vorhersehbare Nachweise für Zuweisung, Abschluss und Nachbesserung benötigen. Für viele Unternehmen bleibt selbstgesteuertes Lernen der praktischste Weg, die Compliance-Bereitstellung über große und verteilte Belegschaften hinweg zu standardisieren.

Mobiles Mikrolernen wird voraussichtlich bis 2031 mit einer CAGR von 12,24 % expandieren und ist damit das am schnellsten wachsende Bereitstellungsformat im LMS-Markt für den BFSI-Sektor. Kurze, rollenspezifische Module gewinnen an Bedeutung, da sie schnell aktualisiert und neu zugewiesen werden können, wenn neue Leitlinien erscheinen oder wenn Risikoteams ein neues Problem identifizieren. Engageli berichtete im März 2026, dass Mikrokurse Abschlussquoten von 80 %–90 % im Vergleich zu knapp 30 % bei langformatigem E-Learning erzielten, was erklärt, warum Institutionen kleinformatige Inhalte sowohl als Compliance- als auch als Engagement-Werkzeug betrachten. Der LMS-Markt im BFSI-Sektor verzeichnet auch eine stetige Nutzung von gemischten und von Lehrern geleiteten Modellen für Lizenzierung, Führungskräfteentwicklung und komplexe Risikothemen, bei denen moderierte Diskussionen den Wissenstransfer weiterhin verbessern.

Nach Anwendung: Compliance-Schulungen verankern die Nachfrage, Cybersicherheit verändert den Mix

Compliance- und regulatorisches Training entfiel im Jahr 2025 auf 35,47 % des Anwendungssegments und ist damit der größte Anwendungsfall im LMS-Markt für die BFSI-Branche. Diese Position spiegelt die Notwendigkeit wider, die Mitarbeiterkompetenz in den Bereichen AML, KYC, Verbraucherschutz, Sanktionsscreening, Datenschutz und Produkteignungsverpflichtungen zu dokumentieren. Institutionen behandeln diese Schulung als nicht verhandelbar, da unvollständige Aufzeichnungen oder schwacher Wissenstransfer direkt zu Aufsichtsbefunden und Strafen führen können. Das Segment bleibt auch stabil, weil jedes Finanzinstitut unter einer wiederkehrenden Form rollenbasierter Compliance-Ausbildung operiert.

Risiko-, Betrugs- und Cybersicherheitsschulungen werden voraussichtlich bis 2031 mit einer CAGR von 11,81 % wachsen und sind damit der am schnellsten wachsende Anwendungsbereich im LMS-Markt für den BFSI-Sektor. Die Europäische Bankenaufsichtsbehörde berichtete von IT-bezogenen Verlustereignissen bei EU-Banken in Höhe von 6,5 Milliarden EUR (ungefähr 7,1 Milliarden USD) im Jahr 2024, mehr als doppelt so viel wie die 2,8 Milliarden EUR, die 2023 gemeldet wurden, was Cyber- und digitale Risikoschulung zu einem Thema auf Vorstandsebene erhoben hat. Diese Verschiebung verändert den Anwendungsmix, da Institutionen mehr szenariobasierte Inhalte zu Betrugsmustern, KI-gestützten Bedrohungen, operativer Resilienz und menschlichen Kontrollversagen hinzufügen. Gleichzeitig bleiben Onboarding, Produktschulung, Kundenausbildung und fortlaufende Zertifizierung wichtige sekundäre Nachfragepools, insbesondere für Unternehmen, die Vertriebskanäle erweitern oder in neue Jurisdiktionen eintreten.

Nach Endnutzer: Banken treiben das Volumen an, Fintechs schließen die Wachstumslücke

Banken hielten im Jahr 2025 einen Anteil von 40,12 % am LMS-Markt im BFSI-Sektor und sind damit die größte Endnutzergruppe nach Umsatz. Ihr Vorsprung spiegelt große Belegschaften, Compliance-Verpflichtungen für mehrere Produkte und etablierte Unterstützung auf Vorstandsebene für unternehmensweites Lernen als Kontrollfunktion wider. Der LMS-Markt im BFSI-Sektor bleibt bankgeführt, weil große Institutionen Systeme benötigen, die wiederkehrende Zertifizierung, Rollenänderungen, Filialverteilung und Prüfungsbereitschaft im großen Maßstab verwalten können. Diese Basis unterstützt auch eine breitere Nachfrage von benachbarten Institutionen, die ihre Schulungsprogramme an Bankstandards ausrichten.

Fintech- und Zahlungsdienstleister werden voraussichtlich bis 2031 mit einer CAGR von 12,27 % expandieren, was sie zur am schnellsten wachsenden Endnutzergruppe im LMS-Markt im BFSI-Sektor macht. Ihr Wachstum resultiert aus denselben regulatorischen Verpflichtungen, die Banken prägen, jedoch mit weniger interner Compliance- und Lerninfrastruktur. Versicherungsunternehmen bleiben ebenfalls eine wichtige Käufergruppe, und das strukturierte 45-Unterrichtsstunden-Schulungsprogramm der China Insurance Industry Association für Bankversicherungsverkaufspersonal, das im November 2025 gestartet wurde, zeigt, wie formalisiertes digitales Lernen in diesem Segment verbreitet wird. Kapitalmarktunternehmen, Kreditgenossenschaften, NBFCs und Kreditinstitute stellen weiterhin eine wichtige, noch nicht vollständig erschlossene Schicht dar, in der die regulatorische Intensität schneller steigt als die interne Schulungsreife.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 38,12 % des globalen LMS-Marktes im BFSI-Sektor und ist damit der größte regionale Beitragszahler. Die Region bleibt das am stärksten compliance-getriebene Einführungsumfeld, da Institutionen unter überlappenden föderalen, selbstregulatorischen und staatlichen Schulungserwartungen operieren. Die Verordnung Part 500 des New York State Department of Financial Services verlangt von betroffenen Unternehmen, jährliche Cybersicherheitsschulungen abzuschließen, was wiederkehrende Lernzyklen und eine stärkere Prüfdokumentation unterstützt. Die aktuellen Prüfungsprioritäten von FINRA erhöhen diesen Druck, indem sie zeitnahe Schulungsaktualisierungen, die Überprüfung des Fernabschlusses und die dokumentierte Angemessenheit der Firm-Element-Programme betonen, was die Lerninfrastruktur an die Aufsichtsbereitschaft bindet.

Europa ist ein wichtiges Nachfragezentrum für LMS-Systeme im BFSI-Markt, da Institutionen überlappende Verpflichtungen im Zusammenhang mit operativer Resilienz, Verhalten, Datenschutz und nationalen Bankgeheimnisregeln verwalten müssen. Der Compliance-Stack der Region schafft Schulungsbedarf in den Bereichen IKT-Risiko, Verbraucherbehandlung, Produktgovernance und Datenverarbeitung, was den Wert von Plattformen mit stärkerer Lehrplanabbildung und Nachweiskontrollen erhöht. Die europäischen Anforderungen an die operative Resilienz haben Institutionen dazu veranlasst, häufigere IKT-Risikoschulungen durchzuführen und sich von reinen Jahresaktualisierungsmodellen zu entfernen. Südamerika wird ebenfalls relevanter, da Finanzinstitute Compliance-Programme über verteilte Filialnetze und digitale Kanäle standardisieren, auch wenn die Einführung weniger ausgereift ist als in Nordamerika und Europa.

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 12,84 % wachsen und ist damit der am schnellsten expandierende regionale Block im LMS-BFSI-Markt. Das Wachstum resultiert aus einer stärkeren regulatorischen Reife in ASEAN und Südasien sowie aus einer raschen Belegschaftsexpansion in den Bereichen Banking, Fintech und Insurtech. Die KI-Risikomanagementleitlinien Singapurs, die im November 2025 veröffentlicht wurden, verlangen von Finanzinstituten, eine dokumentierte Kompetenz bei Personal sicherzustellen, das an der KI-Entwicklung und -Bereitstellung beteiligt ist, und schaffen damit einen klaren Schulungsbedarfszyklus für Governance und Aufsicht. China vertieft auch strukturiertes Lernen durch formale Kreditstunden und Zertifizierungswege, während die Schulung von Versicherungskanälen durch akkreditierte Online-Programme institutionalisiert wird. Im Nahen Osten konzentriert sich die Einführung auf Finanzplätze am Golf mit stärkeren Cyber- und Risikoschulungsmandaten, während Afrika sich in einem früheren Stadium befindet und besser für mobile Erstbereitstellungen geeignet ist, die expandierende digitale Zahlungs- und Agentenbanknetzwerke unterstützen können.

Wettbewerbslandschaft

Der LMS-Markt im BFSI-Sektor ist mäßig fragmentiert, wobei große Unternehmenslernanbieter, auf Compliance spezialisierte Anbieter und KI-native Neueinsteiger um ein expandierendes Set von Anforderungen konkurrieren. Der Wettbewerb konzentriert sich zunehmend auf die Geschwindigkeit der Inhaltsaktualisierung, prüfungsfähige Compliance-Workflows, die Tiefe der HRIS-Integration und die Fähigkeit, Nicht-Mitarbeitergruppen wie Agenten, Berater und Partner zu schulen. Im LMS-Markt im BFSI-Sektor gewinnen Anbieter, die regulierte Inhalte, starke Datenkontrollen und flexible Bereitstellungsmodelle kombinieren können, einen klareren Vorteil gegenüber Plattformen, die nur auf generischen Lernfunktionen konkurrieren. Deshalb ist der Markt in Bezug auf die Teilnehmerzahl fragmentiert, konsolidiert sich aber schrittweise um Anbieter, die anspruchsvollere regulatorische Beschaffungsstandards erfüllen.

Docebo berichtete im ersten Quartal 2026 von einem jährlich wiederkehrenden Umsatz von 248,9 Millionen USD, ein Anstieg von 10,6 % im Jahresvergleich, und hob eine große US-amerikanische Finanzdienstleistungsaufsichtsbehörde hervor, die ihr Legacy-System ersetzte, um externe Schulungen auf einer einzigen Plattform zu vereinheitlichen. Das Unternehmen trat 2026 auch als Mehrproduktplattform auf, nachdem es 365Talents erworben hatte, was die Verbindung zwischen Kompetenzintelligenz und Lernausführung im LMS-Markt im BFSI-Sektor stärkt. LearnUpon erweiterte seine Wettbewerbsposition durch die Übernahme von Courseau und einen neuen Hauptsitz in Sydney, was zeigt, wie Anbieter sowohl in KI-gestützte Inhaltserstellung als auch in regionale Bereitstellung investieren. Diese Schritte sind wichtig, weil Inhaltsgeschwindigkeit und lokale Marktreichweite immer wichtiger werden, da Institutionen von Anbietern verlangen, schnellere Richtlinienänderungszyklen über mehr Jurisdiktionen hinweg zu unterstützen.

Partnerschaftsaktivitäten werden auch zu einem wichtigen Wettbewerbsinstrument im LMS-Markt für den BFSI-Sektor. Questionmark unterzeichnete im Mai 2026 eine strategische Wiederverkäufervereinbarung mit Cornerstone OnDemand, um KI-angereicherte Belegschaftsbewertungen in Cornerstone Galaxy zu integrieren und eine prüfungsfähige Kompetenzvalidierung für regulierte Sektoren, einschließlich Finanzdienstleistungen, zu ermöglichen, um den wachsenden Bedarf an verteidigungsfähiger Bewertung statt grundlegender Abschlussverfolgung zu unterstützen. Kaltura schloss sich im März 2026 auch dem Extend-Programm von Cornerstone an, um KI-gestützte Video-Lernerfahrungen in die Plattform zu integrieren, was zeigt, wie Anbieter Inhaltsformate erweitern, ohne vollständige Stacks von Grund auf neu aufzubauen. Die größten Chancen bestehen weiterhin bei KI-Modellrisiko-Governance-Schulungen, mehrsprachigen Compliance-Inhalten für ASEAN und Südasien sowie erweitertem Unternehmenslernen für Versicherungsvertriebsnetzwerke. Anbieter, die keine starken Datensicherheitsnachweise, konfigurierbare Datenspeicherortoptionen und Unterstützung für regulierte Workflows vorweisen können, werden daher wahrscheinlich an Boden verlieren, da die Käuferanforderungen strenger werden.

Branchenführer im Lernmanagementsystem (LMS)-Markt im BFSI-Sektor

-

Cornerstone OnDemand, Inc.

-

Docebo Inc.

-

D2L Corporation

-

Absorb Software Inc.

-

LearnUpon Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Questionmark schloss eine Partnerschaft mit Cornerstone OnDemand, um KI-angereicherte Belegschaftsbewertungen in Cornerstone Galaxy zu integrieren und eine präzise Compliance-Kompetenzvalidierung für regulierte Branchen wie Finanzdienstleistungen zu ermöglichen.

- Mai 2026: Docebo berichtete für das erste Quartal 2026 von einem Abonnementumsatz von 60,6 Millionen USD (+12 %) und einem jährlich wiederkehrenden Umsatz von 248,9 Millionen USD (+10,6 %), wobei eine große US-amerikanische Aufsichtsbehörde ihren Compliance-Schulungsbereich erweiterte.

- März 2026: LearnUpon eröffnete einen Hauptsitz in Sydney, erweiterte das APAC-Personal um 80 % und kündigte die Integration von Courseau in „Create+” an, das auf Finanzinstitute mit KI-gestützter Compliance-Inhaltserstellung abzielt.

- März 2026: Kaltura trat dem Extend-Programm von Cornerstone bei, um KI-gestützte Video-Lernerfahrungen in Cornerstone Galaxy einzubetten und anpassbare interaktive Inhalte für regulierte Sektoren, einschließlich Finanzdienstleistungen, anzubieten.

Umfang des globalen Berichts über den Lernmanagementsystem (LMS)-Markt im BFSI-Sektor

Der Lernmanagementsystem (LMS)-Markt im BFSI-Sektor bezieht sich auf digitale Plattformen und Dienstleistungen, die es Banken, Versicherungsunternehmen, Fintechs und anderen Finanzinstituten ermöglichen, Schulungsprogramme bereitzustellen, zu verwalten und zu verfolgen. Diese Lösungen decken Compliance, AML/KYC, Risikomanagement, Produktwissen, Kundenausbildung und Führungskräfteentwicklung ab und werden über Cloud-, Vor-Ort- oder hybride Modelle bereitgestellt. Sie unterstützen selbstgesteuertes, von Lehrern geleitetes und gemischtes Lernen und helfen Unternehmen jeder Größe, Belegschaftskompetenzen zu verbessern, regulatorische Anforderungen zu erfüllen und die operative Effizienz in der globalen Finanzdienstleistungsbranche zu steigern.

Der Lernmanagementsystem (LMS)-Markt im BFSI-Sektor ist segmentiert nach Komponente (Softwareplattformen und Dienstleistungen), Bereitstellungsmodus (cloudbasiert, vor Ort und hybrid), Bereitstellungsmodus (selbstgesteuertes und Fernlernen, von Lehrern geleitetes Training und gemischtes Lernen), Anwendung (Compliance- und regulatorisches Training, AML/KYC-Training, Produktschulung, Prozess- und operatives Training, Risiko-, Betrugs- und Cybersicherheitsschulung, Kundenausbildung und Partnerunterstützung, Onboarding, Vertriebsunterstützung, Führungs- und Beratungsschulung sowie Zertifizierung und Weiterbildung), Endnutzer (Banken, Versicherungsunternehmen, Kapitalmarkt- und Vermögensverwaltungsunternehmen, Fintech- und Zahlungsdienstleister, Kreditgenossenschaften und genossenschaftliche Finanzinstitute sowie NBFCs und Kreditinstitute) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Softwareplattformen |

| Dienstleistungen |

| Cloudbasiert |

| Vor Ort |

| Hybrid |

| Selbstgesteuertes und Fernlernen |

| Von Lehrern geleitetes Training |

| Gemischtes Lernen |

| Mobiles Mikrolernen |

| Compliance- und regulatorisches Training |

| AML/KYC-Training |

| Produktschulung |

| Prozess- und operatives Training |

| Risiko-, Betrugs- und Cybersicherheitsschulung |

| Kundenausbildung und Partnerunterstützung |

| Onboarding |

| Vertriebsunterstützung |

| Führungs- und Beratungsschulung |

| Zertifizierung und Weiterbildung |

| Banken |

| Versicherungsunternehmen |

| Kapitalmarkt- und Vermögensverwaltungsunternehmen |

| Fintech- und Zahlungsdienstleister |

| Kreditgenossenschaften und genossenschaftliche Finanzinstitute |

| NBFCs und Kreditinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Softwareplattformen | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloudbasiert | |

| Vor Ort | ||

| Hybrid | ||

| Selbstgesteuertes und Fernlernen | ||

| Von Lehrern geleitetes Training | ||

| Gemischtes Lernen | ||

| Mobiles Mikrolernen | ||

| Nach Anwendung | Compliance- und regulatorisches Training | |

| AML/KYC-Training | ||

| Produktschulung | ||

| Prozess- und operatives Training | ||

| Risiko-, Betrugs- und Cybersicherheitsschulung | ||

| Kundenausbildung und Partnerunterstützung | ||

| Onboarding | ||

| Vertriebsunterstützung | ||

| Führungs- und Beratungsschulung | ||

| Zertifizierung und Weiterbildung | ||

| Nach Endnutzer | Banken | |

| Versicherungsunternehmen | ||

| Kapitalmarkt- und Vermögensverwaltungsunternehmen | ||

| Fintech- und Zahlungsdienstleister | ||

| Kreditgenossenschaften und genossenschaftliche Finanzinstitute | ||

| NBFCs und Kreditinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der LMS-Markt im BFSI-Sektor bis 2031?

Der LMS-Markt im BFSI-Sektor wurde im Jahr 2025 auf 2,01 Milliarden USD geschätzt, erreichte im Jahr 2026 2,18 Milliarden USD und wird bis 2031 voraussichtlich 3,55 Milliarden USD bei einer CAGR von 10,24 % erreichen.

Warum erhöhen Finanzinstitute ihre Ausgaben für Lernplattformen?

Regulierungsbehörden erwarten nun prüfbare Nachweise der Kompetenz, zeitnahe Richtlinienaktualisierungen und ein stärkeres Cybersicherheitsbewusstsein, was Schulungssysteme zu einem Teil des operativen Risikomanagements macht.

Welches Bereitstellungsmodell führt die Einführung bei Schulungen im Finanzdienstleistungsbereich an?

Die cloudbasierte Bereitstellung führte im Jahr 2025 mit einem Anteil von 68,23 % und ist auch der am schnellsten wachsende Bereitstellungsmodus mit einer CAGR von 11,53 % bis 2031.

Welche Schulungsanwendung wächst am schnellsten?

Risiko-, Betrugs- und Cybersicherheitsschulung ist die am schnellsten wachsende Anwendung mit einer CAGR von 11,81 % bis 2031, unterstützt durch steigende IT-Verlustereignisse und eine stärkere Cyberaufsicht.

Welche Endnutzergruppe expandiert am schnellsten?

Fintech- und Zahlungsdienstleister wachsen mit einer CAGR von 12,27 % am schnellsten, da sie einem bankähnlichen regulatorischen Druck ausgesetzt sind, ohne über dieselbe interne Schulungsinfrastruktur zu verfügen.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 12,84 % expandieren, unterstützt durch eine stärkere regulatorische Reife, KI-Governance-Anforderungen und formalisierte digitale Lernprogramme.

Seite zuletzt aktualisiert am: