製造業における学習管理システム(LMS)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.89 十億米ドル |

| 市場規模 (2031) | 6.27 十億米ドル |

| 成長率 (2026 - 2031) | 10.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる製造業における学習管理システム(LMS)市場分析

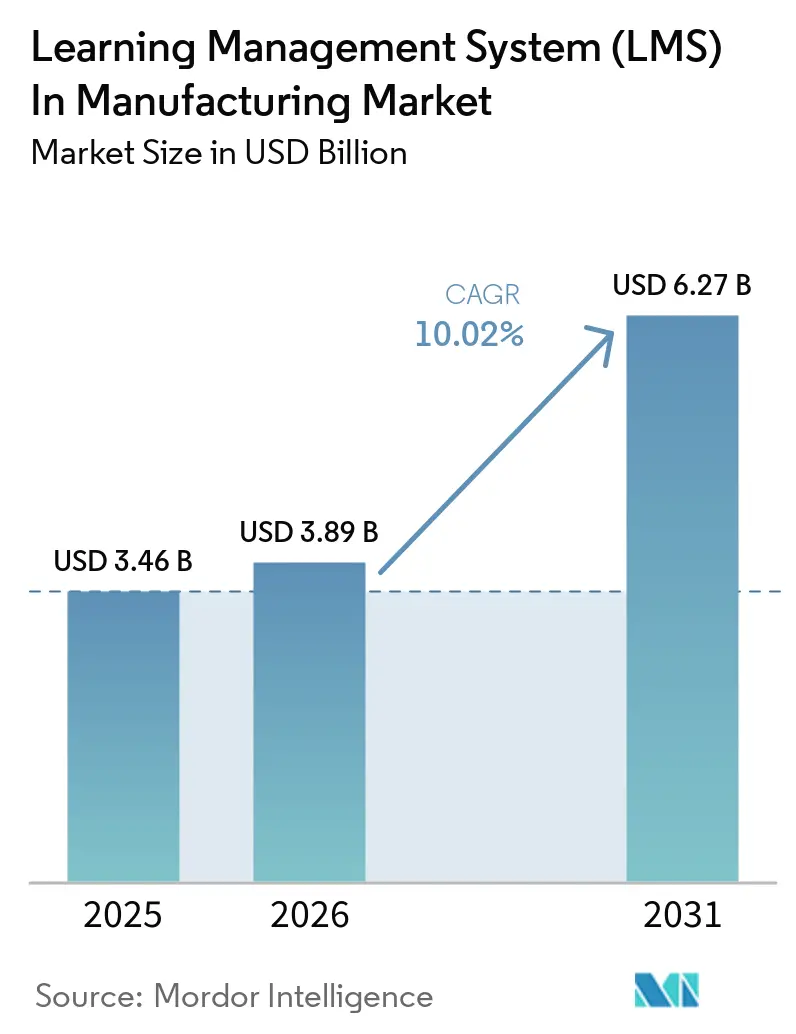

製造業における学習管理システム(LMS)市場は2025年に34億6,000万米ドル、2026年に38億9,000万米ドルと評価され、2026年から2031年にかけて年平均成長率(CAGR)10.02%で拡大し、2031年までに62億7,000万米ドルに達すると予測されています。製造業者は2026年に労働力トレーニングおよびスキルアップ向上プログラムに320億米ドルを支出しており、これは2019年の262億米ドルから増加しています。また、従業員一人当たりの平均トレーニング時間も同期間に42.9時間から47.6時間に増加しており、学習への支出が裁量的な人事予算よりも工場のパフォーマンスと密接に結びついていることを示しています。ロボティクスの導入、AIを活用した品質ワークフロー、およびより厳格なコンプライアンス義務により、製造業者はトレーニングを文書化し、役割への準備を加速し、大規模で反復可能なスキル開発を支援できるプラットフォームの採用を推進されています。需要はまた、シフト、工場、地域全体で一貫したトレーニングを求める大規模な複数拠点オペレーターによっても支えられており、地域の管理負担を増やすことなく実現しています。クラウド展開、ソフトウェア主導の提供、および企業規模の購買パターンは、プラットフォームの採用が一時的なデジタル化プログラムではなく、展開速度、監査対応、および業務標準化によってますます形成されていることを示しています。その結果、この市場では、定期的な労働力の変化、継続的な認定ニーズ、および構造化された生産環境への新規労働者の継続的なオンボーディングの必要性によって利用が支えられています。

主要レポートのポイント

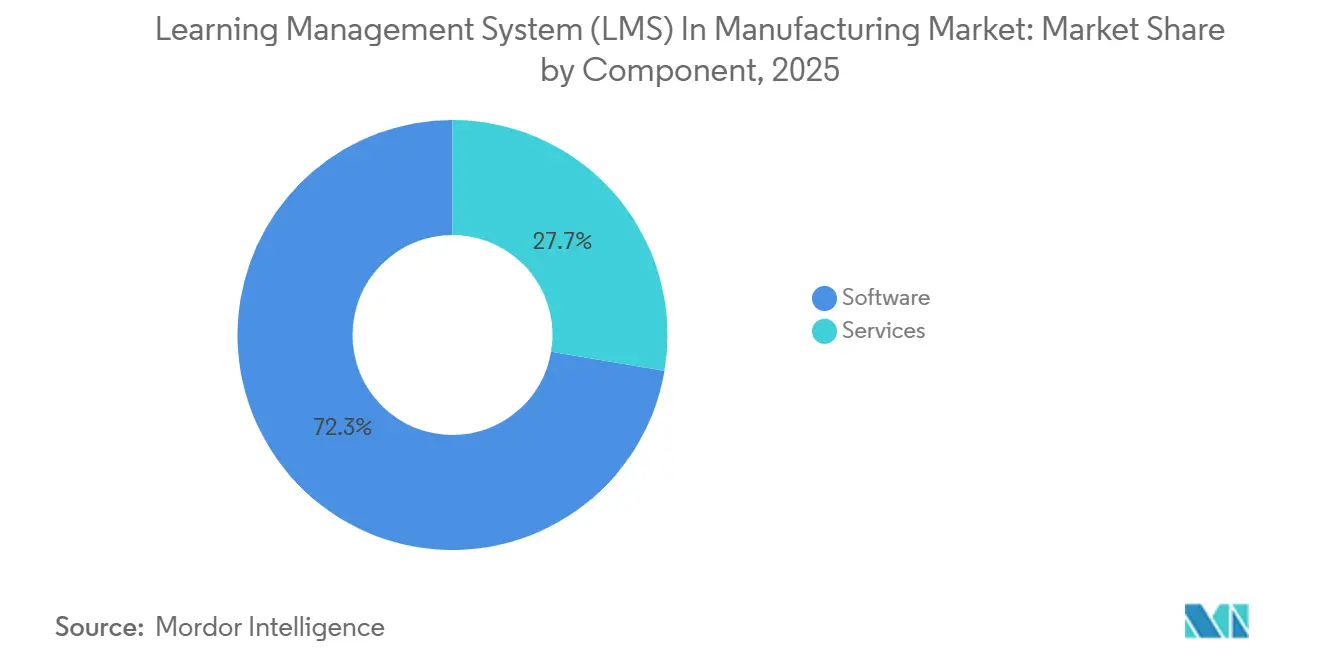

- コンポーネント別では、ソフトウェアが2025年の学習管理システム(LMS)市場の72.34%を占め、サービスは2031年にかけて年平均成長率(CAGR)11.23%で拡大する見込みです。

- 展開モデル別では、クラウドベースの展開が2025年の市場の68.47%を占め、2031年にかけて最高の予測年平均成長率(CAGR)12.37%を録しました。

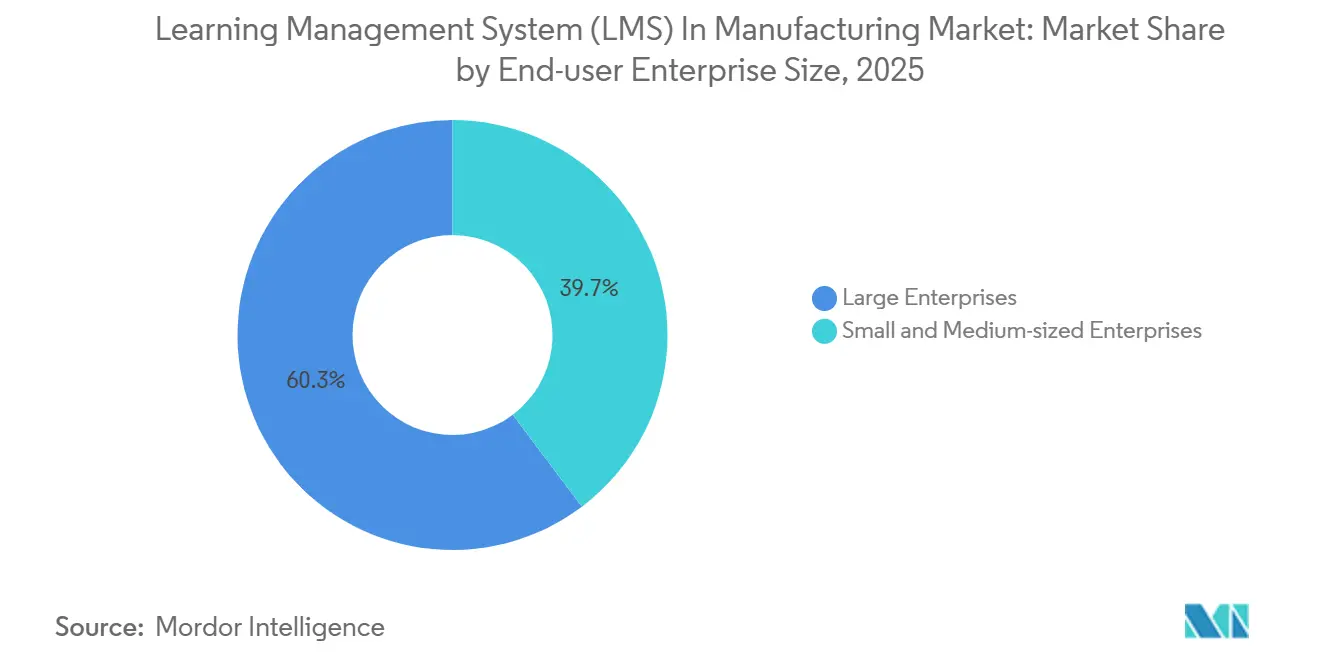

- 企業規模別では、大企業が2025年の市場の60.28%を占め、中小企業は2031年にかけて年平均成長率(CAGR)11.46%で成長すると予測されています。

- トレーニング機能別では、技術スキルトレーニングが2025年に34.62%のシェアでトップとなり、従業員オンボーディングは2031年にかけて年平均成長率(CAGR)11.79%で進展すると予測されています。

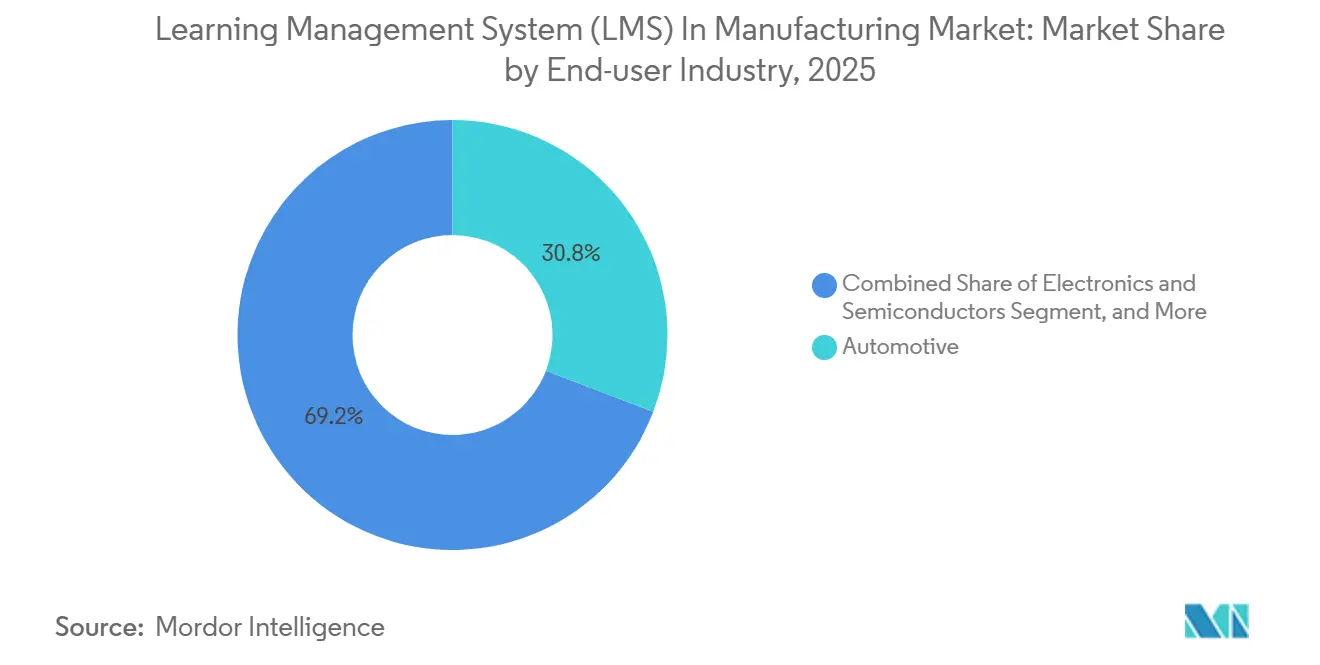

- エンドユーザー産業別では、自動車が2025年の市場の30.81%を占め、電子機器・半導体は2031年にかけて年平均成長率(CAGR)13.24%で成長すると予測されています。

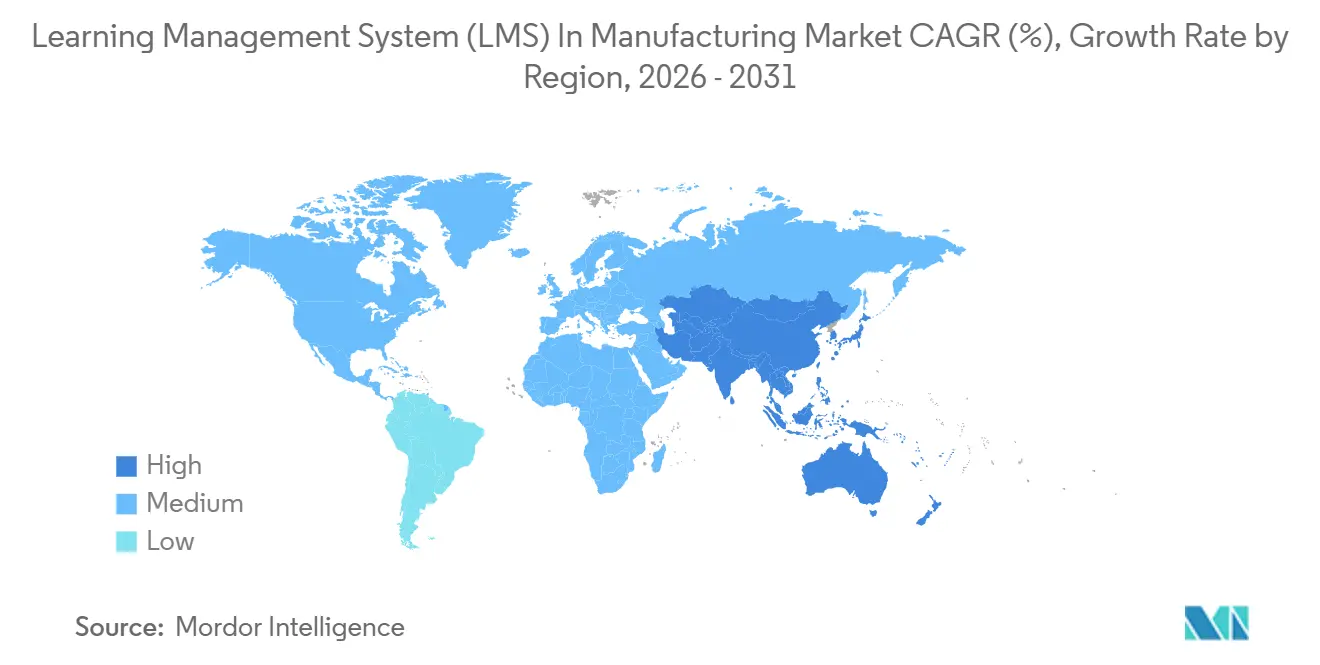

- 地域別では、北米が2025年の市場の38.69%を占め、アジア太平洋地域は2031年にかけて最速の地域年平均成長率(CAGR)14.37%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

製造業におけるグローバル学習管理システム(LMS)市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(約)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートファクトリー全体における第4次産業革命の再スキル化 | +2.5% | 北米、ドイツ、中国、日本、韓国に集中した需要を持つグローバル | 中期(2〜4年) |

| 監査対応コンプライアンスおよび認定追跡 | +1.8% | 北米、欧州、アジア太平洋地域の製薬・食品分野で規制密度が最も高いグローバル | 短期(2年以内) |

| 工場およびシフト全体での複数拠点トレーニング標準化 | +1.3% | 北米、欧州、アジア太平洋地域、多国籍自動車・電子機器メーカー | 中期(2〜4年) |

| デスクレスワーカー向けモバイルおよびオフライン学習 | +1.0% | 南アジアおよび東南アジア、南米で即時普及率が最も高いグローバル | 短期(2年以内) |

| 標準作業手順書(SOP)のマイクロラーニングへのAI変換 | +0.8% | 北米、欧州、AIツールの成熟に伴いアジア太平洋地域へ拡大 | 中期(2〜4年) |

| 工場ゲートにおける請負業者および臨時労働者の資格認定 | +0.6% | 北米、中東、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スマートファクトリー全体における第4次産業革命の再スキル化

製造業における学習管理システム(LMS)市場は、デジタルツールが生産現場で求められるスキルを変化させる中、工場業務のより広範な再設計によって形成されています。世界経済フォーラムは、既存の労働者スキルセットの39%が2030年までに変革または陳腐化すると予測しており、先進製造業の雇用主はAIとビッグデータ、ロボティクス、新素材を最も緊急な能力ギャップとして挙げています。[1]世界経済フォーラム、「雇用の未来レポート2025」、世界経済フォーラム、weforum.orgこの変化は、学習システムが単なるコース提供や年次コンプライアンス更新だけでなく、役割ベースの能力構築を支援することが期待されていることを意味します。世界経済フォーラムとマッキンゼー・アンド・カンパニーはまた、製造業のZ世代従業員の40%以上が、キャリア開発とスキル構築の経路が欠如している場合、3〜6ヶ月以内に離職を検討しており、離職コストは現場従業員一人当たり52,000米ドルに達することを発見しました。製造業における学習管理システム(LMS)市場では、これにより、最初の展開後も有用であり続ける方法で、スキルを機械タイプ、作業セル、および職種ファミリーにマッピングできるプラットフォームの価値が高まります。コースライブラリのみを提供するベンダーは、製造業者が構造化されたスキルアーキテクチャを単純なトレーニングの付加機能ではなく、コアな工場インフラの一部として扱うようになっているため、長期的なポジショニングが弱くなります。

監査対応コンプライアンスおよび認定追跡

製造業における学習管理システム(LMS)市場は、安全、品質、および運用手順全体にわたる労働力の準備状況の文書化された証拠を維持する必要性から引き続き恩恵を受けています。製造業者は二重の文書化負担に直面しています。規制要件は明示的なトレーニング記録を求める一方、より広範な管理システムは管理されたプロセス、認定、および定期的な更新サイクルの証明を必要とします。これにより、集中型レポート、自動リマインダー、およびバージョン管理されたコンテンツが、規制の少ないオフィス環境よりもはるかに重要になります。製造業における学習管理システム(LMS)市場では、購買決定は多くの場合、プラットフォームが拠点全体で迅速かつ一貫して検査対応記録を生成できるかどうかによって左右されます。この傾向は、製造業者がスプレッドシートや切り離されたポイントツールを照合する必要なく、認定、トレーニング完了、および役割権限を単一の監査可能なワークフローに結びつけることができるベンダーを強化します。その結果、監査対応レポートと資格のトレーサビリティが、基本的な学習提供機能だけよりも強力な商業的ポジショニングを支える価格環境が生まれています。

工場およびシフト全体での複数拠点トレーニング標準化

製造業における学習管理システム(LMS)市場はまた、異なる言語、シフト、および生産コンテキストで運営される工場全体でトレーニングを標準化する必要性からも支持を得ています。施設間の手順のずれは品質のばらつきを生み出し、労働力の流動性を低下させ、一つの拠点が企業標準から外れる可能性を高めます。Costa Farmsは、9拠点・3言語にわたるコネクテッドワーカーおよびトレーニングプロセスを標準化した後、標準作業手順書(SOP)へのアクセス時間を65%短縮し、文書承認サイクルを80%短縮しました。[2]スコット・ギンズバーグ、「業務学習・開発の新しいプレイブック」、Dozuki、dozuki.com世界経済フォーラムは、鉱業・金属業の雇用主の55%と自動車・航空宇宙業の雇用主の46%が貿易制限による大幅な変革を予想していると指摘しており、製造業者が新しい施設を運営ネットワークに迅速に組み込む必要が生じる可能性が高まっています。製造業における学習管理システム(LMS)市場では、これがマルチテナントシステム、ローカライズされたガバナンス、および各拠点のためにプラットフォームを再構築することなく拡張できる役割ベースのアクセスモデルへの需要を支えています。中央制御と工場レベルの柔軟性を両立できるベンダーは、大規模にカスタマイズされた単一インスタンス展開に依存するベンダーよりも有利な立場にあります。

デスクレスワーカー向けモバイルおよびオフライン学習

製造業における学習管理システム(LMS)市場は、デスク、共有端末、および正式な教室から離れた場所で大半の時間を過ごす労働力へと拡大しています。調査によると、デスクレスワーカーはグローバルな製造業労働力の約80%を占めており、これがモバイル学習アクセスがプラットフォーム設計においてより中心的になっている理由を説明しています。[3]JDディロン、「AIでデスクレスワーカーの可能性を解放する」、ATDブログ、td.org2026年には、現場労働者の60%がトレーニングへのモバイルアクセスを望み、37%が自分のデバイスの使用を好み、63%がより短い学習モジュールを望んでいました。これらのシグナルは重要です。なぜなら、長いデジタルコースは、労働者が長時間ラインを離れなければならない場合、シフト業務の時間的プレッシャーを解決しないからです。製造業における学習管理システム(LMS)市場では、修了率はコンテンツの質と同様に、モジュール設計とオフラインの使いやすさにも依存しています。段取り替え、休憩、シフト引き継ぎのための短いタスク連動セッションに学習を再構成するベンダーは、デスクレス生産チームの業務上の現実により適合しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(約)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーERP、製造実行システム(MES)、および人事情報システム(HRIS)の統合の複雑さ | -1.5% | SAP、Oracle、またはレガシー製造実行システム(MES)環境が導入されている大企業で最も深刻なグローバル | 長期(4年以上) |

| 学習時間を制限する生産時間とのトレードオフ | -0.9% | 食品・飲料、化学品、製薬などの連続プロセス産業で摩擦が最も高いグローバル | 中期(2〜4年) |

| 工場全体での多言語コンテンツガバナンス | -0.6% | アジア太平洋地域、欧州、南米、多様な言語的労働力を持つ製造クラスター | 中期(2〜4年) |

| データ居住地および知的財産漏洩への懸念 | -0.4% | 欧州、中国、中東 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

レガシーERP、製造実行システム(MES)、および人事情報システム(HRIS)の統合の複雑さ

製造業における学習管理システム(LMS)市場は、新しい学習システムが深く組み込まれたエンタープライズソフトウェアスタックと接続しなければならない場合、依然として大きな制約に直面しています。2026年には、製造業のERP統合プロジェクトが当初予算を平均72%超過し、個別製造業者では215%もの超過が見られました。[4]アンディ・アーク、「製造業ERP統合、レガシーシステムの失敗による隠れたコスト」、MIE Solutions、mie-solutions.comこの問題は学習展開にも波及します。なぜなら、ユーザープロビジョニング、資格記録、職務役割、工場階層、およびトレーニングトリガーが、連携するように設計されていないERP、製造実行システム(MES)、および人事情報システム(HRIS)全体に分散していることが多いからです。この負担は、コアシステムにすでに投資しているが、カスタムAPIワークや長い統合サイクルのための内部チームを持たない中堅製造業者にとって特に重くなります。製造業における学習管理システム(LMS)市場では、事前構築されたコネクタは、購買者がプラットフォームを候補リストに入れる前に期待するため、プレミアムな差別化要因ではなく最低限の参入要件として機能するようになっています。コネクタライブラリが弱いか、実装の深さが限られているベンダーは、そうでなければデジタルトレーニングシステムを必要とする購買者の間で、販売サイクルの遅延、プロジェクトリスクの増大、および採用率の低下に直面します。

学習時間を制限する生産時間とのトレードオフ

製造業における学習管理システム(LMS)市場はまた、トレーニング時間と生産時間の直接的な対立によっても制約を受けています。2026年4月に発表された調査では、製造業者の69%が業務時間の中断をトレーニングの主な障壁として挙げ、65%がスケジュールの競合を挙げ、48%がコストを挙げました。これは、管理者が必須学習がスループットや労働計画を妨げると考える場合、十分に支援されたトレーニングプログラムでさえ停滞する可能性があることを意味します。長いデジタルコースは、ラインや複数のシフトにわたって蓄積される長時間、労働者を現場業務から引き離すため、この問題をほとんど解決しません。製造業における学習管理システム(LMS)市場では、休憩時間、設備の段取り替え、短いシフト移行に合わせて学習を組み込む方法を示せるプラットフォームが、業務上の支持を得やすくなります。商業的優位性は、単に高い修了率だけでなく、生産時間の維持と中断の削減を実証できるベンダーへと移行しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの成長が管理された成果へのシフトを示す

ソフトウェアは2025年の製造業における学習管理システム(LMS)市場規模の72.34%を占め、プラットフォームライセンスが大規模製造業者および規制対象工場全体での採用をいかに強力に支えているかを示しています。ソフトウェア層は、製造業者が学習パス、認定記録、およびユーザー管理を一か所で管理できるシステムを最初に必要としたため、ほとんどの展開の中心となりました。このインストールベースは、クラウドプラットフォームがより多くの施設で講師主導およびスプレッドシート主導のトレーニング管理に取って代わるにつれ、2019年から2025年にかけて成長しました。製造業における学習管理システム(LMS)市場では、ソフトウェアはまた、工場やシフト全体で手動の監視を減らして定期的なコンプライアンスプログラムを実行する必要性からも恩恵を受けました。これにより、より深いサービス需要が生まれる前に、コンポーネントミックスが大きくプラットフォーム主導に見えるようになりました。

しかし、サービスは2031年にかけて年平均成長率(CAGR)11.23%で成長すると予測されており、購買者が最初の展開後に期待するものの変化を示しています。展開が基本的なコンプライアンス追跡からスキルインテリジェンス、AIを活用したコンテンツ作成、工場横断分析、およびワークフロー統合へと移行するにつれ、製造業者はますます実装、設定、および管理サポートを必要としています。製造業における学習管理システム(LMS)では、製造業界は汎用的なエンタープライズ学習管理システム(LMS)の能力だけでなく、製造プロセスの知識を持つプロバイダーやパートナーを好みます。これはまた、製造業における学習管理システム(LMS)市場が、価値がソフトウェアシートへのアクセスだけでなく、成果、ガバナンス、および採用サポートにあるバンドル型提供モデルへと向かうより広範なシフトを反映しています。プラットフォームの深さと工場レベルの実行を組み合わせることができるベンダーは、トレーニングプログラムが業務により深く組み込まれるにつれ、サービス収益の増大するシェアを獲得するためにより有利な立場にあります。

展開モデル別:クラウドの成長がリードし、ハイブリッドが規制環境での地位を維持

クラウドベースの展開は2025年の製造業における学習管理システム(LMS)市場シェアの68.47%を占め、2031年にかけて最速の予測年平均成長率(CAGR)12.37%を記録しました。この組み合わせは注目に値します。なぜなら、最大の展開モデルがニッチな代替手段に地位を奪われるのではなく、依然としてリードを拡大していることを示しているからです。製造業者は、分散した工場全体でより迅速な展開を可能にし、ローカルサーバー管理のインフラ負担を軽減するため、クラウドシステムに引き付けられています。製造業における学習管理システム(LMS)市場では、クラウド採用はまた、定期的な更新、より簡単な管理、および低い初期投資を求める購買者にも魅力的です。これらの機能は、エンタープライズグレードのトレーニング管理を必要とするが、各拠点で必要な複雑なオンサイトインフラを正当化できない中規模製造業者にとって特に魅力的です。

それでも、トレーニングデータ、検証ルール、またはセクター固有の管理がパブリッククラウド環境の使用を制限する場合、オンプレミスおよびハイブリッドモデルは依然として関連性を持ちます。製薬メーカーは引き続き管理された変更管理を優先し、防衛関連の業務はトレーニング記録と補助データの取り扱いに関してより厳格なルールに直面する可能性があります。したがって、ハイブリッド展開は、企業がクラウド提供のコンテンツとより広範な管理ツールを使用しながら、機密記録をローカル管理下に置くことができるため、実用的な中間点として残ります。製造業における学習管理システム(LMS)産業では、このバランスは、データ居住地ルールがコストや速度と同様にアーキテクチャの決定を形成する欧州とアジアの一部で重要です。したがって、製造業における学習管理システム(LMS)市場はスケールのためにクラウドを中心に統合されていますが、柔軟性とより厳格な管理の両方を必要とする規制対象の垂直市場にはハイブリッドモデルの余地が残っています。

エンドユーザー企業規模別:アクセスコストの低下に伴い中小企業が地位を獲得

大企業は2025年の製造業における学習管理システム(LMS)市場シェアの60.28%を占め、グローバルな自動車、電子機器、および製薬メーカーの初期購買力を反映しています。これらの企業は、複数年契約を締結し、統合作業に資金を提供し、複数の施設全体で標準化されたトレーニングを大規模に展開するためにより有利な立場にありました。より大きなコンプライアンス負担もまた、集中型トレーニング記録と定期的な認定ワークフローを予算面で正当化しやすくしました。製造業における学習管理システム(LMS)市場では、エンタープライズ需要が、労働力学習を工場ガバナンスと品質管理に結びつける大規模展開を通じてカテゴリーを確立するのに役立ちました。このレガシーは今日でも大規模組織に最も広いインストールベースを与えています。

中小企業は2031年にかけて年平均成長率(CAGR)11.46%で拡大すると予測されており、クラウド価格とよりシンプルな展開モデルが採用の経済性をどのように変えたかを示しています。小規模製造業者は現在、かつて展開を遅らせたり妨げたりしていた初期コストの多くを取り除くサブスクリプション構造にアクセスできます。これらの企業の多くは、より大きな同業者と同じ安全および認定義務に直面していますが、コンプライアンスチームが薄く、管理能力が低い状況にあります。製造業における学習管理システム(LMS)市場では、自動リマインダー、監査対応記録、および簡単なユーザー管理は、従業員数100〜1,000人の企業にとって特に価値があります。このシフトは企業と小規模購買者の間のギャップを縮め、重い実装を必要としない学習者コンプライアンス優先の提供でシェアを獲得するベンダーに余地を与えます。

トレーニング機能別:タイトな労働条件下でオンボーディング速度がより重要に

技術スキルトレーニングは2025年の製造業における学習管理システム(LMS)市場シェアの34.62%を占め、より複雑な設備と自動化システムのためにオペレーターと保守スタッフを認定する継続的な必要性に支えられています。このセグメントは、生産パフォーマンスが機械の動作、セットアップ手順、および標準作業手順書(SOP)に関する労働者の詳細な理解に依存しているため、中心的な位置を維持しています。技術的な指導はまた、設備が変わり、ソフトウェアの更新が届き、経験豊富なスタッフが労働力を離れるにつれて繰り返される傾向があります。製造業における学習管理システム(LMS)市場では、これにより技術学習が初期展開の中心に置かれ続けます。特に、設備の稼働時間と生産品質が正確なオペレーターの行動に依存する工場においてはそうです。このセグメントは、工場の生産性と労働力の準備状況に直接結びついているため、最大のままです。

従業員オンボーディングは2031年にかけて年平均成長率(CAGR)11.79%で成長すると予測されており、労働力不足が生産性到までの時間の遅さのコストをどのように増大させているかを反映しています。没入型デジタルオンボーディングを使用した製造業者は、オンボーディング速度を50%以上向上させ、オンボーディングコストを最大54%削減しました。これは重要です。なぜなら、製造業者は、長期的な付き添いのために利用できる監督者が少ない中で、新入社員を入社から安全で生産的な業務へと移行させるプレッシャーにさらされているからです。製造業における学習管理システム(LMS)市場では、オンボーディングは単なる雇用の最初の段階における人事プロセスではなく、より戦略的な予算項目になりつつあります。安全・コンプライアンス、設備トレーニング、品質・リーン製造トレーニング、業務プロセスモジュール、およびその他のカスタム機能は引き続きコアな採用トリガーですが、より迅速なオンボーディングは最初の実装後にプラットフォームの使用を拡大する最も強力な理由の一つになりつつあります。

エンドユーザー産業別:電子機器のモメンタムが高まり、自動車がスールを維持

自動車は2025年の学習管理システム(LMS)市場シェアの30.81%を占め、OEMおよびサプライヤーの労働力の規模と、セクターの成熟した品質・コンプライアンスシステムを反映しています。この垂直市場は長い間、構造化された資格認定、反復可能な作業指示、および厳密に管理された生産環境に合わせた文書化されたトレーニングに依存してきました。これにより、自動車メーカーは、工場、役割、およびサプライヤー向け品質プロセス全体でトレーニングを標準化できるデジタル学習プラットフォームと自然に適合します。製造業における学習管理システム(LMS)市場では、自動車はまた、新入社員オンボーディング、安全更新、および設備認定の定期的な需要を生み出す大規模なインストール済み労働力からも恩恵を受けています。これらの要因により、他の産業が展開を加速させる中でも、このセクターは先頭を維持しています。

電子機器・半導体は2031年にかけて年平均成長率(CAGR)13.24%で成長すると予測されており、ファブ能力の拡大とクリーンルームプロトコル、プロセス制御、および設備認定に関する構造化されたトレーニングの必要性に支えられています。この垂直市場は、新しい施設が生産立ち上げの開始から厳密に管理された条件で作業できる労働者を必要とするため、追跡可能な学習パスを重視します。汎用学習システムは、産業固有の認定ワークフローや設備・プロセスの感度に合わせたコンテンツが欠如している場合、この環境で苦労することが多いです。製薬・化学品は、検証済みトレーニングが監査・品質要件に結びついているため、安定した需要を引き続き支えており、Gyrus Systemsはスイス系アメリカのCDMOのケースで学習管理システム(LMS)展開後に監査準備時間が40%削減されたと報告しました。食品・飲料、航空宇宙・防衛、および産業機械・設備はさらに垂直ミックスを広げており、製造業における学習管理システム(LMS)市場がそれぞれ独自のコンプライアンス、オンボーディング、およびスキルプレッシャーに直面する複数のエンドマーケットから強みを引き出していることを意味します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の製造業における学習管理システム(LMS)市場の38.69%のシェアを占め、多層的なコンプライアンス要件と、監査対応トレーニングインフラを必要とする複数拠点製造業者の密集した基盤によって牽引されています。米国は、文書化された学習、定期的な認定、および工場レベルのレポートが製造コンプライアンスと労働力ガバナンスの中心であり続けるため、地域需要の最大シェアを占めています。カナダとメキシコは、製造業者が米国ベースの標準に合わせた同期された学習ワークフローと多言語提供を必要とする国境を越えた生産ネットワークを通じてその需要に加わっています。製造業における学習管理システム(LMS)市場は、トレーニングシステムが学習提供だけでなく、証明、トレーサビリティ、および業務の一貫性のためにも使用されるため、北米に深く確立されています。これにより、この地域は現在のシェアで他の地域が匹敵するのが難しい強固なインストールベースを持っています。

欧州は、コンプライアンスへの期待とデータガバナンスのニーズが他の多くの地域よりも直接的にプラットフォーム選択を形成するため、製造業における学習管理システム(LMS)市場にとって引き続き重要な地域です。需要はドイツ、英国、フランスに集中しており、購買者はトレーニング管理とデータアーキテクチャおよび居住地要件への細心の注意のバランスを取る必要があります。2026年2月にドイツのプフロンテンで4,500平方メートルのトレーニングセンターが開設されたことは、正式な学習管理システム(LMS)展開以外でも、構造化された労働力開発インフラへの地域の継続的なコミットメントを強調しています。欧州の展開選択はまた、スケーラブルなコンテンツ提供と記録およびユーザーデータに対する地域固有の管理のバランスを取る必要性によっても形成されています。このダイナミクスにより、地域の先進製造クラスター全体でハイブリッドおよびコンプライアンス対応クラウドモデルが引き続き関連性を持ちます。

アジア太平洋地域は2031年にかけて年平均成長率(CAGR)14.37%で最も急成長している地域であり、中国、インド、韓国、日本、および拡大する東南アジアの製造基盤が牽引しています。中国では、デジタル生産管理に関する2025年の研究で、製造企業の65%以上がAIを活用したトレーニング推薦システムを試験導入しており、普及率は85%を超えると予想されていると報告されました。日本の経済産業省は、製造業者がデジタルトランスフォーメーションを不均一に進めており、多くの企業が企業全体のデジタルスキルアップよりも個々のプロセスにおける改善活動に焦点を当てていると指摘しました。インドの製造業拡大と東南アジアのニアショアリングの利益は、迅速なオンボーディング、役割認定、および多言語学習サポートを必要とする新しい労働者コホートを生み出し続けています。南米、中東、アフリカは現在のシェアでは小規模ですが、産業の多様化と正式な資格追跡がより重要になるにつれて拡大しています。2026年には、南米の工場における計画外の生産停止の23%が、資格のない人員の誤った配置に起因していたと報告されました。

競合環境

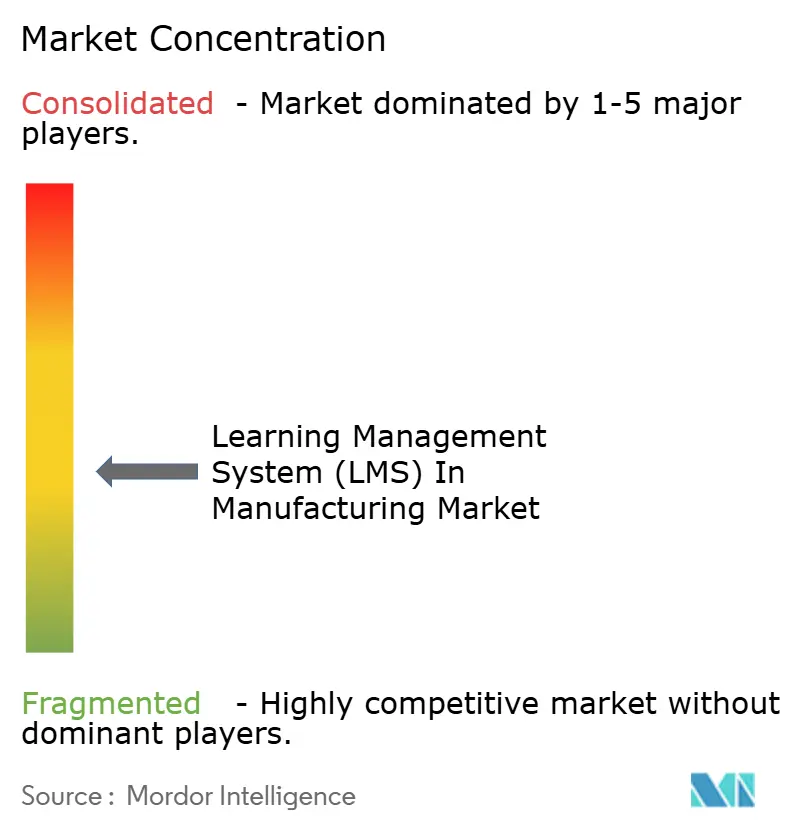

製造業における学習管理システム(LMS)市場は依然として断片化しており、すべての地域、展開モデル、およびトレーニング機能にわたって支配的な地位を占める単一のベンダーは存在しません。競争は、工場フロアモジュール、AI機能、およびより深い労働力分析で提供を拡大している目的特化型製造プラットフォームとより広範なエンタープライズ学習管理システム(LMS)プロバイダーにわたっています。Docebo、Absorb Software、および360Learningは一般的に、統合の幅、より広範なエンタープライズワークフロー、およびますますAIを活用した学習サポートで競争しています。Dozuki、Vector Solutions、およびIntertek Alchemyは、標準作業手順書(SOP)連動トレーニング、コネクテッドワーカーワークフロー、コンプライアンス中心のコンテンツ、および現場レベルの業務適合性などの製造固有の機能を通じてより差別化しています。これにより、購買者は均一な交換可能製品のセットを比較するのではなく、広いプラットフォームの柔軟性とより強い製造プロセスの特異性の間で選択することになります。

最近の戦略的活動は、主要ベンダーがコンテンツ提供を超えて、より広範な労働力インテリジェンスと組み込まれた業務サポートへと移行していることを示しています。Doceboは2026年4月に365TalentsとZiveを買収し、これらの追加を使用して自動化されたスキルキャンペーン、パーソナライズされた学習提供、およびナレッジワークフローを中心にDocebo AgentHubとDocebo Skills Intelligenceを構築したと発表しました。2025年11月、360LearningはWorkdayとの戦略的パートナーシップを発表し、AIを活用したオーサリングツールとアカデミーをWorkdayの人材管理機能と統合しました。Valamis also announced a strategic partnership with IFS in May 2026 to bring enterprise learning, workforce compliance, and certification management into the IFS Cloud ecosystem for industrial customers.これらの動きは、製造業における学習管理システム(LMS)市場が、学習、スキルの可視性、人事ワークフロー、および産業環境全体で使用される運用システム間のより緊密な統合へと向かっていることを示しています。

第二の競争的シフトは、コネクテッドワーカープラットフォームが別の学習ポータルを通じてユーザーをルーティングするのではなく、デジタル作業指示にトレーニングを組み込む作業現場で起きています。これは製造業において重要です。なぜなら、コンキストの切り替えはコストがかかり、学習が労働者の前にあるタスクや機械から切り離されると、トレーニングの修了率が低下することが多いからです。2026年2月、Dozukiはフランクフルト、パリ、シンガポール、東京にデータセンターの存在を拡大しました。これは複数の地域でのデータ主権ニーズをサポートすることを目的とした動きです。このようなインフラ投資は、コンプライアンス、ローカライゼーション、および展開アーキテクチャが今やバックオフィスの詳細ではなく、競争上のポジショニングの一部であることを示しています。コネクタポートフォリオが浅く、コンテンツの深さが弱く、または製造の専門性が限られているベンダーは、購買者がベンダーリストを統合し、業務適合性のより強い証明を求めるにつれて、より大きなプレッシャーにさらされています。

製造業における学習管理システム(LMS)産業リーダー

Docebo S.p.A.

Absorb Software Inc.

Litmos US, L.P.

Epignosis LLC

360Learning S.A.S.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:ValmisはIFSとパートナーシップを締結し、エンタープライズ学習、コンプライアンス、および認定管理をIFS Cloudエコシステムに統合し、労働力の有効化と業務変革を結びつけました。

- 2026年4月:Doceboは365TalentsとZiveを買収し、自動化されたスキルキャンペーン、パーソナライズされた学習、およびギャップ分析のためのAgentHubとSkills Intelligenceを立ち上げました。

- 2026年4月:Doceboはまた、Companionブラウザ拡張機能、AIアシスタント向けモデルコンテキストプロトコルサーバー、およびガイド付き学習のためのHarmony AIチューターを含む大規模アップデートを展開しました。

- 2026年3月:SchooxはAI駆動の学習提供で2つのLighthouse Tech Awardsを受賞し、実用的なAIイノベーションと現場重視のソリューションで認められました。

製造業におけるグローバル学習管理システム(LMS)市場レポートの範囲

製造業市場において、学習管理システム(LMS)は、製造企業が多様な産業セクター全体で労働力トレーニングプログラムを提供、管理、および追跡できるデジタルプラットフォームおよびサービスです。これらのソリューションは、技術スキル、安全・コンプライアンス、設備・機械の取り扱い、リーン製造、業務プロセス、および従業員オンボーディングをカバーし、クラウド、オンプレミス、またはハイブリッドモデルを通じて展開されます。柔軟なフォーマットで提供される学習管理システム(LMS)プラットフォームは、大規模および小規模製造業者が労働力の生産性を向上させ、規制コンプライアンスを確保し、品質基準を改善し、自動車、電子機器、食品・飲料、製薬、航空宇宙などの産業全体で継続的なスキルアップを支援するのに役立ちます。

製造業における学習管理システム(LMS)市場は、コンポーネント(ソフトウェアおよびサービス)、展開モデル(クラウドベース、オンプレミス、ハイブリッド)、エンドユーザー企業規模(大企業および中小企業)、トレーニング機能(技術スキルトレーニング、安全・コンプライアンストレーニング、設備・機械トレーニング、品質・リーン製造トレーニング、業務プロセストレーニング、従業員オンボーディング、その他のトレーニング機能)、エンドユーザー産業(自動車、電子機器・半導体、産業機械・設備、製薬・化学品、食品・飲料、航空宇宙・防衛、その他のエンドユーザー産業)、地域(北米、南米、欧州、アジア太平洋地域、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| 技術スキルトレーニング |

| 安全・コンプライアンストレーニング |

| 設備・機械トレーニング |

| 品質・リーン製造トレーニング |

| 業務プロセストレーニング |

| 従業員オンボーディング |

| その他のトレーニング機能 |

| 自動車 |

| 電子機器・半導体 |

| 産業機械・設備 |

| 製薬・化学品 |

| 食品・飲料 |

| 航空宇宙・防衛 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| インドネシア | |

| タイ | |

| ベトナム | |

| マレーシア | |

| シンガポール | |

| アジア太平洋地域その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| 展開モデル別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| エンドユーザー企業規模別 | 大企業 | |

| 中小企業 | ||

| トレーニング機能別 | 技術スキルトレーニング | |

| 安全・コンプライアンストレーニング | ||

| 設備・機械トレーニング | ||

| 品質・リーン製造トレーニング | ||

| 業務プロセストレーニング | ||

| 従業員オンボーディング | ||

| その他のトレーニング機能 | ||

| エンドユーザー産業別 | 自動車 | |

| 電子機器・半導体 | ||

| 産業機械・設備 | ||

| 製薬・化学品 | ||

| 食品・飲料 | ||

| 航空宇宙・防衛 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| インドネシア | ||

| タイ | ||

| ベトナム | ||

| マレーシア | ||

| シンガポール | ||

| アジア太平洋地域その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2025年および2031年における製造業の学習管理システム(LMS)市場規模はどのくらいですか?

製造業における学習管理システム(LMS)市場は2025年に34億6,000万米ドルと評価され、2026年から2031年にかけて年平均成長率(CAGR)10.02%で成長し、2031年までに62億7,000万米ドルに達すると予測されています。

製造業の学習プラットフォームの需要をリードしている地域はどこですか?

北米は2025年に38.69%のシェアでリードしており、コンプライアンス重視の採用と複数拠点製造業務の高い集中度に支えられています。

製造業者が学習管理システムへの支出を増やしている理由は何ですか?

製造業者は2026年に労働力トレーニングとスキルアップに320億米ドルを支出しており、自動化の進展、AIの活用、およびコンプライアンスニーズの高まりにより、構造化されたデジタルトレーニングがより重要になっています。

工場の学習システムで最も急速に成長している展開モデルはどれですか?

クラウドベースの展開は2025年の市場の68.47%を占め、最も急速に成長しているモデルでもあり、2031年にかけて予測年平均成長率(CAGR)12.37%となっています。

工場全体で最も急速に拡大しているトレーニング機能はどれですか?

従業員オンボーディングは最も急速に成長しているトレーニング機能であり、製造業者が新入社員の生産性到達までの時間を短縮しようとする中、2031年にかけて年平均成長率(CAGR)11.79%で拡大すると予測されています。

現在最も強い需要を生み出しているエンドユーザーセクターはどれですか?

自動車は2025年に30.81%のシェアで最大のエンドユーザー産業であり、電子機器・半導体は2031年にかけて最も急速に成長すると予測されています。

最終更新日: