Größe und Marktanteil des HCM-Software-Markts in der Fertigung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

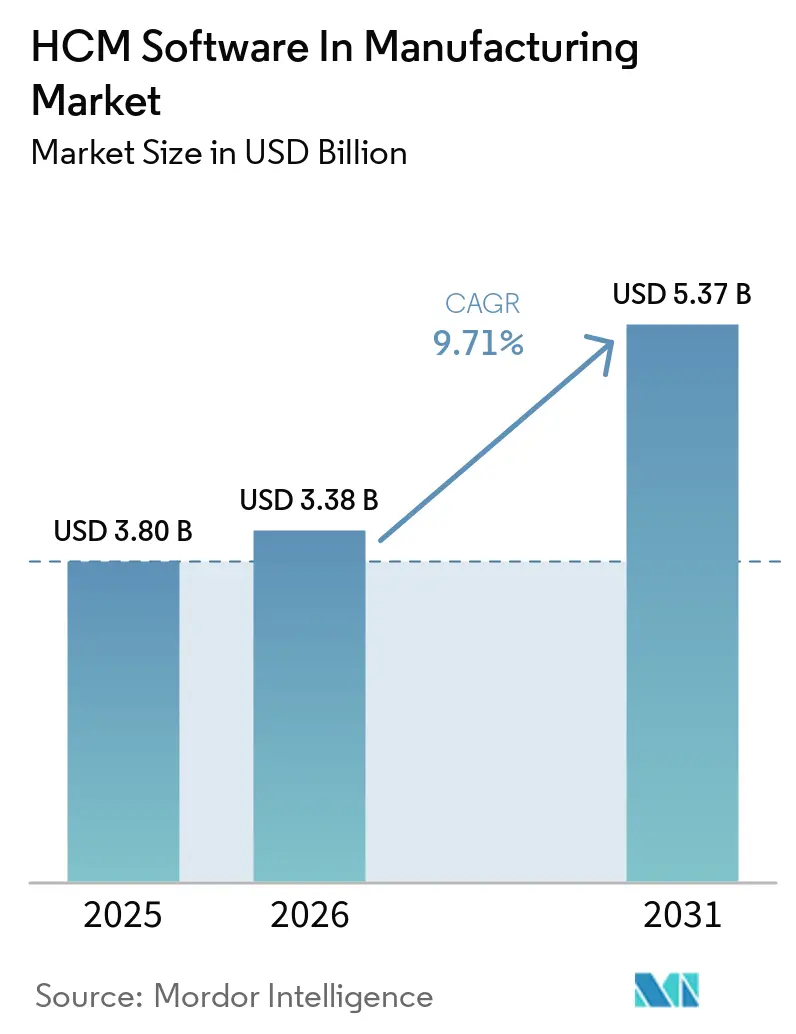

| Marktgröße (2026) | 3.38 Milliarden US-Dollar |

| Marktgröße (2031) | 5.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.71% CAGR |

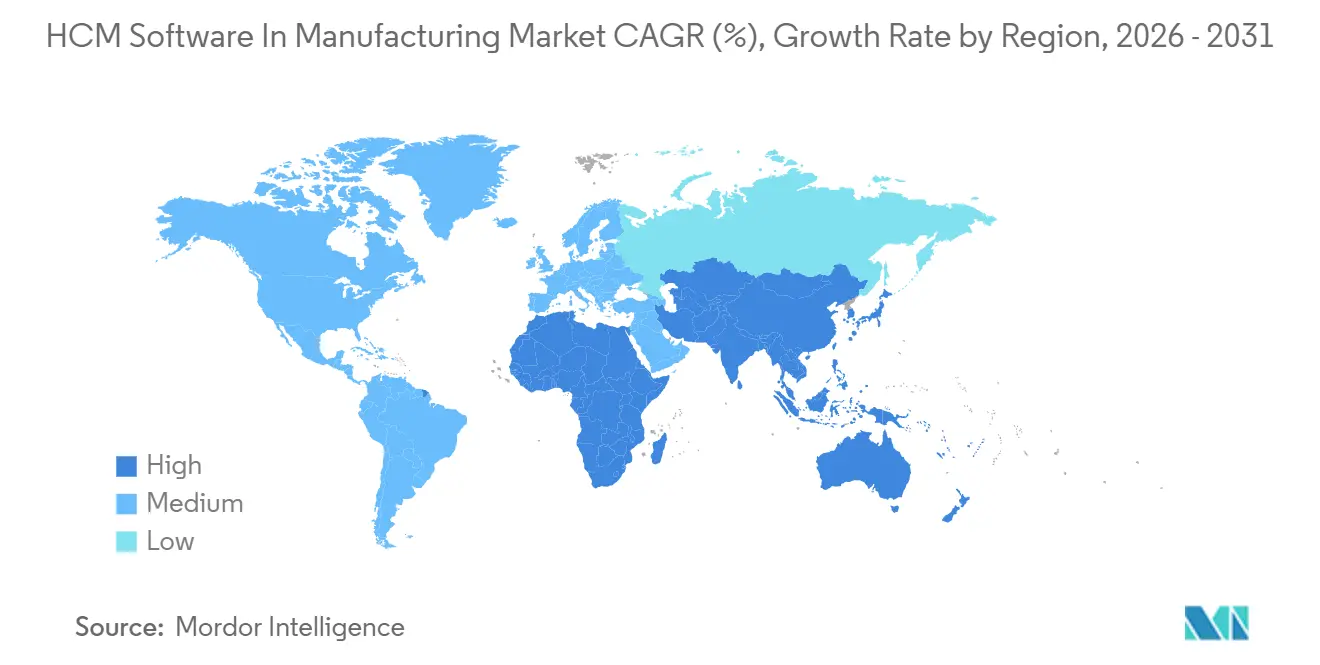

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des HCM-Software-Markts in der Fertigung von Mordor Intelligence

Es wird erwartet, dass der HCM-Software-Markt in der Fertigung von USD 3,08 Milliarden im Jahr 2025 auf USD 3,38 Milliarden im Jahr 2026 ansteigt und bis 2031 USD 5,37 Milliarden erreicht, mit einer CAGR von 9,71 % über den Zeitraum 2026–2031. Cloud-first-Beschaffung dominiert nun die Anbieter-Shortlists, doch anhaltende Datensouveränitätsvorschriften halten fast die Hälfte der installierten Systeme weiterhin On-Premises. Analysemodule, die Echtzeit-Produktionsdaten in Arbeitsentscheidungen übersetzen, verlagern die Käuferprioritäten von Gehaltsabrechnungslösungen hin zu prädiktiven Plattformen. Edge-Computing-Anbindungen entwickeln sich zu einem Wettbewerbsvorteil, da sie Herstellern ermöglichen, Schichten sofort neu auszubalancieren, wenn IoT-Sensoren Geräteausfälle melden. Gleichzeitig treiben Arbeitskräftemangel in Nordamerika, Europa und Japan HR-Verantwortliche dazu, HCM als Produktionsplanungswerkzeug einzusetzen, um knappe Fachkräfte zu sichern, bevor Kapazitätsengpässe entstehen.

Wichtigste Erkenntnisse des Berichts

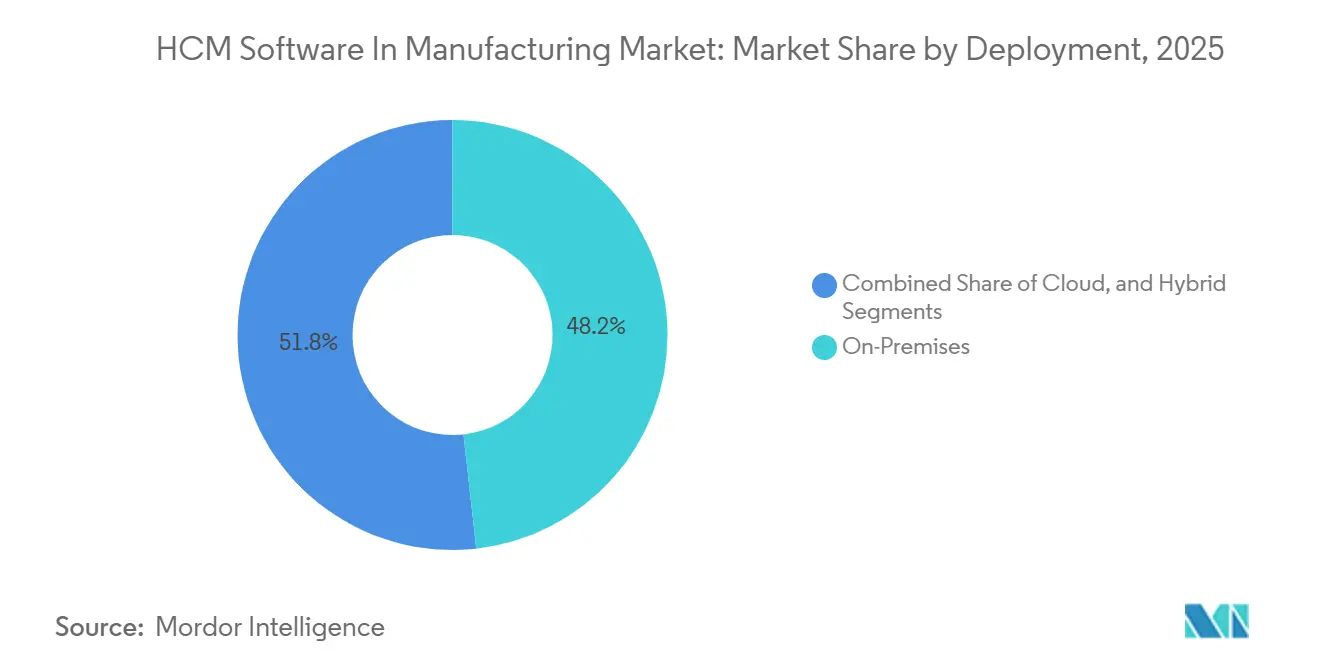

- Nach Bereitstellung hielt On-Premises im Jahr 2025 einen Marktanteil von 48,23 % am HCM-Software-Markt in der Fertigung, während Cloud bis 2031 voraussichtlich mit einer CAGR von 10,43 % wachsen wird.

- Nach Unternehmensgröße entfielen auf Großunternehmen 63,12 % des Umsatzes im Jahr 2025; kleine und mittelständische Unternehmen werden voraussichtlich bis 2031 mit einer CAGR von 11,35 % wachsen.

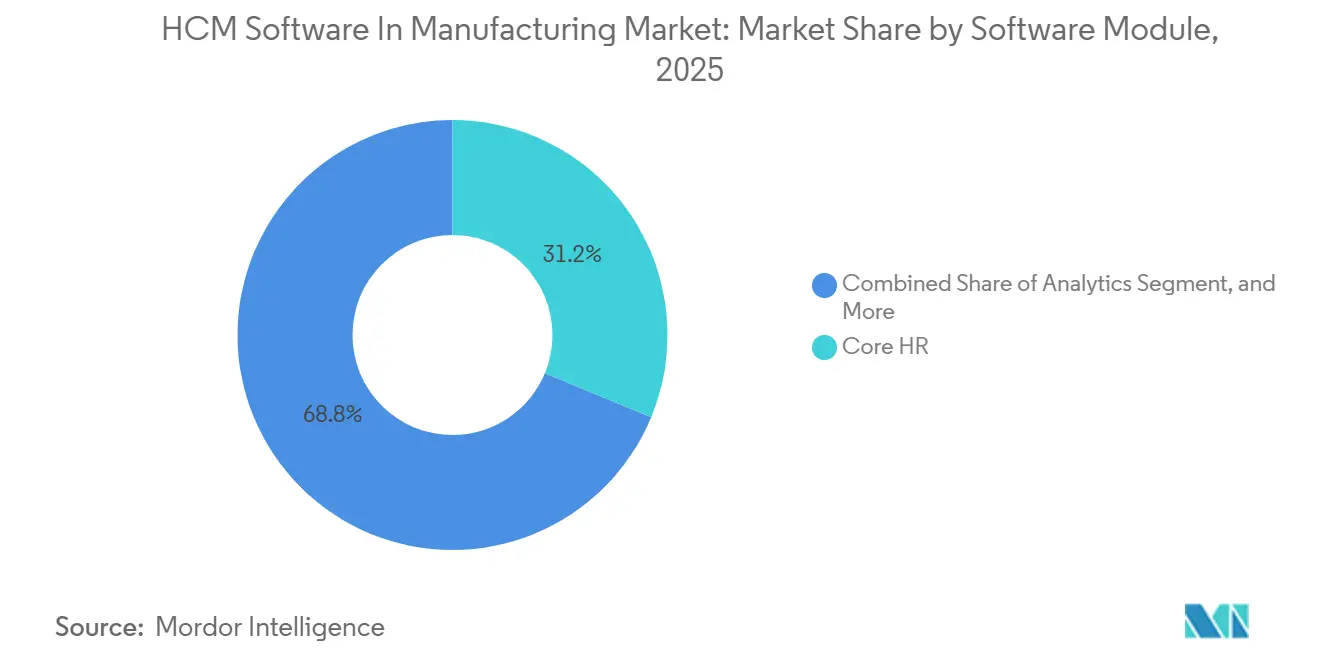

- Nach Softwaremodul entfiel auf Kern-HR im Jahr 2025 ein Anteil von 31,24 % am HCM-Software-Markt in der Fertigung, während Analysen zwischen 2026 und 2031 mit einer CAGR von 12,82 % voranschreiten.

- Nach Fertigungs-Teilbranche führte die Automobilindustrie im Jahr 2025 mit einem Umsatzanteil von 27,83 %, während Elektronik mit einer CAGR von 10,93 % bis 2031 am schnellsten wächst.

- Nordamerika erzielte 34,19 % des Umsatzes im Jahr 2025, während Asien-Pazifik voraussichtlich eine CAGR von 11,41 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im HCM-Software-Markt in der Fertigung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-first-Transformationen im Fertigungs-HR | +2.8% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einführung KI-gesteuerter prädiktiver Personalanalytik | +2.3% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel beschleunigt digitale Personalplanung | +1.9% | Global, akut in Nordamerika, Europa, Japan | Kurzfristig (≤ 2 Jahre) |

| Compliance-Komplexität in der Mehrstandort-Fertigung | +1.2% | Global, verstärkt in Europa, Nordamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Edge-Computing- und IoT-Integration mit HCM-Plattformen | +0.8% | Asien-Pazifik, Nordamerika | Langfristig (≥ 4 Jahre) |

| Schichtbasierte Anforderungen an die Mitarbeitererfahrung | +0.7% | Global, insbesondere in Automobil, Elektronik, Lebensmittel und Getränke | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-first-Transformationen im Fertigungs-HR

Cloud-Bereitstellungen machten im Jahr 2025 52 % der neuen Verträge aus, gegenüber 38 % zwei Jahre zuvor. Hersteller nennen vierteljährliche Feature-Updates, die regulatorische Aktualisierungen und Verbesserungen durch maschinelles Lernen einbetten, als Haupttreiber. Hybridmodelle gewannen an Beliebtheit, da sie Gehaltsabrechnungsdaten vor Ort halten, während Talent- und Analyse-Workloads in anbieterverwaltete Clouds verlagert werden.[1] Oracle Corporation, "Oracle Fusion Cloud HCM für die Fertigung," oracle.com Automobilzulieferer der ersten Ebene agierten am schnellsten und synchronisierten Arbeitsanforderungen über globale Werke hinweg mit SaaS-Suiten. Europäische Werke sahen sich nach der Eröffnung regionaler Rechenzentren durch Anbieter zur Einhaltung der DSGVO-Vorschriften mit zusätzlicher Latenz konfrontiert, akzeptierten jedoch den Kompromiss, um konform zu bleiben.

KI-gesteuerte Einführung prädiktiver Personalanalytik

Prädiktive Fluktuationsmodelle wurden im Jahr 2025 bei 38 % der Großhersteller in den Produktivbetrieb überführt und identifizieren gefährdete Mitarbeiter 90 Tage vor der Kündigung. Eingangssignale reichen heute von der Schichtanwesenheit bis hin zu Kollaborationsmetriken, die zusammen die ungeplante Fluktuation in mehreren Elektronikunternehmen um mehr als ein Fünftel reduzierten. Luft- und Raumfahrtunternehmen betreiben ähnliche Modelle, um Qualifikationsveralterung zu erkennen, wenn die additive Fertigung skaliert, und lösen dann Umschulungspfade statt externer Einstellungen aus. Zu den gemeldeten Erfolgen zählen eine bis zu 28 % kürzere Zeit bis zur Stellenbesetzung sowie spürbare Verbesserungen bei der Mitarbeiterbindung im ersten Jahr.

Arbeitskräftemangel beschleunigt digitale Personalplanung

Die Vakanzquote erreichte im Dezember 2025 623.000 unbesetzte US-amerikanische Produktionsstellen, während Deutschland im selben Monat eine Offenstellenquote von 3,2 % verzeichnete. Um den Durchsatz zu schützen, führten Hersteller Kompetenzontologien ein, die die Mikro-Kompetenzen jedes Mitarbeiters abbilden und laterale Versetzungen empfehlen, wenn Motorenlinien auf elektrifizierte Plattformen umgestellt werden. Lebensmittel- und Getränkebetriebe in Südostasien nutzten dieselbe Planungslogik, um die Ausgaben für saisonales Zeitpersonal um fast ein Drittel zu senken. Unternehmen, die HCM-Intelligenz auf MES-Daten überlagern, berichten von schnellerer Schichtneuausrichtung und höherer Anlagenverfügbarkeit.

Compliance-Komplexität in der Mehrstandort-Fertigung

Die EU-Richtlinie zur Plattformarbeit vom Januar 2025 bezog Gig-Worker in die vollständige Leistungsabdeckung ein und zwang HCM-Suiten zur automatischen Klassifizierung von Zeitarbeitskräften sowie zur Einleitung von Compliance-Workflows. Die überarbeiteten US-amerikanischen Aufzeichnungsvorschriften der OSHA erweiterten die Verletzungsdefinitionen auf psychische Gesundheitsvorfälle, was zur Echtzeiterfassung von Vorfällen in Personalapps führte. China erhöhte Mitte 2025 die Sozialversicherungsobergrenzen und erzwang eine sofortige Gehaltsabrechnungsanpassung. Luft- und Raumfahrtunternehmen fügten zudem sicherheitsfreigabe-bewusste Berechtigungskontrollen hinzu, um die Einhaltung der ITAR-Anforderungen sicherzustellen. Zusammen verlängern diese Änderungen die Bereitstellungszyklen, stärken jedoch die Nachfrage nach konfigurierbaren Regelwerken.[2]Behörde für Arbeitssicherheit und Gesundheitsschutz, "Verbesserte Aufzeichnungsanforderungen," osha.gov

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Herausforderungen bei der Integration von Altsystemen | -1.4% | Global, am deutlichsten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Datensicherheits- und Datenschutzbeschränkungen | -1.1% | Europa, Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Widerstand gegen Veränderungsmanagement in der Produktion | -0.6% | Global, traditionelle Regionen | Kurzfristig (≤ 2 Jahre) |

| Budgetdruck bei mittelgroßen Herstellern | -0.5% | Südamerika, Naher Osten, Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen bei der Integration von Altsystemen

Etwa ein Drittel der geplanten Inbetriebnahmen verzögerte sich im Jahr 2025, da die Kosten für benutzerdefinierte Middleware die Budgets um bis zu 60 % überstiegen. Automobilwerke, die SAP ECC betreiben, hatten Schwierigkeiten, S/4HANA-Upgrades mit Cloud-HCM-Pilotprojekten abzustimmen, was zu Gehaltsabrechnungsabweichungen führte, die Compliance-Strafen riskierten. Lebensmittelhersteller, die an proprietäre MES gebunden waren, mussten Zeitpläne zwischen Produktion und HR manuell abgleichen, was Effizienzgewinne um fast zwei Jahre verzögerte. Anbieter, die vorgefertigte Konnektoren liefern, haben nun einen klaren Vorteil bei Brownfield-Projekten.[3] SAP SE, "SuccessFactors Fertigungsbranche Kurzübersicht," sap.com

Datensicherheits- und Datenschutzbeschränkungen

DSGVO, CCPA und Chinas PIPL erhöhten die Compliance-Ausgaben gemeinsam um bis zu 18 % der gesamten HCM-Betriebskosten. Europäische Werke erfordern Verschlüsselung im Ruhezustand und strenge rollenbasierte Zugriffskontrollen, während US-amerikanische Pendants Anfragen betroffener Personen innerhalb von 45 Tagen bearbeiten müssen. Verteidigungsauftragnehmer beschränken das Hosting auf FedRAMP-autorisierte Umgebungen, was die genehmigte Anbieterliste verkleinert. Grenzüberschreitende Aufbewahrungskonflikte bedeuten, dass Systeme Datensätze basierend auf dem Standort des Mitarbeiters automatisch archivieren oder löschen müssen, was die Konfigurationskomplexität erhöht.[4]Europäische Kommission, "Überblick über die Richtlinie zur Plattformarbeit," europa.eu

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Hybridarchitekturen gewinnen an Bedeutung

On-Premises-Bereitstellungen hielten im Jahr 2025 einen Marktanteil von 48,23 % am HCM-Software-Markt in der Fertigung und sind die Standardoption für Werke, die an Datensouveränitätsvorschriften gebunden sind. Cloud-Verträge werden jedoch voraussichtlich bis 2031 mit einer CAGR von 10,43 % wachsen. Der HCM-Software-Markt in der Fertigung wächst, da Unternehmen Gehaltsabrechnungsmodule hinter der Firewall behalten, während Analyse- und Talent-Workloads für eine kontinuierliche Feature-Bereitstellung in die Cloud verlagert werden. In der Automobilindustrie verlassen sich bereits 61 % der Erstausrüsterzulieferer auf Cloud-Module, um die Personalbesetzung mit vernetzten Montagelinien abzustimmen. Die Luft- und Raumfahrt hinkt hinterher, da Multi-Tenant-Hosting häufig mit Exportkontrollvorschriften in Konflikt steht, doch selektive Lift-and-Shift-Maßnahmen sind im Gange.

Die Hybrid-Akzeptanz beschleunigte sich dort, wo Anbieter Konnektoren einführten, die die Middleware-Ausgaben um bis zu 40 % senkten und zuvor starre MES-Integrationen realisierbar machten. Lebensmittel- und Getränkehersteller halten noch an vollständigen On-Premises-Umgebungen fest, aber 43 % haben nun die Genehmigung des Vorstands für eine schrittweise Hybrid-Migration bis 2027. Elektronik-Greenfield-Standorte in Taiwan und Vietnam umgingen Legacy-Hürden vollständig und verzeichneten dank mobilem Onboarding eine um 22 % schnellere Produktivität neuer Mitarbeiter. Die Entscheidungskriterien haben sich von den Gesamtkosten hin zu regulatorischer Positionierung, Integrationsbereitschaft und der Bereitschaft für anbieterbetriebene Infrastruktur verschoben.

Nach Unternehmensgröße: KMU setzen auf modulares SaaS

Großunternehmen erzielten 63,12 % des Umsatzes im Jahr 2025 und nutzten ihre Größe, um unternehmensweite Lizenzbündel auszuhandeln, die HR, Gehaltsabrechnung, Personalmanagement und Analysen miteinander verknüpfen. Im Gegensatz dazu werden kleine und mittelständische Hersteller bis 2031 voraussichtlich eine CAGR von 11,35 % verzeichnen, da nutzungsbasierte Preisgestaltung die Einstiegshürden senkt. Der HCM-Software-Markt in der Fertigung wächst unter KMU, da Anbieter nun Best-of-Breed-Module verkaufen, die den Kauf vollständiger Suiten überflüssig machen. Monatliche Pläne unter USD 5 pro Mitarbeiter sprechen mittelständische Elektronikunternehmen in Indien und Indonesien an.

Große Automobilhersteller verwalten Belegschaften von über 50.000 Mitarbeitern in mehr als 20 Ländern und legen daher Wert auf Single-Stack-Suiten, die Gehaltsabrechnung in mehreren Währungen und mehrsprachige Oberflächen gewährleisten. Doch selbst einige Konzerne konsolidieren von sieben Einzellösungen auf eine oder zwei Kernplattformen, um Integrationsschulden zu reduzieren. KMU-Käufer bevorzugen Anbieter mit muttersprachlichen Oberflächen und Self-Service-Einrichtungsassistenten, die die Bereitstellungszeit von neun Monaten auf sechs Wochen verkürzen. Die daraus resultierende Demokratisierung deutet auf ein anhaltendes zweistelliges Wachstum am unteren Ende der Segmentpyramide hin.

Nach Softwaremodul: Analysemodule auf dem Vormarsch

Kern-HR entfiel im Jahr 2025 auf 31,24 % des Umsatzes und bleibt das obligatorische System of Record, doch Hersteller betrachten es zunehmend als grundlegende Infrastruktur. Personalmanagement hat nach wie vor die größte Nutzerzahl, doch Analysen werden voraussichtlich mit einer CAGR von 12,82 % wachsen und damit das am schnellsten wachsende Modul im HCM-Software-Markt in der Fertigung darstellen. Anbieter, die Analysen als Differenzierungsmerkmal behandeln, bündeln vorgefertigte Dashboards für Überstundenabweichungen, Abwesenheitsschwerpunkte und Qualifikationslücken-Heatmaps, die alle Daten aus ERP- und MES-Feeds aufnehmen.

Die Gehaltsabrechnung bleibt geschäftskritisch, insbesondere wenn gesetzliche Änderungen in der Quartalsmitte, wie Chinas Sozialversicherungsanpassung vom Juli 2025, Korrekturen innerhalb von Tagen erfordern. Talent-Suiten gewannen an Bedeutung, sobald prädiktive Modelle begannen, gefährdete Mitarbeiter 90 Tage vor dem Ausscheiden zu identifizieren und HR ein Zeitfenster zur Intervention zu geben. Elektronikunternehmen in Südkorea, die Analysen mit Echtzeit-Schichtplanung verknüpften, reduzierten Überstundenkosten um 16 % und steigerten die pünktliche Lieferung um 11 %. Anbieter, die KI-Risiken nur langsam einbetten, verlieren Aufträge an Wettbewerber mit vortrainierten Fertigungsmodellen.

Nach Fertigungs-Teilbranche: Elektronik überholt Automobil

Die Automobilindustrie trug im Jahr 2025 27,83 % der Ausgaben bei und nutzte HCM zur Koordination gewerkschaftlich organisierter Mehrschichtbetriebe sowie zur Umschulung von Mitarbeitern für Batteriepaketlinien. Dennoch werden Elektronik- und Hochtechnologiehersteller am schnellsten wachsen, mit einer CAGR von 10,93 %, begünstigt durch kurze Produktzyklen, die eine agile Personalumsetzung erfordern. Der HCM-Software-Markt in der Fertigung expandiert, angetrieben durch Greenfield-Projekte in Asien, die von Anfang an auf Cloud-native Stacks setzen.

Anwender aus der Luft- und Raumfahrt sowie Verteidigung priorisieren sicherheitsfreigabe-bewusste Berechtigungskontrollen, um die Einhaltung der ITAR-Vorschriften zu gewährleisten. Lebensmittel- und Getränkehersteller sind auf Zertifizierungsverfolgungssysteme angewiesen, die HACCP- oder SQF-Zertifizierungen aktuell halten, um kostspielige Betriebsunterbrechungen zu vermeiden. Pharmaunternehmen, die der FDA-Aufsicht unterliegen, integrieren die Schulungsvalidierung tief in das Qualitätsmanagement. Anbieter, die vertikale Vorlagen und fertigungsspezifische Fachsprache bündeln, gewinnen einen überproportionalen Anteil in den am schnellsten wachsenden Teilsektoren.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 34,19 % des Umsatzes, begünstigt durch frühe Cloud-Akzeptanz und angespannte Arbeitsmärkte, die prädiktive Planung zu einer Priorität auf Vorstandsebene machten. US-amerikanische Vakanzzahlen von über 600.000 trieben die Einführung von Kompetenzinventaren voran, die laterale Versetzungen vorschlagen, bevor Stellen frei werden. Kanadische Automobilzulieferer vereinheitlichten die Gehaltsabrechnung über kontinentale Werke hinweg, während mittelwestliche Lebensmittelhersteller Systeme aufgrund fest verankerter ERP-Kerne vor Ort behielten.

Asien-Pazifik wird voraussichtlich bis 2031 eine CAGR von 11,41 % verzeichnen, angetrieben durch Greenfield-Smart-Factories in Indien, Vietnam und Indonesien, die Legacy-Abhängigkeiten umgehen. Chinesische Elektronikhubs sahen sich mit PIPL-Beschränkungen konfrontiert und forderten daher Datenspeicherung im Inland. Japans alternde Belegschaft löste Dringlichkeit bei Wissenstransfer-Tools aus, die das Fachwissen erfahrener Mitarbeiter erfassen, bevor die Renteneintritte ihren Höhepunkt erreichen.

Europa verzeichnete ein gesundes Volumen, jedoch eine langsamere Migration aufgrund der grenzüberschreitenden DSGVO-Regeln und der Richtlinie zur Plattformarbeit, die Compliance-Zeitpläne verlängerten. Deutsche Automobilhersteller verknüpfen HCM-Upgrades mit der Umstellung auf Elektrofahrzeugproduktion, während französische Lebensmittelbetriebe Dienstpläne anpassen, um die Ruhezeitmandaten der Arbeitszeitrichtlinie einzuhalten. Südamerika hinkt aufgrund von Budgetbeschränkungen hinterher, doch modulares SaaS unter USD 5 pro Kopf setzt sich bei mittelgroßen Exporteuren durch. Der Nahe Osten beschleunigte die Einführung in Saudi-Arabien und den Vereinigten Arabischen Emiraten im Rahmen staatlicher Digitalisierungsprogramme für die Industrie, während Afrika außerhalb Südafrikas und einiger nigerianischer Pilotprojekte noch in den Anfängen steckt.

Wettbewerbslandschaft

Die fünf führenden Anbieter SAP, Oracle, Workday, ADP und Ceridian erzielten im Jahr 2025 Umsätze und hinterließen einen beträchtlichen Long-Tail an Spezialisten. Marktführer bündeln nun agentische KI, die Stellenausschreibungen entwirft, Gehaltsbänder empfiehlt und Genehmigungen weiterleitet, wodurch der administrative HR-Aufwand um bis zu 40 % reduziert wird. Asien-Pazifik-Herausforderer wie Darwinbox, Ramco Systems und Zoho punkten mit lokalisierter Gehaltsabrechnung und muttersprachlicher Benutzeroberfläche zu Preisen unterhalb der Tier-1-Suiten und sprechen kostenbewusste mittelgroße Unternehmen an.

Wachstumspotenzial liegt in schichtbasierten Mitarbeitererfahrungs-Apps, die es Mitarbeitern an der Front ermöglichen, Schichten zu tauschen und auf jedem Gerät auf Mikro-Lerneinheiten zuzugreifen. Edge-bewusste Lösungen, die IoT-Sensorwarnungen direkt in Dienstplanmodule einbinden, entstehen ebenfalls, doch nur wenige Legacy-Anbieter können bisher echtes Echtzeit-Umplanen liefern. Fusionen und Partnerschaften intensivierten sich: Oracle stellte im April 2026 Fusion Agile Applications vor, SAP aktualisierte SuccessFactors im selben Monat mit Kompetenzontologie-Frameworks, und Workday kooperierte mit Sana, um das Lernen basierend auf erkannten Qualifikationslücken zu personalisieren. UKG stärkte die bundesstaatenübergreifende Gehaltsabrechnung durch die Übernahme von Inova im Dezember 2025, während ADP Pequity erwarb, um Vergütungsanalysen einzubetten.

Marktführer der HCM-Software-Branche in der Fertigung

Automatic Data Processing Inc.

UKG Inc.

Oracle Corporation

IBM Corporation

Workday Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Oracle Corporation lancierte Fusion Agentic Applications mit autonomem Onboarding und Leistungsregistrierung.

- April 2026: SAP SE veröffentlichte SuccessFactors 1H 2026 mit Echtzeit-Analysen, die mit S/4HANA verknüpft sind.

- April 2026: Sona sicherte sich USD 45 Millionen in einer Series-B-Finanzierungsrunde zur Skalierung seiner Schichterfahrungs-Plattform.

- März 2026: Workday kooperierte mit Sana, um KI-gestützte Lernempfehlungen in Talentmodule einzubinden.

Umfang des globalen Berichts über den HCM-Software-Markt in der Fertigung

Der HCM-Software-Markt in der Fertigung umfasst digitale Plattformen, die Personaloperationen in Fertigungsumgebungen verwalten, einschließlich Gehaltsabrechnung, Personalplanung, Talentmanagement, Compliance, Analysen und Mitarbeiterengagement. Diese Lösungen helfen Herstellern, die Arbeitsproduktivität, die Einhaltung gesetzlicher Vorschriften, die Personalplanung und die betriebliche Effizienz an mehreren Standorten zu optimieren.

Der Bericht über den HCM-Software-Markt in der Fertigung ist segmentiert nach Bereitstellung (Cloud, On-Premises und Hybrid), Unternehmensgröße (kleine und mittelständische Unternehmen sowie Großunternehmen), Softwaremodul (Kern-HR, Personalmanagement, Talentmanagement sowie Gehaltsabrechnung und Analysen), Fertigungs-Teilbranche (Automobil, Luft- und Raumfahrt sowie Verteidigung, Elektronik und Hochtechnologie, Lebensmittel und Getränke sowie weitere Fertigungs-Teilbranchen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloud |

| On-Premises |

| Hybrid |

| Kleine und mittelständische Unternehmen |

| Großunternehmen |

| Kern-HR |

| Personalmanagement |

| Talentmanagement |

| Gehaltsabrechnung |

| Analysen |

| Automobil |

| Luft- und Raumfahrt sowie Verteidigung |

| Elektronik und Hochtechnologie |

| Lebensmittel und Getränke |

| Weitere Fertigungs-Teilbranchen |

| Nordamerika |

| Südamerika |

| Europa |

| Asien-Pazifik |

| Naher Osten |

| Afrika |

| Nach Bereitstellung | Cloud |

| On-Premises | |

| Hybrid | |

| Nach Unternehmensgröße | Kleine und mittelständische Unternehmen |

| Großunternehmen | |

| Nach Softwaremodul | Kern-HR |

| Personalmanagement | |

| Talentmanagement | |

| Gehaltsabrechnung | |

| Analysen | |

| Nach Fertigungs-Teilbranche | Automobil |

| Luft- und Raumfahrt sowie Verteidigung | |

| Elektronik und Hochtechnologie | |

| Lebensmittel und Getränke | |

| Weitere Fertigungs-Teilbranchen | |

| Nach Geografie | Nordamerika |

| Südamerika | |

| Europa | |

| Asien-Pazifik | |

| Naher Osten | |

| Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der HCM-Software-Markt in der Fertigung heute?

Der Markt erreichte im Jahr 2026 USD 3,38 Milliarden und ist auf dem Weg, bis 2031 USD 5,37 Milliarden zu erreichen.

Welches Bereitstellungsmodell wächst in Fertigungswerken am schnellsten?

Cloud-Verträge expandieren mit einer erwarteten CAGR von 10,43 %, da Fabriken Hybrid- oder vollständige SaaS-Lösungen einführen, um die Feature-Akzeptanz zu beschleunigen.

Warum ziehen Analysemodule neue Budgets an?

Hersteller benötigen zunehmend Echtzeit-Erkenntnisse, die Überstunden reduzieren und Fluktuation vorhersagen; Analysemodule verzeichnen daher bis 2031 eine CAGR von 12,82 %.

Was treibt die Einführung von HCM-Systemen bei KMU an?

Niedrige Abonnementpreise pro Mitarbeiter und Self-Service-Einrichtungstools ermöglichen es kleineren Herstellern, gezielte Module ohne hohe Vorabinvestitionen einzusetzen.

Welche geografische Region wird bis 2031 den größten inkrementellen Umsatz beitragen?

Asien-Pazifik wird voraussichtlich die schnellste Expansion verzeichnen und eine CAGR von 11,41 % erzielen, da neue Smart-Factories von Anfang an Cloud-native HCM einsetzen.

Wie differenzieren sich Anbieter in einer fragmentierten Landschaft?

Führende Anbieter betten agentische KI für autonome HR-Aufgaben ein, während Herausforderer auf lokalisierte Gehaltsabrechnung, schichtbasierte mobile Benutzeroberfläche und edge-bewusste Planung setzen.

Seite zuletzt aktualisiert am: