Tamaño y Participación del Mercado de Sistema de Gestión del Aprendizaje (LMS) en Manufactura

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.02% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Sistema de Gestión del Aprendizaje (LMS) en Manufactura por Mordor Intelligence

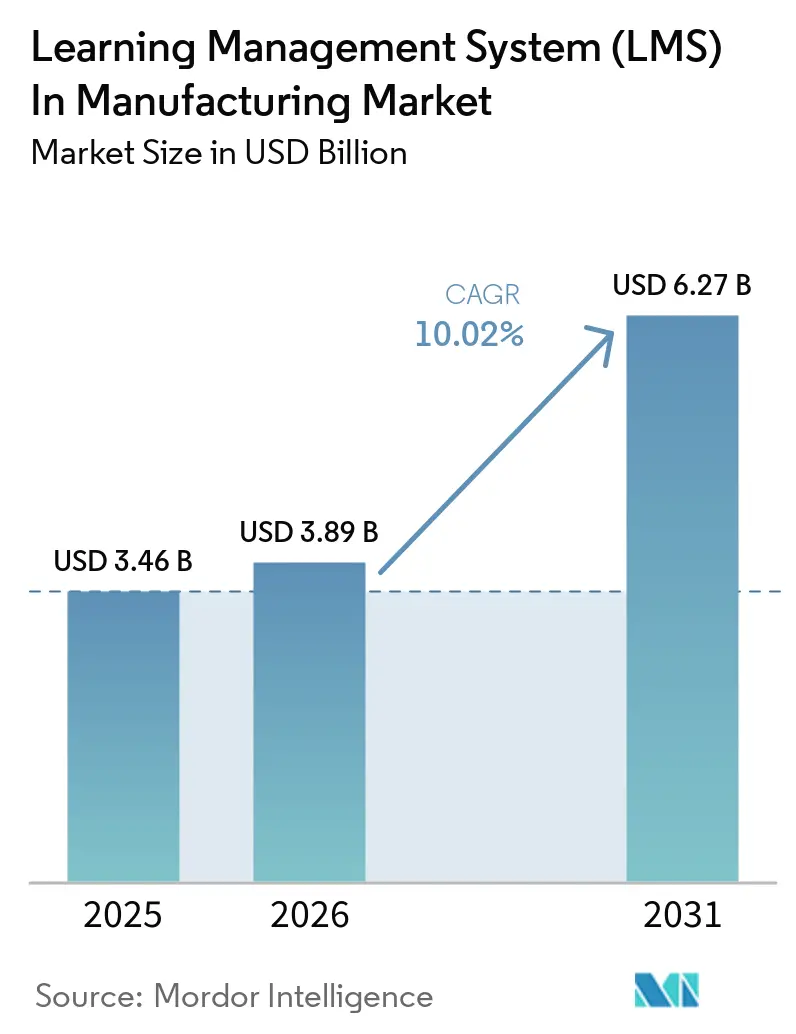

El mercado de sistema de gestión del aprendizaje (LMS) en manufactura fue valorado en USD 3.460 millones en 2025 y USD 3.890 millones en 2026, y se prevé que alcance USD 6.270 millones en 2031, expandiéndose a una CAGR del 10,02% durante 2026-2031. Los fabricantes gastaron USD 32.000 millones en programas de capacitación y mejora de habilidades de la fuerza laboral en 2026, frente a USD 26.200 millones en 2019, y las horas promedio de capacitación por empleado aumentaron a 47,6 desde 42,9 en el mismo período, lo que indica que el gasto en aprendizaje está ahora más estrechamente vinculado al rendimiento de la planta que a los presupuestos discrecionales de recursos humanos. El despliegue de robótica, los flujos de trabajo de calidad impulsados por IA y las obligaciones de cumplimiento más estrictas están impulsando a los fabricantes a adoptar plataformas que puedan documentar la capacitación, acelerar la preparación para los roles y apoyar el desarrollo de habilidades repetibles a escala. La demanda también sigue anclada por grandes operadores de múltiples sitios que desean una capacitación consistente en turnos, plantas y regiones sin añadir carga administrativa local. El despliegue en la nube, la entrega liderada por software y los patrones de compra a escala empresarial muestran que la adopción de plataformas está cada vez más determinada por la velocidad de implementación, la preparación para auditorías y la estandarización operativa, en lugar de por programas de digitalización puntuales. El resultado es un mercado donde el uso está respaldado por el cambio recurrente de la fuerza laboral, las necesidades continuas de certificación y la necesidad constante de incorporar nuevos trabajadores en entornos de producción estructurados.

Conclusiones Clave del Informe

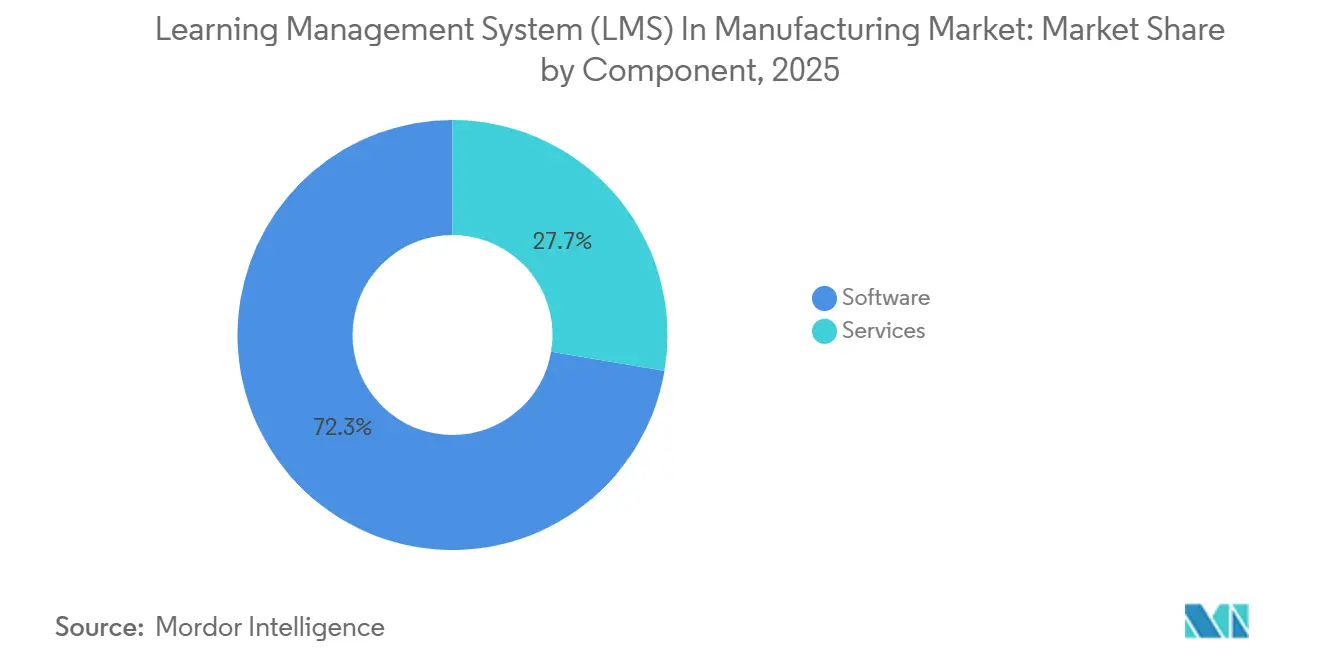

- Por componente, el software representó el 72,34% del mercado de sistema de gestión del aprendizaje (LMS) en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 11,23% hasta 2031.

- Por modelo de implementación, los despliegues basados en la nube representaron el 68,47% del mercado en 2025 y registraron la CAGR proyectada más alta del 12,37% hasta 2031.

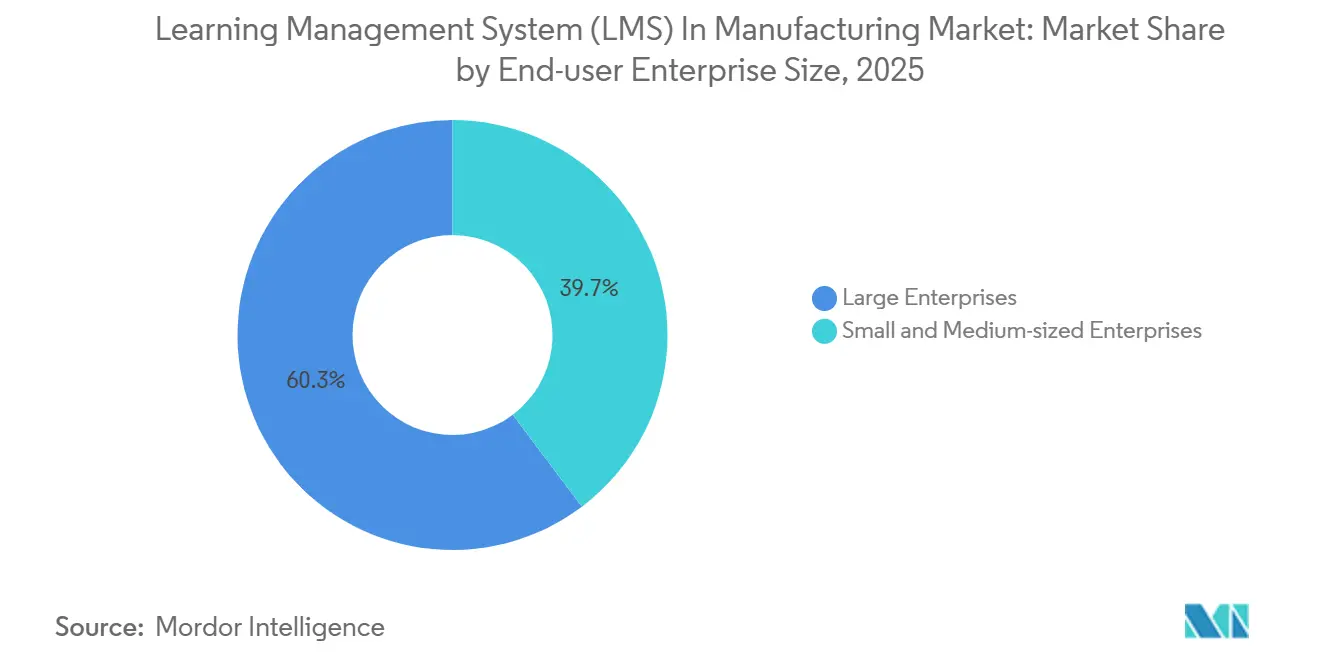

- Por tamaño de empresa, las grandes empresas capturaron el 60,28% del mercado en 2025, mientras que se prevé que las pymes crezcan a una CAGR del 11,46% hasta 2031.

- Por función de capacitación, la capacitación en habilidades técnicas lideró con una participación del 34,62% en 2025, mientras que se proyecta que la incorporación de empleados avance a una CAGR del 11,79% hasta 2031.

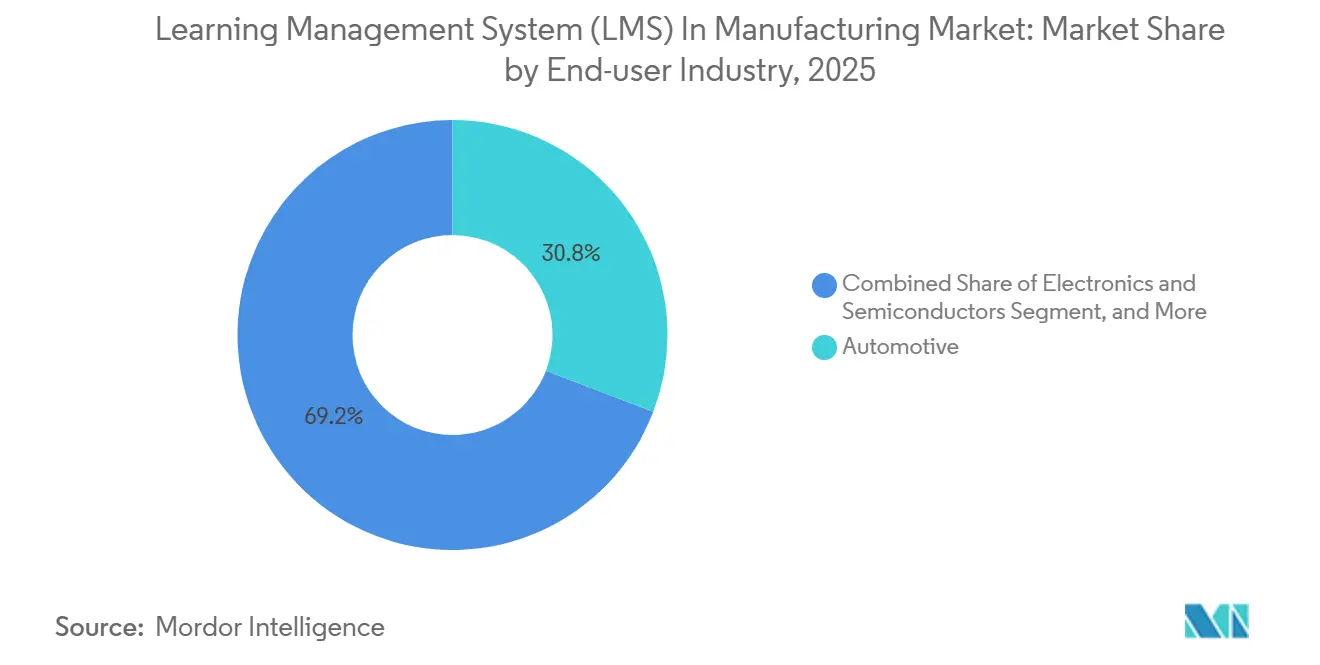

- Por industria del usuario final, el sector automotriz mantuvo el 30,81% del mercado en 2025, mientras que se espera que electrónica y semiconductores crezcan a una CAGR del 13,24% hasta 2031.

- Por geografía, América del Norte mantuvo el 38,69% del mercado en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR regional más rápida del 14,37% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistema de Gestión del Aprendizaje (LMS) en Manufactura

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recualificación para la Industria 4.0 en Fábricas Inteligentes | +2.5% | Global, con demanda concentrada en América del Norte, Alemania, China, Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Seguimiento de Cumplimiento y Certificación Listo para Auditoría | +1.8% | Global, mayor densidad regulatoria en América del Norte, Europa y los sectores farmacéutico y alimentario de APAC | Corto plazo (≤ 2 años) |

| Estandarización de la Capacitación en Múltiples Plantas y Turnos | +1.3% | América del Norte, Europa, Asia-Pacífico, fabricantes multinacionales de automoción y electrónica | Mediano plazo (2-4 años) |

| Aprendizaje Móvil y Sin Conexión para Trabajadores sin Escritorio | +1.0% | Global, con mayor adopción inmediata en el sur y sudeste de Asia y América del Sur | Corto plazo (≤ 2 años) |

| Conversión de Procedimientos Operativos Estándar en Microaprendizaje mediante IA | +0.8% | América del Norte, Europa, en expansión hacia Asia-Pacífico a medida que maduran las herramientas de IA | Mediano plazo (2-4 años) |

| Acreditación de Contratistas y Mano de Obra Temporal en las Puertas de la Planta | +0.6% | América del Norte, Oriente Medio, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Recualificación para la Industria 4.0 en Fábricas Inteligentes

El LMS en el mercado de manufactura está siendo moldeado por un rediseño más amplio del trabajo en fábrica a medida que las herramientas digitales cambian las habilidades requeridas en el piso de producción. El Foro Económico Mundial proyectó que el 39% de los conjuntos de habilidades existentes de los trabajadores serán transformados u obsoletos para 2030, con los empleadores de manufactura avanzada clasificando la IA y los macrodatos, la robótica y los nuevos materiales entre sus brechas de capacidad más urgentes.[1] Foro Económico Mundial, "Informe sobre el Futuro del Empleo 2025," Foro Económico Mundial, weforum.org Ese cambio significa que ahora se espera que los sistemas de aprendizaje apoyen el desarrollo de capacidades basado en roles, no solo la entrega de cursos o las actualizaciones anuales de cumplimiento. El Foro Económico Mundial y McKinsey and Company también encontraron que más del 40% de los empleados de la Generación Z en manufactura consideran abandonar la empresa en un plazo de 3 a 6 meses cuando faltan vías de desarrollo profesional y de desarrollo de habilidades, y el costo de rotación alcanzó USD 52.000 por empleado de primera línea que se va. En el LMS en el mercado de manufactura, esto eleva el valor de las plataformas que pueden mapear habilidades a tipos de máquinas, celdas de trabajo y familias de puestos de una manera que sigue siendo útil después del primer despliegue. Los proveedores que ofrecen solo bibliotecas de cursos enfrentan un posicionamiento a largo plazo más débil porque los fabricantes están tratando cada vez más la arquitectura de habilidades estructurada como parte de la infraestructura central de la planta en lugar de un simple complemento de capacitación.

Seguimiento de Cumplimiento y Certificación Listo para Auditoría

El LMS en el mercado de manufactura continúa beneficiándose de la necesidad de mantener evidencia documentada de la preparación de la fuerza laboral en materia de seguridad, calidad y procedimientos operativos. Los fabricantes enfrentan una doble carga de documentación porque los requisitos regulatorios exigen registros de capacitación explícitos, mientras que los sistemas de gestión más amplios requieren prueba de procesos controlados, certificaciones y ciclos de actualización recurrentes. Esto hace que los informes centralizados, los recordatorios automatizados y el contenido con control de versiones sean mucho más importantes que en entornos de oficina menos regulados. En el mercado de LMS en manufactura, las decisiones de compra a menudo están impulsadas por si la plataforma puede producir registros listos para inspección de manera rápida y consistente en todos los sitios. Esa preferencia fortalece a los proveedores que pueden vincular certificaciones, finalizaciones de capacitación y permisos de roles en un único flujo de trabajo auditable, en lugar de dejar a los fabricantes conciliar hojas de cálculo y herramientas puntuales desconectadas. El resultado es un entorno de precios en el que los informes listos para auditoría y la trazabilidad de credenciales respaldan un posicionamiento comercial más sólido que las funciones básicas de entrega de aprendizaje por sí solas.

Estandarización de la Capacitación en Múltiples Plantas y Turnos

El LMS en el mercado de manufactura también está ganando terreno debido a la necesidad de estandarizar la capacitación en plantas que operan en diferentes idiomas, turnos y contextos de producción. La desviación de procedimientos entre instalaciones crea varianza de calidad, ralentiza la movilidad de la fuerza laboral y aumenta la posibilidad de que un sitio se desalinee con los estándares corporativos. Costa Farms, tras estandarizar los procesos de trabajador conectado y capacitación en 9 sitios y 3 idiomas, redujo el tiempo de acceso a los procedimientos operativos estándar en un 65% y acortó los ciclos de aprobación de documentación en un 80%.[2]Scott Ginsberg, "El Nuevo Manual para el Aprendizaje y Desarrollo Operacional," Dozuki, dozuki.com El Foro Económico Mundial señaló que el 55% de los empleadores de minería y metales y el 46% de los empleadores de automoción y aeroespacial esperan una transformación significativa debido a las restricciones comerciales, lo que aumenta las probabilidades de que los fabricantes necesiten incorporar nuevas instalaciones a sus redes operativas rápidamente; en el LMS en el mercado de manufactura, eso respalda la demanda de sistemas multiinquilino, gobernanza localizada y modelos de acceso basados en roles que puedan ampliarse sin reconstruir la plataforma para cada sitio. Los proveedores que pueden manejar el control central con flexibilidad a nivel de planta están, por tanto, mejor posicionados que aquellos que dependen de despliegues de instancia única con gran personalización.

Aprendizaje Móvil y Sin Conexión para Trabajadores sin Escritorio

El LMS en el mercado de manufactura se está expandiendo hacia una fuerza laboral que pasa la mayor parte de su tiempo alejada de escritorios, terminales compartidas y aulas formales. Las investigaciones muestran que los trabajadores sin escritorio representan cerca del 80% de la fuerza laboral manufacturera global, lo que ayuda a explicar por qué el acceso al aprendizaje móvil se está volviendo más central en el diseño de plataformas.[3]JD Dillon, "Libere el Potencial del Trabajador sin Escritorio con IA," Blog de ATD, td.org En 2026, el 60% de los trabajadores de primera línea deseaban acceso móvil a la capacitación, el 37% prefería usar sus propios dispositivos y el 63% quería módulos de aprendizaje más cortos. Esas señales importan porque los cursos digitales largos no resuelven la presión de tiempo del trabajo por turnos si los trabajadores aún tienen que alejarse de la línea durante períodos prolongados. En el mercado de LMS en manufactura, las tasas de finalización dependen tanto del diseño del módulo y la usabilidad sin conexión como de la calidad del contenido en sí. Los proveedores que reestructuran el aprendizaje en sesiones cortas vinculadas a tareas para cambios de turno, descansos y traspasos de turno están mejor alineados con la realidad operativa de los equipos de producción sin escritorio.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de Integración con ERP, MES y HRIS Heredados | -1.5% | Global, más aguda en grandes empresas con entornos SAP, Oracle o MES heredados instalados | Largo plazo (≥ 4 años) |

| Compensaciones de Tiempo de Producción que Limitan las Horas de Aprendizaje | -0.9% | Global, mayor fricción en industrias de proceso continuo como alimentos y bebidas, productos químicos y farmacéutica | Mediano plazo (2-4 años) |

| Gobernanza de Contenido Multilingüe en las Plantas | -0.6% | Asia-Pacífico, Europa, América del Sur, clústeres de manufactura con fuerzas laborales lingüísticamente diversas | Mediano plazo (2-4 años) |

| Preocupaciones sobre Residencia de Datos y Fuga de Propiedad Intelectual | -0.4% | Europa, China, Oriente Medio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración con ERP, MES y HRIS Heredados

El LMS en el mercado de manufactura todavía enfrenta una restricción importante cuando los nuevos sistemas de aprendizaje deben conectarse con pilas de software empresarial profundamente integradas. En 2026, los proyectos de integración de ERP en manufactura superaron los presupuestos iniciales en un promedio del 72%, mientras que los fabricantes discretos registraron sobrecostos de hasta el 215%.[4]Andy Erk, "Integración de ERP en Manufactura, Costos Ocultos de los Errores en Sistemas Heredados," MIE Solutions, mie-solutions.com Ese problema se traslada a los despliegues de aprendizaje porque el aprovisionamiento de usuarios, los registros de credenciales, los roles de trabajo, las jerarquías de plantas y los disparadores de capacitación a menudo se encuentran en sistemas ERP, MES y HRIS que no fueron diseñados para trabajar juntos. La carga es especialmente pesada para los fabricantes del mercado medio que ya han invertido en sistemas centrales pero carecen de equipos internos para el trabajo de API personalizado y los largos ciclos de integración. En el mercado de LMS en manufactura, los conectores prediseñados ahora funcionan más como requisitos mínimos de entrada que como diferenciadores premium, porque los compradores los esperan antes de que una plataforma sea siquiera preseleccionada. Los proveedores con bibliotecas de conectores débiles o profundidad de implementación limitada enfrentan, por tanto, ciclos de ventas más lentos, mayor riesgo de proyecto y menor adopción entre compradores que de otro modo necesitan sistemas de capacitación digital.

Compensaciones de Tiempo de Producción que Limitan las Horas de Aprendizaje

El LMS en el mercado de manufactura también sigue siendo limitado por el conflicto directo entre el tiempo de capacitación y el tiempo de producción. Una encuesta publicada en abril de 2026 encontró que el 69% de los fabricantes citó las interrupciones de horas de trabajo como la principal barrera para la capacitación, el 65% citó conflictos de programación y el 48% citó el costo. Eso significa que incluso los programas de capacitación bien respaldados pueden estancarse si los gerentes creen que el aprendizaje obligatorio interrumpirá el rendimiento o la planificación laboral. Los cursos digitales largos hacen poco para resolver el problema porque aún retiran a los trabajadores de las operaciones activas durante períodos prolongados que se acumulan en líneas y turnos. En el mercado de LMS en manufactura, las plataformas que muestran cómo el aprendizaje puede encajar en los períodos de descanso, los cambios de equipos y las cortas transiciones de turno tienen más probabilidades de ganar apoyo operativo. La ventaja comercial se está desplazando hacia los proveedores que pueden demostrar horas de producción preservadas y menor interrupción, no solo tasas de finalización más altas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Crecimiento de los Servicios Señala un Cambio hacia Resultados Gestionados

El software representó el 72,34% del tamaño del mercado de LMS en manufactura en 2025, lo que subraya con qué fuerza las licencias de plataforma ya anclan la adopción en grandes fabricantes y plantas reguladas. La capa de software se convirtió en el centro de la mayoría de los despliegues porque los fabricantes primero necesitaban sistemas que pudieran gestionar rutas de aprendizaje, registros de certificación y administración de usuarios en un solo lugar. Esa base instalada creció entre 2019 y 2025 a medida que las plataformas en la nube reemplazaron la administración de capacitación dirigida por instructores y hojas de cálculo en más instalaciones. En el LMS en el mercado de manufactura, el software también se benefició de la necesidad de ejecutar programas de cumplimiento recurrentes con menos supervisión manual en plantas y turnos. Esto hizo que la combinación de componentes pareciera fuertemente liderada por plataformas antes de que surgiera una demanda de servicios más profunda.

Sin embargo, se proyecta que los servicios crezcan a una CAGR del 11,23% hasta 2031, lo que sugiere un cambio en lo que los compradores ahora esperan después del primer despliegue. A medida que los despliegues pasan del seguimiento básico de cumplimiento a la inteligencia de habilidades, la creación de contenido asistida por IA, el análisis entre plantas y la integración de flujos de trabajo, los fabricantes necesitan cada vez más implementación, configuración y soporte gestionado. En el LMS, la industria manufacturera favorece a los proveedores y socios con conocimiento de procesos de manufactura sobre la capacidad genérica de LMS empresarial por sí sola. También refleja un cambio más amplio en el mercado de LMS en manufactura hacia modelos de entrega agrupados donde el valor reside en los resultados, la gobernanza y el soporte de adopción, no solo en el acceso a licencias de software. Los proveedores que pueden combinar la profundidad de la plataforma con la ejecución a nivel de planta están, por tanto, mejor posicionados para capturar una participación creciente de los ingresos por servicios a medida que los programas de capacitación se integran más en las operaciones.

Por Modelo de Implementación: El Crecimiento en la Nube Lidera, Mientras el Híbrido Mantiene su Lugar en Entornos Regulados

El despliegue basado en la nube mantuvo el 68,47% de la participación del mercado de LMS en manufactura en 2025 y también registró la CAGR proyectada más rápida del 12,37% hasta 2031. Esa combinación es notable porque muestra que el modelo de despliegue más grande aún está extendiendo su ventaja en lugar de perder terreno frente a alternativas de nicho. Los fabricantes se han sentido atraídos por los sistemas en la nube porque permiten implementaciones más rápidas en plantas distribuidas y reducen la carga de infraestructura de la gestión de servidores locales. En el mercado de LMS en manufactura, la adopción de la nube también atrae a los compradores que desean actualizaciones regulares, administración más sencilla y menor inversión inicial. Estas características son especialmente atractivas para los fabricantes de tamaño mediano que necesitan control de capacitación de nivel empresarial pero no pueden justificar la compleja infraestructura en sitio requerida en cada ubicación.

Aun así, los modelos locales e híbridos siguen siendo relevantes donde los datos de capacitación, las reglas de validación o los controles específicos del sector limitan el uso de entornos de nube pública. Los fabricantes farmacéuticos continúan priorizando la gestión controlada del cambio, mientras que las operaciones relacionadas con la defensa pueden enfrentar reglas más estrictas para el manejo de registros de capacitación y datos de soporte. El despliegue híbrido, por tanto, sigue siendo un punto intermedio práctico porque permite a las empresas mantener los registros sensibles bajo control local mientras siguen utilizando contenido entregado en la nube y herramientas administrativas más amplias. En el LMS en la industria manufacturera, ese equilibrio importa en Europa y partes de Asia donde las reglas de residencia de datos determinan las decisiones de arquitectura tanto como el costo y la velocidad. El mercado de LMS en manufactura se está consolidando, por tanto, en torno a la nube para escalar, pero aún deja espacio para modelos híbridos en sectores regulados que necesitan tanto flexibilidad como un control más estricto.

Por Tamaño de Empresa del Usuario Final: Las Pymes Ganan Terreno a Medida que Bajan los Costos de Acceso

Las grandes empresas representaron el 60,28% de la participación del mercado de LMS en manufactura en 2025, lo que refleja el poder de compra temprano de los fabricantes globales de automoción, electrónica y farmacéutica. Estas empresas estaban mejor posicionadas para firmar acuerdos plurianuales, financiar el trabajo de integración y desplegar capacitación estandarizada a escala en múltiples instalaciones. Su mayor carga de cumplimiento también facilitó la justificación presupuestaria de los registros de capacitación centralizados y los flujos de trabajo de certificación recurrentes. En el mercado de LMS en manufactura, la demanda empresarial ayudó a establecer la categoría a través de grandes despliegues que vincularon el aprendizaje de la fuerza laboral con la gobernanza de la planta y el control de calidad. Ese legado aún otorga a las grandes organizaciones la base instalada más amplia en la actualidad.

Se proyecta que las pymes se expandan a una CAGR del 11,46% hasta 2031, lo que subraya cómo los precios en la nube y los modelos de despliegue más simples han cambiado la economía de la adopción. Los fabricantes más pequeños ahora tienen acceso a estructuras de suscripción que eliminan gran parte del costo inicial que antes retrasaba o bloqueaba el despliegue. Muchas de estas empresas todavía enfrentan las mismas obligaciones de seguridad y certificación que sus pares más grandes, pero con equipos de cumplimiento más reducidos y menor capacidad administrativa. En el mercado de LMS en manufactura, los recordatorios automatizados, los registros listos para auditoría y la gestión sencilla de usuarios son especialmente valiosos para empresas de 100 a 1.000 empleados. El cambio reduce la brecha entre las empresas y los compradores más pequeños, y brinda a los proveedores espacio para ganar participación con ofertas centradas en el cumplimiento del aprendiz que no requieren una implementación pesada.

Por Función de Capacitación: La Velocidad de Incorporación Importa Más en Condiciones de Escasez Laboral

La capacitación en habilidades técnicas representó el 34,62% de la participación del mercado de LMS en manufactura en 2025, respaldada por la necesidad continua de calificar a los operadores y al personal de mantenimiento para equipos más complejos y sistemas automatizados. Este segmento sigue siendo central porque el rendimiento de la producción depende del conocimiento detallado de los trabajadores sobre el comportamiento de las máquinas, los pasos de configuración y los procedimientos operativos estándar. La instrucción técnica también tiende a repetirse a medida que cambian los equipos, llegan actualizaciones de software y el personal experimentado abandona la fuerza laboral. En el LMS en el mercado de manufactura, esto mantiene el aprendizaje técnico en el centro de los despliegues iniciales, especialmente en plantas donde el tiempo de actividad de los equipos y la calidad de la producción dependen del comportamiento preciso del operador. El segmento sigue siendo el más grande porque se conecta directamente con la productividad de la planta y la preparación de la fuerza laboral.

Se prevé que la incorporación de empleados crezca a una CAGR del 11,79% hasta 2031, lo que refleja cómo la escasez de mano de obra está aumentando el costo de una lenta productividad inicial. Los fabricantes que utilizan la incorporación digital inmersiva aumentaron la velocidad de incorporación en más del 50% y redujeron los costos de incorporación hasta en un 54%. Eso importa porque los fabricantes están bajo presión para llevar a los nuevos empleados desde la inducción hasta un trabajo seguro y productivo con menos supervisores disponibles para un acompañamiento prolongado. En el mercado de LMS en manufactura, la incorporación se está convirtiendo, por tanto, en una línea presupuestaria más estratégica, no solo en un proceso de recursos humanos al inicio del empleo. La seguridad y el cumplimiento, la capacitación en equipos, la capacitación en calidad y manufactura esbelta, los módulos de procesos operativos y otras funciones personalizadas siguen siendo desencadenantes centrales de adopción, pero una incorporación más rápida se está convirtiendo en una de las razones más sólidas para ampliar el uso de la plataforma después de la primera implementación.

Por Industria del Usuario Final: El Impulso de la Electrónica Crece, Mientras la Automoción Mantiene su Escala

La automoción mantuvo el 30,81% de la participación del mercado de LMS en 2025, lo que refleja la escala de las fuerzas laborales de los fabricantes de equipos originales y sus proveedores, así como los maduros sistemas de calidad y cumplimiento del sector. El sector ha dependido durante mucho tiempo de la calificación estructurada, las instrucciones de trabajo repetibles y la capacitación documentada alineada con entornos de producción estrictamente gestionados. Eso le da a los fabricantes de automoción una afinidad natural con las plataformas de aprendizaje digital que pueden estandarizar la capacitación en plantas, roles y procesos de calidad orientados a proveedores. En el mercado de LMS en manufactura, la automoción también se beneficia de su gran fuerza laboral instalada, que crea una demanda recurrente de incorporación de nuevos empleados, actualizaciones de seguridad y certificación de equipos. Estos factores mantienen al sector a la cabeza incluso cuando otras industrias aceleran sus despliegues.

Se proyecta que electrónica y semiconductores crezcan a una CAGR del 13,24% hasta 2031, respaldados por la expansión de la capacidad de fabricación de semiconductores y la necesidad de capacitación estructurada en torno a protocolos de sala limpia, control de procesos y calificación de equipos. Este sector otorga una prima a las rutas de aprendizaje trazables porque las nuevas instalaciones necesitan trabajadores que puedan operar en condiciones estrictamente controladas desde el inicio de la rampa de producción. Los sistemas de aprendizaje genéricos a menudo tienen dificultades en este entorno cuando carecen de flujos de trabajo de certificación específicos de la industria o contenido alineado con la sensibilidad de los equipos y procesos. Los productos farmacéuticos y los productos químicos continúan respaldando una demanda estable a medida que la capacitación validada sigue vinculada a los requisitos de auditoría y calidad, y Gyrus Systems reportó una reducción del 40% en el tiempo de preparación para auditorías en un caso de una organización de desarrollo y fabricación por contrato suizo-estadounidense tras el despliegue del LMS. Los alimentos y bebidas, el aeroespacial y la defensa, y la maquinaria y equipos industriales amplían aún más la combinación vertical, lo que significa que el LMS en el mercado de manufactura obtiene fortaleza de varios mercados finales que cada uno enfrenta sus propias presiones de cumplimiento, incorporación y habilidades.

Análisis Geográfico

América del Norte mantuvo una participación del 38,69% en el mercado de LMS en manufactura en 2025, impulsada por los requisitos de cumplimiento en capas y una densa base de fabricantes de múltiples sitios que necesitan infraestructura de capacitación lista para auditoría. Estados Unidos representa la mayor participación de la demanda regional porque el aprendizaje documentado, las certificaciones recurrentes y los informes a nivel de planta siguen siendo centrales para el cumplimiento de la manufactura y la gobernanza de la fuerza laboral. Canadá y México se suman a esa demanda a través de redes de producción transfronterizas, donde los fabricantes necesitan flujos de trabajo de aprendizaje sincronizados y entrega multilingüe que pueda alinearse con los estándares de Estados Unidos. El mercado de LMS en manufactura está, por tanto, profundamente establecido en América del Norte porque los sistemas de capacitación se utilizan no solo para la entrega de aprendizaje sino también para la prueba, la trazabilidad y la consistencia operativa. Esto le da a la región una sólida base instalada que es difícil de igualar para otras geografías en la participación actual.

Europa sigue siendo una región importante para el LMS en el mercado de manufactura porque las expectativas de cumplimiento y las necesidades de gobernanza de datos determinan la selección de plataformas de manera más directa que en muchas otras regiones. La demanda se concentra en Alemania, el Reino Unido y Francia, donde los compradores deben equilibrar el control de la capacitación con una estrecha atención a la arquitectura de datos y los requisitos de residencia. Un centro de capacitación de 4.500 m² inaugurado en Pfronten, Alemania, en febrero de 2026, subraya el compromiso continuo de la región con la infraestructura de desarrollo estructurado de la fuerza laboral incluso fuera de los despliegues formales de LMS. Las decisiones de despliegue europeas también están determinadas por la necesidad de equilibrar la entrega de contenido escalable con el control específico de la región sobre los registros y los datos de los usuarios. Esa dinámica mantiene relevantes los modelos de nube híbridos y conscientes del cumplimiento en los clústeres de manufactura avanzada de la región.

Asia-Pacífico es la geografía de más rápido crecimiento con una CAGR del 14,37% hasta 2031, liderada por China, India, Corea del Sur, Japón y la creciente base manufacturera del sudeste asiático. En China, un estudio de 2025 sobre gestión de producción digital informó que más del 65% de las empresas manufactureras estaban pilotando sistemas de recomendación de capacitación impulsados por IA, con una penetración esperada superior al 85%. El Ministerio de Economía, Comercio e Industria de Japón señaló que los fabricantes aún avanzaban en la transformación digital de manera desigual, con muchas empresas centradas en mejoras Kaizen en procesos individuales en lugar de una mejora digital de habilidades a nivel empresarial. La expansión manufacturera de India y las ganancias de deslocalización cercana del sudeste asiático continúan creando nuevas cohortes de trabajadores que necesitan incorporación rápida, certificación de roles y soporte de aprendizaje multilingüe. América del Sur, Oriente Medio y África siguen siendo más pequeños en términos de participación actual, pero se están expandiendo a medida que la diversificación industrial y el seguimiento formal de credenciales se vuelven más importantes. En 2026, se informó que el 23% de las paradas de producción no planificadas en plantas de América del Sur se originaron por la asignación incorrecta de personal no calificado.

Panorama Competitivo

El mercado de LMS en manufactura sigue siendo fragmentado, sin que ningún proveedor tenga una posición dominante en todas las geografías, modelos de despliegue y funciones de capacitación. La competencia abarca plataformas de manufactura diseñadas específicamente y proveedores de LMS empresarial más amplios que están extendiendo sus ofertas con módulos para el piso de planta, funciones de IA y análisis más profundos de la fuerza laboral. Docebo, Absorb Software y 360Learning generalmente compiten en amplitud de integración, flujos de trabajo empresariales más amplios y, cada vez más, soporte de aprendizaje habilitado por IA. Dozuki, Vector Solutions e Intertek Alchemy se diferencian más a través de funcionalidades específicas de manufactura, como la capacitación vinculada a procedimientos operativos estándar, flujos de trabajo de trabajador conectado, contenido centrado en el cumplimiento y adecuación operativa a nivel de piso. Esto deja a los compradores eligiendo entre amplia flexibilidad de plataforma y mayor especificidad del proceso de manufactura, en lugar de comparar un conjunto uniforme de productos intercambiables.

La actividad estratégica reciente muestra que los principales proveedores están yendo más allá de la entrega de contenido hacia una inteligencia de fuerza laboral más amplia y soporte operativo integrado. Docebo anunció en abril de 2026 que adquirió 365Talents y Zive, utilizando esas adquisiciones para construir Docebo AgentHub y Docebo Skills Intelligence en torno a campañas de habilidades automatizadas, entrega de aprendizaje personalizado y flujos de trabajo de conocimiento. En noviembre de 2025, 360Learning anunció una asociación estratégica con Workday, integrando sus herramientas de autoría impulsadas por IA y las Academias con las capacidades de gestión del talento de Workday. Valamis también anunció una asociación estratégica con IFS en mayo de 2026 para incorporar el aprendizaje empresarial, el cumplimiento de la fuerza laboral y la gestión de certificaciones en el ecosistema IFS Cloud para clientes industriales. Estos movimientos muestran que el LMS en el mercado de manufactura se está orientando hacia una integración más estrecha entre el aprendizaje, la visibilidad de habilidades, los flujos de trabajo de recursos humanos y los sistemas operativos utilizados en entornos industriales.

Un segundo cambio competitivo está ocurriendo en el punto de trabajo, donde las plataformas de trabajador conectado están integrando la capacitación en instrucciones de trabajo digitales en lugar de dirigir a los usuarios a través de un portal de aprendizaje separado. Esto importa en manufactura porque el cambio de contexto es costoso y las tasas de finalización de la capacitación a menudo caen cuando el aprendizaje está desvinculado de la tarea o la máquina frente al trabajador. En febrero de 2026, Dozuki amplió la presencia de centros de datos a Fráncfort, París, Singapur y Tokio, un movimiento destinado a apoyar las necesidades de soberanía de datos en múltiples regiones. Ese tipo de inversión en infraestructura muestra que el cumplimiento, la localización y la arquitectura de despliegue son ahora parte del posicionamiento competitivo, no detalles de back-office. Los proveedores con carteras de conectores superficiales, menor profundidad de contenido o especialización manufacturera limitada están, por tanto, bajo mayor presión a medida que los compradores consolidan sus listas de proveedores y exigen una prueba más sólida de adecuación operativa.

Líderes de la Industria de Sistema de Gestión del Aprendizaje (LMS) en Manufactura

-

Docebo S.p.A.

-

Absorb Software Inc.

-

Litmos US, L.P.

-

Epignosis LLC

-

360Learning S.A.S.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Valamis se asoció con IFS para integrar el aprendizaje empresarial, el cumplimiento y la gestión de certificaciones en el ecosistema IFS Cloud, vinculando la habilitación de la fuerza laboral con la transformación operativa.

- Abril 2026: Docebo adquirió 365Talents y Zive, lanzando AgentHub y Skills Intelligence para campañas de habilidades automatizadas, aprendizaje personalizado y análisis de brechas.

- Abril 2026: Docebo también lanzó una actualización importante con la extensión de navegador Companion, el servidor de Protocolo de Contexto de Modelo para asistentes de IA y el Tutor de IA Harmony para el aprendizaje guiado.

- Marzo 2026: Schoox ganó dos Premios Lighthouse Tech por la entrega de aprendizaje impulsada por IA, reconocida por la innovación práctica en IA y las soluciones centradas en la primera línea.

Alcance del Informe del Mercado Global de Sistema de Gestión del Aprendizaje (LMS) en Manufactura

En el mercado de manufactura, un Sistema de Gestión del Aprendizaje (LMS) es una plataforma y servicio digital que permite a las empresas manufactureras entregar, gestionar y rastrear programas de capacitación de la fuerza laboral en diversos sectores industriales. Estas soluciones cubren habilidades técnicas, seguridad y cumplimiento, manejo de equipos y maquinaria, manufactura esbelta, procesos operativos e incorporación de empleados, y se despliegan a través de modelos en la nube, locales o híbridos. Entregadas a través de formatos flexibles, las plataformas LMS ayudan a los fabricantes grandes y pequeños a mejorar la productividad de la fuerza laboral, garantizar el cumplimiento normativo, mejorar los estándares de calidad y apoyar la mejora continua de habilidades en industrias como la automoción, la electrónica, los alimentos y bebidas, los productos farmacéuticos y el aeroespacial.

El Mercado de Sistema de Gestión del Aprendizaje (LMS) en Manufactura está segmentado por Componente (Software y Servicios), Modelo de Implementación (Basado en la Nube, Local e Híbrido), Tamaño de Empresa del Usuario Final (Grandes Empresas y Pequeñas y Medianas Empresas), Función de Capacitación (Capacitación en Habilidades Técnicas, Capacitación en Seguridad y Cumplimiento, Capacitación en Equipos y Maquinaria, Capacitación en Calidad y Manufactura Esbelta, Capacitación en Procesos Operativos, Incorporación de Empleados y Otras Funciones de Capacitación), Industria del Usuario Final (Automotriz, Electrónica y Semiconductores, Maquinaria y Equipos Industriales, Productos Farmacéuticos y Químicos, Alimentos y Bebidas, Aeroespacial y Defensa y Otras Industrias del Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Basado en la Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Capacitación en Habilidades Técnicas |

| Capacitación en Seguridad y Cumplimiento |

| Capacitación en Equipos y Maquinaria |

| Capacitación en Calidad y Manufactura Esbelta |

| Capacitación en Procesos Operativos |

| Incorporación de Empleados |

| Otras Funciones de Capacitación |

| Automotriz |

| Electrónica y Semiconductores |

| Maquinaria y Equipos Industriales |

| Productos Farmacéuticos y Químicos |

| Alimentos y Bebidas |

| Aeroespacial y Defensa |

| Otras Industrias del Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Indonesia | |

| Tailandia | |

| Vietnam | |

| Malasia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Componente | Software | |

| Servicios | ||

| Por Modelo de Implementación | Basado en la Nube | |

| Local | ||

| Híbrido | ||

| Por Tamaño de Empresa del Usuario Final | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Función de Capacitación | Capacitación en Habilidades Técnicas | |

| Capacitación en Seguridad y Cumplimiento | ||

| Capacitación en Equipos y Maquinaria | ||

| Capacitación en Calidad y Manufactura Esbelta | ||

| Capacitación en Procesos Operativos | ||

| Incorporación de Empleados | ||

| Otras Funciones de Capacitación | ||

| Por Industria del Usuario Final | Automotriz | |

| Electrónica y Semiconductores | ||

| Maquinaria y Equipos Industriales | ||

| Productos Farmacéuticos y Químicos | ||

| Alimentos y Bebidas | ||

| Aeroespacial y Defensa | ||

| Otras Industrias del Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Indonesia | ||

| Tailandia | ||

| Vietnam | ||

| Malasia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Sistema de Gestión del Aprendizaje (LMS) en Manufactura en 2025 y 2031?

El Mercado de Sistema de Gestión del Aprendizaje (LMS) en Manufactura fue valorado en USD 3.460 millones en 2025 y se prevé que alcance USD 6.270 millones en 2031, creciendo a una CAGR del 10,02% durante 2026-2031.

¿Qué región lidera la demanda de plataformas de aprendizaje en manufactura?

América del Norte lideró con una participación del 38,69% en 2025, respaldada por una adopción con alto nivel de cumplimiento y una alta concentración de operaciones de manufactura de múltiples sitios.

¿Por qué los fabricantes están aumentando el gasto en sistemas de gestión del aprendizaje?

Los fabricantes gastaron USD 32.000 millones en capacitación y mejora de habilidades de la fuerza laboral en 2026, y el aumento de la automatización, el uso de IA y las necesidades de cumplimiento están haciendo que la capacitación digital estructurada sea más importante.

¿Qué modelo de implementación está creciendo más rápido para los sistemas de aprendizaje en fábrica?

El despliegue basado en la nube mantuvo el 68,47% del mercado en 2025 y también es el modelo de más rápido crecimiento, con una CAGR proyectada del 12,37% hasta 2031.

¿Qué función de capacitación se está expandiendo más rápidamente en las fábricas?

La incorporación de empleados es la función de capacitación de más rápido crecimiento, con una expansión proyectada a una CAGR del 11,79% hasta 2031, a medida que los fabricantes intentan reducir el tiempo hasta la productividad para los nuevos empleados.

¿Qué sector del usuario final genera la mayor demanda en la actualidad?

La automoción fue la industria del usuario final más grande en 2025 con una participación del 30,81%, mientras que se espera que electrónica y semiconductores crezca más rápido hasta 2031.

Última actualización de la página el: