Tamanho e Participação do Mercado de Sistema de Gestão de Aprendizagem (LMS) na Manufatura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

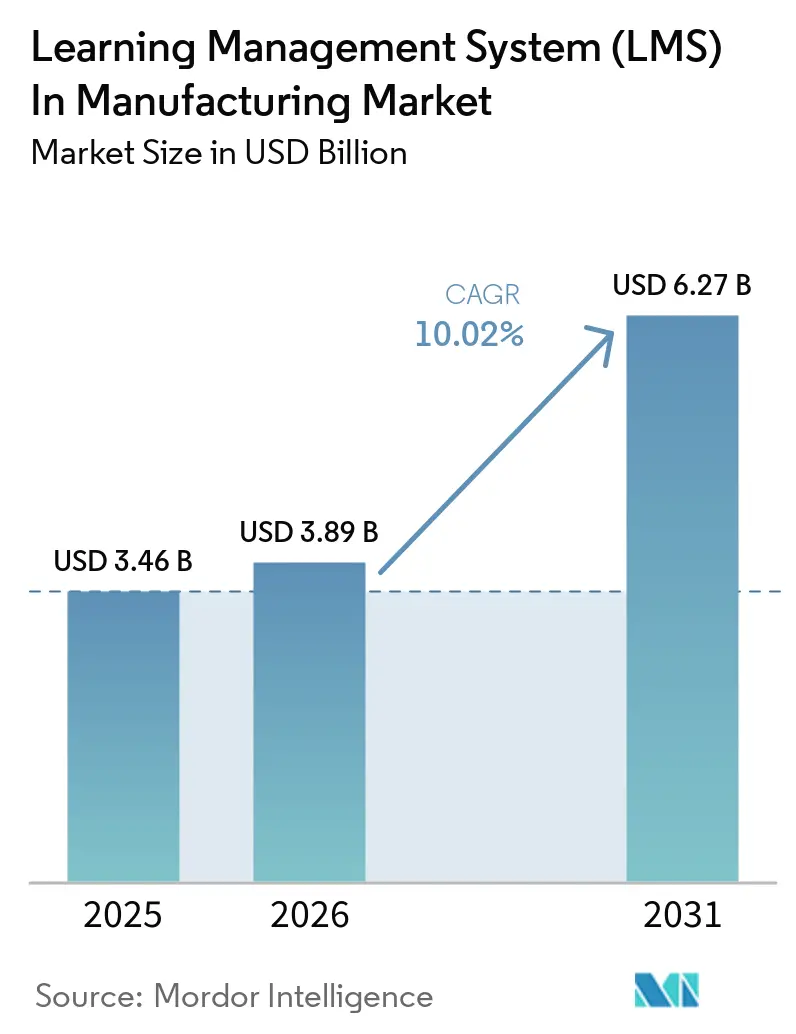

| Tamanho do Mercado (2026) | 3.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.02% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Sistema de Gestão de Aprendizagem (LMS) na Manufatura por Mordor Intelligence

O mercado de sistema de gestão de aprendizagem (LMS) na manufatura foi avaliado em USD 3,46 bilhões em 2025 e USD 3,89 bilhões em 2026, com previsão de atingir USD 6,27 bilhões até 2031, expandindo-se a um CAGR de 10,02% no período de 2026 a 2031. Os fabricantes gastaram USD 32 bilhões em programas de treinamento e qualificação da força de trabalho em 2026, acima dos USD 26,2 bilhões em 2019, e a média de horas de treinamento por funcionário aumentou para 47,6 de 42,9 no mesmo período, indicando que os gastos com aprendizagem estão agora mais estreitamente vinculados ao desempenho da planta do que a orçamentos discricionários de RH. A implantação de robótica, fluxos de trabalho de qualidade orientados por IA e obrigações de conformidade mais rigorosas estão levando os fabricantes a adotar plataformas capazes de documentar treinamentos, acelerar a prontidão para funções e apoiar o desenvolvimento de habilidades repetível em escala. A demanda também permanece ancorada por grandes operadores multissites que desejam treinamento consistente entre turnos, plantas e regiões sem aumentar a carga administrativa local. A implantação em nuvem, a entrega orientada por software e os padrões de compra em escala empresarial mostram que a adoção de plataformas é cada vez mais moldada pela velocidade de implementação, prontidão para auditoria e padronização operacional, em vez de programas pontuais de digitalização. O resultado é um mercado onde o uso é sustentado por mudanças recorrentes na força de trabalho, necessidades contínuas de certificação e a necessidade constante de integrar novos trabalhadores em ambientes de produção estruturados.

Principais Conclusões do Relatório

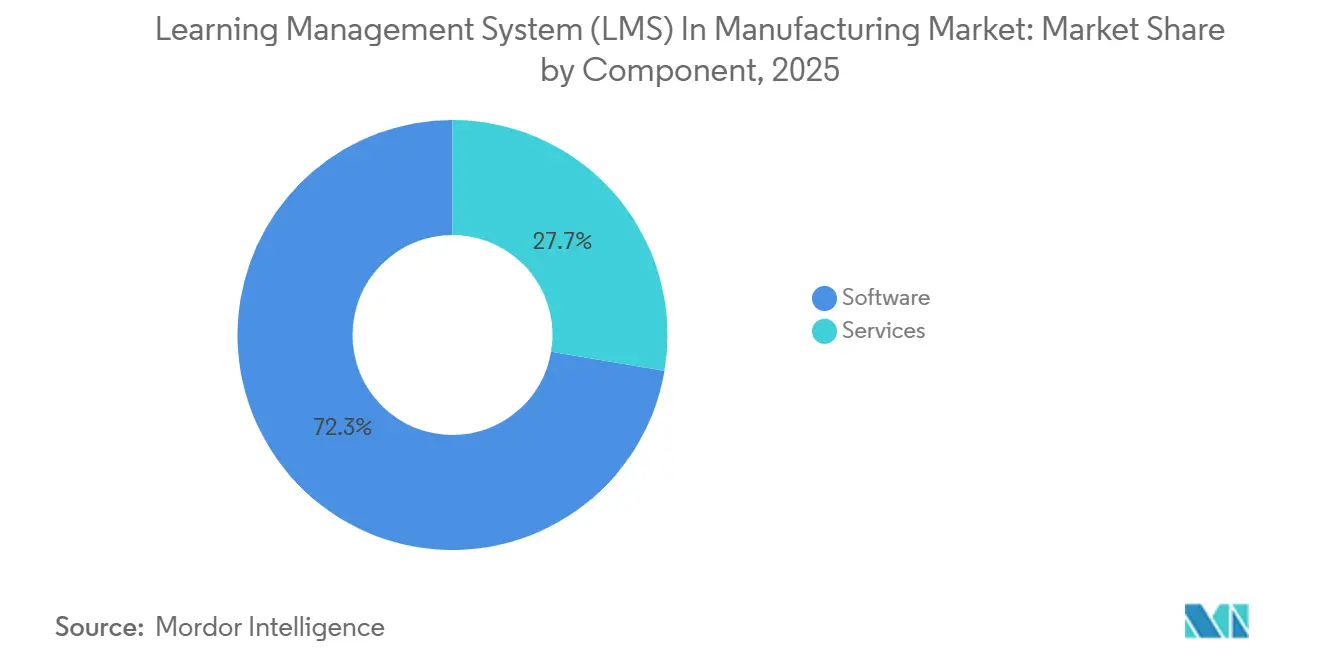

- Por componente, o software representou 72,34% do mercado de sistema de gestão de aprendizagem (LMS) em 2025, enquanto os serviços têm projeção de expansão a um CAGR de 11,23% até 2031.

- Por modelo de implantação, as implantações baseadas em nuvem representaram 68,47% do mercado em 2025 e registraram o maior CAGR projetado de 12,37% até 2031.

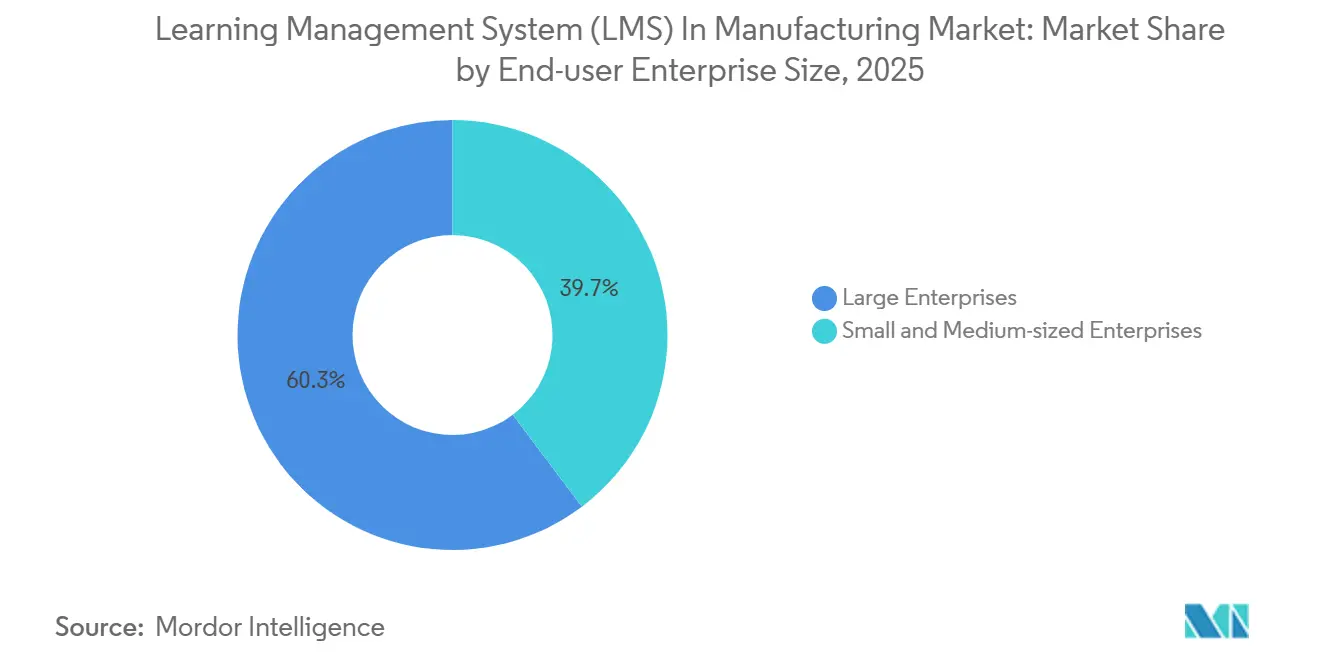

- Por tamanho de empresa, as grandes empresas capturaram 60,28% do mercado em 2025, enquanto as PMEs têm previsão de crescimento a um CAGR de 11,46% até 2031.

- Por função de treinamento, o treinamento de habilidades técnicas liderou com uma participação de 34,62% em 2025, enquanto a integração de funcionários tem projeção de avançar a um CAGR de 11,79% até 2031.

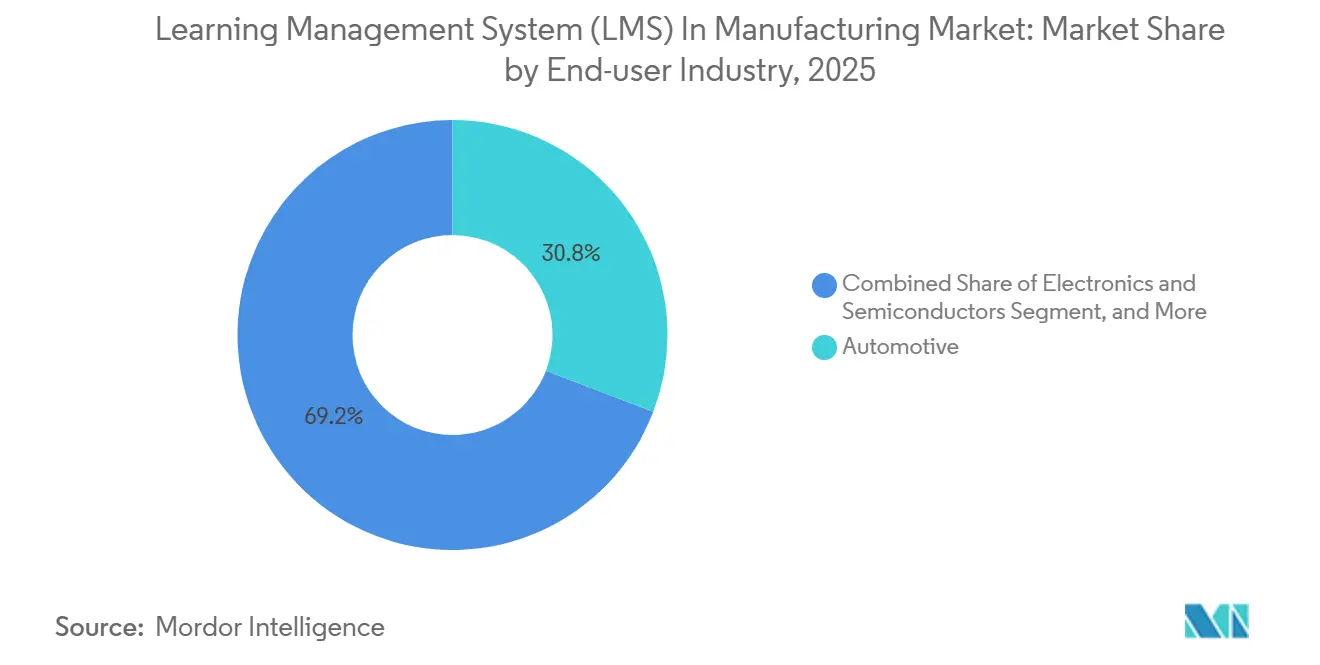

- Por setor do usuário final, o automotivo deteve 30,81% do mercado em 2025, enquanto eletrônicos e semicondutores devem crescer a um CAGR de 13,24% até 2031.

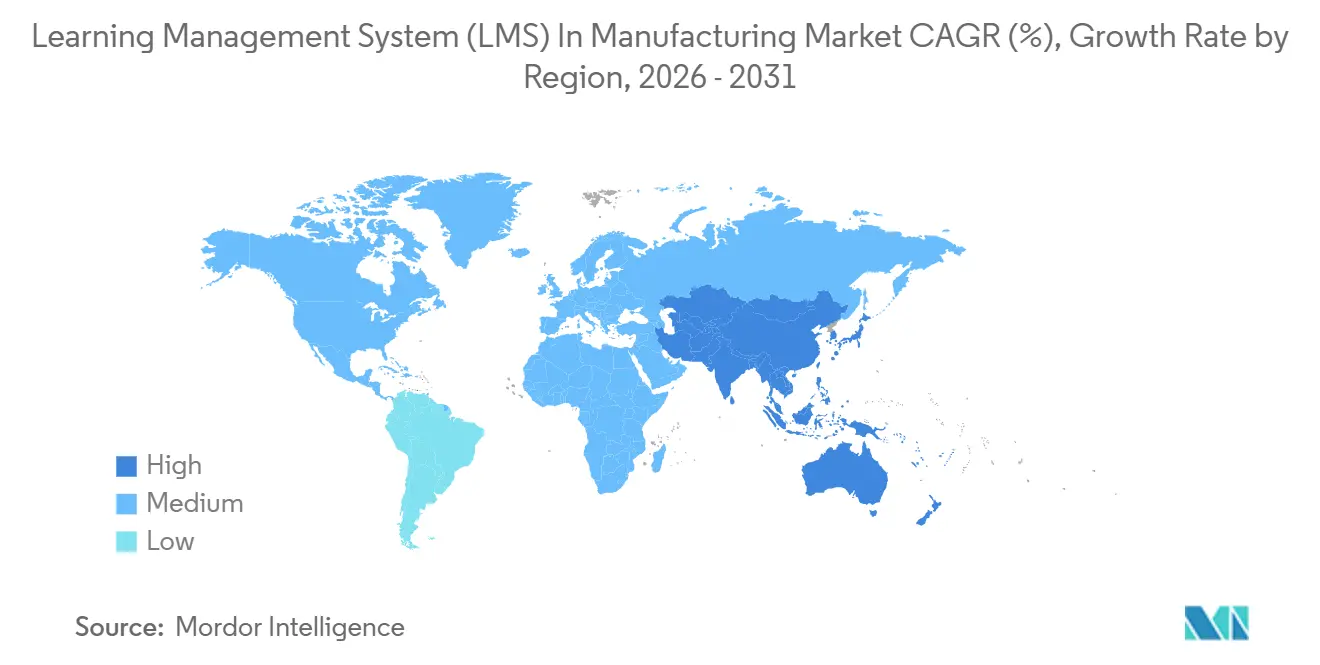

- Por geografia, a América do Norte deteve 38,69% do mercado em 2025, enquanto a Ásia-Pacífico tem projeção de registrar o CAGR regional mais rápido de 14,37% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistema de Gestão de Aprendizagem (LMS) na Manufatura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requalificação para a Indústria 4.0 em Fábricas Inteligentes | +2.5% | Global, com demanda concentrada na América do Norte, Alemanha, China, Japão e Coreia do Sul | Médio prazo (2 a 4 anos) |

| Conformidade Pronta para Auditoria e Rastreamento de Certificações | +1.8% | Global, maior densidade regulatória na América do Norte, Europa e verticais farmacêuticas e alimentícias da APAC | Curto prazo (≤ 2 anos) |

| Padronização de Treinamento Multissites em Plantas e Turnos | +1.3% | América do Norte, Europa, Ásia-Pacífico, fabricantes multinacionais de automotivos e eletrônicos | Médio prazo (2 a 4 anos) |

| Aprendizagem Móvel e Offline para Trabalhadores Sem Mesa | +1.0% | Global, com maior adoção imediata no Sul e Sudeste Asiático e América do Sul | Curto prazo (≤ 2 anos) |

| Conversão de POPs em Microaprendizagem por IA | +0.8% | América do Norte, Europa, expandindo-se para a Ásia-Pacífico à medida que as ferramentas de IA amadurecem | Médio prazo (2 a 4 anos) |

| Credenciamento de Contratados e Mão de Obra Temporária nas Entradas das Plantas | +0.6% | América do Norte, Oriente Médio, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Requalificação para a Indústria 4.0 em Fábricas Inteligentes

O LMS no mercado de manufatura está sendo moldado por uma reformulação mais ampla do trabalho fabril à medida que as ferramentas digitais mudam as habilidades exigidas no chão de fábrica. O Fórum Econômico Mundial projetou que 39% dos conjuntos de habilidades existentes dos trabalhadores serão transformados ou obsoletos até 2030, com empregadores de manufatura avançada classificando IA e big data, robótica e novos materiais entre suas lacunas de capacidade mais urgentes.[1] Fórum Econômico Mundial, "Relatório sobre o Futuro dos Empregos 2025," Fórum Econômico Mundial, weforum.org Essa mudança significa que os sistemas de aprendizagem agora devem apoiar o desenvolvimento de capacidades baseado em funções, não apenas a entrega de cursos ou atualizações anuais de conformidade. O Fórum Econômico Mundial e a McKinsey and Company também constataram que mais de 40% dos funcionários da Geração Z na manufatura consideram sair dentro de 3 a 6 meses quando faltam caminhos de desenvolvimento de carreira e qualificação, e o custo de rotatividade atingiu USD 52.000 por funcionário de linha de frente que sai. No LMS no mercado de manufatura, isso eleva o valor das plataformas que podem mapear habilidades para tipos de máquinas, células de trabalho e famílias de cargos de uma forma que permanece útil após a primeira implantação. Os fornecedores que oferecem apenas bibliotecas de cursos enfrentam um posicionamento de longo prazo mais fraco porque os fabricantes estão cada vez mais tratando a arquitetura estruturada de habilidades como parte da infraestrutura central da planta, em vez de um simples complemento de treinamento.

Conformidade Pronta para Auditoria e Rastreamento de Certificações

O LMS no mercado de manufatura continua a se beneficiar da necessidade de manter evidências documentadas da prontidão da força de trabalho em segurança, qualidade e procedimentos operacionais. Os fabricantes enfrentam um duplo ônus de documentação porque os requisitos regulatórios exigem registros explícitos de treinamento, enquanto os sistemas de gestão mais amplos requerem comprovação de processos controlados, certificações e ciclos de atualização recorrentes. Isso torna os relatórios centralizados, os lembretes automatizados e o conteúdo com controle de versão muito mais importantes do que em ambientes de escritório menos regulamentados. No mercado de LMS na manufatura, as decisões de compra são frequentemente impulsionadas pela capacidade da plataforma de produzir registros prontos para inspeção de forma rápida e consistente entre os sites. Essa preferência fortalece os fornecedores que podem vincular certificações, conclusões de treinamento e permissões de função em um único fluxo de trabalho auditável, em vez de deixar os fabricantes reconciliarem planilhas e ferramentas pontuais desconectadas. O resultado é um ambiente de precificação em que relatórios prontos para auditoria e rastreabilidade de credenciais sustentam um posicionamento comercial mais forte do que os recursos básicos de entrega de aprendizagem isoladamente.

Padronização de Treinamento Multissites em Plantas e Turnos

O LMS no mercado de manufatura também está ganhando força devido à necessidade de padronizar o treinamento em plantas que operam em diferentes idiomas, turnos e contextos de produção. A deriva de procedimentos entre instalações cria variância de qualidade, desacelera a mobilidade da força de trabalho e aumenta a chance de um site ficar fora de sincronia com os padrões corporativos. A Costa Farms, após padronizar os processos de trabalhador conectado e treinamento em 9 sites e 3 idiomas, reduziu o tempo de acesso a POPs em 65% e encurtou os ciclos de aprovação de documentação em 80%.[2]Scott Ginsberg, "O Novo Manual para Aprendizagem e Desenvolvimento Operacional," Dozuki, dozuki.com O Fórum Econômico Mundial observou que 55% dos empregadores de mineração e metais e 46% dos empregadores de automotivos e aeroespacial esperam transformação significativa devido a restrições comerciais, aumentando as chances de que os fabricantes precisem integrar novas instalações às suas redes operacionais rapidamente; no LMS no mercado de manufatura, isso sustenta a demanda por sistemas multitenant, governança localizada e modelos de acesso baseados em funções que podem ser estendidos sem reconstruir a plataforma para cada site. Os fornecedores que conseguem lidar com controle central e flexibilidade no nível da planta estão, portanto, melhor posicionados do que aqueles que dependem de implantações de instância única altamente personalizadas.

Aprendizagem Móvel e Offline para Trabalhadores Sem Mesa

O LMS no mercado de manufatura está se expandindo para uma força de trabalho que passa a maior parte do tempo longe de mesas, terminais compartilhados e salas de aula formais. Pesquisas mostram que os trabalhadores sem mesa representam cerca de 80% da força de trabalho global de manufatura, o que ajuda a explicar por que o acesso à aprendizagem móvel está se tornando mais central para o design das plataformas.[3]JD Dillon, "Libere o Potencial dos Trabalhadores Sem Mesa com IA," Blog ATD, td.org Em 2026, 60% dos trabalhadores de linha de frente queriam acesso móvel ao treinamento, 37% preferiam usar seus próprios dispositivos e 63% queriam módulos de aprendizagem mais curtos. Esses sinais importam porque cursos digitais longos não resolvem a pressão de tempo do trabalho por turnos se os trabalhadores ainda precisam se afastar da linha por períodos prolongados. No mercado de LMS para manufatura, as taxas de conclusão dependem tanto do design do módulo e da usabilidade offline quanto da qualidade do conteúdo em si. Os fornecedores que reestruturem a aprendizagem em sessões curtas e vinculadas a tarefas para trocas de equipamentos, intervalos e passagens de turno estão mais alinhados com a realidade operacional das equipes de produção sem mesa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de Integração com ERP, MES e HRIS Legados | -1.5% | Global, mais aguda em grandes empresas com ambientes SAP, Oracle ou MES legados instalados | Longo prazo (≥ 4 anos) |

| Compensações de Tempo de Produção que Limitam as Horas de Aprendizagem | -0.9% | Global, maior atrito em indústrias de processo contínuo, como alimentos e bebidas, químicos e farmacêuticos | Médio prazo (2 a 4 anos) |

| Governança de Conteúdo Multilíngue entre Plantas | -0.6% | Ásia-Pacífico, Europa, América do Sul, clusters de manufatura com forças de trabalho linguisticamente diversas | Médio prazo (2 a 4 anos) |

| Preocupações com Residência de Dados e Vazamento de Propriedade Intelectual | -0.4% | Europa, China, Oriente Médio | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração com ERP, MES e HRIS Legados

O LMS no mercado de manufatura ainda enfrenta uma grande restrição quando novos sistemas de aprendizagem precisam se conectar com pilhas de software empresarial profundamente incorporadas. Em 2026, os projetos de integração de ERP na manufatura excederam os orçamentos iniciais em uma média de 72%, enquanto os fabricantes discretos viram estouros de até 215%.[4]Andy Erk, "Integração de ERP na Manufatura, Custos Ocultos de Erros em Sistemas Legados," MIE Solutions, mie-solutions.com Esse problema se estende às implantações de aprendizagem porque o provisionamento de usuários, registros de credenciais, funções de trabalho, hierarquias de plantas e gatilhos de treinamento geralmente estão distribuídos entre sistemas de ERP, MES e HRIS que não foram projetados para trabalhar juntos. O ônus é especialmente pesado para fabricantes de médio porte que já investiram em sistemas centrais, mas carecem de equipes internas para trabalho de API personalizado e longos ciclos de integração. No mercado de LMS na manufatura, os conectores pré-construídos agora funcionam mais como requisitos mínimos de entrada do que como diferenciais premium, porque os compradores os esperam antes mesmo de uma plataforma ser incluída na lista de candidatos. Os fornecedores com bibliotecas de conectores fracas ou profundidade de implementação limitada, portanto, enfrentam ciclos de vendas mais lentos, maior risco de projeto e menor adoção entre compradores que, de outra forma, precisam de sistemas de treinamento digital.

Compensações de Tempo de Produção que Limitam as Horas de Aprendizagem

O LMS no mercado de manufatura também permanece restringido pelo conflito direto entre o tempo de treinamento e o tempo de produção. Uma pesquisa publicada em abril de 2026 constatou que 69% dos fabricantes citaram interrupções nas horas de trabalho como a principal barreira ao treinamento, 65% citaram conflitos de agendamento e 48% citaram custos. Isso significa que mesmo programas de treinamento bem apoiados podem estagnar se os gerentes acreditarem que a aprendizagem obrigatória irá interromper o rendimento ou o planejamento de mão de obra. Cursos digitais longos fazem pouco para resolver o problema porque ainda removem os trabalhadores das operações ativas por períodos prolongados que se acumulam entre linhas e turnos. No mercado de LMS para manufatura, as plataformas que demonstram como a aprendizagem pode se encaixar em períodos de intervalo, trocas de equipamentos e curtas transições de turno têm maior probabilidade de obter apoio operacional. A vantagem comercial está se movendo em direção aos fornecedores que conseguem demonstrar horas de produção preservadas e redução de interrupções, não apenas taxas de conclusão mais altas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Crescimento dos Serviços Sinaliza uma Mudança em Direção a Resultados Gerenciados

O software representou 72,34% do tamanho do mercado de LMS na manufatura em 2025, sublinhando com que força as licenças de plataforma já ancoram a adoção entre grandes fabricantes e plantas regulamentadas. A camada de software tornou-se o centro da maioria das implantações porque os fabricantes primeiro precisavam de sistemas que pudessem gerenciar trilhas de aprendizagem, registros de certificação e administração de usuários em um único lugar. Essa base instalada cresceu entre 2019 e 2025 à medida que as plataformas em nuvem substituíram a administração de treinamento conduzida por instrutores e por planilhas em mais instalações. No LMS no mercado de manufatura, o software também se beneficiou da necessidade de executar programas de conformidade recorrentes com menos supervisão manual entre plantas e turnos. Isso fez com que o mix de componentes parecesse fortemente orientado por plataforma antes que uma demanda mais profunda por serviços emergisse.

Os serviços, no entanto, têm projeção de crescer a um CAGR de 11,23% até 2031, sugerindo uma mudança no que os compradores agora esperam após a primeira implantação. À medida que as implantações avançam do rastreamento básico de conformidade para inteligência de habilidades, criação de conteúdo assistida por IA, análises entre plantas e integração de fluxo de trabalho, os fabricantes precisam cada vez mais de implementação, configuração e suporte gerenciado. No LMS, o setor de manufatura favorece fornecedores e parceiros com conhecimento de processos de manufatura em vez de capacidade genérica de LMS empresarial isoladamente. Isso também reflete uma mudança mais ampla no mercado de LMS para manufatura em direção a modelos de entrega agrupados, onde o valor está nos resultados, na governança e no suporte à adoção, não apenas no acesso a licenças de software. Os fornecedores que conseguem combinar profundidade de plataforma com execução no nível da planta estão, portanto, melhor posicionados para capturar uma parcela crescente da receita de serviços à medida que os programas de treinamento se tornam mais integrados às operações.

Por Modelo de Implantação: O Crescimento da Nuvem Lidera, Enquanto o Híbrido Mantém Seu Lugar em Ambientes Regulamentados

A implantação baseada em nuvem deteve 68,47% da participação do mercado de LMS na manufatura em 2025 e também registrou o CAGR projetado mais rápido de 12,37% até 2031. Essa combinação é notável porque mostra que o maior modelo de implantação ainda está ampliando sua liderança em vez de perder terreno para alternativas de nicho. Os fabricantes foram atraídos pelos sistemas em nuvem porque permitem implementações mais rápidas em plantas distribuídas e reduzem o ônus de infraestrutura do gerenciamento de servidores locais. No mercado de LMS para manufatura, a adoção da nuvem também atrai compradores que desejam atualizações regulares, administração mais fácil e menor investimento inicial. Esses recursos são especialmente atraentes para fabricantes de médio porte que precisam de controle de treinamento de nível empresarial, mas não conseguem justificar a complexa infraestrutura local necessária em cada localização.

Mesmo assim, os modelos locais e híbridos permanecem relevantes onde dados de treinamento, regras de validação ou controles específicos do setor limitam o uso de ambientes de nuvem pública. Os fabricantes farmacêuticos continuam a priorizar o gerenciamento controlado de mudanças, enquanto as operações relacionadas à defesa podem enfrentar regras mais rígidas para o tratamento de registros de treinamento e dados de suporte. A implantação híbrida, portanto, permanece um meio-termo prático porque permite que as empresas mantenham registros sensíveis sob controle local enquanto ainda usam conteúdo entregue pela nuvem e ferramentas administrativas mais amplas. No LMS no setor de manufatura, esse equilíbrio importa na Europa e em partes da Ásia, onde as regras de residência de dados moldam as decisões de arquitetura tanto quanto custo e velocidade. O mercado de LMS na manufatura está, portanto, se consolidando em torno da nuvem para escala, mas ainda deixa espaço para modelos híbridos em verticais regulamentadas que precisam tanto de flexibilidade quanto de controle mais rígido.

Por Tamanho de Empresa do Usuário Final: As PMEs Ganham Terreno à Medida que os Custos de Acesso Caem

As grandes empresas representaram 60,28% da participação do mercado de LMS na manufatura em 2025, refletindo o poder de compra inicial dos fabricantes globais de automotivos, eletrônicos e farmacêuticos. Essas empresas estavam melhor posicionadas para assinar acordos plurianuais, financiar trabalhos de integração e implantar treinamento padronizado em escala em múltiplas instalações. Seu maior ônus de conformidade também tornou mais fácil justificar em termos orçamentários os registros centralizados de treinamento e os fluxos de trabalho de certificação recorrentes. No mercado de LMS na manufatura, a demanda empresarial ajudou a estabelecer a categoria por meio de grandes implantações que vincularam a aprendizagem da força de trabalho à governança da planta e ao controle de qualidade. Esse legado ainda dá às grandes organizações a base instalada mais ampla hoje.

As PMEs têm projeção de expansão a um CAGR de 11,46% até 2031, sublinhando como os preços em nuvem e os modelos de implantação mais simples mudaram a economia da adoção. Os fabricantes menores agora têm acesso a estruturas de assinatura que eliminam grande parte do custo inicial que antes atrasava ou bloqueava a implantação. Muitas dessas empresas ainda enfrentam as mesmas obrigações de segurança e certificação que seus pares maiores, mas com equipes de conformidade mais enxutas e menor capacidade administrativa. No mercado de LMS na manufatura, lembretes automatizados, registros prontos para auditoria e gerenciamento fácil de usuários são especialmente valiosos para empresas de 100 a 1.000 funcionários. A mudança estreita a lacuna entre empresas e compradores menores, e dá aos fornecedores espaço para ganhar participação com ofertas focadas em conformidade do aprendiz que não requerem implementação pesada.

Por Função de Treinamento: A Velocidade de Integração Importa Mais em Condições de Mão de Obra Escassa

O treinamento de habilidades técnicas representou 34,62% da participação do mercado de LMS na manufatura em 2025, sustentado pela necessidade contínua de qualificar operadores e equipes de manutenção para equipamentos mais complexos e sistemas automatizados. Esse segmento permanece central porque o desempenho da produção depende da compreensão detalhada dos trabalhadores sobre o comportamento das máquinas, etapas de configuração e procedimentos operacionais padrão. A instrução técnica também tende a ser repetida à medida que os equipamentos mudam, as atualizações de software chegam e os funcionários experientes deixam a força de trabalho. No LMS no mercado de manufatura, isso mantém a aprendizagem técnica no centro das implantações iniciais, especialmente em plantas onde o tempo de atividade dos equipamentos e a qualidade da produção dependem do comportamento preciso do operador. O segmento permanece o maior porque se conecta diretamente à produtividade da planta e à prontidão da força de trabalho.

A integração de funcionários tem previsão de crescer a um CAGR de 11,79% até 2031, refletindo como as escassez de mão de obra estão aumentando o custo de um tempo lento até a produtividade. Os fabricantes que usam integração digital imersiva aumentaram a velocidade de integração em mais de 50% e reduziram os custos de integração em até 54%. Isso importa porque os fabricantes estão sob pressão para mover novos contratados da indução para o trabalho seguro e produtivo com menos supervisores disponíveis para acompanhamento prolongado. No mercado de LMS para manufatura, a integração está, portanto, se tornando uma linha orçamentária mais estratégica, não apenas um processo de RH no início do emprego. Segurança e conformidade, treinamento de equipamentos, treinamento de qualidade e manufatura enxuta, módulos de processo operacional e outras funções personalizadas permanecem gatilhos centrais de adoção, mas a integração mais rápida está se tornando uma das razões mais fortes para expandir o uso da plataforma após a primeira implementação.

Por Setor do Usuário Final: O Impulso da Eletrônica Cresce, Enquanto o Automotivo Mantém Sua Escala

O automotivo deteve 30,81% da participação do mercado de LMS em 2025, refletindo a escala das forças de trabalho de OEMs e fornecedores e os sistemas maduros de qualidade e conformidade do setor. O vertical há muito depende de qualificação estruturada, instruções de trabalho repetíveis e treinamento documentado alinhado a ambientes de produção rigidamente gerenciados. Isso dá aos fabricantes automotivos uma adequação natural com plataformas de aprendizagem digital que podem padronizar o treinamento entre plantas, funções e processos de qualidade voltados para fornecedores. No mercado de LMS na manufatura, o automotivo também se beneficia de sua grande força de trabalho instalada, que cria demanda recorrente para integração de novos contratados, atualizações de segurança e certificação de equipamentos. Esses fatores mantêm o setor à frente mesmo quando outras indústrias aceleram suas implantações.

Eletrônicos e semicondutores têm projeção de crescer a um CAGR de 13,24% até 2031, sustentados pela expansão da capacidade de fábricas de semicondutores e pela necessidade de treinamento estruturado em torno de protocolos de sala limpa, controle de processos e qualificação de equipamentos. Esse vertical dá grande importância às trilhas de aprendizagem rastreáveis porque as novas instalações precisam de trabalhadores que possam operar em condições rigidamente controladas desde o início da aceleração da produção. Os sistemas de aprendizagem genéricos frequentemente têm dificuldades nesse ambiente quando carecem de fluxos de trabalho de certificação específicos do setor ou conteúdo alinhado à sensibilidade de equipamentos e processos. Farmacêuticos e químicos continuam a sustentar demanda estável à medida que o treinamento validado permanece vinculado a requisitos de auditoria e qualidade, e a Gyrus Systems relatou uma redução de 40% no tempo de preparação para auditoria em um caso de CDMO suíço-americano após a implantação do LMS. Alimentos e bebidas, aeroespacial e defesa, e maquinário e equipamentos industriais ampliam ainda mais o mix vertical, o que significa que o LMS no mercado de manufatura extrai força de vários mercados finais que cada um enfrenta suas próprias pressões de conformidade, integração e habilidades.

Análise Geográfica

A América do Norte deteve uma participação de 38,69% do mercado de LMS na manufatura em 2025, impulsionada por requisitos de conformidade em camadas e uma densa base de fabricantes multissites que precisam de infraestrutura de treinamento pronta para auditoria. Os Estados Unidos respondem pela maior parcela da demanda regional porque a aprendizagem documentada, as certificações recorrentes e os relatórios no nível da planta permanecem centrais para a conformidade na manufatura e a governança da força de trabalho. O Canadá e o México acrescentam a essa demanda por meio de redes de produção transfronteiriças, onde os fabricantes precisam de fluxos de trabalho de aprendizagem sincronizados e entrega multilíngue que possam se alinhar com os padrões baseados nos Estados Unidos. O mercado de LMS na manufatura está, portanto, profundamente estabelecido na América do Norte porque os sistemas de treinamento são usados não apenas para a entrega de aprendizagem, mas também para comprovação, rastreabilidade e consistência operacional. Isso dá à região uma base instalada sólida que é difícil para outras geografias igualarem na participação atual.

A Europa permanece uma região importante para o LMS no mercado de manufatura porque as expectativas de conformidade e as necessidades de governança de dados moldam a seleção de plataformas de forma mais direta do que em muitas outras regiões. A demanda está concentrada na Alemanha, no Reino Unido e na França, onde os compradores devem equilibrar o controle de treinamento com atenção próxima à arquitetura de dados e aos requisitos de residência. Um centro de treinamento de 4.500 m² foi inaugurado em Pfronten, Alemanha, em fevereiro de 2026, o que sublinha o compromisso contínuo da região com a infraestrutura de desenvolvimento estruturado da força de trabalho, mesmo fora das implantações formais de LMS. As escolhas de implantação europeias também são moldadas pela necessidade de equilibrar a entrega escalável de conteúdo com controle específico da região sobre registros e dados de usuários. Essa dinâmica mantém os modelos de nuvem híbridos e conscientes de conformidade relevantes nos clusters de manufatura avançada da região.

A Ásia-Pacífico é a geografia de crescimento mais rápido com um CAGR de 14,37% até 2031, liderada pela China, Índia, Coreia do Sul, Japão e a crescente base de manufatura do Sudeste Asiático. Na China, um estudo de 2025 sobre gestão de produção digital relatou que mais de 65% das empresas de manufatura estavam pilotando sistemas de recomendação de treinamento baseados em IA, com penetração esperada para superar 85%. O Ministério da Economia, Comércio e Indústria do Japão observou que os fabricantes ainda estavam avançando na transformação digital de forma desigual, com muitas empresas permanecendo focadas em melhorias de Kaizen em processos individuais em vez de qualificação digital em toda a empresa. A expansão da manufatura na Índia e os ganhos de nearshoring no Sudeste Asiático continuam a criar novos grupos de trabalhadores que precisam de integração rápida, certificação de funções e suporte de aprendizagem multilíngue. A América do Sul, o Oriente Médio e a África permanecem menores em termos de participação atual, mas estão se expandindo à medida que a diversificação industrial e o rastreamento formal de credenciais se tornam mais importantes. Em 2026, foi relatado que 23% das paralisações de produção não planejadas em plantas sul-americanas originaram-se da atribuição incorreta de pessoal não qualificado.

Cenário Competitivo

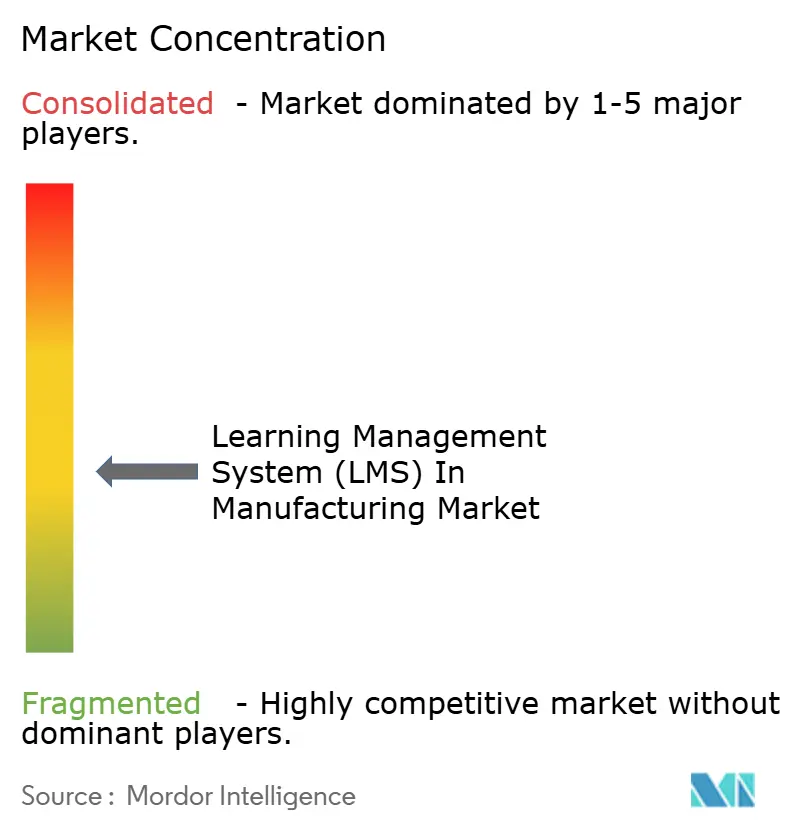

O mercado de LMS na manufatura permanece fragmentado, sem nenhum fornecedor único detendo uma posição dominante em todas as geografias, modelos de implantação e funções de treinamento. A concorrência abrange plataformas de manufatura desenvolvidas especificamente e fornecedores de LMS empresarial mais amplos que estão estendendo suas ofertas com módulos de chão de fábrica, recursos de IA e análises mais profundas da força de trabalho. Docebo, Absorb Software e 360Learning geralmente competem em amplitude de integração, fluxos de trabalho empresariais mais amplos e, cada vez mais, suporte de aprendizagem habilitado por IA. Dozuki, Vector Solutions e Intertek Alchemy se diferenciam mais por meio de funcionalidades específicas de manufatura, como treinamento vinculado a POPs, fluxos de trabalho de trabalhador conectado, conteúdo centrado em conformidade e adequação operacional no nível do chão de fábrica. Isso deixa os compradores escolhendo entre ampla flexibilidade de plataforma e maior especificidade de processo de manufatura, em vez de comparar um conjunto uniforme de produtos intercambiáveis.

A atividade estratégica recente mostra que os principais fornecedores estão indo além da entrega de conteúdo para inteligência de força de trabalho mais ampla e suporte operacional integrado. A Docebo anunciou em abril de 2026 que adquiriu a 365Talents e a Zive, usando essas adições para construir o Docebo AgentHub e o Docebo Skills Intelligence em torno de campanhas de habilidades automatizadas, entrega de aprendizagem personalizada e fluxos de trabalho de conhecimento. Em novembro de 2025, a 360Learning anunciou uma parceria estratégica com a Workday, integrando suas ferramentas de autoria baseadas em IA e Academias com as capacidades de gestão de talentos da Workday. A Valamis também anunciou uma parceria estratégica com a IFS em maio de 2026 para trazer aprendizagem empresarial, conformidade da força de trabalho e gestão de certificações para o ecossistema IFS Cloud para clientes industriais. Esses movimentos mostram que o LMS no mercado de manufatura está se movendo em direção a uma integração mais estreita entre aprendizagem, visibilidade de habilidades, fluxos de trabalho de RH e os sistemas operacionais usados em ambientes industriais.

Uma segunda mudança competitiva está ocorrendo no ponto de trabalho, onde as plataformas de trabalhador conectado estão incorporando o treinamento em instruções de trabalho digitais em vez de encaminhar os usuários por um portal de aprendizagem separado. Isso importa na manufatura porque a troca de contexto é custosa, e as taxas de conclusão de treinamento frequentemente caem quando a aprendizagem está desvinculada da tarefa ou máquina à frente do trabalhador. Em fevereiro de 2026, a Dozuki expandiu a presença de centros de dados para Frankfurt, Paris, Singapura e Tóquio, um movimento destinado a apoiar as necessidades de soberania de dados em múltiplas regiões. Esse tipo de investimento em infraestrutura mostra que conformidade, localização e arquitetura de implantação agora fazem parte do posicionamento competitivo, não apenas detalhes de back-office. Os fornecedores com portfólios de conectores superficiais, profundidade de conteúdo mais fraca ou especialização limitada em manufatura estão, portanto, sob maior pressão à medida que os compradores consolidam suas listas de fornecedores e exigem prova mais sólida de adequação operacional.

Líderes do Setor de Sistema de Gestão de Aprendizagem (LMS) na Manufatura

-

Docebo S.p.A.

-

Absorb Software Inc.

-

Litmos US, L.P.

-

Epignosis LLC

-

360Learning S.A.S.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Valamis fez parceria com a IFS para integrar aprendizagem empresarial, conformidade e gestão de certificações no ecossistema IFS Cloud, vinculando a capacitação da força de trabalho à transformação operacional.

- Abril de 2026: A Docebo adquiriu a 365Talents e a Zive, lançando o AgentHub e o Skills Intelligence para campanhas de habilidades automatizadas, aprendizagem personalizada e análise de lacunas.

- Abril de 2026: A Docebo também lançou uma grande atualização com a extensão de navegador Companion, servidor de Protocolo de Contexto de Modelo para assistentes de IA e o Tutor de IA Harmony para aprendizagem guiada.

- Março de 2026: A Schoox ganhou dois Prêmios Lighthouse Tech por entrega de aprendizagem orientada por IA, reconhecida por inovação prática em IA e soluções focadas na linha de frente.

Escopo do Relatório do Mercado Global de Sistema de Gestão de Aprendizagem (LMS) na Manufatura

No mercado de manufatura, um Sistema de Gestão de Aprendizagem (LMS) é uma plataforma e serviço digital que permite às empresas de manufatura entregar, gerenciar e rastrear programas de treinamento da força de trabalho em diversos setores industriais. Essas soluções abrangem habilidades técnicas, segurança e conformidade, manuseio de equipamentos e maquinário, manufatura enxuta, processos operacionais e integração de funcionários, e são implantadas via nuvem, local ou modelos híbridos. Entregues por meio de formatos flexíveis, as plataformas de LMS ajudam fabricantes de grande e pequeno porte a aumentar a produtividade da força de trabalho, garantir conformidade regulatória, melhorar os padrões de qualidade e apoiar a qualificação contínua em setores como automotivo, eletrônicos, alimentos e bebidas, farmacêuticos e aeroespacial.

O Mercado de Sistema de Gestão de Aprendizagem (LMS) na Manufatura é segmentado por Componente (Software e Serviços), Modelo de Implantação (Baseado em Nuvem, Local e Híbrido), Tamanho de Empresa do Usuário Final (Grandes Empresas e Pequenas e Médias Empresas), Função de Treinamento (Treinamento de Habilidades Técnicas, Treinamento de Segurança e Conformidade, Treinamento de Equipamentos e Maquinário, Treinamento de Qualidade e Manufatura Enxuta, Treinamento de Processo Operacional, Integração de Funcionários e Outras Funções de Treinamento), Setor do Usuário Final (Automotivo, Eletrônicos e Semicondutores, Maquinário e Equipamentos Industriais, Farmacêuticos e Químicos, Alimentos e Bebidas, Aeroespacial e Defesa e Outros Setores do Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Treinamento de Habilidades Técnicas |

| Treinamento de Segurança e Conformidade |

| Treinamento de Equipamentos e Maquinário |

| Treinamento de Qualidade e Manufatura Enxuta |

| Treinamento de Processo Operacional |

| Integração de Funcionários |

| Outras Funções de Treinamento |

| Automotivo |

| Eletrônicos e Semicondutores |

| Maquinário e Equipamentos Industriais |

| Farmacêuticos e Químicos |

| Alimentos e Bebidas |

| Aeroespacial e Defesa |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Indonésia | |

| Tailândia | |

| Vietnã | |

| Malásia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Componente | Software | |

| Serviços | ||

| Por Modelo de Implantação | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Tamanho de Empresa do Usuário Final | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Função de Treinamento | Treinamento de Habilidades Técnicas | |

| Treinamento de Segurança e Conformidade | ||

| Treinamento de Equipamentos e Maquinário | ||

| Treinamento de Qualidade e Manufatura Enxuta | ||

| Treinamento de Processo Operacional | ||

| Integração de Funcionários | ||

| Outras Funções de Treinamento | ||

| Por Setor do Usuário Final | Automotivo | |

| Eletrônicos e Semicondutores | ||

| Maquinário e Equipamentos Industriais | ||

| Farmacêuticos e Químicos | ||

| Alimentos e Bebidas | ||

| Aeroespacial e Defesa | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Indonésia | ||

| Tailândia | ||

| Vietnã | ||

| Malásia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Sistema de Gestão de Aprendizagem (LMS) na Manufatura em 2025 e 2031?

O Mercado de Sistema de Gestão de Aprendizagem (LMS) na Manufatura foi avaliado em USD 3,46 bilhões em 2025 e tem previsão de atingir USD 6,27 bilhões até 2031, crescendo a um CAGR de 10,02% no período de 2026 a 2031.

Qual região lidera a demanda por plataformas de aprendizagem na manufatura?

A América do Norte liderou com uma participação de 38,69% em 2025, sustentada pela adoção intensiva em conformidade e uma alta concentração de operações de manufatura multissites.

Por que os fabricantes estão aumentando os gastos em sistemas de gestão de aprendizagem?

Os fabricantes gastaram USD 32 bilhões em treinamento e qualificação da força de trabalho em 2026, e o aumento da automação, o uso de IA e as necessidades de conformidade estão tornando o treinamento digital estruturado mais importante.

Qual modelo de implantação está crescendo mais rapidamente para sistemas de aprendizagem em fábricas?

A implantação baseada em nuvem deteve 68,47% do mercado em 2025 e também é o modelo de crescimento mais rápido, com um CAGR projetado de 12,37% até 2031.

Qual função de treinamento está se expandindo mais rapidamente nas fábricas?

A integração de funcionários é a função de treinamento de crescimento mais rápido, com projeção de expansão a um CAGR de 11,79% até 2031, à medida que os fabricantes tentam reduzir o tempo até a produtividade para novos contratados.

Qual setor do usuário final cria a demanda mais forte hoje?

O automotivo foi o maior setor do usuário final em 2025 com uma participação de 30,81%, enquanto eletrônicos e semicondutores devem crescer mais rapidamente até 2031.

Página atualizada pela última vez em: