Marktgröße und Marktanteil für Laserschneidmaschinen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

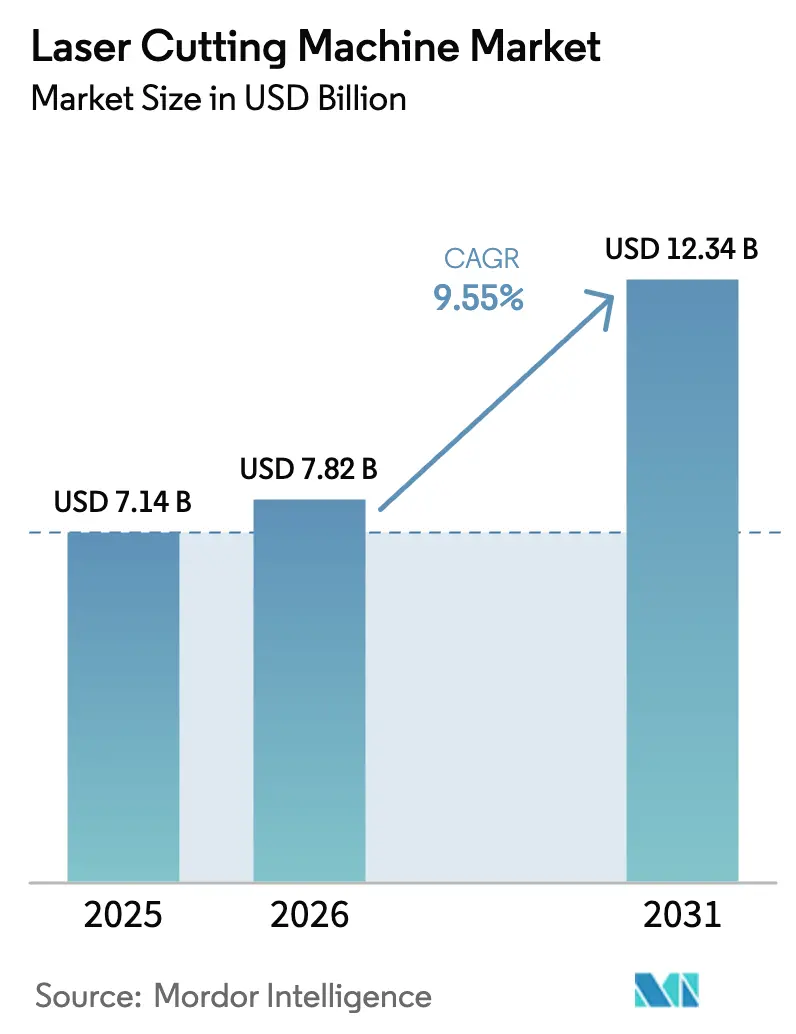

| Marktgröße (2026) | 7.82 Milliarden US-Dollar |

| Marktgröße (2031) | 12.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Laserschneidmaschinen von Mordor Intelligence

Die Marktgröße für Laserschneidmaschinen wird voraussichtlich von 7,14 Mrd. USD im Jahr 2025 auf 7,82 Mrd. USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 9,55 % über den Zeitraum 2026–2031 einen Wert von 12,34 Mrd. USD erreichen. Diese Entwicklung spiegelt die Neuausrichtung der Hersteller auf Präzisionsfertigung für Elektrofahrzeugplattformen, komplexe Konsumelelektronikbaugruppen und Infrastrukturprojekte mit schwerem Blech wider. Die rasche Einführung von Faserquellen mit mehr als 12 kW verkürzte die Zykluszeiten für Platten ab 30 mm, während Industrie-4.0-Programme die Nutzer dazu veranlassten, Laserzellen in datenreiche Produktionsnetzwerke zu integrieren. Gleichzeitig schufen Sub-3-µm-Strukturen in der Halbleitergehäusung eine neue Nachfrage nach ultraschnellem Mikroschneiden, und Software für vorausschauende Wartung begann, ungeplante Stillstände und den Gasverbrauch zu reduzieren. Der Wettbewerbsdruck stieg, da chinesische Hersteller global expandierten und europäische Platzhirsche unter Druck setzten, sich durch Software und Service zu differenzieren.

Wichtigste Erkenntnisse des Berichts

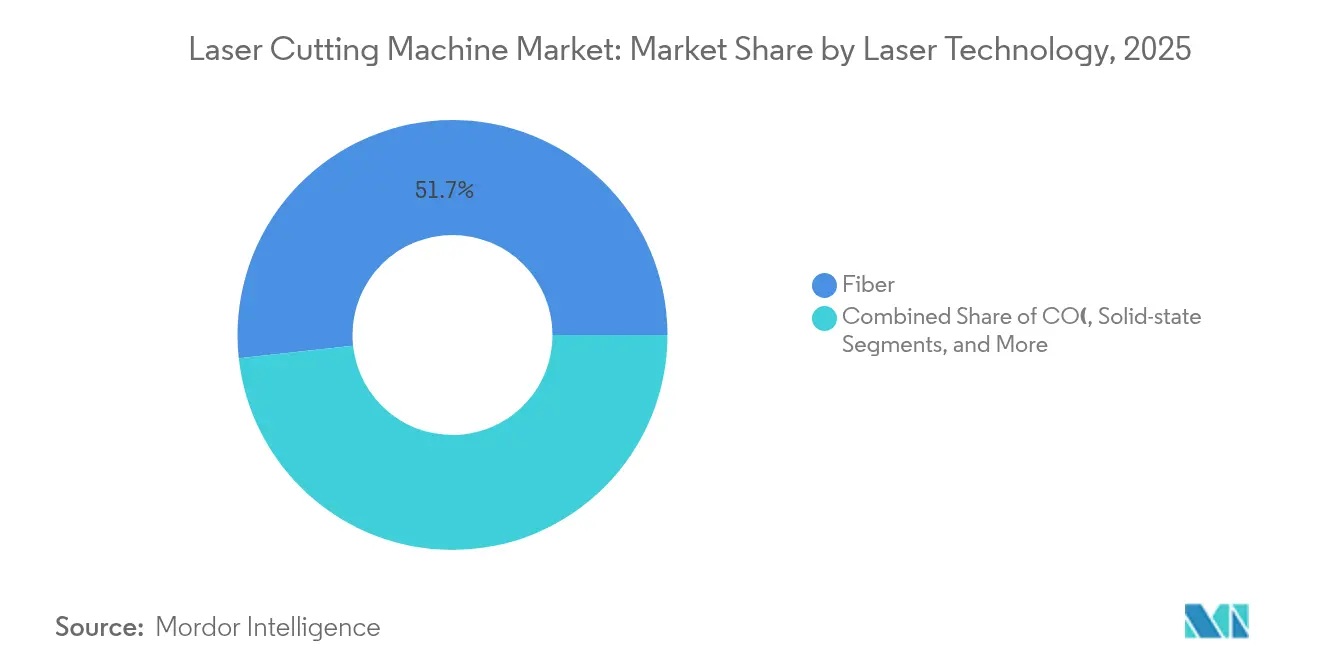

- Nach Produkttyp führten Faserlaser im Jahr 2025 mit einem Umsatzanteil von 51,72 %; Scheiben- und andere Festkörpervarianten werden bis 2031 voraussichtlich mit einem CAGR von 9,75 % wachsen.

- Nach Maschinentyp hielten 2-D-Flachbettgeräte im Jahr 2025 einen Marktanteil von 42,65 % am Markt für Laserschneidmaschinen, während 3-D/5-Achsen-Systeme bis 2031 voraussichtlich mit 12,6 % wachsen werden.

- Nach Leistungsbereich erfassten Modelle mit 2,1–6 kW im Jahr 2025 einen Anteil von 37,85 % an der Marktgröße für Laserschneidmaschinen; Plattformen mit mehr als 12 kW werden bis 2031 voraussichtlich einen CAGR von 14,3 % verzeichnen.

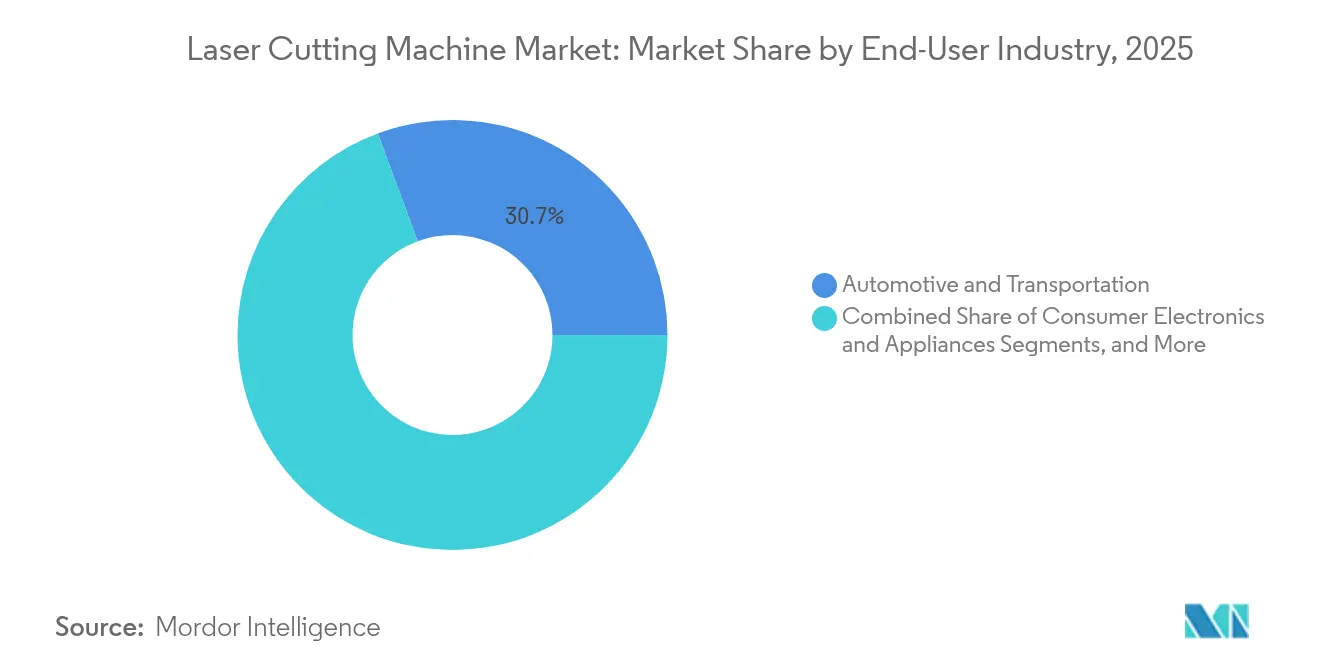

- Nach Endverbraucher entfielen im Jahr 2025 30,65 % der Marktgröße für Laserschneidmaschinen auf Automobil und Transport, während Medizinprodukte zwischen 2026 und 2031 mit einem CAGR von 9,45 % wachsen werden.

- Nach Materialstärke entfiel im Jahr 2025 auf den Bereich 5,1–20 mm ein Anteil von 44,72 % am Marktanteil für Laserschneidmaschinen, und die Verarbeitung von Dickblech (mehr als 20 mm) wird voraussichtlich mit einem CAGR von 12,1 % steigen.

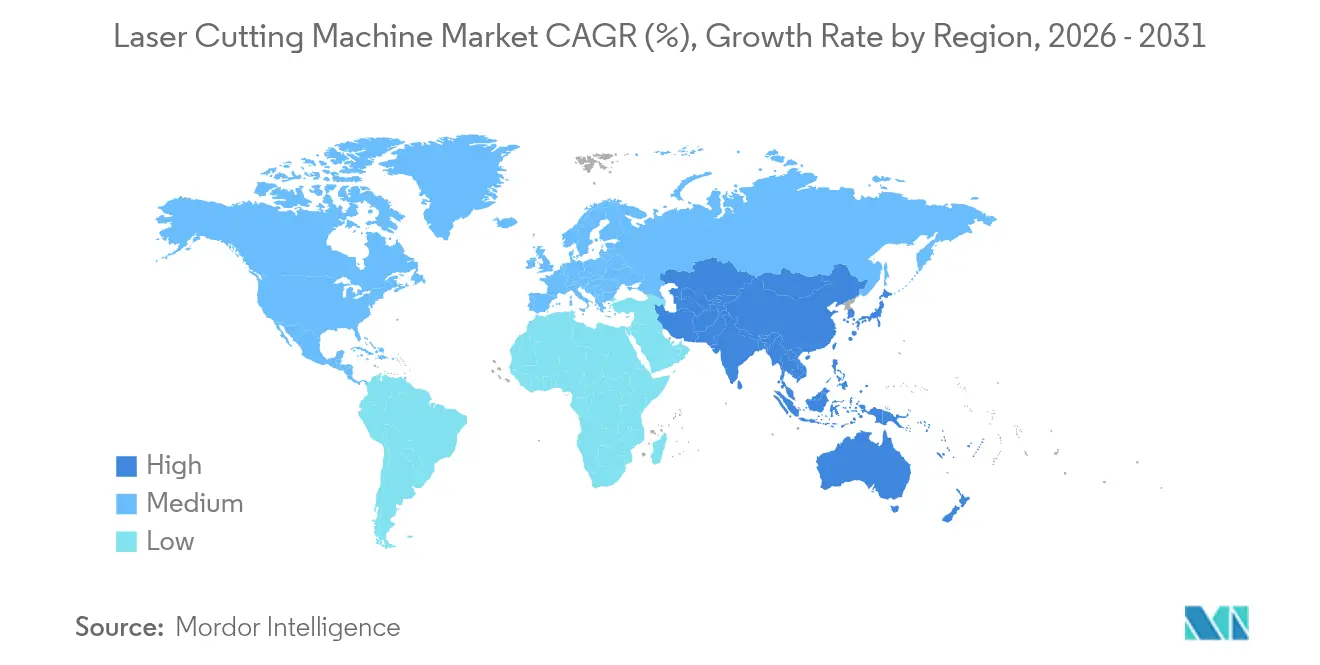

- Nach Region führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 45,90 %; für dieselbe Region wird bis 2031 ein CAGR von 10,9 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Marktes für Laserschneidmaschinen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus dem Bereich Elektrofahrzeuge und Unterhaltungselektronik | +2.8% | China, Deutschland, Nordamerika | Mittelfristig (2–4 Jahre) |

| Durch Industrie 4.0 ermöglichte intelligente Fabriken | +2.1% | Nordamerika, EU, Ausweitung auf Asien-Pazifik | Langfristig (≥4 Jahre) |

| Ultrahochleistungs-Faserlaser für Stahlplatten über 30 mm | +1.9% | Schiffbau- und Bauzentren weltweit | Kurzfristig (≤2 Jahre) |

| Präzisions-Mikroschneiden für Halbleitergehäuse | +1.4% | Kernregion Asien-Pazifik, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte vorausschauende Wartung | +1.1% | Zunächst entwickelte Märkte, später global | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus der Elektrofahrzeug- und Unterhaltungselektronikfertigung

Elektrofahrzeugplattformen erforderten eine schnelle, wärmearme Bearbeitung von Aluminium-Batteriegehäusen, Kupferstromschienen und hochfesten Fahrwerksteilen. Mehrkilowatt-Faserlaser schnitten 6–8 mm Aluminium mit mehr als 20 m/min und ermöglichten so die Kapazitätserweiterungen von Tesla und BYD.[1]SLTL Group, "Welche KI- und IoT-Funktionen werden in Laserschneidmaschinen immer häufiger eingesetzt?" sltl.com Smartphone-Linien wechselten ebenfalls zum Laser-Depaneling flexibler OLED-Displays und FPC-Platinen; rund 70 % der Fertigungsschritte in der Mobiltelefonfertigung setzen mittlerweile Laserwerkzeuge ein. Der überschneidende Bedarf an Hochgeschwindigkeitsschneiden dicker Bleche im Automobilbereich und Mikropräzision in der Elektronik veranlasste Käufer, konfigurierbare Zellen zu bevorzugen, die beide Extreme in einer gemeinsamen Softwareumgebung abdecken.

Beschleunigung durch Industrie-4.0-fähige intelligente Fabriken

Laserschneidmaschinen entwickelten sich zu Datenknoten innerhalb von Cloud-Ökosystemen. Trumpf verknüpfte Maschinen mit AWS-Plattformen für Echtzeit-KPI-Dashboards und KI-gesteuerte Parameteranpassungen. Bystronics Smart-Factory-Suite synchronisierte Schneiden, Materialhandhabung und Planung und senkte die Gesamtbetriebskosten für frühe Anwender um bis zu 25 %. Nutzer schätzten prädiktive Analysen, die Düsenverschleiß, Linsenverschmutzung und Hilfsgasspitzen Tage vor Ausfällen anzeigten, sodass Planer Wochendend-Stillstände und Überstundenkosten vermeiden konnten.

Verlagerung hin zu Ultrahochleistungs-Faserlasern für Stahlplatten über 30 mm

Kommerzielle Veröffentlichungen über 150 kW definierten die Wirtschaftlichkeit der Schwerblechbearbeitung neu. Die 160-kW-Quelle von MAX Laser schnitt 400 mm Kohlenstoffstahl und reduzierte mehrstufige Flamm- und Plasmaverfahren auf einzelne Durchgänge. Das 150-kW-System von BWT schnitt 200 mm Edelstahl mit 2,5-facher Geschwindigkeit gegenüber 60-kW-Einheiten und sparte dabei 77 % Stickstoff durch den Wechsel zu Luftunterstützung. Werften und Brückenbauunternehmen buchten daher Hochleistungskapazitäten, um Lieferpläne einzuhalten, ohne das Flammschneiden auszulagern.

Wachsender Bedarf an Präzisions-Mikroschneiden in der Halbleitergehäusung

5G- und KI-Chiparchitekturen erforderten Glasdurchkontaktierungen und Wafer-Dicing unter 3 µm. Synovas wasserstrahlgeführte Strahlen hielten Toleranzen von ±3 µm bei bis zu 200 mm/s und verhinderten Mikrorisse, die mechanische Sägen plagten. Unsichtbare Schneidverfahren von Han's Laser bildeten innere Schichten und spalteten Wafer anschließend extern, wodurch Rückstände eliminiert und Reinigungszyklen reduziert wurden. Diese Präzision erweiterte das Anwendungsfeld für ultraschnelle Pikosekunden-Laser in Fan-out-Gehäuselinien.

Analyse der Hemmnisse des Marktes für Laserschneidmaschinen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben | -1.8% | Global, am stärksten für KMU | Kurzfristig (≤2 Jahre) |

| Mangel an laserfachkundigen Arbeitskräften | -1.2% | Entwickelte Märkte mit alternder Belegschaft | Mittelfristig (2–4 Jahre) |

| Engpässe bei optischen Komponenten aus Seltenen Erden | -0.9% | Europa und Nordamerika | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben und Unsicherheit bei der Amortisation

Mittelklasse-Faserzellen kosten 500.000 USD, und Ultrahochleistungslinien nähern sich 3 Millionen USD, was KMU-Budgets belastet, wenn Nachfrageprognosen unsicher bleiben. Bystronics Aufträge sanken 2024 um 21 %, und das Unternehmen verzeichnete einen Betriebsverlust, nachdem Kunden Käufe aufschoben, was eine Restrukturierung mit 600 Stellen auslöste. Käufer fordern nun Lebenszyklusmodelle, die Energie, Verbrauchsmaterialien, Nachrüstpfade und Wiederverkaufswerte abdecken, bevor sie Ausgaben genehmigen.

Mangel an laserfachkundigen Bedienern und Programmierern

Die Programmierung von 3-D-Pfaden und die Optimierung von Einstechparametern erforderten mehrjährige Erfahrung; nur wenige Ausbildungszentren boten diese an. Betriebe standen vor monatelangen Einstellungsverzögerungen und steigenden Löhnen, weshalb Hersteller KI-Assistenten und smartphone-ähnliche Bedienoberflächen integrierten. Die GX-F-Serie von MC Machinery ermöglicht es unerfahrenen Benutzern, Rezepte über geführte Bildschirme einzustellen, wodurch die Anlaufzeit halbiert wird. Automatisierungs- und Schachtelungssoftware kompensierte den Personalmangel teilweise, doch die Arbeitskräftebeschränkung bremste die globale Akzeptanz weiterhin.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Laserschneidmaschinen

Nach Lasertechnologie:

Dominanz der Faserlaser nimmt zuFaserlaser erfassten im Jahr 2025 einen Anteil von 51,72 % am Markt für Laserschneidmaschinen und verzeichneten bis 2031 eine CAGR-Prognose von 9,75 %, da Käufer aus Energieeinsparungs- und Wartungsgründen von CO₂-Plattformen abwanderten. Ihre elektrisch-optische Effizienz von 30 % gegenüber 10–15 % bei älteren Quellen senkt die Energiekosten und eliminiert gleichzeitig Spiegelausrichtungen.

Ultrahochleistungs-Fasermodelle mit mehr als 12 kW haben begonnen, die Marktgröße für Laserschneidmaschinen im Bereich der Schwerfertigung zu erweitern, indem sie Plasma bei 230-mm-Edelstahlplatten ersetzen. Nachrüstprogramme von Trumpf konvertieren installierte CO₂-Basen in drei Tagen, verkürzen die Amortisation und reduzieren den Energieverbrauch sofort. Scheiben-, diodengepumpte und hybride Architekturen bleiben in Nischenrollen, doch die Entwicklung begünstigt Faserlaser, da die Kosten sinken und die Strahlqualität steigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Maschinentyp:

3-D-Systeme gewinnen an Dynamik2-D-Flachbettwerkzeuge hielten im Jahr 2025 einen Marktanteil von 42,65 % am Markt für Laserschneidmaschinen, indem sie das Hauptvolumen der Blechbearbeitung bedienten. 3-D/5-Achsen-Einheiten werden jedoch bis 2031 voraussichtlich mit einem CAGR von 12,6 % wachsen, da OEMs geformte Auspuffkrümmer und hydrogeformte Karosserieteile ohne Vorrichtungen schneiden.

Das Teilsegment ist auf dem Weg, seine Basis von 2022 zu verdoppeln, da werkzeuglose Prozesse die Werkzeugkosten drastisch senken. BLMs LT-FREE lieferte einzykliges Trimmen von gebogenen und stranggepressten Rohren, während GBOS Köpfe mit unendlicher Rotation für gratfreie Kanten hinzufügte. Diese Fortschritte erstrecken sich auf Luft- und Raumfahrthalterungen sowie Leuchten, bei denen die geometrische Komplexität früher manuelle Nachbearbeitung erforderte.

Nach Leistungsbereich:

Ultrahochleistung treibt das WachstumSysteme mit 2,1–6 kW hielten im Jahr 2025 einen Anteil von 37,85 % und balancierten Geschwindigkeit und Betriebskosten für 6–20-mm-Platten. Plattformen über 12 kW werden das Segment jedoch mit einem CAGR von 14,3 % übertreffen und die Marktgröße für Laserschneidmaschinen vergrößern, da Fabriken den Durchsatz bei dicken Stählen steigern wollen.

nLIGHTs 20-kW-Versuche schnitten 25-mm-Kohlenstoffstahl 40 % schneller als 12-kW-Referenzen und bewiesen damit die wirtschaftliche Rechtfertigung für weniger Schichten pro Auftrag. Aktive Luftkühlung bei neuen 12-kW-Quellen reduzierte den Stromverbrauch um 30 %, während die Strahlstabilität erhalten blieb. Linien unter 2 kW bleiben unverzichtbar für Mikroelektronik und medizinische Schläuche.

Nach Endverbraucherbranche:

Medizinprodukte gewinnen an BedeutungDer Automobil- und Transportbedarf lieferte im Jahr 2025 30,65 % des Umsatzpools durch das Schneiden von Mehrkomponenten-Elektrofahrzeugchassis. Medizinprodukte sind zwar heute noch kleiner, stehen jedoch vor einer CAGR-Expansion von 9,45 %, da Hersteller von Kathetern, Stents und Implantaten Schnittbreiten von 0,003 Zoll und rückstandsfreie Kanten fordern.

IPGs Einstieg in dedizierte Medizinsysteme unterstrich die Chance, indem Femtosekunden-Quellen mit Sichtausrichtung für Einweginstrumente kombiniert wurden. Regulatorische Verschiebungen hin zu kontaminationsfreier Fertigung begünstigen Laser gegenüber mechanischem Schlitzen und steigern die Akzeptanz bei kardiovaskulären, orthopädischen und neurovaskulären Produkten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Materialstärke:

Dickblechverarbeitung expandiertBleche zwischen 5,1–20 mm hielten im Jahr 2025 aufgrund der allgemeinen Fertigungsnachfrage einen Anteil von 44,72 % am Marktanteil für Laserschneidmaschinen. Die Verarbeitung von Platten über 20 mm wird jedoch mit einem CAGR von 12,1 % beschleunigen, da Brückendecks, Schiffsrümpfe und Windturmflansche von Plasma auf Faser umsteigen.

Luftunterstützungstechniken bei 120-kW-Köpfen vervierfachten die Geschwindigkeit und eliminierten Stickstoffkosten für 25-mm-Edelstahl, was Produktivitätskennzahlen verbesserte, die früher Sauerstoff-Brennschneiden begünstigten. Dünnblechlinien unter 5 mm gewinnen weiterhin in Haushaltsgeräten und Elektronik, wo Geschwindigkeit die Dickenkapazität übertrumpft.

Geografische Analyse

APAC-Markt für Laserschneidmaschinen

Asien-Pazifik führte 2025 mit einem Umsatzanteil von 45,90 % und wird bis 2031 voraussichtlich jährlich um 10,9 % wachsen. Chinesische Hersteller investierten erheblich; HSGs Werk in Jinan im Wert von 68,3 Millionen USD zielte auf 10.000 Einheiten pro Jahr ab und stellte einen 120-kW-Schneidlaser vor. Staatliche Programme behandelten Laser als strategisch, was dem heimischen Markt für Laserschneidmaschinen half, jährlich um mehr als 20 % zu wachsen und global zu exportieren.

Markt für Laserschneidmaschinen in Nordamerika und Europa

Nordamerika und Europa blieben technologische Maßstäbe, wuchsen jedoch langsamer, da die installierten Basen reiften. Trumpf erzielte im Geschäftsjahr 2023 einen Umsatz von 5,4 Milliarden EUR (6,23 Milliarden USD) durch die Bündelung von Automatisierung und Software, während Bystronics Umsatz 2024 infolge zögerlicher Investitionsbudgets um 30 % zurückging. Die US-amerikanische Automobil-, Luft- und Raumfahrt- sowie Raumstartindustrie spezifizierte weiterhin Premiumsysteme für toleranzkritische Teile, auch wenn kostensensible Aufträge zunehmend bei asiatischen OEMs vergeben wurden.

Markt für Laserschneidmaschinen im Nahen Osten und Afrika sowie in Südamerika

Der Nahe Osten und Afrika sowie Südamerika boten aufkommende Chancen, die mit dem Ausbau der Infrastruktur und der Diversifizierung der Energieversorgung verbunden waren. Golfstaatliche Werften setzten 20-kW-Anlagen für Offshore-Plattformen ein, während brasilianische Automobilhersteller trotz Währungsvolatilität auf Rohrlaser aufrüsteten. Lokale Distributoren gingen zunehmend Partnerschaften mit chinesischen Marken ein, um Preis und Kundendienst in Einklang zu bringen.

Wettbewerbslandschaft

Die Branchenstruktur befand sich in der mittleren Fragmentierungszone. Die drei Spitzenreiter – Trumpf, Bystronic und IPG Photonics – behaupteten Premiumpositionen durch vertikale Integration, KI-Analysen und globalen Service. Demgegenüber eroberten Han's Laser, Bodor und HSG Volumensegmente mit aggressiver Preisgestaltung, jährlichen Kapazitätssteigerungen und lokalisierten Ersatzteillägern.

Strategische Schritte konzentrierten sich auf Ultrahochleistungsdurchbrüche, Cloud-Analysen und schlüsselfertige Fabrikzellen. MAX Laser und BWT überschritten die 150-kW-Schwelle und schufen einen Erstbewegungs-Vorteil im Dickblechsektor. Softwareanbieter speisten unterdessen Optimierungsalgorithmen in offene APIs ein und verschafften kleineren Hardwareunternehmen Parität bei der Schnittqualität.

Fusionen und Übernahmen konzentrierten sich auf Nischenfähigkeiten: IPG erwarb Innovative Laser Technologies für medizinische Anwendungen, und Prima Power integrierte Siemens-Steuerungen für intelligentere Rückkopplungsschleifen. Erwartete Schlachtfelder umfassen KI-gestützte Zustandsüberwachung und recyclingfreundliche Alternativen zu Seltenen Erden, die das Versorgungsrisiko mindern.

Marktführer in der Laserschneidmaschinenbranche

Trumpf SE + Co. KG

Han's Laser Technology Industry Group Co., Ltd.

Bystronic AG

Amada Co., Ltd.

IPG Photonics Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Laserschneidmaschinen

- Trumpf SE + Co. KG

- Bystronic AG

- Yamazaki Mazak Corporation

- Amada Co., Ltd.

- Coherent Corp.

- IPG Photonics Corporation

- PRIMA INDUSTRIE S.p.A.

- Mitsubishi Electric Corporation

- Han’s Laser Technology Industry Group Co., Ltd.

- Hypertherm Associates, Inc.

- Bodor Laser Inc.

- HGTECH Co., Ltd.

- LVD Company NV

- Salvagnini Italia S.p.A.

- Prima Power – Finn-Power Oy

- NUKON Makina Metal

- Eckert Sp. z o.o.

- Cincinnati Inc.

- Penta-Chutian Laser

- HSG Laser Co., Ltd.

- MicroStep s.r.o.

- Senfeng Leiming Laser Group

- Wuhan Golden Laser Co., Ltd.

- Messer Cutting Systems GmbH

- OSAI Automation System S.p.A.

Jüngste Branchenentwicklungen im Markt für Laserschneidmaschinen

- Mai 2025: Han's Laser gewann die doppelten Ringier-Technologieinnovationspreise 2025.

- Mai 2025: XT Laser stellte Faserlaserlösungen im „Megawatt-Bereich” vor.

- Februar 2025: Bystronic meldete einen Umsatzrückgang im Jahr 2024 auf 648 Millionen CHF und kündigte eine Restrukturierung mit 600 Stellen an.

- Dezember 2024: HSG Laser eröffnete eine Anlage in Jinan im Wert von 68,3 Millionen USD mit dem Ziel von 10.000 Einheiten jährlich und brachte einen 120-kW-Schneider auf den Markt.

Markt für Laserschneidmaschinen Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Laserschneidmaschinen als Umsatz, der aus dem Verkauf neuer, werkseitig hergestellter Faser-, CO₂- und anderer Festkörper-Lasersysteme generiert wird, die metallische und nichtmetallische Bleche, Rohre und Präzisionsteile in Industrieanlagen weltweit schneiden oder mikrobearbeiten. Laut Mordor Intelligence liegen eigenständige Leistungsquellen, Nachrüstsätze, Softwarelizenzen und Kundendienste außerhalb dieses Umfangs.

Umfangsausschluss: Aufgearbeitete Maschinen und reine Markier- oder Graviereinheiten werden nicht gemessen.

Segmentierungsübersicht

- Nach Lasertechnologie

- CO₂

- Faser

- Festkörper (Scheibe, diodengepumpt usw.)

- Hybrid / Sonstige

- Nach Maschinentyp

- 2-D-Flachbett

- 3-D / 5-Achsen

- Rohr und Rohrleitung

- Mikroschneiden / Leiterplattenvereinzelung

- Nach Leistungsbereich

- ≤2 kW

- 2,1–6 kW

- 6,1–12 kW

- >12 kW (Ultrahochleistung)

- Nach Endverbraucherbranche

- Automobil und Transport

- Unterhaltungselektronik und Haushaltsgeräte

- Industriemaschinen und -ausrüstung

- Metallverarbeitung und Lohnfertigung

- Luft- und Raumfahrt sowie Verteidigung

- Medizinprodukte

- Nach Materialstärke

- Dünnblech ≤5 mm

- Mittel 5,1–20 mm

- Dickblech >20 mm

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Rest von Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir führen strukturierte Gespräche mit Maschinenherstellern, Laserquellenherstellern, Integratoren und großen Fertigungsbetrieben in Asien-Pazifik, Nordamerika und Europa. Diese Gespräche validieren Preisspannen, Auslastungsraten und aufkommende Nachfrageschwerpunkte wie Ultrahochleistungs-(>12 kW-)Flachbettlinien und schließen Lücken, die veröffentlichte Statistiken hinterlassen, und leiten die abschließende Triangulation an.

Desk-Research

Mordor-Analysten prüfen zunächst frei verfügbare Tier-1-Datensätze wie UN-Comtrade-Handelscodes für Lasermaschinen, Eurostat-PRODCOM-Produktionsreihen, Fertigungslieferungen des Statistikamts der Vereinigten Staaten und Branchenverbandsbriefings von Einrichtungen wie dem Laser Institute of America und CECIMO. Unternehmens-10-Ks, Investorenunterlagen und Pressemitteilungen klären jüngste Einheitenstarts und Preisverschiebungen. Kostenpflichtige Repositorien, darunter D & B Hoovers für Lieferantenumsätze und Dow Jones Factiva für Deal-Nachrichten, bereichern unsere Wettbewerbskartierung. Diese Liste ist illustrativ; viele andere öffentliche und proprietäre Quellen haben die Evidenzbasis informiert.

Zweitens analysieren wir technische Literatur, Patentanzahlen (Questel) und Zolldaten, um die Einführung von Hochleistungs-Fasersystemen in Asien und Europa zu benchmarken und frühzeitige Signale zu liefern, die Desk-Research allein selten erfasst.

Marktgrößenbestimmung und Prognose

Das Top-down-Modell beginnt mit Produktions- und Handelsdaten zur Rekonstruktion der globalen installierten Basis, die dann durch über Kanalprüfungen bestätigte Durchschnittsverkaufspreise angepasst wird. Ausgewählte Bottom-up-Perspektiven, Stichproben von Lieferantenlieferungen und regionale Kapazitätszusammenfassungen, testen die Gesamtwerte. Zu den Schlüsselvariablen gehören der globale Blechverbrauch, Automobil- und Elektrofahrzeugproduktionsraten, Elektronikproduktionsindizes, Trends bei der Laserleistungsmigration und Preisinflation bei Investitionsgütern. Eine multivariate Regression mit ARIMA-Überlagerungen projiziert diese Treiber bis 2030, während Szenarioanalysen Währungsschwankungen und Investitionszyklen erfassen. Datenlücken in Lieferantenzusammenfassungen werden durch Mittelpunktschätzungen überbrückt, die aus in Interviews beobachteten Peer-Preisspannen abgeleitet werden.

Datenvalidierung und Aktualisierungszyklus

Modellergebnisse durchlaufen zwei Analytikerprüfungen, Anomalieprüfungen anhand unabhängiger Indikatoren wie Werkzeugmaschinenaufträgen und Varianzmarkierungen über ±5 %. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche Ereignisse ausgelöst werden; ein neuer Validierungsdurchlauf geht der Kundenlieferung voraus, um die Aktualität der Erkenntnisse zu gewährleisten.

Warum Mordors Ausgangsbasis für Laserschneidmaschinen Zuverlässigkeit verdient

Veröffentlichte Zahlen unterscheiden sich oft, weil Unternehmen Maschinenklassen, Leistungsbereiche und Aktualisierungsrhythmen variieren.

Mordors disziplinierte Umfangswahl, jährliche Aktualisierungen und das Mixed-Methods-Modell reduzieren diese Verzerrungen.

Vergleichsbenchmark

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 7,14 Mrd. USD | ||

| 6,85 Mrd. USD | Globale Unternehmensberatung A | Schließt Mikroschneidesysteme aus und verwendet ASPs von 2024 ohne Währungsanpassung |

| 7,17 Mrd. USD | Branchenverband B | Stützt sich hauptsächlich auf Lieferungsumfragen und lässt Kanalaufschläge über 10 kW aus |

| 7,00 Mrd. USD | Regionale Unternehmensberatung C | Prognose basiert auf konstantem CAGR von 6 %, ohne treiberspezifische Regression und Halbjahresaktualisierung |

Die Unterschiede zeigen, dass Mordors Variablen, die zweispurige Validierung und die jährliche Aktualisierung eine ausgewogene Ausgangsbasis bieten, die Kunden nachverfolgen, hinterfragen und mit Vertrauen wiederholen können, während Mitbewerber nützliche Momentaufnahmen liefern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Laserschneidmaschinen?

Er erreichte im Jahr 2026 einen Wert von 7,82 Mrd. USD und wird bis 2031 voraussichtlich 12,34 Mrd. USD erreichen.

Welche Region führt den Markt für Laserschneidmaschinen an?

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 45,90 % am globalen Umsatz und wird bis 2031 voraussichtlich mit einem CAGR von 10,9 % am schnellsten wachsen.

Warum verdrängen Faserlaser CO₂-Systeme?

Fasereinheiten liefern eine dreifach höhere Energieeffizienz, geringeren Wartungsaufwand und überschreiten mittlerweile 12 kW, was das Schneiden dicker Platten ermöglicht, das früher Plasma vorbehalten war.

Wie schnell wächst das Segment Medizinprodukte?

Es wird prognostiziert, dass es von 2026 bis 2031 mit einem CAGR von 9,45 % wächst, da die Nachfrage nach minimalinvasiven Instrumenten steigt.

Was ist die größte Hürde für kleine Hersteller bei der Einführung von Laserschneiden?

Die Vorabinvestition kann 500.000 USD pro Zelle übersteigen, und die Amortisation hängt von Durchsatzprognosen und der Verfügbarkeit von Bedienerqualifikationen ab.

Sind Ultrahochleistungslaser kommerziell rentabel?

Ja, Systeme mit 150–160 kW sind in Schiffbau- und Baulinien eingetreten und verarbeiten Platten von 200–400 mm zu wettbewerbsfähigen Kosten im Vergleich zu herkömmlichen Methoden.

Seite zuletzt aktualisiert am: