ラップトップGPU市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 24.33 十億米ドル |

| 市場規模 (2031) | 43.86 十億米ドル |

| 成長率 (2026 - 2031) | 12.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラップトップ GPU市場分析

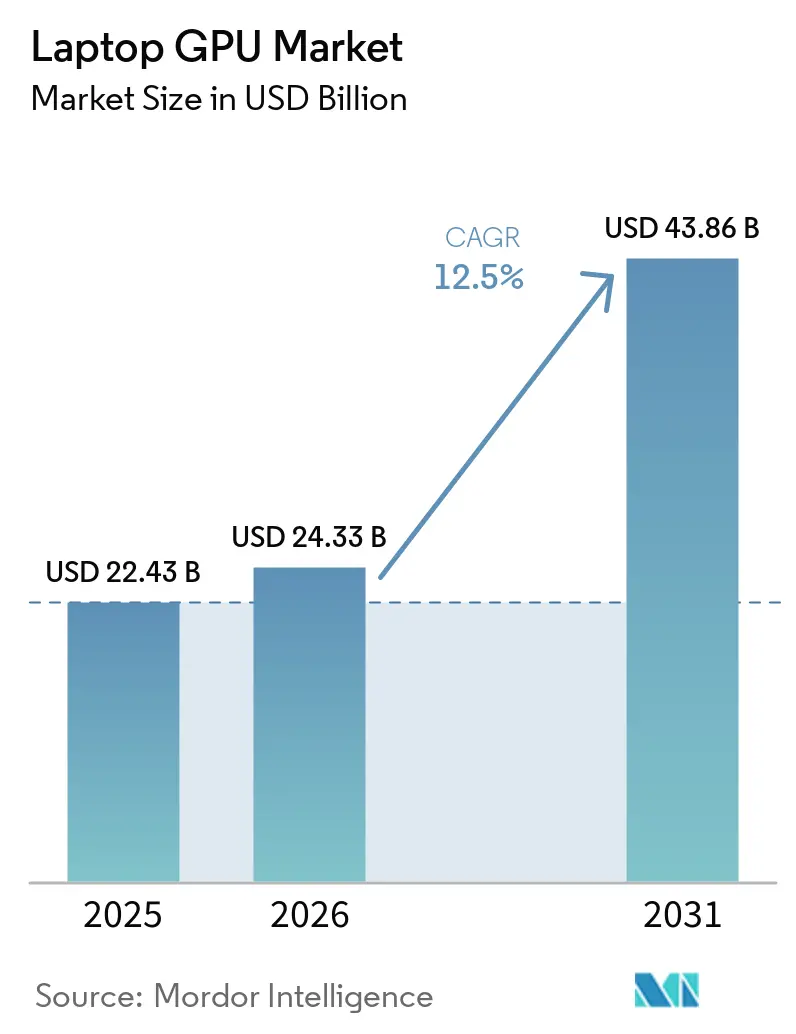

ラップトップGPU市場規模は、2025年の224.3億米ドルから2026年には243.3億米ドルに拡大し、2031年までに438.6億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 12.50%で成長します。ラップトップGPU市場は、以前のノートブックグラフィックスアップグレードよりも広範な需要サイクルを経ており、ゲーミングユーザー、プロフェッショナルクリエイター、エンタープライズAI購買者、およびプレミアムコンシューマーノートブックからの支出が同時に発生しているためです。このパターンはバリューチェーン全体の製品計画を変化させており、ベンダーは今やグラフィックスパフォーマンス、バッテリー寿命、サーマルコントロール、AI機能、およびシステムコストを、それらを別々の優先事項として扱うのではなく、一つのデバイスカテゴリ内でバランスを取る必要があります。ラップトップGPU市場はまた、プレミアムゲーミング、クリエイター、およびワークステーションシステムがより豊富なグラフィックス構成とより高度なメモリ、冷却、およびディスプレイコンポーネントを搭載しているため、上位エンドでより強い価格決定力を示しています。NVIDIAがディスクリートモバイルグラフィックスでのリードを強化し、Intelが主流の統合型ボリュームを守り続け、AMDが統合型およびx86プラットフォームで重要な役割を維持し、Appleがプレミアムノートブックにおけるワット当たりパフォーマンスへの期待を変えているため、競争はより不均等になっています。したがって、ラップトップGPU市場の機会は、供給とサーマルの制約がベンダーの需要を出荷に転換する速度を引き続き形成しているにもかかわらず、AI対応エンタープライズフリート、ゲーミングシステム、薄型軽量クリエイターデバイス、およびプレミアムWindowsおよびmacOSラップトップで拡大しています。

主要レポートのポイント

- GPU統合タイプ別では、統合型GPUが2025年ベースの62.11%を占め、ディスクリートGPUは2031年までにCAGR 13.24%で拡大する見込みです。

- ラップトップクラス別では、標準ラップトップが2025年のラップトップGPU市場規模の46.33%のシェアを保持し、ゲーミングラップトップは2031年までにCAGR 13.55%で最速の成長を記録すると予測されています。

- プロセッサアーキテクチャ別では、x86が2025年ベースの75.42%を占め、Apple Siliconは2031年までにCAGR 13.46%で成長すると予測されています。

- エンドユーザー別では、コンシューマー購買者が2025年のラップトップGPU市場の48.12%のシェアを保持し、エンタープライズ購買者は2031年までにCAGR 13.43%で最速の成長を記録すると予測されています。

- 地域別では、アジア太平洋が2025年ベースの38.44%を占め、2031年までにCAGR 13.57%で最速成長の地域ポケットであり続けると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルラップトップGPU市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| AI対応およびCopilotクラスノートブックへの需要増加 | +3.8% | 北米および中国に早期集中するグローバル | 短期(2年以内) |

| 高フレームレートゲーミングおよびクリエイティブワークロードの成長 | +2.9% | グローバル、アジア太平洋ゲーミングコア、北米およびヨーロッパのクリエイティブ | 短期(2年以内) |

| 薄型軽量ゲーミングおよびクリエイターラップトップの拡大 | +2.0% | グローバル、アジア太平洋およびヨーロッパで最速 | 中期(2~4年) |

| ハイブリッドCPU-GPU-NPUアーキテクチャへのOEM移行 | +1.4% | グローバル、北米および東アジアのOEMが主導 | 中期(2~4年) |

| より高い持続的ラップトップGPUパフォーマンスを可能にするサーマルデザインの改善 | +0.9% | グローバル、北米およびヨーロッパのプレミアムセグメントに集中 | 中期(2~4年) |

| オンデバイスAIおよび3Dワークフロー向けモバイルワークステーションの採用増加 | +0.7% | 北米および西ヨーロッパ、アジア太平洋への波及あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI対応およびCopilotクラスノートブックへの需要増加

ラップトップGPU市場は、AI機能がもはや別個のソフトウェアレイヤーとして扱われるのではなく、コンシューマーおよびエンタープライズアカウントの両方でノートブックの仕様策定、マーケティング、およびリフレッシュの方法の一部となりつつある新しいクライアントコンピューティングサイクルから恩恵を受けています。MicrosoftのCopilot+ PCフレームワークは、2024年および2026年にハードウェア購買者がノートブック内のローカルAI機能により注目するよう促し、元の購買意図がゲーミングではなく生産性であった場合でも、ノートブック内の加速ハードウェアの重要性を高めました。[1]Microsoft Corporation、「Copilot+ PC開発者ガイド」、Microsoft Learn、microsoft.com このシフトが重要なのは、エンタープライズ購買者がプライバシー、レイテンシ、およびコスト上の理由からローカル推論をますます求めており、それによってより大きなワークロードにクラウドAIが引き続き利用可能であっても、GPU搭載システムの関連性が維持されるためです。その果、ラップトップGPU市場は、AIタスク、グラフィックスタスク、および日常的な生産性が同一の購買決定の中に収まるようになった今、以前であれば従来のノートブックリフレッシュにとどまっていたユーザーからの需要を取り込んでいます。また、エンタープライズ調達チームが依然として期待するバッテリー寿命、システム応答性、またはソフトウェア互換性を犠牲にすることなく、製品をAI対応として位置付けられるベンダーの価値を高めます。長期的には、これによりプレミアムノートブックのアドレス可能なベースが拡大し、AI機能を実験的なアドオンではなく実用的な機能と見なすユーザーの買い替えサイクルが短縮されます。

高フレームレートゲーミングおよびクリエイティブワークロードの成長

ラップトップGPU市場は、高リフレッシュレートディスプレイが今やエンスージアストデバイスだけでなく、ミッドレンジおよびプレミアムノートブックのグラフィックス要件に影響を与えるほど一般的になったため、ゲーミングシステムから強い勢いを引き続き引き出しています。NVIDIAのBlackwellベースのGeForce RTX 50シリーズはDLSS 4とマルチフレームジェネレーションを追加し、高フレームレートゲーミングおよび視覚的に複雑なアプリケーション向けに設計されたシステムにおいて、より高性能なモバイルグラフィックスハードウェアを購入する根拠を強化しました。同じハードウェアの方向性はクリエイターワークロードにも恩恵をもたらします。なぜなら、高度なゲーミングエフェクトに使用されるテンソルおよびグラフィックスリソースが、ポータブルシステム上で動作するデノイジング、アップスケーリング、レンダリング、および編集ワークフローにおいてますます有用になっているためです。このオーバーラップは重要です。なぜなら、ゲーミングラップトップとクリエイターラップトップの間の従来の分離を縮小し、一つのデバイスカテゴリがプラットフォーム設計の大きな変更なしに複数のユーザーグループからの需要を吸収できるようになるためです。ASUSが公開した2025年の電力仕様は、OEMがゲーミングラインにわたってより高いモバイルGPU上限を中心にこれらのシステムをいかに積極的に調整しているかを示しており、ラップトップGPU市場内でのより広範なプレミアム化を支持しています。[2]ASUSTeK Computer Inc.、「2025年ROGおよびTUFゲーミングラップトップ向けGeForce GPU電力仕様の完全リスト」、ASUS ROG、rog.asus.com この収束が続くにつれ、購買者はハイエンドモバイルGPUをニッチなゲーミングコンポーネントとして見る可能性が低くなり、エンターテインメント、クリエイション、およびAI支援ソフトウェアにわたる汎用パフォーマンス資産として見る可能性が高くなります。

薄型軽量ゲーミングおよびクリエイターラップトップの拡大

ラップトップGPU市場は、以前は意味のあるサーマルヘッドルームや持続的なグラフィックスパワーのための余地がほとんどなかった、より薄いノートブックデザインにディスクリートグラフィックスが移行しているという事実から恩恵を受けています。NVIDIAのBlackwellップトップ世代向けMax-Qポジショニングは、より優れたバッテリー寿命と薄型シャーシサポートに直接焦点を当てており、サイズとモビリティの優先事項から歴史的に統合型グラフィックスをデフォルトとしていた購買者グループにディスクリートGPUが届くのを助けています。ASUSの2025年ROGおよびTUFラインナップは、同じGPUファミリーが非常に異なるシャーシと電力エンベロープにわたって登場し、工業デザインと冷却の実行がグラフィックスブランド単独よりも実際のパフォーマンスをより大きく形成するようになったことで、このシフトがどこまで進んでいるかを示しました。これはラップトップGPU市場にとって重要です。なぜなら、特に頻繁に移動するが強力なビジュアルまたはAIパフォーマンスを必要とするユーザーを対象としたプレミアムノートブックにおいて、ディスクリートグラフィックスが参入することが以前は困難だった価格帯とフォームファクターを開くためです。また、OEMが製品を差別化する方法も変化します。なぜなら、価値はGPUチップだけでなく、各ベンダーが電力供給、ベーパーチャンバー、ファンカーブ、およびディスプレイ品質をポータブルデザインにどれだけうまくパッケージ化するかにあるためです。薄型軽量ゲーミングおよびクリエイターラップトップがより信頼性を増すにつれ、購買者が嵩張るワークステーション型マシンに移行することなく、ディスクリートモバイルグラフィックスの市場上限が上昇します。

ハイブリッドCPU-GPU-NPUアーキテクチャへのOEM移行

ラップトップGPU市場はまた、OEMがCPU、GPU、およびNPUリソースを孤立した処理ブロックではなく、統合されたパフォーマンススタックとして扱うプラットフォーム設計の変化によっても形成されています。このアプローチが重要なのは、ワークロードルーティングがシステムレベルでより慎重に計画されている場合、ローカルAI推論、グラフィックスレンダリング、生産性タスク、およびバックグラウンド加速が一つのプロセッサパスを競い合う必要がなくなるためです。DellのPro Max 16 Plusは、ベンダーが一つのモバイルワークステーションプラットフォーム内にディスクリートAIハードウェアとプロフェッショナルグラフィックスリソースを組み合わせ、複数の加速エンジンを中心にポータブルAIシステムをすでにどのようにフレーミングしているかの一例です。[3]Dell Technologies Inc.、「AIの再考:Dell Pro MaxによるディスクリートNPUパワー」、Dellブログ、dell.com 実際には、低電力AIタスクをレンダリング、シミュレーション、または視覚的に集中したクリエイションワークロードのために予約されているグラフィックスリソースから移動させることができるため、実効的なシステム効率を改善できます。ップトップGPU市場は、この分業がユーザーエクスペエンスを改善する場合に恩恵を受けます。なぜなら、購買者はハードウェアが単に大きな仕様で宣伝されるのではなく、インテリジェントに使用されていると感じる場合、より高いエンドの構成に対してより多く支払う意欲があるためです。AI、プライバシー、およびデバイス設計に関するヨーロッパの進化するコンプライアンス環境も、より高性能なローカルコンピューティングスタックの魅力を強化しており、特にオンデバイス処理がセキュリティと制御上の利点を持つエンタープライズノートブックにおいて顕著です。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| プレミアムおよびAI対応ノートブックにおける高い部品表コスト圧力 | -2.8% | グローバル、北米およびヨーロッパで最も深刻 | 短期(2年以内) |

| 薄型シャーシにおける電力およびサーマルの制約 | -1.9% | グローバル、薄型軽量およびウルトラブックセグメントで最も顕著 | 中期(2~4年) |

| 主流コンシューマーラップトップにおける短い買い替えサイクル | -1.3% | グローバル、北米および中国で最も深刻 | 中期(2~4年) |

| 先進パッケージングおよびメモリ可用性へのサプライチェーン依存 | -0.9% | グローバル、TSMC依存GPUベンダーへの不均衡な影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアムおよびAI対応ノートブックにおける高い部品表コスト圧力

ラップトップGPU市場は、最も強力なグラフィックスコンテンツを搭載するノートブッククラスが同時により高いメモリ、ディスプレイ、冷却、および電力サブシステムコストも吸収するため、実際のボリューム制約に直面しています。NVIDIAの新しいモバイルグラフィックス製品全体へのGDDR7への移行はパフォーマンスポテンシャルを高めますが、プレミアムGPU構成が主流の価格帯にどれだけ広く普及するかを制限する可能性のある豊富な部品表にも貢献します。JEITAの2026年4月の日本のPC市場データは、メモリとシステムコストがノートブック価格にどれほど急激に影響を与えるかを示しており、供給圧力の下で短期間に国内平均単価が大幅に上昇しました。これが重要なのは、出荷成長がエントリーおよびバリューセグメントで鈍化しても、より高い販売価格がラップトップGPU市場の収益を押し上げる可能性があり、市場価値の拡大とユニットのアクセシビリティの間にギャップが生じるためです。また、OEMがプレミアムポジショニングによってマージンを守るためのプレッシャーが増し、マクロ条件が悪化した場合に到達可能な購買者プールが狭まる可能性があります。コンポーネントコストがより明確に緩和されるまで、市場はより優れたグラフィックス機能と、より広い採用に必要な手頃な価格との間のトレードオフに直面し続けるでしょう。

薄型シャーシにおける電力およびサーマルの制約

ラップトップGPU市場はまた、モバイルグラフィックスチップが実際のワークロードにわたって付随する電力とサーマル負荷をノートブックが持続できる場合にのみ、その意図された価値を提供するという事実によっても制限されています。ASUSが公開した2025年の構成データは、同じGPUファミリーを使用するシステム間でのトータルグラフィックスパワーの大きな差異を示しており、実際の出力がモデルブランディングだけでなく、シャーシ設計にどれだけ依存しているかを示しています。このギャップは、ノートブックがAI推論とグラフィックスタスクの両方を処理することが期待される場合により重要になります。なぜなら、CPUとGPUの同時ストレスが、短いゲーミングデモでは見えにくいサーマルの弱点を露呈する可能性があるためです。ラップトップGPU市場のリスクは、購買者がプレミアムグラフィックスのネームプレートに対して支払いをしても、予測可能な出力に依存するエンタープライズおよびクリエイターセグメントでの繰り返し購買意図を弱める可能性のある一貫性のない持続パフォーマンスを受け取る可能性があることです。したがって、サーマルエンジニアリングは差別化だけでなく、信頼のためにも重要です。なぜなら、情報を持つ購買者と調達チームが、より高コストのグラフィックス構成を承認する前に冷却の信頼性をますます評価するためです。ベンダーがより薄いデザインでこの問題をきれいに解決しない場合、AIとプレミアムモビリティによって生み出されたアドレス可能な需要の一部は、長期的な市場ボリュームに転換することがより困難なままとなるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

GPU統合タイプ別:AIとゲーミングの収束によるディスクリートGPU需要の増加

統合型GPUは2025年のグローバルラップトップGPU市場の62.11%を占め、主流ノートブックが専門的なグラフィックスのスループットよりもコスト効率、バッテリー寿命、および適切な日常パフォーマンスを依然として優先しているため、確固たるリードを維持しました。この大きなインストールベースは、統合型グラフィックスがオフィス生産性、ブラウジング、動画再生、および軽いコンテンツ作成に十分なままである教育システム、商業フリート、およびバリューコンシューマーノートブックのボリュームウェイトを反映しています。Intel Xe統合型グラフィックスおよびAMDの統合型RDNAベースのソリューションは、最も広い出荷レイヤーを提供し、700米ドル未満のノートブックの経済性に適合するため、ラップトップGPU市場のこの部分で引き続き重要です。主流の購買者がヘッドライングラフィックス仕様よりもトータルシステム価格、長いバッテリー稼働時間、およびソフトウェア互換性に強く反応するため、このポジションはすぐに逆転する可能性は低いです。それでも、AI期待とより豊富なメディアワークロードが従来のノートブックカテゴリでもパフォーマンスフロアを引き上げているため、統合型セグメントはもはやプレミアム化から隔離されていません。

ディスクリートGPUは、ゲーミング、クリエイター、およびAI対応ノートブック購買者からの需要増加を反映して、2026年から2031年にかけてCAGR 13.24%でこのセグメンテーションにおける最速成長を記録すると予測されています。統合型GPUは2025年のラップトップGPU市場シェアの62.11%を占めしたが、ディスクリート構成のより速い拡大は、増分価値がパフォーマンススタックの上位でますます生み出されていることを示しています。NVIDIAのBlackwellラップトップグラフィックスの発売は、モバイルシステム全体でレイトレーシング、AI加速、およびフレームジェネレーションにおける機能差別化を拡大することで、このシフトを強化しました。AMDはより広いラップトップGPU産業において重要なプレイヤーであり続けましたが、2025年のRDNA4のデスクトップ製品への重点は、重要なサイクルにおいてNVIDIAがディスクリートモバイルゲーミンググラフィックスの価格設定と機能期待を形成するためのより多くの余地を残しました。最終的な効果は、ラップトップGPU市場が依然として統合型ボリュームによって主導されている一方で、成長リーダーシップがゲーミング品質、クリエイタースピード、およびローカルAI機能を通じてより高い価格設定を正当化できるディスクリートシステムに向けてより明確に移行したことです。

ラップトップクラス別:ゲーミングラップトップが他のすべてのカテゴリを上回る

標準ラップトップは2025年のラップトップGPU市場の46.33%を占め、そのシェアはラップトップGPU市場が専門的なパフォーマンスシステムだけでなく、広範な商業、教育、および一般コンシューマー需要にどれだけ依存しているかを示しています。これらのノートブックのほとんどは、主な使用ケースがドキュメント作業、コミュニケーション、学習、ストリーミング、および基本的なマルチタスキングであり、これらすべてがディスクリートGPUプレミアムなしに処理できるため、統合型グラフィックスで出荷され続けています。このクラスの規模はまた、主流レベルでの小さな仕様変更でも市場全体の方向性に影響を与える可能性があることを意味します。特に、AI機能が購買者をより強力な統合型ソリューションや選択的なエントリーディスクリートオプションに向けて徐々に押し進める場合はなおさらです。しかし現時点では、システムコストが主な境界であり続け、予測期間の大部分において標準ラップトップを統合型グラフィックスに固定しています。したがって、このカテゴリは最強の成長率を生み出さなくても、ラップトップGPU市場にスケールと安定性を提供します。

ゲーミングラップトップは2031年までにCAGR 13.55%で拡大すると予測されており、現在のノートブックグラフィックスサイクルにおける最も明確な高成長クラスとなっています。このセグメントはラップトップGPU市場規模の意味のあるシェアを占めています。なぜなら、ゲーミングシステムの購買者がより良いリフレッシュレート、より強力なサーマル、より豊富なディスプレイ、およびより高度なモバイルグラフィックスのためにより高い価格を受け入れるためです。NVIDIAのRTX 50シリーズは、AI強化グラフィックスパフォーマンス、フレームジェネレーション、およびより高いエンドのモバイルゲーミングエクスペリエンスに関するOEMのより強力なプレミアムストーリーを提供することで、その勢いを支持しています。ASUSが2025年に公開したROGおよびTUFシステムの電力エンベロープは、ゲーミングノートブックがモバイルスペースにおけるシャーシ、冷却、およびグラフィックス差別化の主要な実証の場となっていることを示しています。ワークステーション、ウルトラブック、および薄型軽量クリエイターシステムは重要な隣接クラスであり続けますが、ゲーミングラップトップは強い購買者の熱意、目に見える製品差別化、およびデバイスごとのより高いグラフィックスコンテンツへの最も明確な道筋を組み合わせているため、ペースを設定しています。

プロセッサアーキテクチャ別:Apple Siliconがプレミアム層を再形成

x86アーキテクチャは2025年ベースの75.42%を占め、ラップトップGPU市場が依然として主にWindowsベースのソフトウェア環境、エンタープライズワークフロー、およびIntelとAMDプラットフォームを優先する互換性要件に依存していることを確認しています。この支配は、ビジネスフリート、教育展開、および商業アプリケーションが依然として確立されたx86エコシステムと関連する認証プロセスに大きく依存しているため、引き続き重要です。したがって、ラップトップGPU市場は、プレミアムの注目がより専門的な製品発売に向かうことが多い場合でも、x86ノートブックからそのユニットボリュームのほとんどを引き続き引き出しています。このインストールベースは、安定性、サポート、および継続性がアーキテクチャの新規性よりも重要な調達主導のセグメントにおいて、IntelとAMDに耐久性のあるポジションを与えます。また、x86統合型グラフィックスの品質とAI対応性の変化が、多くのプレミアムヘッドラインが示唆するよりも広い市場に依然として影響を与える可能性があることを意味します。

Apple Siliconは2031年までにCAGR 13.46%で成長すると予測されており、その成長はプレミアムノートブック層において非常に異なるパフォーマンスモデルの受け入れが高まっていることを反映しているため注目に値します。AppleのM4 ProおよびM4 Maxの発売は、より強力なGPU機能とワット当たりパフォーマンスの向上を強調し、クリエイターおよび生産性タスクの範囲において高度な統合型グラフィックスとミッドティアのディスクリートラップトップグラフィックスの間のギャップを縮小しました。このプレッシャーはラップトップGPU市場にとって重要です。なぜなら、モビリティ、音響、およびバッテリー寿命が生のピークグラフィックスのスループットよりも重要なワークフローにおいて、一部のディスクリート構成の価値提案を圧縮するためです。また、プレミアム購買者がトップエンドのベンチマークだけでなく、トータルシステム効率を比較する場合に、Windowsノートブックベンダーが別個のグラフィックスハードウェアの利点をより明確に守る必要があるため、競争上の期待も変化します。その他のアーキテクチャは引き続き変数ですが、ラップトップGPU市場内での即時のアーキテクチャ上の課題は、x86ボリュームの置き換えよりも、Appleがより低い電力レベルでプレミアムノートブックグラフィックスパフォーマンスがどのように感じられるべきかを再定義していることについてです。

エンドユーザー別:エンタープライズセグメントがプレミアムGPU収益を牽引

コンシューマー購買者は2025年ベースの48.12%を占め、収益シェアでラップトップGPU市場最大のエンドユーザーグループとなりました。このウェイトは、ゲーミング、エンターテインメント、一般的な生産性、およびコンテンツ作成需要から来ており、これらすべてが幅広いノートブック価格帯とグラフィックスレベルをサポートしています。コンシューマー需要はエンタープライズ需要よりも価格感応度が高いため、グラフィックスリッチなノートブックが主流の手頃な価格を大きく超えると、より速く反応します。この感応度が重要なのは、プレミアムゲーミングおよびクリエイターシステムが収益を押し上げる一方で、より軟調なバリューセグメントが依然として広い市場全体のユニット速度を低下せる可能性があるためです。したがって、コンシューマーセグメントは、その支出パターンがプロフェッショナル調達よりも予測しにくい場合でも、ラップトップGPU市場のスケール、可視性、および製品イノベーションに不可欠なままです。

エンタープライズは2031年までにCAGR 13.43%でこのセグメンテーションにおける最速の成長を記録すると予測されており、そのペースはプロフェッショナル需要がより強力なローカルコンピュートを持つポータブルシステムにどれだけ速く移行しているかを示しています。エンタープライズ購買者は、モバイルワークステーションとAI対応商業ノートブックが組織がオンデバイスに保持することを好むデータ機密タスクをサポートするようになったため、ラップトップGPU市場規模の成長源となっています。DellのPro Max 16 Plusは、ポータブルなローカル推論機能を必要とする開発者および高度な技術ユーザー向けにプロフェッショナルグラフィックスと専用AIハードウェアを組み合わせた設計で、このシフトの明確な例です。HPのZBook Furyラインはまた、エンジニアリング、デザイン、およびコンピュート集約型タスクのための認定されたポータブルグラフィックスパフォーマンスを必要とする高価値プロフェッショナルユーザーをターゲットとする確立されたワークステーションベンダーがどのようにしているかを示しています。教育と政府は収益では小さいままですが、選択された市場で意味のあるユニットサポートを引き続き追加しており、エンタープライズはラップトップGPU市場をAI、セキュリティ、およびプロフェッショナルワークフロー支出に最も直接的に結びつけるセグメントとなっています。

地域分析

アジア太平洋は2025年のラップトップGPU市場規模の38.44%を占め、2031年までに地域CAGR 13.57%で最速の地域成長を記録すると予測されています。このリーダーシップは、中国が大きなノートブックボリュームベースを提供し、インドおよび東南アジアがプレミアム化、ゲーミングへの関心、およびより広いノートブック採用を通じて需要を追加しているため、スケールと勢いの両方を持つ地域を反映しています。アジア太平洋のラップトップGPU市場はまた、エントリーコンシューマーノートブックや学校展開からプレミアムゲーミングシステムやクリエイターラップトップまで、幅広い購買者グループの恩恵を受けています。中国は、AI PCへの関心とともにプレミアムノートブック需要が強化され、より良いグラフィックス構成に向けて価値ミックスを引き上げているため、地域スケールの主要なアンカーであり続けています。インドは、ゲーミングノートブックの採用がより低いベースから増加し、より多くの購買者がより高いスペックのポータブルシステムに移行するにつれて、より目に見える成長市場となっています。日本は、FY2025を通じて強いPCサイクルを支えた買い替え活動と機関プログラムにより、別の重要なレイヤーを追加しています。ただし、その後いくらかの修正が予想されます。これらのダイナミクスを総合すると、アジア太平洋はラップトップGPU市場において最も広い機会セットとなり、主流とプレミアムの両方の需要が成長に貢献しています。

北米は、エンタープライズワークステーション需要とプレミアムゲーミングノートブックがほとんどのグローバル地域よりも高い平均販売価格を持つため、ユニットベースで最も強い収益地域であり続けています。北米のラップトップGPU市場は、成熟した購買者の認識、プレミアムデバイスへの強いチャネルサポート、およびAI開発、CAD、シミュレーション、および高度なコンテンツ作業のためのモバイルグラフィックスに投資する意欲のある企業ベースから恩恵を受けています。NVIDIAのプレミアムモバイルグラフィックスの推進とHPのワークステーションポジショニングはどちらもこの需要構造とよく一致しており、商業およびエンスージアストチャネル全体でより高い価値のグラフィックス構成を可視化し続けています。ヨーロッパもエンジニアリング、デザイン、およびメディアのユースケースがワークステーションおよびクリエイターノートブック需要をサポートし、AIおよびプライバシーの考慮事項が規制された環境でのローカル処理の根拠を強化するため、引き続き重要です。西ヨーロッパおよび北ヨーロッパの一般的により高い買い替え予算は、プレミアムグラフィックスのアタッチ率を維持するのに役立ち、ノートブックユニットベースがアジア太平洋よりも小さい場合でも、ヨーロッパはラップトップGPU市場の価値において意味のある貢献者となっています。

南米、中東およびアフリカは現在のラップトップGPU市場でより小さなシェアを保持していますが、ノートブックの採用とデジタル能力がいくつかの購買者グループにわたって依然として深まっているため、長期的に意味のある成長スペースであり続けています。南米は、ブラジルやアルゼンチンなどの主要市場における強いゲーミング文化から恩恵を受けており、地域の主流を超えたディスクリートGPUノートブックへの選択的な需要をサポートしています。中東およびアフリカは、政府およびエンタープライズ環境でより多くの技術近代化活動を見ており、純粋にエントリーレベルのコンシューマーノートブックではなく、より高性能なポータブルシステムへの関心を徐々に拡大しています。これらの地域では、ラップトップGPU市場は今日もエントリーおよびミッドレンジ需要に重点が置かれていますが、デジタルインフラの改善、教育支出、およびAI対応コンピューティングへの関心が、予測期間にわたってより強いモバイルグラフィックス採用への道を広げるはずです。

競争環境

ラップトップGPU市場は、ノートブックブランドとシステムインテグレーターがはるかに断片化されたままであるにもかかわらず、グラフィックス設計レイヤーで集中しています。NVIDIA、Intel、AMD、およびAppleは市場に出荷されるノートブックGPUの知的財産の大部分を占めており、ほとんどの競争上のレバレッジは最終的なラップトップバッジだけでなく、シリコン設計、プラットフォーム統合、ソフトウェアエコシステム、およびサプライヤー関係にあることを意味します。NVIDIAは2025年1月のBlackwell GeForce RTX 50シリーズの発売により、ラップトップGPU市場のディスクリート部分でのポジションを強化し、モバイルシステム全体でAI支援グラフィックス、レイトレーシング、よびフレームジェネレーションにおける機能リードを拡大しました。AMDはx86ノートブックおよびグラフィックス全体で重要なプレイヤーであり続けましたが、2025年のRDNA4の発売がデスクトップ製品を最初に重点としたため、重要なサイクルにおいてNVIDIAがモバイルディスクリートゲーミンググラフィックスの価格設定と機能期待を形成するためのより多くの余地が残されました。Intelは広範な商業およびバリューコンシューマーレイヤーの統合型グラフィックスを通じて主流のノートブックボリュームを守り続け、Appleは効率性と同様に生のパフォーマンスで競争するクローズドプレミアムポジションを構築するために緊密なハードウェアとソフトウェアの統合を使用しました。

ラップトップGPU市場での戦略的な動きは、サプライヤーがもはやフレームレートやコア数だけで競争していないため、より多様になっています。NVIDIAは2026年6月のGeForce RTX 5050ラップトップGPUで価格帯をさらに下げ、会社のAIおよびレイトレーシングのストーリーを諦めることなく、より主流のディスクリートシステムへのBlackwellアクセスを拡大しました。Dellは別のルートを取り、別個のAI加速とプロフェッショナルグラフィックス機能を持つPro Max 16 Plusを導入しました。これは、一部のエンタープライズ購買者が、すべての重いタスクに一つのプロセッサタイプに依存するのではなく、より専門化されたポータブルコンピュートスタックを評価する可能性があることを示唆しています。AppleのM4世代は、プレミアムノートブックにおけるワット当たりグラフィックスパフォーマンスへの期待を高めることで別の形のプレッシャーを生み出し、ワークロードバランスが効率性とバッテリー寿命を優先する場合、一部のプロフェッショナルユーザーをミッドティアのディスクリートWindowsシステムから引き離す可能性があります。これらの動きは、ラップトップGPU市場でのリーダーシップが、単一の仕様競争ではなく、パフォーマンス、AI対応性、サーマル実行、システム統合、およびソフトウェア互換性の組み合わせに依存するようになったことを示しています。

ラップトップGPU市場のホワイトスペースは、より低価格のAI対応ディスクリートノートブックと、規制されたまたはデータ機密ワークロード向けのポータブルプロフェッショナルシステムで引き続き見られます。サーマルの信頼性やグラフィックスの一貫性を弱めることなくシステムコストを下げられるベンダーは、多くの購買者がより多くの機能を求めながらもプレミアムワークステーション価格に抵抗する上位主流市場へのより明確なルートを持つでしょう。コンプライアンスとライフサイクルサポートもますます重要になっています。なぜなら、エンタープライズ購買者が高価なモバイルコンピュートフリートにコミットする前に、文書化されたアップデート、より強力なサポートフレームワーク、およびより明確なプラットフォームロードマップをますます期待するためです。これは、次の競争上の利益がより速いチップだけでなく、供給、ソフトウェアサポート、モビリティ、および信頼にわたるより良い実行からも来る可能性が高いことを意味します。

ラップトップGPU産業リーダー

NVIDIA Corporation

Intel Corporation

Advanced Micro Devices, Inc.

Apple Inc.

Qualcomm Incorporated

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:NVIDIAはGeForce RTX 5050ラップトップGPUを確認しました。8 GBのGDDR7 VRAM、128ビットメモリバス(RTX 4050の96ビットバスより33%広い)、およびダイナミックブースト付きTDP範囲35〜100 Wを搭載しています。RTX 5050搭載のエントリーレベルラップトップは999米ドルから入手可能で、BlackwellジェネレーションのAIおよびレイトレーシング機能を初めて主流のディスクリートGPUセグメントに拡大しています。

- 2026年5月:MSIは2026年ゲーミングラップトップラインナップを発表しました。Intel Core Ultra 200HX PlusプロセッサとNVIDIA GeForce RTX 5090を搭載したRaider 16 Maxが先頭に立ち、CPUとGPUの合計電力は最大300 Wと評価されており、これは量産ゲーミングラップトップにおける過去最高の持続TDP仕様です。Crosshair 16 Maxは合計電力最大200 Wでより薄いシャーシをターゲットとしています。

- 2026年5月:LenovoはAMD Ryzen PRO 9000シリーズプロセッサとNVIDIA RTX PRO 6000 Blackwellワークステーションエディションを搭載したThinkStation P4モバイルワークステーションを発売し、エンジニアリングおよびデータサイエンスのプロフェッショナル向けのローカルAI推論と高度なビジュアライゼーションをターゲットとしています。

- 2026年4月:NVIDIAはAcer、ASUS、Dell、Gigabyte、HP、Lenovo、MSI、およびRazerを含むOEMパートナーを通じてGeForce RTX 5090、RTX 5080、およびRTX 5070 Tiラップトップ GPUの出荷開始から1年を完了しました。これはラップトップOEM全体で最も広範な同時GPU発売であり、ポータブルコンピューティングにDLSS 4マルチフレームジェネレーションとFP4 AI精度を導入しました。

グローバルラップトップGPU市場レポートの範囲

グローバルラップトップGPU市場とは、ゲーミングやコンテンツ作成から人工知能、機械学習、およびプロフェッショナルビジュアライゼーションに至るまでのアプリケーションに対応するために、ラップトップ向けに特別に設計されたグラフィックスプロセッシングユニット(GPU)の設計、製造、および流通を包含する世界的な産業を指します。

ラップトップGPU市場レポートは、GPU統合タイプ(統合型GPUおよびディスクリートGPU)、ラップトップクラス(標準ラップトップ、ゲーミングラップトップ、ワークステーションラップトップ、ウルトラブックおよび薄型軽量ラップトップ)、プロセッサアーキテクチャ(x86アーキテクチャ、Apple Siliconアーキテクチャ、およびその他のアーキテクチャ)、エンドユーザー(コンシューマー、エンタープライズ、教育、および政府)、および地域(北米、ヨーロッパ、アジア太平洋、南米、ならびに中東およびアフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 統合型GPU |

| ディスクリートGPU |

| 標準ラップトップ |

| ゲーミングラップトップ |

| ワークステーションラップトップ |

| ウルトラブックおよび薄型軽量ラップトップ |

| x86アーキテクチャ |

| Apple Siliconアーキテクチャ |

| その他のアーキテクチャ |

| コンシューマー |

| エンタープライズ |

| 教育 |

| 政府 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東およびアフリカ |

| GPU統合タイプ別 | 統合型GPU | |

| ディスクリートGPU | ||

| ラップトップクラス別 | 標準ラップトップ | |

| ゲーミングラップトップ | ||

| ワークステーションラップトップ | ||

| ウルトラブックおよび薄型軽量ラップトップ | ||

| プロセッサアーキテクチャ別 | x86アーキテクチャ | |

| Apple Siliconアーキテクチャ | ||

| その他のアーキテクチャ | ||

| エンドユーザー別 | コンシューマー | |

| エンタープライズ | ||

| 教育 | ||

| 政府 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東およびアフリカ | ||

レポートで回答される主要な質問

ラップトップGPU市場の現在および予測価値は?

ラップトップGPU市場は2025年に224.3億米ドルに達し、2026年には243.3億米ドルとなり、CAGR 12.50%で2031年までに438.6億米ドルに達すると予測されています。

どのGPU統合タイプがノートブックグラフィックス需要をリードしていますか?

統合型GPUは、主流の商業、教育、およびバリューコンシューマーノートブックが依然として低コストのグラフィックス構成に依存しているため、62.11%のシェアで2025年ベースをリードしました。

2031年まで最も速く拡大しているラップトップクラスはどれですか?

ゲーミングラップトップは、高リフレッシュレートディスプレイ、プレミアムパフォーマンス、およびクリエイターのユースケースが引き続き重複するため、CAGR 13.55%で最速の成長が見込まれています。

エンタープライズ購買者がノートブックグラフィックスベンダーにとってより重要になっているのはなぜですか?

エンタープライズ購買者は、ローカルAI推論、ワークステーションタスク、およびセキュアなオンデバイスコンピューティングをサポートできるモバイルシステムをますます求めているため、CAGR 13.43%で成長すると予測されています。

最も強い近期の機会を提供する地域はどこですか?

アジア太平洋は2025年ベースの38.44%を占める最大の地域ポケットであり、2031年までにCAGR 13.57%で最速成長の地域でもあります。

AppleはプレミアムノートブックにおけるApple Siliconの競争にどのような影響を与えていますか?

Apple Siliconは CAGR 13.46%で成長すると予測されており、M4世代はワット当たりグラフィックスパフォーマンスへの期待を高めており、一部のミッドティアのディスクリートWindowsノートブック構成に圧力をかけています。

最終更新日: