Taille et part du marché des GPU pour ordinateurs portables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 24.33 Milliards de dollars |

| Taille du Marché (2031) | 43.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des GPU pour ordinateurs portables par Mordor Intelligence

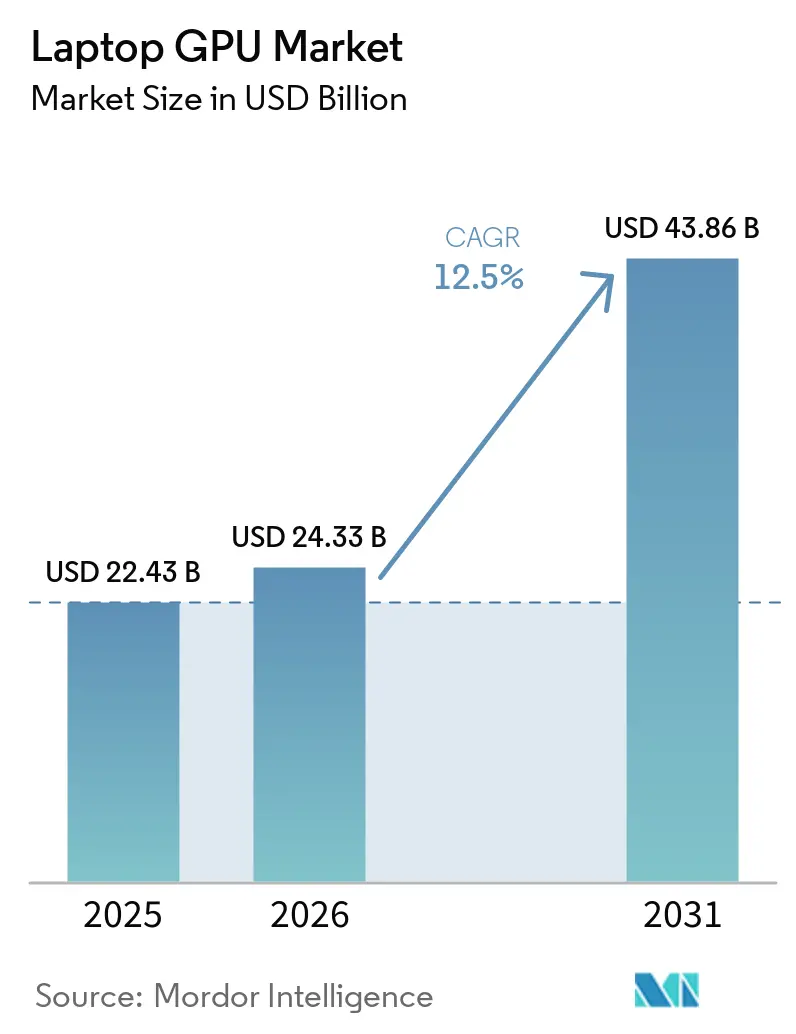

La taille du marché des GPU pour ordinateurs portables devrait augmenter de 22,43 milliards USD en 2025 à 24,33 milliards USD en 2026 et atteindre 43,86 milliards USD d'ici 2031, avec un CAGR de 12,50 % sur la période 2026-2031. Le marché des GPU pour ordinateurs portables traverse un cycle de demande plus large que les précédentes mises à niveau graphiques pour ordinateurs portables, car les dépenses proviennent désormais simultanément des utilisateurs de gaming, des créateurs professionnels, des acheteurs d'IA en entreprise et des ordinateurs portables grand public haut de gamme. Ce schéma modifie la planification des produits tout au long de la chaîne de valeur, les fournisseurs devant désormais équilibrer les performances graphiques, l'autonomie de la batterie, le contrôle thermique, la capacité d'IA et le coût du système au sein d'une seule catégorie d'appareils plutôt que de les traiter comme des priorités distinctes. Le marché des GPU pour ordinateurs portables connaît également un pouvoir de fixation des prix plus fort dans le segment haut de gamme, car les systèmes de gaming premium, de création et de station de travail intègrent des configurations graphiques plus riches ainsi que des composants de mémoire, de refroidissement et d'affichage plus avancés. La concurrence devient plus inégale car NVIDIA a renforcé son avance dans les graphiques mobiles discrets, Intel continue de défendre le volume intégré grand public, AMD reste important sur les plateformes intégrées et x86, et Apple redéfinit les attentes en matière de performances par watt dans les ordinateurs portables haut de gamme. Les opportunités sur le marché des GPU pour ordinateurs portables s'élargissent donc dans les parcs d'entreprises prêts pour l'IA, les systèmes de gaming, les appareils de création fins et légers, et les ordinateurs portables Windows et macOS haut de gamme, même si les contraintes d'approvisionnement et thermiques continuent de déterminer la vitesse à laquelle les fournisseurs peuvent convertir la demande en expéditions.

Principaux enseignements du rapport

- Par type d'intégration GPU, les GPU intégrés représentaient 62,11 % de la base 2025, tandis que les GPU discrets devraient se développer à un CAGR de 13,24 % jusqu'en 2031.

- Par classe d'ordinateur portable, les ordinateurs portables standard détenaient 46,33 % de la taille du marché des GPU pour ordinateurs portables en 2025, tandis que les ordinateurs portables de gaming devraient enregistrer le CAGR le plus rapide à 13,55 % jusqu'en 2031.

- Par architecture de processeur, x86 représentait 75,42 % de la base 2025, tandis qu'Apple Silicon devrait croître à un CAGR de 13,46 % jusqu'en 2031.

- Par utilisateur final, les acheteurs grand public détenaient 48,12 % de la part du marché des GPU pour ordinateurs portables en 2025, tandis que les acheteurs en entreprise devraient afficher le CAGR le plus rapide à 13,43 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 38,44 % de la base 2025 et devrait rester le segment régional à la croissance la plus rapide avec un CAGR de 13,57 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des GPU pour ordinateurs portables

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante d'ordinateurs portables compatibles IA et de classe Copilot | +3.8% | Mondial, avec une concentration précoce en Amérique du Nord et en Chine | Court terme (≤ 2 ans) |

| Croissance des charges de travail de gaming à haute fréquence d'images et de création | +2.9% | Mondial, cœur gaming en Asie-Pacifique, création en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Expansion des ordinateurs portables de gaming et de création fins et légers | +2.0% | Mondial, plus rapide en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Transition des OEM vers des architectures hybrides CPU-GPU-NPU | +1.4% | Mondial, porté par les OEM d'Amérique du Nord et d'Asie de l'Est | Moyen terme (2-4 ans) |

| Améliorations de la conception thermique permettant des performances GPU soutenues plus élevées dans les ordinateurs portables | +0.9% | Mondial, concentré dans les segments premium en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption croissante des stations de travail mobiles pour l'IA sur appareil et les flux de travail 3D | +0.7% | Amérique du Nord et Europe occidentale, avec des retombées vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'ordinateurs portables compatibles IA et de classe Copilot

Le marché des GPU pour ordinateurs portables bénéficie d'un nouveau cycle d'informatique client dans lequel les fonctionnalités d'IA ne sont plus traitées comme une couche logicielle distincte, mais font partie intégrante de la façon dont les ordinateurs portables sont spécifiés, commercialisés et renouvelés, aussi bien pour les comptes grand public qu'en entreprise. Le cadre Copilot+ PC de Microsoft a incité les acheteurs de matériel à se concentrer davantage sur la capacité d'IA locale en 2024 et 2026, ce qui a accru l'importance du matériel d'accélération dans les ordinateurs portables, même lorsque l'intention d'achat initiale était la productivité plutôt que le gaming.[1]Microsoft Corporation, "Guide du développeur Copilot+ PC," Microsoft Learn, microsoft.com Ce changement est important car les acheteurs en entreprise souhaitent de plus en plus une inférence locale pour des raisons de confidentialité, de latence et de coût, ce qui maintient la pertinence des systèmes équipés de GPU même lorsque l'IA en nuage reste disponible pour les charges de travail plus importantes. Il en résulte que le marché des GPU pour ordinateurs portables attire la demande d'utilisateurs qui, auparavant, se seraient contentés de renouvellements d'ordinateurs portables conventionnels, notamment lorsque les tâches d'IA, les tâches graphiques et la productivité quotidienne s'inscrivent désormais dans la même décision d'achat. Cela accroît également la valeur des fournisseurs capables de positionner leurs produits comme prêts pour l'IA sans sacrifier l'autonomie de la batterie, la réactivité du système ou la compatibilité logicielle qu'attendent encore les équipes d'approvisionnement en entreprise. À terme, cela élargit la base adressable des ordinateurs portables haut de gamme et raccourcit les cycles de remplacement pour les utilisateurs qui considèrent la capacité d'IA comme une fonctionnalité pratique plutôt qu'un complément expérimental.

Croissance des charges de travail de gaming à haute fréquence d'images et de création

Le marché des GPU pour ordinateurs portables continue de bénéficier d'une forte dynamique des systèmes de gaming, car les écrans à haute fréquence de rafraîchissement sont désormais suffisamment répandus pour influencer les exigences graphiques dans les ordinateurs portables milieu et haut de gamme, et pas seulement dans les appareils pour passionnés. La série GeForce RTX 50 de NVIDIA, basée sur l'architecture Blackwell, a ajouté DLSS 4 et la génération multi-images, ce qui renforce l'argument en faveur de l'achat de matériel graphique mobile plus performant dans les systèmes conçus pour le gaming à haute fréquence d'images et les applications visuellement complexes. La même orientation matérielle bénéficie également aux charges de travail de création, car les ressources tensorielles et graphiques utilisées pour les effets de gaming avancés sont de plus en plus utiles dans les flux de travail de débruitage, de mise à l'échelle, de rendu et d'édition qui s'exécutent sur des systèmes portables. Ce chevauchement est important car il réduit l'ancienne séparation entre les ordinateurs portables de gaming et les ordinateurs portables de création, ce qui signifie qu'une seule catégorie d'appareils peut désormais absorber la demande de plusieurs groupes d'utilisateurs sans modification majeure de la conception de la plateforme. Les spécifications de puissance publiées par ASUS pour 2025 montrent également à quel point les OEM optimisent agressivement ces systèmes autour de plafonds GPU mobiles plus élevés sur leurs gammes de gaming, ce qui soutient une premiumisation plus large au sein du marché des GPU pour ordinateurs portables.[2]ASUSTeK Computer Inc., "La liste complète des spécifications de puissance GPU GeForce pour les ordinateurs portables ROG et TUF Gaming 2025," ASUS ROG, rog.asus.com À mesure que cette convergence se poursuit, les acheteurs sont moins susceptibles de considérer un GPU mobile haut de gamme comme un composant de gaming de niche et plus susceptibles de le voir comme un atout de performance général pour les loisirs, la création et les logiciels assistés par IA.

Expansion des ordinateurs portables de gaming et de création fins et légers

Le marché des GPU pour ordinateurs portables bénéficie du fait que les graphiques discrets s'intègrent dans des designs d'ordinateurs portables plus fins qui, auparavant, disposaient de peu de marge thermique ou de puissance graphique soutenue. Le positionnement Max-Q de NVIDIA pour la génération d'ordinateurs portables Blackwell s'est concentré directement sur une meilleure autonomie de la batterie et la prise en charge de châssis plus fins, ce qui aide les GPU discrets à atteindre des groupes d'acheteurs qui, historiquement, se tournaient vers les graphiques intégrés en raison de leurs priorités en matière de taille et de mobilité. La gamme ROG et TUF 2025 d'ASUS a montré jusqu'où cette évolution a progressé, avec la même famille de GPU apparaissant dans des châssis et des enveloppes de puissance très différents, ce qui signifie que la conception industrielle et l'exécution du refroidissement déterminent désormais les performances réelles plus que la marque graphique seule. Cela est important pour le marché des GPU pour ordinateurs portables car cela ouvre des gammes de prix et des facteurs de forme qui étaient autrefois difficiles à atteindre pour les graphiques discrets, notamment dans les ordinateurs portables haut de gamme destinés aux utilisateurs qui voyagent fréquemment mais ont encore besoin de performances visuelles ou d'IA élevées. Cela modifie également la façon dont les OEM différencient leurs produits, car la valeur ne réside plus seulement dans la puce GPU, mais dans la capacité de chaque fournisseur à intégrer l'alimentation, les chambres à vapeur, les courbes de ventilateur et la qualité d'affichage dans un design portable. À mesure que les ordinateurs portables de gaming et de création fins et légers gagnent en crédibilité, le plafond du marché des graphiques mobiles discrets s'élève sans obliger les acheteurs à se tourner vers des machines de type station de travail encombrantes.

Transition des OEM vers des architectures hybrides CPU-GPU-NPU

Le marché des GPU pour ordinateurs portables est également façonné par des changements de conception de plateformes, les OEM traitant les ressources CPU, GPU et NPU comme une pile de performances combinée plutôt que comme des blocs de traitement isolés. Cette approche est importante car l'inférence d'IA locale, le rendu graphique, les tâches de productivité et l'accélération en arrière-plan n'ont plus besoin de se disputer un seul chemin de processeur lorsque le routage des charges de travail est planifié plus soigneusement au niveau du système. Le Dell Pro Max 16 Plus est un exemple de la façon dont les fournisseurs encadrent déjà les systèmes d'IA portables autour de plusieurs moteurs d'accélération, associant du matériel d'IA discret et des ressources graphiques professionnelles au sein d'une seule plateforme de station de travail mobile.[3]Dell Technologies Inc., "Repenser l'IA : la puissance NPU discrète avec Dell Pro Max," Blog Dell, dell.com En pratique, cela peut améliorer l'efficacité effective du système, car les tâches d'IA à faible consommation peuvent être déplacées des ressources graphiques mieux réservées au rendu, à la simulation ou aux charges de travail de création visuellement intensives. Le marché des GPU pour ordinateurs portables bénéficie de cette division du travail lorsqu'elle améliore l'expérience utilisateur, car les acheteurs sont plus disposés à payer pour des configurations haut de gamme s'ils ont le sentiment que le matériel est utilisé intelligemment plutôt que simplement annoncé avec des spécifications plus importantes. L'environnement de conformité en évolution en Europe concernant l'IA, la confidentialité et la conception des appareils renforce également l'attrait des piles informatiques locales plus performantes, notamment dans les ordinateurs portables d'entreprise où le traitement sur appareil présente des avantages en matière de sécurité et de contrôle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pression élevée sur le coût des matériaux dans les ordinateurs portables haut de gamme et prêts pour l'IA | -2.8% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Contraintes d'alimentation et thermiques dans les châssis fins | -1.9% | Mondial, plus prononcé dans les segments fins et légers et ultrabook | Moyen terme (2-4 ans) |

| Cycles de mise à niveau courts dans les ordinateurs portables grand public grand public | -1.3% | Mondial, plus aigu en Amérique du Nord et en Chine | Moyen terme (2-4 ans) |

| Dépendance de la chaîne d'approvisionnement vis-à-vis de l'emballage avancé et de la disponibilité de la mémoire | -0.9% | Mondial, impact disproportionné sur les fournisseurs de GPU dépendants de TSMC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression élevée sur le coût des matériaux dans les ordinateurs portables haut de gamme et prêts pour l'IA

Le marché des GPU pour ordinateurs portables est confronté à une véritable contrainte de volume, car les mêmes classes d'ordinateurs portables qui intègrent le contenu graphique le plus riche absorbent également des coûts plus élevés de mémoire, d'affichage, de refroidissement et de sous-systèmes d'alimentation en même temps. Le passage de NVIDIA au GDDR7 dans ses nouveaux produits graphiques mobiles augmente le potentiel de performances, mais contribue également à un coût des matériaux plus élevé qui peut limiter la diffusion des configurations GPU premium dans les gammes de prix grand public. Les données du marché PC japonais de la JEITA d'avril 2026 ont montré à quel point les coûts de mémoire et de système peuvent affecter le prix des ordinateurs portables, avec des prix unitaires moyens nationaux augmentant sensiblement sur une courte période sous la pression de l'approvisionnement. Cela est important car des prix de vente plus élevés peuvent augmenter les revenus sur le marché des GPU pour ordinateurs portables même lorsque la croissance des expéditions ralentit dans les segments d'entrée de gamme et de valeur, ce qui crée un écart entre l'expansion de la valeur du marché et l'accessibilité en termes d'unités. Cela exerce également une pression accrue sur les OEM pour défendre leurs marges par un positionnement premium, ce qui peut réduire le bassin d'acheteurs accessibles si les conditions macroéconomiques se dégradent. Tant que les coûts des composants ne s'allègent pas plus clairement, le marché continuera de faire face à un compromis entre une meilleure capacité graphique et l'accessibilité nécessaire à une adoption plus large.

Contraintes d'alimentation et thermiques dans les châssis fins

Le marché des GPU pour ordinateurs portables reste également limité par le fait qu'une puce graphique mobile ne délivre sa valeur prévue que lorsque l'ordinateur portable peut soutenir la charge d'alimentation et thermique qui lui est associée sur des charges de travail réelles. Les données de configuration 2025 publiées par ASUS ont montré de grandes différences de puissance graphique totale entre les systèmes utilisant la même famille de GPU, ce qui illustre à quel point la production réelle dépend encore de la conception du châssis plutôt que de la marque du modèle seule. Cet écart devient plus important lorsque les ordinateurs portables sont censés gérer à la fois l'inférence d'IA et les tâches graphiques, car le stress simultané du CPU et du GPU peut exposer des faiblesses thermiques moins visibles lors de courtes démonstrations de gaming. Le risque pour le marché des GPU pour ordinateurs portables est que les acheteurs paient pour une marque graphique premium mais reçoivent des performances soutenues incohérentes, ce qui peut affaiblir l'intention de rachat dans les segments entreprise et création qui dépendent d'une production prévisible. L'ingénierie thermique est donc importante non seulement pour la différenciation, mais aussi pour la confiance, car les acheteurs informés et les équipes d'approvisionnement évaluent de plus en plus la crédibilité du refroidissement avant d'approuver des configurations graphiques à coût plus élevé. Si les fournisseurs ne résolvent pas ce problème proprement dans les designs plus fins, une partie de la demande adressable créée par l'IA et la mobilité premium restera plus difficile à convertir en volume de marché à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'intégration GPU : la demande de GPU discrets en hausse grâce à la convergence IA et gaming

Les GPU intégrés détenaient 62,11 % du marché mondial des GPU pour ordinateurs portables en 2025, ce qui les maintenait fermement en tête, car les ordinateurs portables grand public privilégient toujours l'efficacité des coûts, l'autonomie de la batterie et des performances quotidiennes adéquates plutôt qu'un débit graphique spécialisé. Cette large base installée reflète le poids en volume des systèmes éducatifs, des parcs commerciaux et des ordinateurs portables grand public d'entrée de gamme où les graphiques intégrés restent suffisants pour la productivité bureautique, la navigation, la lecture vidéo et la création de contenu légère. Les graphiques intégrés Intel Xe et les solutions intégrées basées sur RDNA d'AMD continuent d'être importants dans cette partie du marché des GPU pour ordinateurs portables car ils servent les couches d'expédition les plus larges et s'adaptent à l'économie des ordinateurs portables à moins de 700 USD. Cette position n'est pas susceptible de s'inverser rapidement car les acheteurs grand public réagissent encore fortement au prix total du système, à la longue autonomie de la batterie et à la compatibilité logicielle plutôt qu'aux spécifications graphiques de pointe. Même ainsi, le segment intégré n'est plus à l'abri de la premiumisation car les attentes en matière d'IA et les charges de travail multimédias plus riches élèvent le plancher de performances même dans les catégories d'ordinateurs portables conventionnels.

Les GPU discrets devraient enregistrer la croissance la plus rapide dans cette segmentation avec un CAGR de 13,24 % de 2026 à 2031, ce qui reflète la demande croissante des acheteurs d'ordinateurs portables de gaming, de création et compatibles IA. Les GPU intégrés représentaient 62,11 % de la part du marché des GPU pour ordinateurs portables en 2025, mais l'expansion plus rapide des configurations discrètes montre que la valeur incrémentale est de plus en plus créée dans les niveaux supérieurs de la pile de performances. Le lancement des graphiques pour ordinateurs portables Blackwell de NVIDIA a renforcé ce changement en élargissant la différenciation des fonctionnalités dans le lancer de rayons, l'accélération de l'IA et la génération d'images sur les systèmes mobiles. AMD est resté important pour le secteur plus large des GPU pour ordinateurs portables, mais son accent 2025 sur RDNA4 pour les produits de bureau a laissé à NVIDIA plus de marge pour façonner les prix et les attentes en matière de fonctionnalités dans les graphiques de gaming mobile discrets. L'effet net est que le marché des GPU pour ordinateurs portables est toujours dominé par le volume intégré, tandis que le leadership de la croissance s'est déplacé plus clairement vers les systèmes discrets capables de justifier des prix plus élevés grâce à la qualité du gaming, à la vitesse de création et à la capacité d'IA locale.

Par classe d'ordinateur portable : les ordinateurs portables de gaming dépassent toutes les autres catégories

Les ordinateurs portables standard détenaient 46,33 % du marché des GPU pour ordinateurs portables en 2025, et cette part montre à quel point le marché des GPU pour ordinateurs portables dépend encore de la demande commerciale large, éducative et grand public générale plutôt que des seuls systèmes de performance spécialisés. La plupart de ces ordinateurs portables continuent d'être livrés avec des graphiques intégrés car leurs cas d'utilisation principaux sont le travail sur documents, les communications, l'apprentissage, le streaming et le multitâche de base, qui peuvent tous être gérés sans la prime d'un GPU discret. La taille de cette classe signifie également que même de petits changements de spécifications au niveau grand public peuvent influencer la direction de l'ensemble du marché, notamment si les fonctionnalités d'IA poussent progressivement les acheteurs vers des solutions intégrées plus performantes ou des options discrètes d'entrée de gamme sélectives. Pour l'instant, cependant, le coût du système reste la principale limite, ce qui maintient les ordinateurs portables standard ancrés aux graphiques intégrés pour une grande partie de la période de prévision. La catégorie fournit donc échelle et stabilité au marché des GPU pour ordinateurs portables même si elle ne produit pas les taux de croissance les plus élevés.

Les ordinateurs portables de gaming devraient se développer à un CAGR de 13,55 % jusqu'en 2031, ce qui en fait la classe à la croissance la plus claire dans le cycle graphique actuel des ordinateurs portables. Ce segment représente une part significative de la taille du marché des GPU pour ordinateurs portables car les acheteurs de systèmes de gaming acceptent des prix plus élevés pour de meilleurs taux de rafraîchissement, de meilleures performances thermiques, des écrans plus riches et des graphiques mobiles plus avancés. La série RTX 50 de NVIDIA soutient cet élan en offrant aux OEM une histoire premium plus forte autour des performances graphiques améliorées par l'IA, de la génération d'images et des expériences de gaming mobile haut de gamme. Les enveloppes de puissance publiées par ASUS en 2025 pour les systèmes ROG et TUF montrent également comment les ordinateurs portables de gaming sont devenus le principal terrain d'essai pour la différenciation des châssis, du refroidissement et des graphiques dans l'espace mobile. Les stations de travail, les ultrabooks et les systèmes de création fins et légers restent des classes adjacentes importantes, mais les ordinateurs portables de gaming donnent le rythme car ils combinent un fort enthousiasme des acheteurs, une différenciation visible des produits et la voie la plus claire vers un contenu graphique plus élevé par appareil.

Par architecture de processeur : Apple Silicon remodèle le segment haut de gamme

L'architecture x86 représentait 75,42 % de la base 2025, ce qui confirme que le marché des GPU pour ordinateurs portables repose principalement sur les environnements logiciels Windows, les flux de travail d'entreprise et les exigences de compatibilité qui favorisent les plateformes Intel et AMD. Cette domination reste importante car les parcs d'entreprises, les déploiements éducatifs et les applications commerciales dépendent encore fortement des écosystèmes x86 établis et des processus de certification associés. Le marché des GPU pour ordinateurs portables continue donc de tirer la majeure partie de son volume d'unités des ordinateurs portables x86, même lorsque l'attention premium se déplace souvent vers des lancements de produits plus spécialisés. Cette base installée donne à Intel et AMD une position durable dans les segments pilotés par les achats où la stabilité, le support et la continuité comptent plus que la nouveauté architecturale. Cela signifie également que les changements dans la qualité des graphiques intégrés x86 et la préparation à l'IA peuvent encore influencer le marché plus large que ne le suggèrent de nombreux titres premium.

Apple Silicon devrait croître à un CAGR de 13,46 % jusqu'en 2031, et cette croissance est notable car elle reflète une acceptation croissante d'un modèle de performance très différent dans le segment des ordinateurs portables haut de gamme. Le lancement de l'Apple M4 Pro et du M4 Max a mis en évidence une capacité GPU plus forte et des performances par watt améliorées, ce qui a réduit l'écart entre les graphiques intégrés avancés et les graphiques discrets de milieu de gamme pour ordinateurs portables dans une gamme de tâches de création et de productivité. Cette pression est importante pour le marché des GPU pour ordinateurs portables car elle comprime la proposition de valeur de certaines configurations discrètes dans les flux de travail où la mobilité, l'acoustique et l'autonomie de la batterie sont plus importantes que le débit graphique de pointe brut. Cela modifie également les attentes concurrentielles, car les fournisseurs d'ordinateurs portables Windows doivent désormais défendre plus clairement les avantages du matériel graphique séparé lorsque les acheteurs premium comparent l'efficacité totale du système plutôt que seulement les benchmarks de pointe. Les autres architectures restent une variable active, mais le défi architectural immédiat au sein du marché des GPU pour ordinateurs portables concerne moins le remplacement du volume x86 que la façon dont Apple redéfinit ce que les performances graphiques d'un ordinateur portable premium devraient représenter à des niveaux de puissance inférieurs.

Par utilisateur final : le segment entreprise stimule les revenus GPU premium

Les acheteurs grand public détenaient 48,12 % de la base 2025, ce qui en faisait le plus grand groupe d'utilisateurs finaux du marché des GPU pour ordinateurs portables par part de revenus. Ce poids provient de la demande de gaming, de divertissement, de productivité générale et de création de contenu, qui soutient une large gamme de prix d'ordinateurs portables et de niveaux graphiques. La demande grand public reste également plus sensible aux prix que la demande en entreprise, elle réagit donc plus rapidement lorsque les ordinateurs portables riches en graphiques s'éloignent trop de l'accessibilité grand public. Cette sensibilité est importante car les systèmes de gaming et de création premium peuvent augmenter les revenus, tandis qu'un segment de valeur plus faible peut encore réduire la vélocité globale des unités sur le marché plus large. Le segment grand public reste donc essentiel à l'échelle, à la visibilité et à l'innovation produit sur le marché des GPU pour ordinateurs portables, même lorsque son schéma de dépenses est moins prévisible que les achats professionnels.

L'entreprise devrait afficher le CAGR le plus rapide dans cette segmentation à 13,43 % jusqu'en 2031, et ce rythme montre à quelle vitesse la demande professionnelle évolue vers des systèmes portables avec une puissance de calcul locale plus forte. Les acheteurs en entreprise sont une source croissante de la taille du marché des GPU pour ordinateurs portables car les stations de travail mobiles et les ordinateurs portables commerciaux prêts pour l'IA prennent désormais en charge des tâches sensibles aux données que les organisations préfèrent conserver sur l'appareil. Le Dell Pro Max 16 Plus est un exemple clair de ce changement, avec un design qui combine des graphiques professionnels et du matériel d'IA dédié pour les développeurs et les utilisateurs techniques avancés qui ont besoin d'une capacité d'inférence locale portable. La gamme HP ZBook Fury montre également comment les fournisseurs de stations de travail établis ciblent les utilisateurs professionnels à haute valeur qui ont besoin de performances graphiques certifiées et portables pour l'ingénierie, la conception et les tâches à forte intensité de calcul. L'éducation et le gouvernement restent plus petits par revenus, mais ils continuent d'apporter un soutien significatif en termes d'unités sur certains marchés, tandis que l'entreprise devient le segment qui lie le plus directement le marché des GPU pour ordinateurs portables aux dépenses en matière d'IA, de sécurité et de flux de travail professionnels.

Analyse géographique

L'Asie-Pacifique détenait 38,44 % de la taille du marché des GPU pour ordinateurs portables en 2025 et devrait enregistrer le CAGR régional le plus rapide à 13,57 % jusqu'en 2031. Ce leadership reflète une région dotée à la fois d'échelle et de dynamisme, la Chine contribuant à une large base de volume d'ordinateurs portables tandis que l'Inde et l'Asie du Sud-Est ajoutent de la demande par la premiumisation, l'intérêt pour le gaming et l'adoption plus large des ordinateurs portables. Le marché des GPU pour ordinateurs portables en Asie-Pacifique bénéficie également d'une large gamme de groupes d'acheteurs, allant des ordinateurs portables grand public d'entrée de gamme et des déploiements scolaires aux systèmes de gaming premium et aux ordinateurs portables de création. La Chine reste le principal ancrage de l'échelle régionale car la demande d'ordinateurs portables premium s'est renforcée parallèlement à l'intérêt pour les PC IA, ce qui élève le mix de valeur vers de meilleures configurations graphiques. L'Inde devient un marché de croissance plus visible à mesure que l'adoption des ordinateurs portables de gaming augmente à partir d'une base plus faible et que davantage d'acheteurs se tournent vers des systèmes portables à spécifications plus élevées. Le Japon ajoute une autre couche importante car l'activité de remplacement et les programmes institutionnels ont soutenu un fort cycle PC jusqu'à l'exercice 2025, même si une certaine correction est attendue par la suite. Pris ensemble, ces dynamiques font de l'Asie-Pacifique l'ensemble d'opportunités le plus large du marché des GPU pour ordinateurs portables, avec la demande grand public et premium contribuant toutes deux à la croissance.

L'Amérique du Nord reste la région à revenus les plus forts sur une base par unité car la demande de stations de travail en entreprise et les ordinateurs portables de gaming premium affichent des prix de vente moyens plus élevés que la plupart des régions mondiales. Le marché des GPU pour ordinateurs portables en Amérique du Nord bénéficie d'une maturité des acheteurs, d'un fort soutien des canaux pour les appareils premium et d'une base d'entreprises disposées à investir dans les graphiques mobiles pour le développement d'IA, la CAO, la simulation et le travail de contenu avancé. La poussée des graphiques mobiles premium de NVIDIA et le positionnement des stations de travail de HP s'alignent bien avec cette structure de demande, ce qui maintient les configurations graphiques à plus haute valeur visibles dans les canaux commerciaux et pour passionnés. L'Europe reste également importante car les cas d'utilisation en ingénierie, conception et médias soutiennent la demande d'ordinateurs portables de station de travail et de création, tandis que les considérations d'IA et de confidentialité renforcent l'argument en faveur du traitement local dans les environnements réglementés. Les budgets de remplacement généralement plus élevés en Europe occidentale et septentrionale contribuent à maintenir des taux d'attachement graphiques premium, ce qui fait de l'Europe un contributeur significatif à la valeur du marché des GPU pour ordinateurs portables même lorsque sa base d'unités d'ordinateurs portables est plus petite que celle de l'Asie-Pacifique.

L'Amérique du Sud, le Moyen-Orient et l'Afrique détiennent des parts plus petites du marché actuel des GPU pour ordinateurs portables, mais ils restent des espaces de croissance à long terme significatifs car l'adoption des ordinateurs portables et les capacités numériques continuent de se développer dans plusieurs groupes d'acheteurs. L'Amérique du Sud bénéficie d'une forte culture du gaming sur des marchés clés tels que le Brésil et l'Argentine, ce qui soutient une demande sélective d'ordinateurs portables à GPU discret au-dessus du grand public régional. Le Moyen-Orient et l'Afrique connaissent davantage d'activités de modernisation technologique dans les environnements gouvernementaux et d'entreprise, ce qui élargit progressivement l'intérêt pour les systèmes portables plus performants plutôt que pour les seuls ordinateurs portables grand public d'entrée de gamme. Dans ces régions, le marché des GPU pour ordinateurs portables est encore orienté vers la demande d'entrée de gamme et de milieu de gamme aujourd'hui, mais l'amélioration de l'infrastructure numérique, les dépenses d'éducation et l'intérêt pour l'informatique compatible IA devraient élargir la voie à une adoption plus forte des graphiques mobiles sur la période de prévision.

Paysage concurrentiel

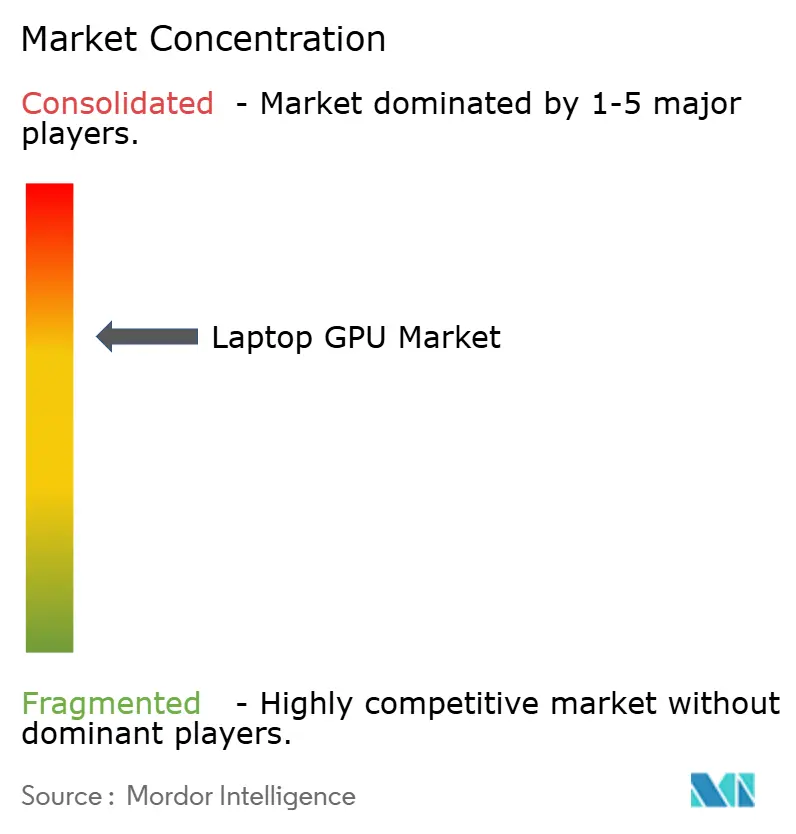

Le marché des GPU pour ordinateurs portables est concentré au niveau de la couche de conception graphique, même si les marques d'ordinateurs portables et les intégrateurs de systèmes restent beaucoup plus fragmentés. NVIDIA, Intel, AMD et Apple représentent la grande majorité de la propriété intellectuelle GPU pour ordinateurs portables expédiée sur le marché, ce qui signifie que la plupart des leviers concurrentiels résident encore dans la conception des puces, l'intégration des plateformes, les écosystèmes logiciels et les relations avec les fournisseurs plutôt que dans la seule marque de l'ordinateur portable final. NVIDIA a renforcé sa position dans la partie discrète du marché des GPU pour ordinateurs portables avec le lancement en janvier 2025 de la série Blackwell GeForce RTX 50, qui a étendu son avance en matière de fonctionnalités dans les graphiques assistés par IA, le lancer de rayons et la génération d'images. AMD est resté un acteur clé sur les ordinateurs portables et graphiques x86, mais son lancement RDNA4 en 2025 s'est d'abord concentré sur les produits de bureau, ce qui a laissé la concurrence mobile discrète plus ouverte à NVIDIA lors d'un cycle important. Intel a continué à défendre le volume des ordinateurs portables grand public grâce aux graphiques intégrés dans les couches commerciales larges et grand public de valeur, tandis qu'Apple a utilisé une intégration matérielle et logicielle étroite pour construire une position premium fermée qui concurrence autant sur l'efficacité que sur la capacité brute.

Les mouvements stratégiques sur le marché des GPU pour ordinateurs portables sont devenus plus variés car les fournisseurs ne se font plus concurrence uniquement sur les fréquences d'images ou le nombre de cœurs. NVIDIA a poussé plus loin vers le bas de l'échelle des prix avec son GPU pour ordinateurs portables GeForce RTX 5050 de juin 2026, qui a élargi l'accès à Blackwell à des systèmes discrets plus grand public sans abandonner l'histoire d'IA et de lancer de rayons de l'entreprise. Dell a emprunté une voie différente en introduisant le Pro Max 16 Plus avec une accélération d'IA séparée et une capacité graphique professionnelle, ce qui suggère que certains acheteurs en entreprise peuvent valoriser une pile informatique portable plus spécialisée plutôt que de s'appuyer sur un seul type de processeur pour chaque tâche lourde. La génération M4 d'Apple a créé une autre forme de pression en élevant les attentes en matière de performances graphiques par watt dans les ordinateurs portables premium, ce qui peut attirer certains utilisateurs professionnels loin des systèmes Windows discrets de milieu de gamme si leur équilibre de charge de travail favorise l'efficacité et l'autonomie de la batterie. Ces mouvements montrent que le leadership sur le marché des GPU pour ordinateurs portables dépend désormais d'un mélange de performances, de préparation à l'IA, d'exécution thermique, d'intégration système et de compatibilité logicielle plutôt que d'une seule course aux spécifications.

Les espaces blancs sur le marché des GPU pour ordinateurs portables restent visibles dans les ordinateurs portables discrets compatibles IA à prix plus bas et dans les systèmes professionnels portables pour les charges de travail réglementées ou sensibles aux données. Les fournisseurs capables de réduire le coût du système sans affaiblir la crédibilité thermique ou la cohérence graphique auront une voie plus claire vers le marché grand public supérieur, où de nombreux acheteurs veulent plus de capacité mais résistent encore aux prix des stations de travail premium. La conformité et le support du cycle de vie deviennent également plus importants car les acheteurs en entreprise attendent de plus en plus des mises à jour documentées, des cadres de support plus solides et des feuilles de route de plateforme plus claires avant de s'engager dans des parcs informatiques mobiles coûteux. Cela signifie que les prochains gains concurrentiels proviendront probablement non seulement de puces plus rapides, mais aussi d'une meilleure exécution en matière d'approvisionnement, de support logiciel, de mobilité et de confiance.

Leaders du secteur des GPU pour ordinateurs portables

NVIDIA Corporation

Intel Corporation

Advanced Micro Devices, Inc.

Apple Inc.

Qualcomm Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : NVIDIA a confirmé le GPU pour ordinateurs portables GeForce RTX 5050 avec 8 Go de VRAM GDDR7, un bus mémoire de 128 bits (33 % plus large que le bus 96 bits du RTX 4050) et une plage TDP de 35-100 W avec Dynamic Boost. Les ordinateurs portables d'entrée de gamme équipés du RTX 5050 sont disponibles à partir de 999 USD, étendant pour la première fois les capacités d'IA et de lancer de rayons de la génération Blackwell au segment GPU discret grand public.

- Mai 2026 : MSI a dévoilé sa gamme d'ordinateurs portables de gaming 2026, menée par le Raider 16 Max avec des processeurs Intel Core Ultra 200HX Plus et NVIDIA GeForce RTX 5090, évalué jusqu'à 300 W de puissance combinée CPU et GPU, la spécification TDP soutenue la plus élevée dans un ordinateur portable de gaming de production à ce jour. Le Crosshair 16 Max cible un châssis plus fin avec jusqu'à 200 W de puissance combinée.

- Mai 2026 : Lenovo a lancé la station de travail mobile ThinkStation P4 avec des processeurs AMD Ryzen PRO 9000 Series et le GPU NVIDIA RTX PRO 6000 Blackwell Workstation Edition, ciblant l'inférence d'IA locale et la visualisation avancée pour les professionnels de l'ingénierie et de la science des données.

- Avril 2026 : NVIDIA a complété un an d'expédition des GPU pour ordinateurs portables GeForce RTX 5090, RTX 5080 et RTX 5070 Ti via des partenaires OEM dont Acer, ASUS, Dell, Gigabyte, HP, Lenovo, MSI et Razer, le lancement GPU simultané le plus répandu sur les OEM d'ordinateurs portables à ce jour, introduisant la génération multi-images DLSS 4 et la précision IA FP4 dans l'informatique portable.

Périmètre du rapport sur le marché mondial des GPU pour ordinateurs portables

Le marché mondial des GPU pour ordinateurs portables désigne le secteur mondial englobant la conception, la production et la distribution d'unités de traitement graphique (GPU) spécifiquement conçues pour les ordinateurs portables, servant des applications allant du gaming et de la création de contenu à l'intelligence artificielle, l'apprentissage automatique et la visualisation professionnelle.

Le rapport sur le marché des GPU pour ordinateurs portables est segmenté par type d'intégration GPU (GPU intégré et GPU discret), classe d'ordinateur portable (ordinateurs portables standard, ordinateurs portables de gaming, ordinateurs portables de station de travail, et ultrabooks et ordinateurs portables fins et légers), architecture de processeur (architecture x86, architecture Apple Silicon, et autres architectures), utilisateur final (grand public, entreprise, éducation et gouvernement), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| GPU intégré |

| GPU discret |

| Ordinateurs portables standard |

| Ordinateurs portables de gaming |

| Ordinateurs portables de station de travail |

| Ultrabooks et ordinateurs portables fins et légers |

| Architecture x86 |

| Architecture Apple Silicon |

| Autres architectures |

| Grand public |

| Entreprise |

| Éducation |

| Gouvernement |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par type d'intégration GPU | GPU intégré | |

| GPU discret | ||

| Par classe d'ordinateur portable | Ordinateurs portables standard | |

| Ordinateurs portables de gaming | ||

| Ordinateurs portables de station de travail | ||

| Ultrabooks et ordinateurs portables fins et légers | ||

| Par architecture de processeur | Architecture x86 | |

| Architecture Apple Silicon | ||

| Autres architectures | ||

| Par utilisateur final | Grand public | |

| Entreprise | ||

| Éducation | ||

| Gouvernement | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et prévisionnelle du marché des GPU pour ordinateurs portables ?

Le marché des GPU pour ordinateurs portables a atteint 22,43 milliards USD en 2025, s'établit à 24,33 milliards USD en 2026 et devrait atteindre 43,86 milliards USD d'ici 2031 avec un CAGR de 12,50 %.

Quel type d'intégration GPU domine la demande graphique pour ordinateurs portables ?

Les GPU intégrés ont dominé la base 2025 avec une part de 62,11 % car les ordinateurs portables commerciaux grand public, éducatifs et d'entrée de gamme s'appuient encore sur des configurations graphiques à moindre coût.

Quelle classe d'ordinateur portable connaît la croissance la plus rapide jusqu'en 2031 ?

Les ordinateurs portables de gaming devraient connaître la croissance la plus rapide avec un CAGR de 13,55 % car les écrans à haute fréquence de rafraîchissement, les performances premium et les cas d'utilisation de création continuent de se chevaucher.

Pourquoi les acheteurs en entreprise deviennent-ils plus importants pour les fournisseurs de graphiques pour ordinateurs portables ?

Les acheteurs en entreprise devraient croître à un CAGR de 13,43 % car ils souhaitent de plus en plus des systèmes mobiles capables de prendre en charge l'inférence d'IA locale, les tâches de station de travail et l'informatique sécurisée sur appareil.

Quelle région offre la plus forte opportunité à court terme ?

L'Asie-Pacifique est le plus grand segment régional avec 38,44 % de la base 2025 et est également la région à la croissance la plus rapide avec un CAGR de 13,57 % jusqu'en 2031.

Comment Apple affecte-t-il la concurrence dans les ordinateurs portables haut de gamme ?

Apple Silicon devrait croître à un CAGR de 13,46 %, et la génération M4 élève les attentes en matière de performances graphiques par watt, ce qui exerce une pression sur certaines configurations d'ordinateurs portables Windows discrets de milieu de gamme.

Dernière mise à jour de la page le: