Tamaño y Participación del Mercado de GPU para Laptops

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

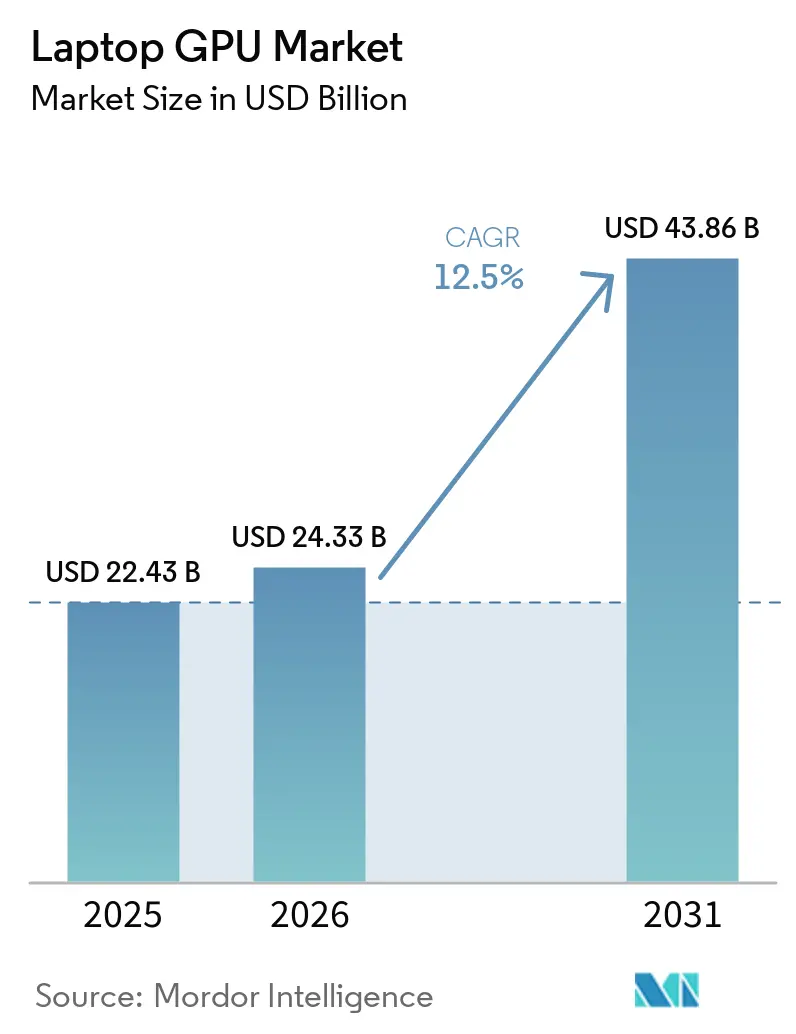

| Tamaño del Mercado (2026) | 24.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 43.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.50% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

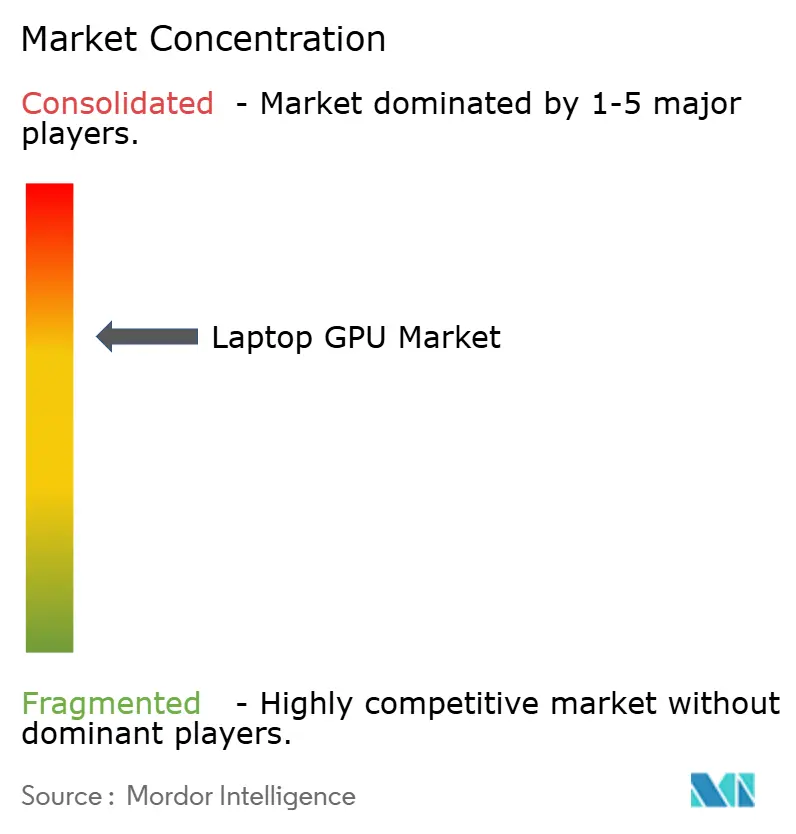

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de GPU para Laptops por Mordor Intelligence

Se espera que el tamaño del mercado de GPU para laptops aumente de 22,43 mil millones USD en 2025 a 24,33 mil millones USD en 2026 y alcance 43,86 mil millones USD en 2031, creciendo a una CAGR del 12,50% durante 2026-2031. El mercado de GPU para laptops atraviesa un ciclo de demanda más amplio que las actualizaciones de gráficos para portátiles anteriores, porque el gasto proviene ahora de usuarios de juegos, creadores profesionales, compradores empresariales de inteligencia artificial y portátiles de consumo premium al mismo tiempo. Este patrón está cambiando la planificación de productos en toda la cadena de valor, ya que los fabricantes ahora deben equilibrar el rendimiento gráfico, la duración de la batería, el control térmico, la capacidad de inteligencia artificial y el costo del sistema dentro de una sola categoría de dispositivo, en lugar de tratarlos como prioridades separadas. El mercado de GPU para laptops también está experimentando un mayor poder de fijación de precios en el segmento superior, porque los sistemas premium de juegos, creación y estaciones de trabajo incorporan configuraciones gráficas más ricas y componentes de memoria, refrigeración y pantalla más avanzados. La competencia se está volviendo más desigual porque NVIDIA ha reforzado su liderazgo en gráficos móviles discretos, Intel continúa defendiendo el volumen integrado convencional, AMD sigue siendo importante en plataformas integradas y x86, y Apple está cambiando las expectativas de rendimiento por vatio en portátiles premium. La oportunidad en el mercado de GPU para laptops se está ampliando, por tanto, en flotas empresariales preparadas para inteligencia artificial, sistemas de juegos, dispositivos delgados y ligeros para creadores y laptops premium con Windows y macOS, incluso cuando los límites de suministro y térmicos continúan determinando la rapidez con que los fabricantes pueden convertir la demanda en envíos.

Conclusiones Clave del Informe

- Por tipo de integración de GPU, las GPU integradas representaron el 62,11% de la base de 2025, mientras que se proyecta que las GPU discretas se expandan a una CAGR del 13,24% hasta 2031.

- Por clase de laptop, las laptops estándar mantuvieron una participación del 46,33% del tamaño del mercado de GPU para laptops en 2025, mientras que se espera que las laptops para juegos registren la CAGR más rápida del 13,55% hasta 2031.

- Por arquitectura de procesador, x86 capturó el 75,42% de la base de 2025, mientras que se prevé que Apple Silicon crezca a una CAGR del 13,46% hasta 2031.

- Por usuario final, los compradores de consumo mantuvieron una participación del 48,12% del mercado de GPU para laptops en 2025, mientras que se proyecta que los compradores empresariales registren la CAGR más rápida del 13,43% hasta 2031.

- Por geografía, Asia-Pacífico representó el 38,44% de la base de 2025 y se espera que siga siendo el segmento regional de más rápido crecimiento con una CAGR del 13,57% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de GPU para Laptops

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Portátiles con Inteligencia Artificial y de Clase Copilot | +3.8% | Global, con concentración temprana en América del Norte y China | Corto plazo (≤ 2 años) |

| Crecimiento en Juegos de Alta Frecuencia de Actualización y Cargas de Trabajo Creativas | +2.9% | Global, núcleo de juegos en Asia-Pacífico, creativo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión de Laptops Delgadas y Ligeras para Juegos y Creadores | +2.0% | Global, más rápido en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Transición de los Fabricantes de Equipos Originales a Arquitecturas Híbridas CPU-GPU-NPU | +1.4% | Global, liderado por fabricantes de equipos originales de América del Norte y Asia Oriental | Mediano plazo (2-4 años) |

| Mejoras en el Diseño Térmico que Permiten un Mayor Rendimiento Sostenido de la GPU para Laptops | +0.9% | Global, concentrado en segmentos premium de América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción Creciente de Estaciones de Trabajo Móviles para Inteligencia Artificial en Dispositivo y Flujos de Trabajo 3D | +0.7% | América del Norte y Europa Occidental, con expansión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Portátiles con Inteligencia Artificial y de Clase Copilot

El mercado de GPU para laptops se está beneficiando de un nuevo ciclo de computación cliente en el que las funciones de inteligencia artificial ya no se tratan como una capa de software separada, sino que están convirtiéndose en parte de cómo se especifican, comercializan y renuevan los portátiles tanto en cuentas de consumo como empresariales. El marco Copilot+ PC de Microsoft impulsó a los compradores de hardware a centrarse más en la capacidad de inteligencia artificial local en 2024 y 2026, lo que aumentó la importancia del hardware de aceleración dentro de los portátiles incluso cuando la intención original del comprador era la productividad y no los juegos.[1]Microsoft Corporation, "Guía para Desarrolladores de Copilot+ PCs," Microsoft Learn, microsoft.com Ese cambio es importante porque los compradores empresariales quieren cada vez más inferencia local por razones de privacidad, latencia y costo, y eso mantiene relevantes los sistemas equipados con GPU incluso cuando la inteligencia artificial en la nube sigue disponible para cargas de trabajo más grandes. El resultado es que el mercado de GPU para laptops está atrayendo demanda de usuarios que anteriormente se habrían quedado con renovaciones de portátiles convencionales, especialmente cuando las tareas de inteligencia artificial, las tareas gráficas y la productividad diaria ahora forman parte de la misma decisión de compra. También aumenta el valor de los fabricantes que pueden posicionar sus productos como preparados para la inteligencia artificial sin sacrificar la duración de la batería, la capacidad de respuesta del sistema o la compatibilidad de software que los equipos de adquisición empresarial aún esperan. Con el tiempo, esto amplía la base direccionable para los portátiles premium y acorta los ciclos de reemplazo para los usuarios que ven la capacidad de inteligencia artificial como una función práctica en lugar de un complemento experimental.

Crecimiento en Juegos de Alta Frecuencia de Actualización y Cargas de Trabajo Creativas

El mercado de GPU para laptops continúa atrayendo un fuerte impulso de los sistemas de juegos porque las pantallas de alta frecuencia de actualización son ahora lo suficientemente comunes como para influir en los requisitos gráficos en portátiles de gama media y premium, no solo en dispositivos para entusiastas. La serie GeForce RTX 50 de NVIDIA basada en Blackwell añadió DLSS 4 y Multi Frame Generation, lo que refuerza el argumento para comprar hardware gráfico móvil más capaz en sistemas diseñados para juegos de alta frecuencia de actualización y aplicaciones visualmente complejas. La misma dirección de hardware también beneficia las cargas de trabajo de creación porque los recursos de tensor y gráficos utilizados para efectos de juego avanzados son cada vez más útiles en flujos de trabajo de eliminación de ruido, escalado, renderizado y edición que se ejecutan en sistemas portátiles. Esa superposición es importante porque reduce la antigua separación entre laptops para juegos y laptops para creadores, lo que significa que una categoría de dispositivo puede ahora absorber la demanda de múltiples grupos de usuarios sin un cambio importante en el diseño de la plataforma. Las especificaciones de potencia publicadas por ASUS para 2025 también muestran con qué agresividad los fabricantes de equipos originales están ajustando estos sistemas en torno a límites de GPU móvil más altos en las líneas de juegos, lo que respalda una mayor premiumización dentro del mercado de GPU para laptops.[2]ASUSTeK Computer Inc., "La Lista Completa de Especificaciones de Potencia de GPU GeForce para Laptops ROG y TUF Gaming 2025," ASUS ROG, rog.asus.com A medida que esta convergencia continúa, es menos probable que los compradores vean una GPU móvil de gama alta como un componente de juego de nicho y más probable que la vean como un activo de rendimiento general en software de entretenimiento, creación y asistido por inteligencia artificial.

Expansión de Laptops Delgadas y Ligeras para Juegos y Creadores

El mercado de GPU para laptops se está beneficiando del hecho de que los gráficos discretos están llegando a diseños de portátiles más delgados que anteriormente tenían poco espacio para un margen térmico significativo o una potencia gráfica sostenida. El posicionamiento Max-Q de NVIDIA para la generación de laptops Blackwell se centró directamente en una mejor duración de la batería y soporte para chasis más delgados, lo que ayuda a las GPU discretas a llegar a grupos de compradores que históricamente optaban por gráficos integrados debido a prioridades de tamaño y movilidad. La línea ROG y TUF de ASUS para 2025 mostró hasta qué punto ha avanzado este cambio, con la misma familia de GPU apareciendo en chasis y envolventes de potencia muy diferentes, lo que significa que el diseño industrial y la ejecución de refrigeración ahora determinan el rendimiento real más que la marca de gráficos por sí sola. Esto importa para el mercado de GPU para laptops porque abre bandas de precios y factores de forma que antes eran difíciles de alcanzar para los gráficos discretos, especialmente en portátiles premium dirigidos a usuarios que viajan con frecuencia pero aún necesitan un rendimiento visual o de inteligencia artificial sólido. También cambia la forma en que los fabricantes de equipos originales diferencian los productos, ya que el valor ahora no reside solo en el chip de GPU sino en qué tan bien cada fabricante empaqueta la entrega de energía, las cámaras de vapor, las curvas de ventilador y la calidad de la pantalla en un diseño portátil. A medida que las laptops delgadas y ligeras para juegos y creadores se vuelven más creíbles, el techo del mercado para los gráficos móviles discretos sube sin requerir que los compradores pasen a máquinas voluminosas de tipo estación de trabajo.

Transición de los Fabricantes de Equipos Originales a Arquitecturas Híbridas CPU-GPU-NPU

El mercado de GPU para laptops también está siendo moldeado por cambios en el diseño de plataformas a medida que los fabricantes de equipos originales tratan los recursos de CPU, GPU y NPU como una pila de rendimiento combinada en lugar de bloques de procesamiento aislados. Ese enfoque importa porque la inferencia de inteligencia artificial local, el renderizado gráfico, las tareas de productividad y la aceleración en segundo plano ya no necesitan competir por una sola ruta de procesador cuando el enrutamiento de cargas de trabajo se planifica con más cuidado a nivel de sistema. El Pro Max 16 Plus de Dell es un ejemplo de cómo los fabricantes ya están enmarcando los sistemas de inteligencia artificial portátiles en torno a múltiples motores de aceleración, combinando hardware de inteligencia artificial discreto y recursos gráficos profesionales dentro de una plataforma de estación de trabajo móvil.[3]Dell Technologies Inc., "Reimaginando la IA: Potencia de NPU Discreta con Dell Pro Max," Dell Blog, dell.com En términos prácticos, esto puede mejorar la eficiencia efectiva del sistema porque las tareas de inteligencia artificial de bajo consumo pueden alejarse de los recursos gráficos que se reservan mejor para cargas de trabajo de renderizado, simulación o creación visualmente intensiva. El mercado de GPU para laptops se beneficia cuando esta división del trabajo mejora la experiencia del usuario, ya que los compradores están más dispuestos a pagar por configuraciones de gama alta si sienten que el hardware se está utilizando de manera inteligente en lugar de simplemente anunciarse con especificaciones más grandes. El entorno de cumplimiento normativo en evolución de Europa en torno a la inteligencia artificial, la privacidad y el diseño de dispositivos también refuerza el atractivo de pilas de computación local más capaces, particularmente en portátiles empresariales donde el procesamiento en dispositivo tiene ventajas de seguridad y control.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Presión en el Costo de Materiales en Portátiles Premium y Preparados para Inteligencia Artificial | -2.8% | Global, más aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Restricciones de Energía y Térmicas en Chasis Delgados | -1.9% | Global, más pronunciada en los segmentos delgados y ligeros y ultrabooks | Mediano plazo (2-4 años) |

| Ciclos de Actualización Cortos en Laptops de Consumo Convencionales | -1.3% | Global, más aguda en América del Norte y China | Mediano plazo (2-4 años) |

| Dependencia de la Cadena de Suministro en el Empaquetado Avanzado y la Disponibilidad de Memoria | -0.9% | Global, impacto desproporcionado en los fabricantes de GPU dependientes de TSMC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Presión en el Costo de Materiales en Portátiles Premium y Preparados para Inteligencia Artificial

El mercado de GPU para laptops enfrenta una restricción de volumen real porque las mismas clases de portátiles que incorporan el contenido gráfico más sólido también absorben costos más altos de memoria, pantalla, refrigeración y subsistemas de energía al mismo tiempo. El paso de NVIDIA a GDDR7 en los productos gráficos móviles más nuevos eleva el potencial de rendimiento, pero también contribuye a un costo de materiales más rico que puede restringir la extensión de las configuraciones de GPU premium a las bandas de precios convencionales. Los datos del mercado de PC de JEITA de abril de 2026 de Japón mostraron con qué agudeza los costos de memoria y sistema pueden afectar los precios de los portátiles, con precios unitarios promedio domésticos que subieron materialmente en un corto período bajo presión de suministro. Esto importa porque los precios de venta más altos pueden elevar los ingresos en el mercado de GPU para laptops incluso cuando el crecimiento de los envíos se desacelera en los segmentos de entrada y valor, lo que crea una brecha entre la expansión del valor del mercado y la accesibilidad por unidad. También pone más presión sobre los fabricantes de equipos originales para defender los márgenes a través del posicionamiento premium, lo que puede reducir el grupo de compradores alcanzables si las condiciones macroeconómicas se debilitan. Hasta que los costos de los componentes se alivien más claramente, el mercado seguirá enfrentando una compensación entre una mejor capacidad gráfica y la asequibilidad necesaria para una adopción más amplia.

Restricciones de Energía y Térmicas en Chasis Delgados

El mercado de GPU para laptops también sigue siendo limitado por el hecho de que un chip gráfico móvil solo entrega su valor previsto cuando el portátil puede sostener la carga de energía y térmica asociada a él durante cargas de trabajo reales. Los datos de configuración publicados por ASUS para 2025 mostraron grandes diferencias en la potencia gráfica total entre sistemas que utilizan la misma familia de GPU, lo que ilustra cuánto depende aún el rendimiento real del diseño del chasis en lugar de la marca del modelo por sí sola. Esa brecha se vuelve más importante cuando se espera que los portátiles manejen tanto la inferencia de inteligencia artificial como las tareas gráficas, porque el estrés simultáneo de CPU y GPU puede exponer debilidades térmicas que son menos visibles en demostraciones cortas de juegos. El riesgo para el mercado de GPU para laptops es que los compradores puedan pagar por una placa de nombre de gráficos premium pero recibir un rendimiento sostenido inconsistente, lo que puede debilitar la intención de recompra en los segmentos empresarial y de creadores que dependen de una producción predecible. La ingeniería térmica importa, por tanto, no solo para la diferenciación, sino también para la confianza, ya que los compradores informados y los equipos de adquisición evalúan cada vez más la credibilidad de la refrigeración antes de aprobar configuraciones gráficas de mayor costo. Si los fabricantes no resuelven este problema de manera limpia en diseños más delgados, parte de la demanda direccionable creada por la inteligencia artificial y la movilidad premium seguirá siendo más difícil de convertir en volumen de mercado a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Integración de GPU: La Demanda de GPU Discreta Aumenta por la Convergencia de Inteligencia Artificial y Juegos

Las GPU integradas mantuvieron el 62,11% del mercado global de GPU para laptops en 2025, lo que las mantuvo firmemente en el liderazgo porque los portátiles convencionales aún priorizan la eficiencia de costos, la duración de la batería y el rendimiento diario adecuado sobre el rendimiento gráfico especializado. Esta gran base instalada refleja el peso en volumen de los sistemas educativos, las flotas comerciales y los portátiles de consumo de valor donde los gráficos integrados siguen siendo suficientes para la productividad de oficina, la navegación, la reproducción de video y la creación de contenido ligero. Los gráficos integrados Xe de Intel y las soluciones integradas basadas en RDNA de AMD continúan siendo importantes en esta parte del mercado de GPU para laptops porque sirven a las capas de envío más amplias y se ajustan a la economía de los portátiles por debajo de 700 USD. Esa posición no es probable que se revierta rápidamente porque los compradores convencionales aún responden fuertemente al precio total del sistema, la larga duración de la batería y la compatibilidad de software en lugar de a las especificaciones gráficas principales. Aun así, el segmento integrado ya no está aislado de la premiumización porque las expectativas de inteligencia artificial y las cargas de trabajo de medios más ricas están elevando el piso de rendimiento incluso en categorías de portátiles convencionales.

Se proyecta que las GPU discretas registren el crecimiento más rápido en esta segmentación con una CAGR del 13,24% de 2026 a 2031, lo que refleja la creciente demanda de compradores de portátiles para juegos, creación y con capacidad de inteligencia artificial. Las GPU integradas representaron el 62,11% de la participación del mercado de GPU para laptops en 2025, pero la expansión más rápida de las configuraciones discretas muestra que el valor incremental se está creando cada vez más en la parte superior de la pila de rendimiento. El lanzamiento de gráficos para laptops Blackwell de NVIDIA reforzó ese cambio al ampliar la diferenciación de características en trazado de rayos, aceleración de inteligencia artificial y generación de fotogramas en sistemas móviles. AMD siguió siendo importante para la industria más amplia de GPU para laptops, pero su énfasis en RDNA4 para 2025 en productos de escritorio dejó a NVIDIA con más espacio para dar forma a los precios y las expectativas de características en los gráficos de juegos móviles discretos. El efecto neto es que el mercado de GPU para laptops sigue siendo liderado por el volumen integrado, mientras que el liderazgo en crecimiento se ha desplazado más claramente hacia los sistemas discretos que pueden justificar precios más altos a través de la calidad de los juegos, la velocidad de creación y la capacidad de inteligencia artificial local.

Por Clase de Laptop: Las Laptops para Juegos Superan a Todas las Demás Categorías

Las laptops estándar mantuvieron el 46,33% del mercado de GPU para laptops en 2025, y esa participación muestra cuánto depende aún el mercado de GPU para laptops de la demanda comercial amplia, educativa y de consumo general en lugar de solo de sistemas de rendimiento especializado. La mayoría de estos portátiles continúan enviándose con gráficos integrados porque sus casos de uso principales son el trabajo con documentos, las comunicaciones, el aprendizaje, la transmisión y la multitarea básica, todo lo cual puede manejarse sin una prima de GPU discreta. El tamaño de esta clase también significa que incluso pequeños cambios de especificación a nivel convencional pueden influir en la dirección de todo el mercado, especialmente si las funciones de inteligencia artificial empujan gradualmente a los compradores hacia soluciones integradas más sólidas u opciones discretas de entrada selectiva. Por el momento, sin embargo, el costo del sistema sigue siendo el límite principal, y eso mantiene a las laptops estándar ancladas a los gráficos integrados durante gran parte del período de pronóstico. La categoría, por tanto, proporciona escala y estabilidad al mercado de GPU para laptops incluso si no produce las tasas de crecimiento más sólidas.

Se prevé que las laptops para juegos se expandan a una CAGR del 13,55% hasta 2031, lo que las convierte en la clase de mayor crecimiento en el ciclo actual de gráficos para portátiles. Este segmento representa una participación significativa del tamaño del mercado de GPU para laptops porque los compradores de sistemas de juegos aceptan precios más altos por mejores frecuencias de actualización, mejores características térmicas, pantallas más ricas y gráficos móviles más avanzados. La serie RTX 50 de NVIDIA respalda ese impulso al dar a los fabricantes de equipos originales una historia premium más sólida en torno al rendimiento gráfico mejorado por inteligencia artificial, la generación de fotogramas y las experiencias de juego móvil de gama alta. Los envolventes de potencia publicados por ASUS para 2025 en los sistemas ROG y TUF también muestran cómo los portátiles para juegos se han convertido en el principal campo de pruebas para la diferenciación de chasis, refrigeración y gráficos en el espacio móvil. Las estaciones de trabajo, los ultrabooks y los sistemas delgados y ligeros para creadores siguen siendo clases adyacentes importantes, pero las laptops para juegos están marcando el ritmo porque combinan un fuerte entusiasmo del comprador, una diferenciación de producto visible y el camino más claro hacia un mayor contenido gráfico por dispositivo.

Por Arquitectura de Procesador: Apple Silicon Remodela el Segmento Premium

La arquitectura x86 representó el 75,42% de la base de 2025, lo que confirma que el mercado de GPU para laptops sigue descansando principalmente en entornos de software basados en Windows, flujos de trabajo empresariales y requisitos de compatibilidad que favorecen las plataformas de Intel y AMD. Este dominio sigue siendo importante porque las flotas empresariales, los despliegues educativos y las aplicaciones comerciales aún dependen en gran medida de los ecosistemas x86 establecidos y los procesos de certificación relacionados. El mercado de GPU para laptops, por tanto, continúa derivando la mayor parte de su volumen de unidades de los portátiles x86, incluso cuando la atención premium a menudo se desplaza hacia lanzamientos de productos más especializados. Esa base instalada da a Intel y AMD una posición duradera en los segmentos liderados por adquisiciones donde la estabilidad, el soporte y la continuidad importan más que la novedad arquitectónica. También significa que los cambios en la calidad de los gráficos integrados x86 y la preparación para la inteligencia artificial aún pueden influir en el mercado más amplio más de lo que muchos titulares premium sugieren.

Se proyecta que Apple Silicon crezca a una CAGR del 13,46% hasta 2031, y ese crecimiento es notable porque refleja una aceptación creciente de un modelo de rendimiento muy diferente en el segmento de portátiles premium. El lanzamiento del M4 Pro y M4 Max de Apple destacó una mayor capacidad de GPU y un mejor rendimiento por vatio, lo que redujo la brecha entre los gráficos integrados avanzados y los gráficos de laptop discretos de gama media en una variedad de tareas de creación y productividad. Esta presión importa para el mercado de GPU para laptops porque comprime la propuesta de valor de algunas configuraciones discretas en flujos de trabajo donde la movilidad, la acústica y la duración de la batería son más importantes que el rendimiento gráfico máximo bruto. También cambia las expectativas competitivas, ya que los fabricantes de portátiles Windows ahora tienen que defender los beneficios del hardware gráfico separado con más claridad cuando los compradores premium comparan la eficiencia total del sistema en lugar de solo los puntos de referencia de gama alta. Otras arquitecturas siguen siendo una variable activa, pero el desafío arquitectónico inmediato dentro del mercado de GPU para laptops es menos sobre reemplazar el volumen x86 y más sobre cómo Apple está redefiniendo cómo debería sentirse el rendimiento gráfico de los portátiles premium a niveles de potencia más bajos.

Por Usuario Final: El Segmento Empresarial Impulsa los Ingresos de GPU Premium

Los compradores de consumo mantuvieron el 48,12% de la base de 2025, lo que los convirtió en el grupo de usuarios finales más grande del mercado de GPU para laptops por participación en ingresos. Este peso proviene de la demanda de juegos, entretenimiento, productividad general y creación de contenido, todo lo cual respalda una amplia gama de puntos de precio de portátiles y niveles gráficos. La demanda de consumo también sigue siendo más sensible al precio que la demanda empresarial, por lo que reacciona más rápido cuando los portátiles con gráficos ricos se alejan demasiado de la asequibilidad convencional. Esa sensibilidad importa porque los sistemas premium de juegos y creación pueden elevar los ingresos, mientras que un segmento de valor más débil aún puede reducir la velocidad general de unidades en el mercado más amplio. El segmento de consumo, por tanto, sigue siendo esencial para la escala, la visibilidad y la innovación de productos en el mercado de GPU para laptops, incluso cuando su patrón de gasto es menos predecible que las adquisiciones profesionales.

Se prevé que el segmento empresarial registre la CAGR más rápida en esta segmentación del 13,43% hasta 2031, y ese ritmo muestra con qué rapidez la demanda profesional se está moviendo hacia sistemas portátiles con mayor cómputo local. Los compradores empresariales son una fuente creciente del tamaño del mercado de GPU para laptops porque las estaciones de trabajo móviles y los portátiles comerciales preparados para inteligencia artificial ahora admiten tareas sensibles a los datos que las organizaciones prefieren mantener en el dispositivo. El Pro Max 16 Plus de Dell es un ejemplo claro de este cambio, con un diseño que combina gráficos profesionales y hardware de inteligencia artificial dedicado para desarrolladores y usuarios técnicos avanzados que necesitan capacidad de inferencia local portátil. La línea ZBook Fury de HP también muestra cómo los fabricantes de estaciones de trabajo establecidos están apuntando a usuarios profesionales de alto valor que necesitan rendimiento gráfico certificado y portátil para ingeniería, diseño y tareas de cómputo intensivo. La educación y el gobierno siguen siendo más pequeños por ingresos, pero continúan añadiendo un soporte de unidades significativo en mercados seleccionados, mientras que el segmento empresarial se está convirtiendo en el que más directamente vincula el mercado de GPU para laptops con el gasto en inteligencia artificial, seguridad y flujos de trabajo profesionales.

Análisis Geográfico

Asia-Pacífico mantuvo el 38,44% del tamaño del mercado de GPU para laptops en 2025 y se espera que registre la CAGR regional más rápida del 13,57% hasta 2031. Este liderazgo refleja una región con tanto escala como impulso, ya que China contribuye con una gran base de volumen de portátiles mientras que India y el Sudeste Asiático están añadiendo demanda a través de la premiumización, el interés en los juegos y una adopción más amplia de portátiles. El mercado de GPU para laptops en Asia-Pacífico también se beneficia de una amplia variedad de grupos de compradores, que van desde portátiles de consumo de entrada y despliegues escolares hasta sistemas de juegos premium y laptops para creadores. China sigue siendo el principal ancla para la escala regional porque la demanda de portátiles premium se ha fortalecido junto con el interés en los PC con inteligencia artificial, lo que eleva la combinación de valor hacia mejores configuraciones gráficas. India se está convirtiendo en un mercado de crecimiento más visible a medida que la adopción de portátiles para juegos aumenta desde una base más baja y más compradores se mueven hacia sistemas portátiles de mayor especificación. Japón añade otra capa importante porque la actividad de reemplazo y los programas institucionales respaldaron un fuerte ciclo de PC durante el año fiscal 2025, aunque se espera alguna corrección posterior. En conjunto, estas dinámicas hacen de Asia-Pacífico el conjunto de oportunidades más amplio en el mercado de GPU para laptops, con la demanda tanto convencional como premium contribuyendo al crecimiento.

América del Norte sigue siendo la región de ingresos más sólida en términos de valor por unidad porque la demanda de estaciones de trabajo empresariales y los portátiles de juegos premium tienen precios de venta promedio más altos que la mayoría de las regiones globales. El mercado de GPU para laptops en América del Norte se beneficia de la madurez del comprador, un sólido soporte de canal para dispositivos premium y una base corporativa dispuesta a invertir en gráficos móviles para el desarrollo de inteligencia artificial, CAD, simulación y trabajo de contenido avanzado. El impulso de gráficos móviles premium de NVIDIA y el posicionamiento de estaciones de trabajo de HP se alinean bien con esta estructura de demanda, lo que mantiene visibles las configuraciones gráficas de mayor valor en los canales comerciales y de entusiastas. Europa también sigue siendo importante porque los casos de uso de ingeniería, diseño y medios respaldan la demanda de portátiles de estación de trabajo y creadores, mientras que las consideraciones de inteligencia artificial y privacidad refuerzan el argumento del procesamiento local en entornos regulados. Los presupuestos de reemplazo generalmente más altos en Europa Occidental y del Norte ayudan a mantener las tasas de incorporación de gráficos premium, lo que hace de Europa un contribuyente significativo al valor en el mercado de GPU para laptops incluso cuando su base de unidades de portátiles es más pequeña que la de Asia-Pacífico.

América del Sur, Oriente Medio y África tienen participaciones más pequeñas en el mercado actual de GPU para laptops, pero siguen siendo espacios de crecimiento significativos a largo plazo porque la adopción de portátiles y la capacidad digital aún se están profundizando en varios grupos de compradores. América del Sur se beneficia de una fuerte cultura de juegos en mercados clave como Brasil y Argentina, lo que respalda una demanda selectiva de portátiles con GPU discreta por encima del convencional regional. Oriente Medio y África están viendo más actividad de modernización tecnológica en entornos gubernamentales y empresariales, lo que gradualmente amplía el interés en sistemas portátiles de mayor rendimiento en lugar de portátiles de consumo puramente de entrada. En estas regiones, el mercado de GPU para laptops sigue orientado hoy hacia la demanda de entrada y gama media, pero la mejora de la infraestructura digital, el gasto en educación y el interés en la computación habilitada por inteligencia artificial deberían ampliar el camino para una adopción más sólida de gráficos móviles durante el período de pronóstico.

Panorama Competitivo

El mercado de GPU para laptops está concentrado en la capa de diseño de gráficos, aunque las marcas de portátiles y los integradores de sistemas siguen siendo mucho más fragmentados. NVIDIA, Intel, AMD y Apple representan la gran mayoría de la propiedad intelectual de GPU para portátiles que llega al mercado, lo que significa que la mayor parte del apalancamiento competitivo sigue residiendo en el diseño de silicio, la integración de plataformas, los ecosistemas de software y las relaciones con los proveedores en lugar de en la insignia del laptop final por sí sola. NVIDIA reforzó su posición en la parte discreta del mercado de GPU para laptops con el lanzamiento de la serie GeForce RTX 50 Blackwell en enero de 2025, que extendió su ventaja de características en gráficos asistidos por inteligencia artificial, trazado de rayos y generación de fotogramas. AMD siguió siendo un actor clave en los portátiles y gráficos x86, pero su lanzamiento de RDNA4 en 2025 se centró primero en los productos de escritorio, lo que dejó la competencia discreta móvil más abierta para NVIDIA durante un ciclo importante. Intel continuó defendiendo el volumen convencional de portátiles a través de gráficos integrados en las capas comerciales amplias y de consumo de valor, mientras que Apple utilizó una estrecha integración de hardware y software para construir una posición premium cerrada que compite tanto en eficiencia como en capacidad bruta.

Los movimientos estratégicos en el mercado de GPU para laptops se han vuelto más variados porque los proveedores ya no compiten solo en frecuencias de fotogramas o recuentos de núcleos. NVIDIA avanzó más hacia el extremo inferior del precio con su GPU para Laptops GeForce RTX 5050 de junio de 2026, que amplió el acceso a Blackwell a sistemas discretos más convencionales sin abandonar la historia de inteligencia artificial y trazado de rayos de la empresa. Dell tomó un camino diferente al introducir el Pro Max 16 Plus con aceleración de inteligencia artificial separada y capacidad gráfica profesional, lo que sugiere que algunos compradores empresariales pueden valorar una pila de cómputo portátil más especializada en lugar de depender de un tipo de procesador para cada tarea pesada. La generación M4 de Apple creó otra forma de presión al elevar las expectativas de rendimiento gráfico por vatio en los portátiles premium, lo que puede alejar a algunos usuarios profesionales de los sistemas Windows discretos de gama media si su equilibrio de carga de trabajo favorece la eficiencia y la duración de la batería. Estos movimientos muestran que el liderazgo en el mercado de GPU para laptops ahora depende de una combinación de rendimiento, preparación para la inteligencia artificial, ejecución térmica, integración del sistema y compatibilidad de software en lugar de una sola carrera de especificaciones.

El espacio en blanco en el mercado de GPU para laptops sigue siendo visible en los portátiles discretos con capacidad de inteligencia artificial de menor precio y en los sistemas profesionales portátiles para cargas de trabajo reguladas o sensibles a los datos. Los fabricantes que puedan reducir el costo del sistema sin debilitar la credibilidad térmica o la consistencia gráfica tendrán un camino más claro hacia el mercado convencional superior, donde muchos compradores quieren más capacidad pero aún resisten los precios de las estaciones de trabajo premium. El cumplimiento normativo y el soporte del ciclo de vida también se están volviendo más importantes porque los compradores empresariales esperan cada vez más actualizaciones documentadas, marcos de soporte más sólidos y hojas de ruta de plataforma más claras antes de comprometerse con flotas de cómputo móvil costosas. Esto significa que las próximas ganancias competitivas probablemente provendrán no solo de chips más rápidos, sino también de una mejor ejecución en suministro, soporte de software, movilidad y confianza.

Líderes de la Industria de GPU para Laptops

-

NVIDIA Corporation

-

Intel Corporation

-

Advanced Micro Devices, Inc.

-

Apple Inc.

-

Qualcomm Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: NVIDIA confirmó la GPU para Laptops GeForce RTX 5050 con 8 GB de VRAM GDDR7, un bus de memoria de 128 bits (un 33% más ancho que el bus de 96 bits de la RTX 4050) y un rango de TDP de 35-100 W con Dynamic Boost. Las laptops de entrada con la RTX 5050 están disponibles desde 999 USD, extendiendo las capacidades de inteligencia artificial y trazado de rayos de la generación Blackwell al segmento de GPU discreta convencional por primera vez.

- Mayo de 2026: MSI presentó su línea de laptops para juegos 2026, encabezada por el Raider 16 Max con procesadores Intel Core Ultra 200HX Plus y NVIDIA GeForce RTX 5090, con una potencia combinada de CPU y GPU de hasta 300 W, la especificación de TDP sostenido más alta en una laptop para juegos de producción hasta la fecha. El Crosshair 16 Max apunta a un chasis más delgado con hasta 200 W de potencia combinada.

- Mayo de 2026: Lenovo lanzó la estación de trabajo móvil ThinkStation P4 con procesadores AMD Ryzen PRO 9000 Series y GPU NVIDIA RTX PRO 6000 Blackwell Workstation Edition, dirigida a la inferencia de inteligencia artificial local y la visualización avanzada para profesionales de ingeniería y ciencia de datos.

- Abril de 2026: NVIDIA completó un año enviando GPU para Laptops GeForce RTX 5090, RTX 5080 y RTX 5070 Ti a través de socios fabricantes de equipos originales incluyendo Acer, ASUS, Dell, Gigabyte, HP, Lenovo, MSI y Razer, el lanzamiento simultáneo de GPU más extendido en fabricantes de equipos originales de laptops hasta la fecha, introduciendo DLSS 4 Multi Frame Generation y precisión de inteligencia artificial FP4 en la computación portátil.

Alcance del Informe del Mercado Global de GPU para Laptops

El Mercado Global de GPU para Laptops se refiere a la industria mundial que abarca el diseño, la producción y la distribución de unidades de procesamiento gráfico (GPU) específicamente diseñadas para laptops, que sirven a aplicaciones que van desde juegos y creación de contenido hasta inteligencia artificial, aprendizaje automático y visualización profesional.

El Informe del mercado de GPU para laptops está segmentado por Tipo de Integración de GPU (GPU Integrada y GPU Discreta), Clase de Laptop (Laptops Estándar, Laptops para Juegos, Laptops de Estación de Trabajo y Ultrabooks y Laptops Delgadas y Ligeras), Arquitectura de Procesador (Arquitectura x86, Arquitectura Apple Silicon y Otras Arquitecturas), Usuario Final (Consumidor, Empresa, Educación y Gobierno) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| GPU Integrada |

| GPU Discreta |

| Laptops Estándar |

| Laptops para Juegos |

| Laptops de Estación de Trabajo |

| Ultrabooks y Laptops Delgadas y Ligeras |

| Arquitectura x86 |

| Arquitectura Apple Silicon |

| Otras Arquitecturas |

| Consumidor |

| Empresa |

| Educación |

| Gobierno |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Tipo de Integración de GPU | GPU Integrada | |

| GPU Discreta | ||

| Por Clase de Laptop | Laptops Estándar | |

| Laptops para Juegos | ||

| Laptops de Estación de Trabajo | ||

| Ultrabooks y Laptops Delgadas y Ligeras | ||

| Por Arquitectura de Procesador | Arquitectura x86 | |

| Arquitectura Apple Silicon | ||

| Otras Arquitecturas | ||

| Por Usuario Final | Consumidor | |

| Empresa | ||

| Educación | ||

| Gobierno | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del mercado de GPU para laptops?

El mercado de GPU para laptops alcanzó 22,43 mil millones USD en 2025, se sitúa en 24,33 mil millones USD en 2026 y se prevé que alcance 43,86 mil millones USD en 2031 con una CAGR del 12,50%.

¿Qué tipo de integración de GPU lidera la demanda de gráficos para portátiles?

Las GPU integradas lideraron la base de 2025 con una participación del 62,11% porque los portátiles comerciales convencionales, educativos y de consumo de valor aún dependen de configuraciones gráficas de menor costo.

¿Qué clase de laptop se está expandiendo más rápido hasta 2031?

Se proyecta que las laptops para juegos crezcan más rápido con una CAGR del 13,55% a medida que las pantallas de alta frecuencia de actualización, el rendimiento premium y los casos de uso de creadores continúan superponiéndose.

¿Por qué los compradores empresariales se están volviendo más importantes para los fabricantes de gráficos para portátiles?

Se proyecta que los compradores empresariales crezcan a una CAGR del 13,43% porque quieren cada vez más sistemas móviles que puedan admitir inferencia de inteligencia artificial local, tareas de estación de trabajo y computación segura en el dispositivo.

¿Qué región ofrece la mayor oportunidad a corto plazo?

Asia-Pacífico es el segmento regional más grande con el 38,44% de la base de 2025 y también es la región de más rápido crecimiento con una CAGR del 13,57% hasta 2031.

¿Cómo está afectando Apple a la competencia en los portátiles premium?

Se prevé que Apple Silicon crezca a una CAGR del 13,46%, y la generación M4 está elevando las expectativas de rendimiento gráfico por vatio, lo que ejerce presión sobre algunas configuraciones de portátiles Windows discretos de gama media.

Última actualización de la página el: