Marktgröße und Marktanteil für allgemeine chirurgische Geräte im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

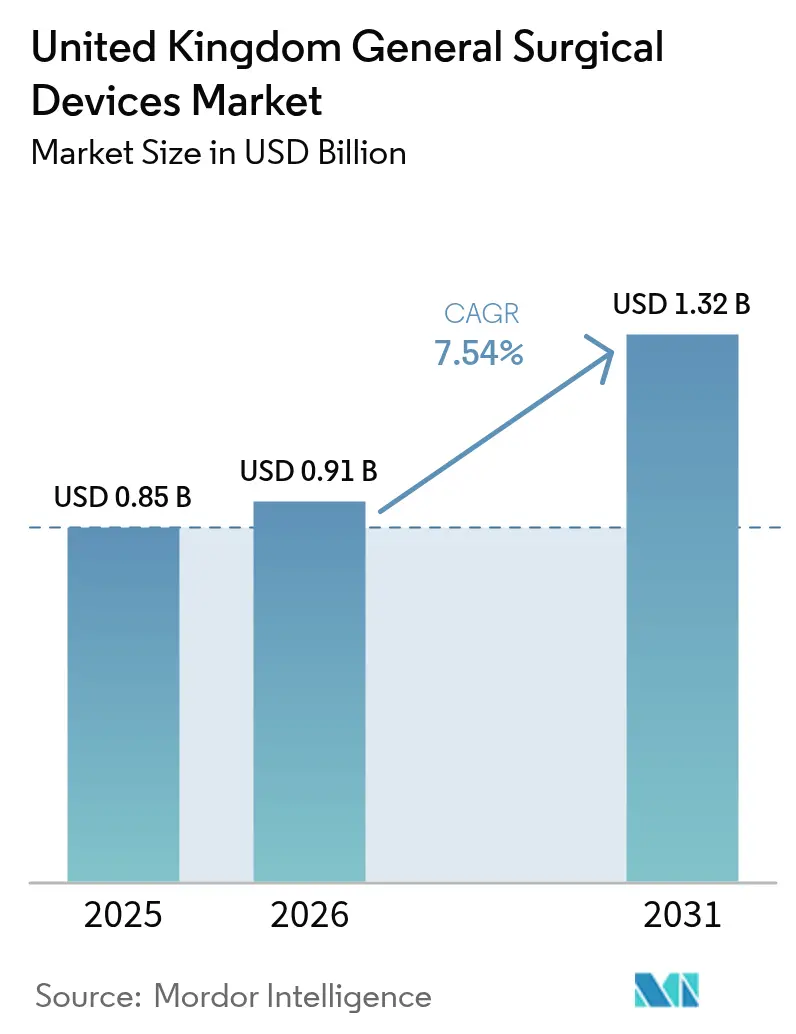

| Marktgröße im Basisjahr (2025) | 0.85 Milliarden US-Dollar |

| Marktgröße (2026) | 0.91 Milliarden US-Dollar |

| Marktgröße (2031) | 1.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.54% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für allgemeine chirurgische Geräte im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße für allgemeine chirurgische Geräte im Vereinigten Königreich wurde im Jahr 2025 auf USD 0,85 Milliarden geschätzt und soll von USD 0,91 Milliarden im Jahr 2026 auf USD 1,32 Milliarden bis 2031 wachsen, bei einer CAGR von 7,54 % während des Prognosezeitraums (2026–2031). Das Wachstum ist verankert in der Neuausrichtung des National Health Service (NHS) auf minimalinvasive Chirurgie und Tageskliniken, der raschen Zulassung von 11 Robotersystemen durch das National Institute for Health and Care Excellence (NICE),[1]Quelle: Digital Health, „NICE genehmigt 11 robotergestützte Chirurgiesysteme für den Einsatz im NHS”, digitalhealth.net sowie der anhaltenden Nachfrage nach datenreichen chirurgischen Analysen trotz Gegenwinds bei den Investitionsbudgets. Eine steigende Belastung durch Traumata und chronische Erkrankungen, insbesondere in einer alternden Bevölkerung, beschleunigt orthopädische und kardiovaskuläre Eingriffe, während an den CO₂-Fußabdruck geknüpfte Beschaffungskriterien Anbieter von wiederverwendbaren oder abfallarmen Instrumenten begünstigen. Regulatorische Übergänge zur UKCA-Kennzeichnung schaffen kurzfristige Unsicherheit, doch die schrittweise Umsetzung mildert unmittelbare Versorgungsschocks und begünstigt etablierte Anbieter mit einer starken Compliance-Infrastruktur.

Wichtigste Erkenntnisse des Berichts

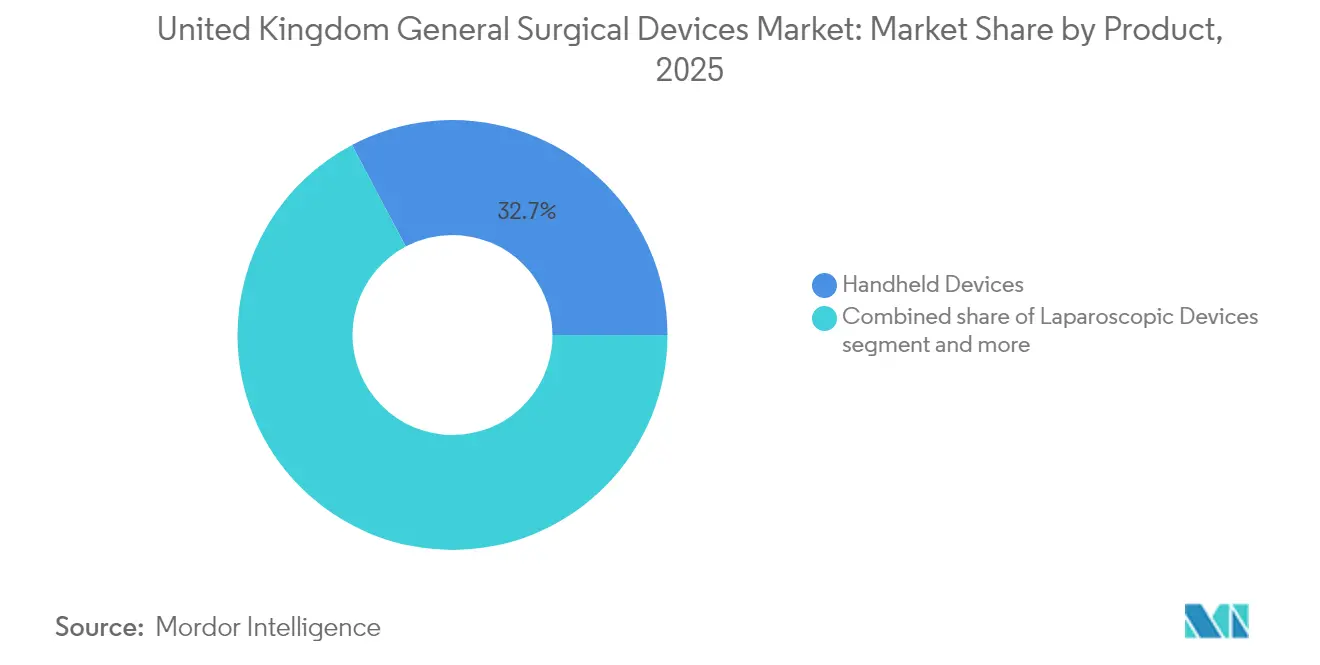

- Nach Produkt führten Handgeräte im Jahr 2025 mit einem Umsatzanteil von 32,74 %, während Wundverschlussgeräte bis 2031 voraussichtlich mit einer CAGR von 8,59 % wachsen werden.

- Nach Verfahrensansatz entfiel im Jahr 2025 ein Anteil von 72,88 % des Marktanteils für allgemeine chirurgische Geräte im Vereinigten Königreich auf die minimalinvasive Chirurgie, die bis 2031 mit einer CAGR von 8,34 % voranschreitet.

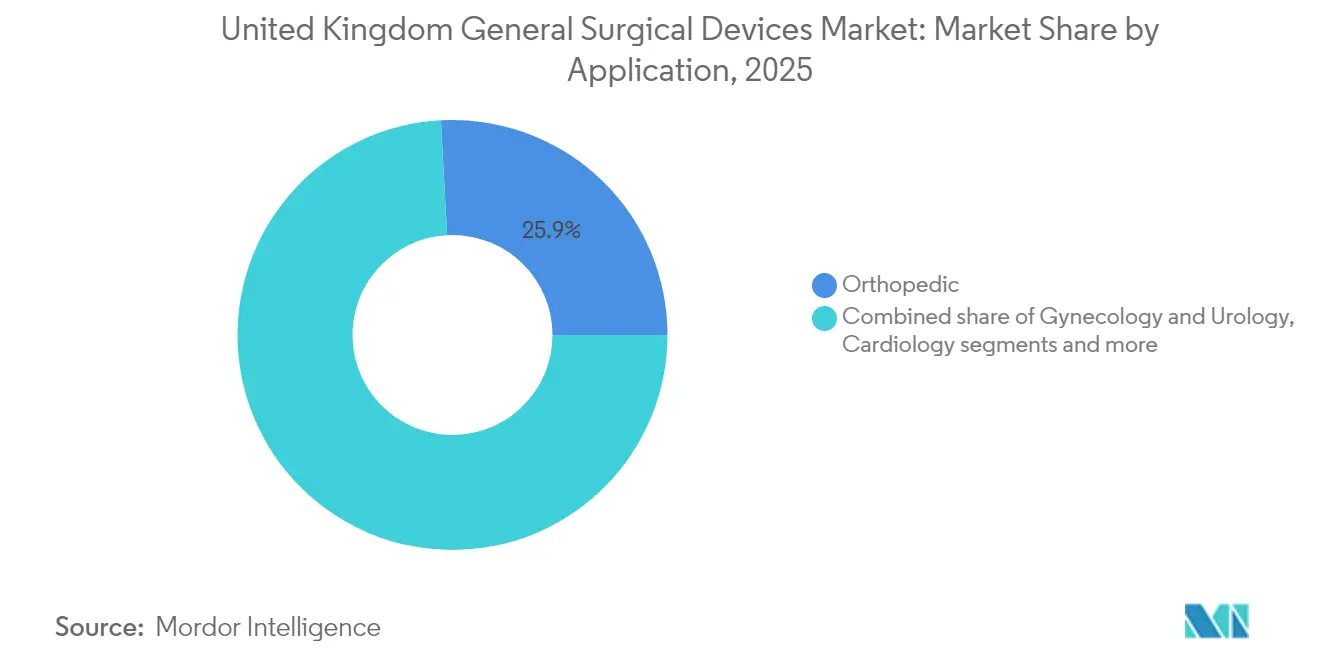

- Nach Anwendung entfielen im Jahr 2025 25,86 % der Marktgröße für allgemeine chirurgische Geräte im Vereinigten Königreich auf orthopädische Eingriffe; Anwendungen in der Gynäkologie und Urologie verzeichnen mit einer CAGR von 8,55 % bis 2031 das stärkste Wachstum.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 71,12 %, während ambulante chirurgische Zentren bis 2031 eine CAGR von 7,88 % erzielen dürften.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für allgemeine chirurgische Geräte im Vereinigten Königreich

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach minimalinvasiven Geräten | +2.1% | National, mit Konzentration in großen NHS-Trusts | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz von Traumata und chronischen Erkrankungen | +1.8% | National, mit stärkerem Einfluss in Zentren mit alternder Bevölkerung | Langfristig (≥ 4 Jahre) |

| Langfristiger NHS-Plan zur Verkürzung stationärer Aufenthalte durch tagesklinische Chirurgie | +1.5% | National, mit früher Einführung in spezialisierten chirurgischen Zentren | Mittelfristig (2–4 Jahre) |

| Umstieg auf Einweginstrumente zur Minderung des Risikos nosokomialer Infektionen | +1.2% | National, mit Priorität in risikoreichen chirurgischen Abteilungen | Kurzfristig (≤ 2 Jahre) |

| Digitalisierung des Operationssaals zur Ermöglichung gerätebezogener Datenanalysen | +0.8% | National, mit führender Umsetzung in Lehrkrankenhäusern | Mittelfristig (2–4 Jahre) |

| CO₂-Fußabdruck-bezogene Beschaffungsbewertung in der NHS-Lieferkette | +0.3% | National, mit Schwerpunkt auf nachhaltigkeitsorientierten Trusts | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach minimalinvasiven Geräten

Roboter- und laparoskopische Plattformen verdrängen weiterhin offene Techniken; das Queen Alexandra Hospital in Portsmouth hat alle Schlüsselloch-Tagesklinikeingriffe auf Da-Vinci-Systeme umgestellt und die Verweildauer für geeignete Patienten verkürzt. Das Versius Surgical Registry verzeichnete lediglich 5,4 % Konversionen bei 2.083 Eingriffen, was Zuverlässigkeit und Akzeptanz bei Chirurgen unterstreicht. Die pädiatrische Anwendung wächst, nachdem das Southampton Children's Hospital die erste robotergestützte Nierenoperation bei Kindern im Vereinigten Königreich durchgeführt hat. Die Integration von Analysemodule, wie Versius Clinical Insights, liefert Echtzeit-Benchmarks, die die Lernkurven für neue Anwender verkürzen.[2]Quelle: University Hospital Southampton, „Southampton Children's Hospital als erstes im Vereinigten Königreich mit Einsatz eines wegweisenden Roboters für Nierenoperationen bei Kindern”, uhs.nhs.uk

Zunehmende Prävalenz von Traumata und chronischen Erkrankungen

Pläne zur Wiederherstellung der elektiven Versorgung heben die orthopädische Robotik hervor: Die Barking, Havering and Redbridge (BHR) Hospitals verzeichneten bis Mitte 2024 100 robotergestützte Gelenkersatzoperationen mit dem Mako-Roboter und verwiesen auf Genauigkeitsgewinne und eine schnellere Mobilisierung. Systeme zur Unterdruckwundtherapie wie PICO Single Use werden für komplexe Wunden skaliert, was die Infektionshäufigkeit und die Verweildauer senkt. Der geko-neuromuskuläre Stimulator verbesserte die Heilungswahrscheinlichkeit bei venösen Beingeschwüren um 68 % und bietet 15 % Kosteneinsparungen bei der Langzeitwundversorgung.[3]Quelle: MedRxiv, „Kosteneffektivitätsanalyse des Geko-Geräts (eine NMES-Technologie) im Management venöser Beingeschwüre im britischen Gesundheitswesen”, medrxiv.org Insgesamt steigern diese Dynamiken das Eingriffvolumen und diversifizieren die Gerätenachfrage in Krankenhäusern.

Langfristiger NHS-Plan zur Verkürzung stationärer Aufenthalte durch tagesklinische Chirurgie

Die systematische Ausweitung der tagesklinischen Chirurgiekapazitäten durch den NHS gestaltet die Beschaffungsprioritäten für Geräte hin zu portablen, effizienten und patientenfreundlichen Technologien um. Auf dem Find-a-Tender-Portal veröffentlichte Fernüberwachungsverträge belegen den Appetit des NHS auf virtuelle Stationen und postoperative Telemedizin-Tools, die mit vernetzten chirurgischen Geräten kombiniert werden. Diese Prioritäten stützen die Nachfrage nach leichten elektrochirurgischen Einheiten, fortschrittlichen Hämostatika und app-fähigen Wundverschlüssen.

Umstieg auf Einweginstrumente zur Minderung des Risikos nosokomialer Infektionen

Verbindliche Einwegprotokolle für Tonsillektomien und andere risikoreiche HNO-Eingriffe bleiben aufgrund von Bedenken hinsichtlich Prionenerkrankungen in Kraft. Multizentrische Belege zeigen eine gleichwertige Sicherheit gegenüber wiederverwendbaren Sets, während das Kontaminationsrisiko eliminiert wird. Nachhaltigkeitsbestrebungen haben hybride Ansätze katalysiert: Lebenszyklusanalysen zeigen in einigen Kategorien eine um 38–56 % geringere CO₂-Auswirkung für wiederverwendbare Alternativen, was die Forschung und Entwicklung von aufbereitungskompatiblen Legierungen vorantreibt.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge MDR/UKCA-Regulierungsfristen | -1.4% | National, mit stärkerem Einfluss auf kleinere Gerätehersteller | Kurzfristig (≤ 2 Jahre) |

| Gegenwind bei den Investitionsbudgets der NHS-Trusts | -1.1% | National, mit akutem Druck auf Foundation Trusts | Mittelfristig (2–4 Jahre) |

| Schwachstellen in der Lieferkette | -0.7% | National, mit regionalen Unterschieden in der Lieferantenvielfalt | Kurzfristig (≤ 2 Jahre) |

| Qualifikationslücke bei Chirurgen für fortgeschrittene Robotik | -0.5% | National, mit Konzentration in spezialisierten chirurgischen Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge MDR/UKCA-Regulierungsfristen

Die durch den Brexit bedingte Divergenz erfordert ab 2028 die UKCA-Kennzeichnung für neue Geräte, während eine Übergangsregelung CE-gekennzeichnete Produkte bis dahin zulässt. Hersteller müssen bis Juni 2025 Datenfeeds für Vorfallberichte erstellen, die neuen Schemata entsprechen, was die Compliance-Kosten erhöht. Ausländische Unternehmen müssen im Vereinigten Königreich ansässige verantwortliche Personen benennen, was logistische Ebenen hinzufügt und Markteinführungsfristen verzögert.

Gegenwind bei den Investitionsbudgets der NHS-Trusts

Eine jährliche Investitionslücke von USD 6,4 Milliarden schränkt die Geräteerneuerung ein und zwingt Trusts, 4 % Effizienzgewinne anzustreben und ergebnisbasierte oder Leasingverträge gegenüber Direktkäufen zu bevorzugen. Die Kapitalzuweisungen für 2025–26 belaufen sich auf lediglich USD 3,96 Milliarden, was die Knappheit im Verhältnis zu den Betriebsbudgets unterstreicht.[4]Quelle: NHS Confederation, „Prioritäten und Leitlinien für die operative Planung des NHS 2025/26”, nhsconfed.org Hersteller chirurgischer Geräte reagieren darauf mit der Entwicklung von Leasingprogrammen, Servitisierungsmodellen und ergebnisbasierten Verträgen, die Zahlungsstrukturen an die Erbringung klinischer Werte ausrichten, anstatt Vorabinvestitionen zu erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Handgeräte führen den Marktanteil an

Handgeräte erwirtschafteten im Jahr 2025 32,74 % des Umsatzes im Markt für allgemeine chirurgische Geräte im Vereinigten Königreich. Die Marktgröße für allgemeine chirurgische Geräte im Vereinigten Königreich für dieses Segment entsprach im Jahr 2025 USD 0,28 Milliarden und soll bis 2031 mit einer CAGR von 6,18 % wachsen. Krankenhäuser bevorzugen ihre Portabilität und fachübergreifende Einsetzbarkeit, was die Nutzungsraten im Vergleich zu kapitalintensiven Robotern maximiert. Wundverschlussgeräte, angeführt von bioabsorbierbaren elektrostimulierenden Nähten, werden mit einer CAGR von 8,59 % am schnellsten wachsen, gestützt durch Belege für beschleunigte Heilung und ein geringeres Infektionsrisiko.

Kontinuierliche Innovation stützt die Nachfrage nach elektrochirurgischen Stiften, laparoskopischen Greifern und Zugangstrokaren. Standardisierte Eingriffspakete, die von NHS Supply Chain gefördert werden, stärken die Beschaffung gebündelter Gerätekits, die den Rüstaufwand und die Logistikkomplexität reduzieren. Inländische Hersteller reagieren auf den Importwettbewerb mit qualitätsgesichertem europäischen Stahl und wertschöpfenden Serviceleistungen.

Nach Verfahrensansatz: Minimalinvasive Chirurgie dominiert

Die minimalinvasive Chirurgie entfiel im Jahr 2025 auf 72,88 % des Marktanteils für allgemeine chirurgische Geräte im Vereinigten Königreich; sie soll mit einer CAGR von 8,34 % wachsen, was das strategische Engagement des NHS für Eingriffe widerspiegelt, die das Patiententrauma reduzieren, die Genesung beschleunigen und die Ressourcennutzung optimieren. Die Einführung der minimalinvasiven Mitralklappenoperation in Anfängerzentren zeigte vergleichbare Ergebnisse wie konventionelle Ansätze und erzielte gleichzeitig eine deutliche Verkürzung der Krankenhausaufenthalte von 7 auf 5 Tage.

Die offene Chirurgie behält ihre Relevanz für komplexe Fälle, die eine direkte Visualisierung und taktiles Feedback erfordern, und repräsentiert den verbleibenden Marktanteil mit stabiler Nachfrage in der Trauma-, Notfall- und Spezialchirurgie. Die verfahrensmäßige Verlagerung hin zu minimalinvasiven Ansätzen schafft Schulungsanforderungen für chirurgische Teams, wobei KI-gestützte Bildungssysteme eine verbesserte Kompetenzentwicklung und -erhaltung bei laparoskopischen Techniken demonstrieren.

Nach Anwendung: Orthopädische Eingriffe führen, Gynäkologie und Urologie verzeichnen starkes Wachstum

Die Orthopädie erzielte im Jahr 2025 mit 25,86 % den größten Einzelumsatzblock dank hoher Gelenkersatzvolumina und Traumaversorgungen. Kardiologische Anwendungen verzeichnen durch kontinuierliche Innovationen bei minimalinvasiven Herzoperationen und Gerätetechnologien ein stabiles Wachstum. Neurologische Eingriffe profitieren von Präzisionsanforderungen, die robotergestützte Unterstützung und fortschrittliche Bildgebungsfähigkeiten begünstigen. Sonstige Anwendungen umfassen verschiedene chirurgische Fachgebiete mit unterschiedlichen Wachstumstrajektorien, die auf technologischem Fortschritt und klinischen Adoptionsmustern basieren.

Gynäkologie und Urologie erzielen zusammen die schnellste Expansion mit einer CAGR von 8,55 %, angetrieben durch Olympus 4K-Endoskopieoptiksysteme und erstmalige robotergestützte Hysterektomien in der Region. Schmalband-Bildgebung und Blaulicht-Zystoskopie verbessern die Tumordetektionsraten und stimulieren Geräteaufrüstungen in Krebszentren. Der Dartford and Gravesham NHS Trust führte die erste robotergestützte Hysterektomie in Kent und Medway mit dem da-Vinci-System durch und demonstrierte damit die zunehmende Verbreitung von Robotertechnologien in gynäkologischen Eingriffen.

Nach Endnutzer: Krankenhäuser dominieren, ambulante Zentren beschleunigen sich

Krankenhäuser kontrollierten im Jahr 2025 71,12 % des Umsatzes, da komplexe Robotik und vaskuläre Interventionen stationär ausgerichtet bleiben. Dennoch werden ambulante chirurgische Zentren jährlich um 7,88 % wachsen. Die Verlagerung hin zur ambulanten Versorgung wird durch Belege gestützt, die zeigen, dass komplexe Eingriffe wie Schilddrüsenoperationen, Gelenkarthroplastiken und Wirbelsäulenoperationen in tagesklinischen Umgebungen mit geeigneter Patientenauswahl und Versorgungsprotokollen sicher durchgeführt werden können.

Trusts, die eine Entlastung der Bettenkapazität anstreben, investieren in portable Anästhesie, intelligente Wundverschlüsse und Fernüberwachungskits, die eine sichere Entlassung ermöglichen. Ergebnisbasierte Verträge knüpfen Gerätezahlungen an reduzierte Wiederaufnahmen, was in Umgebungen mit knappen Investitionsbudgets attraktiv ist. Die Förderung bewährter Verfahren und Bildungsinitiativen durch die British Association of Day Surgery erleichtert die sichere Ausweitung komplexer Eingriffe auf ambulante Umgebungen und schafft eine anhaltende Nachfrage nach geeigneten chirurgischen Technologien.

Geografische Analyse

England umfasst etwa 84 % der Bevölkerung des Vereinigten Königreichs und hat den größten Anteil am Markt für allgemeine chirurgische Geräte im Vereinigten Königreich, verankert durch Lehrkrankenhäuser in London, Manchester und Birmingham, die Robotik und digitale Analysen vorantreiben. Die Einführung des Versius-Roboters durch Guy's and St Thomas' ist ein Beispiel für den Vorteil des frühen Einstiegs gegenüber benachbarten Trusts.

Schottland, Wales und Nordirland weisen unterschiedliche Beschaffungsregeln auf: Nordirland hält weiterhin an der EU-MDR fest und erfordert die CE-Kennzeichnung, während UKCA für Großbritannien gilt, was für Anbieter mit mehreren Standorten eine doppelte Compliance-Anforderung schafft. Wales führt bei digitalen Leistungsanalysen, wobei zwei Gesundheitsbehörden Versius Clinical Insights für eine kontinuierliche Qualitätsverbesserung integriert haben.

Regionale integrierte Versorgungssysteme bündeln die Nachfrage zunehmend über kollaborative Ausschreibungen, die CO₂-Kennzahlen, Lebenszykluskosten und klinische Ergebnisse gewichten und damit Anbieter mit validierten Umweltdaten begünstigen.

Wettbewerbslandschaft

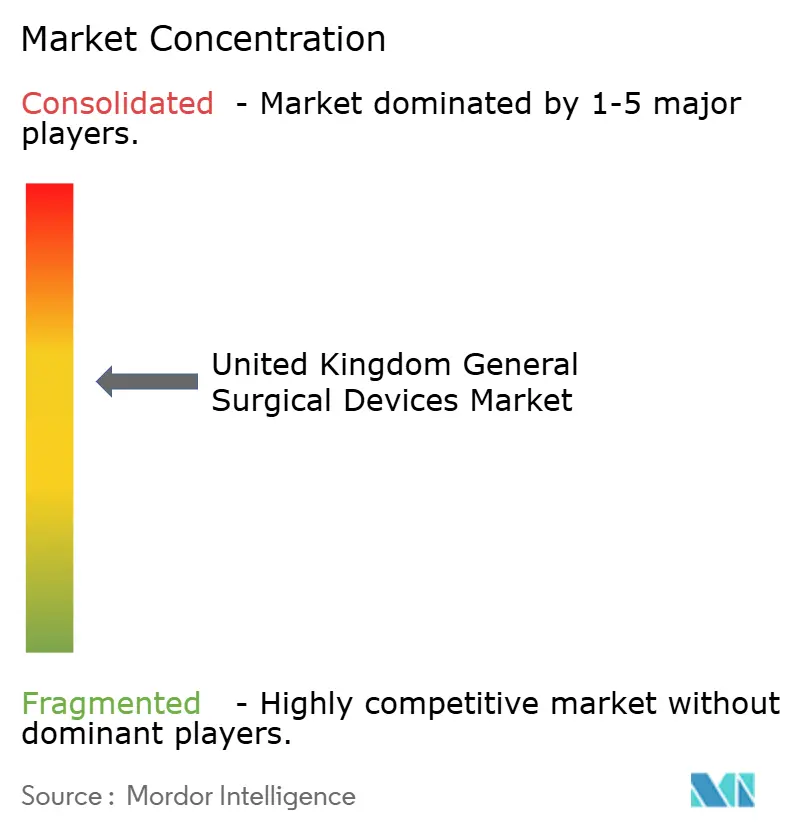

Der Markt für allgemeine chirurgische Geräte im Vereinigten Königreich weist eine moderate Fragmentierung auf: Die fünf größten Unternehmen halten 48 % des Umsatzes, angeführt von Intuitive Surgical, CMR Surgical, Stryker, Smith & Nephew und Medtronic. Hologics Übernahme von Endomagnetics für USD 310 Millionen fügt seiner Brustchirurgie-Suite Magnetverfolgungstechnologie hinzu und signalisiert eine Portfoliovertiefung. Smith & Nephew hat USD 3,92 Milliarden für Forschung und Entwicklung sowie Fusionen und Übernahmen zur Erweiterung der Orthopädie und Wundversorgung eingeplant, was kapitalintensive Strategien veranschaulicht.

Der aufstrebende Disruptor CMR Surgical kombiniert ergonomisches Armdesign mit cloudbasierten Analysen, um die Arbeitshöhe zu senken und Benchmarking-Dashboards bereitzustellen, die mit den digitalen Roadmaps des NHS resonieren. Der gemutmaßte Verkauf für USD 4 Milliarden könnte die Verhandlungsmacht neu gestalten, wenn ein größerer Konzern seine installierte Basis übernimmt.

Die Resilienz der Lieferkette nach dem Brexit ist zu einem Differenzierungsmerkmal geworden; Anbieter beziehen kritische Komponenten nun aus zwei Quellen und halten einen sechsmonatigen Lagerbestand vor, um Hafenverzögerungen abzumildern. Ergebnisbasierte Preisgestaltung – bei der die Zahlung von reduzierten Komplikationen oder Verweildauern abhängt – gewinnt an Beliebtheit, da Trusts Kosteneinsparungen anstreben, ohne Innovationen aufzuschieben.

Marktführer für allgemeine chirurgische Geräte im Vereinigten Königreich

B. Braun SE

Stryker

Boston Scientific Corporation

Medtronic plc

Stryker Corporation

Johnson & Johnson (Ethicon)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Das im Vereinigten Königreich ansässige Medizingeräteunternehmen CMR Surgical leitete einen Verkaufsprozess im Wert von USD 4 Milliarden ein, was das starke Investoreninteresse am Sektor für chirurgische Geräte und das Potenzial für eine Marktkonsolidierung widerspiegelt. Die Transaktion könnte die Wettbewerbsdynamik neu gestalten und neue Partnerschaftsmöglichkeiten für NHS-Lieferanten schaffen.

- November 2024: Halma übernahm Lamidey Noury Medical, um das Angebot im Gesundheitssektor zu stärken, was die anhaltende Konsolidierungsaktivität im britischen Markt für Medizingeräte und die strategische Portfolioerweiterung widerspiegelt.

- März 2023: Bactiguard brachte in Partnerschaft mit Quintess Medical und dessen Tochtergesellschaft seine Linie von Wundversorgungsprodukten im Vereinigten Königreich und Irland auf den Markt. Diese Zusammenarbeit erweiterte die Reichweite von Bactiguards Wundversorgungsangebot auf ein breiteres Publikum, einschließlich Patienten und anderer Endnutzer. Die Bactiguard-Produktlinie fällt in die Kategorie der Medizinprodukte der Klasse III, die für ihre nicht-toxischen und umweltfreundlichen Eigenschaften bekannt sind.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für allgemeine chirurgische Geräte im Vereinigten Königreich als Umsatz, der aus neuen, werkseitig hergestellten Instrumenten generiert wird, die speziell für das Schneiden, Greifen, Versiegeln, den Zugang und die Visualisierung von Gewebe bei offenen oder minimalinvasiven Eingriffen entwickelt wurden, die in allen chirurgischen Fachgebieten durchgeführt werden.

Ausschlüsse aus dem Geltungsbereich: Einweg-Abdecktücher, Nähte und große robotische Kapitalplattformen liegen außerhalb des betrachteten Wertpools.

Segmentierungsübersicht

- Nach Produkt

- Handgeräte

- Laparoskopische Geräte

- Elektrochirurgische Geräte

- Wundverschlussgeräte

- Trokare und Zugangsgeräte

- Sonstige Produkte

- Nach Verfahrensansatz

- Offene Chirurgie

- Minimalinvasive Chirurgie

- Nach Anwendung

- Gynäkologie und Urologie

- Kardiologie

- Orthopädie

- Neurologie

- Sonstige Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Ambulante chirurgische Zentren

- Sonstige Endnutzer

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Beschaffungsleiter in allgemeinen Bezirkskrankenhäusern, Biomediziningenieure in privaten chirurgischen Zentren sowie leitende Produktmanager bei inländischen Distributoren in England, Schottland, Wales und Nordirland. Diese Gespräche klärten durchschnittliche Verkaufspreise, Aufarbeitungszyklen und die Durchdringung von Handgeräten gegenüber angetriebenen Geräten, während kurze Online-Umfragen mit Kolorektal- und Orthopädiechirurgen die Verlagerung der Nutzung hin zur ambulanten Laparoskopie validierten.

Desk Research

Wir begannen mit zentralen öffentlichen Datensätzen, darunter jährliche Eingriffszahlen von NHS Digital, Geräterückruf- und Zulassungsdateien des MHRA, Import-Export-Codes für HS-9018 und HS-9019 von HM Revenue & Customs sowie Serien zu Krankenhauskapitalausgaben, die über das Office for National Statistics verfügbar sind. Ergänzende Erkenntnisse stammten aus begutachteten Fachzeitschriften der BMJ-Gruppe, OECD Health Data und ausgewählten 10-K-Einreichungen von Unternehmen. Wo die Marktgranularität begrenzt war, griff unser Team auf abonnierte Bibliotheken wie Dow Jones Factiva für Deal-Flow, D&B Hoovers für Umsätze britischer Hersteller und Questel zur Analyse der Patentdynamik rund um laparoskopische Energiegeräte zurück. Die aufgeführten Quellen sind illustrativ und nicht erschöpfend; viele weitere flossen in die Datenprüfungen ein.

Marktgröße & Prognose

Ein Top-down-Modell auf Basis von Eingriffen wandelt jährliche chirurgische NHS-Zahlen mithilfe fachspezifischer Instrumentensets in Gerätebedarf um und multipliziert diesen anschließend mit Preiskurven, die für die Sterling-Inflation und Ausschreibungsrabatte angepasst wurden. Ausgewählte Bottom-up-Prüfungen, Lieferanten-Rollups für Handzangen, Kanalaudits für Trokar-Sets und stichprobenartige ASP × Volumen aus drei Krankenhausgruppen stimmen die Gesamtwerte innerhalb eines akzeptierten Varianzbereichs ab. Zu den wesentlichen Treibern zählen der laparoskopische Anteil an Bauchoperationen, die durchschnittliche Gerätelebensdauer, Ziele zur Abbau des elektiven Rückstands, Krankenhauskapitalbudgets und Importabhängigkeitsquoten. Multivariate Regression, unterstützt durch ARIMA-Glättung für Saisonalität, projiziert jede Variable bis 2030; Annahmen werden mit Szenarioeingaben, die während der Primärforschung gesammelt wurden, einem Stresstest unterzogen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analysten-Überprüfung: zunächst auf statistische Anomalien gegenüber externen Benchmarks, dann auf logische Konsistenz über alle Segmente hinweg. Abweichungen von mehr als fünf Prozent lösen eine erneute Kontaktaufnahme mit Expertenquellen aus. Wir aktualisieren alle zwölf Monate und geben Zwischenrevisionen heraus, wenn wesentliche politische, währungs- oder erstattungsbezogene Veränderungen eintreten.

Warum unsere Ausgangsbasis für allgemeine chirurgische Geräte im Vereinigten Königreich Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Gerätelisten, Preisstufen oder Aktualisierungsrhythmen zugrunde legen. Durch die Einhaltung eines klar deklarierten Geltungsbereichs und die Abstimmung von Eingriffsdaten mit Kanalprüfungen liefert Mordor Intelligence eine ausgewogene Zahl, die Käufer nachvollziehen und replizieren können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 0,85 Mrd. (2025) | Mordor Intelligence | - |

| USD 1,60 Mrd. (2024) | Regional Consultancy A | erfasst Einwegverbrauchsmaterialien und breite Automatisierungstools, kein Preisdeflator angewendet |

| USD 1,50 Mrd. (2024) | Trade Journal B | basiert ausschließlich auf Importwerten, schließt inländische OEM-Produktion und Aufarbeitungsverkäufe aus |

Der Vergleich zeigt, wie breitere Produktkörbe oder unvollständige Datenfeeds die Wettbewerbswerte aufblähen. Unsere disziplinierte Ausrichtung auf den chirurgischen Eingriffsbedarf, validierte Preise und den jährlichen Aktualisierungsrhythmus gewährleistet eine verlässliche Ausgangsbasis für Planer und Investoren.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für allgemeine chirurgische Geräte im Vereinigten Königreich?

Die Marktgröße für allgemeine chirurgische Geräte im Vereinigten Königreich beträgt im Jahr 2026 USD 0,91 Milliarden und soll bis 2031 USD 1,32 Milliarden erreichen.

Welche Produktkategorie führt den Umsatz im Jahr 2025 an?

Handgeräte nehmen mit einem Umsatzanteil von 32,74 % die Spitzenposition ein, angetrieben durch ihre fachübergreifende Vielseitigkeit.

Warum werden datengestützte Robotersysteme schneller akzeptiert als frühere Robotergenerationen?

Die neuesten Plattformen bündeln Cloud-Analysen, die die Chirurgenleistung benchmarken und Workflow-Engpässe aufzeigen, und helfen Trusts, Kapitalausgaben durch messbare Produktivitätsgewinne und kürzere Lernkurven zu rechtfertigen.

Wie entwickelt sich die Debatte über Einweg- versus wiederverwendbare Instrumente in britischen Operationssälen?

Infektionskontrollprotokolle bevorzugen weiterhin Einweginstrumente für risikoreiche HNO- und neurochirurgische Eingriffe, doch Trusts erproben hybride Sets, die kritische Einwegartikel mit aufbereitbaren Griffen kombinieren, um Sicherheits- und Umweltziele in Einklang zu bringen.

Seite zuletzt aktualisiert am: