Oxygenatoren Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 298.88 Millionen US-Dollar |

| Marktgröße (2031) | 387.59 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.33% CAGR |

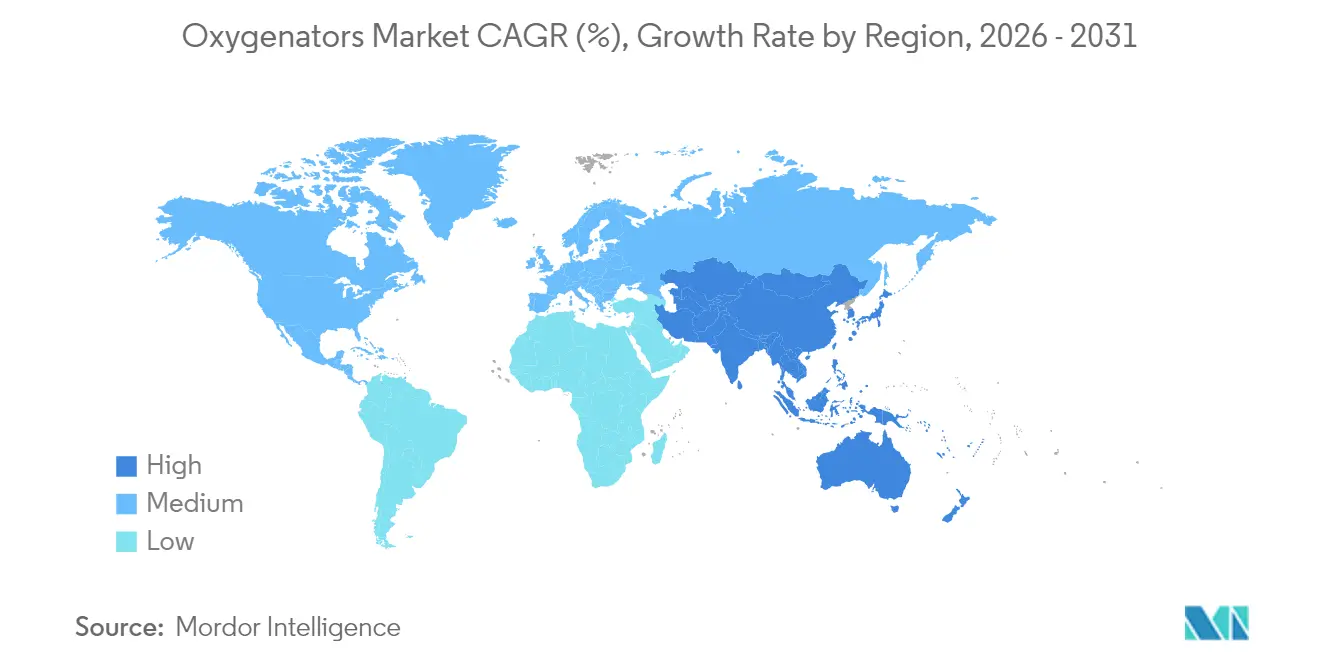

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

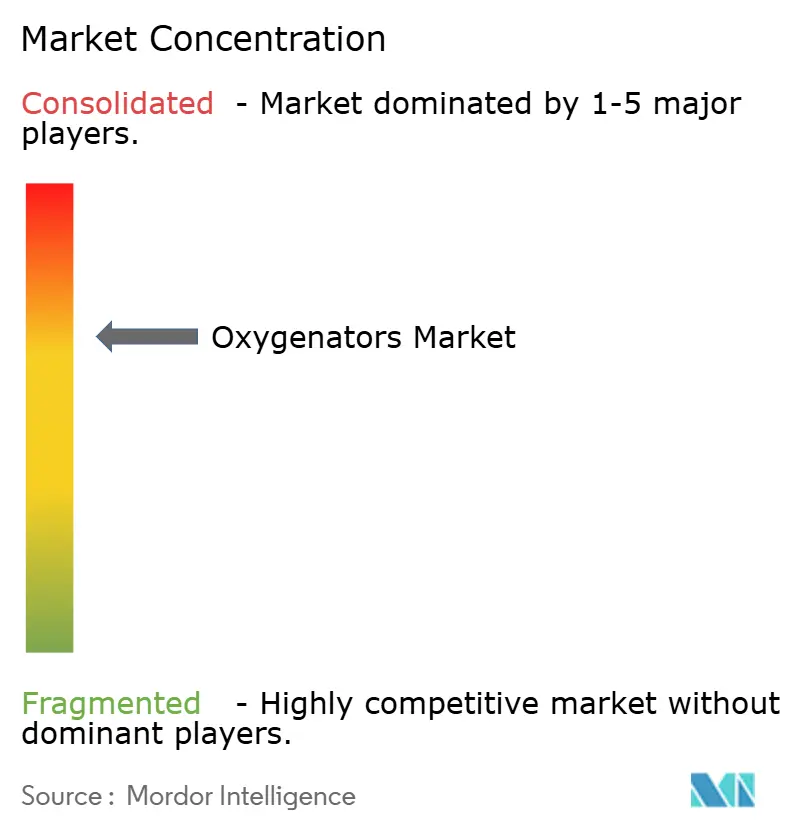

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Oxygenatoren Marktanalyse von Mordor Intelligence

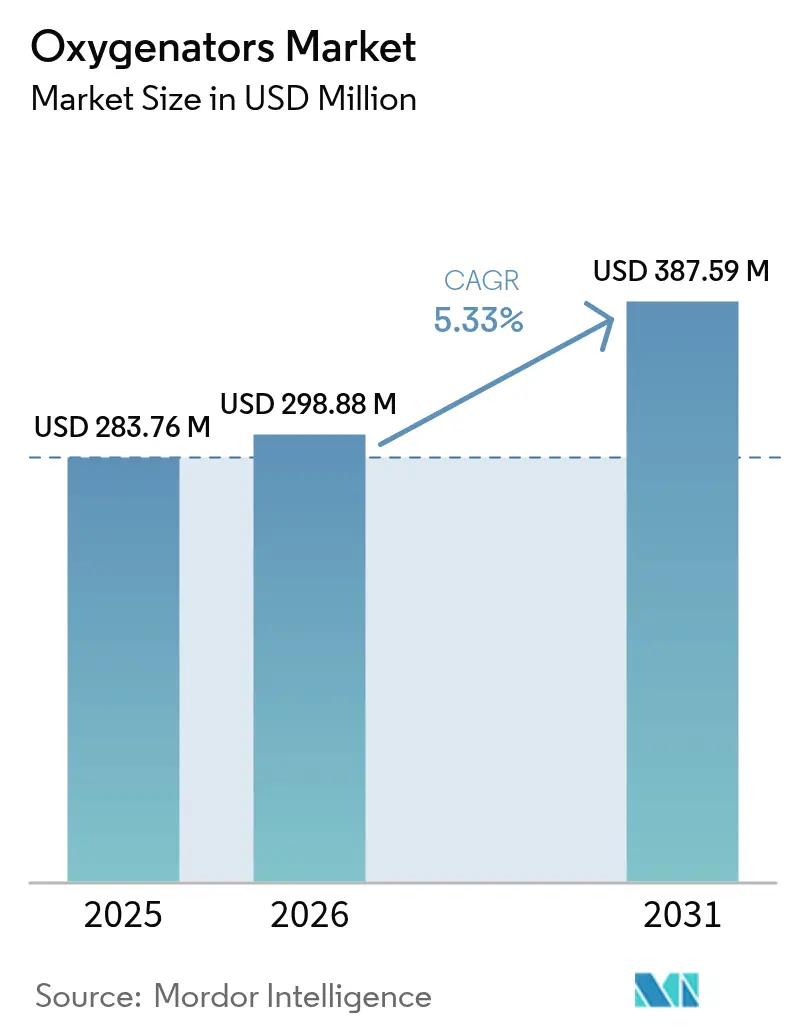

Die Größe des Oxygenatoren Marktes soll von 283,76 Millionen USD im Jahr 2025 auf 298,88 Millionen USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 387,59 Millionen USD bei einer CAGR von 5,33 % über den Zeitraum 2026–2031 erreichen. Dieses kontrollierte Wachstum verbirgt rasche Verschiebungen bei Produktpräferenzen, Versorgungseinrichtungen und der regionalen Nachfrage. Portable extrakorporale Membranoxygenation (ECMO)-Plattformen, die mit Membran-Oxygenatoren kompatibel sind, weiten das Prozedurvolumen außerhalb des Operationssaals aus. Gleichzeitig erfordert eine alternde Bevölkerung bei steigender kardiopulmonaler Krankheitslast eine länger andauernde extrakorporale Unterstützung. Gerätehersteller bündeln KI-gestützte Überwachungssoftware mit Einwegartikeln, um Serviceerlöse zu sichern und sich durch Ergebnisse statt allein durch Hardware zu differenzieren. Währenddessen schaffen Politikänderungen in den Vereinigten Staaten, Europa und China breitere Kostenerstattungen für die prähospitale Einleitung und hybride interventionell-chirurgische Protokolle, wodurch neue Austauschzyklen für veraltete Blasensysteme entstehen. Die Lieferkettenvolatilität bei Polymethylpenten (PMP)-Hohlfasern bleibt die hauptsächliche Kostenbedrohung; dennoch komprimieren die Skalenvorteile chinesischer Hersteller die Preisstreuung und zwingen etablierte Anbieter, ihre Premiumpositionierung mit Biokompatibilitäts-Upgrades und längeren validierten Nutzungsdauern zu verteidigen. Insgesamt ist der Oxygenatoren Markt bereit, Unternehmen zu belohnen, die Materialwissenschaftsinnovation, Softwareanalytik und Trainingsökosysteme kombinieren, um Engpässe bei Perfusionisten zu beseitigen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Blasen-Oxygenatoren den Oxygenatoren Marktanteil mit 60,78 % des Umsatzes im Jahr 2025 an, während Membranvarianten bis 2031 mit einer CAGR von 7,32 % wachsen sollen.

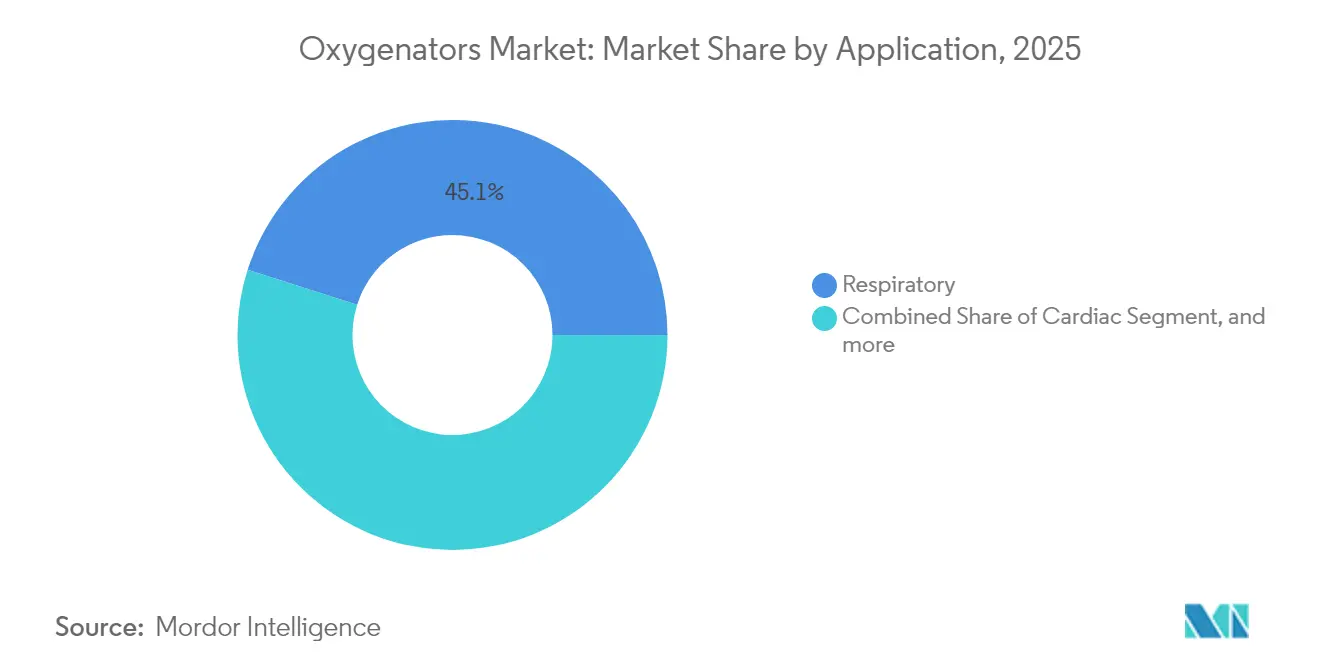

- Nach Anwendung entfielen 45,10 % des Oxygenatoren Marktvolumens im Jahr 2025 auf die respiratorische Unterstützung, während kardiale Anwendungsfälle bis 2031 mit einer CAGR von 7,61 % wachsen.

- Nach Geografie entfielen 42,35 % des Oxygenatoren Marktvolumens im Jahr 2025 auf Nordamerika, während Asien-Pazifik über den Prognosezeitraum mit einer CAGR von 6,41 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Oxygenatoren Markttrends und -Erkenntnisse

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der weltweiten Prävalenz kardiopulmonaler Erkrankungen | +1.8% | Nordamerika, Europa, urbanes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsende geriatrische Bevölkerung | +1.5% | Japan, Deutschland, Italien, Küstenregionen Chinas | Langfristig (≥ 4 Jahre) |

| Verfügbarkeit technologisch fortschrittlicher Oxygenatoren und Erstattungsrichtlinien | +1.0% | Vereinigte Staaten, Deutschland, Vereinigtes Königreich, China | Mittelfristig (2–4 Jahre) |

| Einsatz portabler ECMO-Systeme im prähospitalen Notfalltransport | +1.2% | Nordamerika, Westeuropa, GCC, Australien | Mittelfristig (2–4 Jahre) |

| KI-gestützte Echtzeit-Überwachung zur Reduzierung von Komplikationsraten | +0.9% | Nordamerika, ausgewählte europäische Zentren, Südkorea, Japan | Mittelfristig (2–4 Jahre) |

| Ausbau kostengünstiger Fertigungskapazitäten in Schwellenmärkten | +0.7% | China, Indien, Südostasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der globalen Prävalenz kardiopulmonaler Erkrankungen

Herz-Kreislauf-Erkrankungen forderten im Jahr 2022 19,8 Millionen Todesopfer, und die chronisch obstruktive Lungenerkrankung (COPD) betrifft 391,9 Millionen Menschen, was eine anhaltende Nachfrage nach veno-venösen ECMO-Kreisläufen antreibt[1]Weltgesundheitsorganisation, „Die 10 häufigsten Todesursachen”, who.int. Das akute Atemnotsyndrom macht 10 % der Intensivaufnahmen und 23 % der mechanisch beatmeten Patienten aus, was Oxygenatoren zu einem unverzichtbaren Verbrauchsmaterial in der Erstlinienversorgung macht. Die weltweite Prävalenz von Herzinsuffizienz übersteigt mittlerweile 64,3 Millionen, und dekompensierte Fälle werden zunehmend mit ECMO überbrückt, während definitive Eingriffe geplant werden. Krankenhäuser, die während der COVID-19-Pandemie ECMO-Kapazitäten aufgebaut haben, nutzen diese Infrastruktur nun für nicht-virale ARDS und kardiogenen Schock und halten die Auslastung über dem Niveau vor der Pandemie. Zusammen weiten diese epidemiologischen Druckfaktoren den Kandidatenpool über elektive, dringliche und notfallmäßige Behandlungspfade aus und bilden eine belastbare Wachstumsbasis für den Oxygenatoren Markt.

Wachsende geriatrische Bevölkerung

Die weltweite Bevölkerung ab 65 Jahren wird von 771 Millionen im Jahr 2022 auf 994 Millionen bis 2030 ansteigen, mit den stärksten Zuwächsen in Ostasien und Südeuropa[2]Abteilung für Wirtschaftliche und Soziale Angelegenheiten der Vereinten Nationen, „Weltbevölkerungsaussichten 2022”, un.org. Hochbetagten Patienten wird heute routinemäßig komplexe Herzchirurgie angeboten, unterstützt durch aktualisierte Leitlinien der Japanischen Gesellschaft für Kardiologie (Japanese Circulation Society), die ECMO bei älteren Patienten mit kardiogenem Schock befürworten. Ältere Patienten weisen zusammengesetzte pulmonale Dysfunktionen auf, was Oxygenatoren mit höheren Gasaustauschraten und entzündungshemmenden Oberflächenbeschichtungen erfordert, um verlängerte Bypass-Zeiträume zu überbrücken. Da absolute Verfahrenszahlen dem demografischen Wachstum folgen, erzeugt die geriatrische Nachfrage einen mehrjahrzehntelangen strukturellen Rückenwind, der zyklische Schwankungen bei elektiven Eingriffen überwiegt.

Einsatz portabler ECMO-Systeme im prähospitalen Notfalltransport

MicroPorts 2-kg-MOBYBOX und Getinges Cardiohelp ermöglichen die Kanülierung am Ort eines Herzstillstands, verkürzen die Niedrigfluss-Zeit und erhöhen das neurologisch intakte Überleben in frühen Fallserien auf über 40 %. Die Zentren für Medicare & Medicaid-Dienste (Centers for Medicare & Medicaid Services) begannen im März 2025 mit der Erstattung von prähospitalem ECMO, wodurch eine Zahlungsbarriere beseitigt wurde, die die Einführung in den Vereinigten Staaten gehemmt hatte[3]Zentren für Medicare & Medicaid-Dienste, „Medicare Advantage Prähospitale ECMO-Deckungsentscheidungsprotokoll”, cms.gov. Luftrettungsflotten in Westeuropa und Australien folgen diesem Beispiel und positionieren portable Oxygenatoren als unverzichtbares Inventar im Traumabereich. Da Rettungsdienst-Teams standardisierte Algorithmen erlernen, wird erwartet, dass die prähospitale Durchdringung bis 2027 auf städtische Feuerwehren ausgeweitet wird und dem Oxygenatoren Markt eine weitere hochmargige Nische erschließt.

KI-gestützte Echtzeit-Überwachung zur Reduzierung von Komplikationsraten

Maschinenlernmodelle wie ECMO PAL erkennen thrombotische oder hämorrhagische Ereignisse nun 4–6 Stunden vor ihrer klinischen Manifestation und reduzieren schwerwiegende Blutungsereignisse in Validierungsstudien um 20 %. Kontinuierliche Analysen, die Pumpenfluss, Membrandom-Druckgradient und plasmafreies Hämoglobin einbeziehen, erzeugen hörbare Warnmeldungen, die es Perfusionisten ermöglichen, die Antikoagulation fein abzustimmen oder Oxygenatoren-Wechsel proaktiv einzuplanen. Hersteller, die diese Vorhersagelizenzen mit Verbrauchsmaterialien bündeln, erzielen wiederkehrende Einnahmen und festigere Kundenbeziehungen und treiben den Oxygenatoren Markt in Richtung eines Hardware-plus-Software-Modells.

Hemmfaktorauswirkungsanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung minimalinvasiver Herzeingriffe, die den Einsatz von CPB reduzieren | -1.3% | Nordamerika, Westeuropa, urbanes Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische und biokompatibilitätsbezogene Compliance-Anforderungen | -1.0% | Global | Langfristig (≥ 4 Jahre) |

| Akuter Mangel an Perfusionisten, der die Expansion von ECMO-Programmen begrenzt | -0.8% | Nordamerika, Australien, Vereinigtes Königreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohstoffversorgungskette für medizinische Polymere | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung minimalinvasiver Herzeingriffe, die den CPB-Einsatz reduzieren

Das globale Volumen des transkatheter Aortenklappenersatzes (TAVR) erreichte im Jahr 2023 332.000 Eingriffe und soll jährlich um 15 % steigen, wodurch in umgewandelten Fällen der Bedarf an Kardiopulmonalen-Bypass (CPB)-Kreisläufen und Einweg-Oxygenatoren entfällt. Transkatheter-Mitrallösungen folgen einem ähnlichen Entwicklungspfad und reduzieren die Zahl chirurgischer Eingriffe weiter. Obwohl Hersteller auf ECMO- und extrakorporale Lebensunterstützungsanwendungen umschwenken, sind die Volumina asymmetrisch – ein herzchirurgisches Hochvolumenzentrum kann jährlich Hunderte von CPB-Kreisläufen einbüßen, während nur Dutzende von ECMO-Einsätzen hinzukommen. Solange die ECMO-Nutzung nicht über die intensivmedizinische Notfallversorgung hinaus ausgeweitet wird, wird die minimalinvasive Kardiologie das Gesamtwachstum des Oxygenatoren Marktes begrenzen.

Akuter Mangel an Perfusionisten, der die Expansion von ECMO-Programmen begrenzt

Rund 5.000 zertifizierte Perfusionisten versorgen die gesamten Vereinigten Staaten, und die durch Burnout bedingte Fluktuation nach dem COVID-19-Surge hat die Eröffnung neuer Programme in kommunalen Krankenhäusern behindert. Ausbildungspipelines bleiben überlastet, und Akkreditierungsstellen verlangen eine 24/7-Abdeckung, was ein Personalengpass schafft, der entweder alles oder nichts ist. Teleperfusions-Pilotprojekte bieten eine Fernüberwachung, stehen jedoch vor uneinheitlicher regulatorischer Akzeptanz und haftungsrechtlicher Unklarheit. Das Defizit begrenzt vor allem das ECMO-Wachstum, aber Ausstrahlungseffekte greifen auf die CPB-Planung über und zwingen Krankenhäuser zur Absage elektiver Eingriffe, wenn Vakanzen entstehen. Dieser Talentengpass hält den Oxygenatoren Markt unterhalb seiner theoretischen Obergrenze, trotz robuster Gerätenachfrage.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Membranvarianten gewinnen durch Biokompatibilitätsvorteile

Blasen-Oxygenatoren trugen im Jahr 2025 60,78 % zum Umsatz bei und festigen ihre Position im Oxygenatoren Markt aufgrund ihrer niedrigen Vorlaufkosten und einfachen Befüllung. Membrandesigns hingegen wachsen bis 2031 mit einer CAGR von 7,32 % – dem doppelten Tempo der Blasengeräte – und sollen ihre Position am Gesamtmarktvolumen des Oxygenatoren Marktes bis zur Mitte des Jahrzehnts ausbauen. Hohlfaser-Polymethylpenten (PMP)-Membranen reduzieren Hämolyse und Thrombozytenaktivierung während ECMO-Einsätzen von mehr als 14 Tagen erheblich – ein entscheidender Vorteil bei langfristiger kardiogener Schockunterstützung. Integrierte Wärmetauscher und Arterienfilter, wie sie in Getinges PLS-Linie zu finden sind, verkürzen die Kreislaufmontagezeit und verringern das Kontaminationsrisiko. Aktualisierte ISO 7199-Protokolle betonen langfristige Thrombogenitäts-Benchmarks, die Blaseneinheiten nur schwer erfüllen können, was den regulatorischen Trend hin zu Membranen beschleunigt. Blasengeräte werden bei kurzen Eingriffen und pädiatrischen Korrekturen bestehen bleiben, wo Kostensensitivität die Biokompatibilitätsanforderungen überwiegt, aber steigende Qualitätsstandards werden dafür sorgen, dass inkrementeller Wert innerhalb des Oxygenatoren Marktes weiterhin zu Membranen fließt.

Die extrakorporale Kardiopulmonale Reanimation (ECPR) hat sich als eigenständige Produktnische herausgebildet, die auf schnelle Einsatzkits setzt, die Membran-Oxygenatoren, Zentrifugalpumpen und Kanülen in versiegelten Sterilpackungen vereinen. Die Extrakorporale Lebensunterstützungsorganisation (Extracorporeal Life Support Organization) berichtet von einer Überlebensrate von 29,5 % beim erwachsenen ECPR, die auf über 40 % steigt, wenn die Kanülierung innerhalb von 60 Minuten nach dem Herzstillstand erfolgt. Diese Anwendung erzielt Premium-Einwegpreise und fördert die Einführung von Einweg-Kreisläufen, die darauf abzielen, das Infektionsrisiko zu eliminieren, obwohl die Kostenträger weiterhin vorsichtig sind. Mit zunehmender Erstattungsklarheit wird ECPR dem Oxygenatoren Marktanteil für Membranlösungen inkrementellen Auftrieb verleihen, selbst wenn Blasendesigns in traditionelle herzchirurgische Indikationen zurückgedrängt werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Kardialsegment beschleunigt sich durch interventionelle Synergien

Die respiratorische Unterstützung erfasste 45,10 % des Umsatzes im Jahr 2025 und stützt das Oxygenatoren Marktvolumen durch veno-venöse ECMO für ARDS und die Überbrückung bis zur Transplantation. Kardiale Indikationen hingegen expandieren bis 2031 mit einer CAGR von 7,61 %, da interventionelle Kardiologen veno-arterielle ECMO mit perkutanen ventrikulären Unterstützungssystemen kombinieren, um den linken Ventrikel während eines akuten Myokardinfarkts zu entlasten. Die im September 2025 veröffentlichten gemeinsamen Leitlinien der EACTS/STS/AATS befürworteten formal die „ECPELLA”-Strategie und ermöglichten die Erstattung in 27 EU-Staaten. Kürzere Unterstützungszeiten – im Median 3–5 Tage – senken ICU- und Verbrauchskosten und ermöglichen es mehr Einrichtungen, ECMO ohne dedizierte Langzeitressourcen einzuführen. Diese Synergie positioniert die kardiale Anwendung als das am schnellsten wachsende Segment des Oxygenatoren Marktes, auch wenn das Volumen hinter dem größeren respiratorischen Bereich zurückbleibt.

ECPR ist zwar nach Fallzahl die kleinste Anwendung, erzielt jedoch die höchsten Einnahmen pro Einsatz und steht an der Schnittstelle von Rettungsdienst, Notfallmedizin und Intensivmedizinmärkten. Das Nationale Institut für Gesundheit und klinische Exzellenz (NICE) soll im Oktober 2025 Leitlinien zu veno-arteriellem ECMO für ECPR veröffentlichen, die wahrscheinlich die Abdeckung durch den Nationalen Gesundheitsdienst (National Health Service) ermöglichen und eine breitere europäische Einführung auslösen werden. Umgekehrt steht das respiratorische Wachstum vor einem gedämpften Ausblick, da Fortschritte bei der Bauchlagerung und dem protektiven Beatmen die Progression zur ECMO-Kandidatur reduzieren. Folglich werden kardiale Anwendungen und ECPR überproportionale inkrementelle Gewinne im Oxygenatoren Marktanteil bis zum Ende des Jahrzehnts darstellen, auch wenn die respiratorische Unterstützung den größten absoluten Ausgabenanteil behält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erwirtschaftete 42,35 % des Umsatzes im Jahr 2025 und soll bis 2031 jährlich um 4,72 % wachsen, getragen durch Medicare-Erstattungen für prähospitales ECMO und konzentrierte Traumazentrumnetzwerke. Zwölf städtische Feuerwehren betreiben nun Cardiohelp-Systeme im Rahmen öffentlich-privater Partnerschaften und weiten den Oxygenatoren Markt über tertiäre Krankenhäuser hinaus aus. Regionale Ungleichgewichte bestehen weiterhin – Küstenakademiezentren verfügen häufig über überschüssige Perfusionskapazitäten, während ländliche Einrichtungen Schwierigkeiten bei der Personalgewinnung haben, was einen ungleichmäßigen Zugang, aber eine stetige Gesamtnachfrage schafft. Strenge FDA 510(k)-Anforderungen halten viele asiatische Anbieter fern, bewahren Premiumpreise für etablierte US-Lieferanten und verstärken die Stellung der Region als profitabelstes Segment des Oxygenatoren Marktes.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 6,41 % bis 2031, angetrieben durch Chinas Anstieg von 2.826 ECMO-Fällen im Jahr 2017 auf 10.656 im Jahr 2021. Die Nationale Behörde für Medizinprodukte (National Medical Products Administration) genehmigte im Januar 2025 Hengruis Magnetlager-Pumpenplattform, das zweite inländische System, das den Markt erreicht, zu einem Preis 35 % unter westlichen Vergleichsprodukten. Der lokale Preiswettbewerb komprimiert die Margen für multinationale Unternehmen und veranlasst Joint Ventures und lokalisierte Fertigung. Japan weist eine hohe Pro-Kopf-ECMO-Nutzung auf, aber ein langsameres Einheitenwachstum aufgrund flacher Demografie und Ausgabeobergrenzen, während Indiens aufkeimendes Netzwerk von 16 Zentren Überlebensraten über 40 % verzeichnete, was klinische Kompetenz signalisiert, aber noch bescheidenes Oxygenatoren Marktvolumen aufweist.

Europa erwirtschaftete im Jahr 2025 rund 27,85 % des Umsatzes, wobei Deutschland, das Vereinigte Königreich und Frankreich bei der installierten Basis und Innovation führend sind. Die Europäische Krankenversicherungskarte erstattet nun grenzüberschreitende ECMO-Verlegungen, und Deutschlands InEK NUB-Finanzierung unterstützt Neuheitsprämien für Technologien für drei Jahre nach der Markteinführung. Arbeitskräfteengpässe spiegeln Nordamerika wider – Perfusionistenmangel im Vereinigten Königreich hat Triageprotokolle erzwungen, die jüngere, reversible Fälle priorisieren. Die ausstehenden NICE-Leitlinien zu ECPR und VA-ECMO bei Herzinsuffizienz sollen voraussichtlich die Abdeckung durch den Nationalen Gesundheitsdienst (National Health Service) ermöglichen und die Nachfrage auf Sekundärkrankenhäuser ausweiten, was Oxygenatoren Marktanbietern bis Ende 2026 neue Ausschreibungsmöglichkeiten eröffnet.

Regulatorisches Umfeld

Oxygenatoren, die in HLM- und ECMO-Kreisläufen verwendet werden, sind blutkontaktierende kardiovaskuläre Medizinprodukte und unterliegen Anforderungen an Biokompatibilität und Leistungsverifizierung. In den Vereinigten Staaten reguliert die FDA CPB-Oxygenatoren gemäß 21 CFR 870.4350, in der Regel über den 510(k)-Pfad, bei dem die auf Prädikaten basierende substanzielle Äquivalenz den Markteintritt unterstützt; der Lifemotion Disposable Membrane Oxygenator erhielt am 16. März 2026 die FDA-510(k)-Zulassung (K253838).

In Europa fallen Oxygenatoren unter die MDR (Verordnung (EU) 2017/745), wobei Anforderungen an klinische Nachweise und die Marktüberwachung nach dem Inverkehrbringen Zeitpläne und Lebenszykluskosten prägen. Das Klinische Bewertungskonsultationsverfahren (CECP) führt eine Prüfung durch ein unabhängiges Expertengremium für Hochrisikoprodukte ein, während die verpflichtende Nutzung von vier EUDAMED-Modulen am 28. Mai 2026 in Kraft trat. Die Delegierte Verordnung (EU) 2026/1451 der Kommission (vom 20. März 2026) präzisiert ferner Produktlisten und Pflichten zu klinischen Prüfungen gemäß Artikel 61 der MDR.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von Oxygenatoren beginnt mit medizinischen Polymeren und anderen blutkontaktierenden Materialien, insbesondere Polymethylpenten-Hohlfasern (PMP). Es folgt die Präzisionsfertigung, einschließlich Faserspinnen, Membranbündelmontage, Integration des Wärmetauschers und steriler Verpackung unter streng kontrollierten Qualitätssystemen. Da Oxygenatoren Verbrauchsmaterialien sind, die in CPB- und ECLS-Workflows eingebettet sind, kombinieren Hersteller Einwegprodukte häufig mit kompatiblen Konsolen, Sensoren und Software und unterstützen die Akzeptanz durch klinische Schulungen und Serviceverträge, um Reibungsverluste im Perfusions-Workflow zu reduzieren.

Im mittleren und nachgelagerten Bereich stützt sich der Vertrieb in reifen Märkten typischerweise auf Direktverkäufe an große Krankenhäuser und Gruppeneinkaufsstrukturen, während nationale Vertriebspartner in anderen Regionen Ausschreibungen und öffentliche Beschaffung abwickeln. Die Kontinuität der Versorgung ist zu einem wichtigeren Beschaffungskriterium geworden, da Hersteller und Regulierungsbehörden die Schwachstellen der Lieferketten für Medizinprodukte betonen. Infolgedessen konsolidieren Käufer zunehmend Lieferanten, diversifizieren die Beschaffung und halten zusätzliche Sicherheitsbestände, anstatt sich auf Just-in-Time-Modelle zu verlassen. In Europa verstärkt die im Januar 2025 eingeführte Meldepflicht für Engpässe bei Medizinprodukten die Erwartungen an Frühwarnsysteme entlang der gesamten Kette, und Diskussionen der FDA über eine Ausweitung der Engpassmeldungen über Notfälle hinaus erhöhen die Anforderungen an Dokumentation und Risikomanagement, die sich bis zu den Lieferanten kritischer Komponenten fortsetzen.

Wettbewerbslandschaft

Getinge, LivaNova, Medtronic und Terumo kontrollieren zusammen schätzungsweise 60–65 % des Umsatzes und verleihen dem Oxygenatoren Markt ein moderates Konzentrationsprofil. Etablierte Anbieter schaffen durch proprietäre Oberflächenbeschichtungen, integrierte Wärmetauscher und KI-Analysen einen Mehrwert, um Preiserosionen entgegenzuwirken. LivaNovás Übernahme von Caisson Interventional im Jahr 2024 ermöglichte gebündelten Verkauf an Hybrid-Herzkatheterlabor-Theater und verbindet Transkatheter-Klappenreparaturen mit ECMO-Backup in einem einzigen Kapitalpaket. Getinge setzt weiterhin auf die Miniaturisierung seiner Cardiohelp-Linie, während Terumo die validierten Betriebszeiten des Oxygenators auf 30 Tage verlängert hat, was Zentren anspricht, die ECMO als Überbrückungsunterstützung einsetzen.

Chinesische Herausforderer wie Chinabridge und Hengrui haben NMPA-Freigaben erhalten und beschleunigen CE-Kennzeichnungsanträge, indem sie 30–40 % Listenpreisrabatte und die Eigenfertigung von PMP-Fasern nutzen, um die westlichen Bruttomargen zu untergraben. MicroPorts Übernahme von Hemovent im Jahr 2024 positioniert die MOBYBOX-Plattform als das leichteste portable ECMO auf dem Markt, das auf Luftrettungs- und militärische Medevac-Nutzer abzielt. Aufstrebende Disruptoren verwenden Magnetlager-Pumpen, die Lager eliminieren, Hämolyse drastisch reduzieren und Oxygenatoren-Wechselintervalle über 30 Tage ermöglichen – ein Schlüsselindikator für Überbrückungskandidaten bis zur Transplantation.

Regulatorische Anforderungen gemäß ISO 7199 und ISO 10993 schaffen hohe Fixkosten für Biokompatibilitätstests, dienen aber auch als Validierungswährung für chinesische Systeme, die den westlichen Markteintritt anstreben. Die klinische Bewertungsleitlinie der NMPA vom März 2025, die Stichproben von 30 Patienten und strenge Bench-Gasaustaustests erfordert, filtert effektiv ressourcenschwache Start-ups heraus und hinterlässt skalierte inländische Lieferanten als glaubwürdige Exportkonkurrenten. Da sich die Leistungsparität angleicht, wird der Wettbewerb von gebündelten Analysen, Perfusionisten-Trainingsunterstützung und Serviceverträgen statt von eigenständiger Hardware abhängen und den Oxygenatoren Markt in Richtung eines lösungsorientierten Verkaufsmodells drängen.

Führende Unternehmen der Oxygenatoren-Branche

Getinge AB

Livanova Plc

Medtronic

Terumo Medical Corporation

EUROSETS SRL

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Es entsteht zunehmend Freiraum rund um vernetzte ECLS-Ökosysteme, die Membranoxygenatoren mit tragbaren Konsolen, Überwachung und Entscheidungsunterstützung kombinieren, insbesondere da sich ECMO-Programme über den Operationssaal hinaus auf den Notfalltransport und breitere Intensivpflegepfade ausdehnen. Die greifbarsten kommerziellen Beweispunkte sind regulatorische Meilensteine für Plattformen und Einwegprodukte der nächsten Generation, darunter die CE-Kennzeichnung von Getinge für Cardiohelp II im März 2026 mit zusätzlicher Überwachung und integrierter Funktionalität sowie die FDA-510(k)-Zulassung (K253838) von Lifemotion Medical Technology im März 2026 für einen Einweg-Membranoxygenator. Zusammen unterstützen diese Zulassungen eine Differenzierung durch integrierte Funktionen und nicht allein durch die Preisgestaltung von Einwegprodukten.

Die Lokalisierung der komplexen Produktion von Herz-Lungen-Geräten ist ein weiterer Chancenbereich, da sie die Importabhängigkeit verringern und die Resilienz der Lieferkette verbessern kann, während sich das für Krankenhäuser und Ausschreibungsstellen verfügbare Wettbewerbsumfeld verändert. Dass Mediyant Technologies im Juli 2026 die USFDA-510(k)-Zulassung und eine CDSCO-Klasse-C-Lizenz für eine in Indien hergestellte Herz-Lungen-Maschine erhalten hat, veranschaulicht, dass die regulatorische Reife für lokal produzierte Systeme fortschreitet, und diese Systeme können mit Oxygenator-Verbrauchsmaterialien kombiniert werden. Auf technologischer Seite entspricht veröffentlichte Arbeit zu hämokompatiblen Oberflächenbeschichtungen und Designoptimierung mittels numerischer Strömungssimulation und reduzierten Modellen dem Marktschwerpunkt auf längeren validierten Laufzeiten und weniger Wechseln, mit dem Ziel, Thrombose- und Hämolyse-Einschränkungen zu adressieren, die klinische und wirtschaftliche Akzeptanzentscheidungen bestimmen.

Aktuelle Branchenentwicklungen

- März 2026: Lifemotion Medical Technology erhielt die FDA-510(k)-Zulassung (K253838) für einen Einweg-Membranoxygenator, wodurch der Zugang zu US-Krankenhaussystemen für CPB- und ECMO-Einwegprodukte erweitert wird. Die Zulassung signalisiert eine Steigerung der US-Marktpräsenz für Einwegprodukte und könnte die Wettbewerbsdynamik in CPB- und ECMO-Programmen beeinflussen.

- Juni 2025: Medtronic sicherte sich die CE-Kennzeichnung für das VitalFlow-ECMO-System in Europa, wobei Technologie aus seinem Geschäftsbereich MC3 Cardiopulmonary genutzt wird. Die Zulassung stärkt die Fähigkeit von Medtronic, europäischen Intensivpflegezentren ein integriertes ECMO-Plattformangebot anzubieten, in denen Gerätestandardisierung und Bündelbeschaffung den Absatz von Oxygenatoren beeinflussen.

- April 2024: Getinge gab bekannt, Paragonix Technologies zu übernehmen, wodurch seine Präsenz in angrenzenden Bereichen der Herz-Thorax-Chirurgie und Transplantationsunterstützung erweitert wird. Die Portfolioerweiterung unterstützt einen umfassenderen Lösungsvertrieb an Krankenhäuser mit Hochakuitätsprogrammen und ergänzt das Angebot von Getinge im Bereich Perfusion und extrakorporale Unterstützung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Oxygenatoren, die in der extrakorporalen Zirkulation eingesetzt werden, bei der Blut außerhalb des Körpers oxygeniert wird, in kardialen Anwendungsfällen, der Atemunterstützung und der Notfallreanimation. Die Marktgrößenbestimmung spiegelt die Umsätze mit Oxygenator-Geräten in den erfassten Regionen im Untersuchungszeitraum wider.

Ausschlüsse des Geltungsbereichs: Wir schließen allgemeine Krankenhaus-Sauerstoffversorgungsgeräte und Sauerstofftherapiegeräte aus, die keine extrakorporale Blutoxygenierung durchführen.

Übersicht der Segmentierung

- Nach Produkttyp

- Blasen-Oxygenator

- Membran-Oxygenator

- Nach Anwendung

- Respiratorisch

- Kardial

- Extrakorporale Kardiopulmonale Reanimation (ECPR)

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten & Afrika

- GCC

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit der Kartierung des Nachfrage- und Verfahrenskontexts, von dem Oxygenatoren abhängen, und wird anschließend auf den extrakorporalen Kontext eingeengt. Für den Kontext von Verfahren und Versorgungszugang nutzen wir öffentliche Quellen wie die Geräte- und Sicherheitsinformationen der US-FDA, Gesundheitsstatistiken der US-CDC, OECD-Gesundheitsdaten und WHO-Indikatoren für Gesundheitssysteme, um Verfahrensvolumina und Versorgungszugangsmuster abzuschätzen.

Auf der Angebotsseite prüfen wir Jahresberichte von Unternehmen, Investorenpräsentationen, Produktbroschüren und seriöse Presse, um Produktpositionierung und wahrscheinliche Preisbänder zu verstehen. Bei Bedarf werden Patentdatenbanken genutzt, um die technologische Ausrichtung zu bestätigen, zum Beispiel bei Membranmaterialien und Überwachungsintegration. Wir nutzen zudem eine Datenbank auf Ein- und Ausfuhrsendungsebene, um grenzüberschreitende Versorgungsströme in wichtigen Hubs plausibel zu prüfen. Diese Beispiele sind nicht erschöpfend, und wir prüfen zusätzliche öffentliche und kostenpflichtige Quellen zur Unterstützung von Datenerhebung, Validierung und Klärung.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um die tatsächliche Kaufeinheit (pro Gerät, pro Verfahrenspaket oder Ausschreibungslos), typische Austauschzyklen und Preisunterschiede zwischen kardialer und respiratorischer Anwendung zu validieren. Wir befragten außerdem Stakeholder aus Herstellern, Vertriebspartnern, Perfusions- und ECMO-Anwendungsumgebungen sowie Beschaffungsfunktionen in APAC, EMEA und Amerika, damit Annahmen angepasst werden konnten, wo lokale Praxismuster abweichen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 17% | APAC: 48% |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 32% | EMEA: 34% |

| Kleinere Akteure: 19% | Manager: 51% | Amerika: 18% |

Marktgrößenbestimmung & Prognose

Unser Kernmodell nutzt einen Top-down-Ansatz, der den adressierbaren Oxygenator-Nachfragepool aus der extrakorporalen Verfahrensaktivität und der Versorgungskapazität rekonstruiert und diesen anschließend mithilfe von Preis- und Mixannahmen in Umsätze umwandelt. Die wichtigsten Eingabewerte umfassen die Volumina von Herz-Lungen-Bypass-Verfahren, die Adoptionsintensität von ECMO und ECPR, Signale zur Krankenhaus- und Intensivstationskapazität, den Technologiemix zwischen Bubble- und Membranoxygenatoren sowie die Entwicklung des durchschnittlichen Verkaufspreises nach Region und Anwendung.

Wir überprüfen die Gesamtsummen anhand selektiver Bottom-up-Näherungen, wie etwa der Stichprobenerhebung von Lieferantenumsätzen dort, wo öffentliche Angaben vorliegen, Kanalprüfungen zur Ausschreibungsaktivität und einfachen Volumen-mal-ASP-Prüfungen in repräsentativen Ländern. In kleineren Märkten, in denen die Bottom-up-Sichtbarkeit begrenzt ist, schließen wir Lücken durch Approximation anhand ähnlicher Gesundheitssysteme und gleichen anschließend nach Expertenprüfung wieder auf regionale Gesamtsummen ab.

Für die Prognose nutzen wir Szenarioanalysen, unterstützt durch kurzfristige Trendglättung. Die Nachfrage reagiert empfindlich auf Verfahrenswachstum, den Ausbau der Intensivpflegekapazität und Akzeptanzentscheidungen, die sich nach Leitlinien- und Erstattungsänderungen verschieben können. Wir testen Annahmen anhand dessen, was Befragte für die nächsten 12 bis 24 Monate bei Nutzung, Preisdruck und Mixveränderung erwarten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung nutzt mehrere Prüfungen, damit die Ergebnisse an realen Signalen ausgerichtet bleiben und nicht durch eine einzelne starke Annahme abweichen. Wir vergleichen die Ergebnisse mit unabhängigen Indikatoren wie Verfahrenswachstumsraten, regionalen Trends der Krankenhauskapazität und beobachteten Preisbändern und untersuchen anschließend große Abweichungen vor der endgültigen Freigabe.

Vor der Veröffentlichung durchlaufen Modell und Narrativ eine schrittweise Analystenprüfung. Wir lösen Rückrufe aus, wenn eine Schätzung im Widerspruch zu Beschaffungsrückmeldungen oder Signalen zur Versorgungsverfügbarkeit steht. Die Studie wird jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn größere regulatorische Ereignisse, Erstattungsänderungen oder Ereignisse in der Lieferkette Preisgestaltung oder Akzeptanz wesentlich verändern. Unmittelbar vor der Auslieferung führen wir einen letzten Aktualisierungsdurchlauf durch, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Schätzung von Mordor Intelligence zum Oxygenatoren-Markt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Oxygenatoren stimmen nicht immer überein, selbst wenn sie scheinbar dieselbe Geräteklasse abdecken. Unterschiede ergeben sich typischerweise aus dem gewählten Basisjahr, der Art und Weise, wie verfahrensbedingte Nachfrage in Umsatz umgesetzt wird, und ob angrenzende extrakorporale Elemente zusammen mit Oxygenatoren gezählt werden.

Einige externe Schätzungen gruppieren Oxygenatoren mit umfassenderen Ausgaben für extrakorporale Verbrauchsmaterialien oder stützen sich auf eine breitere Berichterstattung im Stil von „ECMO-Systemen“, was den Gesamtwert erhöhen kann, selbst wenn die Wachstumsrate plausibel erscheint. In der Größenbestimmung von Mordor Intelligence wird der Umsatz ausschließlich für Oxygenator-Geräte erfasst, getrennt von angrenzenden Einwegprodukten und Konsolenkomponenten. Die Schätzung wird dann mit aktualisierten Verfahrens- und Akzeptanzdaten aktualisiert, bevor die Prognose fortgeschrieben wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 298,88 Mio. USD (2026) | |

| Globale Beratungsgesellschaft A | 302,01 Mio. USD (2025) | Nutzt ein anderes Basisjahr und einen längeren Zeithorizont, und die veröffentlichte Kernaussage erklärt nicht klar, wie regionaler Preis- und Technologiemix zwischen den Jahren aktualisiert werden, was den Ausgangswert verschieben kann. |

| Branchenverlag B | 295,20 Mio. USD (2026) | Das Basisjahr wird als 2025 angegeben, aber der Wert für 2025 wird in der Zusammenfassung nicht angezeigt, und die Anmerkungen zum Geltungsbereich in der öffentlichen Ansicht sind begrenzt, was es erschwert zu bestätigen, ob ausschließlich Oxygenator-Umsätze von breiteren ECMO-bezogenen Posten getrennt sind. |

Über die drei Werte hinweg wird der Großteil der Streuung durch die Wahl des Basisjahres und den Grad erklärt, in dem der Umsatz mit Oxygenator-Geräten von naheliegenden Ausgaben für extrakorporale Produkte getrennt wird. Indem die Eingabewerte an Verfahrensaktivität, Mix und realistischen ASP-Bändern ausgerichtet bleiben, bleibt die Endzahl nachvollziehbar und kann mit denselben Schritten neu erstellt werden, sobald neue Datenpunkte verfügbar sind.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Oxygenatoren Markt im Jahr 2026?

Die Größe des Oxygenatoren Marktes beträgt im Jahr 2026 298,88 Millionen USD und soll bis 2031 einen Wert von 387,59 Millionen USD erreichen.

Welches Produktsegment wächst am schnellsten im Bereich Oxygenatoren?

Membran-Oxygenatoren führen das Wachstum an und expandieren bis 2031 mit einer CAGR von 7,32 % aufgrund überlegener Biokompatibilität und Kompatibilität mit portablem ECMO.

Welche geografische Region wächst am schnellsten?

Asien-Pazifik ist die am schnellsten wachsende Region mit einem jährlichen Wachstum von 6,41 %, angetrieben durch die rasche ECMO-Einführung und inländische Fertigung in China.

Wie beeinflussen portable Systeme die Oxygenatoren-Nachfrage?

ECMO-Plattformen unter 3 kg ermöglichen den prähospitalen Einsatz, erschließen neue hochmargige Nischen und beschleunigen das Prozedurvolumen außerhalb traditioneller Operationssaalumgebungen.

Was ist die wichtigste Arbeitskräfteherausforderung, die die Oxygenatoren-Einführung beeinflusst?

Ein statischer Pool von rund 5.000 zertifizierten Perfusionisten in den Vereinigten Staaten begrenzt das Tempo, mit dem Krankenhäuser ECMO-Programme starten oder erweitern können.

Welche Unternehmen dominieren die wettbewerbsfähige Landschaft der Oxygenatoren?

Getinge, LivaNova, Medtronic und Terumo halten zusammen rund 60–65 % des Marktanteils, obwohl chinesische Lieferanten schnell an Boden gewinnen.

Seite zuletzt aktualisiert am: