Marktgröße und Marktanteil für elektrochirurgische Generatoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.34 Milliarden US-Dollar |

| Marktgröße (2031) | 3.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für elektrochirurgische Generatoren durch Mordor Intelligence

Die Marktgröße für elektrochirurgische Generatoren wird im Jahr 2026 auf USD 2,34 Milliarden geschätzt und wächst ausgehend vom Wert 2025 von USD 2,23 Milliarden, mit Projektionen für 2031, die USD 3,01 Milliarden zeigen – bei einem CAGR von 5,12 % über den Zeitraum 2026–2031. Dieser stetige Anstieg deutet auf einen reifenden Markt für elektrochirurgische Generatoren hin, bei dem softwaregesteuerte Intelligenz – und nicht das Hardwarevolumen – zusätzlichen Mehrwert schafft. KI-gestützte gewebespezifische Leistungsmodulation, eine breitere Nutzung der gepulsten Feldablation sowie gesetzliche Vorschriften zur Rauchabsaugung erhöhen gemeinsam die Leistungsanforderungen. Gleichzeitig ermöglicht die Plattformkonvergenz eine nahtlose Interoperabilität von Bildgebung, Robotik und Energieabgabe, was die Wechselkosten für Krankenhäuser erhöht und den adressierbaren Markt für elektrochirurgische Generatoren vergrößert.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten monopolare Generatoren im Jahr 2025 mit einem Marktanteil von 45,33 % im Markt für elektrochirurgische Generatoren, während ultraschall-hybride Plattformen bis 2031 voraussichtlich mit einem CAGR von 6,18 % wachsen werden.

- Nach Anwendung hielt die Allgemeinchirurgie im Jahr 2025 einen Marktanteil von 29,39 % im Markt für elektrochirurgische Generatoren, während kardiovaskuläre Eingriffe aufgrund der Akzeptanz der gepulsten Feldablation mit einem CAGR von 6,74 % expandieren.

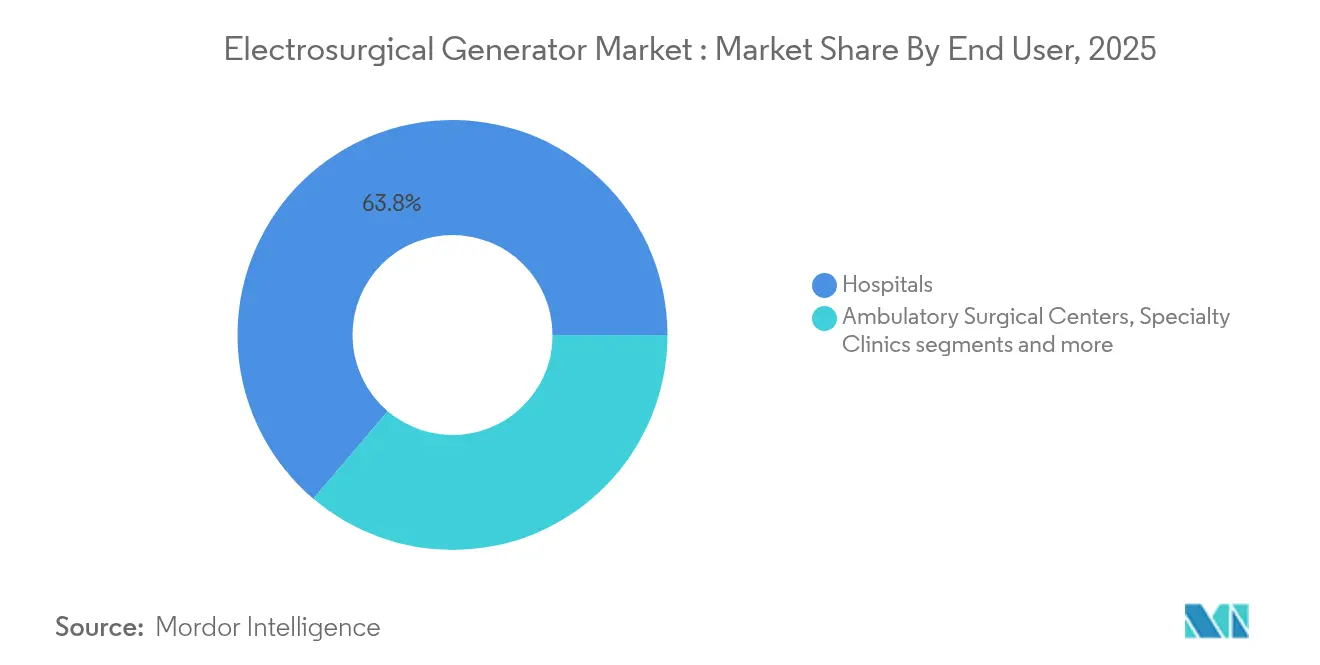

- Nach Endnutzer behielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 63,79 %; ambulante Chirurgiezentren werden bis 2031 voraussichtlich mit einem CAGR von 6,02 % wachsen.

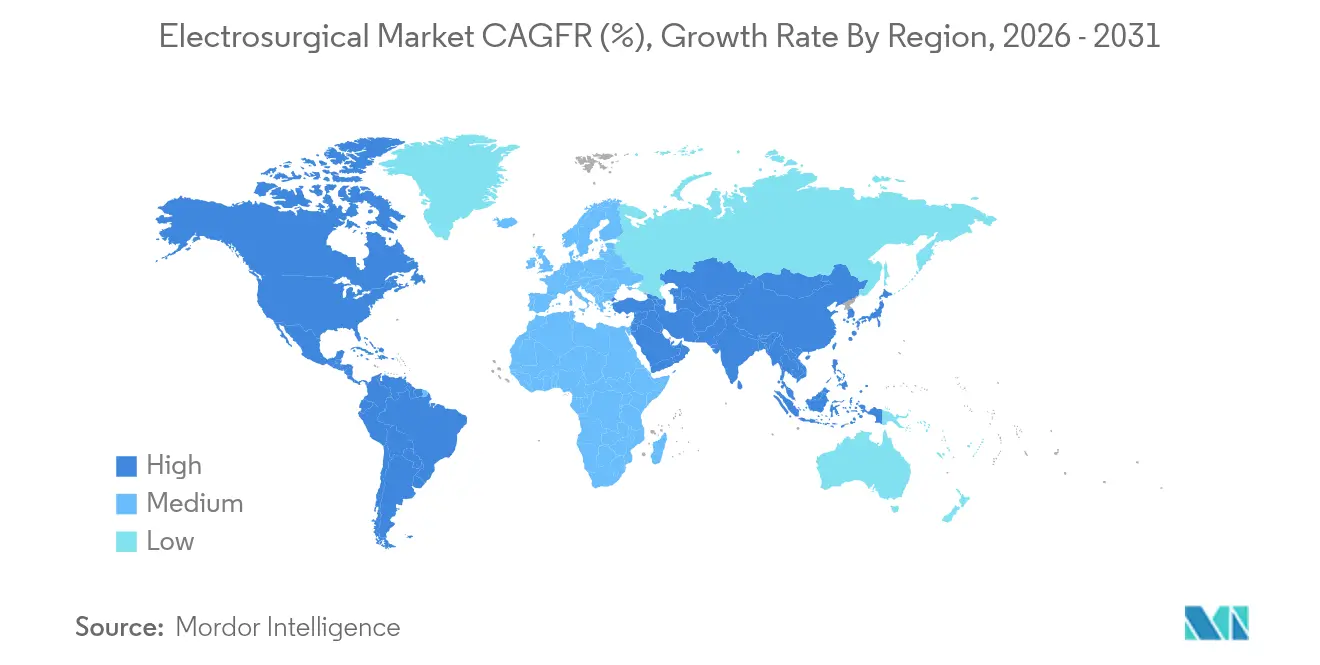

- Nach Geografie entfiel im Jahr 2025 auf Nordamerika ein Anteil von 41,78 % an der Marktgröße für elektrochirurgische Generatoren, während der asiatisch-pazifische Raum mit einem CAGR von 6,88 % die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für elektrochirurgische Generatoren

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz chronischer Erkrankungen, die chirurgische Eingriffe erfordern | 1.20% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz minimalinvasiver Verfahren | 0.90% | Nordamerika, Europa mit Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Technologischer Fortschritt bei bipolaren und ultraschall-hybriden Plattformen | 0.80% | Innovation in Nordamerika und Europa; Akzeptanz im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Expansion ambulanter Chirurgiezentren | 0.70% | Kernregion asiatisch-pazifischer Raum, Ausweitung auf Lateinamerika und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| KI-gestützte gewebespezifische Leistungsmodulation | 0.60% | Nordamerika und Europa, globaler Rollout später | Langfristig (≥ 4 Jahre) |

| Nachfrage nach rauchfreien Operationssälen | 0.50% | Durch Vorschriften getrieben in Nordamerika, Europa folgt | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz chronischer Erkrankungen, die chirurgische Eingriffe erfordern

Kardiovaskuläre Eingriffe nehmen zu, da Vorhofflimmern heute weltweit nahezu 60 Millionen Menschen betrifft. Die Akzeptanz der gepulsten Feldablation schärft den Fokus auf nicht-thermische Gewebemodifikation, reduziert Kollateralschäden und ermöglicht tagesklinische Entlassungspfade, die mit der wertorientierten Versorgung übereinstimmen. Integrierte Mapping-und-Ablations-Systeme reduzieren die prozedurale Komplexität und fördern Wettbewerbsvorteile für Unternehmen, die Energiequellen mit Echtzeit-Navigation kombinieren können.

Wachsende Akzeptanz minimalinvasiver Verfahren

Die Verlagerung hin zur laparoskopischen und robotergestützten Chirurgie verstärkt die Nachfrage nach Generatoren, die direkt in Robotersysteme integriert werden können. Die Einführung von DualTo durch Johnson & Johnson im Jahr 2025 veranschaulicht, wie der Markt für elektrochirurgische Generatoren plattformunabhängige, softwareaufwertbare Designs belohnt, die präzise thermische Hüllkurven in beengten Räumen verwalten.

Technologischer Fortschritt bei bipolaren und ultraschall-hybriden Plattformen

Hybridmodelle wie der Olympus THUNDERBEAT kombinieren Ultraschallvibration mit bipolarer Versiegelung, verringern die thermische Ausbreitung und verkürzen die Operationszeiten. Eine integrierte Impedanzüberwachung passt die Leistung in Echtzeit an – eine zunehmend wertvolle Schutzmaßnahme, da Eingriffe in ambulante Umgebungen verlagert werden, wo postoperative Komplikationen höhere wirtschaftliche Konsequenzen haben[1].

Expansion ambulanter Chirurgiezentren in Schwellenmärkten

Elektive Eingriffe verlagern sich zunehmend in ambulante Chirurgiezentren, wo die Kosten um bis zu 144 % niedriger sind als in ambulanten Krankenhausabteilungen, was die Nachfrage nach kompakten, benutzerfreundlichen Geräten mit vorausschauenden Wartungsfunktionen beschleunigt. Hersteller, die Plug-and-Play-Zuverlässigkeit bieten, gewinnen einen strategischen Vorteil, da die schlanke Personalbesetzung in ambulanten Chirurgiezentren keine umfangreiche Fehlersuche im Operationssaalmanagement bewältigen kann.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrochirurgische Verletzungen und Bedenken hinsichtlich Rechtsstreitigkeiten | -0.80% | Am höchsten in Nordamerika | Mittelfristig (2–4 Jahre) |

| Strenge Neuklassifizierung von HF-Geräten durch Regulierungsbehörden | -0.60% | Angeführt von FDA und EU | Langfristig (≥ 4 Jahre) |

| Instabilität der Stromversorgung in ressourcenarmen Krankenhäusern | -0.40% | Ländlicher asiatisch-pazifischer Raum, Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Einfrierungen der Investitionsbudgets nach der Pandemie | -0.30% | Mittelgroße Krankenhäuser weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrochirurgische Verletzungen und Bedenken hinsichtlich Rechtsstreitigkeiten

Die Exposition gegenüber chirurgischem Rauch entspricht dem Einatmen von 27–30 Zigaretten täglich, was 15 US-Bundesstaaten dazu veranlasst hat, die Rauchabsaugung am Entstehungsort vorzuschreiben. Krankenhäuser bevorzugen nun Generatoren mit integrierter Rauchkontrolle, die gleichzeitig die Compliance erfüllen und die Geräteanzahl reduzieren (Vizient).

Strenge Neuklassifizierung von HF-Geräten durch Regulierungsbehörden

Die Qualitätsmanagementsystem-Verordnung der FDA, die ab Februar 2026 in Kraft tritt, harmoniert mit ISO 13485:2016 und erhöht die Dokumentationsanforderungen. Unternehmen mit robusten globalen Qualitätssystemen können Genehmigungen schneller und zu geringeren Zusatzkosten erlangen, während kleinere Wettbewerber mit höheren Hürden konfrontiert sind[2]Quelle: Olympus Medical Systems, "THUNDERBEAT Surgical Energy," medical.olympusamerica.com .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Monopolare Dominanz sieht sich hybrider Disruption gegenüber

Monopolare Geräte erzielten im Jahr 2025 einen Marktanteil von 45,33 % im Markt für elektrochirurgische Generatoren und unterstreichen damit ihre Rolle in der volumenstärksten Allgemeinchirurgie. Dennoch wachsen ultraschall-hybride Generatoren mit einem CAGR von 6,18 %, beflügelt durch die Nachfrage nach präziser Hämostase in kardiothorakalen und gynäkologischen Eingriffen. Bipolare Modelle bedienen Umgebungen, in denen isolierte Strompfade zwingend erforderlich sind, während Dual-Modus-Systeme multidisziplinäre Zentren ansprechen, die Kapitalanlagen konsolidieren. Einwegfähige Kompaktgeräte – geeignet für ambulante Zentren – spiegeln den breiteren Wandel im Gesundheitswesen hin zu Einmalgeräten wider, die Aufbereitungskosten umgehen. Integrierte Rauchabsaugung differenziert darüber hinaus Premium-Angebote, da verbindliche Sicherheitsstandards strenger werden.

Die Konvergenz von Verfahren zwingt Produkt-Roadmaps dazu, KI-gesteuerte Rückkopplungsschleifen, größere Touchscreen-Schnittstellen und cloudbasierte Leistungs-Dashboards zu integrieren. Der Markt für elektrochirurgische Generatoren profitiert davon, dass Krankenhäuser Software-Upgrades anstelle des vollständigen Hardware-Austauschs nutzen, um neue Standards zu erfüllen. Über den Prognosehorizont hinaus könnten inkrementelle Fortschritte bei der algorithmischen Präzision reine Wattzahl-Spezifikationen übertreffen und Beschaffungsgespräche hin zu Nachweisen reduzierter thermischer Ausbreitung statt zu nominellen Leistungswerten lenken.

Nach Anwendung: Kardiovaskuläre Eingriffe treiben Premium-Wachstum an

Die Allgemeinchirurgie blieb mit 29,39 % im Jahr 2025 das größte Segment der Marktgröße für elektrochirurgische Generatoren, begünstigt durch eine breite Verfahrensprävalenz. Kardiovaskuläre Anwendungen hingegen wachsen mit einem CAGR von 6,74 %, getragen von der wachsenden klinischen Akzeptanz der gepulsten Feldablation bei Vorhofflimmern. Neurochirurgie und Wirbelsäulenchirurgie erfordern Submillimeter-Genauigkeit und erhalten eine anhaltend hohe Preistoleranz für adaptive Leistungssysteme, die empfindliche Anatomien schützen. Die Urologie nutzt Radiofrequenz bei der robotergestützten partiellen Nephrektomie mit einem medianen Blutverlust von nur 15 mL, während die Dermatologie portable Geräte für ästhetische Behandlungen in der Praxis bevorzugt.

Da die Anwendungsvielfalt zunimmt, suchen Krankenhäuser zunehmend nach modularen Konsolen, die monopolare, bipolare und ultraschall-hybride Handstücke auf einer gemeinsamen Plattform aufnehmen können. Diese Flexibilität reduziert den Kapitalaufwand und den Schulungsaufwand und verstärkt die Anbieterbindung. Plattformanbieter, die Einmalelektroden, Rauchmanagement und Analyse-Dashboards bündeln können, sind am besten positioniert, um ihren Anteil in verschiedenen chirurgischen Abteilungen zu vergrößern.

Nach Endnutzer: Die Verlagerung zu ambulanten Chirurgiezentren verändert die Marktdynamik

Krankenhäuser konzentrieren nach wie vor 63,79 % des Umsatzes im Markt für elektrochirurgische Generatoren, doch ambulante Chirurgiezentren werden bis 2031 voraussichtlich jährlich um 6,02 % wachsen. Erstattungsreformen und der Druck der Kostenträger lenken Fälle mit geringem Schweregrad in ambulante Chirurgiezentren und verstärken die Nachfrage nach Generatoren, die für hohe Zuverlässigkeit mit minimaler Benutzerkalibrierung ausgelegt sind. Fachkliniken nutzen kompakte elektrochirurgische Konsolen, die auf HNO oder Dermatologie zugeschnitten sind, während akademische Institute die langfristige Innovation durch die Leitung von Forschungsversuchen früher Anwender beeinflussen.

Generatorenlieferanten bieten nun abonnementbasierte Servicemodelle an, die Hardware mit ferngesteuerter Prognose-Diagnostik koppeln – ein Angebot, das bei Administratoren ambulanter Chirurgiezentren Anklang findet, die knappe Betriebsmargen schützen. In den nächsten fünf Jahren wird der Markt für elektrochirurgische Generatoren voraussichtlich gebündelte Geräte-und-Service-Verträge als Standardbeschaffungsformat für ambulante Ketten etablieren.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 41,78 % am Markt für elektrochirurgische Generatoren und profitiert von gefestigten Erstattungsstrukturen sowie bundesstaatlichen Vorschriften zur Rauchabsaugung, die die Flottenerneuerungszyklen beschleunigen. Dennoch dämpfen Marktsättigung und Budgetbeschränkungen der Krankenhäuser das inkrementelle Einheitenwachstum. Kanada und Mexiko tragen eine moderate Nachfrage bei, da Kapazitätserweiterungen mit der Bundesinfrastrukturfinanzierung übereinstimmen, während US-Krankenhäuser integrierten Plattformen Priorität einräumen, die Ergebnisdaten an Dashboards der wertorientierten Versorgung zurückliefern.

Der asiatisch-pazifische Raum expandiert mit einem CAGR von 6,88 % und weist damit die schnellste regionale Wachstumsdynamik im Markt für elektrochirurgische Generatoren auf. Der Aufbau städtischer Krankenhäuser, eine höhere Versicherungsdurchdringung und Aus- und Weiterbildungsprogramme für Fachkräfte steigern das Verfahrensvolumen. Chinas aktualisierte risikobasierte Zulassungswege und Japans Fokus auf mechatronische Präzision eröffnen Türen für globale Anbieter, sofern diese Lieferketten und Servicezentren lokalisieren. Auch Indien strebt eine rasche Geräteadoption an, angetrieben durch den Vorstoß, den chirurgischen Durchsatz pro Operationssaalstunde zu erhöhen.

Europa verzeichnet ein moderates Wachstum, da die Medizinprodukteverordnung die Dokumentationsanforderungen erhöht und damit etablierten Anbietern mit bewährten Qualitätsmanagementsystemen zugute kommt. Nachhaltigkeitserfordernisse veranlassen Beschaffungsteams, energiesparende Generatoren und recycelbare Zubehörteile bevorzugt zu berücksichtigen. Deutschland, das Vereinigte Königreich und Frankreich tragen zusammen etwa die Hälfte des regionalen Umsatzes, während die osteuropäischen Märkte ein Aufholpotenzial aufweisen, das von strukturellen Gesundheitsinvestitionen abhängig ist.

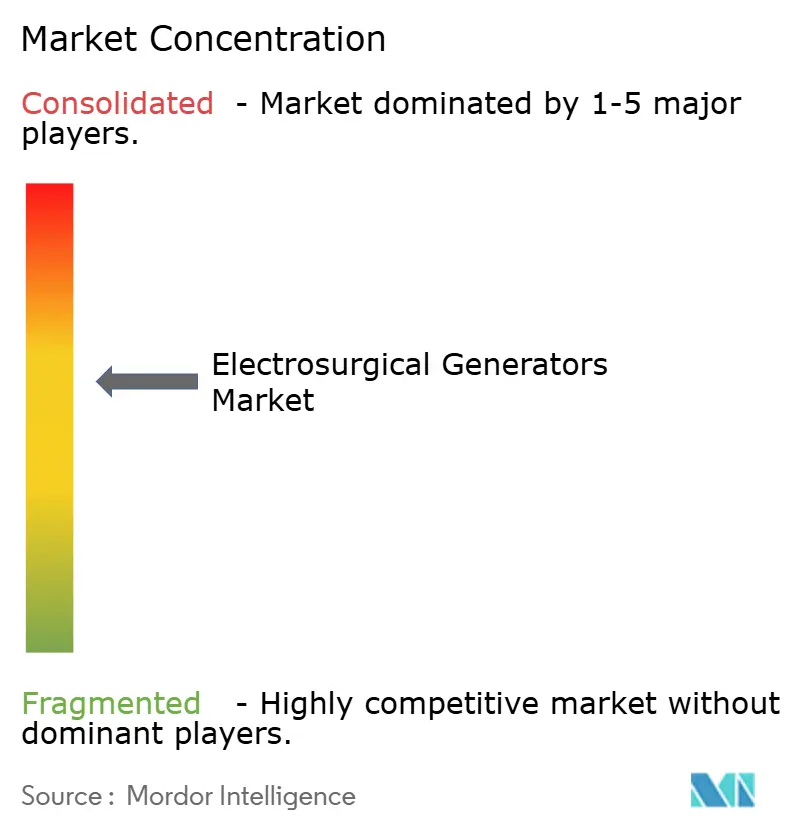

Wettbewerbslandschaft

Der Markt für elektrochirurgische Generatoren weist eine moderate Konzentration auf. Medtronic, Johnson & Johnson und Olympus nutzen ihre Skalierungsfähigkeit und multidisziplinären Portfolios, um Energiesysteme mit Bildgebung und Robotik zu integrieren. Die Affera-Plattform von Medtronic verbindet kardiales Mapping mit gepulster Feldablation und erzielt ein Jahr nach dem Eingriff bei 88 % der Patienten arrhythmiefreie Ergebnisse – dies verdeutlicht den Mehrwert, den Krankenhäuser auf geschlossene therapeutische Ökosysteme legen. DualTo von Johnson & Johnson stimmt die Generatorfirmware mit der Ottava-Roboterkinematik ab und reduziert die Latenz zwischen der Konsoleneingabe des Chirurgen und der Gewebeantwort.

Mittelgroße Anbieter verfolgen Nischen-Adjacenzen – durch Integration von Rauchabsaugung, sterilen Einwegspitzen oder KI-gestützter Impedanzmessung –, um dem direkten Leistungsvergleich auszuweichen. Die regulatorische Verschärfung durch die FDA-QMSR 2026 festigt die Position der etablierten Anbieter, die bereits global harmonisierte Qualitätsplattformen besitzen. Folglich finden neue Marktteilnehmer die praktischsten Einstiegsmöglichkeiten eher bei Einwegzubehör oder algorithmischen Upgrade-Modulen als bei vollständigen Konsoleneinführungen.

Mit Blick auf die Zukunft werden sich die Wettbewerbsfelder voraussichtlich auf Cloud-Analyse-Abonnements konzentrieren, die intraoperative Generatordaten in umsetzbare Erkenntnisse für postoperative Pflegeteams übersetzen. Der Vorteil des frühen Handelns wird Herstellern zugutekommen, die in der Lage sind, reduzierte Wiederaufnahmeraten und schnellere Genesungszeiten nachzuweisen, die mit präzisen Energieeinsatz-Kennzahlen verknüpft sind.

Marktführer der Branche elektrochirurgischer Generatoren

Medtronic

CONMED Corporation

Johnson & Johnson Services, Inc. (Ethicon, Inc.)

Olympus Corporation

B. Braun SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Medtronic berichtete bei 88 % der Patienten über Freiheit von Arrhythmie-Rezidiven mithilfe seines Sphere-360-Katheters zur gepulsten Feldablation und plant für 2025 pivotale klinische Studien in den USA.

- März 2025: Johnson & Johnson MedTech führte den DualTo-Generator ein, der für die Kompatibilität mit dem Ottava-Roboter entwickelt wurde und eine tiefere Konvergenz von Elektrochirurgie und Robotik signalisiert.

- September 2024: Stryker erwarb Care.ai, um KI-Talente in seine digitalen Fähigkeiten für chirurgische Plattformen einzubringen (MD+DI).

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für elektrochirurgische Generatoren als den Verkauf von netzbetriebenen Geräten, die hochfrequenten Wechselstrom in chirurgische Energie zum Schneiden, Austrocknen, Koagulieren oder Versiegeln von Gefäßen in allen humanmedizinischen Fachgebieten umwandeln. Erfasst werden die von den Erstausrüstern (OEM) neu ausgelieferten Systeme und die eng damit verbundenen Software-Upgrades.

Ausschluss des Geltungsbereichs: Einwegelektroden, separat verkaufte Rauchevakuierungswagen, reine Veterinärgeräte und wiederaufbereitete Generatoren bleiben bei dieser Analyse außen vor.

Überblick über die Segmentierung

- Nach Produkttyp

- Monopolare Generatoren

- Bipolare Generatoren

- Kombinierte mono-/bipolare Einheiten

- Ultraschall-hybride Generatoren

- Argon-Plasma-Generatorsysteme

- Einwegfähige Kompaktgeneratoren

- Nach Anwendung

- Allgemeinchirurgie

- Gynäkologie

- Orthopädie und Wirbelsäulenchirurgie

- Kardiovaskuläre Chirurgie

- Neurochirurgie

- Urologie

- Dermatologie und Kosmetologie

- HNO und Zahnmedizin

- Nach Endnutzer

- Krankenhäuser

- Ambulante Chirurgiezentren

- Fachkliniken

- Akademische und Forschungsinstitute

- Nach Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Biomedizintechniker in Krankenhäusern der ersten Kategorie, ASC-Administratoren in Wachstumsländern und regionale Händler, um die durchschnittlichen Verkaufspreise, Austauschzyklen und Modalitätspräferenzen zu überprüfen. Diese Gespräche halfen uns, die Schätzungen für die Auslieferungen auf Länderebene abzugleichen und die ersten Trends bei hybriden Ultraschallplattformen zu testen, bevor wir die Modellannahmen festlegten.

Desk Research

Wir beginnen mit der Kartierung des Universums der installierten chirurgischen Energieplattformen durch öffentlich zugängliche Verzeichnisse, die von Behörden wie der 510(k)-Datenbank der US-amerikanischen FDA, dem europäischen CE-Register und den nationalen Beschaffungsportalen der Gesundheitsministerien veröffentlicht werden. Krankenhausentlassungsakten, OECD-Gesundheitsstatistiken und Fachzeitschriften, die das Volumen von Eingriffen quantifizieren, dienen als Grundlage für die Nachfrageentwicklung. Unternehmensberichte, Investorendecks und Ausschreibungsbekanntmachungen füllen Preis- und Vertriebskanallücken, und unser lizenzierter D&B Hoovers-Feed klärt die Umsatzverteilung für multinationale Anbieter. Weitere Informationen stammen von Fachverbänden wie der Society of American Gastrointestinal Surgeons, dem American College of Obstetricians and Gynecologists und ähnlichen Organisationen, die Umfragen zur Akzeptanz veröffentlichen. Die Quellenliste dient der Veranschaulichung; zahlreiche andere glaubwürdige Quellen unterstützten die Datenextraktion, die Sinnprüfung und den thematischen Abgleich.

Marktgrößenbestimmung und -prognose

Der Basiswert wurde mit einem prozeduralen Top-down-Modell erstellt. Die Gesamtzahl der stationären und ambulanten Operationen wurde mit der modalitätsspezifischen Generatorpenetration multipliziert und mit der erwarteten Austauschhäufigkeit kalibriert. Ausgewählte Bottom-up-Roll-ups von Lieferantenumsätzen und Kanalprüfungen dienten als Kreuzvalidierung. Schlüsselvariablen wie MIS-Durchdringungsraten, Kapitalbudgetzuweisungen pro Operationssaal, Generator-ASP-Drift, Wachstum der geriatrischen Operationskandidaten und regionale OP-Bauvorhaben treiben die jährlichen Veränderungen voran. Ein multivariater Regressionsrahmen, der mit gleitenden Fünf-Jahres-Durchschnitten aktualisiert wird, projiziert den Verlauf für 2025-2030; Szenarioüberlagerungen erfassen politische oder Erstattungsschocks.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine zweistufige Analystenprüfung, bei der Abweichungen gegenüber historischen Kennzahlen, Zolldaten und öffentlichen Gewinnen gekennzeichnet werden. Wesentliche Abweichungen führen zu einer erneuten Kontaktaufnahme mit den Befragten. Die Berichte werden jährlich aktualisiert und zwischenzeitliche Aktualisierungen erfolgen, wenn Rückrufe, Richtlinienänderungen oder größere Fusionen und Übernahmen die Marktdynamik verändern.

Warum unsere elektrochirurgischen Generatoren eine feste Basis haben

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Forscher den Markt unterschiedlich aufteilen, unterschiedliche ASP-Leiter anwenden oder die Modelle in ungleichen Abständen aktualisieren.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die Unterschiede bei der Bündelung von Zubehör, das Ausmaß, in dem Ausschreibungen in Schwellenländern erfasst werden, und die Aggressivität des Investitionswachstums, das in langfristigen Szenarien berücksichtigt wird. Unser disziplinierter Umfang, die jährliche Aktualisierung und die zweigleisige Validierung machen die Zahlen von Mordor zu einem zuverlässigen Anker für strategische Entscheidungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 2,23 Milliarden USD (2025) | Mordor Intelligence | - |

| 2,12 Milliarden USD (2024) | Regionale Beratung A | Breiterer Gerätekorb, begrenzte Primärvalidierung |

| 2,90 Milliarden USD (2025) | Globale Unternehmensberatung B | Bündelt Einwegprodukte, geht von aggressivem Wachstum der Investitionsausgaben aus |

| 1,81 Milliarden USD (2024) | Fachzeitschrift C | Ausgeschlossen sind hybride Plattformen und mehrere aufstrebende geografische Regionen |

Diese Kontraste zeigen, dass unser sorgfältig abgegrenzter Umfang und unser transparenter Variablensatz zu einer ausgewogenen, reproduzierbaren Basislinie führen, auf die sich die Kunden verlassen können, wenn es um die Bewertung von Chancen oder das Benchmarking von Leistungen geht.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das prognostizierte Wachstum des Marktes für elektrochirurgische Generatoren?

Die Marktgröße für elektrochirurgische Generatoren wird voraussichtlich von USD 2,34 Milliarden im Jahr 2026 auf USD 3,01 Milliarden bis 2031 bei einem CAGR von 5,12 % wachsen.

Welches Produktsegment wächst am schnellsten?

Ultraschall-hybride Plattformen sind der am schnellsten wachsende Produkttyp und wachsen zwischen 2026 und 2031 mit einem CAGR von 6,18 %.

Warum sind ambulante Chirurgiezentren für die Marktexpansion wichtig?

Ambulante Chirurgiezentren bieten Eingriffe zu bis zu 144 % niedrigeren Kosten als ambulante Krankenhausabteilungen und treiben damit einen CAGR von 6,02 % in der Generatornachfrage, da operative Eingriffe an kostengünstigere Standorte verlagert werden.

Wie werden neue FDA-Vorschriften die Hersteller beeinflussen?

Die ab Februar 2026 geltende Qualitätsmanagementsystem-Verordnung erhöht die Dokumentations- und Auditanforderungen und begünstigt Unternehmen mit ausgereiften, an ISO 13485 ausgerichteten Systemen.

Welche Region wird voraussichtlich den größten inkrementellen Umsatz verzeichnen?

Der asiatisch-pazifische Raum mit einem CAGR von 6,88 % wird bis 2031 aufgrund von Krankenhausneubauten und steigender Versicherungsabdeckung den größten Anteil an neuem Umsatz beitragen.

Seite zuletzt aktualisiert am: