Größe und Marktanteil des Marktes für Kohlendioxid-Inkubatoren

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

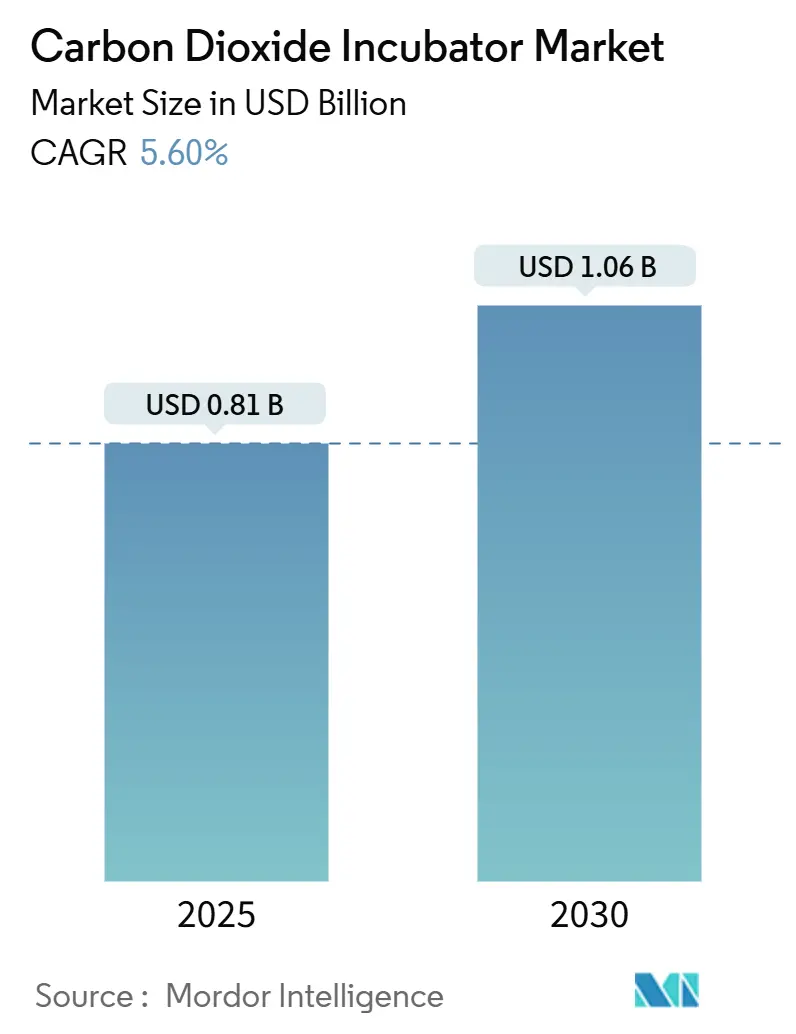

| Marktgröße (2025) | 0.81 Milliarden US-Dollar |

| Marktgröße (2030) | 1.06 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.60% CAGR |

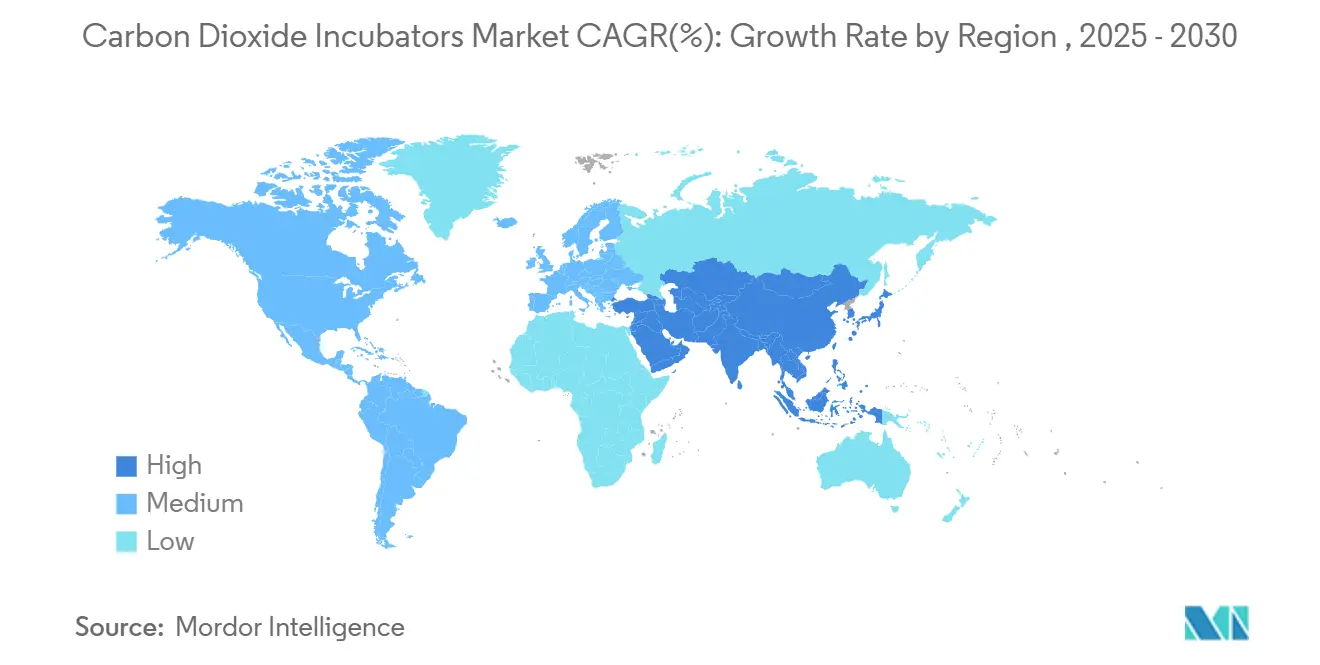

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

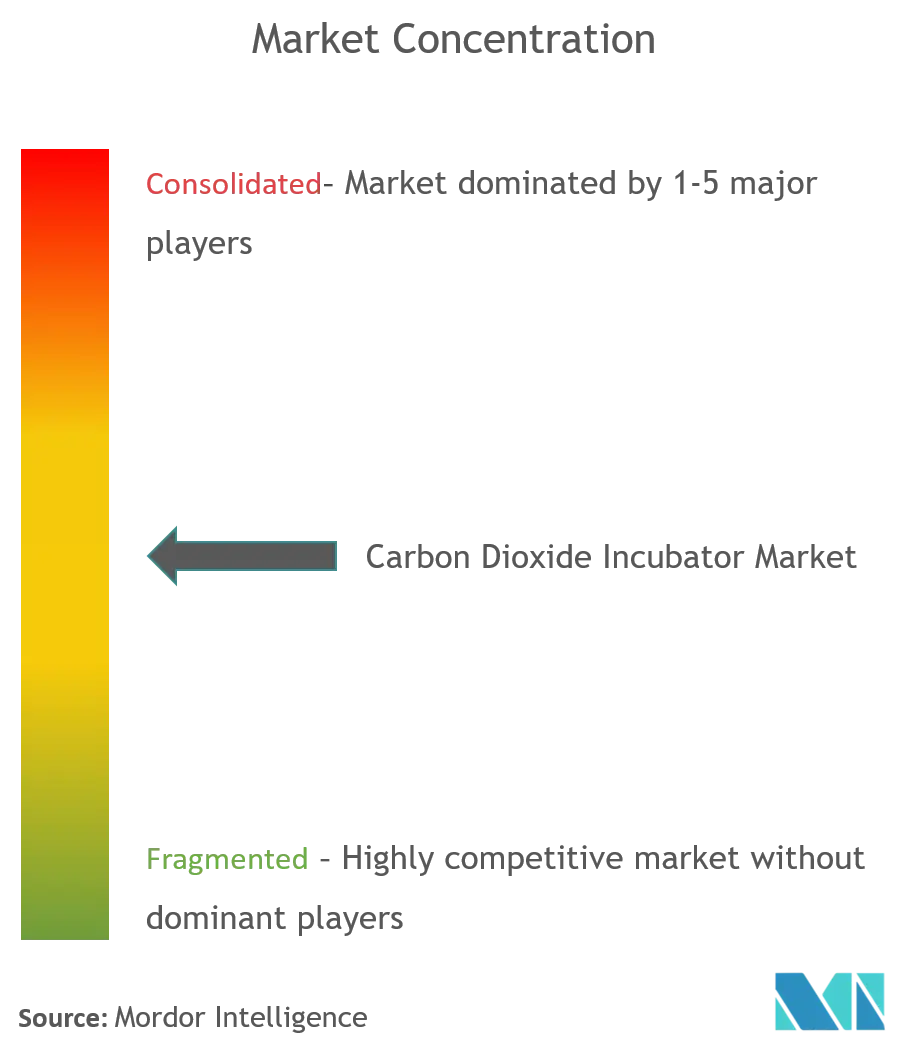

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kohlendioxid-Inkubatoren von Mordor Intelligence

Der CO₂-Inkubator-Markt beläuft sich im Jahr 2024 auf 808,36 Millionen USD und wird bis 2030 voraussichtlich 1.061,51 Millionen USD erreichen, was einer CAGR von 5,6 % entspricht. Die kontinuierliche Ausweitung der Entwicklungspipelines für Zell- und Gentherapien, strengere Vorschriften zur Kontaminationskontrolle sowie Initiativen zur Laborautomatisierung stützen die Nachfrage selbst in budgetbeschränkten akademischen Einrichtungen. Höhere Ausgaben für biopharmazeutische Forschung und Entwicklung, der Übergang zur allogenen Zelltherapieherstellung sowie Energieeffizienzvorschriften, die Direktwärme-Designs begünstigen, stärken den Wachstumsausblick zusätzlich. Multinationale Anbieter reagieren mit fortschrittlichen Sensoren, Fernüberwachung und KI-fähigen Schnittstellen, die mit dem Konzept des selbstfahrenden Labors übereinstimmen. Die regionale Dynamik unterscheidet sich: Reife nordamerikanische Einrichtungen konzentrieren sich auf Erneuerungszyklen, während schnell wachsende asiatische Standorte erstmalige Kapazitäten aufbauen – gemeinsam prägen sie die Entwicklung des CO₂-Inkubator-Marktes.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten wasserummantelte Modelle im Jahr 2024 einen Marktanteil von 45,45 % am CO₂-Inkubator-Markt; Direktwärme-Varianten werden bis 2030 voraussichtlich mit einer CAGR von 6,23 % wachsen.

- Nach Kapazität führte das Segment 100–200 L mit einem Umsatzanteil von 41,23 % im Jahr 2024, während Geräte unter 100 L bis 2030 mit einer CAGR von 6,89 % expandieren sollen.

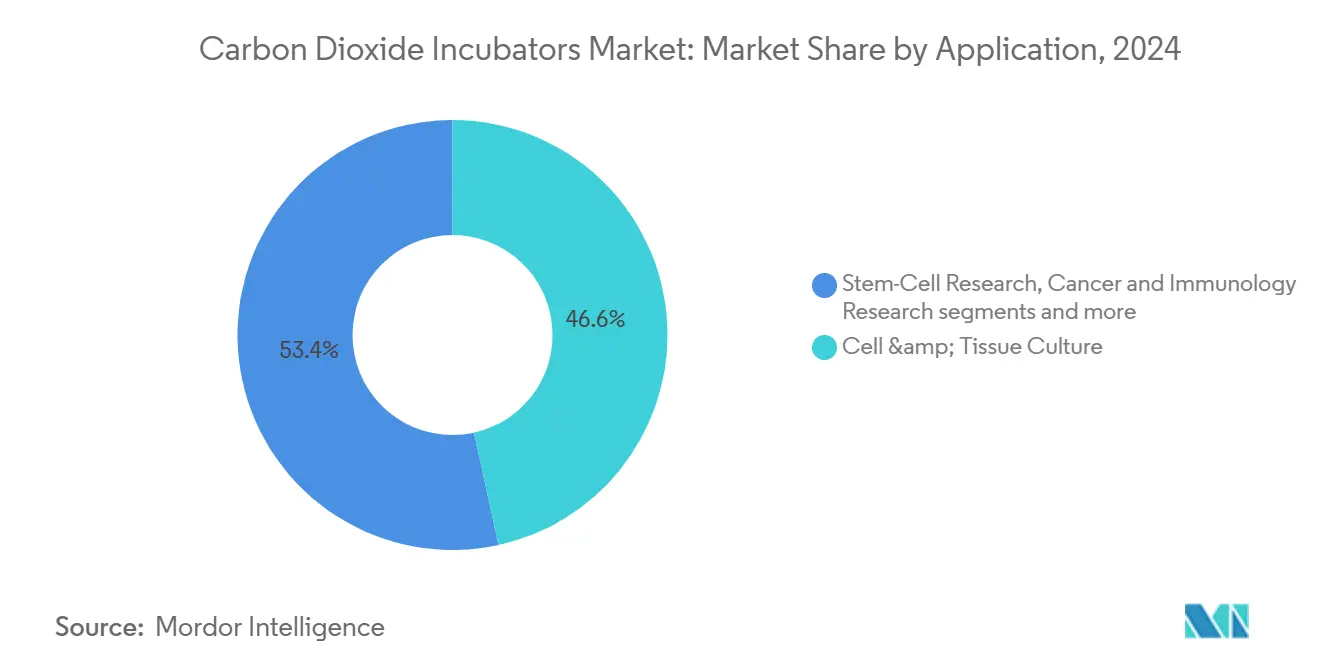

- Nach Anwendung entfielen 46,56 % der CO₂-Inkubator-Marktgröße im Jahr 2024 auf Zell- und Gewebekultur, während die Stammzellforschung ein CAGR-Wachstum von 7,12 % verzeichnen soll.

- Nach Endnutzer hielten Pharma- und Biotechnologieunternehmen im Jahr 2024 einen Anteil von 51,22 % an der CO₂-Inkubator-Marktgröße; CDMOs verzeichnen mit einer CAGR von 7,89 % das schnellste Wachstum.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Anteil von 38,89 % am CO₂-Inkubator-Markt, und der asiatisch-pazifische Raum wird bis 2030 voraussichtlich eine CAGR von 7,45 % erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Kohlendioxid-Inkubatoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Prozessentwicklung für Zell- und Gentherapien | +1.8% | Nordamerika, EU, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Steigende Ausgaben für biopharmazeutische Forschung und Entwicklung | +1.5% | Global, aufstrebender asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Wachsende Volumina bei IVF-Verfahren | +1.2% | Asiatisch-pazifischer Raum mit höchstem Wachstum, globale Präsenz | Mittelfristig (2–4 Jahre) |

| Ausbau der zellbasierten Impfstoffherstellung | +0.9% | Nordamerika, EU als Kernmärkte, asiatisch-pazifischer Raum als Folgeregion | Kurzfristig (≤ 2 Jahre) |

| Übergang zu automatisierten Mikro-Inkubatoren | +0.7% | Nordamerika, EU, selektiver asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für Einwegkammern | +0.6% | EU führend, globale Übernahme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Prozessentwicklung für Zell- und Gentherapien

Wachsende Therapiepipelines in der Onkologie und bei seltenen Erkrankungen erhöhen den Bedarf an Inkubationsumgebungen, die eine enge Temperatur- und Gasgleichmäßigkeit gewährleisten. Sartorius prognostiziert für 2024–2028 ein biopharmazeutisches Wachstum von nahezu 10 % CAGR, wobei Zell- und Gentherapien traditionelle Biologika übertreffen[1]Quelle: Sartorius Group, „IR-Präsentation”, sartorius.com. Da Programme vom autologen auf das allogene Format umgestellt werden, nehmen die Chargengrößen zu, was die Beschaffung größerer, kontaminationsfreier Kammern vorantreibt. Hersteller integrieren Rückverfolgbarkeitssoftware, um den sich weiterentwickelnden GMP-Dokumentationsanforderungen gerecht zu werden. Der CO₂-Inkubator-Markt gewinnt dadurch wiederkehrende Nachfrage sowohl aus Entwicklungs- als auch aus kommerziellen Produktionseinrichtungen.

Anstieg der weltweiten biopharmazeutischen Forschungs- und Entwicklungsausgaben

Trotz selektiver Finanzierungsgegenwinds bleiben die globalen Forschungs- und Entwicklungspipelines robust, und führende Anbieter erzielen weiterhin Umsätze in Milliardenhöhe. Thermo Fisher meldete im ersten Quartal 2025 einen Umsatz von 10,36 Milliarden USD, was die anhaltende Kaufkraft kommerzieller Labore unterstreicht. Zu den höheren Ausgabenprioritäten zählen Automatisierungsplattformen und vernetzte Geräte, was Inkubatordesigns fördert, die Echtzeit-Leistungsdaten übertragen. KI-gestützte Überwachung reduziert manuelle Kontrollen und hilft Laboren, Durchsatzziele zu erreichen und gleichzeitig die Compliance aufrechtzuerhalten.

Wachsende globale Volumina bei IVF-Verfahren

Die Märkte im asiatisch-pazifischen Raum weisen die dynamischsten Wachstumsmuster auf, wobei Indien eine besonders rasche Expansion erlebt, da jährlich 60–70 neue Fruchtbarkeitskliniken eröffnen und der organisierte Marktanteil im vergangenen Jahrzehnt von 0 % auf 40 % gestiegen ist. Unfruchtbarkeit betrifft heute etwa 17,5 % der weltweiten erwachsenen Bevölkerung, wobei 1 von 6 Paaren mit Fruchtbarkeitsproblemen konfrontiert ist, was eine anhaltende Nachfrage nach speziellen Laborgeräten einschließlich fortschrittlicher CO₂-Inkubatoren schafft, die optimale Bedingungen für die embryonale Entwicklung aufrechterhalten können. Das wachsende Netzwerk von Kliniken für assistierte Reproduktion fragt zunehmend kompakte, energieeffiziente CO₂-Inkubatoren mit Dreigas-Konfigurationen und schnellen Erholungsfähigkeiten nach, um pH-Schwankungen während kritischer Embryokulturphasen zu minimieren.

Ausbau der zellbasierten Impfstoffherstellung

Erkenntnisse aus jüngsten Pandemie-Reaktionen beschleunigen den Übergang von eierbasierten Plattformen hin zu zellbasierten Systemen. Dieser Wandel erfordert Hochvolumen-Inkubatoren, die während langer Produktionszyklen die Sterilität aufrechterhalten. Aktualisierte EU-GMP-Anhang-1-Leitlinien erhöhen die Anforderungen an geschlossene Systeme und schaffen Anreize für Einweg-Innenräume und automatisierte Dekontaminationsunterstützung. Aufstrebende Märkte in Asien errichten regionale Produktionszentren, was eine schrittweise Nachfrage nach skalierbaren Inkubationsflotten innerhalb des CO₂-Inkubator-Marktes stimuliert.

Analyse der Hemmnisauswirkung*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Wartungskosten für fortschrittliche Geräte | -0.80% | Global, mit stärkeren Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Anhaltende Wahrnehmung von Kontaminationsrisiken in Laboren | -0.50% | Global, mit Konzentration in kostensensiblen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Strenge Energieeffizienzrichtlinien für ältere Modelle | -0.40% | Nordamerika und EU als Kernmärkte, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Abhängigkeit der Lieferkette von Spezial-CO₂-Sensoren | -0.30% | Global, mit akuten Auswirkungen in Fertigungszentren des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Wartungskosten für fortschrittliche Geräte

Führende Modelle integrieren UV-Sterilisation, HEPA-Filtration und IoT-fähige Sensoren, was Listenpreise und Serviceverträge erhöht. Bio-Rad verwies im ersten Quartal 2025 auf eine schwächere Gerätennachfrage aus dem akademischen Bereich und verknüpfte langsamere Upgrades mit begrenzten Förderzyklen. Energieeffizienz-Neugestaltungen, die gemäß neuen DOE-Vorschriften ab 2029 erforderlich sind, erhöhen ebenfalls die Herstellungskosten[2]Quelle: U.S. Department of Energy, „Energieeinsparstandards für verschiedene Kühlprodukte”, federalregister.gov . Kleinere Einrichtungen verschieben Anschaffungen und verlängern die Ersatzzyklen.

Anhaltende Wahrnehmung von Kontaminationsrisiken in Laboren

Komplexe Mehrgasgeräte können für Personal ohne fortgeschrittene Ausbildung einschüchternd wirken. Selbst mit integrierter Wasserstoffperoxid- oder UV-Zyklussterilisation bleiben Bediener vorsichtig gegenüber kostspieligen Chargenverluste, insbesondere bei unersetzlichen Primärzellen. Regulatorische Audits lenken die Aufmerksamkeit verstärkt auf die Oberflächenintegrität und die Validierung der Luftströmung, was einige Labore dazu veranlasst, an älteren, gut verstandenen Modellen festzuhalten. Hersteller reagieren mit vereinfachten Benutzeroberflächen und geführten Wartungshinweisen, um die Akzeptanz zu erleichtern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz wasserummantelter Systeme steht vor der Herausforderung durch Direktwärme

Wasserummantelte Systeme erfassten im Jahr 2024 45,45 % des CO₂-Inkubator-Marktes dank ihrer unübertroffenen thermischen Trägheit, die empfindliche Kulturen beim Öffnen der Tür schützt. Energieorientierte Beschaffungsrichtlinien fördern jedoch eine wachsende Präferenz für Direktwärme-Geräte, die bis 2030 voraussichtlich jährlich um 6,23 % wachsen werden, da Labore niedrigere Betriebskosten und einfachere Wartung priorisieren. Bevorstehende US-amerikanische Energieeinsparstandards, die 2029 in Kraft treten sollen, werden die Umstellung auf Direktwärme-Architektur voraussichtlich beschleunigen.

Direktwärme-Modelle eliminieren Wasserreservoirs, reduzieren Kontaminationsvektoren und Ausfallzeiten. Anbieter integrieren nun adaptive PID-Steuerungen und miniaturisierte ScAlN-basierte CO₂-Sensoren, die die Erholungszeiten verbessern. Dreigas-Varianten verzeichnen ebenfalls eine beschleunigte Nachfrage für hypoxische Forschung. Die Portfoliobreite versetzt Anbieter in die Lage, Zubehör und Servicepläne als Upselling anzubieten und damit den Wachstumspfad des CO₂-Inkubator-Marktes zu stärken.

Nach Kapazität: Dominanz im mittleren Bereich mit Wachstum im Kleinsegment

Kammern zwischen 100 L und 200 L erzielten im Jahr 2024 41,23 % des Umsatzes und bestätigen damit ihre optimale Position zwischen Probendurchsatz und Raumökonomie im Labor. Dieses Segment profitiert von Nachrüstungen in bestehenden Pharmabereichen, wo infrastrukturelle Einschränkungen die Einführung größerer Formate begrenzen. Geräte unter 100 L stellen jedoch die am schnellsten wachsende Nische mit einer CAGR von 6,89 % dar, was die Verbreitung von Präzisionsmedizin- und Point-of-Care-Workflows widerspiegelt, die lokalisierte Kleinschargen-Kulturumgebungen erfordern.

Die Automatisierung lenkt die Kapazitätsauswahl in Richtung Modularität. Prototypen selbstfahrender Labore zeigen, wie mehrere kompakte Inkubatoren parallel betrieben werden können und dabei Volumen gegen Flexibilität tauschen, während sie Roboterhandler versorgen. Infolgedessen könnte die CO₂-Inkubator-Marktgröße für Systeme unter 100 L über die traditionelle akademische Nachfrage hinaus in Krankenhaus- und Diagnostikumgebungen ausgeweitet werden. Anbieter reagieren mit stapelbaren Stellflächen und Cloud-Dashboards, die Produktivität und Platzbedarf in Einklang bringen.

Nach Anwendung: Führerschaft in der Zellkultur mit Beschleunigung in der Stammzellforschung

Zell- und Gewebekultur hielt im Jahr 2024 46,56 % der CO₂-Inkubator-Marktgröße und unterstreicht damit ihre zentrale Bedeutung für Arzneimittelentdeckungs- und Qualitätskontrollprotokolle. Standardisierte Methoden, Kompatibilität mit Verbrauchsmaterialien und gut ausgebildete Techniker sichern stabile Wiederholungsbestellungen. Die Stammzellforschung weist unterdessen bis 2030 ein Wachstumstempo von 7,12 % auf, da regulatorische Zulassungen für regenerative Therapien zunehmen. Hypoxische Dreigas-Umgebungen, Echtzeit-CO₂/O₂-Rückkopplungsschleifen und ultrareinen Oberflächen bilden grundlegende Beschaffungskriterien in diesem Bereich.

Krebsimmunologie und Impfstoffforschung nutzen ebenfalls fortschrittliche Systeme, um die metabolische Stabilität über lange Kulturzeiten hinweg zu gewährleisten. IVF-Labore setzen auf kompakte, schnell erholende Kammern, die die Embryolebensfähigkeit sichern. Gemeinsam diversifizieren diese Segmente die Umsatzströme und verteilen die Nachfrage auf akademische, klinische und industrielle Käuferpools, was den CO₂-Inkubator-Markt gegen zyklische Abschwächungen an anderer Stelle abpuffert.

Nach Endnutzer: Dominanz der Pharmaindustrie mit Beschleunigung bei CDMOs

Pharma- und Biotechnologieunternehmen generierten im Jahr 2024 51,22 % des Umsatzes, angetrieben durch robuste Biologika-Pipelines und Qualitätskontrollverpflichtungen. Hochvolumen-Bereiche erfordern strenge Validierung und Serviceverträge, was etablierte Anbieter begünstigt. CDMOs verzeichnen mit einer CAGR von 7,89 % bis 2030 den schnellsten Anstieg, da Originatorunternehmen die Herstellung an Asset-Light-Partner auslagern. Die daraus resultierenden Einrichtungserweiterungszyklen vergrößern den CO₂-Inkubator-Markt direkt.

Akademische Zentren und staatliche Institute verfügen über bedeutende Installationsbasen, sehen sich jedoch mit knapper werdenden Mitteln konfrontiert, was die Gerätelebensdauer verlängert. IVF-Kliniken und Krankenhauslabore steigern ihre Einkäufe zur Unterstützung wachsender Fruchtbarkeitsdienstleistungsaktivitäten. Segmentübergreifend ist die Gesamtbetriebskosten – einschließlich Energie, Ausfallzeiten und Compliance – nun ein primäres Auswahlkriterium, das die Markentreue und den Zeitpunkt von Upgrades beeinflusst.

Geografische Analyse

Nordamerika trug im Jahr 2024 38,89 % des Umsatzes bei, was tiefe biopharmazeutische Lieferketten, gut finanzierte Universitäten und eine frühe Einführung energieeffizienter Nachrüstungen widerspiegelt. Die Ersatznachfrage dominiert, wobei Käufer ältere wasserummantelte Geräte gegen Direktwärme-Modelle tauschen, die den bevorstehenden DOE-Standards entsprechen. Servicenetzwerke und die Verfügbarkeit von Ersatzteilen stärken die Anbieterposition zusätzlich.

Europa hält durch strenge Kontaminationskontrollvorschriften und Nachhaltigkeitsrichtlinien einen beträchtlichen Marktanteil. Die EU-Ökodesign-Verordnung von 2024 schreibt Haltbarkeits- und Reparierbarkeitsanforderungen vor und lenkt Käufer zu Premium-Modellen mit dokumentierten Lebenszyklusbewertungen. Pharmazeutische Cluster in Deutschland, Irland und Skandinavien verankern die wiederkehrende Nachfrage, während staatliche Fördermittel den Einsatz intelligenter Sensoren zur Energieverfolgung fördern.

Der asiatisch-pazifische Raum zeigt mit einer CAGR von 7,45 % die steilste Entwicklung, da China, Indien und Südostasien die Biologika-Herstellung und Fruchtbarkeitskliniken ausbauen. Niedrigere Arbeitskosten ziehen CDMO-Einrichtungen an, die große Inkubatorflotten installieren und dabei Anbieter mit regionalen Servicezentren bevorzugen. Lokale Vorschriften spiegeln zunehmend westliche GMP-Normen wider, was die Einführung von Einweg-Innenräumen und fortschrittlichen Dekontaminationsfunktionen beschleunigt. Zusammen stärken diese Dynamiken den Schwung des CO₂-Inkubator-Marktes in aufstrebenden Volkswirtschaften.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert, obwohl führende Marken Forschungs- und Entwicklungskapazitäten und globale Support-Zentren nutzen, um ihre Wettbewerbsvorteile auszubauen. Thermo Fisher erzielt vierteljährliche Umsätze in Milliardenhöhe, die häufige Upgrades wie KI-gestützte Überwachungsmodule finanzieren. Panasonic Healthcare bringt HLK-Kenntnisse in Energieeinsparungen und Türdichtungsergonomie für CO₂-Inkubatoren ein. Eppendorf konzentriert sich auf intuitive Schnittstellen für akademische Labore.

Der wachsende regulatorische Schwerpunkt auf dem Stromverbrauch veranlasst Anbieter, Kilowattstunden-Einsparungen zu veröffentlichen und konforme Modelle vor den DOE-Fristen 2029 zu positionieren. Binder bewirbt wasserfreie Direktwärme-Plattformen in Kombination mit UV-Dekontaminationszyklen. Kleinere Innovatoren erkunden miniaturisierte CO₂-Sensoren, um Formfaktoren zu verkleinern und Aufwärmzeiten zu reduzieren.

Zu den strategischen Schritten gehören die Anfang 2025 von Thermo Fisher eingeführten energiesparenden Zentrifugen, die nachhaltige Inkubatorportfolios ergänzen, Panasonics auf Batterien ausgerichtete Investitionen, die indirekt das Fachwissen im Wärmemanagement fördern, sowie Binders F-Gas-konforme Produktlinie, die auf neue EU-Kältemittelvorschriften ausgerichtet ist. Partnerschaften mit Automatisierungsspezialisten ermöglichen es etablierten Anbietern, Roboterarme und LIMS-Konnektivität zu integrieren und damit die Kundenbindung innerhalb des CO₂-Inkubator-Marktes zu vertiefen.

Marktführer im Bereich Kohlendioxid-Inkubatoren

Eppendorf AG

Panasonic Healthcare Co.

Thermo Fisher Scientific Inc.

Sheldon Manufacturing Inc.

BINDER GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2021: Esco führte den Esco CelCulture CO2-Inkubator mit Hochtemperatur-Sterilisation (CCL-HHS) ein. Dieses neue Produkt verwendet ein 180 °C Trockenheizsterilisationssystem, das nachweislich wirksam resistente Pilze, Bakteriensporen und vegetative Zellen abtötet, die den Arbeitsbereich kontaminieren könnten.

- März 2023: Eppendorf stellte die digitale Managementplattform VisioNize Lab Suite für Laborgeräte vor, die Fernüberwachung, Gerätealarmbenachrichtigungen und modulare digitale Dienste ermöglicht, um die Probensicherheit und die regulatorische Compliance bei CO₂-Inkubator-Betrieb zu verbessern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Markt für Kohlendioxid-Inkubatoren als alle werkseitig hergestellten Geräte, die kontrollierte Temperatur, Luftfeuchtigkeit und 5 % CO2- (oder Mehrgas-)Atmosphären für die Arbeit mit lebenden Zellen, Mikroorganismen und in der Embryologie in Forschungs-, Biopharma-, klinischen und lebensmittelanalytischen Laboratorien aufrechterhalten. Die Geräte können wasserummantelt, luftummantelt, direktbeheizt oder als Trigas-Varianten ausgeführt sein und werden neu zu Ab-Werk-USD-Preisen bewertet.

Ausschlüsse aus dem Geltungsbereich umfassen aufgearbeitete oder gemietete Inkubatoren sowie einfache anaerobe Gefäße, die nicht in unserer Erfassung berücksichtigt werden.

Segmentierungsübersicht

- Nach Produkttyp

- Wasserummantelter CO₂-Inkubator

- Luftummantelter CO₂-Inkubator

- Direktwärme-CO₂-Inkubator

- Mehrgasinkubator (Dreigas)

- Tragbarer Inkubator / Tischinkubator

- Angepasste und sonstige Typen

- Nach Kapazität

- Weniger als 100 L

- 100 – 200 L

- Mehr als 200 L

- Nach Anwendung

- Zell- und Gewebekultur

- Stammzellforschung

- Krebs- und Immunologieforschung

- In-vitro-Fertilisation (IVF)

- Mikrobiologie und Diagnostik

- Sonstige aufkommende Anwendungen

- Nach Endnutzer

- Pharma- und Biotechnologieunternehmen

- Auftragsforschungs- und Herstellungsorganisationen (CDMOs)

- Forschungs- und akademische Institute

- Klinische und IVF-Labore

- Lebensmitteltestlabore und Umweltlabore

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Servicetechniker, Einkaufsleiter in Biopharma-Reinräumen, IVF-Embryologen in Nordamerika, Europa und Asien sowie Distributoren, die Städte der zweiten Kategorie abdecken. Diese Gespräche bestätigten Ersatzzyklen, typische Kapazitätsmischungen und aktuelle Preisspannen und schlossen kritische Lücken, die durch die Desk-Recherche offen geblieben waren.

Desk-Recherche

Wir haben zunächst die Nachfragebasis mithilfe offener Datensätze von Institutionen wie den National Institutes of Health, den U.S. Centers for Medicare & Medicaid Services (IVF-Zyklusanzahlen), Eurostat PRODCOM-Medizingerätecodes und von Volza zusammengestellten Zollversanddaten kartiert. Patenttrends von Questel und begutachtete Artikel in Fachzeitschriften wie Applied Microbiology & Biotechnology halfen bei der Kalibrierung der Technologiediffusion, während 10-Ks und Investorenpräsentationen der Unternehmen die durchschnittlichen Verkaufspreise klärten. D&B Hoovers lieferte konkrete Umsatzdaten für wichtige Hersteller. Die oben genannten Quellen sind illustrativ; zahlreiche weitere öffentliche Aufzeichnungen wurden für Gegenprüfungen und Kontext herangezogen.

Marktgröße & Prognose

Ein gemischtes Top-down-Modell wandelt Laborzahlen und IVF-Verfahrensvolumina in potenzielle Kammernachfrage um, die anschließend durch Bottom-up-Lieferantenzusammenführungen auf Basis von Stichproben-ASP x Einheiten gegengeprüft wird. Schlüsselvariablen wie installierte GMP-Zelltherapie-Suiten, jährliche NIH-Biowissenschaftsfinanzierung, durchschnittliche Embryotransferzyklen pro Klinik und Fünfjahres-Ersatzraten bestimmen den Basisjahreswert. Multivariate Regression projiziert jeden Treiber, während Szenarioanalysen Wechselkursschwankungen und Capex-Verlangsamungen unter Stress setzen. Die Ergebnisse fließen in eine Prognose mit exponentieller Glättung bis 2030 ein. Wenn Bottom-up-Summen um mehr als zwei Prozentpunkte vom Top-down-Gesamtwert abweichen, werden die Annahmen zu Auslastung oder ASP gemeinsam mit Feldexperten überprüft.

Datenvalidierung & Aktualisierungszyklus

Alle Zwischenergebnisse werden auf Anomalien geprüft, einem Peer-Review unterzogen und von einem leitenden Analysten freigegeben. Modelle werden alle 12 Monate aktualisiert, mit Zwischenrevisionen, wenn Rückrufe, regulatorische Änderungen oder wesentliche M&A-Aktivitäten das Angebot oder die Preisdynamik verändern. Unmittelbar vor der Berichtsveröffentlichung wird eine abschließende Plausibilitätsprüfung durchgeführt, sodass Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Kohlendioxid-Inkubatoren-Basislinie die verlässliche Wahl ist

Veröffentlichte Schätzungen stimmen selten überein; Unterschiede entstehen in der Regel durch das, was erfasst wird, das Alter der Daten, die Währungsbehandlung oder die Aggressivität, mit der Wachstumstreiber modelliert werden.

Wesentliche Treiber von Lücken umfassen hier, ob Tischgeräte mit Trigas und lebensmittelanalytische Labore im Geltungsbereich enthalten sind, ob die ASP-Entwicklung Premium-Sensor-Upgrades voraussetzt und wie häufig die Zahlen aktualisiert werden. Mordors Ansatz erfasst das gesamte Spektrum neuer Einheiten, knüpft ASPs an geprüfte Herstellerunterlagen und wird jährlich überprüft, wodurch Abweichungen reduziert werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 808,36 Millionen | Mordor Intelligence | - |

| USD 769,42 Millionen | Regionalberatung A | Schließt Trigas- und kundenspezifische Einheiten aus; letzte Aktualisierung 2023; stützt sich ausschließlich auf Top-down-Desk-Daten |

| USD 384,90 Millionen | Globale Beratung B | Erfasst nur Forschungs- und IVF-Labore, verwendet konservativen ASP aus begrenzter Lieferantenstichprobe |

Der Vergleich zeigt, dass engere Geltungsbereiche oder seltene Aktualisierungen die Gesamtzahl halbieren können. Durch die Abstimmung der Abdeckungsbreite mit verifizierten Preispunkten und einem disziplinierten Aktualisierungsrhythmus liefert Mordor eine ausgewogene, transparente Basislinie, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Kohlendioxid-Inkubatoren?

Es wird erwartet, dass der Markt für Kohlendioxid-Inkubatoren im Prognosezeitraum (2025–2030) einen CAGR von 7,9 % verzeichnet.

Wer sind die wichtigsten Akteure im Markt für Kohlendioxid-Inkubatoren?

Eppendorf AG, Panasonic Healthcare Co., Thermo Fisher Scientific Inc., Sheldon Manufacturing Inc. und BINDER GmbH sind die wichtigsten Unternehmen, die im Markt für Kohlendioxid-Inkubatoren tätig sind.

Welche Region verzeichnet das stärkste Wachstum im Markt für Kohlendioxid-Inkubatoren?

Der asiatisch-pazifische Raum wird im Prognosezeitraum (2025–2030) voraussichtlich die höchste CAGR aufweisen.

Welche Region hat den größten Anteil am Markt für Kohlendioxid-Inkubatoren?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für Kohlendioxid-Inkubatoren.

Welche Jahre deckt dieser Markt für Kohlendioxid-Inkubatoren ab?

Der Bericht umfasst die historische Marktgröße des Marktes für Kohlendioxid-Inkubatoren für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024. Der Bericht prognostiziert außerdem die Marktgröße des Marktes für Kohlendioxid-Inkubatoren für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: