Marktgröße und Marktanteil für Halbleiter-Ätzanlagen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

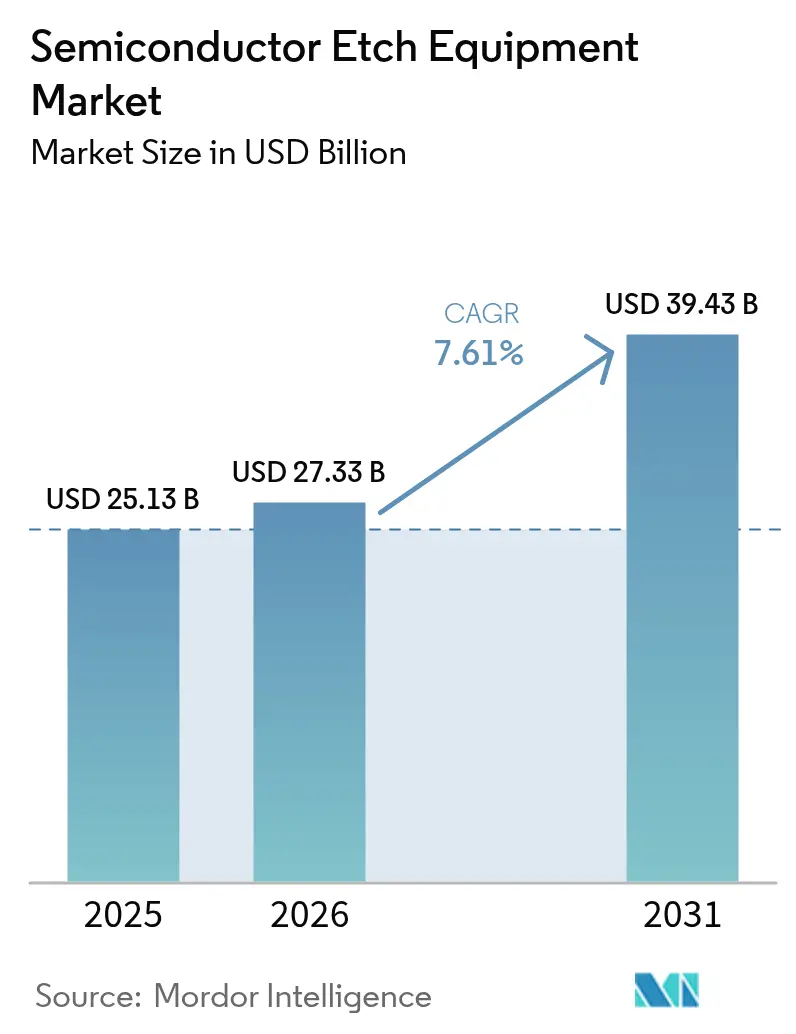

| Marktgröße (2026) | 27.33 Milliarden US-Dollar |

| Marktgröße (2031) | 39.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.61% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Halbleiter-Ätzanlagen von Mordor Intelligence

Die Marktgröße für Halbleiter-Ätzanlagen wurde im Jahr 2025 auf USD 25,13 Milliarden geschätzt und soll von USD 27,33 Milliarden im Jahr 2026 auf USD 39,43 Milliarden bis 2031 wachsen, bei einer CAGR von 7,61 % während des Prognosezeitraums (2026–2031). Die Dynamik spiegelt die Vervielfachung der Ätzschritte in der Sub-3-Nanometer-Logik, die Migration zu Gate-All-Around-Transistoren, die vertikale Skalierung von NAND-Speichern mit mehr als 300 Schichten sowie die Einführung von Hochbandbreiten-Speicherstapeln wider, die Durchkontaktierungen mit Aspektverhältnissen über 100:1 erfordern. Der durch Subventionen geförderte Kapazitätsaufbau in den Vereinigten Staaten und Europa erhöht die Auftragssichtbarkeit für Installationen in den Jahren 2027–2029, während der asiatisch-pazifische Raum die Lieferungen durch die Dichte inländischer Wafer-Starts und Programme zur Lokalisierung reifer Knoten weiterhin verankert. Preis-Leistungs-Gewinne bei Atomlagenätzsystemen haben den Kostenvorteil gegenüber älteren reaktiven Ionenplattformen vergrößert und die Werkzeugersatzzyklen beschleunigt. Gleichzeitig zwingen Umweltvorschriften zu fluorierten Gasen die Anbieter zur gemeinsamen Entwicklung von Chemikalien mit geringem Treibhauspotenzial, was Marktführer begünstigt, die Anwendungslabore und eine installierte Basis von mehr als 18.000 Nassbänken weltweit nutzen können.

Wichtigste Erkenntnisse des Berichts

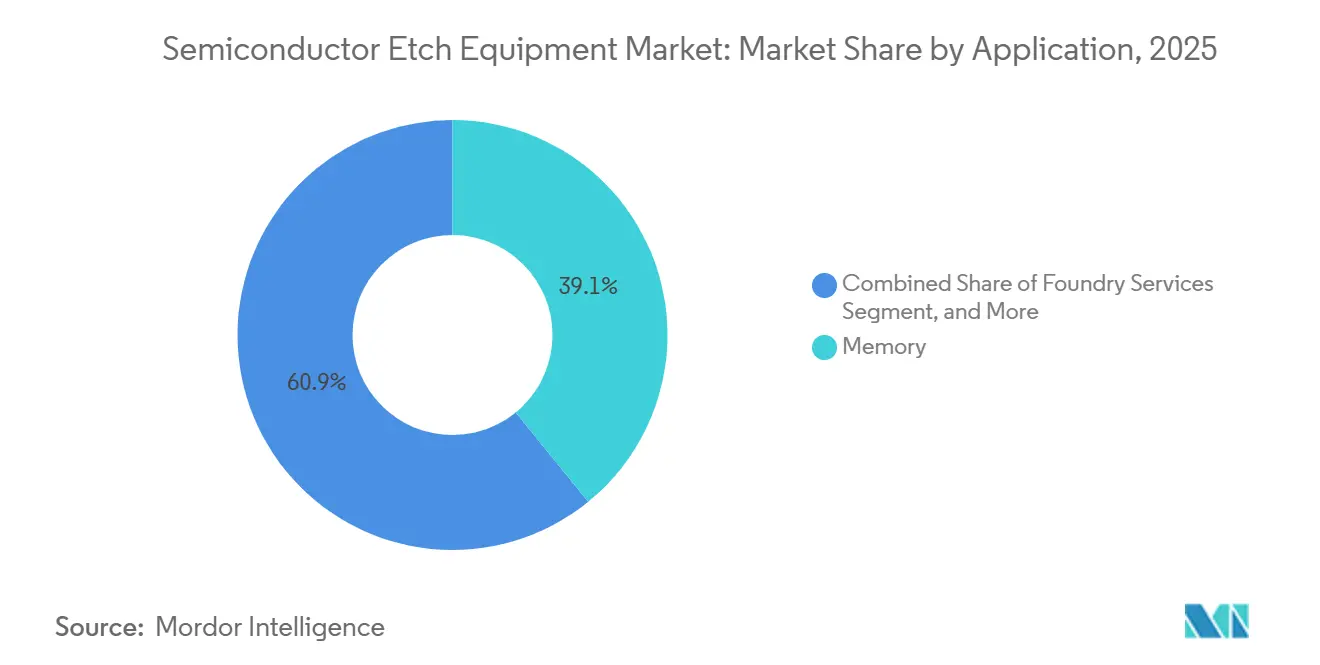

- Nach Anwendung führte Speicher mit einem Anteil von 39,12 % am Markt für Halbleiter-Ätzanlagen im Jahr 2025; Advanced Packaging und HBM werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 9,88 % wachsen.

- Nach Anlagentyp erfassten Nassätzsysteme im Jahr 2025 einen Umsatzanteil von 68,89 %; Atomlagenätzanlagen stellen die am schnellsten wachsende Kategorie dar und expandieren bis 2031 mit einer CAGR von 8,03 %.

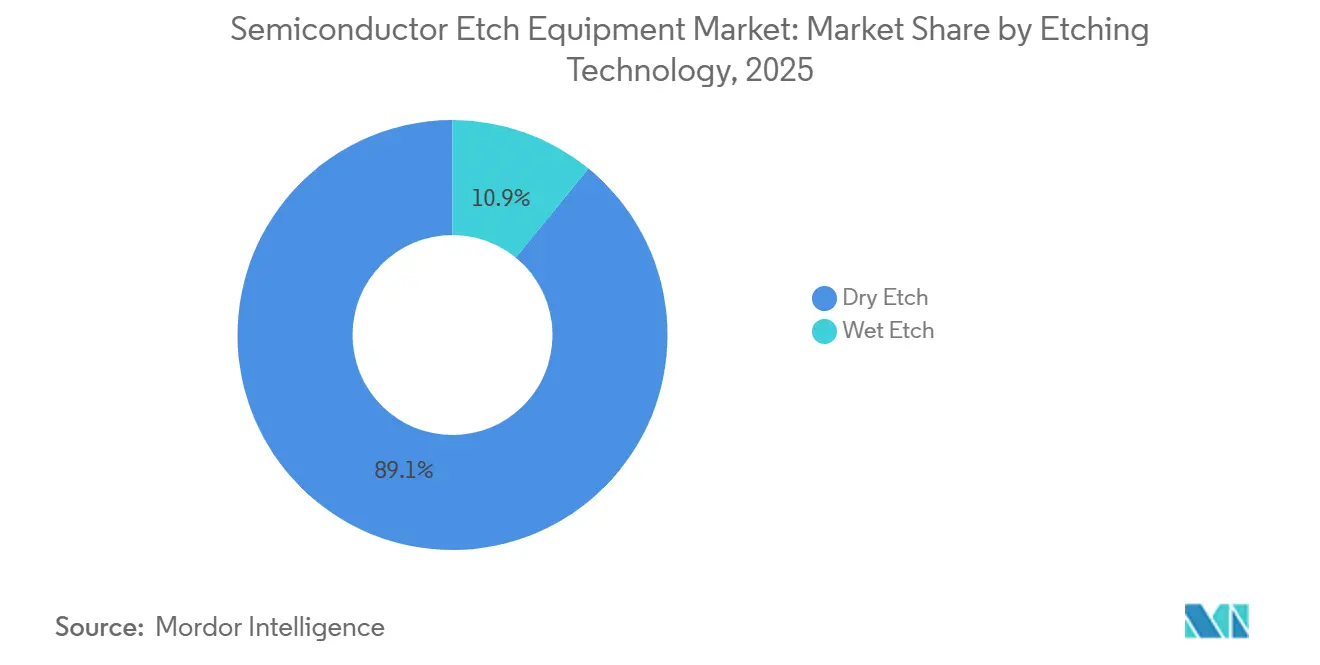

- Nach Ätztechnologie dominierte die Nasschemie im Jahr 2025 mit einem Anteil von 89,11 %, während Trockenplasmaplatformen aufgrund von Anforderungen an Strukturen unter 10 Nanometern eine CAGR von 7,71 % verzeichnen werden.

- Nach Prozesstyp hielt das Front-End-of-Line-Ätzen im Jahr 2025 einen Anteil von 63,32 %; Back-End-of-Line- und Hybridbondingschritte zusammen werden bis 2031 voraussichtlich mit einer CAGR von 8,01 % wachsen.

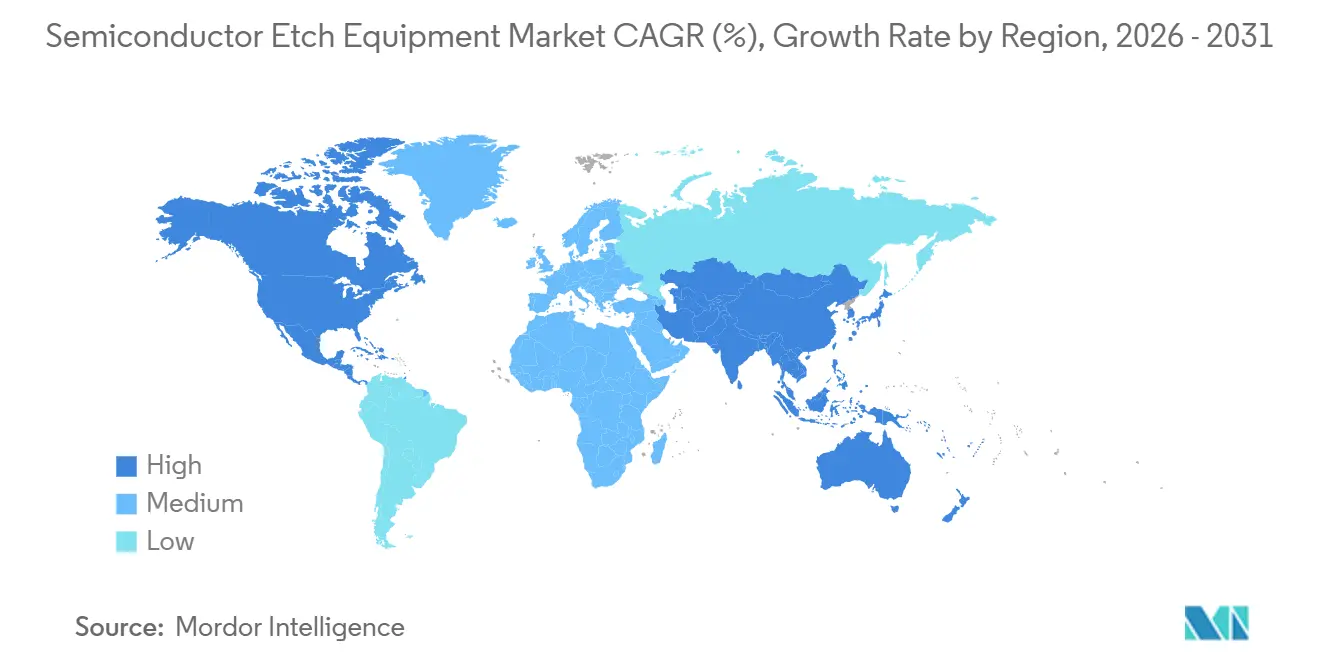

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 56,52 % des Umsatzes im Jahr 2025, doch Nordamerika wird voraussichtlich das schnellste regionale Wachstum mit einer CAGR von 8,98 % verzeichnen, gestützt durch CHIPS-Act-geförderte Halbleiterwerke.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Halbleiter-Ätzanlagen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Miniaturisierung von Anlagen unterhalb von 3-nm-Knoten | +2.1% | Global, angeführt von Taiwan und Südkorea | Mittelfristig (2–4 Jahre) |

| Rascher Kapazitätsaufbau in chinesischen Halbleiterfabriken | +1.8% | China, mit Ausstrahlungseffekten auf Südostasien | Kurzfristig (≤ 2 Jahre) |

| Übergang zu Gate-All-Around (GAA)-Transistoren | +1.6% | Taiwan, Südkorea, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Investitionsausgaben für Halbleiterwerke in den USA und der EU (CHIPS-Gesetze) | +1.3% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte adaptive Plasmachemien direkt an der Anlage | +0.9% | Global, konzentriert in Halbleiterwerken der Spitzenklasse | Mittelfristig (2–4 Jahre) |

| Abonnementgeschäftsmodelle für Ätzen als Dienstleistung | +0.7% | Nordamerika, Europa, ausgewählte Kunden im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Miniaturisierung von Anlagen unterhalb von 3-nm-Knoten

Steigende Anforderungen an die Kantenliniengenauigkeit haben das Ätzen von der Materialentfernung zur Bearbeitung auf Ångström-Ebene transformiert. TSMCs N2-Pilotlinien verengten die Gleichmäßigkeit innerhalb des Wafers im Jahr 2025 auf 0,8 Nanometer, was einen Wechsel zu Atomlagenätzplattformen erzwang, die Reaktanten und Spülgase in Subsekundenzyklen pulsen.[1]TSMC Investor Relations, "TSMC Technology Symposium 2025," tsmc.com Samsungs SF2-Prozess trat 2026 in die Serienproduktion ein, mit rückseitiger Stromversorgung, die auf Durchkontaktierungen von mehr als 120 Mikrometern Tiefe angewiesen ist – einer Tiefe, bei der herkömmliche reaktive Ionenkammern Mikrolasteffekte und Seitenwandverbiegungen aufweisen.[2]Samsung Foundry, "Samsung Foundry Forum 2025," samsungfoundry.com Intels 18A-RibbonFET-Knoten erfordern selektive laterale Rückätzschritte, die für 22 % des Ausbeuteverlusts verantwortlich sind, wenn Plasmaparameter abweichen, was die Nachfrage nach Echtzeit-Endpunktkontrolle verstärkt. Jeder inkrementelle Nanometer der Skalierung fügt nun nahezu USD 180 Millionen an Ätzinvestitionen pro Halbleiterwerk mit 50.000 Wafer-Starts pro Monat hinzu, was die Konsolidierung unter Logik-Halbleiterfabriken verstärkt und die Stilllegung von 200-Millimeter-Linien beschleunigt. Anbieter mit feldaufrüstbaren Kammern sind daher positioniert, um wiederkehrende Einnahmen aus Rezeptkonvertierungen statt aus Neuinstallationen zu erzielen.

Rascher Kapazitätsaufbau in chinesischen Halbleiterfabriken

Chinesische Ätzlieferungen überstiegen im Jahr 2025 trotz Exportbeschränkungen bei Lithografie der Spitzenklasse USD 4,2 Milliarden.[3]Reuters, "Mattson Technology Introduces Microwave Plasma Etcher," reuters.com SMIC und Hua Hong fügten zusammen 85.000 Wafer-Starts pro Monat an Kapazität im Bereich 28–40 Nanometer hinzu, mit dem Ziel, Automobil- und IoT-Designs zu bedienen, bei denen die Ätzselektivität für High-k-Dielektrika die Schreib-Lösch-Ausdauer bestimmt. NAURAs Primo-nD-Serienplattformen werden für etwa 65 % des Preises konkurrierender Anlagen verkauft, erreichen jedoch eine Prozessgleichmäßigkeit oberhalb von 14 Nanometern, was die durchschnittlichen Verkaufspreise im gesamten Markt für Halbleiter-Ätzanlagen drückt. Die inländische Auslastung sank Anfang 2026 auf 72 %, unter die Gewinnschwelle von 85 %, was darauf hindeutet, dass die Werkzeugnachfrage bis 2027 stagnieren könnte, sofern keine Exportmärkte den Überschuss aufnehmen.

Übergang zu Gate-All-Around (GAA)-Transistoren

GAA vervielfacht die Ätzkomplexität: Samsungs 3-Nanometer-Prozess erfordert 11 diskrete Plasmaschhritte zur Freisetzung schwebender Nanosheets gegenüber sechs bei FinFET-Äquivalenten. Intels hybrides Drei-Schicht-Stapel verwendet Atomlagenätzen, um die Schichtdicke zwischen 5 und 7 Nanometern einzustellen und dabei Antriebsstrom gegen Leckage abzuwägen. TSMCs rückseitige Stromschienen führen Durchkontaktierungsaspektverhältnisse von 100:1 ein, was eine Kammerdruckregelung innerhalb von ±2 Millitorr erfordert, um Seitenwandrauheit zu unterdrücken. Lam Researchs Flex-Serie sicherte sich 2025 42 % der GAA-bezogenen Ätzaufträge, während Applied Materials' Sculpta ALE einen durchschnittlichen Verkaufspreis von USD 1,8 Millionen erzielte, dem Dreifachen eines Standard-Trockenätzers. Hohe Werkzeugpreise, aber überlegene Margen veranlassen Marktführer, Abscheidung und Metrologie zu bündeln und damit Prozessintegrationsgebühren zu sichern.

Investitionsausgaben für Halbleiterwerke in den USA und der EU (CHIPS-Gesetze)

Bis Ende 2025 wurden USD 18,3 Milliarden an US-Zuschüssen vergeben, hauptsächlich an Intel, TSMC, Samsung und Micron, mit meilensteinbasierter Auszahlung, die an inländische Inhaltsquoten geknüpft ist. Intels Projekte in Ohio und Arizona allein erfordern bis 2028 etwa USD 4,5 Milliarden an Ätzanlagen. In Europa treiben EUR 10 Milliarden Unterstützung für Intel Magdeburg zwei Halbleiterwerke an, die auf 18A-Knoten abzielen, obwohl Genehmigungsverfahren und Strompreise nahe EUR 0,32 pro kWh das Risiko von Zeitplanverzögerungen bergen. Anbieter buchten 2025 USD 7,9 Milliarden an CHIPS-gebundenen Ätzaufträgen, aber Meilensteinzahlungen setzen sie Bauverzögerungen aus, was zu längeren Forderungszyklen führt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zyklische Investitionsschwankungen im Speichersektor | -1.4% | Global, konzentriert in Südkorea und den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Exportkontrolle bei der Versorgung mit HF-Generatoren | -0.9% | China, mit sekundären Auswirkungen in Südostasien | Mittelfristig (2–4 Jahre) |

| Steigende Werkzeug-Durchschnittsverkaufspreise gegenüber Rentabilitätshürden | -0.8% | Global, ausgeprägt in Speicher- und Reifknoten-Segmenten | Mittelfristig (2–4 Jahre) |

| Kohlenstoffsteuerbelastung durch fluorierte Gase mit hohem Treibhauspotenzial | -0.6% | Europa, Kalifornien, mit aufkommenden Auswirkungen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zyklische Investitionsschwankungen im Speichersektor

Die Speicherausgaben sanken Anfang 2026, als die DRAM-Durchschnittsverkaufspreise um 18 % im Quartalsvergleich zurückgingen, was Micron dazu veranlasste, die Investitionsausgaben für das Geschäftsjahr 2026 auf USD 8,1 Milliarden zu kürzen, und SK Hynix dazu brachte, USD 1,2 Milliarden an Werkzeugbestellungen aufzuschieben. Samsung kürzte die Zuweisung für 2026 um 12 % auf KRW 22 Billionen (USD 16,8 Milliarden) und leitete Mittel in Richtung HBM4-Hochläufe um, bei denen die Ätzselektivität das thermische Budget kontrolliert. Der Markt für Halbleiter-Ätzanlagen verzeichnet daher sequenzielle Umsatzrückgänge, wenn sich Speicherbestände aufbauen, was Anbieter dazu zwingt, verlängerte Zahlungsbedingungen und servicebündelte Upgrades anzubieten, um die Margen zu schützen.

Volatilität der Exportkontrolle bei der Versorgung mit HF-Generatoren

Ergänzungen zur Entitätsliste im Oktober 2025 erfordern individuelle Lizenzen für HF-Generatoren über 27 MHz und 3 kW, was Advanced Energy und MKS Instruments dazu veranlasste, USD 420 Millionen an chinesischen Aufträgen zu stornieren. Piotech und Naura steigerten die inländische Generatorproduktion im Jahr 2025 auf 12.000 Einheiten, doch aktuelle Versionen erreichen maximal 2,1 kW und 13,56 MHz, was chinesische Halbleiterwerke zwingt, die Ätzzeiten um 18–25 % zu verlängern. Globale Originalgerätehersteller haben ihre Lagerbestände auf 90 Tage verdoppelt, was USD 280 Millionen an Betriebskapital bindet und die Herstellungskosten erhöht. Die Versorgungsaufspaltung vergrößert die Prozesseffizienzunterschiede zwischen Halbleiterwerken der Spitzenklasse und Reifknoten-Halbleiterfabriken, die auf lokalisierte Subsysteme angewiesen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Speicher führt, Packaging beschleunigt

Speicher hielt im Jahr 2025 einen Umsatzanteil von 39,12 % und damit den größten Anteil an der Marktgröße für Halbleiter-Ätzanlagen, doch Advanced Packaging ist bereit, bis 2031 mit einer CAGR von 9,88 % zu wachsen. DRAM-Kondensatorgräben und 300-Schicht-NAND-Stapel erfordern Hochaspektverhältnis-Ätzen, während HBM-fähige Chiplet-Designs zusätzliche Durchkontaktierungsschritte einführen. Die Packaging-Nachfrage wird durch Beschleuniger für künstliche Intelligenz verstärkt, die acht oder mehr HBM3E-Stapel integrieren, wobei jeder Stapel drei dedizierte Ätzschritte für die Mikrobump-Freilegung und das Wafer-Ausdünnen hinzufügt. Werkzeugspezifikationen betonen nun ultra-niedrige Seitenwandrauheit und präzise Tiefenkontrolle, um Durchkontaktierungsneigung zu vermeiden, was einen Upgrade-Bedarf über bestehende 300-Millimeter-Linien hinweg schafft.

Logik- und MPU-Anwendungen trugen im Jahr 2025 etwa 28 % des Umsatzes bei, da Intels 18A und TSMCs N2-Piloten die Risikoserienproduktion erreichten, während Halbleiterfabrikdienstleistungen etwa 18 % ausmachten. Leistungs- und diskrete Bauelemente repräsentierten 7 %, angetrieben durch Elektrofahrzeug-Wechselrichter, die auf Grabenätzen in Siliziumkarbid-Wafern angewiesen sind. MEMS, Sensoren und optoelektronische Bauelemente teilten den Rest. Über den Prognosehorizont hinaus verengt sich die Marktanteilslücke im Markt für Halbleiter-Ätzanlagen zwischen Speicher und Advanced Packaging, da Hybridbonding die BEOL-Schritte schneller vervielfacht als die DRAM- oder NAND-Kapazität wächst, was Anbietern neue Einnahmequellen durch Kammeraufrüstsätze bietet.

Nach Anlagentyp: Nasssysteme dominieren, ALE gewinnt an Tempo

Nassbänke verarbeiteten im Jahr 2025 68,89 % des ätzungsbezogenen Wafervolumens dank Chargenökonomie von USD 0,12 pro Wafer, was ihre gefestigte Position im Markt für Halbleiter-Ätzanlagen unterstreicht. Atomlagenätzplattformen werden jedoch bis 2031 voraussichtlich eine CAGR von 8,03 % verzeichnen, da Sub-3-Nanometer-Gates und 300-Schicht-NAND eine Selektivität auf Ångström-Ebene erfordern. Induktiv gekoppelte Plasmaätzer deckten 2025 12 % der Ausgaben ab und werden für die Metalllinienstrukturierung bevorzugt, bei der hohe Ionendichte vertikale Profile erzeugt. Reaktive Ionensysteme hielten 9 %, stehen aber vor der Stilllegung, da 200-Millimeter-Halbleiterwerke altern, während tiefe reaktive Ionenwerkzeuge MEMS und Leistungsbauelemente mit einem Anteil von 6 % unterstützten. Anbieter bündeln nun KI-gesteuerte Plasmakontrolle, die Prozessfenster automatisch abstimmt, Qualifizierungszyklen um 20 % verkürzt und Waferausschuss reduziert.

Investitionsentscheidungen im Jahr 2026 zeigen einen zweigleisigen Weg: Halbleiterfabriken bestellen ALE-Werkzeuge für führende Knoten, während Automobil- und Industriekunden Nassbänke für 200-Millimeter-Kapazität erneuern und ihren Abschreibungshorizont über 2030 hinaus verlängern. Diese Divergenz senkt die gemischten Durchschnittsverkaufspreise, erhöht aber den Servicemix-Beitrag, da Anbieter ältere Kammern mit Endpunktmetrologie nachrüsten.

Nach Ätztechnologie: Nass verankert, Trocken expandiert

Nasschemikalien behielten im Jahr 2025 einen Umsatzanteil von 89,11 % und spiegeln ihre Allgegenwart bei der Fotolackentfernung und Oberflächenreinigung wider. Trockenätzen wird bis 2031 voraussichtlich jährlich um 7,71 % wachsen und seinen Anteil an der Marktgröße für Halbleiter-Ätzanlagen erhöhen, da Plasmaprozesse für anisotrope Profile unverzichtbar werden. Umweltabgaben auf Perfluorkohlenstoffgase erhöhten die Verbrauchsmaterialkosten für Trockenätzen im Jahr 2025 um etwa 8 %, doch Werkzeugaufrüstungen, die den Gasfluss um 30 % reduzieren, haben diese Belastung nahezu neutralisiert. Hybride Nass-Trocken-Prozesse entstehen: Lam Research und TSMC patentierten eine Sequenz, die verdünnte Flusssäurereinigung mit gepulstem Bias-Plasma kombiniert, was Rückstände um 45 % reduziert und den Wasserverbrauch um 30 % senkt.

Für 3-Nanometer-GAA und 18A-RibbonFET weisen Chiphersteller ungefähr gleiche Anzahlen von Nass- und Trockenschritten zu, aber Trockenplattformen machen 70 % des Ätzanlagenwerts aus, aufgrund höherer Durchschnittsverkaufspreise und Kammer-pro-Prozess-Anforderungen. Folglich verschiebt sich der Markt für Halbleiter-Ätzanlagen hin zu Einzelwafer-Hochdurchsatz-Trockenwerkzeugen mit In-situ-Metrologie, ein Übergang, der künftige Serviceeinnahmen durch Software-Abonnements und Rezeptanalysen unterstützt.

Nach Prozesstyp: FEOL dominiert, BEOL gewinnt an Dynamik

Front-End-of-Line-Prozesse – einschließlich Gate-Rückätzen, Source-Drain und flacher Grabenisolation – generierten 2025 63,32 % der Nachfrage und bleiben der primäre Beitrag zum Marktanteil für Halbleiter-Ätzanlagen. Doch Back-End-of-Line-Schritte werden voraussichtlich eine CAGR von 8,01 % liefern, da Kupfer-Damaszener-Stapel zunehmen und Hybridbonding Logik- und Speicher-Dies in einzelnen Gehäusen integriert. Intels 18A fügt drei zusätzliche BEOL-Metallschichten gegenüber Intel 7 hinzu, erhöht die Durchkontaktierungsanzahl um 28 % und treibt die Beschaffung von Leiterätzkammern mit 20:1-Selektivität zwischen Kupfer und Low-k-Dielektrika an. Durchkontaktierungen und rückseitige Vias in Advanced Packaging verwischen die Grenze zwischen BEOL und Wafer-Level-Montage weiter und erweitern den adressierbaren Markt für Anbieter, die traditionell nur FEOL bedienten.

SPTS und Veeco sicherten sich zusammen 22 % der Umverteilungsschicht-Ätzaufträge im Jahr 2025 und bewiesen, dass Nischenanbieter Marktanteile gewinnen können, wenn Marktführer keine dedizierten Packaging-Portfolios haben. Über den Ausblickszeitraum hinaus bleibt der FEOL-Umsatz größer, aber das schnellere Wachstum von BEOL verschiebt Gewinnpools hin zu Lieferanten mit Leiterätzkompetenz und robuster Kupferkorrosionsminderung.

Geografische Analyse

Der asiatisch-pazifische Raum generierte 2025 56,52 % des Umsatzes, verankert durch Taiwans Halbleiterfabrikcluster, Südkoreas Speicherlinien und Chinas Lokalisierungsantrieb. TSMC allein absorbierte schätzungsweise USD 6,8 Milliarden an Ätzanlagen für N3-Serienproduktionshochläufe und N2-Piloten, während Samsung USD 3,2 Milliarden für 3-Nanometer-GAA und 1-Beta-DRAM buchte. Die japanischen Ausgaben waren größtenteils Kioxias 3D-NAND-Erweiterung und Renesas-Automobil-MCU-Konvertierungen, während Indien und Südostasien zusammen unter 2 % ausmachten, da Greenfield-Halbleiterwerke auf politische Klarheit warteten.

Nordamerika wird voraussichtlich das regionale Wachstum mit einer CAGR von 8,98 % bis 2031 anführen, da CHIPS-Act-Zuschüsse mehrere Mega-Halbleiterwerk-Projekte vorantreiben. Intels Standorte in Ohio und Arizona, TSMCs Phoenix-Standort und Microns DRAM-Halbleiterwerk in New York benötigen zusammen zwischen 2026 und 2029 etwa USD 12 Milliarden an Ätzanlagen. Die dem nordamerikanischen Markt für Halbleiter-Ätzanlagen zuzurechnende Marktgröße könnte daher bis Ende des Jahrzehnts ihre Ausgangsbasis von 2025 verdoppeln. Meilensteinbasierte Finanzierung und Gewerkschaftsverhandlungen führen jedoch zu Terminrisiken, die Anbieter durch flexible Lieferfenster und fortschrittsgebundene Rechnungsstellung absichern müssen.

Europa erfasste 2025 12 % des Umsatzes, angetrieben durch Intel Magdeburg und STMicroelectronics Crolles. Steigende Energiekosten – durchschnittlicher Industriestrom bei EUR 0,32 pro kWh, dem Dreifachen der US-Tarife – gefährden jedoch die Projektrenditen und veranlassen Lobbyarbeit für Subventionen für erneuerbare Energien. Der Nahe Osten, Afrika und Südamerika blieben zusammen unter 3 %, obwohl Saudi-Arabiens NEOM-Initiative und Brasiliens Anreize für Automobil-Chips nach 2027 Nischennachfrage freisetzen könnten.

Wettbewerbslandschaft

Applied Materials, Lam Research und Tokyo Electron kontrollierten 2025 etwa 75 % des globalen Umsatzes, was den Markt für Halbleiter-Ätzanlagen als hochkonzentriert charakterisiert. Applied Materials führte mit 32 % aufgrund seiner Stärke bei dielektrischem und Atomlagenätzen, während Lam Research mit 28 % durch Leiterätzen und Packaging-Plattformen folgte. Tokyo Electron hielt etwa 15 % mit seiner Tactras-Linie, die In-situ-Metrologie bietet. Chinesische Herausforderer NAURA und AMEC verdoppelten ihren inländischen Anteil zwischen 2023 und 2025 auf 18 %, bleiben aber aufgrund von HF-Generator-Lizenzbarrieren auf Knoten ≥14 Nanometer beschränkt.

Die Wettbewerbsstrategie migriert von Werkzeugverkäufen zu Plattform-Ökosystemen. Applied Materials' Integrated Materials Solutions bündeln Abscheidung, Ätzen und Metrologie in einem gemeinsamen Transfermodul und generierten 2025 42 % des Ätzumsatzes. Lam Research erzielt nun 34 % des Umsatzes aus Ersatzteilen, Upgrades und Software-Analysen, die Partikelabweichungen um 40 % reduzieren. Tokyo Electron arbeitet mit TSMC an kryogenem Ätzen für rückseitige Stromversorgungsnetze zusammen und zielt auf die Reduzierung von Elektromigration ab. Aufkommende Disruptoren umfassen Mattson Technologys Mikrowellenplasmaätzer, der HF-Generatoren eliminiert und den Energieverbrauch um 35 % senkt. Oxford Instruments, Plasma-Therm und SAMCO konzentrieren sich auf Siliziumkarbid- und GaN-Leistungsbauelemente, Märkte, die bis 2031 zweistellig wachsen sollen. Die Wettbewerbsentwicklung impliziert eine Aufspaltung: Marktführer behalten die Dominanz bei Spitzenknoten, während regionale Spezialisten Nischen bei Reifknoten und Leistungsbauelementen erschließen.

Marktführer der Halbleiter-Ätzanlagen-Branche

Applied Materials, Inc.

Lam Research Corp.

Tokyo Electron Ltd.

Hitachi High-Tech Corp.

Plasma-Therm LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Applied Materials stellte das Sculpta Pro ALE-System mit Doppelkammerarchitektur vor, das den Durchsatz um 35 % auf 80 Wafer pro Stunde für Gate-All-Around-Knoten steigert.

- Januar 2026: Lam Research erweiterte seine Fabrik in Tualatin, Oregon, um 11.148 m² (120.000 sq ft), um die Flex-Serienproduktion um 25 % zu steigern und sich auf die CHIPS-Act-Nachfrage vorzubereiten.

- Dezember 2025: Tokyo Electron und TSMC entwickelten gemeinsam eine kryogene Ätzplattform für rückseitige Stromschienen bei 2-Nanometer-Knoten.

- November 2025: NAURA gewann einen Auftrag über USD 380 Millionen von CXMT für 45 Primo-nD-Trockenätzer, Chinas größten Einzelauftrag.

Berichtsumfang des globalen Marktes für Halbleiter-Ätzanlagen

Halbleiter-Ätzanlagen sind Geräte, die verwendet werden, um selektive Materialien von der Oberfläche des Siliziumwafer-Substrats mithilfe verschiedener Chemikalien zu entfernen. Der Ätzprozess entfernt das Material von der Oberfläche des Halbleiters, um Muster entsprechend seinen Anwendungen zu erzeugen. Er wird im Halbleiterbauelement-Herstellungsprozess eingesetzt.

Der Marktbericht für Halbleiter-Ätzanlagen ist segmentiert nach Anwendung (Logik/MPU, Speicher, Halbleiterfabrikdienstleistungen, Leistungs- und diskrete Bauelemente, MEMS und Sensoren, Advanced Packaging/HBM, Sonstige), Anlagentyp (RIE, ICP-Ätzer, DRIE, ALE, Nassätzsysteme, HARP), Ätztechnologie (Trockenätzen, Nassätzen), Prozesstyp (FEOL, BEOL, Advanced-Packaging-Ätzen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Logik / MPU |

| Speicher |

| Halbleiterfabrikdienstleistungen |

| Leistungs- und diskrete Bauelemente |

| MEMS und Sensoren |

| Advanced Packaging / HBM |

| Sonstige |

| Reaktiver Ionenätzer (RIE) |

| Induktiv gekoppelter Plasmaätzer (ICP) |

| Tiefer RIE (DRIE) |

| Atomlagenätzen (ALE) |

| Nassätzsysteme |

| Hochaspektverhältnis-Ätzen (HARP) |

| Trockenätzen |

| Nassätzen |

| Front-End-of-Line (FEOL)-Ätzen |

| Back-End-of-Line (BEOL)-Ätzen |

| Advanced-Packaging-Ätzen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Anwendung | Logik / MPU | |

| Speicher | ||

| Halbleiterfabrikdienstleistungen | ||

| Leistungs- und diskrete Bauelemente | ||

| MEMS und Sensoren | ||

| Advanced Packaging / HBM | ||

| Sonstige | ||

| Nach Anlagentyp | Reaktiver Ionenätzer (RIE) | |

| Induktiv gekoppelter Plasmaätzer (ICP) | ||

| Tiefer RIE (DRIE) | ||

| Atomlagenätzen (ALE) | ||

| Nassätzsysteme | ||

| Hochaspektverhältnis-Ätzen (HARP) | ||

| Nach Ätztechnologie | Trockenätzen | |

| Nassätzen | ||

| Nach Prozesstyp | Front-End-of-Line (FEOL)-Ätzen | |

| Back-End-of-Line (BEOL)-Ätzen | ||

| Advanced-Packaging-Ätzen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Halbleiter-Ätzanlagen heute?

Die Marktgröße für Halbleiter-Ätzanlagen betrug im Jahr 2026 USD 27,33 Milliarden und ist auf dem Weg, bis 2031 USD 39,43 Milliarden zu erreichen.

Welche CAGR wird für Ätzanlagen zwischen 2026 und 2031 prognostiziert?

Der Branchenumsatz wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 7,61 % wachsen.

Welches Segment wächst am schnellsten?

Advanced-Packaging- und Hochbandbreiten-Speicher-Ätzschritte werden bis 2031 voraussichtlich mit einer CAGR von 9,88 % wachsen und alle anderen Anwendungsbereiche übertreffen.

Wer sind die führenden Anbieter?

Applied Materials, Lam Research und Tokyo Electron kontrollierten zusammen 2025 etwa 75 % des globalen Umsatzes.

Welche Region wird das stärkste Wachstum verzeichnen?

Nordamerika wird voraussichtlich die schnellste regionale CAGR von 8,98 % verzeichnen, gestützt durch den durch CHIPS-Act-geförderten Mega-Halbleiterwerk-Bau.

Wie werden Umweltvorschriften die Werkzeugnachfrage beeinflussen?

EU-Kohlenstoffabgaben auf fluorierte Gase erhöhen die Verbrauchsmaterialkosten für Trockenätzen, was die gemeinsame Entwicklung von Chemikalien mit geringem Treibhauspotenzial vorantreibt und die Nachfrage nach aufgerüsteten Plasmakammern steigert.

Seite zuletzt aktualisiert am: