Ketamine Clinic Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.55 Milliarden US-Dollar |

| Marktgröße (2031) | 2.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ketamine Clinic Marktanalyse von Mordor Intelligence

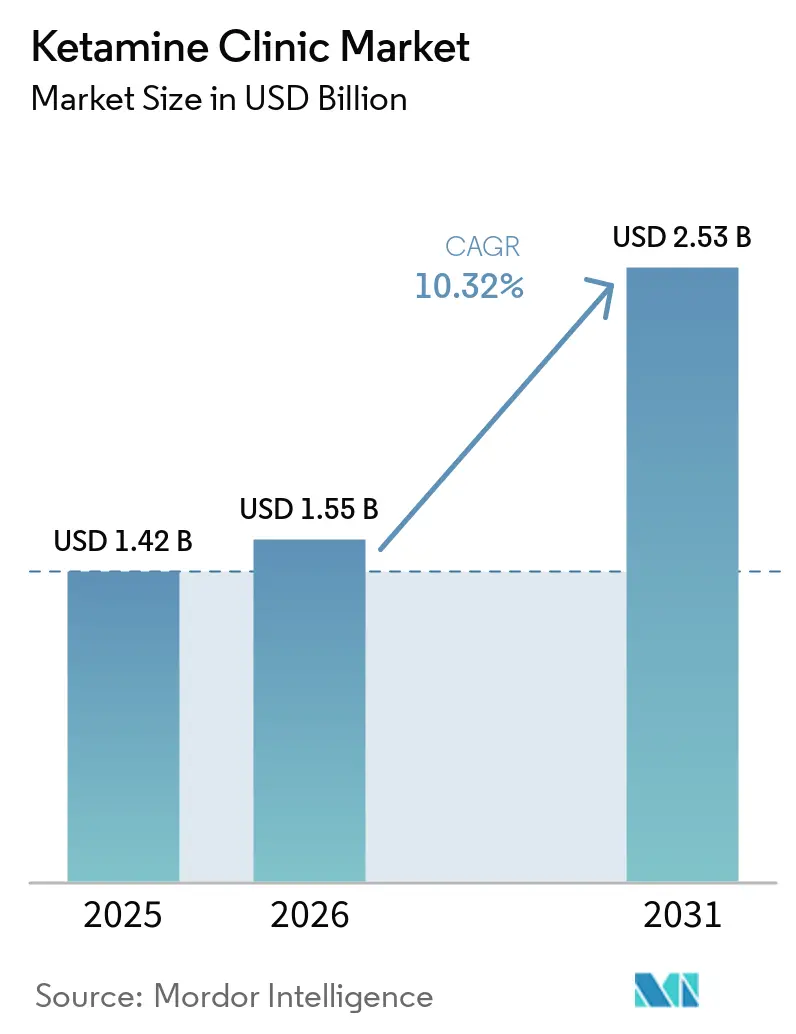

Die Ketamine Clinic Marktgröße wurde im Jahr 2025 auf 1,42 Milliarden USD geschätzt und wird voraussichtlich von 1,55 Milliarden USD im Jahr 2026 auf 2,53 Milliarden USD bis 2031 wachsen, mit einem CAGR von 10,32 % während des Prognosezeitraums (2026–2031).

Therapieresistente Depression bleibt die wichtigste strukturelle Stütze des Ketamine Clinic Marktes, da ein großer Anteil der Erwachsenen mit schwerer depressiver Störung allein mit oralen Antidepressiva keine Remission erreicht, was die Nachfrage nach schneller wirkenden Interventionen in überwachten Versorgungsumgebungen hoch hält. Der Ketamine Clinic Markt wird auch durch eine stärkere Akzeptanz von SPRAVATO unterstützt, das im Jahr 2025 weltweit 1,7 Milliarden USD Umsatz erzielte und im Jahr 2026 weiter wuchs, was den Kliniken eine größere zugelassene Produktbasis bietet, um die herum Versorgungspfade aufgebaut werden können. Die FDA-Zulassung von SPRAVATO als Monotherapie im Januar 2025 erweiterte den Kreis der in Frage kommenden Patienten, da Kliniken nicht mehr für jeden therapieresistenten Depressionspatienten auf eine obligatorische gleichzeitige Einnahme oraler Antidepressiva angewiesen waren. Anbieter im Ketamine Clinic Markt reagieren mit strukturierteren Aufnahmeverfahren, engerer Überwachung und integrierten Therapieformaten, um die Patientenbindung zu verbessern und die Preisgestaltung in einem Umfeld zu verteidigen, in dem viele Patienten weiterhin selbst zahlen. Die deutlichste Chance im Ketamine Clinic Markt liegt bei Betreibern, die konforme Verabreichung, stärkere Dokumentation und hybride Versorgungsmodelle kombinieren, da sich die Behandlungsbasis über Depression, Schmerz und verwandte psychiatrische Indikationen hinaus ausweitet.

Wichtigste Erkenntnisse des Berichts

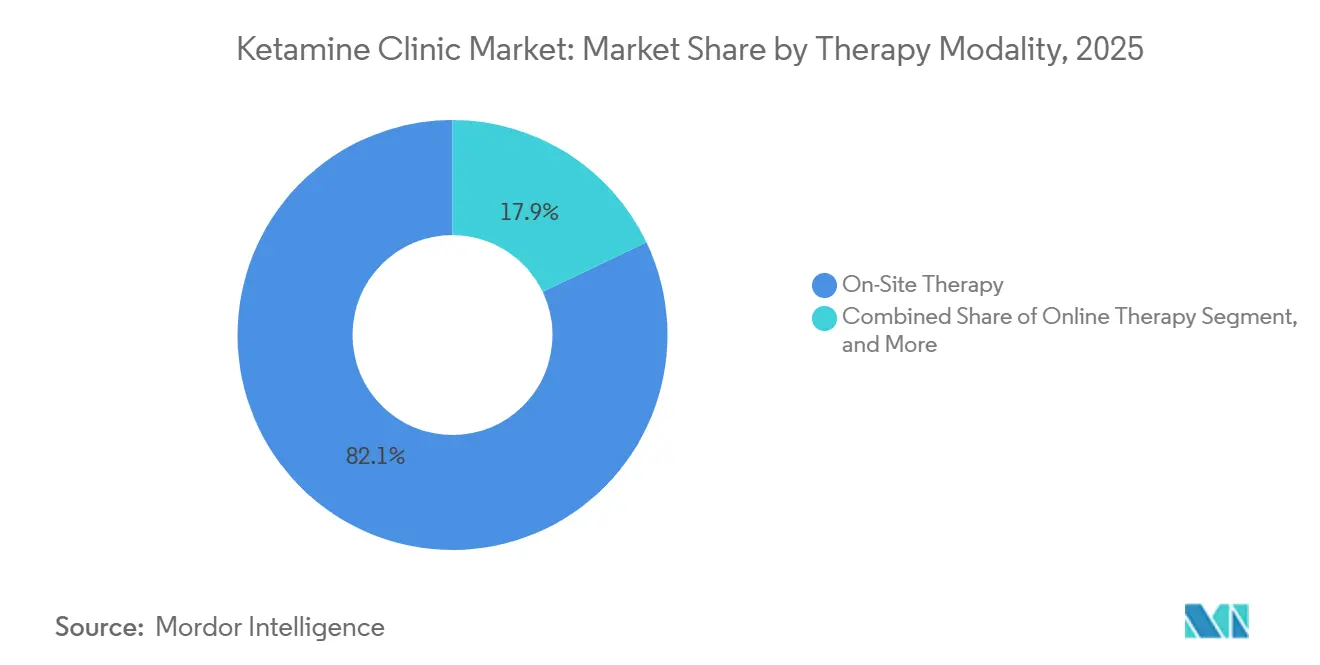

- Nach Therapiemodalität hielt die Vor-Ort-Therapie im Jahr 2025 einen Anteil von 82,12 %, während die Online-Therapie bis 2031 voraussichtlich mit einem CAGR von 12,62 % wachsen wird.

- Nach klinischer Indikation entfiel im Jahr 2025 ein Anteil von 44,17 % der Ketamine Clinic Marktgröße auf Depression, während chronischer Schmerz bis 2031 voraussichtlich mit einem CAGR von 12,17 % wachsen wird.

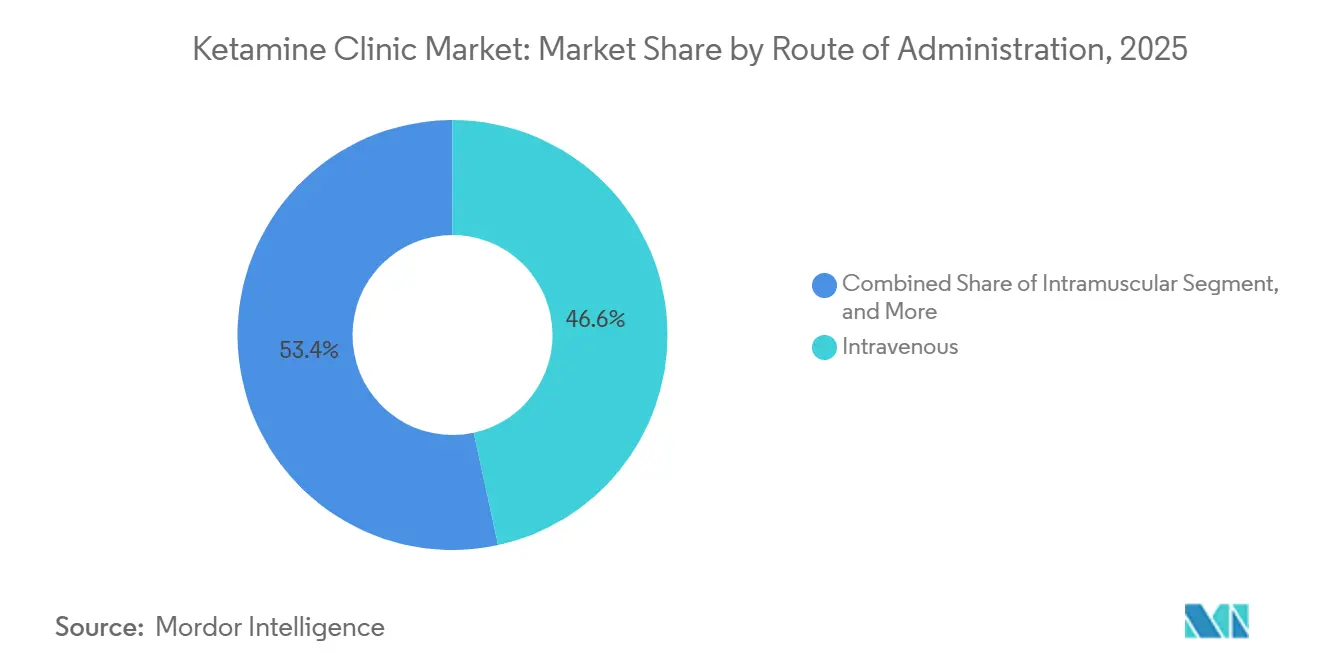

- Nach Verabreichungsweg hielt die intravenöse Verabreichung im Jahr 2025 einen Anteil von 46,59 %, während intranasales Esketamin bis 2031 voraussichtlich mit einem CAGR von 13,57 % wachsen wird.

- Nach Versorgungstyp entfiel im Jahr 2025 ein Anteil von 69,13 % auf reine Medikationsleistungen, während ketamingestützte Psychotherapie bis 2031 voraussichtlich mit einem CAGR von 15,37 % wachsen wird.

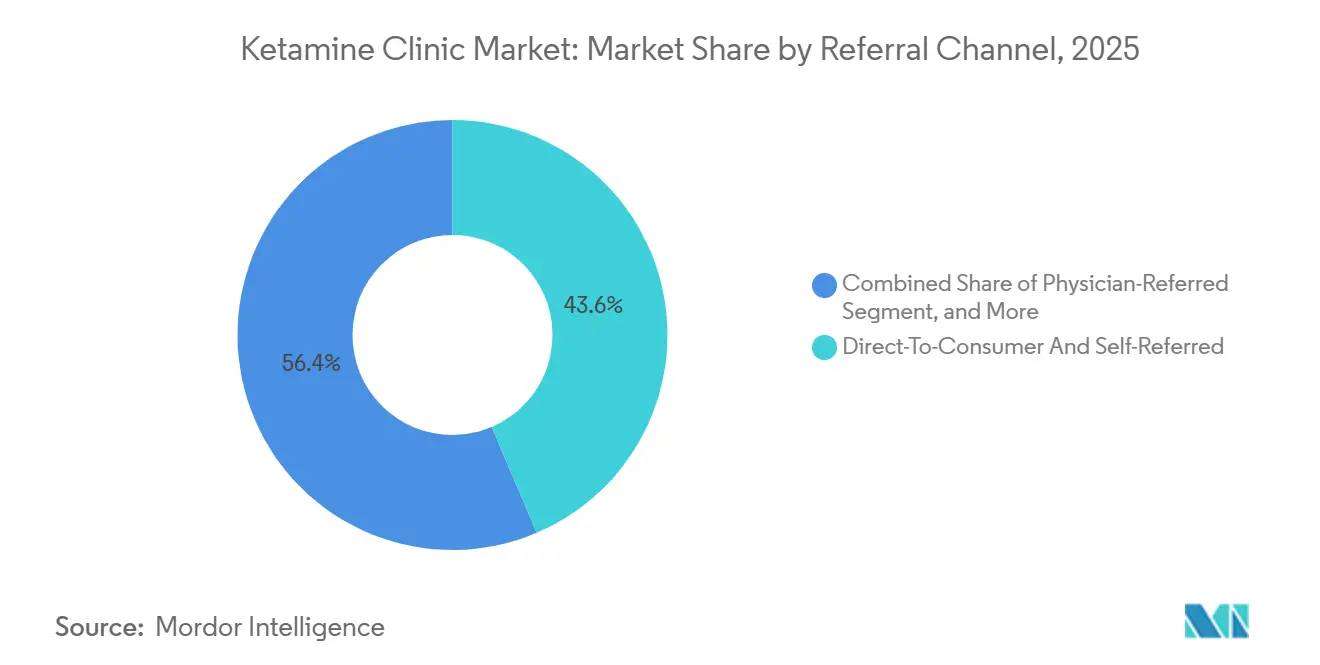

- Nach Überweisungskanal hielten direkte Verbraucheransprache und selbst überwiesene Patienten im Jahr 2025 einen Anteil von 43,62 % und werden bis 2031 ebenfalls voraussichtlich mit einem CAGR von 14,07 % wachsen.

- Nach Geschäftsmodell hielten unabhängig geführte Privatkliniken im Jahr 2025 einen Anteil von 36,32 %, während Forschungs- und klinische Studienzentren bis 2031 voraussichtlich mit einem CAGR von 13,72 % wachsen werden.

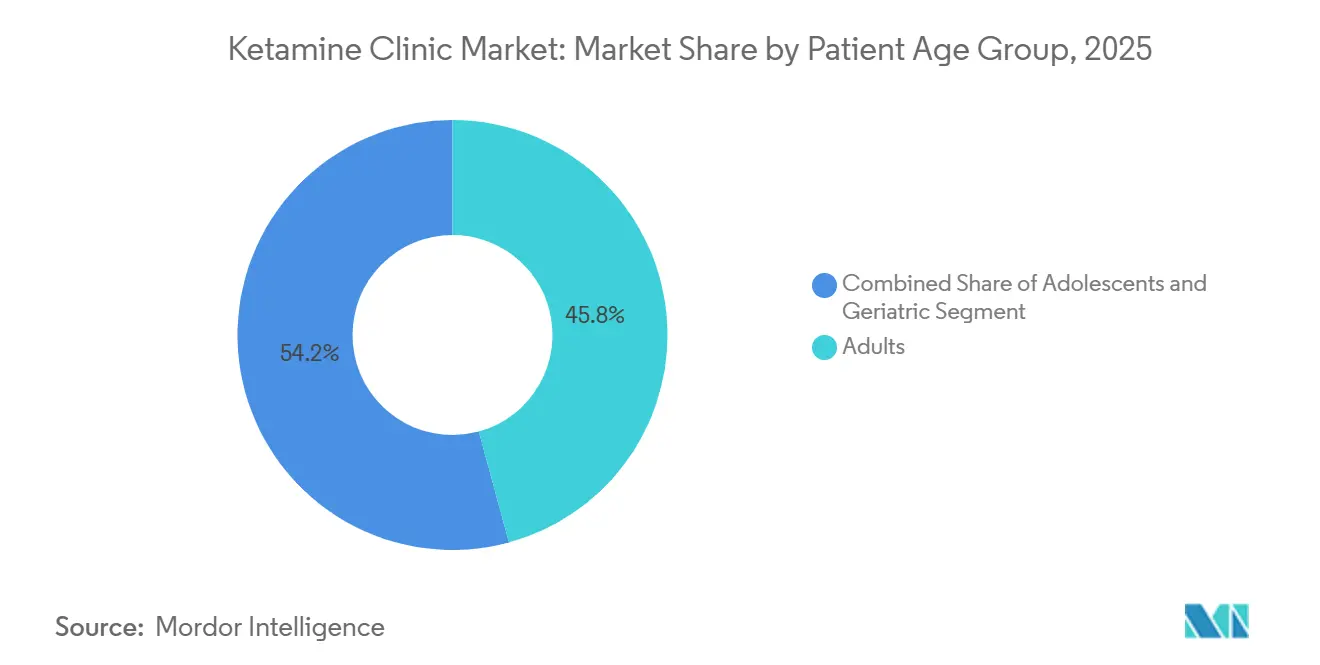

- Nach Patientenaltersgruppe hielten Erwachsene im Jahr 2025 einen Anteil von 45,76 %, während Jugendliche bis 2031 voraussichtlich mit einem CAGR von 12,25 % wachsen werden.

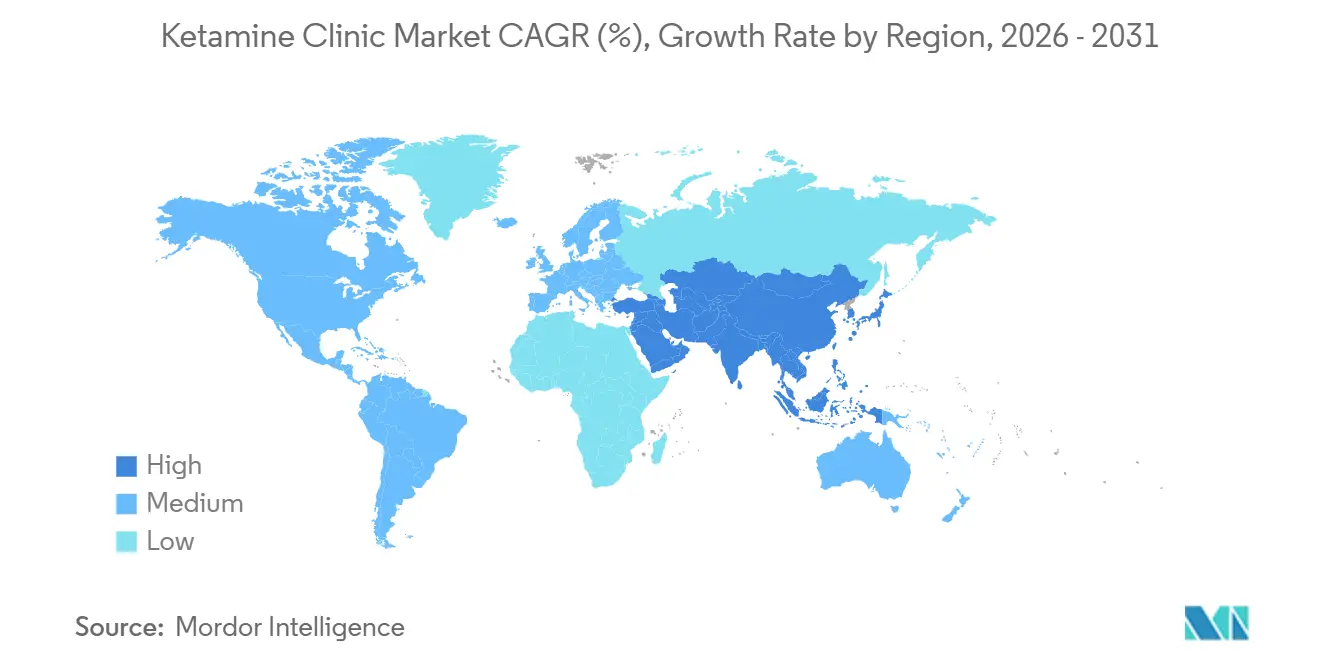

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 53,86 % am Ketamine Clinic Markt, während Asien-Pazifik bis 2031 voraussichtlich mit einem CAGR von 11,64 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Ketamine Clinic Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch therapieresistente Depression | +2.6% | Global, mit konzentrierter Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Schnell wirkende Symptomlinderung gegenüber herkömmlichen Antidepressiva | +2.0% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Ausweitung der Akzeptanz interventioneller Psychiatrie | +1.4% | Nordamerika, Vereinigtes Königreich, Deutschland, Australien | Mittelfristig (2–4 Jahre) |

| SPRAVATO-Zulassung und Evidenzbasis zur Unterstützung der Klinikakzeptanz | +1.3% | Nordamerika, EU, Ausstrahlungseffekte auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Digitale Aufnahme, Überwachung und hybride Versorgung verbessern die Konversion | +0.9% | Nordamerika, Australien | Kurzfristig (≤ 2 Jahre) |

| Veteranen-, Schmerz- und Komorbiditätspatienten erweitern die Nachfrage | +0.8% | Nordamerika, Ausstrahlungseffekte auf Naher Osten & Afrika (Militärbevölkerung) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch therapieresistente Depression erweitert den adressierbaren Patientenpool

Therapieresistente Depression stützt den Ketamine Clinic Markt direkter als die breitere Antidepressiva-Kategorie, da diese Patienten die Kliniken typischerweise nach wiederholtem Medikationsversagen erreichen. Eine gemischtmethodische Studie aus dem Jahr 2025 im British Journal of Psychiatry, die 2.461 Patienten mit schwerer depressiver Strung umfasste, ergab, dass 48 % die Kriterien für therapieresistente Depression erfüllten und 36,9 % vier oder mehr Antidepressiva ausprobiert hatten, wobei stärkere Resistenz mit wirtschaftlicher Inaktivität und Einkommensverlust verbunden war. Ein Leitartikel aus dem Jahr 2025 in Frontiers in Psychiatry bezifferte die Prävalenz therapieresistenter Depression ebenfalls auf 30 % bis 40 % unter antidepressiv behandelten Patienten, was auf eine dauerhafte Obergrenze hinweist, die die orale Pharmakotherapie allein nicht schließt.[1]Frontiers Editorial Office, „Advancing Education in Interventional Psychiatry, Scoping Review of Simulation Training and the Future of Virtual Reality-Based Learning”, Frontiers in Psychiatry, frontiersin.org Dies hält den Überweisungspool ungewöhnlich qualifiziert, da viele Patienten mit dokumentierter Behandlungsgeschichte und einer klareren klinischen Grundlage für eine Eskalation eintreffen. WHO-Regionalberichte, die im September 2025 veröffentlicht wurden, stellten fest, dass weltweit mehr als 1 Milliarde Menschen mit psychischen Erkrankungen leben, was die breite Nachfragebasis unterstreicht, aus der Ketamine Clinics Patienten über mehrere Indikationen hinweg gewinnen können.

Schnell wirkende Symptomlinderung gegenüber herkömmlichen Antidepressiva treibt das Überweisungsvolumen an

Der Ketamine Clinic Markt profitiert vom deutlichen Kontrast zwischen der schnellen Wirkung von Ketamin und dem verzögerten Ansprechmuster herkömmlicher Antidepressiva. Johnson & Johnson erklärte im Januar 2025, dass nach einem dritten gescheiterten oralen Antidepressivum 86 % der Patienten keine Remission erreichen, was Psychiatern einen starken Grund gibt, geeignete Patienten zu schneller wirkenden Optionen zu bewegen.[2]Johnson & Johnson, „Real World Evidence, Effectiveness and Safety of SPRAVATO Therapy”, J&J Medical Connect, jnjmedicalconnect.com Die Phase-4-Studie TRD4005 zeigte eine Verbesserung innerhalb von 24 Stunden nach der ersten Dosis und eine Remissionsrate von 22,5 % in Woche 4 im Vergleich zu 7,6 % für Placebo in 51 ambulanten US-Zentren. Diese Geschwindigkeit ist am wichtigsten bei akuter Suizidideation, da die Zeit bis zur Wirkung beeinflusst, ob der Patient in einem Setting mit höherem Versorgungsbedarf verbleibt oder in eine überwachte ambulante Versorgung wechselt. Ein schnelleres Ansprechen hilft Kliniken auch, den Durchsatz zu verbessern, da Versorgungszyklen verkürzt werden können, ohne die Notwendigkeit einer Überwachung während der Verabreichung zu beseitigen.

Ausweitung der Akzeptanz interventioneller Psychiatrie erweitert die Verschreiberbasis

Der Ketamine Clinic Markt profitiert auch von der breiteren Einbindung der interventionellen Psychiatrie in die Regelausbildung und klinische Praxis. Ein Artikel vom Juni 2025 in Academic Psychiatry beschrieb, wie ein Weiterbildungsprogramm intravenöses racemisches Ketamin in die Ausbildung integrierte und diese Entscheidung mit Belegen verknüpfte, die vergleichbare akute antidepressive Wirkungen zwischen Elektrokrampftherapie und intravenösem Ketamin zeigen. Die Bildungsreihe 2025 des Interventional Psychiatry Consortium umfasste eine eigene Sitzung zu Ketamin und Esketamin mit Dozenten, die mit Yale und Stanford verbunden sind, was zeigt, dass die formale Bildungsaufmerksamkeit über eine kleine Spezialistenbasis hinaus wächst.[3]Interventional Psychiatry Consortium, „Educational Series Including Ketamine and Esketamine Session”, Interventional Psychiatry Consortium, ipconsortium.org Eine Scoping-Review aus dem Jahr 2025 in Frontiers in Psychiatry fand breite Unterstützung für die Ausbildung in interventioneller Psychiatrie unter akademischen Psychiatern und verwies ausdrücklich auf Ketamin, da die periprozedurale Überwachungsanforderungen näher an etablierten interventionellen Behandlungen als an der reinen Routineverordnung liegen. Dies ist für Kliniken wichtig, da eine größere Verschreiberbasis mehr Überweisungen, mehr Vertrautheit mit Überwachungsanforderungen und weniger Zögern bei der überwachten Verabreichung bedeutet.

SPRAVATO-Zulassung und Evidenzbasis zur Unterstützung der Klinikakzeptanz

Die FDA-Zulassung von SPRAVATO am 21. Januar 2025 als erste Monotherapie für Erwachsene mit therapieresistenter Depression beseitigte eine wesentliche Einschränkung, die seine Verwendung jahrelang an eine adjunktive Therapie gebunden hatte. Johnson & Johnson meldete für das erste Quartal 2026 einen SPRAVATO-Umsatz von 468 Millionen USD, ein Anstieg von 46,4 % im Jahresvergleich, was zeigt, dass der zugelassene intranasale Weg innerhalb der überwachten ambulanten Versorgung weiter skaliert. Der Ketamine Clinic Markt profitiert davon, da die zugelassene intranasale Behandlung die Einrichtungskomplexität im Vergleich zu infusionsintensiven Modellen verringert und gleichzeitig die klinische Überwachung unterstützt. Bestehende zertifizierte Verabreichungsstandorte haben die Compliance-Kosten bereits absorbiert, was etablierten Betreibern einen praktischen Vorteil gegenüber neuen Marktteilnehmern verschafft, die versuchen, zugelassene Versorgungspfade von Grund auf aufzubauen. Zusammenfassungen von Real-World-Evidenz, die mehr als 6 Jahre VA-Erfahrung abdecken, unterstützten weiterhin das Sicherheits- und Wirksamkeitsprofil von SPRAVATO, ohne neue Sicherheitssignale zu identifizieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Versicherungsdeckung für Off-Label-Ketaminversorgung | -1.7% | National in den USA, mit teilweisen Ausnahmen in Kanada und der EU | Langfristig (≥ 4 Jahre) |

| Protokollheterogenität und begrenzte Langzeitergebnisdaten | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| FDA- und staatliche Kontrolle von kompoundiertem Ketamin und Telemedizin-Nutzung | -0.7% | Primär USA, regulatorischer Einfluss erstreckt sich auf Kanada und Australien | Kurzfristig (≤ 2 Jahre) |

| Hohe Gesamtbehandlungskosten und Abhängigkeit von Erhaltungstherapie | -0.8% | Global, am stärksten in nicht versicherten oder unterversicherten nordamerikanischen Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Versicherungsdeckung für Off-Label-Ketamin schränkt die Marktexpansion ein

Die Kostenerstattung bleibt eine der beständigsten Einschränkungen des Ketamine Clinic Marktes, da die Erstattung für SPRAVATO deutlich stärker ist als für intravenöses oder kompoundiertes psychiatrisches Ketamin. Das Petrie-Flom Center der Harvard Law School stellte fest, dass Medicare Teil B SPRAVATO nach dem jährlichen Selbstbehalt zu 80 % abdeckt, während Off-Label-Psychedelika- und Ketaminpfade über standardmäßige öffentliche Versicherungsstrukturen wesentlich schwieriger zu erstatten sind. Dies schafft einen gespaltenen Markt, in dem REMS-zertifizierte und krankenhausgebundene Anbieter besser positioniert sind, um innerhalb erstattungsfähiger Kanäle zu arbeiten, während viele unabhängige Infusionsbetreiber weiterhin auf Selbstzahlernachfrage angewiesen sind. Das Ergebnis ist eine geringere Behandlungskontinuität für preissensible Patienten, die möglicherweise die Induktionsphase abschließen, aber nicht auf Erhaltungsplänen bleiben. Dies begrenzt auch die Durchdringung einkommensschwächerer Bevölkerungsgruppen, selbst wenn der klinische Bedarf klar ist.

Protokollheterogenität und begrenzte Langzeitergebnisdaten dämpfen das klinische Vertrauen

Der Ketamine Clinic Markt sieht sich weiterhin mit Zurückhaltung von Kostenträgern und überweisenden Ärzten konfrontiert, da Dosierung, Überwachung und Nachsorgepraktiken bei den Anbietern stark variieren. Eine systematische Übersichtsarbeit aus dem Jahr 2025 in Current Treatment Options in Psychiatry, die 8 Studien zur ketamingestützten Psychotherapie und 421 Teilnehmer umfasste, stellte Symptomverbesserungen fest, hob aber auch kleine Stichproben, variable Protokolle und kurze Nachbeobachtungszeiträume hervor. Eine Cochrane-Übersichtsarbeit aus dem Jahr 2025 mit 67 Studien fand keine klaren Belege für einen Nutzen bei chronischen Schmerzen und wies auf Bedenken hinsichtlich unerwünschter Ereignisse wie Wahnvorstellungen und Delirium bei intravenösen Verabreichungswegen hin. Das standardisierte 5-Tage-Protokoll der Cleveland Clinic bei 1.034 Patienten mit chronischen Schmerzen zeigte, dass Kliniken das Vertrauen verbessern können, wenn sie Abschluss, Wiederholungsnutzung und Nachsorgeergebnisse auf konsistente Weise verfolgen. Solange nicht mehr Anbieter dasselbe tun, wird die Heterogenität die Akzeptanz durch Kostenträger und die breitere klinische Akzeptanz weiterhin verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapiemodalität: Vor-Ort-Infrastruktur dominiert, digitale Versorgung beschleunigt sich

Die Vor-Ort-Therapie hielt im Jahr 2025 82,12 % des Therapiemodalitätssegments und damit den größten Anteil an der Ketamine Clinic Marktgröße. REMS-Anforderungen halten die SPRAVATO-Verabreichung in zertifizierten Einrichtungen mit direkter Aufsicht, was weiterhin die einrichtungsbasierte Versorgung für die zugelassene intranasale Behandlung begünstigt. Sedierung, Dissoziation und Blutdrucküberwachung machen die Vor-Ort-Versorgung auch zum sichersten und am besten verteidigbaren Modell für psychiatrische Behandlungen mit höherem Versorgungsbedarf. Die Hybridtherapie bleibt das Mittelfeld, da sie Kliniken ermöglicht, die Induktion persönlich zu beginnen und Teile der Erhaltungstherapie und Nachsorge in Telemedizin-Workflows zu verlagern. Diese Struktur hilft Betreibern, die Kosten pro Patient zu senken, ohne die Aufsicht in der Akutphase zu entfernen.

Die Online-Therapie wird bis 2031 voraussichtlich mit einem CAGR von 12,62 % wachsen und ist damit die am schnellsten wachsende Modalität im Ketamine Clinic Markt. Das Wachstum wird durch Plattformen angetrieben, die orales und sublinguales kompoundiertes Ketamin mit digitalem Aufnahmeverfahren, Fernverschreibung und asynchroner Überwachung anbieten, wo die Regulierung dies erlaubt. Die Ketamine Clinic Branche bewegt sich auf Betreiber zu, die sowohl konforme persönliche Verabreichung als auch digitale Patientengewinnung verwalten können, ohne die klinische Überprüfung zu schwächen. Diese doppelte Positionierung hilft Kliniken, Patienten früher zu gewinnen, das Engagement nach der Induktion zu verlängern und die Konversion entlang des Versorgungspfades zu verbessern. Der größere zertifizierte Standortfußabdruck in den Vereinigten Staaten erleichtert es auch digitalen Plattformen, die Fernaufnahme mit überwachter persönlicher Verabreichung zu verbinden, wenn dies erforderlich ist.

Nach klinischer Indikation: Depression verankert den Umsatz, chronischer Schmerz verändert das Wachstumsprofil

Depression hielt im Jahr 2025 44,17 % des klinischen Indikationssegments und war damit die größte Umsatzbasis im Ketamine Clinic Markt. Diese Führungsposition spiegelt die Stärke der Überweisungen bei therapieresistenter Depression und den klareren Erstattungsweg wider, der über SPRAVATO für geeignete Patienten verfügbar ist. Angststörungen, PTBS, Zwangsstörungen und Substanzgebrauchsstörungen tragen alle ein bedeutendes Volumen bei, verbleiben aber weiterhin stärker in Selbstzahlerkanälen. Diese Mischung hält Depression im Mittelpunkt, da es das Segment ist, das am stärksten mit einem zugelassenen Produkt, klareren Überweisungsmustern und stärkerer klinischer Vertrautheit übereinstimmt. Es bedeutet auch, dass Kliniken mit besseren psychiatrischen Bewertungs- und Dokumentationssystemen besser positioniert sind, um die Auslastung hoch zu halten.

Chronischer Schmerz wird bis 2031 voraussichtlich mit einem CAGR von 12,17 % wachsen und ist damit die am schnellsten wachsende Indikation im Ketamine Clinic Markt. Die Cleveland Clinic berichtete, dass 86,1 % der Patienten ihr Niedrigdosis-Infusionsprotokoll abschlossen und 80 % für Wiederholungsinfusionen zurückkehrten, während 20 % bis 46 % nach 3 und 6 Monaten eine klinisch bedeutsame Verbesserung erzielten, was eine stärkere Bindungsökonomie als bei einmaliger episodischer Versorgung unterstützt. Eine Metaanalyse aus dem Jahr 2024 in Frontiers in Psychiatry über Veteranenstichproben ergab eine Effektgröße von 1,8 für Ketamin über Schmerz, Depression und PTBS hinweg, was eine Multi-Indikations-Positionierung für Kliniken unterstützt, die bereits über Überwachungskapazitäten verfügen. Andere Indikationen, wie Essstörungen und identitätsbezogenes Trauma, bleiben Nischen in einem frühen Stadium, beginnen aber mehr strukturierte Protokollentwicklung durch psychotherapieverknüpfte Versorgung anzuziehen. Der Ketamine Clinic Markt bleibt daher durch Depression verankert, während chronischer Schmerz das Nachfrageprofil verbreitert und das Erhaltungspotenzial ausdehnt.

Nach Verabreichungsweg: Intravenös führt, intranasales Esketamin verändert den Protokollmix

Die intravenöse Verabreichung hielt im Jahr 2025 46,59 % des Verabreichungswegsegments und war damit der führende Weg im Ketamine Clinic Markt. Intravenöses Ketamin bleibt der Referenzpfad für viele Protokolle bei therapieresistenter Depression und Schmerz, da die Dosistitration präzise und der Wirkungseintritt schnell ist. Intramuskuläre und subkutane Wege halten kleinere Anteile, bleiben aber klinisch relevant, wo der venöse Zugang schwierig ist oder die prozedurale Belastung reduziert werden muss. Dies bewahrt einen starken Platz für infusionszentrierte Versorgung, auch wenn sich der Produktmix ändert. Es unterstützt auch die Premiumposition von krankenhausgebundenen und spezialisierten Kliniken, die eine höhere Überwachungsintensität bewältigen können.

Intranasales Esketamin wird bis 2031 voraussichtlich mit einem CAGR von 13,57 % wachsen und ist damit der am schnellsten wachsende Weg. Die FDA-Monotherapiezulassung vom Januar 2025 erweiterte den Patientenpool für die intranasale Anwendung und beseitigte die Notwendigkeit einer obligatorischen gleichzeitigen oralen Antidepressivaverschreibung in jedem geeigneten Fall therapieresistenter Depression. Die intranasale Behandlung reduziert auch die Pflegeintensität und die Klinikeinrichtungskomplexität im Vergleich zu infusionsintensiven Modellen, was die Expansion für zugelassene ambulante Einrichtungen erleichtert. Sublinguale und orale Wege wachsen in Telemedizinkanälen, aber Bedenken hinsichtlich kompoundierter Formulierungen und inkonsistenter Dosierung begrenzen weiterhin, wie weit diese Teilsegmente unter engerer regulatorischer Überprüfung skalieren können. Der Ketamine Clinic Markt bewegt sich daher auf ein gemischteres Wegprofil zu, wobei die intravenöse Versorgung ihre Premiumrolle beibehält, während die intranasale Therapie die Reichweite der überwachten ambulanten Behandlung ausdehnt.

Nach Versorgungstyp: Reine Medikation dominiert, ketamingestützte Psychotherapie verzeichnet die schnellste Expansion

Reine Medikationsleistungen hielten im Jahr 2025 69,13 % des Versorgungstypsegments, was die infusionszentrierten Ursprünge eines Großteils des Ketamine Clinic Marktes widerspiegelt. Viele Anbieter wurden zunächst rund um Medikamentenverabreichung, Beobachtung und Symptomlinderung aufgebaut, nicht um integrierte Psychotherapieprogramme. Diese Grundlage unterstützt weiterhin einen großen Teil des aktuellen Umsatzes, da sie operativ einfacher und leichter über überwachungsbasierte Klinikformate skalierbar ist. Sie passt auch sowohl zur zugelassenen intranasalen Verabreichung als auch zu etablierten intravenösen Infusions-Workflows. Infolgedessen bleibt die reine Medikationsversorgung das größte Format, auch wenn sich die Patientenerwartungen ändern.

Ketamingestützte Psychotherapie wird bis 2031 voraussichtlich mit einem CAGR von 15,37 % wachsen, was die schnellste Rate über alle Segmentierungstypen in dieser Studie ist. Eine Studie aus dem Jahr 2025 im British Journal of Psychiatry ergab, dass Ketamininfusionen in Kombination mit Psychotherapie und einer strukturierten Umgebung die Depressionsverbesserung für mindestens 8 Wochen aufrechterhielten, verglichen mit dem kürzeren Wirkungsfenster, das bei Ketamin allein beobachtet wurde. Eine systematische Übersichtsarbeit aus dem Jahr 2026 in Psychopharmacology berichtete ebenfalls über signifikante Reduktionen depressiver Symptome in 11 Studien zur ketamingestützten Psychotherapie. Gruppenbasierte Formate haben ebenfalls Potenzial gezeigt, wobei eine Pilotstudie aus dem Jahr 2025 in Frontiers in Psychiatry vollständige Retention und bedeutsame Rückgänge bei Depressions- und Angstscores berichtete, wenn ketamingestützte Gruppenpsychotherapie mit kognitiver Verarbeitungstherapie kombiniert wurde. Die Ketamine Clinic Branche bewegt sich auf längere Engagementzyklen und höherwertige integrierte Programme zu, was der psychotherapieverknüpften Versorgung eine stärkere kommerzielle Rolle als der reinen Medikation verleiht.

Nach Überweisungskanal: Selbstüberweisung signalisiert starke Verbrauchernachfrage mit Qualitätsimplikationen

Direkte Verbraucheransprache und selbst überwiesene Patienten hielten im Jahr 2025 43,62 % des Überweisungskanalsegments und hatten damit den größten Anteil im Ketamine Clinic Markt. Dies zeigt, dass viele Patienten nicht über traditionelle Psychiater- oder Kostenträgerpfade in die Versorgung eintreten, sondern direkt nach neuen Optionen suchen, nachdem sie wiederholt unter Symptombelastung gelitten haben. Dieses Muster ist konsistent mit therapieresistenten psychischen Erkrankungen, bei denen Patienten oft nach dem Ausschöpfen mehrerer Medikationslinien eintreffen. Es hält auch die verbraucherorientierte digitale Aufnahme und Suchsichtbarkeit für das Klinikwachstum wichtig. Gleichzeitig schafft die Selbstüberweisung mehr Variation in der Fallkomplexität und diagnostischen Sicherheit beim ersten Kontaktpunkt.

Dieser Kanal wird bis 2031 ebenfalls voraussichtlich mit einem CAGR von 14,07 % wachsen, was ihn zum am schnellsten wachsenden Überweisungspfad im Ketamine Clinic Markt macht. Arztüberwiesene Patienten bringen tendenziell stärkere Dokumentation und höhere Abschlussraten mit, weshalb Kliniken weiterhin Psychiater- und Gesundheitssystembeziehungen schätzen. Staatlich verknüpfte Versorgungspfade könnten sich im Laufe der Zeit ebenfalls ausweiten, da mehr überwachte Programme in institutionelle Einrichtungen integriert werden, insbesondere bei Veteranen- und Schmerzpopulationen. Die Kernherausforderung besteht darin, dass selbst überwiesene Patienten weniger wahrscheinlich mit vollständig verifizierten Abklärungen therapieresistenter Depression eintreffen, was die standardisierte Ergebnisberichterstattung über Kliniken hinweg erschwert. Betreiber mit engerer Voraufnahme-Überprüfung und konsistenteren Eignungsprotokollen werden besser positioniert sein, diesen volumenstarken Kanal in dauerhaftes Kostenträger- und Arztvertrauen umzuwandeln.

Nach Geschäftsmodell: Unabhängige Kliniken halten den größten Anteil, Forschungszentren treiben das schnellste Wachstum

Unabhängig geführte Privatkliniken hielten im Jahr 2025 36,32 % des Geschäftsmodellsegments und waren damit die größte Betreiberkategorie im Ketamine Clinic Markt. Dies spiegelt die unternehmerischen Ursprünge des Sektors wider, in dem viele frühe Anbieter lokale Selbstzahler-Infusionsmodelle aufbauten, bevor größere Systeme eintraten. Franchisenetzwerke, krankenhausgebundene Zentren und Praxiserweiterungsmodelle in der Anästhesiologie oder Psychologie halten ebenfalls bedeutende Positionen. Krankenhausgebundene Betreiber profitieren von bestehenden Versicherungs- und Compliance-Systemen, während prozedurale Praxen von der Personalvertrautheit mit überwachter Verabreichung profitieren. Dennoch behalten unabhängige Kliniken einen großen Anteil, da sie früh eingetreten sind und in vielen lokalen Märkten aktiv bleiben.

Forschungs- und klinische Studienzentren werden bis 2031 voraussichtlich mit einem CAGR von 13,72 % wachsen und sind damit das am schnellsten wachsende Geschäftsmodell. Dies spiegelt die Überschneidung zwischen investigativer Infrastruktur und kommerzieller Klinikversorgung wider, da neuere psychiatrische und psychedelika-angrenzende Programme die späten Entwicklungsphasen durchlaufen. Der Ketamine Clinic Markt wird wahrscheinlich mehr Anbieter sehen, die Studienarbeit nutzen, um Betriebskosten auszugleichen und die Protokolldisziplin zu stärken, da neuere Produkte Entwicklungspfade durchlaufen. Dieses Modell kann widerstandsfähiger sein als reine Selbstzahlerstrukturen, da es Patientenversorgung mit gesponserter Forschungsaktivität verbindet. Es erklärt auch, warum Betreiber mit stärkeren institutionellen Verbindungen möglicherweise gleichmäßiger skalieren als Kliniken, die nur auf Selbstzahlervolumen und wiederholte Erhaltungsnachfrage angewiesen sind.

Nach Patientenaltersgruppe: Erwachsene führen, Jugendnachfrage verändert Aufnahmeprotokolle

Erwachsene hielten im Jahr 2025 45,76 % des Patientenaltersgruppensegments und blieben damit die führende Alterskohorte im Ketamine Clinic Markt. Dies spiegelt das demografische Zentrum der therapieresistenten Depression wider, wo Patienten im erwerbsfähigen Alter oft nach mehreren erfolglosen Antidepressivaversuchen vorstellig werden. Geriatrische Patienten bilden eine wichtige sekundäre Gruppe, da Behandlungsresistenz und chronischer Schmerz in älteren Bevölkerungsgruppen häufig zusammentreffen. Kardiovaskuläre Überwachung und Komorbiditätsprüfung können die Verabreichung in dieser Altersgruppe jedoch komplexer machen. Erwachsene bleiben daher die größte Kohorte, da Bedarf, Überweisungsmuster und Klinikeignung in dieser Gruppe am deutlichsten übereinstimmen.

Jugendliche werden bis 2031 voraussichtlich mit einem CAGR von 12,25 % wachsen und sind damit das am schnellsten wachsende Alterssegment. Ein Bericht aus dem Jahr 2026 im Journal of Military, Veteran, and Family Health beschrieb signifikante PTBS-Score-Reduktionen, nachdem sublinguales Ketamin mit einem intensiven ambulanten Programm kombiniert wurde, was den breiteren Punkt unterstützt, dass jüngere traumaverknüpfte Präsentationen in überwachten Versorgungspfaden mehr Aufmerksamkeit auf sich ziehen. Kliniken, die Jugendliche versorgen, müssen Anforderungen an die elterliche Einwilligung, staatliche Verschreibungsbeschränkungen und das Fehlen einer FDA-Pädiatriebeschriftung für Ketaminformulierungen berücksichtigen. Dies begünstigt tendenziell krankenhausgebundene und Franchise-Betreiber gegenüber kleineren eigenständigen Kliniken mit weniger rechtlichen und administrativen Ressourcen. Der Ketamine Clinic Markt verbreitert sich daher nach Alter, aber das Wachstum bei jüngeren Patienten wird eine standardisiertere Aufnahme und Governance erfordern, als die meisten Anbieter heute verwenden.

Geografische Analyse

Nordamerika hielt im Jahr 2025 53,86 % des Ketamine Clinic Marktanteils und war damit der größte regionale Beitragszahler. Die Region vereint die tiefste Klinikinfrastruktur, die stärkste Präsenz zugelassener Produkte und die breiteste Basis an Psychiatern und interventionellen Anbietern. Im Jahr 2026 waren in den Vereinigten Staaten mehr als 7.000 REMS-zertifizierte SPRAVATO-Verabreichungsstandorte in Betrieb, was zeigt, wie weit die überwachte Versorgungskapazität in kurzer Zeit ausgebaut wurde. Kanada baut private Ketamine Clinic-Kapazitäten auf, aber das Fehlen einer breiten zugelassenen Esketaminabdeckung hält einen Großteil der Versorgung in Selbstzahlerkanälen. Die im Januar 2025 angekündigten US-Telemedizinregeln werden weiterhin prägen, wie digitale Erstanbieter im Ketamine Clinic Markt expandieren, ohne ein Compliance-Risiko bei kontrollierten Substanzen zu schaffen.

Europa ist das zweitgrößte regionale Segment im Ketamine Clinic Markt, wobei Deutschland, das Vereinigte Königreich und Frankreich die Akzeptanz anführen. Die Region schreitet durch eine Mischung aus Selbstzahlung und formaleren Bewertungspfaden voran, die an nationale Erstattungssysteme gebunden sind. Nachmarktliche Erfahrungen aus akademischen Zentren in Ländern wie Italien und Spanien haben weiterhin das Sicherheits- und Wirksamkeitsprofil unterstützt, das in früheren SPRAVATO-Studien beobachtet wurde. Eine breitere Unterstützung durch Gesundheitstechnologiebewertungen würde das arztüberwiesene Volumen wesentlich steigern, während private Kliniken weiterhin Nachfrage aufbauen, bevor umfassendere Deckungsentscheidungen getroffen werden.

Asien-Pazifik wird bis 2031 voraussichtlich mit einem CAGR von 11,64 % wachsen und ist damit die am schnellsten wachsende regionale Komponente der Ketamine Clinic Marktgrößenprognose. Australien führt die regionale Entwicklung an, wobei Avive Health Mitte 2026 eine Klinik in Melbourne eröffnet und 120 stationäre Betten in 2 viktorianischen Krankenhäusern für ketamin- und psychedelika-gestützte Therapien hinzufügt. Japan und Südkorea verzeichnen eine zunehmende Off-Label-Nutzung von intravenösem Ketamin in anästhesiologienahen Umgebungen, während der private Krankenhaussektor Chinas Infusionsinfrastruktur für psychiatrische und anästhetische Anwendungen aufbaut. Indien und ein Großteil der weiteren Asien-Pazifik-Peripherie befinden sich noch in einem frühen Stadium, da regulatorische Heterogenität und Psychiaterdichte die kurzfristige Durchdringung weiterhin begrenzen. Der Nahe Osten und Afrika sowie Südamerika bleiben kleinere Teile des Ketamine Clinic Marktes, wobei GCC-Länder und Brasilien am ehesten früher voranschreiten dürften, da private Gesundheitskapazitäten und einkommensstärkere Patientenpools die Einführung neuartiger Therapien stärker unterstützen.

Wettbewerbslandschaft

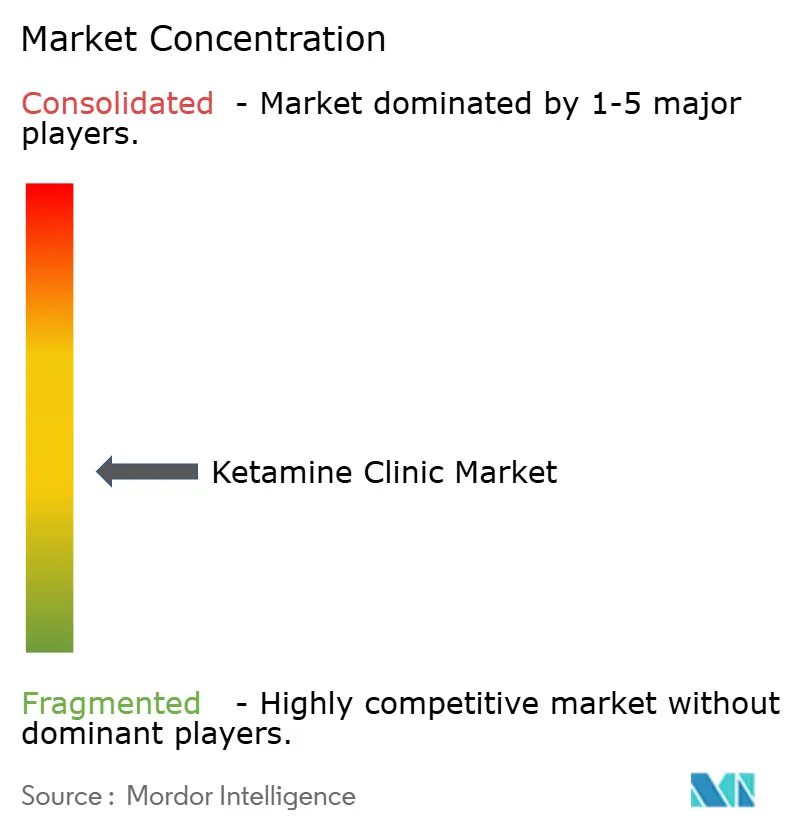

Der Ketamine Clinic Markt weist eine mittlere Konzentration mit zunehmendem Wettbewerb zwischen unabhängigen Kliniken, Franchisenetzwerken, krankenhausgebundenen Anbietern und Telemedizinplattformen auf. Kein einzelner Betreiber hält einen national dominanten Anteil, was die Anbieterbasis über lokale und regionale Märkte hinweg fragmentiert hält. Der Wettbewerb ist hauptsächlich lokal für die Vor-Ort-Behandlung und breiter für die digitale Aufnahme und Patientengewinnung. Dies hält klinische Differenzierung, Protokollqualität und Aufnahmekonversion zentral für die Leistung. Johnson & Johnson hat eine besondere Rolle im Ketamine Clinic Markt, da das Unternehmen das einzige FDA-zugelassene Esketaminprodukt liefert und einen großen Teil des überwachten Verabreichungsrahmens durch SPRAVATO und REMS-verknüpfte Versorgungspfade verankert.

Führende Betreiber setzen zunehmend auf gebündelte Versorgungsmodelle, die Ketamin mit Psychotherapie, transkranieller Magnetstimulation und engerer Überwachung kombinieren. HOPE Therapeutics nutzte die im Januar 2025 und Mai 2025 angekündigte Finanzierung, um die Übernahme von Dura Medical, Kadima und NeuroSpa als Teil eines umfassenderen Aufbaus interventioneller Psychiatrie zu unterstützen. Das Unternehmen begann auch, EMOCARE KI-Überwachung in seinem Netzwerk einzusetzen, was zeigt, wie digitale Überwachung Teil der Klinikdifferenzierung wird. Die Monotherapie-Zulassungserweiterung von Johnson & Johnson im Jahr 2025 und das anhaltende Produktwachstum erleichterten die Einbindung der intranasalen Behandlung in ambulante Klinikmodelle. Die Expansion von Avive Health im Jahr 2026 in Australien zeigt auch, dass das Kapazitätswachstum über eigenständige Infusionszentren hinaus in größere psychische Gesundheitseinrichtungen ausgedehnt wird.

Der Ketamine Clinic Markt zeigt auch eine wachsende Kluft zwischen Betreibern, die auf disziplinierter Compliance aufgebaut sind, und solchen, die sich zu stark auf den Schwung der Selbstzahlung verlassen haben. Anbieter, die standardisierte Ergebnismessungen, stärkere EHR-verknüpfte Dokumentation und kostenträgerbereite Unterlagen erstellen, sind besser positioniert, um im Laufe der Zeit auf Arbeitgeber- und Gesundheitssystemkanäle zuzugreifen. Kleinere Technologieunternehmen helfen Kliniken auch dabei, die Lead-Qualifizierung und Vitalzeichenüberwachung zu verbessern, was die operative Lücke zwischen größeren Netzwerken und unabhängigen Standorten verringert. Das Ergebnis ist ein Ketamine Clinic Markt, der mäßig fragmentiert bleibt, sich aber auf eine klarere Differenzierung auf der Grundlage von Compliance, integrierter Versorgung und Evidenzgenerierung zubewegt.

Ketamine Clinic Branchenführer

Bloom Mental Health

HealingMaps Ketamine Network

Johnson and Johnson Services, Inc.

Nue Life Health

Revitalist Lifestyle and Wellness Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Die Klinik von Avive Health in Melbourne soll eröffnet werden und 120 stationäre Betten in zwei viktorianischen Krankenhäusern hinzufügen, die Ketamin- und psychedelika-gestützte Therapien anbieten und jährlich etwa 2.000 Aufnahmen unterstützen.

- März 2026: Das US-Veteranenministerium bestätigte den Einsatz von Ketamin und Esketamin in 53 VA-Medizineinrichtungen während einer Anhörung des Senatsausschusses für Veteranenangelegenheiten zum parteiübergreifenden VHA Novel Therapeutics Preparedness Act von 2026; das Gesetz würde auch ein eigenes Büro für neuartige Therapeutika innerhalb der VA einrichten.

- Mai 2025: HOPE Therapeutics unterzeichnete ein Schuldfinanzierungs-Termsheet über 7,8 Millionen USD mit Universal Capital zur Finanzierung der Übernahmen von Dura Medical, Kadima und NeuroSpa und trieb damit seinen nationalen Zusammenschluss von Kliniken für interventionelle Psychiatrie voran, die intravenöses Ketamin, transkranielle Magnetstimulation und KI-basierte Überwachung anbieten.

- Januar 2025: Die FDA genehmigte SPRAVATO (Esketamin) als erste Monotherapie für Erwachsene mit therapieresistenter Depression, basierend auf der randomisierten doppelblinden Phase-4-Studie TRD4005, die eine Remissionsrate von 22,5 % in Woche 4 gegenüber 7,6 % für Placebo zeigte; dies war die erste derartige Zulassung der FDA nach einem Priority Review.

Globaler Ketamine Clinic Marktbericht – Umfang

Eine Ketamine Clinic ist eine spezialisierte medizinische Einrichtung, die kontrollierte Dosen von Ketamin Off-Label verabreicht, um schwere, therapieresistente psychische Erkrankungen wie Depression, Angststörungen und PTBS zu behandeln. Der Ketamine Clinic Markt umfasst die globalen Gesundheitsunternehmen und Telemedizin-Anbieter, die diese Leistungen erbringen.

Der Ketamine Clinic Markt ist segmentiert nach Therapiemodalität, klinischer Indikation, Verabreichungsweg, Versorgungstyp, Überweisungskanal, Geschäftsmodell, Patientenaltersgruppe und Geografie. Nach Therapiemodalität bieten Kliniken Vor-Ort-Therapie, Online-Therapie und Hybridtherapie-Optionen an. Nach klinischer Indikation behandeln Ketamintherapien Depression, Angststörungen, posttraumatische Belastungsstörung, Zwangsstörung, Substanzgebrauchsstörungen, chronischen Schmerz und andere Erkrankungen. Nach Verabreichungsweg werden Therapien intravenös, intramuskulär, intranasal als Esketamin, sublingual und oral sowie subkutan verabreicht. Nach Versorgungstyp bieten Kliniken reine Medikationsansätze oder ketamingestützte Psychotherapie an. Nach Überweisungskanal greifen Patienten über direkte Verbraucheransprache und Selbstüberweisung, Arztüberweisung oder Kostenträger- und Fallmanagement-Überweisungspfade auf Leistungen zu. Nach Geschäftsmodell umfasst der Markt unabhängig geführte Privatkliniken, Franchise-Kliniken, krankenhausgebundene Kliniken, Forschungs- und klinische Studienzentren sowie Praxiserweiterungen in der Anästhesiologie und Psychologie. Nach Patientenaltersgruppe sind die Leistungen auf Jugendliche, Erwachsene und die geriatrische Bevölkerung zugeschnitten. Geografisch erstreckt sich der Markt auf Nordamerika (Vereinigte Staaten, Kanada, Mexiko), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Rest Europas), Asien-Pazifik (China, Japan, Indien, Australien, Südkorea, Rest Asien-Pazifik), Naher Osten & Afrika (GCC, Südafrika, Rest Naher Osten & Afrika) und Südamerika (Brasilien, Argentinien, Rest Südamerikas), was die globale Expansion ketaminbasierter Therapien widerspiegelt.

| Vor-Ort-Therapie |

| Online-Therapie |

| Hybridtherapie |

| Depression |

| Angststörungen |

| Posttraumatische Belastungsstörung |

| Zwangsstörung |

| Substanzgebrauchsstörungen |

| Chronischer Schmerz |

| Sonstige klinische Indikationen |

| Intravenös |

| Intramuskulär |

| Intranasales Esketamin |

| Sublingual und oral |

| Subkutan |

| Reine Medikation |

| Ketamingestützte Psychotherapie |

| Direkte Verbraucheransprache und Selbstüberweisung |

| Arztüberweisung |

| Kostenträger- und Fallmanagement-Überweisung |

| Unabhängig geführte Privatkliniken |

| Franchise-Kliniken |

| Krankenhausgebundene Kliniken |

| Forschungs- und klinische Studienzentren |

| Praxiserweiterungen in der Anästhesiologie und Psychologie |

| Jugendliche |

| Erwachsene |

| Geriatrisch |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest Asien-Pazifik | |

| Naher Osten & Afrika | GCC |

| Südafrika | |

| Rest Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas |

| Nach Therapiemodalität | Vor-Ort-Therapie | |

| Online-Therapie | ||

| Hybridtherapie | ||

| Nach klinischer Indikation | Depression | |

| Angststörungen | ||

| Posttraumatische Belastungsstörung | ||

| Zwangsstörung | ||

| Substanzgebrauchsstörungen | ||

| Chronischer Schmerz | ||

| Sonstige klinische Indikationen | ||

| Nach Verabreichungsweg | Intravenös | |

| Intramuskulär | ||

| Intranasales Esketamin | ||

| Sublingual und oral | ||

| Subkutan | ||

| Nach Versorgungstyp | Reine Medikation | |

| Ketamingestützte Psychotherapie | ||

| Nach Überweisungskanal | Direkte Verbraucheransprache und Selbstüberweisung | |

| Arztüberweisung | ||

| Kostenträger- und Fallmanagement-Überweisung | ||

| Nach Geschäftsmodell | Unabhängig geführte Privatkliniken | |

| Franchise-Kliniken | ||

| Krankenhausgebundene Kliniken | ||

| Forschungs- und klinische Studienzentren | ||

| Praxiserweiterungen in der Anästhesiologie und Psychologie | ||

| Nach Patientenaltersgruppe | Jugendliche | |

| Erwachsene | ||

| Geriatrisch | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest Asien-Pazifik | ||

| Naher Osten & Afrika | GCC | |

| Südafrika | ||

| Rest Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Ketamine Clinic Markt bis 2031 erreichen?

Der Ketamine Clinic Markt wird voraussichtlich bis 2031 2,53 Milliarden USD erreichen, ausgehend von 1,55 Milliarden USD im Jahr 2026 bei einem CAGR von 10,32 %.

Welche Region führt die Ketamine Clinic Nachfrage heute an?

Nordamerika führt mit einem Anteil von 53,86 % im Jahr 2025, da es über die stärkste Klinikinfrastruktur, Präsenz zugelassener Produkte und Verschreiberbasis verfügt.

Welche Therapiemodalität ist die größte und welche wächst am schnellsten?

Die Vor-Ort-Therapie war im Jahr 2025 mit einem Anteil von 82,12 % die größte Modalität, während die Online-Therapie bis 2031 voraussichtlich am schnellsten mit einem CAGR von 12,62 % wachsen wird.

Warum steigt die Nachfrage nach ketaminbasierter Versorgung?

Die Haupttreiber sind die hohe Belastung durch therapieresistente Depression, schnellere Symptomlinderung als bei herkömmlichen Antidepressiva, eine breitere Akzeptanz der interventionellen Psychiatrie und eine stärkere Klinikakzeptanz nach der SPRAVATO-Monotherapiezulassung im Jahr 2025.

Warum gewinnt ketamingestützte Psychotherapie an Bedeutung?

Ketamingestützte Psychotherapie wird voraussichtlich mit einem CAGR von 15,37 % wachsen, da klinische Studien zeigen, dass die Kombination von Ketamin mit Psychotherapie die Symptomverbesserung über das kürzere Wirkungsfenster hinaus verlängern kann, das bei alleiniger Medikation beobachtet wird.

Was sind die größten Hindernisse für eine breitere Klinikexpansion?

Die Haupthindernisse sind die begrenzte Versicherungsdeckung für Off-Label-Ketaminwege, Protokollvariationen, regulatorische Kontrolle rund um Telemedizin und Kompoundierung sowie die hohen Kosten für die vollständige Behandlung und Erhaltungstherapie.

Seite zuletzt aktualisiert am: