Marktgröße und Marktanteil für die Behandlung von neurotrophischer Keratitis

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

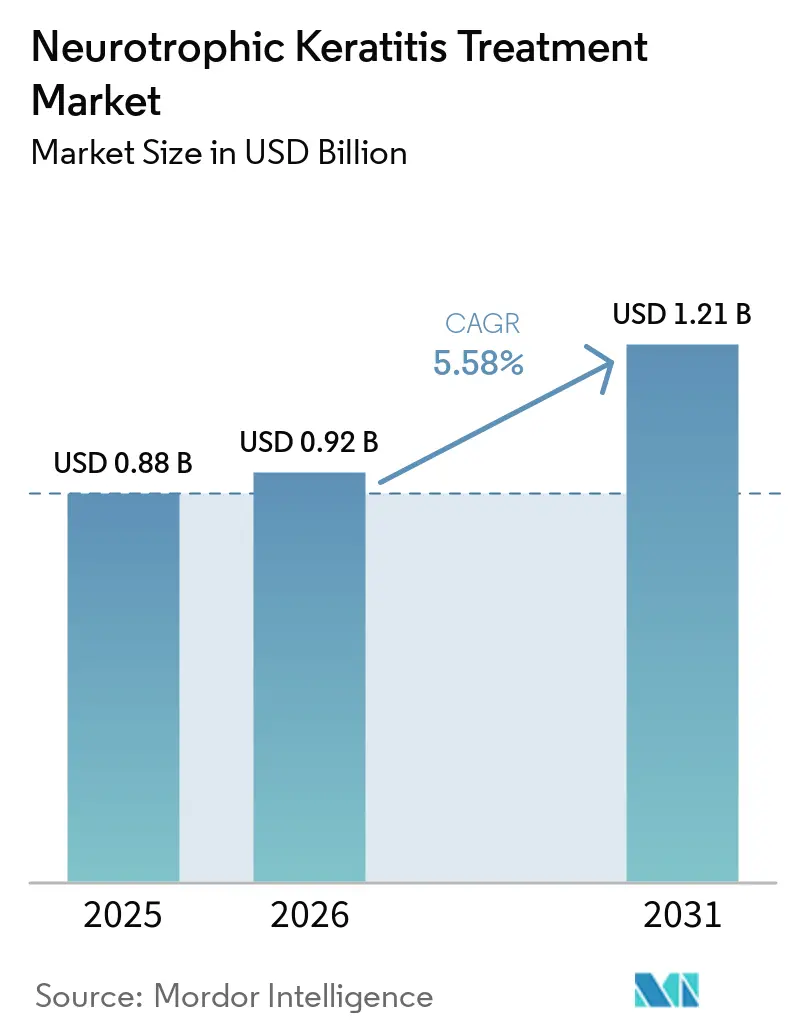

| Marktgröße (2026) | 0.92 Milliarden US-Dollar |

| Marktgröße (2031) | 1.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Behandlung von neurotrophischer Keratitis von Mordor Intelligence

Die Marktgröße für die Behandlung von neurotrophischer Keratitis soll von 0,88 Milliarden USD im Jahr 2025 und 0,92 Milliarden USD im Jahr 2026 auf 1,21 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 5,58 % verzeichnen.

Beschleunigte Diagnose, das Auslaufen der Orphan-Exklusivität von Cenegermin im August 2025 und die Einführung von Gentherapien mit niedrigerer Dosierungsfrequenz verändern die Wettbewerbsdynamik, auch wenn die Krankheitsprävalenz bei 1–5 pro 10.000 stabil bleibt. Künstliche Tränen dominieren nach wie vor die Verschreibungen, da die meisten Kostenträger ein Scheitern der konservativen Behandlung voraussetzen, bevor sie den rekombinanten humanen Nervenwachstumsfaktor (rhNGF) genehmigen, dennoch bereiten sich Krankenhausformulare aktiv auf den Eintritt von Biosimilars und optimierte Kühlkettenlogistik vor. Die kommerzielle Einführung tragbarer Ästhesiometer und der In-vivo-Konfokalmikroskopie hat die auf Abrechnungsdaten basierenden Diagnosen in den USA seit 2020 mehr als verdoppelt, was unterstreicht, dass das Wachstum an die Erkennung und nicht an die Inzidenz gebunden ist. Schließlich verstärkt sich der ungedeckte Bedarf bei diabetischer und herpesassoziierter Hornhautneuropathie im gesamten Raum Asien-Pazifik, wodurch Indien und China zu zentralen Nachfragezentren für Biologika der nächsten Generation und Neurotisierungsverfahren werden.

Wichtigste Erkenntnisse des Berichts

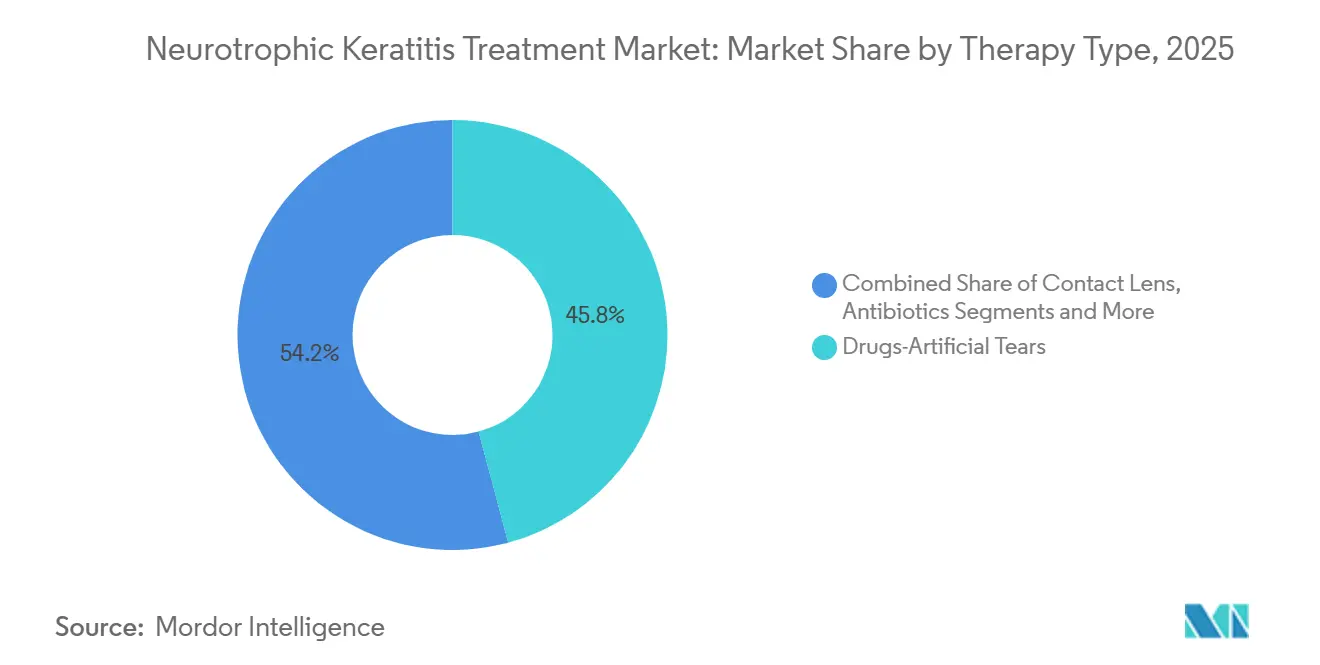

- Nach Therapietyp führten künstliche Tränen mit einem Marktanteil von 45,82 % am Markt für die Behandlung von neurotrophischer Keratitis im Jahr 2025, während Kontaktlinsen-Lösungen bis 2031 voraussichtlich mit einer CAGR von 5,87 % wachsen werden.

- Nach Krankheitsstadium entfiel auf Stadium I im Jahr 2025 ein Anteil von 47,87 % an der Marktgröße für die Behandlung von neurotrophischer Keratitis und es verzeichnet bis 2031 eine CAGR von 5,92 %.

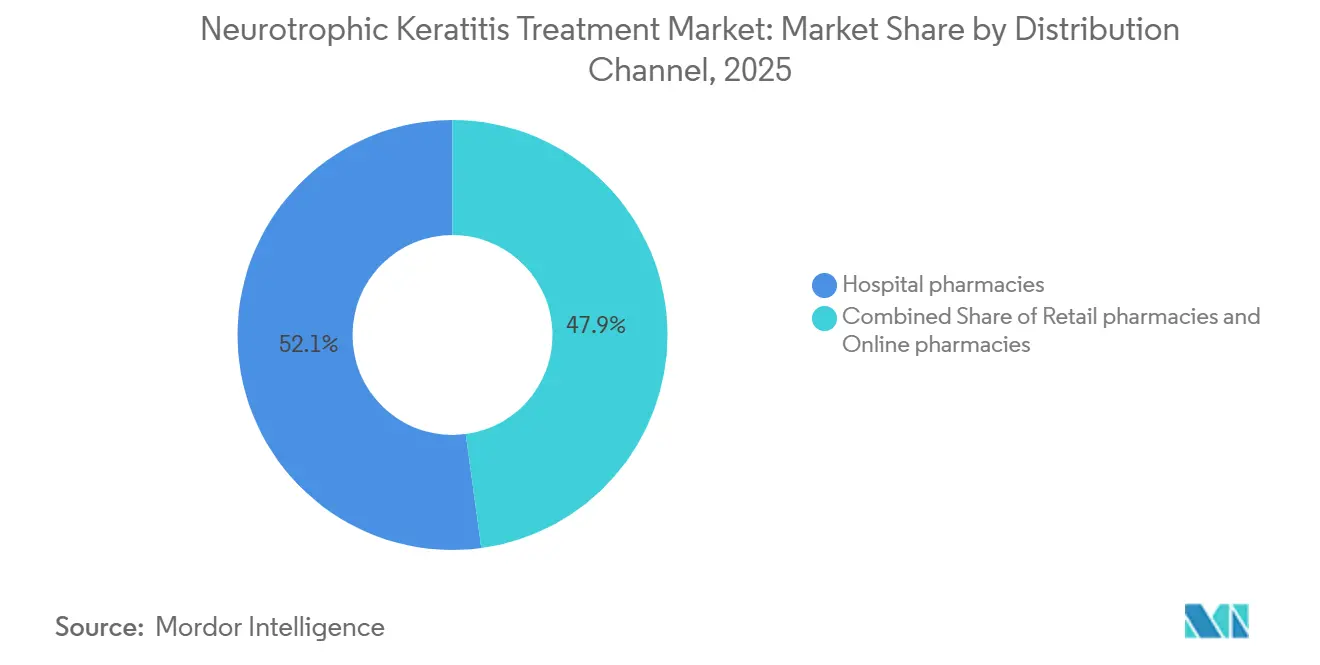

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Anteil von 52,13 % am Kanalumsatz, während Einzelhandelsapotheken aufgrund von Stufentherapie-Nachfüllzyklen das schnellste Wachstum mit einer CAGR von 5,67 % verzeichnen sollen.

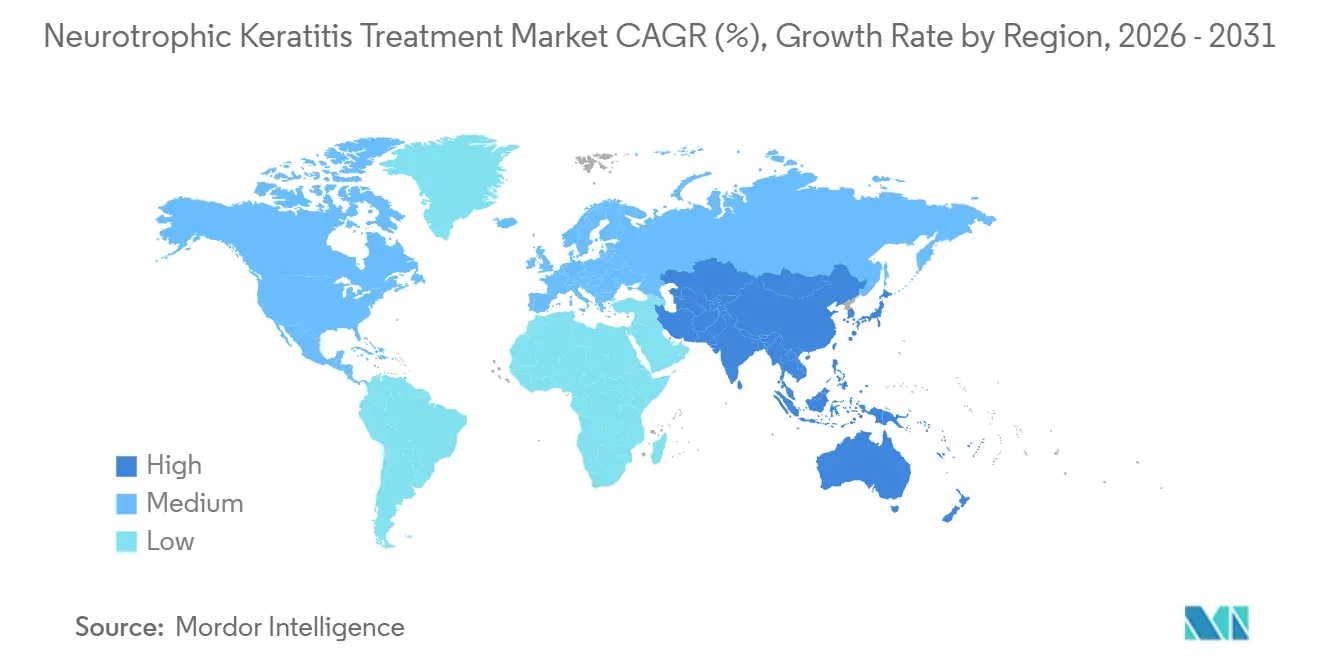

- Nach Geografie trug Nordamerika im Jahr 2025 38,95 % des Umsatzes bei; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 5,71 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für die Behandlung von neurotrophischer Keratitis

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erweiterter Zugang zu Cenegermin (rhNGF) | +1.2% | Nordamerika und Europa, Ausweitung auf China nach der Phase-IV-Studie | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz von HSV/HZO und Diabetes | +1.5% | Global, am stärksten im Raum Asien-Pazifik, angetrieben durch Indien | Langfristig (≥ 4 Jahre) |

| Breitere Nutzung von Ästhesiometrie und konfokaler OCT | +1.0% | Tertiärzentren in Nordamerika und Europa, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Breitere Kostenübernahme für Amnionmembranen | +0.8% | Nordamerika, Europa, ausgewählte APAC-Märkte | Mittelfristig (2–4 Jahre) |

| Einführung minimal-invasiver Neurotisierung | +0.6% | Spezialisierte Zentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zentralisierte autologe Serum-Lieferketten | +0.5% | Nordamerika mit Pilotprojekten in der EU und APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erweiterter Zugang zu Cenegermin (rhNGF) als erste zugelassene Therapie

Die realen Phase-IV-Daten von Cenegermin aus China berichteten von einer epithelialen Verschlussrate von 84,6 % in Woche 8 mit einer Dauerhaftigkeit von 90,9 % in Woche 56, was die Wirksamkeit über die zulassungsrelevanten Studien hinaus bestätigt. Die Verfolgung von Biosimilars nach Ablauf der Exklusivität ist rasch, doch die Lagerungsanforderung von zwei bis acht Grad und die 15-Tage-Entsorgungsregel erhalten einen Versorgungsvorsprung für Hersteller mit Infrastruktur für Spezialapotheken[1]US-amerikanische Behörde für Lebens- und Arzneimittel, "Cenegermin Verschreibungsinformation," FDA.GOV. Medicare Teil D deckt den achtwöchigen Behandlungszyklus im Wert von 118.230 USD ab, doch die Vorabgenehmigung verursacht Verzögerungen von 30–60 Tagen, was Krankenhäuser dazu veranlasst, Patienten intensiv zur Therapietreue zu beraten. Europäische Kostenträger verhandeln länderspezifische Rabatte, und CADTH hat Preissenkungen von 95 % gefordert, was auf Reibungspunkte bei der Kosteneffizienz hinweist. Gentherapien wie KB801 versprechen eine zweimal wöchentliche Dosierung, was sowohl die Belastung für Pflegepersonen als auch die Kühlkettenkosten potenziell erheblich reduzieren könnte.

Zunehmende NK-Risikofaktoren (HSV/HZO, Diabetes)

Indien beherbergt 101 Millionen Menschen mit Diabetes, eine Zahl, die bis 2045 auf 134 Millionen ansteigen könnte; diabetische Keratopathie betrifft 47–64 % dieser Bevölkerung und trägt direkt zur Prävalenz von neurotrophischer Keratitis bei. HSV und HZO sind weltweit weiterhin die Grundlage neuropathischer Hornhautschäden, und die HZO-Inzidenz verdoppelt sich nach dem 50. Lebensjahr jedes Jahrzehnt. Insgesamt weisen nun 31,59 % der Patienten mit neurotrophischer Keratitis eine Diabetes-Komorbidität auf, was mit schlechteren Sehresultaten korreliert und die Nachfrage nach Zusatztherapien wie topischem Insulin ankurbelt, das in Studien von 2024–2025 eine Heilungsrate von 81–90 % erzielte. Da das LASIK-Volumen wieder zunimmt, könnte postoperative Hypoästhesie den Markt für die Behandlung von neurotrophischer Keratitis weiter vergrößern.

Verbesserte Diagnose durch Ästhesiometrie und In-vivo-Konfokalmikroskopie

Die FDA-Zulassung für das tragbare Brill-Ästhesiometer im Jahr 2023 ermöglichte Massenscreenings in Kliniken für trockene Augen und Glaukom und führte zu einem Anstieg der US-Diagnosen um 115 % von 2020 bis 2024. Die In-vivo-Konfokalmikroskopie misst die Nervenfaserlänge am subbasalen Plexus, doch ihr Preisschild von 80.000–150.000 USD schränkt die Nutzung auf Universitätskliniken ein. Daten aus einem deutschen Überweisungszentrum zeigten eine Inzidenz von bis zu 13 pro 10.000 und verdeutlichen die historische Unterdiagnose. Eine frühere Erkennung erweitert die Fallzahlen in Stadium I, garantiert jedoch keinen Zugang zur regenerativen Therapie, da Kostenträger weiterhin das konservative Management priorisieren.

Breitere Anerkennung von Amnionmembran-Produkten durch Kostenträger

Kryokonservierte Amnionmembranen wie Prokera können ambulant eingesetzt werden, was chirurgische Rückstände reduziert und eine frühere Intervention fördert. US-Registerdaten zeigen eine Nutzungsrate von 29,9 % bei refraktärer neurotrophischer Keratitis, und neue Richtlinien erstatten die Anwendung bei Stadium-II-Erkrankungen, wenn konservative Maßnahmen versagen. Die EU-MDR 2017/745 verschärft die Marktüberwachung nach dem Inverkehrbringen und veranlasst europäische Gewebebanken zur Konsolidierung der Beschaffung und zur Aufrechterhaltung von Premiumverfahrenspreisen von 3.000–8.000 USD. Gerätehersteller nutzen Publikationen zu visuellen Ergebnissen, um bei Versicherern zu lobbyieren, während Ophthalmologen Membranen mit Sklerallinsen kombinieren, um den epithelialen Verschluss zu beschleunigen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und Probleme mit der Kosteneffizienz | –1.3% | Kostensensible EU-Märkte und aufstrebende APAC-Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Unterdiagnose und späte Vorstellung | –0.9% | Märkte ohne Ästhesiometer, insbesondere APAC und MEA | Langfristig (≥ 4 Jahre) |

| Kühlkette und sechsmal tägliche Dosierung | –0.7% | Regionen ohne Netzwerke für Spezialapotheken | Kurzfristig (≤ 2 Jahre) |

| Deckungsbeschränkungen für Amnionmembranen | –0.6% | US-amerikanische und EU-Kostenträger, die Stufentherapie durchsetzen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und Gegenwind bei der Kosteneffizienz für die rhNGF-Therapie

CADTH berechnete ein inkrementelles Kosten-Effektivitäts-Verhältnis von über 1 Million CAD pro QALY und empfahl eine Erstattung erst nach einer Preissenkung von 95 %[2]CADTH, "Cenegermin Erstattungsüberprüfung," CADTH.CA. Der G-BA in Deutschland hat das Label „Zusatznutzen” vergeben, drängt jedoch auf Rabatte, während Frankreich Krankenhausbudgetobergrenzen durchsetzt. Außerhalb wohlhabender Kostenträger entstehen durch die sechsmal tägliche Verabreichung versteckte Kosten, da viele ältere Patienten Pflegeunterstützung benötigen. Biosimilars könnten den Preis senken, doch strenge Kühlkettenprotokolle und proprietäre Abfüll- und Verarbeitungskapazitäten bleiben Hindernisse für eine Kommoditisierung.

Unterdiagnose und späte Vorstellung aufgrund asymptomatischen Beginns

Eine multizentrische Studie ergab, dass 60 % der Patienten in Stadium II oder III vorstellig wurden, wenn das Perforationsrisiko zunimmt und die Kosten dramatisch eskalieren. Brill-Ästhesiometer-Geräte werden für 8.000–12.000 USD verkauft, ein handhabbarer Betrag für US-amerikanische Praxen, aber prohibitiv für viele asiatische und afrikanische Kliniken. Konfokalmikroskope kosten noch mehr und schränken die geografische Reichweite ein. Infolgedessen verliert der Markt für die Behandlung von neurotrophischer Keratitis weiterhin Wert durch vermeidbare Progression, insbesondere in Gesundheitssystemen ohne Erstattung für präventive Tests.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapietyp: Künstliche Tränen dominieren, aber regenerative Optionen gewinnen an Fahrt

Künstliche Tränen behielten im Jahr 2025 einen Marktanteil von 45,82 % am Markt für die Behandlung von neurotrophischer Keratitis. Ihre Dominanz resultiert aus der kostenträgergesteuerten Stufentherapie, die einen 90-tägigen Versuch vorschreibt, bevor teurere Biologika genehmigt werden – ein Zyklus, der das Volumen in Einzelhandelskanälen perpetuiert. Die Marktgröße für die Behandlung von neurotrophischer Keratitis, die mit Kontaktlinsen-Lösungen verbunden ist, soll im Zeitraum 2026–2031 mit einer CAGR von 5,87 % steigen, da BostonSight PROSE und EyePrint-Skleralgeräte von der Salvage-Therapie zum erstlinigen Schutz übergehen und ein Flüssigkeitsreservoir bilden, das beschädigte Hornhäute schützt, während auf die Genehmigung der regenerativen Therapie gewartet wird. Rekombinanter humaner Nervenwachstumsfaktor erzielte 2024 einen Umsatz von 1 Milliarde USD, doch sein sechsmal tägliches Dosierungsschema und sein Preisschild von 118.230 USD schränken die breite Akzeptanz trotz bewiesener Verschlussraten von 84,6 % in chinesischen Realdaten ein.

Antibiotika bleiben ergänzend und werden prophylaktisch verschrieben, wenn Defekte 2 mm überschreiten, nehmen jedoch nur einen kleinen Umsatzanteil ein. Gentherapien sind bereit, chronische Augentropfen-Regime zu verdrängen; KB801 von Krystal Biotech begann im Juli 2025 mit der Dosierung und verwendet einen replikationsdefekten HSV-1-Vektor, um eine zweimal wöchentliche NGF-Expression zu ermöglichen, was potenziell neue Komfortstandards definiert. Sollten frühe Daten die Heilungsergebnisse von Cenegermin replizieren, könnte sich die Kostenträgerkalkulation schnell verschieben, die Abhängigkeit von künstlichen Tränen verringern und die Art und Weise verändern, wie der Markt für die Behandlung von neurotrophischer Keratitis Kosten-Nutzen-Schwellenwerte bewertet.

Nach Krankheitsstadium: Wachstum in Stadium I spiegelt die Zunahme der Diagnostik wider

Stadium I machte im Jahr 2025 47,87 % der Marktgröße für die Behandlung von neurotrophischer Keratitis aus und wächst mit einer CAGR von 5,92 %, was die Auswirkungen des weit verbreiteten Ästhesiometrie-Screenings unterstreicht. Eine frühere Vorstellung erweitert die Eignung für autologes Serum, Verbandlinsen und aufkommendes topisches Insulin – Therapien, die niedrigere Ausgaben pro Patient verursachen, aber kostspielige Perforationen verhindern. Stadium-II-Fälle treiben höhere Einnahmen pro Episode, da Kostenträger zunehmend Amnionmembranen genehmigen, sobald anhaltende Defekte auftreten.

Stadium III bildet den kleinsten Pool, aber das höchste Kostenzentrum; Neurotisierungschirurgie mit AxoGens Avance-verarbeiteten Nerventransplantaten erzielte in einer Überprüfung von 164 Augen eine sensorische Erholung von etwa 90 %[3]AxoGen, "Q3 2024 Ergebnisbericht," AXOGENINC.COM. Diese Eingriffe verbrauchen zusammen mit der perforierenden Keratoplastik einen unverhältnismäßig großen Anteil der Krankenhausbudgets. Der Marktanteil für die Behandlung von neurotrophischer Keratitis, der mit Stadium III verbunden ist, spiegelt daher nicht das Volumen, sondern die Eingriffsintensität wider, was unterstreicht, warum Versicherer zunehmendem Druck ausgesetzt sind, eine frühere biologische Intervention zu befürworten.

Nach Vertriebskanal: Krankenhausdominanz sieht sich einer Beschleunigung im Einzelhandel gegenüber

Krankenhausapotheken deckten 52,13 % der Ausgaben im Jahr 2025 dank hauseigener Kühllagerung für Cenegermin, Amnionmembran-Lagerbeständen vor Ort und integrierten Kontaktlinsen-Anpassungsservices. Dennoch werden Einzelhandelsapotheken bis 2031 die schnellste CAGR von 5,67 % verzeichnen, da Versicherer dreimonatige Versuche mit künstlichen Tränen vorschreiben und zentralisierte Anbieter von autologem Serum wie ReGenTree direkt an lokale Apotheken liefern. Die Marktgröße für die Behandlung von neurotrophischer Keratitis, die von Einzelhandelsgeschäften erfasst wird, könnte sich weiter ausdehnen, wenn Biosimilar-rhNGF Umgebungsstabilität erreicht.

Online-Kanäle bleiben eine Nische, da das europäische Serialisierungsgesetz und US-amerikanische Spezialapotheken-Verträge das Versandvolumen einschränken. Dennoch erstattet die Sehversicherung nun Spezial-Sklerallinsen, was wiederkehrende Einzelhandelstransaktionen für Ersatzlinsen antreibt. Kühlkettenbeschränkungen lenken rhNGF weiterhin in Richtung Krankenhäuser, aber jeder Formulierungsdurchbruch würde den Anteil schnell in Richtung des bequemeren Einzelhandelsnetzwerks verschieben.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit 38,95 % des Umsatzes im Markt für die Behandlung von neurotrophischer Keratitis, wobei Medicare Teil D Cenegermin trotz einer Vorabgenehmigung von 30–60 Tagen abdeckt, die den Krankheitsverlauf verlängert. Die CADTH-Genehmigung in Kanada ist an erhebliche Rabatte geknüpft, was die provinzielle Akzeptanz außerhalb von Quebec und Ontario einschränkt. Mexikos Privatkliniken führen Cenegermin für einreisende Medizintouristen, aber die inländische Akzeptanz bleibt aufgrund der Eigenbelastung gedämpft.

Europa liegt beim Umsatz hinter Nordamerika zurück, profitiert jedoch von einer früheren EMA-Zulassung und Dompés italienischem Vertriebszentrum. Der G-BA in Deutschland hat Cenegermin als „Zusatznutzen” eingestuft, drängt jedoch auf weitere Rabatte, und Frankreich setzt enge Krankenhausobergrenzen für Orphan-Drug-Budgets durch. Die EU-MDR 2017/745 hat den Markteintritt von US-Geräten verlangsamt, aber europäische Gewebebanken zur Skalierung angeregt und damit Versorgungsengpässe bei Amnionmembranen teilweise ausgeglichen.

Asien-Pazifik soll mit einer CAGR von 5,71 % am schnellsten wachsen, angetrieben durch Indiens steigende Diabeteslast und Chinas positive Phase-IV-rhNGF-Daten, die den Weg für eine NMPA-Zulassung ebnen. Japan und Südkorea warten auf regulatorische Einreichungen, führen aber bereits Neurotisierungen mit nationaler Versicherungsunterstützung durch, was eine aufgestaute Nachfrage schafft, sobald rhNGF oder Gentherapie die Zulassung erhält. Der Nahe Osten und Afrika bleiben durch Testlücken und Erstattungsbeschränkungen eingeschränkt, während Brasilien und Argentinien eine schrittweise Akzeptanz über private Versicherer zeigen.

Wettbewerbslandschaft

Der Markt für die Behandlung von neurotrophischer Keratitis bleibt mäßig konzentriert. Dompés Oxervate erzielte vor Ablauf der Exklusivität im Jahr 2024 weltweit mehr als 1 Milliarde USD Umsatz. KB801 von Krystal Biotech, das erstmals im Juli 2025 dosiert und im Oktober 2025 mit der Plattformtechnologie-Bezeichnung ausgezeichnet wurde, verspricht eine zweimal wöchentliche Verabreichung, die den Kühlkettenvorteil von rhNGF potenziell zunichte machen könnte. Recordati betreibt einen Pariser Hub, der jährlich 27.000 Aufträge für seltene Krankheiten in 60 Ländern abwickelt, und nutzt Verbindungen zu Spezialapotheken, um den Anteil in Krankenhauskanälen zu halten.

AxoGen meldete für das dritte Quartal 2024 einen Umsatz von 41,8 Millionen USD, ein Plus von 7 % gegenüber dem Vorjahr, da Chirurgen zunehmend sein sofort verfügbares Avance-Transplantat für die Hornhautneurotisierung ohne Entnahmestellenmorbidität bevorzugen. BostonSight PROSE und EyePrint-Geräte wechseln von der Salvage-Therapie zur Prophylaxe, eine Verschiebung, die durch die Sehversicherungsdeckung ermöglicht wird, die Stufentherapieklauseln umgeht. RGN-259 von RegeneRx erzielte in Phase III eine vollständige Heilungsrate von 60 % an Tag 29 gegenüber 12,5 % für Placebo, was Thymosin β4 als plausible Alternative zu Cenegermin positioniert. Die Rekrutierung des ursprünglichen Entwicklers von Oxervate als Chief Medical Officer durch OKYO Pharma im Februar 2026 signalisiert einen Pipeline-Vorstoß in den Bereich neuropathischer Hornhautschmerzen, eine angrenzende Nische. Über alle Ebenen hinweg überschneiden sich Schutzrechtsabläufe mit neuartigen Verabreichungsplattformen, was sicherstellt, dass der Markt für die Behandlung von neurotrophischer Keratitis weiter fragmentieren wird, während etablierte Anbieter darum wetteifern, Krankenhausformulare zu sichern.

Marktführer in der Branche für die Behandlung von neurotrophischer Keratitis

Dompé farmaceutici S.p.A.

Bausch + Lomb

Laboratoires Théa

RegeneRx Biopharmaceuticals, Inc.

AxoGen, Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: ASCRS präsentierte das erfolgreiche Management von schwerer Keratokonjunktivitis sicca und neurotrophischer Keratitis unter Verwendung von kryokonservierter Amnionmembran mit systemischer und topischer Begleittherapie.

- Oktober 2025: Die FDA erteilte Krystal Biotechs HSV-1-Vektor, der in der neu dosierbaren Augentropfen-Gentherapie KB801 für neurotrophische Keratitis eingesetzt wird, die Bezeichnung als Plattformtechnologie.

Umfang des globalen Berichts über den Markt für die Behandlung von neurotrophischer Keratitis

Gemäß dem Umfang des Berichts bezieht sich die Behandlung von neurotrophischer Keratitis auf das medizinische Management, das darauf abzielt, die Heilung zu fördern und die Hornhaut in Fällen zu schützen, in denen ein Verlust der sensorischen Hornhautinnervation vorliegt. Dieser Zustand beeinträchtigt die Hornhautheilung aufgrund verminderter Hornhautreflexe und Tränenproduktion, was zu anhaltenden epithelialen Defekten, Ulzerationen und potenziellem Sehverlust führt.

Die Segmentierung des Marktes für die Behandlung von neurotrophischer Keratitis ist nach Therapietyp, Krankheitsstadium, Vertriebskanal und Geografie kategorisiert. Nach Therapietyp umfasst der Markt künstliche Tränen, Augentropfen mit rekombinanten humanen Nervenwachstumsfaktoren, Antibiotika und Kontaktlinsen. Nach Krankheitsstadium ist er in Stadium I, Stadium II und Stadium III unterteilt. Nach Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Geografisch wird der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika analysiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Medikamente – Künstliche Tränen |

| Rekombinante humane Nervenwachstumsfaktor-Augentropfen |

| Antibiotika |

| Kontaktlinsen |

| Stadium I |

| Stadium II |

| Stadium III |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Therapietyp | Medikamente – Künstliche Tränen | |

| Rekombinante humane Nervenwachstumsfaktor-Augentropfen | ||

| Antibiotika | ||

| Kontaktlinsen | ||

| Nach Krankheitsstadium | Stadium I | |

| Stadium II | ||

| Stadium III | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für die Behandlung von neurotrophischer Keratitis heute?

Die Marktgröße für die Behandlung von neurotrophischer Keratitis erreichte im Jahr 2026 0,92 Milliarden USD und ist auf dem Weg, bis 2031 1,21 Milliarden USD zu erreichen.

Wie hoch ist die erwartete Wachstumsrate bis 2031?

Der Markt soll im Zeitraum 2026–2031 eine CAGR von 5,6 % verzeichnen, unterstützt durch bessere Diagnostik und neue regenerative Therapeutika.

Welcher Therapietyp hält derzeit den größten Marktanteil?

Künstliche Tränen kontrollierten im Jahr 2025 einen Marktanteil von 45,82 % am Markt für die Behandlung von neurotrophischer Keratitis, da Versicherer zunächst eine konservative Therapie vorschreiben.

Welches Segment wächst am schnellsten?

Kontaktlinsen-basierte Lösungen sollen mit einer CAGR von 5,87 % wachsen, dank einer breiteren Kostenübernahme für Skleralgeräte.

Warum verzeichnet Asien-Pazifik die höchste regionale CAGR?

Rasches Wachstum bei Diabetes und Herpes zoster ophthalmicus, verbunden mit breiterem Zugang zur Ästhesiometrie und ausstehenden rhNGF-Zulassungen, positioniert Asien-Pazifik für eine CAGR von 5,71 % bis 2031.

Seite zuletzt aktualisiert am: